รายงานโดย สุขใจ ว่องไวศิริวัฒน์,พิรญาณ์ รณภาพ,อรรถวุฒิ ลีไพศาลสุวรรณา ธปท.

ที่มาภาพ: https://www.scbeic.com/th/detail/product/6518?utm_source=Email&utm_medium=Link&utm_campaign=EIC%20Note_TH_20200102

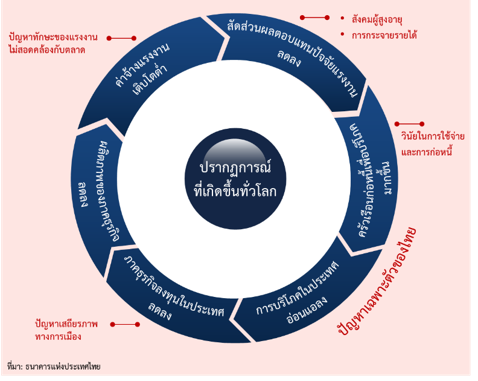

ในตอนที่แล้ว เราได้กล่าวถึงปัญหาเงินบาทแข็งค่า ว่าเปรียบเสมือนอาการไข้ของเศรษฐกิจไทย ที่มีสาเหตุสำคัญมาจากการเกินดุลบัญชีเดินสะพัดในระดับสูงอย่างต่อเนื่อง แต่เป็นการเกินดุลที่เกิดจากการที่ประเทศขาดการลงทุนเพื่อรักษาความสามารถในการแข่งขันของประเทศในระยะยาว บทความในตอนที่สองนี้จะมุ่งชี้ให้เห็นว่าปัญหาเชิงโครงสร้างดังกล่าว เกิดขึ้นทั้งในระดับประเทศและในแต่ละภาคส่วนย่อย กล่าวคือ ในระดับประเทศ ไทยเผชิญปัญหาความไม่เท่าเทียมในการจัดสรรผลประโยชน์ให้กับแรงงานและทุน ผนวกกับปัญหาการก้าวเข้าสู่สังคมสูงวัย นำมาซึ่งความอ่อนแอของความต้องการในประเทศซึ่งมีส่วนสำคัญที่ทำให้การลงทุนของประเทศอยู่ในระดับต่ำ ยิ่งไปกว่านั้น เมื่อมองลึกลงไปจะพบประเทศไทยมีปัญหาความไม่เท่าเทียมเกิดขึ้นในเกือบทุกภาคส่วนด้วย

สำหรับภาคธุรกิจ แม้สัดส่วนกำไรต่อ GDP ในภาพรวมปรับเพิ่มขึ้นต่อเนื่องตั้งแต่ปี 2557 แต่เมื่อมองในระดับโครงสร้างแล้ว พบว่า กำไรภาคธุรกิจกว่าร้อยละ 60 กระจุกตัวอยู่ในกลุ่มบริษัทขนาดใหญ่ ซึ่งหมายถึงการที่อำนาจตลาดตกอยู่ในมือของบริษัทเพียงหยิบมือเดียว คือร้อยละ 5 ของจำนวนบริษัททั้งหมด จากงานศึกษาของสถาบันวิจัยเศรษฐกิจป๋วยฯ พบว่าโครงสร้างที่กระจุกตัวดังกล่าว มีส่วนทำให้ธุรกิจขาดแรงจูงใจในการลงทุนและพัฒนาผลิตภัณฑ์ใหม่ จึงเป็นอีกหนึ่งเหตุผลที่อธิบายการลงทุนที่ขยายตัวในระดับต่ำของไทยได้

ในทางกลับกัน บริษัทขนาดกลางและขนาดเล็ก (SMEs) อีกจำนวนร้อยละ 95 มีส่วนสร้างกำไรให้กับประเทศไม่ถึงครึ่งหนึ่ง แต่ยังคงมีความสำคัญมากในแง่การจ้างงาน เนื่องจากส่วนใหญ่อยู่ในภาคการค้า ส่วน SMEs ในภาคการผลิตส่วนใหญ่มีข้อจำกัดด้านเงินทุน ทำให้ไม่สามารถนำเทคโนโลยีที่ทันสมัยและมีราคาแพงเข้ามาใช้ในกระบวนการผลิตสินค้าได้มากนัก จึงยังต้องพึ่งพาแรงงานเป็นปัจจัยการผลิตหลัก ความอ่อนแอของ SMEs จึงมีส่วนเกี่ยวข้องโดยตรงกับการจ้างงานของประเทศ และส่งผลกระทบต่อเนื่องไปถึงความเข้มแข็งของความต้องการภายในประเทศ หรือกล่าวได้ว่าแม้เศรษฐกิจไทยในภาพรวมยังสามารถเติบโตได้ แต่มาจากการเติบโตของบริษัทขนาดใหญ่ที่ส่วนใหญ่ใช้ปัจจัยการผลิตจากทุนมากกว่าแรงงาน

ขณะที่ภาคครัวเรือนแม้การออมของภาคครัวเรือนในภาพรวมจะเพิ่มขึ้นต่อเนื่องในระยะหลัง แต่ยังต่ำกว่าช่วงก่อนปี 2540 และเมื่อมองลึกลงไปพบว่า โครงสร้างของภาคครัวเรือนไทยเผชิญปัญหาความแตกต่างกันทั้งด้านรายได้และสินทรัพย์มาอย่างต่อเนื่องกว่าทศวรรษโดยหากมองในภาพรวมของประเทศพบว่าเงินออมของภาคครัวเรือนเพิ่มขึ้นต่อเนื่องตั้งแต่ปี 2557 แต่เงินออมเกือบร้อยละ 60 นั้นเป็นของครัวเรือนเพียงร้อยละ 10 ของประเทศเท่านั้น ขณะที่ในส่วนที่เหลือกลับต้องพึ่งพาการก่อหนี้เพื่อการบริโภคเพิ่มมากขึ้นเรื่อยๆ และเป็นส่วนหนึ่งนอกเหนือไปจากเรื่องวินัยการใช้จ่ายที่ก่อให้เกิดปัญหาหนี้ครัวเรือนดังเช่นปัจจุบัน แสดงให้เห็นถึงความอ่อนแอในระดับโครงสร้างภายใน ไม่ต่างจากภาคธุรกิจที่กล่าวไปข้างต้น

นอกจากนี้ ไม่ว่าจะในกรณีของบริษัทขนาดเล็กหรือใหญ่ ปัญหาที่พบเหมือนกัน คือ ความสามารถในการแข่งขันและอำนาจต่อรองของแรงงานที่ลดลง ซึ่งส่งผลต่อเนื่องทำให้ภาคครัวเรือนมีความเปราะบาง ในกรณีของไทย ปัญหาการขาดแคลนแรงงานที่มีทักษะสูง การก้าวเข้าสู่สังคมผู้สูงวัยเร็วกว่าประเทศเพื่อนบ้าน และกระแสการนำระบบอัตโนมัติต่างๆ เข้ามาทดแทนแรงงานจะยิ่งซ้ำเติมปัญหาให้ทวีความรุนแรงขึ้นได้อีก

ภาครัฐ โชคยังดีที่ในกรณีของไทย ภาครัฐยังมีความสามารถในการใช้จ่ายและลงทุนเพื่อปรับโครงสร้างเศรษฐกิจได้พอควร โดยเฉพาะเมื่อเทียบกับหลายประเทศ เช่น มาเลเซีย ที่มีข้อจำกัดด้านการคลังมากกว่า ภาครัฐของไทยจึงควรเป็นผู้นำในการลงมือผ่าตัดในระดับโครงสร้าง โดยคำนึงถึงการใช้งบประมาณอย่างคุ้มค่า เพื่อให้ประเทศแข่งขันได้ในระยะยาว แทนการออกมาตรการกระตุ้นเศรษฐกิจที่มุ่งเพียงตัวเลขการเติบโตระยะสั้น ดังเช่นที่เป็นมาในเกือบทุกรัฐบาล โดยควรมีบทบาท 3 ด้านหลัก คือ

ภาคธุรกิจ ทั้งธุรกิจรายใหญ่และ SMEs ควรปรับมุมมองและกลยุทธ์ทางธุรกิจ ไปเน้นการลงทุนที่สร้างมูลค่าเพิ่มให้สินค้าและบริการของตัวเอง โดยเฉพาะในช่วงขาขึ้นของกระแสต่างๆ ทั้งด้านดิจิทัล สิ่งแวดล้อม และสังคมสูงวัย แทนการเพิ่มยอดขายโดยเน้นการแข่งขันด้านราคา

ในขณะเดียวกัน ภาคครัวเรือนก็ควรเร่งเพิ่มทักษะแรงงาน ทั้งแรงงานใหม่ที่จะเข้าสู่ระบบเศรษฐกิจ รวมไปถึงแรงงานที่อยู่ในระบบอยู่แล้วที่ต้องตระหนักถึงการพัฒนาความรู้และทักษะฝีมือตลอดชีวิต ให้ตรงกับกระแสความต้องการของตลาด ซึ่งส่วนหนึ่งจำเป็นต้องได้รับความช่วยเหลือจากภาครัฐ และภาคธุรกิจ โดยการเพิ่มทักษะแรงงานให้มีความเชี่ยวชาญและหลากหลายจะสามารถเพิ่มอำนาจการต่อรองให้กับแรงงาน และมีส่วนสำคัญที่จะทำให้รายได้แรงงานกลับมาเข้มแข็งได้ เนื่องจากแรงงานที่มีทักษะและคุณภาพสูงขึ้น ย่อมทำให้ภาคธุรกิจยินดีที่จะจ่ายผลตอบแทนมากขึ้นกว่าการเรียกร้องเพียงการปรับเพิ่มค่าจ้างเพียงอย่างเดียวโดยขาดการพัฒนาด้านคุณภาพ

เสียงบ่นและความกังวลเรื่องเงินบาทแข็งค่าที่มีมาเป็นเวลานาน หากมองในอีกแง่หนึ่ง ก็สะท้อนว่าเราได้ละเลยการดำเนินนโยบายเพื่อแก้ปัญหาในโครงสร้างของเราเอง เราพูดกันมานานเรื่องระบบเศรษฐกิจที่แข็งนอกอ่อนใน และรู้ดีว่าการรักษาอาการอักเสบภายในนั้น แก้ไม่ได้ด้วยการกินยาพาราเซตามอลเพียงเพื่อประวิงอาการ แถมอาจก่อให้เกิดผลข้างเคียงอีกด้วย การมุ่งหวังให้มีการใช้นโยบายแทรกแซงอัตราแลกเปลี่ยนเพื่อช่วยผลักดันการส่งออก ก็เปรียบเสมือนการใช้ยาแก้ปวดเพื่อบรรเทาอาการไข้ในระยะสั้น แทนที่จะดำเนินนโยบายเชิงโครงสร้างเพื่อแก้ไขปัญหาอย่างตรงจุด เปรียบเสมือนการผ่าตัดหรือการใช้ยาที่เฉพาะเจาะจงกับโรค ช่วงเวลานี้ จึงเป็นจังหวะที่ดีที่เราจะหันมาจริงจัง กับการดำเนินการปรับโครงสร้างเศรษฐกิจให้แข็งแกร่งจากภายใน โดยเริ่มจากการสร้างความเข้มแข็งให้กับภาคครัวเรือนที่เป็นจุดเริ่มต้นของวงจร และเป็นต้นตอที่จะก่อให้เกิดแรงจูงใจในการลงทุนของภาคธุรกิจได้อย่างยั่งยืน และทำให้เศรษฐกิจไทยสามารถกลับมาเติบโตได้เต็มศักยภาพอีกครั้ง

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย