รายงานโดย สุขใจ ว่องไวศิริวัฒน์,พิรญาณ์ รณภาพ,อรรถวุฒิ ลีไพศาลสุวรรณา ธปท.

ประเด็นเรื่องการแข็งค่าของเงินบาทได้รับความสนใจอย่างมากตั้งแต่เริ่มเปิดศักราชใหม่ 2563 โดยหนึ่งในปัจจัยสำคัญที่กดดันให้เงินบาทแข็งค่าขึ้นในระยะหลัง คือ ปัจจัยพื้นฐานของระบบเศรษฐกิจ ได้แก่ การเกินดุลบัญชีเดินสะพัดในระดับสูงอย่างต่อเนื่อง ซึ่งหากมองในด้านเสถียรภาพเศรษฐกิจการเงินของประเทศดูจะเป็นเรื่องที่ดี แต่หากพิจารณาลึกลงไปจะพบว่าการเกินดุลบัญชีเดินสะพัดระดับสูงของไทย มาจากทั้งการเกินดุลการค้าตามราคาน้ำมันดิบที่ปรับลดลงและปริมาณการนำเข้าสินค้าที่อยู่ในระดับต่ำ และการเกินดุลบัญชีบริการตามรายรับภาคการท่องเที่ยวที่เติบโตดี โดยเฉพาะจากนักท่องเที่ยวจีน

นอกจากนี้ หากมองในอีกด้านหนึ่ง การแข็งค่าของเงินบาท เปรียบเสมือนอาการไข้ของเศรษฐกิจไทย และอาการไข้ที่มีอย่างต่อเนื่องในช่วงที่ผ่านมา ย่อมส่อแววว่าเศรษฐกิจอาจมีความอ่อนแอหรืออักเสบจากภายใน ตัวเลขดุลบัญชีเดินสะพัดที่เกินดุลอย่างต่อเนื่อง แสดงถึงอาการอักเสบนี้ได้อย่างชัดเจน เพราะการเกินดุลย่อมหมายถึงการที่ประเทศมีรายได้มากกว่ารายจ่าย จึงทำให้มีเงินเหลือเก็บ ซึ่งหากดูเพียงผิวเผินอาจจะเป็นเรื่องดี แต่ในอีกด้านหนึ่ง เรากลับไม่ได้ค่อยนำเงินจำนวนนี้ไปลงทุนทั้งเพื่อเสริมความสามารถของตัวเองในระยะยาว และรองรับความเสี่ยงสำคัญ โดยเฉพาะการเข้าสู่สังคมสูงวัย และการเปลี่ยนแปลงเทคโนโลยีอย่างรวดเร็ว ซึ่งอาการที่ประเทศไม่ค่อยมีการลงทุนนี้ สะท้อนจากปริมาณการนำเข้าเครื่องจักรและอุปกรณ์ที่อยู่ในระดับต่ำตามที่กล่าวข้างต้น

และท้ายที่สุดหากปัญหาการลงทุนในประเทศที่อยู่ในระดับต่ำอย่างต่อเนื่องยังไม่ได้รับการแก้ไข ย่อมนำไปสู่การเติบโตทางเศรษฐกิจของประเทศที่ต่ำกว่าระดับศักยภาพที่ควรจะเป็นในวันข้างหน้า

สรุปว่าปัญหาสำคัญคืออะไร เราออมมากไป หรือลงทุนน้อยไป?

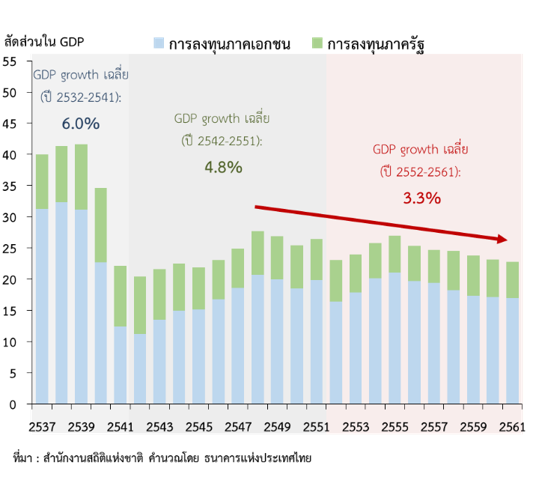

หากมองในภาพรวม ดุลบัญชีเดินสะพัดของไทยเกินดุลสูงขึ้นมากในระยะหลัง โดยค่าเฉลี่ยในช่วงปี 2557-2560 อยู่ที่ประมาณร้อยละ 7.5 ของ GDP เทียบกับเพียงร้อยละ 1.5 ในช่วงปี 2548-2556 ซึ่งสัดส่วนการออมต่อ GDP ของไทยเริ่มเพิ่มสูงขึ้นต่อเนื่องตั้งแต่ปี 2557 จนล่าสุดมากกว่ากลุ่มประเทศรายได้ปานกลางค่อนข้างสูงซึ่งเป็นกลุ่มประเทศที่รายได้ต่อหัวใกล้เคียงกับไทย ต่างจากเกือบสองทศวรรษก่อนที่อยู่ในระดับต่ำกว่า ขณะที่การลงทุนต่อ GDP ของไทยกลับโน้มลดลงมากกว่ากลุ่มประเทศดังกล่าว หรือกล่าวได้ว่า ปัญหาการเกินดุลที่สูงขึ้นในระยะหลัง มาจากทั้งการออมที่สูงขึ้น และการลงทุนที่ลดลง แต่สาเหตุสำคัญมาจากการลงทุนที่ลดลงมากกว่า

ใครมีส่วนสำคัญที่ทำให้เกิดปรากฏการณ์นี้?

เมื่อวิเคราะห์ลึกลงไปในแต่ละภาคส่วน ได้แก่ ครัวเรือน ภาคธุรกิจ และรัฐบาล โดยใช้ข้อมูลบัญชีรายได้ประชาชาติ พบว่า ภาคส่วนที่ทำให้ช่องว่างการออมและการลงทุนของไทยเป็นบวกมากขึ้นในระยะหลัง คือ ภาคธุรกิจ โดยพบว่าพฤติกรรมของภาคธุรกิจเปลี่ยนแปลงไปจากอดีตที่มีกำไรมากก็จะลงทุนมาก แต่ในระยะหลังกลับพบว่า แม้กำไรของภาคธุรกิจจะเพิ่มขึ้น แต่การลงทุนในประเทศกลับแทบไม่เติบโต ซึ่งปรากฏการณ์ดังกล่าวเกิดขึ้นเกือบทั่วโลก หากแต่อาการของไทยดูจะหนักกว่า

เหตุใดภาคธุรกิจจึงไม่มีแรงจูงใจในการลงทุน?

ในระดับโลกพบว่า ภาคธุรกิจส่วนใหญ่มีการลงทุนในสินทรัพย์ถาวร เช่น เครื่องจักรและอุปกรณ์ ลดลง ซึ่งมีสาเหตุหลักมาจากความอ่อนแอของความต้องการในประเทศ ทั้งที่เกิดจากปัจจัยเชิงวัฏจักร ได้แก่ การชะลอตัวของเศรษฐกิจโลกนับตั้งแต่หลังวิกฤตการเงินโลกในปี 2551 และปัจจัยเชิงโครงสร้าง ได้แก่ ความไม่เท่าเทียมในการจัดสรรผลประโยชน์จากการเติบโตทางเศรษฐกิจให้กับแต่ละปัจจัยการผลิต โดยเฉพาะปัจจัยด้านแรงงานและทุน โดยพบว่าประเทศส่วนใหญ่ในโลกจัดสรรผลตอบแทนให้กับแรงงานลดลง ขณะที่นายทุนกลับได้ส่วนแบ่งมากขึ้น ปรากฏการณ์ในระดับโลกที่รายได้ของแรงงานเติบโตน้อยกว่าการเติบโตทางเศรษฐกิจ จึงทำให้ความต้องการในประเทศอ่อนแอลง และทำให้ภาคธุรกิจไม่มีแรงจูงใจในการลงทุน ความสามารถในการแข่งขันของภาคธุรกิจจึงลดลง และเป็นแรงกดดันต่อการจ่ายค่าจ้างแรงงาน เป็นวัฏจักรที่หมุนวนต่อเนื่องไป โดยพบว่ากำไรของภาคธุรกิจถูกจัดสรรไปเพื่อการลงทุนในหลักทรัพย์ และการควบรวมกิจการซึ่งให้ผลตอบแทนระยะสั้นมากขึ้น แทนการลงทุนในสินทรัพย์ถาวรที่ต้องอาศัยเวลานานกว่าจึงจะให้ผลตอบแทน ส่วนหนึ่งเพราะเศรษฐกิจโลกที่ฟื้นตัวช้า ขณะที่เทคโนโลยีพร้อมจะเปลี่ยนแปลงได้อย่างรวดเร็ว

ปรากฏการณ์ดังกล่าวเกิดขึ้นกับประเทศไทยเช่นกัน โดยการลงทุนภาคเอกชนต่อ GDP ของไทยโน้มลดลงอย่างมากตั้งแต่ปี 2557 สวนทางกับกำไรของภาคธุรกิจที่ยังโน้มเพิ่มขึ้น ซึ่งจากการศึกษาของ ธปท. พบว่า ปัจจัยพื้นฐานที่ทำให้การลงทุนลดลงในระยะหลังมาจาก

-

1) ปัจจัยด้านโครงสร้างประชากรที่เข้าสู่สังคมสูงวัยมากขึ้น ทำให้เกิดปัญหาการขาดแคลนแรงงาน รวมถึงทำให้กำลังซื้อเติบโตช้า และปัญหาการขาดแคลนแรงงานยังทำให้บางบริษัทปรับตัวด้วยการลงทุนในเครื่องจักรและอุปกรณ์ทดแทนแรงงานมากขึ้น ส่งผลให้แม้ว่าเศรษฐกิจจะยังขยายตัวได้ แต่แรงงานกลับได้รับผลประโยชน์ลดลงเรื่อยๆ

2) ปัจจัยเชิงสถาบัน ได้แก่ ปัญหาเสถียรภาพการเมืองของไทยที่ยืดเยื้อเป็นเวลานานกว่าทศวรรษ ตรงข้ามกับประเทศเพื่อนบ้านโดยเฉพาะเวียดนาม และอินโดนีเซียที่มีกำลังแรงงานเป็นจำนวนมาก ราคาถูก และคุณภาพดีขึ้น ขณะที่ปัจจัยด้านการเมืองพัฒนาไปในทิศทางที่ดีขึ้นโดยเฉพาะการแปรรูปรัฐวิสาหกิจ จึงจูงใจให้มีเม็ดเงินลงทุนโดยตรงจากต่างประเทศไหลเข้าสู่ประเทศดังกล่าวเป็นจำนวนมาก

ทั้งนี้ การที่ประเทศไทยเผชิญปัญหาเชิงโครงสร้างทั้งตลาดภายในประเทศที่อ่อนแอ ปัญหาขาดแคลนแรงงานโดยเฉพาะแรงงานที่มีทักษะ และปัญหาด้านเสถียรภาพการเมือง จึงทำให้ภาคธุรกิจที่แม้จะมีกำไร ส่วนหนึ่งเลือกไปลงทุนในต่างประเทศ และลงทุนในสินทรัพย์ทางการเงิน รวมถึงควบรวมกิจการเพิ่มขึ้น

ด้วยเหตุนี้ เราจึงเห็นสัดส่วนการลงทุนของภาคธุรกิจต่อ GDP ของไทยโดยเฉลี่ยลดลงจากร้อยละ 20.2 ในช่วงปี 2547-2550 ก่อนเกิดวิกฤตการเงินโลก ไปอยู่ที่ร้อยละ 16.8 ในช่วงปี 2557-2560 และหากมองในภาพรวมการลงทุนของประเทศ ซึ่งขับเคลื่อนโดยภาคธุรกิจเป็นหลัก พบว่า ในกรณีของไทยมีการโน้มลดลงที่มากกว่ากลุ่มประเทศอื่นๆ ทั้งในระดับรายได้เดียวกัน และเมื่อเทียบกับค่าเฉลี่ยทั่วโลก

ในตอนต่อไป เราจะมาเจาะลึกปัญหาเชิงโครงสร้างเดียวกันนี้ โดยเล่าถึงปัญหาในแต่ละภาคส่วนย่อย ทั้งในภาคธุรกิจ ภาคครัวเรือน และภาครัฐบาล เพื่อนำไปสู่บทสรุปว่าใครควรทำอะไรและอย่างไรในการตัดวงจรความอ่อนแอเชิงโครงสร้างนี้

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย

ข่าวหรือบทความที่เกี่ยวข้อง