หลังจากนำเสนอการวิเคราะห์กระบวนการงบประมาณที่มีความเสี่ยงในการเกิดการทุจริต หรือแสวงหาผลประโยชน์โดยมิชอบ ในขั้นตอนการจัดเตรียม การอนุมัติ การบริหาร และการตรวจสอบงบประมาณ ของคณะผู้วิจัยโครงการศึกษาวิจัย “การปฏิรูประบบงบงบประมาณของไทยเพื่อต่อต้านการทุจริต” ในซีรีส์เจาะกระบวนการทุจริตงบประมาณแบบบูรณาการ ต่อเนื่องมา 9 ตอน และในตอนนี้จะเป็นตอนสุดท้าย หรือตอนจบของซีรีส์นี้ ซึ่งจะนำเสนอบทสรุปและข้อเสนอแนะของคณะผู้วิจัยฯ

โดยคณะผู้วิจัยฯ สรุปในภาพรวมกระบวนการงบประมาณว่า มีองค์ประกอบเกี่ยวข้องที่สำคัญ 3 ประการ ได้แก่ ระบบงบประมาณ กฎหมายที่เกี่ยวข้อง และบุคคลที่เกี่ยวข้องกับการงบประมาณ ทั้ง 3 องค์ประกอบ มีความสัมพันธ์กันอย่างใกล้ชิด ทำให้เกิดกระบวนการงบประมาณที่มีประสิทธิภาพ โปร่งใส และไม่มีการทุจริต แต่หากมีการทุจริตเกิดขึ้นในกระบวนการงบประมาณ แสดงว่าต้องมีความผิดปกติเกิดขึ้นในองค์ประกอบใดองค์ประกอบหนึ่งหรือหลายๆ องค์ประกอบร่วมกัน

จากบทสรุปของคณะผู้วิจัยฯ พบว่า ความเสี่ยงที่จะเกิดการทุจริตส่วนใหญ่เกิดจาก “บุคคลที่เกี่ยวข้องกับกระบวนการงบประมาณ” หรือเป็นองค์ประกอบที่เกี่ยวกับ “คน” คือ พฤติกรรมของคนที่มีเจตนาไม่ดี ต้องการแสวงหาผลประโยชน์แก่ตนเองและพวกพ้องอย่างไร้คุณธรรมทั้งสิ้น ดังนั้น คนจึงเป็นปัจจัยหลักในการก่อให้เกิดความเสี่ยงในการทุจริต

ในขณะที่ ระบบงบประมาณ เมื่อพิจารณาระบบงบประมาณในทุกๆ ระบบงบประมาณจะเห็นได้ว่า ทุกระบบงบประมาณมุ่งเน้นให้เกิดกระบวนการงบประมาณที่ดี เกิดประสิทธิภาพในการใช้จ่ายงบประมาณ และได้รับการพัฒนาให้มีความเหมาะสมตามแต่ละช่วงเวลา ไม่ว่าจะเป็นระบบงบประมาณแบบมุ่งเน้นผลงานตามยุทธศาสตร์ (Strategic Performance-Based Budgeting) ที่ใช้อยู่ในปัจจุบัน ซึ่งเป็นการนำเอานโยบายของรัฐบาลที่ได้หาเสียงไว้กับประชาชน หรือนโยบายที่แถลงต่อรัฐสภามาแปลงเป็นงบประมาณ หรือแม้แต่ระบบจำแนกตามรายการ (Line-item Budgeting System) ที่มุ่งเน้นการระบุรายละเอียดในแต่ละรายการรายจ่ายอย่างเจาะจง

อย่างไรก็ตาม ความเสี่ยงในการทุจริตของแต่ละระบบงบประมาณเป็นสิ่งที่ปฏิเสธไม่ได้ และส่วนหนึ่งเป็นเพราะ “คน” มีการปรับเปลี่ยนรูปแบบในการทุจริตตามการพัฒนาของระบบงบประมาณ แต่สิ่งสำคัญที่ต้องตระหนักถึงก็คือ ระบบงบประมาณทุกระบบมี “เจตนาที่ดี”

ส่วน กฎหมายที่เกี่ยวข้องในการกำกับดูแลกระบวนการงบประมาณมีครบถ้วนในทุกขั้นตอนของกระบวนการงบประมาณ ตั้งแต่ พ.ร.บ.ความรับผิดทางละเมิดของเจ้าหน้าที่ พ.ศ. 2539 ที่ครอบคลุมกระบวนการทั้ง 4 ขั้นตอน ได้แก่ การจัดเตรียม การอนุมัติ การบริหาร และการตรวจสอบ

ในขณะที่ขั้นการบริหารงบประมาณมี พ.ร.บ.เกี่ยวกับการเสนอราคาต่อหน่วยงานรัฐ พ.ศ. 2542 ระเบียบพัสดุ พ.ศ. 2535 และระเบียบสานักนายกรัฐมนตรีว่าด้วยการพัสดุด้วยวิธีการทางอิเล็กทรอนิกส์ พ.ศ. 2549 และในขั้นของการตรวจสอบมี พ.ร.บ.ประกอบรัฐธรรมนูญว่าด้วยการตรวจเงินแผ่นดิน พ.ศ. 2542 พ.ร.บ.ประกอบรัฐธรรมนูญว่าด้วยการป้องกันและปราบปรามการทุจริต พ.ศ. 2542 และระเบียบคณะกรรมการการตรวจเงินแผ่นดินว่าด้วยวินัยทางงบประมาณและการคลัง พ.ศ. 2544 และสิ่งสำคัญที่ต้องคำนึงคือ กฎหมายทุกฉบับมี “เจตนาที่ดี”

นอกจากนี้ คณะผู้วิจัยฯ ระบุว่า มีปัจจัยสำคัญหรือตัวเร่งปฏิกิริยาที่ก่อให้เกิดความเสี่ยงในการทุจริตที่สำคัญอีก 2 ประการ คือ

1. การบังคับใช้กฎหมาย (Law Enforcement) ที่ไม่จริงจัง โดยกระบวนการงบประมาณของไทยนั้นมีกฎหมายที่ใช้ในการกำกับดูแลและตรวจสอบในทุกกระบวนการอยู่แล้ว ซึ่งหากมีการบังคับใช้กฎหมายที่จริงจัง การทุจริตน่าจะมีแนวโน้มที่จะลดความรุนแรงลง

2. ความล่าช้าในการดำเนินคดี จากการศึกษารายงานประจำปีของ ป.ป.ช. ปี พ.ศ. 2551 พบว่า เรื่องที่ดำเนินการเสร็จมีเพียง 2,226 คดี (จากคดีทั้งหมด 8,273 คดี) ซึ่งคิดเป็น 27% และมีคดีคงเหลือถึง 6,047 คดี นอกจากนี้ เมื่อพิจารณาคดีที่ ป.ป.ช. ชี้มูลความผิดก็มีเพียง 56 คดี (จาก 8,273 คดี) ซึ่งคิดเป็น 0.687% ของคดีทั้งหมด ประกอบกับไม่มีคดีการทุจริตใดๆ เลยที่ ป.ป.ช. ชี้มูลในขั้นของการจัดเตรียมงบประมาณและขั้นของการอนุมัติงบประมาณ สิ่งเหล่านี้ยังไม่รวมกรณีการทุจริตที่ไม่ได้มีการร้องเรียนและอยู่ในกระบวนการพิจารณาคดี

คณะผู้วิจัยฯ สรุปว่า เมื่อพิจารณาจากทั้งองค์ประกอบที่เกี่ยวข้องกับกระบวนการงบประมาณทั้ง 3 ประการ และปัจจัยเร่งทั้ง 2 ประการ ข้างต้น อาจกล่าวได้ว่า สาเหตุที่สำคัญที่สุดในการทุจริตคือ การที่ “ต้นทุนในการทุจริตต่ำมาก” หรืออีกนัยหนึ่งคือ ผลประโยชน์จากการทุจริตมีสูง แต่โอกาสที่จะถูกจับได้และถูกลงโทษต่ำมาก

ดังนั้น ข้อเสนอแนวทางเพื่อการปฏิรูประบบงบงบประมาณของไทยเพื่อต่อต้านการทุจริต คณะผู้วิจัยฯ ระบุว่า จะมุ่งเน้นที่ “การเพิ่มต้นทุนในการทุจริต” ผ่านการเปิดเผยอย่างโปร่งใส และปรับใช้สิ่งที่มีอยู่แล้วในการปรับปรุงกระบวนการและการบริหารจัดการที่เกี่ยวข้องกับการงบประมาณของรัฐบาล

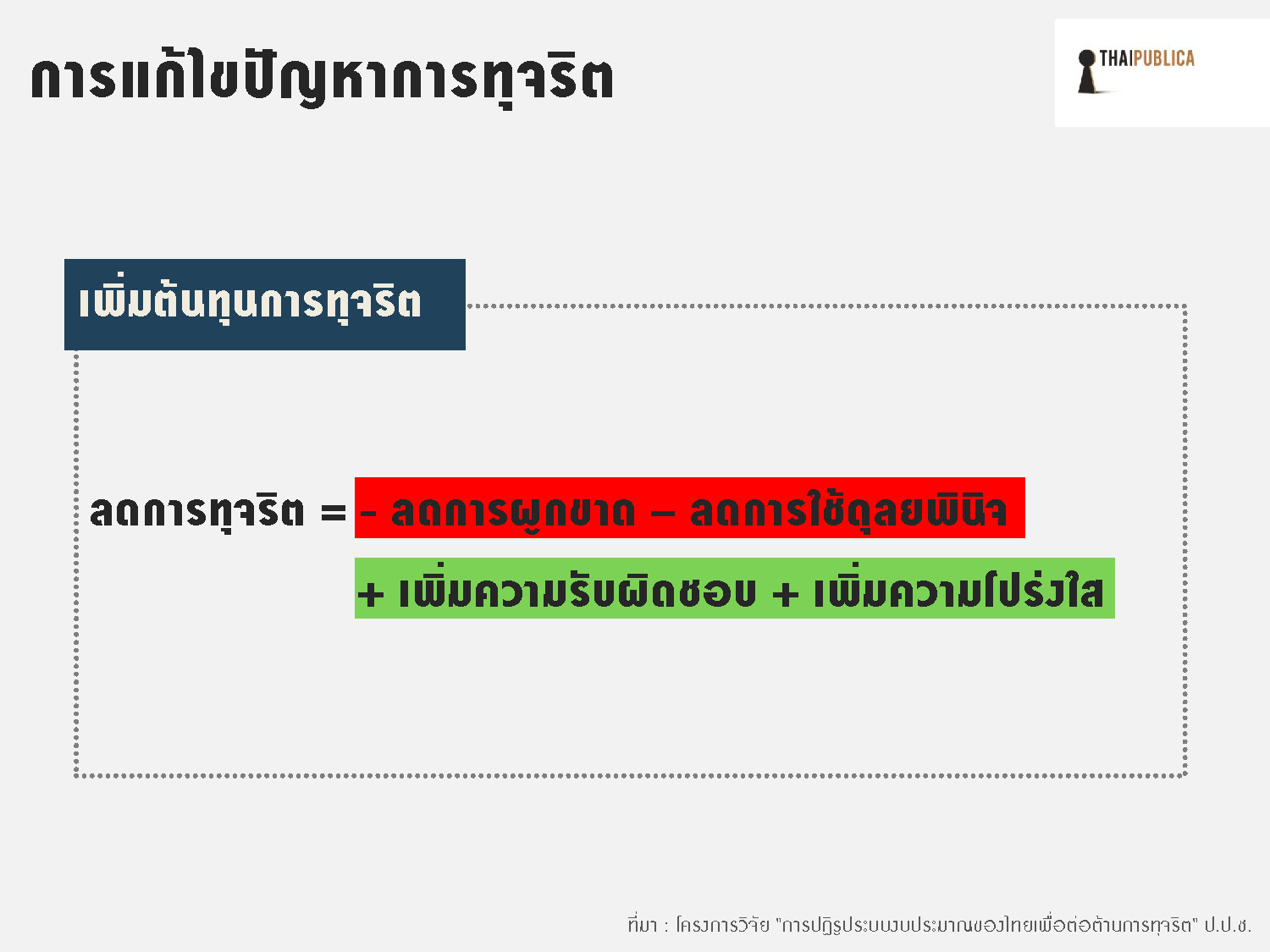

ทั้งนี้ หากเขียนเป็น “สมการของการทุจริต” จะได้ว่า

การทุจริต = การผูกขาด + การใช้ดุลพินิจ – ความรับผิดชอบชอบ – ความโปร่งใส

เพราะฉะนั้น แนวทางในการลดการทุจริต “ต้องเพิ่มต้นทุนการทุจริต” ด้วยการกลับข้างสมการการทุจริต โดยการลดอำนาจผูกขาดและลดการใช้ดุลพินิจ ในขณะเดียวกันก็ต้องเพิ่มความรับผิดชอบ เพิ่มความโปร่งใส ซึ่งสามารถเขียนเป็น “สมการลดการทุจริต” ได้ดังนี้ (ดูรูปภาพ)

จากแนวคิดดังกล่าว ในการปฏิรูปฯ และแก้ไขปัญหาการทุจริต คณะผู้วิจัยฯ จึงเสนอแนวทางการดำเนินการ 4 แนวทาง ได้แก่

1. ด้านการปรับปรุงและบังคับใช้กฎหมาย

ควรนำ พ.ร.บ.ความรับผิดทางละเมิดของเจ้าหน้าที่ พ.ศ. 2539 มาบังคับใช้อย่างจริงจัง และปรับปรุงกฎหมายโดยให้อำนาจหน่วยงานกลาง (เช่น ป.ป.ช. หรือ สตง.) ในการเป็นผู้ดำเนินการสั่งฟ้องเจ้าหน้าที่ที่ทำการละเมิด เพื่อเพิ่มความรับผิดชอบและลดการใช้ดุลพินิจของทุกฝ่ายที่เกี่ยวข้องในกระบวนการงบประมาณ ทั้งข้าราชการ นักการเมือง และนักธุรกิจ

โดยการนำ พ.ร.บ.ความรับผิดทางละเมิดของเจ้าหน้าที่มาปรับใช้ในกระบวนการงบประมาณ มีวัตถุประสงค์เพื่อเพิ่มระดับความรับผิดชอบ และก่อให้เกิดการเปลี่ยนแปลงพฤติกรรมของเจ้าหน้าที่สำนักงบประมาณในการพิจารณาจัดสรรโครงการ และส่วนราชการที่นำเสนอโครงการเพื่อขอจัดสรร นักการเมือง และข้าราชการ โดยหากสำนักงบประมาณพิจารณาจัดสรรโครงการที่ไม่มีความพร้อมที่จะดำเนินโครงการ หรือมีผลลัพธ์ของการดำเนินโครงการในระดับต่ำกว่าโครงการอื่นโดยเปรียบเทียบ หรือในทางกลับกัน หากส่วนราชการเสนอโครงการที่ไม่พร้อมดำเนินการทั้งๆ ที่ทราบข้อมูลอยู่แล้ว และก่อให้เกิดความเสียแก่รัฐ สำนักงบประมาณ ส่วนราชการ และนักการเมือง ย่อมต้องรับผิดทางละเมิดและชดใช้ค่าเสียหายแก่รัฐ

ทั้งนี้ ผู้สั่งฟ้องควรเป็นหน่วยงานกลางที่มีหน้าที่กำกับดูแลการทุจริตและไม่มีส่วนได้ส่วนเสีย การรับผิดทางละเมิดดังกล่าวจะส่งผลให้เกิดการเปลี่ยนแปลงพฤติกรรมของภาคราชการทั้งส่วนราชการ สำนักงบประมาณ นักการเมือง ในการพิจารณาเสนอ จัดสรร และอนุมัติโครงการที่เหมาะสมและมีความพร้อมในการดำเนินการ ทำให้เงินงบประมาณถูกใช้อย่างมีประสิทธิภาพมากขึ้น

2. ด้านการเพิ่มประสิทธิภาพในการตรวจสอบ

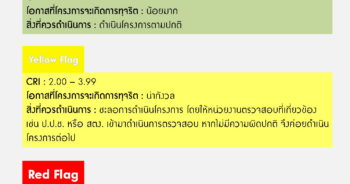

1) การนำดัชนีวัดความเสี่ยงการทุจริตในโครงการของรัฐ (Corruption Risk Index: CRI) มาใช้ในการเฝ้าระวังและตรวจสอบโครงการที่เสี่ยงต่อการทุจริต โดยให้ “สำนักงานการตรวจเงินแผ่นดิน” รับหน้าที่เป็นหน่วยงานหลักในการนำดัชนีมาใช้ในการตรวจสอบการทุจริต เนื่องจาก สตง. มีอำนาจหน้าที่โดยตรง หาก สตง. นำดัชนีดังกล่าวไปสู่การปฏิบัติได้จริง จะทำให้กระบวนการเฝ้าระวังและยับยั้งความเสียหายที่อาจเกิดขึ้นจากโครงการที่สุ่มเสี่ยงต่อการทุจริตสามารถดำเนินการได้อย่างทันท่วงทีและมีประสิทธิภาพมากยิ่งขึ้น

2) การเพิ่มตัวชี้วัด (Key Performance Indicators: KPIs) ของ สตง. โดยต้องดำเนินการตรวจโครงการที่มูลค่าเกิน 1,000 ล้านบาท ทุกโครงการ เพื่อเพิ่มประสิทธิภาพในการตรวจสอบ ทั้งนี้ โครงการเกิน 1,000 ล้านบาท ในแต่ละปีจะมีจำนวนโครงการไม่มากนัก (มีจำนวนเฉลี่ยอยู่ที่ 27 โครงการต่อปี ในช่วงปี พ.ศ. 2543-2553) ดังนั้น การตรวจน่าจะอยู่ในวิสัยที่กระทำได้

3. ด้านข้อมูลและความโปร่งใส

1) ควรกำหนดให้สำนักงบประมาณต้องเปิดเผยข้อมูลโครงการที่ไม่ได้รับอนุมัติจัดสรรงบประมาณ พร้อมด้วยเหตุผลประกอบ เป็นการเพิ่มความโปร่งใสและเพิ่มความรับผิดของเจ้าหน้าสำนักงบประมาณในการพิจารณาจัดสรรโครงการ และส่วนราชการต้องเสนอโครงการที่มีความพร้อมในการดำเนินการมีผลลัพธ์ที่คุ้มค่า (Value for Money) เนื่องจากประชาชนภายนอกสามารถเปรียบเทียบความจำเป็นและความคุ้มค่าของโครงการที่ได้รับและไม่ได้รับงบประมาณได้

และในปัจจุบัน การเปิดเผยข้อมูลเกี่ยวกับงบประมาณรายจ่ายโครงการต่างๆ จะดำเนินการเปิดเผยเพียงโครงการที่ได้รับการอนุมัติ และมีรายละเอียดน้อยมาก ทำให้การจัดสรรงบประมาณมีความโปร่งใสไม่เพียงพอที่จะให้สาธารณชนรับรู้ และไม่สามารถทราบถึงโครงการอื่นๆ ที่ไม่ได้รับการเสนอให้ดำเนินการ ซึ่งอาจนำไปสู่การจัดเตรียมงบประมาณแบบ “หมกเม็ด” และการผันงบประมาณลงในเขตเลือกตั้งของตนเอง รวมถึงพฤติกรรมการเอื้อประโยชน์ให้แก่พรรคพวกได้

2) การเปิดเผยข้อมูลโครงการเกิน 1,000 ล้านบาท และชื่อผู้เกี่ยวข้อง จะเป็นการเพิ่มความโปร่งใสในการดำเนินการในทุกขั้นตอนของกระบวนการงบประมาณ และเป็นการเพิ่มความรับผิดชอบของผู้ที่เกี่ยวข้องในการดำเนินโครงการ เนื่องจากประชนสามารถทราบถึงรายชื่อของผู้ที่เกี่ยวข้องทุกคน

3) การจัดทำฐานข้อมูลคู่สัญญากับรัฐและเปิดเผยต่อสาธารณะผ่านเว็บไซต์ โดยในปัจจุบัน กรมบัญชีกลางได้นำวิธีการทางอิเล็กทรอนิกส์เข้ามาใช้ในการดำเนินการจัดซื้อจัดจ้าง (e–Government Procurement: e-GP) และการเบิกจ่ายเงินงบประมาณ (Government Fiscal Management Information System: GFMIS) ซึ่งระบบทั้งสองมีการบันทึกข้อมูลเกี่ยวข้องกับการจัดซื้อจัดจ้างและการเบิกจ่ายผ่านระบบอยู่แล้ว ทั้งในส่วนของข้อมูลของผู้รับสัญญาจากภาครัฐ วิธีการจัดซื้อจัดจ้าง มูลค่าของสัญญา และการเบิกจ่าย เป็นต้น แต่ปัญหาคือข้อมูลดังกล่าวยังขาดการจัดระบบเพื่อนำไปจัดทำเป็นสถิติฐานข้อมูล และเข้าถึงได้ยาก

ดังนั้น จึงควรจัดทำระบบฐานข้อมูลคู่สัญญากับรัฐอย่างจริงจังและเปิดเผยต่อสาธารณะ โดยเฉพาะในส่วนของเว็บไซต์ เพื่อให้เกิดความโปร่งใส ทันเวลา และง่ายต่อการเข้าถึง

4) การถ่ายทอดการพิจารณางบประมาณของคณะกรรมาธิการวิสามัญพิจารณาร่าง พ.ร.บ.งบประมาณรายจ่ายประจาปี ซึ่งเป็นการเพิ่มความโปร่งใสให้กับขั้นตอนการอนุมัติงบประมาณ โดยการถ่ายทอดสดจะช่วยเพิ่มการซักถามและอภิปราย การตัดทอนงบประมาณที่มีเหตุผลมากขึ้น หรือเป็นการลดการใช้อำนาจในการต่อรอง การผลักดันงบประมาณอย่างไม่เป็นธรรมทั้งเพื่อตนเองและกลุ่มผลประโยชน์ต่างๆ

4. ข้อเสนอแนะเกี่ยวกับ ป.ป.ช.

1) การยกเว้นหรือลดหย่อนความผิดให้กับผู้เปิดเผยข้อมูลการทุจริต (Leniency Program) อันจะนำไปสู่การตรวจสอบกันเองระหว่างผู้ประกอบการ ซึ่งเป็นการลดภาระของส่วนราชการในการตรวจสอบอีกทางหนึ่งด้วย

ทั้งนี้ ในปัจจุบัน กฎหมาย ป.ป.ช. ได้นำการยกเว้นหรือลดหย่อนความผิดให้กับผู้เปิดเผยข้อมูลการทุจริตดังกล่าวมาบังคับใช้แล้ว อย่างไรก็ดี เพื่อให้การคุ้มครองพยานสามารถดำเนินการได้อย่างมีประสิทธิภาพ ป.ป.ช. ควรเร่งดำเนินการกระบวนการสอบสวนให้รวดเร็วมากยิ่งขึ้น

2) การเพิ่มช่องทางการสื่อสารในการต่อต้านการทุจริต โดย ป.ป.ช. ควรเพิ่มช่องทางการสื่อสารผ่านสื่อต่างๆ เช่น จัดทำรายการโทรทัศน์หรือวิทยุ เพื่อสื่อสาร สร้างทัศนคติ และเพิ่มจิตสำนึกของประชาชนในการต่อต้านการทุจริต การดำเนินการดังกล่าวจะเป็นการกระตุ้นให้เกิดการตรวจสอบการทุจริตจากภาคประชาชน

ทั้งนี้ ข้อเสนอดังกล่าวสรุปได้ดังนี้

คณะผู้วิจัยฯ ระบุว่า โดยสรุปแล้ว สิ่งสำคัญในการปฏิรูประบบงบประมาณเพื่อต่อต้านการทุจริต คือ การเริ่มเปลี่ยนแปลงพฤติกรรมเพื่อล้อมกรอบการทุจริต โดยมิได้มุ่งหวังการหมดไปของการทุจริต แต่ต้องทำให้ต้นทุนสูงขึ้น ทำให้คนที่ทำการทุจริตหยุดการกระทำ และทำให้คนที่จะทำการทุจริต (ที่ยังไม่เข้าสู่วงจรการทุจริต) เกิดความลังเลและไม่เข้าสู่วงจรในอนาคต ทำให้กระบวนการทุจริตไม่ขยายตัวมากขึ้น

ในขณะเดียวกัน การดำเนินการตามข้อเสนอแนะดังกล่าวจะไม่ทำให้กระบวนการงบประมาณสะดุดหรือช้าลง เพราะไม่ได้เข้าไปเพิ่มขั้นตอนการดำเนินการ แต่เป็นเพียงการกระตุ้นให้นำสิ่งที่มีและสิ่งที่ทำอยู่แล้วให้มีการเผยแพร่มากขึ้น เข้าถึงได้ง่ายขึ้น โปร่งใสมากขึ้น

นอกจากนี้ การดำเนินการตามข้อเสนอแนะดังกล่าวจะทำให้กระบวนการงบประมาณมีประสิทธิภาพ เหมาะสม ถูกต้องมากขึ้น และจะทำให้ประชาชนได้รับประโยชน์สุขจากการใช้จ่ายเงินงบประมาณของรัฐอย่างแท้จริงที่สุด

ข่าวหรือบทความที่เกี่ยวข้อง