จากที่สำนักข่าวไทยพับลิก้าได้นำเสนอข่าว “เศรษฐีใจบุญ รายได้สุทธิ 20 ล้านบาท ทำบุญเฉลี่ย 756,000 บาทราย เซฟภาษีเกือบ 3 แสนบาท” เมื่อเจาะลึกลงไปในรายละเอียด ปรากฏว่ามาตรการหักลดหย่อนภาษีของกรมสรรพากรที่มีผลบังคับใช้มานานกว่า 20 ปี มีความเสี่ยงหรือโอกาสที่จะเกิดรูรั่วไหล อาจทำให้รัฐสูญเสียรายได้เป็นจำนวนเงินมหาศาล เนื่องจากกรมสรรพากรขาดฐานข้อมูลองค์กรการกุศล ไม่ว่าจะเป็น วัด มูลนิธิ สมาคม หน่วยงานที่ทำหน้าที่ออกใบอนุโมทนาบัตรหรือใบเสร็จเป็นหลักฐานให้ผู้เสียภาษีใช้เพื่อการหักลดหย่อนภาษี

อย่าง “กรณีเจ้าอาวาสวัดแม่ตะไคร้ จังหวัดเชียงใหม่” หอบหลักฐานไปแจ้งความร้องทุกข์กรมสืบสวนคดีพิเศษ ให้ดำเนินคดีกับบริษัทแห่งหนึ่งในจังหวัดปทุมธานี เรื่องปลอมแปลงใบอนุโมทนาบัตรของทางวัดไปใช้หักลดหย่อนภาษีมูลค่า 37 ล้านบาท กรณีนี้ หากสื่อมวลชนไม่นำเสนอข่าวออกมา กรมสรรพากรก็จะไม่มีทางรู้ได้เลย เพราะวัดได้รับการยกเว้นภาษี ไม่ต้องส่งบัญชีงบดุล หรือส่งรายงานการใช้จ่ายเงินบริจาคให้กรมสรรพากรตรวจสอบ

ประเด็นปัญหาคือ เจ้าหน้าที่กรมสรรพากรไม่สามารถรู้ได้ว่าใบอนุโมทนาบัตรที่ออกโดยวัดเป็นใบเสร็จ “ของจริง” หรือ “ของปลอม”

แหล่งข่าวจากกรมสรรพากรให้ความเห็นเกี่ยวกับเรื่องนี้ว่า ถ้าองค์องค์กรเหล่านี้จ้างโรงพิมพ์พิมพ์ใบอนุโมทนาบัตรขึ้นมา แล้วเอาตรายางที่สั่งทำมาปั๊มลงไปก็สามารถนำมาลดหย่อนภาษีได้ ส่วนยอดเงินทำบุญที่ปรากฏบนใบอนุโมทนาบัตรนั้น จริงๆ แล้วเงินเข้าบัญชีวัดหรือบัญชีใครต้องไปถามกรมการศาสนา เพราะกรมสรรพากรไม่มีอำนาจหน้าที่เข้าไปตรวจสอบบัญชีรายรับ-รายจ่ายของวัด แต่ถ้าผู้เสียภาษีใช้ใบอนุโมทนาบัตรจากวัดมาหักลดหย่อนภาษี วิธีการตรวจสอบทำได้แค่โทรศัพท์หรือทำหนังสือไปสอบถามพระเท่านั้น

ส่วนองค์กรการกุศลประเภทมูลนิธิหรือสมาคมก็เช่นกัน กรมสรรพากรแบ่งองค์กรการกุศลประเภทนี้เป็นมี 2 กลุ่มใหญ่ คือ กลุ่มแรก ได้รับยกเว้นภาษีสรรพากรทุกประเภท และผู้เสียภาษีนำเงินบริจาคมาหักลดหย่อนภาษีได้ กับกลุ่มที่สอง ไม่ได้รับยกเว้นภาษี ต้องเสียภาษีเงินได้ตามปกติเหมือนนิติบุคคลทั่วไป ผู้เสียภาษีนำเงินบริจาคมาหักลดหย่อนภาษีไม่ได้ ดังนั้น ก่อนที่ผู้เสียภาษีจะบริจาคเงินเพื่อให้ได้สิทธิลดหย่อนภาษี ควร “ตรวจสอบรายชื่อกับกรมสรรพากรก่อน”

ประเด็นที่เป็นปัญหาของทั้งสองกลุ่มมีดังนี้ กลุ่มแรก ตัวองค์กรได้รับยกเว้นภาษี ผู้บริจาคนำเงินมาหักภาษีได้ กลุ่มนี้มี 815 ราย “ตามประกาศกระทรวงการคลังฯฉบับที่ 531”กำหนดให้มูลนิธิและสมาคมที่ได้รับยกเว้นภาษี ต้องส่งงบดุล บัญชีราย-รายจ่าย ให้กรมสรรพากรภายใน 150 วัน ปรากฏว่ามีการส่งบัญชีงบดุลตรงตามกำหนดเวลาไม่ถึง 200 ราย ที่เหลือกว่า 600 ราย ไม่ส่งรายงานบัญชีและรายงานผลการใช้จ่ายเงินบริจาคให้กรมสรรพากรตรงตามกำหนดเวลา ซึ่งตามกฎหมายต้องส่งรายชื่อให้กระทรวงการคลังเพิกถอนสิทธิประโยชน์ทางภาษี แต่ข้อเท็จจริงไม่สามารถเพิกถอนได้ เนื่องจากมูลนิธิและสมาคมส่วนใหญ่มีเครือข่ายความสัมพันธ์กับผู้มีอำนาจ

เจตนารมณ์ของประกาศกระทรวงการคลังฯ ฉบับนี้ ต้องการให้กรมสรรพากรทำหน้าที่แทนผู้บริจาคเงิน เข้าไปตรวจสอบการใช้จ่ายเงินของสมาคมและมูลนิธิต่างๆ ซึ่งตามกฎหมายต้องนำเงินไปใช้จ่ายในกิจกรรมการกุศลไม่น้อยกว่า 60% ของรายได้จากการรับบริจาคเงิน ปรากฏว่ามีสมาคมและมูลนิธิที่อยู่ในความรับผิดชอบของกรมสรรพากรไม่ดำเนินการตามกฎหมายประมาณ 80% ขณะที่กรมสรรพากรไม่มีฐานข้อมูลในการตรวจสอบเช่นเดียวกับกรณีวัด

กลุ่มที่ 2 มูลนิธิและสมาคมที่ไม่ได้รับยกเว้นภาษี-ผู้บริจาคเงินหักลดหย่อนภาษีไม่ได้ กลุ่มนี้มีประมาณ 20,000 ราย ตามประมวลรัษฎากรกร มีหน้าที่ต้องมาเสียภาษีเหมือนบริษัทและห้างร้านทั่วไป แต่ปรากฏว่ามีแค่ 10,000 ราย มาเสียภาษีกับกรมสรรพากร และที่เหลือไม่มายื่นเพราะคิดว่าได้รับยกเว้นภาษี กลุ่มนี้กรมสรรพากรกำลังอยู่ในระหว่างการออกจดหมายเชิญให้มาเข้าเสียภาษี

นอกจากกรณีการบริจาคเงินให้องค์กรการกุศลทั่วไปแล้ว ในปี 2547 กระทรวงการคลังออกพระราชกฤษฎีกาฯฉบับที่ 420 กำหนดให้บุคคลธรรมดาและนิติบุคคล นำเงินบริจาคเพื่อสนับสนุนการศึกษาตามโครงการที่กระทรวงศึกษาธิการเห็นชอบมาหักภาษีได้ 2 เท่าของจำนวนเงินบริจาคที่จ่ายไป หรือที่เรียกว่า “โครงการให้ 1 ได้ 2”

ต่อมาเมื่อวันที่ 5 มกราคม 2548 นายศิโรตม์ สวัสดิ์พาณิชย์ อดีตอธิบดีกรมสรรพากร ได้ออกประกาศอธิบดีกรมสรรพากร กำหนดแนวทางปฏิบัติ ได้มอบอำนาจในการพิจารณาและอนุมัติโครงการ ที่จะได้รับสิทธิหักลดหย่อนภาษี 2 เท่าไปให้รัฐมนตรีว่าการกระทรวงการศึกษาธิการเป็นผู้อนุมัติและหลังจากที่โครงการผ่านความเห็นชอบจากรัฐมนตรีว่ากระทรวงศึกษาธิการ กรมสรรพากรจะทำหน้าที่แค่นำรายชื่อสถานศึกษาที่ผ่านการอนุมัติ ประกาศบนเว็บไซด์กรมสรรพากรแจ้งให้ผู้เสียภาษีรับทราบเท่านั้น

สถานศึกษาจะนำเงินบริจาคไปใช้จ่ายอะไร ตรงตามเงื่อนไขที่กฎหมายกำหนดหรือไม่เป็นหน้าที่ของสำนักงานการตรวจเงินแผ่นดิน (สตง.) กรมสรรพากรไม่มีหน้าที่เข้าไปตรวจสอบการใช้จ่ายเงินของสถานศึกษา เนื่องจากสถานศึกษาได้รับการยกเว้นภาษีและไม่ต้องส่งบัญชีรายรับ-รายจ่าย กรมสรรพากรจึงขาดฐานข้อมูลในส่วนนี้เช่นกับองค์กรการกุศลทั่วไป

ยกตัวอย่าง มหาวิทยาลัยแห่งหนึ่งต้องการก่อสร้างอาคารเรียนมูลค่า 100 ล้านบาท แต่ไม่มีงบฯ จึงทำเรื่องขอเข้าร่วมโครงการให้ 1 ได้ 2 เสนอกระทรวงศึกษา ตามนโยบายระดมพลัง เพื่อเร่งรัดปรับปรุงคุณภาพการศึกษา หลังจากโครงการนี้ผ่านความเห็นชอบจากรัฐมนตรีว่าการกระทรวงศึกษา มหาวิทยาลัยเปิดรับเงินบริจาคได้ถึง 335 ล้านบาท เงินบริจาคส่วนที่เหลือจากค่าก่อสร้างอาคาร 225 ล้านบาท ถือเป็นเงินนอกงบประมาณ ต้องนำส่งเป็นรายได้แผ่นดินหรือไม่ สถานศึกษาจะนำไปใช้จ่ายในกิจกรรมที่เกี่ยวเนื่องกับตัวอาคารหรือไม่ เป็นหน้าที่ของสตง.ที่จะเข้าไปตรวจสอบ กรมสรรพากรไม่มีอำนาจ ถือว่าเป็นช่องโหว่ประกาศดังกล่าว

จากฐานข้อมูลภาษีของกรมสรรพากร ในปี 2551 มีผู้เสียภาษีนำใบเสร็จรับเงินบริจาคกับองค์กรการกุศลทุกประเภทมาหักลดหย่อนภาษีประมาณ 55,236 ล้านบาท หากคิดเป็นเม็ดเงิน กรมสรรพากรสูญเสียรายได้ไปประมาณ 9,712 ล้านบาท แบ่งเป็นกรณีบริจาคเงินให้องค์กรการกุศลทั่วไป 25,306 ล้านบาท คิดเป็นรายได้ไปประมาณ 4,656 ล้านบาท และบริจาคเงินเพื่อสนับสนุนการศึกษา 29,929 ล้านบาท คิดเป็นรายได้ประมาณ 5,055 ล้านบาท

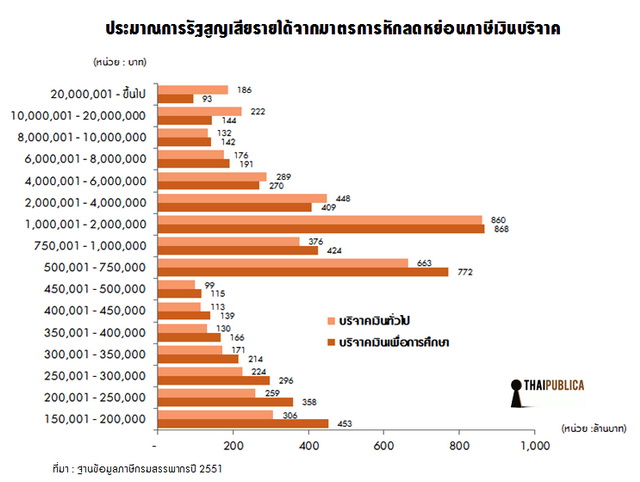

โดยกลุ่มคนรวยที่มาใช้สิทธิหักลดหย่อนภาษีกับรัฐมากที่สุด คือ คนที่มีเงินได้สุทธิอยู่ในช่วง 1-2 ล้านบาทต่อปี มีอยู่ประมาณ 93,650 ราย ได้รับสิทธิหักลดหย่อนภาษีบริจาคเงินเพื่อการศึกษา คิดเป็นวงเงิน 867 ล้านบาท บริจาคเงินให้องค์กรการกุศลทั่วไป 860 ล้านบาท รองลงมาจะเป็นคนที่มีเงินได้สุทธิอยู่ในช่วง 5-7.5 แสนบาทต่อปี มีประมาณ 220,251 ราย ได้รับสิทธิหักลดหย่อนภาษีบริจาคเงินเพื่อการศึกษา คิดเป็นวงเงิน 772 ล้านบาท บริจาคเงินให้องค์กรการกุศลทั่วไป 663 ล้านบาท

แหลงข่าวจากกรมสรรพากรกล่าวว่า นับตั้งแต่มาตรการลดหย่อนภาษีเงินบริจาคมีผลบังคับใช้ ตลอด 20 ปีที่ผ่านมา กรมสรรพากรยังไม่เคยมีการทบทวนหรือประเมินผลมาตรการการบริจาคเงินให้กับองค์กรการกุศล ซึ่งยังคงได้รับความนิยมอย่างต่อเนื่อง ปัจจุบันมีผู้ได้รับสิทธิลดหย่อนหรือเบิกเงินจากรัฐบาลไปทำบุญปีละ 10,000 ล้านบาท ขณะที่กรมสรรพากรไม่มีฐานข้อมูลที่ใช้ตรวจสอบกลับไปยังองค์กรการกุศล หากใบเสร็จรับเงินบริจาคหรือใบอนุโมทนาบัตรมีของปลอมปะปนอยู่ หรือสมมติว่าเป็นของปลอมทั้งหมด แต่ละปีรายได้รัฐเสียหายเกือบ 10,000 ล้านบาท ถ้าทำมาแล้ว 20 ปี ความเสียหายอาจจะอยู่ที่หลักแสนล้านบาทก็ได้ ไม่มีใครรู้

ข่าวหรือบทความที่เกี่ยวข้อง