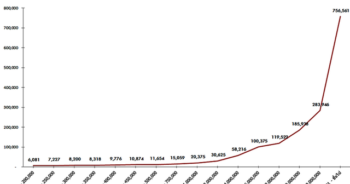

แม้ว่ากรมสรรพากรได้ออกมาตรการให้สิทธิลดหย่อนภาษี 2 เท่า สำหรับผู้ที่บริจาคเงินสนับสนุนการศึกษาตั้งแต่ปี 2547 จนถึงปัจจุบัน แต่ปรากฏว่าไม่ได้รับความนิยมจากผู้เสียภาษีมากนัก โดยเฉพาะเศรษฐีใจบุญ รายผู้ที่มีรายได้สุทธิ 20 ล้านบาททำบุญเฉลี่ยคนละ 756,000 บาท ซึ่งจ่ายภาษีลดลง 279,927 บาท และข้อมูลคนกลุ่มนี้บริจาคเงินสนับสนุนการศึกษาเฉลี่ยที่ 380,000 บาทต่อคน

หากเปรียบเทียบประโยชน์ที่ได้รับจากการบริจาคเงินทั่วไปกับบริจาคเงินสนับสนุนการศึกษา ยกตัวอย่าง กรณีคนมีเงินได้สุทธิเกิน 4 ล้านบาทต่อปีขึ้นไป ปกติเสียภาษีที่อัตรา 37% หากบริจาคเงินให้องค์กรการกุศลทั่วไป ทุกๆ 100 บาท ประหยัดเงินค่าภาษี 37 บาท แต่ถ้าบริจาคเงินเพื่อสนับสนุนการศึกษา ทุกๆ 100 บาท ประหยัดเงินค่าภาษี 74 บาท เท่ากับจ่ายเงินทำบุญจริงแค่ 26 บาทเท่านั้น

คนรวยเมินบริจาคการศึกษาชี้เงื่อนไขยุ่งยาก

แหล่งข่าวจากกรมสรรพากรเปิดเผยว่า สาเหตุที่ทำให้การบริจาคเงินสนับสนุนการศึกษาไม่ได้รับความนิยมจากผู้เสียภาษีเท่าที่ควร เนื่องจากหลักเกณฑ์และเงื่อนไขเข้มงวด ทำให้การบริจาคเงินประเภทนี้ค่อนข้างยุ่งยาก ซับซ้อน ยากแก่การทำความเข้าใจ การบริจาคเงินประเภทนี้ไม่สะดวกเท่ากับกรณีบริจาคเงินให้กับวัด สมาคม หรือมูลนิธิ

ตาม “พระราชกฤษฎีกาฉบับที่ 420” และ “ประกาศอธิบดีกรมสรรพากร” การบริจาคเงินสนับสนุนการศึกษาเพื่อให้ได้สิทธิลดหย่อนภาษี 2 เท่า ผู้บริจาคเงินต้องบริจาคเงินในรายการที่กระทรวงศึกษาธิการกำหนด ได้แก่ การบริจาคเงินเพื่อซื้อที่ดิน, ค่าก่อสร้างอาคาร, จัดหาที่ดินพร้อมสิ่งปลูกสร้าง, ค่าจ้างครู, ทุนการศึกษา, ทุนวิจัย, อุปกรณ์การเรียน, คอมพิวเตอร์ เป็นต้น หากบริจาคเงินนอกรายการดังกล่าว จะสามารถหักลดหย่อนภาษีได้ตามจำนวนเงินบริจาคที่จ่ายไปจริงเท่านั้น

นอกจากจะต้องบริจาคเงินในรายการที่กำหนดเอาไว้แล้ว ยังมีการกำหนดรายละเอียด เช่น กรณีบริจาคคอมพิวเตอร์ ต้องเป็นเครื่องใหม่ที่ไม่ผ่านการใช้งานมาก่อน และห้ามไม่ให้ผู้ประกอบธุรกิจคอมพิวเตอร์นำเครื่องที่วางขายมาบริจาคให้สถานศึกษา ทั้งนี้ เพื่อป้องกันไม่ให้ผู้ประกอบการนำเครื่องตกรุ่นไปบริจาคเพื่อขอหักภาษีได้ 2 เท่า

ขณะที่สถานศึกษาที่รับเงินบริจาคก็ไม่อยากรับเงินบริจาคประเภทนี้ เพราะการเงินบริจาคตามรายการที่กระทรวงศึกษาธิการกำหนดนั้น การเบิกจ่ายเงินต้องทำตามระเบียบของกรมบัญชีกลาง โดยมีสำนักงานการตรวจเงินแผ่นดินตรวจสอบการใช้จ่ายเงิน การใช้จ่ายเงินทำได้ไม่คล่องตัว เหมือนกรณีโรงเรียนชื่อดังเรียกเก็บเงินค่า “แป๊ะเจี๊ยะ” รายละ 2-3 แสนบาท ฝั่งผู้ปกครองอยากให้โรงเรียนออกใบเสร็จรับเงินเพื่อนำไปลดหย่อนภาษี แต่โรงเรียนไม่ยอมออกใบเสร็จให้ เพราะจะทำให้การเบิกจ่ายเงินถูกตรวจสอบ

หวั่นใบอนุโมทนาบัตรปลอมหักภาษี

“ในแง่มุมของคนที่ทำหน้าที่จัดเก็บภาษี เรื่องการบริจาคเงินสนับสนุนการศึกษาไม่ค่อยมีประเด็นอะไรน่าเป็นห่วง เพราะกรมสรรพากรกำหนดเงื่อนไขกติกาต่างๆ ไว้ค่อนข้างชัดเจนและรัดกุม แต่ที่น่าเป็นห่วงคือกรณีการบริจาคเงินให้กับสมาคม มูลนิธิ และวัดวาอาราม ซึ่งระเบียบค่อนข้างเปิดกว้างมากกว่า ขณะเดียวกันก็มีองค์กรการกุศลบางประเภทไม่ได้อยู่ในระบบภาษี กรมสรรพากรจึงไม่มีฐานข้อมูล แต่องค์กรเหล่านี้สามารถออกใบเสร็จมาให้ผู้เสียภาษีหักลดหย่อนภาษีได้ ปัญหาคือ จะรู้ได้อย่างไรว่าเป็นใบเสร็จของจริงหรือของปลอม ยอดเงินบริจาคตรงกับยอดที่เขียนลงในใบเสร็จหรือใบอนุโมทนาบัตรหรือไม่” แหล่งข่าวจากกรมสรรพากรกล่าว

อย่างเช่น กรณีการบริจาคเงินให้กับวัดในพุทธศาสนา ทั่วประเทศมีประมาณ 35,000 แห่ง แต่ถ้ารวมวัดทุกศาสนามีเกือบ 100,000 แห่ง สภาพปัญหาคือ วัดทุกศาสนาได้รับการยกเว้นภาษีทุกประเภท และไม่ต้องส่งรายงานผลประกอบการหรือบัญชีงบดุล รายรับ-รายจ่าย ให้กรมสรรพากรเหมือนองค์กรการกุศลทั่วไป กรมสรรพากรจึงไม่มีฐานข้อมูลในฝั่งของวัด ขณะเดียวกัน กรมสรรพากรจะส่งเจ้าหน้าที่ไปตรวจสอบภาษีวัดก็คงจะไม่เหมาะสมเท่าไหร่นัก

ดังนั้น ในการตรวจสอบใบอนุโมทนาบัตรหรือใบเสร็จรับเงินบริจาคของวัดว่าเป็นของจริงหรือของปลอม ยอดเงินที่บริจาคตรงกับที่ระบุในใบเสร็จรับเงินหรือไม่ กรมสรรพากรต้องอาศัยความไว้เนื้อเชื่อใจกันเพียงอย่างเดียวเท่านั้น โดยอยู่ภายใต้สมมุติฐานที่ว่าผู้ทรงศีลย่อมไม่โกหก และการตรวจสอบความถูกต้องของเอกสารใช้วิธีการสุ่มตรวจ เพราะเจ้าหน้าที่มีกำลังไม่เพียงพอที่จะลงพื้นที่ตรวจสอบ

สั่งพื้นที่ลุยใบเสร็จมูลค่าเกิน 5,000 บาท

แนวปฏิบัติที่กรมสรรพากรกำหนดเอาไว้ กล่าวคือ กรณีผู้เสียภาษีนำใบอนุโมทนาบัตรมาหักลดหย่อนภาษีมูลค่าเกินกว่า 5,000 บาทขึ้นไป กรมสรรพากรจะให้เจ้าหน้าที่สรรพากรในพื้นที่ที่อยู่ใกล้กับวัดโทรศัพท์หรือทำหนังสือสอบถามพระในวัดให้ช่วยตรวจสอบ วัดบางแห่งทันสมัย เก็บข้อมูลไว้ในคอมพิวเตอร์ ใช้เวลาตรวจสอบค้นหาได้อย่างรวดเร็ว แต่บางแห่งเก็บเอกสารไว้ในโกดัง เจ้าหน้าที่ต้องขอความร่วมมือให้พระไปค้นเอกสารมายืนยัน

หากไม่มีเรื่องร้องเรียนเข้ามา หรือตกเป็นข่าวตามหน้าหนังสือพิมพ์ กรมสรรพากรไม่มีทางตรวจสอบพบ เพราะไม่มีข้อมูลในฝั่งของวัดเลย อย่าง “กรณีพระใบฎีกาเทียนสุภัทโท เจ้าอาวาสวัดแม่ตะไคร้ ตำบลทาเหนือ อำเภอแม่ออน จังหวัดเชียงใหม่ ร้องเรียนกรมสอบสวนคดีพิเศษ (ดีเอสไอ) “ ขอให้ตรวจสอบกรณี “อาจารย์หนู กันภัย” ผู้ถูกกล่าวหา นำใบอนุโมทนาบัตรจากวัดแม่ตะไคร้ไปยื่นขอหักลดหย่อนภาษีกับสรรพากรจังหวัดปทุมธานี ตั้งแต่ปี 2551-2554 เป็นจำนวน 37.9 ล้านบาท ซึ่งสรรพากรจังหวัดปทุมธานีส่งต่อให้สรรพากรจังหวัดเชียงใหม่มาตรวจสอบเจ้าอาวาสวัดแม่ตะไคร้ ว่ามีการออกใบอนุโมทนาบัตรเป็นจำนวนเงินดังกล่าวจริงหรือไม่ เรื่องจึงแดงขึ้น กรณีนี้ หากสื่อมวลชน โดยเฉพาะฝ่ายข่าวอาชญากรรม รายการครอบครัวข่าว 3 ไม่นำเสนอข่าวนี้ กรมสรรพากรไม่มีทางที่จะตรวจสอบพบ

นอกจากกรมสรรพากรมีปัญหาขาดฐานข้อมูลในการตรวจสอบภาษี กรณีบริจาคเงินให้กับวัดแล้ว การบริจาคเงินให้กับมูลนิธิและสมาคมก็มีปัญหาเช่นกัน

ปัจจุบัน กรมสรรพากรแบ่งองค์กรการกุศลประเภทมูลนิธิกับสมาคมออกเป็น 2 ประเภท คือ กลุ่มแรก มูลนิธิหรือสมาคมที่ต้องเสียภาษีตามปกติเสมือนนิติบุคคลทั่วไป ผู้เสียภาษีที่บริจาคเงินให้กับองค์กรการกุศลประเภทนี้จะนำเงินบริจาคมาหักภาษีไม่ได้ โดยกลุ่มนี้ต้องมาเสียภาษีกับกรมสรรพากรภายใน 150 วัน นับตั้งแต่วันสุดท้ายของรอบปีบัญชี แต่ไม่ต้องยื่นเอกสารบัญชีงบดุล งบรายรับ-รายจ่าย ให้กรมสรรพากร ดังนั้น ในการจัดเก็บภาษีกับกลุ่มนี้ กรมสรรพากรอาศัยความเชื่อใจ โดยให้ผู้เสียภาษีเป็นผู้แจ้งรายได้หรือประเมินรายได้ตนเอง

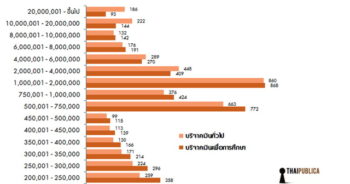

กลุ่มที่ 2 มูลนิธิหรือสมาคมที่ได้รับยกเว้นภาษีเงินได้และภาษีมูลค่าเพิ่ม กลุ่มนี้ต้องมีบัญชีรายชื่ออยู่ใน “ประกาศกระทรวงการคลังว่าด้วยภาษีเงินได้และภาษีมูลค่าเพิ่ม ฉบับที่ 2” จากข้อมูลกรมสรรพากร ณ วันที่ 11 มกราคม 2556 สถานรับบริจาคเงินกลุ่มนี้มีจำนวนทั้งสิ้น 813 แห่ง ดังนั้น ก่อนที่ผู้เสียภาษีจะบริจาคเงินให้มูลนิธิหรือสมาคม ควรตรวจสอบให้ดี หากไปบริจาคเงินให้กับสมาคมหรือมูลนิธิที่อยู่นอกบัญชีรายชื่อ จะหักลดหย่อนภาษีไม่ได้

และเพื่อบังคับให้มูลนิธิหรือสมาคมที่ได้รับยกเว้นภาษี นำเงินบริจาคไปใช้เพื่อการกุศลอย่างแท้จริง กรมสรรพากรจึงออก “ประกาศกระทรวงการคลังว่าด้วยภาษีเงินได้และภาษีมูลค่าเพิ่ม ฉบับที่ 531 “ มากำกับดูแล โดยมีเงื่อนไขสำคัญคือ การออกใบเสร็จรับเงินให้ผู้เสียภาษีนำไปหักลดหย่อนภาษีจะต้องมีการลำดับเลขที่ใบเสร็จ เพื่อให้ง่ายต่อการตรวจสอบ

กลุ่มนี้ได้รับยกเว้นภาษี แต่มีหน้าที่ต้องส่งรายงานผลการดำเนินงาน บัญชีงบดุล บัญชีรายรับ-รายจ่ายในรอบปีบัญชีที่ผ่านมา โดยผ่านการรับรองจากผู้ตรวจสอบบัญชี รับอนุญาตให้สำนักงานสรรพากรพื้นที่ภายใน 150 วัน นับตั้งแต่วันสุดท้ายของรอบปีบัญชี หากไม่ดำเนินการจะถูกเพิกถอนรายชื่อออกจากประกาศกระทรวงการคลังฯ ฉบับที่ 2 ซึ่งจะมีผลทำให้ตัวองค์กรไม่ได้รับยกเว้นภาษี ส่วนผู้บริจาคเงินก็นำมาหักภาษีไม่ได้

ทั้งนี้ เพื่อให้กรมสรรพากรนำข้อมูลไปตรวจสอบว่า มูลนิธิหรือสมาคมที่จัดตั้งขึ้นได้นำเงินบริจาคไปใช้ในกิจกรรมเพื่อการกุศลจริงหรือไม่ ในประกาศกระทรวงการคลังฯ ฉบับที่ 531 ยังกำหนดเงื่อนไขบังคับให้มูลนิธิหรือสมาคมต้องนำเงินบริจาคหรือดอกผลไปใช้จ่ายในกิจกรรมทางด้านการกุศล รวม 3 ปี ต้องไม่น้อยกว่า 60% ของรายได้เงินบริจาค

และเพื่อป้องกันไม่ให้สมาคมหรือมูลนิธิไปนำรายจ่ายที่ไม่เกี่ยวข้องกับการกุศลมาลงบัญชีเป็นรายจ่าย ประกาศกระทรวงการคลังฯ ฉบับที่ 531 ยังกำหนดให้มูลนิธิหรือสมาคมต้องนำเงินบริจาคไปใช้จ่ายเพื่อการกุศลไม่น้อยกว่า 65% ของค่าใช้จ่ายในแต่ละรอบปีบัญชี หากไม่ปฏิบัติตามเงื่อนไข จะถูกเพิกถอนรายชื่อออกจากประกาศกระทรวงการคลังฯ ฉบับที่ 2

ขาดฐานข้อมูลบี้ภาษีองค์กรการกุศลสังกัดมหาดไทย

แต่ปัญหาคือ มีมูลนิธิหรือสมาคมที่อยู่ในกลุ่มแรกจำนวนมากมักเข้าใจผิด คิดว่าตนเองไม่ต้องมาเสียภาษี จึงไม่มายื่นแบบเสียภาษีกับกรมสรรพากรภายใน 150 วัน หรือบางรายเข้ามายื่นภาษี แต่แจ้งรายได้ไม่ครบถ้วน เช่น สมาคมศิษย์เก่าโรงเรียนชื่อดังจัดขายบัตรเข้าฟังงานสัมมนา จัดแข่งขันกอล์ฟ คอนเสิร์ต หรือสมาคมเปิดให้เช่าพื้นที่ขายอาหาร ทำที่จอดรถ เป็นต้น ขณะเดียวกัน มูลนิธิและสมาคมกลุ่มนี้ไม่ต้องส่งรายงานผลการดำเนินงาน บัญชีงบดุล และบัญชีรายรับ-รายจ่ายมาให้กรมสรรพากร ทำให้กรมสรรพากรไม่มีข้อมูลไปตรวจสอบภาษีมูลนิธิหรือสมาคมกลุ่มนี้ หากจะถามว่ามีการนำเงินบริจาคไปใช้เพื่อการกุศลจริงหรือไม่ คงต้องไปถามกระทรวงมหาดไทย

ส่วนกลุ่มที่ 2 เป็นกลุ่มที่ได้รับยกเว้นภาษี แต่มีหน้าที่ต้องส่งรายงานผลการดำเนินงาน บัญชีงบดุล งบรายรับ-รายจ่าย 150 วัน เพื่อให้เจ้าหน้าที่ตรวจสอบว่านำเงินไปใช้เพื่อการกุศลจริงหรือไม่ ปรากฏว่ามีหลายแห่งไม่ดำเนินการ ขณะที่เจ้าหน้าที่ของกรมสรรพากรเองก็ไม่กล้าเข้าไปตรวจ เพราะสมาคมและมูลนิธิเหล่านี้เป็นของผู้มีบารมีมีอำนาจ

“เดิมทีนั้น งานตรวจสอบภาษีมูลนิธิ สมาคม และวัดวาอาราม อยู่ภายใต้การกำกับดูแลของสำนักกฎหมาย แต่ทำอะไรได้ไม่มากเพราะมีเจ้าหน้าที่อยู่ไม่กี่คน ต่อมาถูกโอนย้ายมาอยู่ในความรับผิดชอบของสำนักมาตรฐานการสอบบัญชีภาษีอากร ซึ่งก็ทำอะไรไม่ได้อีก แต่เนื่องจากมูลนิธิ สมาคม วัด ทั่วประเทศมีจำนวนมาก ล่าสุด นายสาธิต รังคสิริ อธิบดีกรมสรรพากร ได้กระจายอำนาจในการตรวจสอบภาษีไปยังสรรพาการภาคที่ 1-12 ให้ทำหน้าที่ตรวจสอบแทน”

จี้รัฐบาลกางงบดุลมูลนิธิ-สมาคม ใช้เงินบริจาคเพื่อการกุศลหรือส่วนตัว?

รศ.ดร.นวลน้อย ตรีรัตน์ อาจารย์ประจำคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย รศ.ดร.นวลน้อย ตรีรัตน์ อาจารย์ประจำคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย เปิดเผยว่า การให้สิทธินำเงินบริจาคไปหักลดหย่อนภาษีมีวัตถุประสงค์เพื่อจูงใจให้ผู้เสียภาษีนำเงินไปช่วยเหลือสังคม ซึ่งพฤติกรรมการทำบุญของคนไทยมีอยู่ 2 ประเภท คือ กลุ่มแรก ทำบุญชาตินี้ หวังสบายชาติหน้า ไม่ได้คิดถึงเรื่องหักลดหย่อนภาษี กับอีกกลุ่ม ทำบุญเพื่อหวังสบายในชาตินี้ บริจาคเงินแล้วนำมาหักภาษีได้ด้วย กลุ่มนี้นิยมบริจาคเงินให้วัดหรือโรงพยาบาล

ประเด็นคือ คนไทยอยากทำบุญให้กับวัดหรือโรงพยาบาลอยู่แล้ว หากไม่มีมาตรการภาษีแล้วคนไทยจะไม่ทำบุญจริงหรือไม่ ทำไมรัฐบาลต้องไปสร้างแรงจูงใจให้คนรวยไม่ต้องนำเงินได้สุทธิ 10% มาเสียภาษี แถมยังไม่กำหนดเพดานในการหักลดหย่อนสูงสุดเอาไว้ด้วย

ส่วนตัวองค์กรการกุศลที่รับบริจาคเงิน เนื่องจากรัฐบาลไม่ทราบว่าองค์กรการกุศลแห่งใดเป็นที่ศรัทธาของประชาชน หรือเป็นองค์กรที่ทำประโยชน์ต่อสังคมจริงหรือไม่ จึงไม่สามารถจัดสรรเงินงบประมาณไปให้องค์กรการกุศลได้ เพราะไม่รู้ ดังนั้น วิธีที่ดีที่สุดคือให้ประชาชนเป็นคนเลือกว่าจะบริจาคเงินให้กับองค์กรใด โดยให้เอาเงินบริจาคมาหักภาษีได้

ปัจจุบัน มูลนิธิหรือองค์กรการกุศลแบ่งเป็น 2 กลุ่ม คือ กลุ่มที่นำเงินบริจาคมาหักภาษีได้ กับกลุ่มที่นำเงินบริจาคมาหักภาษีไม่ได้ กลุ่มที่หักภาษีไม่ได้ต้องจดทะเบียนกับกระทรวงมหาดไทยก่อน และถ้าอยากจะหักภาษีได้ ต้องมาขออนุมัติจากกระทรวงการคลัง

ประเด็นที่ต้องการนำเสนอ คือ มูลนิธิต่างๆ ที่ได้รับการยกเว้นภาษีเงินได้ ภาษีมูลค่าเพิ่ม ขณะที่ผู้บริจาคเงินนำไปหักลดหย่อนภาษีเงินได้บุคคลธรรมดา จะเห็นว่า เงินบริจาคถือเป็นเงินภาษีของประชาชนประเภทนี้ ดังนั้น ประชาชนทั่วไปก็ควรที่จะมีสิทธิรับรู้ว่า ในแต่ละปีองค์กรการกุศลเหล่านี้รับเงินบริจาคปีละเท่าไหร่ และนำเงินบริจาคไปใช้ในกิจกรรมสาธารณกุศลจริงหรือไม่ หน่วยงานที่เกี่ยวข้อง อย่างเช่น กระทรวงมหาดไทย ควรจะนำบัญชีรายรับ-รายจ่าย งบดุล ผลการดำเนินงาน ออกมาประกาศหรือเผยแพร่ให้สาธารณชนได้รับทราบ

ก่อนหน้านี้ ทางคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย เคยให้นิสิตไปขอข้อมูลบัญชีรายรับ-รายจ่ายขององค์กรการกุศลกับกระทรวงมหาดไทยเพื่อมาทำงานวิจัย ปรากฏว่าข้อมูลรายรับของสมาคมและมูลนิธิถูกลบออกหมด

นอกจากขอเสนอให้รัฐบาลทบทวนมาตรการลดหย่อนภาษีเงินบริจาคแล้ว ควรจะยกเลิกการนำเงินลงทุนในกองทุนรวมหุ้นระยะยาว (LTF) มาหักลดหย่อนภาษีด้วย วงเงิน 5 แสนบาท มันมากเกินไป และไม่มีรัฐบาลประเทศไหนใช้มาตรการภาษีสนับสนุนให้ประชาชนเล่นหุ้น มาตรการนี้ควรนำมาใช้ในช่วงที่ตลาดหุ้นซบเซาเท่านั้น ช่วงที่ตลาดหุ้นร้อนแรงไม่ควรทำ เพราะเป็นการนำเงินภาษีของคนทั้งประเทศไปให้คนรวยใช้

ข่าวหรือบทความที่เกี่ยวข้อง