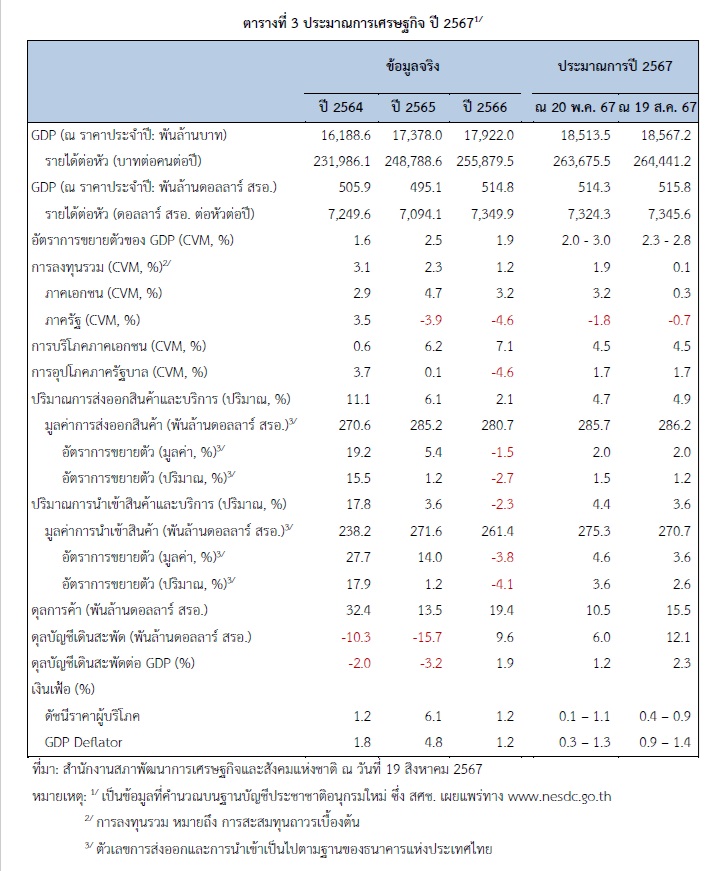

สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) แถลงเศรษฐกิจไทยไตรมาส 2 ของปี 2567 ว่า ขยายตัว 2.3% เร่งขึ้นจาก 1.6% ในไตรมาสแรกของปี 2567 รวมครึ่งแรกของปี 2567 เศรษฐกิจไทยขยายตัว 1.9% และแนวโน้มปี 2567 คาดจะขยายตัว 2.3 – 2.8 %

นายดนุชา พิชยนันท์ เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

วันที่ 19 สิงหาคม 2567 นายดนุชา พิชยนันท์ เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) แถลงข่าว เศรษฐกิจไทยไตรมาส 2 ของปี 2567 และแนวโน้มปี 2567

เศรษฐกิจไทยในไตรมาสที่สองของปี 2567 ขยายตัวร้อยละ 2.3 เร่งขึ้นจากการขยายตัวร้อยละ 1.6 ในไตรมาสแรกของปี 2567 และเมื่อปรับผลของฤดูกาลออกแล้ว เศรษฐกิจไทยในไตรมาสที่สองของปี 2567 ขยายตัวจากไตรมาสแรกของปี 2567 ร้อยละ 0.8 (%QoQ_SA) รวมครึ่งแรกของปี 2567 เศรษฐกิจไทย ขยายตัวร้อยละ 1.9

ด้านการใช้จ่าย มีปัจจัยสนับสนุนจากการปรับตัวดีขึ้นของการอุปโภคภาครัฐบาล การส่งออกสินค้าและบริการ และการขยายตัวในเกณฑ์ดีต่อเนื่องของการอุปโภคบริโภคภาคเอกชน ในขณะที่การลงทุนภาคเอกชนและภาครัฐปรับตัวลดลง

การใช้จ่ายเพื่อการอุปโภคบริโภคขั้นสุดท้ายของเอกชน ขยายตัวร้อยละ 4.0 ชะลอลงจากการขยายตัวร้อยละ 6.9 ในไตรมาส 1/2567 เป็นผลจากครัวเรือนมีความกังวลต่อรายได้ในปัจจุบันและอนาคต สะท้อนจากดัชนีความเชื่อมั่น ผู้บริโภคที่ลดลง ประกอบกับอัตราเงินเฟ้อปรับตัวเพิ่มขึ้น โดยเฉพาะดัชนีราคากลุ่มอาหารสด และกลุ่มน้ำมันเชื้อเพลิง ความเข้มงวดในการปล่อยสินเชื่อของสถาบันการเงิน ปัจจัยต่าง ๆ ดังกล่าว ส่งผลให้ครัวเรือนระมัดระวังการใช้จ่าย โดยการใช้จ่ายฯในหมวดสินค้ากึ่งคงทนขยายตัว สินค้าไม่คงทน และหมวดบริการชะลอตัว ขณะที่การใช้จ่ายในหมวดสินค้าคงทนลดลง ประกอบกับค่าใช้จ่ายเพื่อการท่องเที่ยวของนักท่องเที่ยวชาวต่างชาติในไทยชะลอลงเช่นกัน เป็นผลจากจำนวนนักท่องเที่ยวต่างชาติที่ลดลง

การใช้จ่ายเพื่อการอุปโภคขั้นสุดท้ายของรัฐบาล ขยายตัวร้อยละ 0.3 ปรับตัวดีขึ้นจากการลดลงร้อยละ 2.1 ในไตรมาส1/2567 เป็นผลมาจากค่าตอบแทนแรงงานขยายตัวร้อยละ 0.8 และการโอนเพื่อสวัสดิการสังคมที่ไม่เป็นตัวเงินสำหรับสินค้าและบริการในระบบตลาดขยายตัวร้อยละ 6.9 ขณะที่ค่าซื้อสินค้าและบริการลดลงร้อยละ 3.8 สำหรับอัตราการเบิกจ่ายงบประมาณรายจ่ายประจำในไตรมาสนี้อยู่ที่ร้อยละ 27.7 (สูงกว่าอัตราเบิกจ่ายร้อยละ 19.2 ในไตรมาสก่อนหน้า และร้อยละ 24.3 ในไตรมาสเดียวกันของปีก่อน)

รวมครึ่งแรกของปี 2567 การอุปโภคบริโภคภาคเอกชนขยายตัวร้อยละ 5.4 ขณะที่การใช้จ่ายเพื่อการอุปโภคของรัฐบาลลดลงร้อยละ 0.9

การลงทุนรวม ลดลงต่อเนื่องเป็นไตรมาสที่สามร้อยละ 6.2 โดยการลงทุนภาคเอกชนลดลงร้อยละ 6.8 ตามการลดลงของการลงทุนในหมวดเครื่องมือร้อยละ 8.1 สอดคล้องกับการลดลงของการลงทุนในหมวด ยานพาหนะร้อยละ 22.5 และการชะลอตัวของปริมาณการนำเข้าสินค้าทุน ส่วนการลงทุนหมวดก่อสร้างลดลงร้อยละ 2.2 ตามการลดลงของการก่อสร้างที่อยู่อาศัย และการก่อสร้างอาคารพาณิชย์เป็นสำคัญ ขณะที่การก่อสร้างโรงงานขยายตัวต่อเนื่อง การลงทุนภาครัฐ ลดลงร้อยละ 4.3 เทียบกับการลดลงร้อยละ 27.7 ในไตรมาสก่อนหน้า โดยการลงทุนของรัฐบาลลดลงร้อยละ 12.8 ขณะที่การลงทุนของรัฐวิสาหกิจขยายตัวร้อยละ 10.1 สำหรับอัตราการเบิกจ่ายงบประมาณรายจ่ายลงทุนในไตรมาสนี้อยู่ที่ร้อยละ 24.0 (สูงกว่าอัตราเบิกจ่ายร้อยละ 5.7 ในไตรมาสก่อนหน้า และร้อยละ 19.0 ในไตรมาสเดียวกันของปีก่อน)

รวมครึ่งแรกของปี2567 การลงทุนรวมลดลงร้อยละ 5.1 โดยการลงทุนภาคเอกชนลดลงร้อยละ 0.9 และการลงทุนภาครัฐลดลงร้อยละ 16.7

ด้านการค้าระหว่างประเทศ การส่งออกสินค้า มีมูลค่า 73,315 ล้านดอลลาร์ สรอ. เพิ่มขึ้นร้อยละ 4.5 ปรับตัวดีขึ้นจากการลดลงร้อยละ 1.1 ในไตรมาสก่อนหน้า โดยปริมาณส่งออกเพิ่มขึ้นร้อยละ 2.7 ตามการขยายตัวของปริมาณการส่งออกสินค้าอุตสาหกรรมและสินค้าเกษตร ขณะที่ราคาส่งออกเพิ่มขึ้นร้อยละ 1.7 กลุ่มสินค้าที่มีมูลค่าส่งออกเพิ่มขึ้น เช่น ข้าว (ร้อยละ 53.0) ยางพารา (ร้อยละ 37.3) คอมพิวเตอร์ (ร้อยละ147.9) อุปกรณ์สื่อสารโทรคมนาคม (ร้อยละ 58.5) ยานยนต์ (ร้อยละ 3.3) และชิ้นส่วนและอุปกรณ์คอมพิวเตอร์ (ร้อยละ 22.5) เป็นต้น กลุ่มสินค้าที่มีมูลค่าส่งออกลดลง เช่น ทุเรียน (ลดลงร้อยละ 1.0) น้ำตาล(ลดลงร้อยละ 26.3) ผลิตภัณฑ์ยาง (ลดลงร้อยละ 10.5) แผงวงจรรวมและชิ้นส่วน (ลดลงร้อยละ 14.5)ชิ้นส่วนและอุปกรณ์ยานยนต์ (ลดลงร้อยละ 0.6) และชิ้นส่วนเครื่องใช้ไฟฟ้า (ลดลงร้อยละ 12.8) เป็นต้น

ส่วนการนำเข้าสินค้ามีมูลค่า 67,777 ล้านดอลลาร์ สรอ. เพิ่มขึ้นร้อยละ 1.2 ชะลอลงจากร้อยละ 3.3 ในไตรมาส

ก่อนหน้า โดยปริมาณการนำเข้าที่กลับมาลดลงร้อยละ 0.9 ตามการลดลงของปริมาณการนำเข้าหมวดสินค้าวัตถุดิบและสินค้าขั้นกลาง และสินค้าอุปโภคบริโภค ขณะที่ราคานำเข้าขยายตัวร้อยละ 2.1 ส่งผลให้ดุลการค้าเกินดุล 5.5 พันล้านดอลลาร์ สรอ. (203.1 พันล้านบาท) เทียบกับการเกินดุล 1.6 พันล้านดอลลาร์ สรอ. (58.6พันล้านบาท) ในไตรมาสก่อน

ด้านการผลิต ขยายตัวร้อยละ 2.3 ปัจจัยสำคัญมาจากการผลิตภาคนอกเกษตรขยายตัวร้อยละ 2.6 สาขาการผลิตสินค้าอุตสาหกรรมกลับมาขยายตัวร้อยละ 1.8 จากการลดลงร้อยละ 1.0 ในไตรมาส 1/2567 ส่วนสาขาที่พักแรมและบริการด้านอาหาร สาขาการขายส่งและการขายปลีก สาขาการขนส่งและสถานที่เก็บสินค้าขยายตัวต่อเนื่อง ขณะที่สาขาการก่อสร้าง และสาขาเกษตรกรรม ปรับตัวลดลง

การผลิตภาคเกษตร ลดลงร้อยละ 1.1 ตามการลดลงของผลผลิตพืชหลัก เช่น ข้าวเปลือก มันสำปะหลัง สัปปะรด ยางพาราและหมวดประมงลดลงเช่นกัน ขณะที่ผลผลิตสุกร และสัตว์ปีกขยายตัว

การผลิตภาคนอกเกษตร ขยายตัวร้อยละ 2.6 ต่อเนื่องจากไตรมาส 1/2567 ประกอบด้วยกลุ่มอุตสาหกรรม ขยายตัวร้อยละ 1.8 ปัจจัยสำคัญมาจากสาขาการผลิตสินค้าอุตสาหกรรม และสาขาเหมืองแร่และเหมืองหินขยายตัว กลุ่มบริการ ขยายตัวร้อยละ 3.1 ชะลอลงจากการขยายตัวร้อยละ 3.6 ในไตรมาส 1/2567 เป็นผลจากการขยายตัวของสาขาศิลปะ ความบันเทิงและนันทนาการ สาขากิจกรรมการบริหารและบริการสนับสนุนอื่น ๆ ประกอบกับสาขาการขายส่งและการขายปลีก การขนส่งและสถานที่เก็บสินค้า สาขาที่พักแรมและบริการด้านอาหารชะลอลง สอดคล้องกับการลดลงของจำนวนนักท่องเที่ยว ขณะที่สาขาก่อสร้างลดลงทั้งภาครัฐและเอกชน

เสถียรภาพทางเศรษฐกิจ อัตราการว่างงานอยู่ที่ร้อยละ 1.07 สูงกว่าร้อยละ 1.01 ในไตรมาสก่อนและสูงกว่าร้อยละ 1.06 ในไตรมาสเดียวกันของปีก่อน อัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ที่ร้อยละ 0.7 และอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ร้อยละ 0.4 ส่วนดุลบัญชีเดินสะพัดเกินดุล 2.6 พันล้านดอลลาร์ สรอ. (93.7 พันล้านบาท) เงินทุนสำรองระหว่างประเทศ ณ สิ้นเดือนมิถุนายน 2567 อยู่ที่ 224.3 พันล้านดอลลาร์ สรอ. และหนี้สาธารณะ ณ สิ้นเดือนมิถุนายน 2567 มีมูลค่าทั้งสิ้น 11.54 ล้านล้านบาท คิดเป็นร้อยละ 63.5 ของ GDP

แนวโน้มเศรษฐกิจไทยปี 2567 คาดว่าจะขยายตัวร้อยละ 2.3 – 2.8 (ค่ากลางการประมาณการร้อยละ 2.5) โดยมีปัจจัยสนับสนุนสำคัญจาก (1) การฟื้นตัวอย่างต่อเนื่องของภาคการท่องเที่ยว(2) การขยายตัวในเกณฑ์ดีของการอุปโภคบริโภคภายในประเทศ (3) การเพิ่มขึ้นของแรงขับเคลื่อนจากการใช้จ่ายและการลงทุนภาครัฐ และ (4) การกลับมาขยายตัวอย่างช้า ๆ ของการส่งออกสินค้าตามการฟื้นตัว

ของการค้าโลก โดยคาดว่าการอุปโภคบริโภคและการลงทุนภาคเอกชนขยายตัวร้อยละ 4.5 และร้อยละ 0.3 ตามลำดับ มูลค่าการส่งออกสินค้าในรูปดอลลาร์สรอ. ขยายตัวร้อยละ 2.0 อัตราเงินเฟ้อคาดว่าจะอยู่ในช่วงร้อยละ 0.4 – 0.9 และดุลบัญชีเดินสะพัดเกินดุลร้อยละ 2.3 ของ GDP

รายละเอียดของการประมาณการเศรษฐกิจในปี 2567 ในด้านต่าง ๆ มีดังนี้

1. การใช้จ่ายเพื่อการอุปโภคบริโภค ประกอบด้วย (1) การใช้จ่ายเพื่อการอุปโภคบริโภคภาคเอกชน คาดว่าจะขยายตัวร้อยละ 4.5 ต่อเนื่องจากการขยายตัวในเกณฑ์สูงร้อยละ 7.1 ในปี 2566 เท่ากับประมาณการครั้งก่อน และ (2) การใช้จ่ายเพื่อการอุปโภคภาครัฐบาล คาดว่าจะขยายตัวร้อยละ 1.7 ปรับตัวดีขึ้นจากการลดลงร้อยละ 4.6 ในปี 2566 และเท่ากับการประมาณการครั้งก่อน สอดคล้องกับ

กรอบงบประมาณรายจ่ายประจำ ปีงบประมาณ 2567 ที่เพิ่มขึ้นจากปีงบประมาณก่อนหน้า ร้อยละ 7.3 รวมทั้งการเพิ่มขึ้นของกรอบวงเงินงบประมาณรายจ่ายประจำ ปีงบประมาณ 2568 ร้อยละ 4.7

2. การลงทุนรวมคาดว่าจะขยายตัวร้อยละ 0.1 ชะลอตัวลงจากร้อยละ 1.2 ในปี 2566 โดย(1) การลงทุนภาคเอกชน คาดว่าจะขยายตัวร้อยละ 0.3 ปรับลดลงจากร้อยละ 3.2 ในการประมาณการครั้งก่อนและชะลอลงจากร้อยละ 3.2 ในปี 2566 สอดคล้องกับการลดลงของการลงทุนในไตรมาสที่ 2 ร้อยละ 6.8 ซึ่งทำให้การลงทุนภาคเอกชนในครึ่งแรกของปีลดลงร้อยละ 0.9 และ (2) การลงทุนภาครัฐ คาดว่าจะลดลงร้อยละ 0.7 เทียบกับการลดลงร้อยละ 1.8 ในการประมาณการครั้งที่ผ่านมา ซึ่งเป็นการปรับให้สอดคล้องกับการเบิกจ่ายของรัฐวิสาหกิจที่สูงกว่าที่ได้คาดการณ์ไว้

3. มูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์ สรอ. คาดว่าจะขยายตัวร้อยละ 2.0 เทียบกับการลดลงร้อยละ 1.5 ในปี 2566 เท่ากับการประมาณการครั้งที่ผ่านมา เมื่อรวมกับการส่งออกบริการซึ่งมีแนวโน้มขยายตัวสูงกว่าในการประมาณการครั้งที่ผ่านมาตามการปรับเพิ่มสมมติฐานรายรับจากนักท่องเที่ยวต่างชาติ ส่งผลให้ปริมาณการส่งออกสินค้าและบริการในปี 2567 มีแนวโน้มที่จะขยายตัวร้อยละ4.9 เพิ่มขึ้นจากร้อยละ 2.1 ในปี 2566 และเพิ่มขึ้นจากร้อยละ 4.7 ในการประมาณการครั้งก่อน

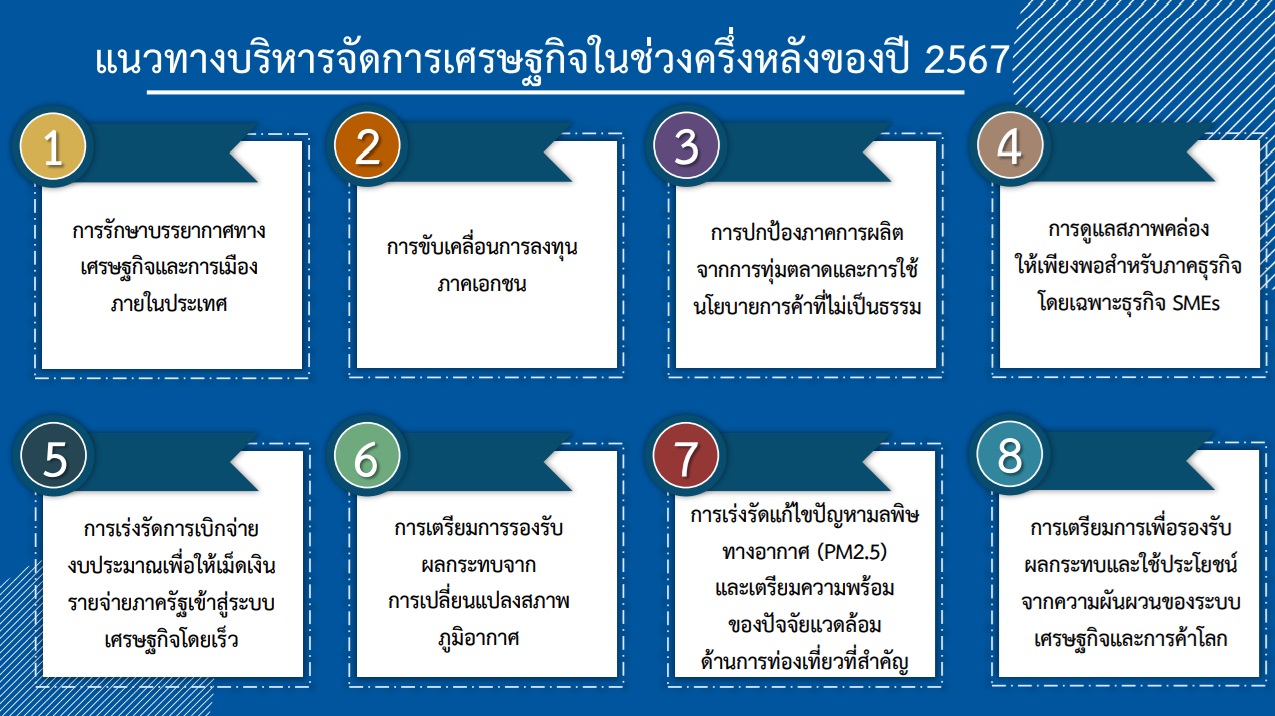

การบริหารนโยบายเศรษฐกิจมหภาคในช่วงที่เหลือของปี 2567 ควรให้ความสำคัญกับ

1) การรักษาบรรยากาศทางเศรษฐกิจและการเมืองภายในประเทศ โดยเฉพาะการสร้างความต่อเนื่องของกระบวนการงบประมาณเพื่อให้การใช้จ่ายและการลงทุนภาครัฐเป็นแรงขับเคลื่อนเศรษฐกิจในช่วงที่เหลือของปีได้อย่างต่อเนื่อง รวมทั้งไม่ส่งผลกระทบต่อความเชื่อมั่นนักลงทุน

2) การขับเคลื่อนการลงทุนภาคเอกชน โดยให้ความสำคัญกับ

3) การปกป้องภาคการผลิตจากการทุ่มตลาดและการใช้นโยบายการค้าที่ไม่เป็นธรรมโดย

4) การดูแลสภาพคล่องให้เพียงพอสำหรับภาคธุรกิจโดยเฉพาะธุรกิจ SMEs ที่มีศักยภาพแต่ประสบปัญหาการเข้าถึงสภาพคล่องให้สามารถเข้าถึงสินเชื่อในระบบได้และลดการอาศัยแหล่งเงินกู้นอกระบบ ควบคู่ไปกับการยกระดับศักยภาพการผลิตและเพิ่มขีดความสามารถให้แก่ผู้ประกอบการ SMEs รวมทั้งการใช้ประโยชน์จากความก้าวหน้าของเทคโนโลยีมาเพิ่มประสิทธิภาพในการดำเนินธุรกิจ ซึ่งจะช่วยสนับสนุนการเข้าถึงแหล่งเงินทุนได้ดียิ่งขึ้น ขณะเดียวกัน ควรดำเนินมาตรการเพื่อแก้ปัญหาหนี้สินภาคครัวเรือนและภาคธุรกิจอย่างต่อเนื่องทั้งการปรับโครงสร้างหนี้ การแก้ปัญหาหนี้เรื้อรังให้แก่ลูกหนี้โดยเฉพาะกลุ่มเปราะบาง

5) การเร่งรัดการเบิกจ่ายงบประมาณเพื่อให้เม็ดเงินรายจ่ายภาครัฐเข้าสู่ระบบเศรษฐกิจโดยเร็ว โดยมุ่งเน้นการเบิกจ่ายงบประมาณรายจ่ายลงทุนให้กระจายไปในพื้นที่ต่าง ๆ เพื่อสนับสนุนการเจริญเติบโตของเศรษฐกิจฐานราก โดยเฉพาะอย่างยิ่งโครงการลงทุนขององค์กรปกครองส่วนท้องถิ่นและการเร่งรัดกระบวนการจัดทำงบประมาณรายจ่ายประจำปีงบประมาณ 2568 ไม่ให้เกิดความล่าช้า

6) การเตรียมการรองรับผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศ โดยเฉพาะปรากฎการณ์ลานีญาอันอาจนำไปสู่ความเสี่ยงจากสถานการณ์น้ำท่วมในช่วงปลายปี และปรากฎการณ์เอลนีโญที่อาจนำไปสู่ความเสี่ยงจากภัยแล้งในช่วงปีหน้า โดยให้ความสำคัญกับการบริหารจัดการทรัพยากรน้ำการยกระดับประสิทธิภาพโครงสร้างพื้นฐานและระบบการเตือนภัย การให้ความรู้แก่เกษตรกรเพื่อสร้างความเข้าใจเกี่ยวกับสถานการณ์ของความแปรปรวนด้านสภาพภูมิอากาศ และเข้าถึงหลักการใช้น้ำในการเพาะปลูกอย่างถูกต้อง ควบคู่ไปกับการเสริมสร้างภูมิคุ้มกันแก่เกษตรกรผ่านการส่งเสริมรูปแบบและพัฒนาระบบประกันภัยพืชผลจากความเสี่ยงของสภาพอากาศ

7) การเร่งรัดแก้ไขปัญหามลพิษทางอากาศ (PM2.5) และการเตรียมความพร้อมของปัจจัยแวดล้อมด้านการท่องเที่ยวที่สำคัญ อาทิ สนามบิน/เที่ยวบิน กระบวนการตรวจคนเข้าเมือง โครงสร้างพื้นฐานและสิ่งอำนวยความสะดวก การบริหารจัดการพื้นที่และสิ่งแวดล้อม รวมทั้งการรักษามาตรฐานความปลอดภัยทั้งชีวิตและทรัพย์สินของนักท่องเที่ยว เพื่อรองรับการกลับมาของนักท่องเที่ยวในช่วงฤดูกาลท่องเที่ยว และยกระดับศักยภาพและฟื้นฟูภาคการท่องเที่ยวให้มีคุณภาพและยั่งยืน ขณะเดียวกันต้องให้ความสำคัญกับการแก้ไขปัญหามลพิษทางอากาศเพื่อไม่ให้ส่งผลเสียต่อสุขภาพของประชาชนและเศรษฐกิจในระยะยาวต่อไป

8) การเตรียมมาตรการเพื่อรองรับผลกระทบและใช้ประโยชน์จากความผันผวนของระบบเศรษฐกิจและการค้าโลก อาทิความรุนแรงของความขัดแย้งทางภูมิรัฐศาสตร์ การกีดกันทางการค้าการเปลี่ยนแปลงของสภาพภูมิอากาศ และความผันผวนในตลาดการเงินโลก