นายดนุชา พิชยนันท์ เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.)

สภาพัฒน์ ฯแถลงเศรษฐกิจไทย Q3/64 ติดลบ 0.3% คาดทั้งปี’64 ขยายตัว 1.2% ส่วนปี’65 โต 4%

เมื่อวันที่ 15 พฤศจิกายน 2564 นายดนุชา พิชยนันท์ เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) แถลงผลิตภัณฑ์มวลรวมในประเทศ (GDP) ของไตรมาสที่ 3 ของปี 2564 และแนวโน้มเศรษฐกิจไทยในปี 2564-2565 ณ ห้องประชุม 521 อาคาร 5 ชั้น 2 สศช.

นายดนุชา กล่าวว่าเศรษฐกิจไทยในไตรมาสที่ 3 ของปี 2564 ติดลบ 0.3% เมื่อเทียบกับไตรมาสก่อนที่ขยายตัว 7.6 % แต่ถ้าเมื่อปรับผลของฤดูกาลออกแล้ว เศรษฐกิจไทยในไตรมาสที่ 3 ของปีนี้ลดลงจากไตรมาสที่ 2 ของปี 2564 ประมาณ 1.1 % โดยมีสาเหตุสำคัญมาจากการแพร่ระบาดของไวรัส โควิด-19 ทำให้ประชาชนระมัดระวังการใช้จ่าย แต่ถ้ารวม 9 เดือนแรกของปี 2564 แล้ว เศรษฐกิจไทยขยายตัว 1.3%

ส่วนแนวโน้มเศรษฐกิจไทยในปี 2564 คาดว่าจะขยายตัว 1.2% ปรับตัวดีขึ้นจากที่เคยประมาณการไว้เมื่อวันที่ 16 สิงหาคม 2564 ขยายตัวอยู่ในกรอบ 0.7-1.2% ต่อปี สำหรับปี 2565 คาดว่าจะขยายตัวในกรอบ 3.5 – 4.5% หรือ ขยายตัวเฉลี่ยที่ 4% ต่อปี

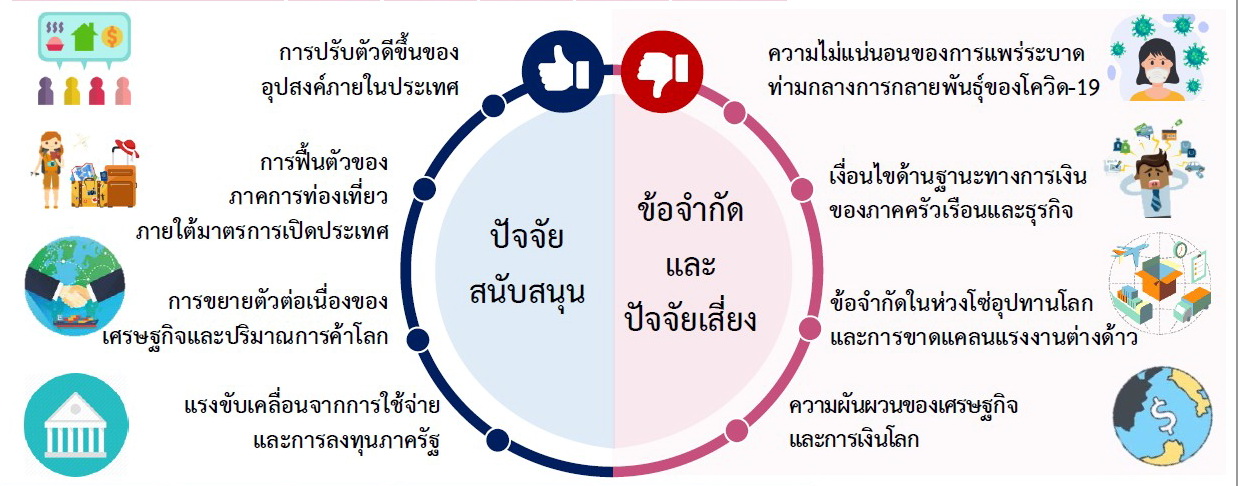

โดยมีปัจจัยสนับสนุนจาก (1) การฟื้นตัวของอุปสงค์ในประเทศและภาคการผลิตตามสถานการณ์การระบาดของโรคโควิด-19 ที่มีแนวโน้มคลี่คลายลงและความคืบหน้าของการกระจายวัคซีน (2) การฟื้นตัวอย่างช้า ๆ ของภาคท่องเที่ยวระหว่างประเทศภายใต้นโยบายการเปิดประเทศของภาครัฐ (3) การขยายตัวในเกณฑ์ดีของการส่งออกสินค้า (4) การขับเคลื่อนจากการเบิกจ่ายงบประมาณภาครัฐ และ (5) ฐานการขยายตัวที่ยังอยู่ในระดับต่ำ ทั้งนี้ คาดว่ามูลค่าการส่งออกสินค้าในรูปดอลลาร์ สรอ. จะขยายตัว 4.9% การอุปโภคบริโภคและการลงทุนภาคเอกชนขยายตัว 4.3% และ 4.2% ตามลำดับ อัตราเงินเฟ้อทั่วไปเฉลี่ยในช่วง 0.9 – 1.9% และดุลบัญชีเดินสะพัดเกินดุล 1 % ของ GDP

สำหรับรายละเอียดของการประมาณการเศรษฐกิจในปี 2565 ในด้านต่าง ๆ มีดังนี้

1. การใช้จ่ายเพื่ออุปโภคบริโภค (1) การใช้จ่ายเพื่อการอุปโภคบริโภคภาคเอกชน คาดว่าจะขยายตัว 4.3% เร่งขึ้นจาก 1.2% ในปี 2564 ตามการผ่อนคลายมาตรการควบคุมการแพร่ระบาดอย่างต่อเนื่องนับตั้งแต่ในช่วงไตรมาสสุดท้ายของปี 2564 สอดคล้องกับสถานการณ์การแพร่ระบาด ที่มีแนวโน้มผ่อนคลายลงและสัดส่วนผู้ได้รับวัคซีนที่เพิ่มสูงขึ้น ประกอบกับการฟื้นตัวของภาคการท่องเที่ยวและบริการที่เกี่ยวข้องตามมาตรการการเปิดรับนักท่องเที่ยวต่างชาติ รวมทั้งแรงสนับสนุนจากการดำเนินมาตรการของภาครัฐเพิ่มเติม (2) การใช้จ่ายเพื่อการอุปโภคภาครัฐบาล คาดว่าจะขยายตัว 0.3% ชะลอลงจาก 2.3% ในปี 2564 โดยเป็นผลจากการลดลงของกรอบรายจ่ายประจำภายใต้กรอบงบประมาณประจำปี 2565 แต่ยังมีแรงสนับสนุนให้การใช้จ่ายรัฐบาลขยายตัวได้จากการเบิกจ่ายงบประมาณจากพระราชกำหนดเงินกู้ฯ 1 ล้านล้านบาท และพระราชกำหนดเงินกู้ฯ เพิ่มเติม 5 แสนล้านบาท

2. การลงทุนรวม คาดว่าจะขยายตัว 4.3% เทียบกับ 4.4% ในปี 2564 โดยการลงทุนภาคเอกชน คาดว่าจะขยายตัวอย่างต่อเนื่อง 4.2% เทียบกับ 4.3% ในปี 2564 สอดคล้องกับแนวโน้มการฟื้นตัวของภาคการผลิตและการส่งออกตามการขยายตัวต่อเนื่องของเศรษฐกิจและการค้าโลก ขณะที่การลงทุนภาครัฐคาดว่าจะขยายตัว 4.6% ต่อเนื่องจาก 4.8 % ในปี 2564 สอดคล้องกับ การเพิ่มขึ้นของกรอบรายจ่ายลงทุนภายใต้กรอบงบประมาณประจำปี 2565 วงเงิน 624,340 ล้านบาท และกรอบงบลงทุนรัฐวิสาหกิจในปี 2565 วงเงิน 468,833 ล้านบาท (รวมรัฐวิสาหกิจที่เป็นบริษัทมหาชน)

3. มูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์ สรอ. คาดว่าจะขยายตัว 4.9% เทียบกับ 16.8% ในปี 2564 โดยคาดว่าปริมาณการส่งออกสินค้าจะเพิ่มขึ้น 4.4% และราคาสินค้าส่งออกจะเพิ่มขึ้นในช่วง 0.0 – 1.0% ขณะที่การส่งออกบริการมีแนวโน้มฟื้นตัวตามการดำเนินมาตรการเปิดประเทศและการปรับตัวดีขึ้นของสถานการณ์การแพร่ระบาดทั้งในประเทศไทยและประเทศต้นทางนักท่องเที่ยว โดยในกรณีฐานคาดว่ารายรับจากนักท่องเที่ยวต่างชาติในปี 2565 จะอยู่ที่ 4.4 แสนล้านบาท เทียบกับ 1.3 แสนล้านบาทในปี 2564 หรือเพิ่มขึ้น 238 % ส่งผลให้โดยรวมคาดว่าปริมาณการส่งออกสินค้าและบริการในปี 2565 มีแนวโน้มเพิ่มขึ้น 9 % เทียบกับ 10% ในปี 2564

ประเด็นการบริหารเศรษฐกิจในปี 2565

การบริหารนโยบายเศรษฐกิจในปี 2565 ควรให้ความสำคัญกับ (1) การป้องกันและควบคุมสถานการณ์การแพร่ระบาดภายในประเทศให้อยู่ในวงจำกัด โดย (i) การดำเนินมาตรการป้องกันและควบคุมโรค (ii) การเร่งรัดกระจายวัคซีนให้เพียงพอและทั่วถึง (iii) การควบคุมดูแลกิจกรรมเสี่ยงต่อการแพร่ระบาดของโรค และ (iv) การเตรียมแผนการรองรับการกลับมาระบาดของโรค (2) การสนับสนุนการฟื้นตัวของภาคธุรกิจ ควบคู่ไปกับการดูแลภาคเศรษฐกิจที่ยังมีข้อจำกัดในการฟื้นตัว โดย (i) การเร่งรัดติดตามมาตรการต่าง ๆ ทั้งด้านการเงินการคลังที่ได้ดำเนินการไปแล้วให้สามารถเข้าถึงกลุ่มเป้าหมายอย่างมีประสิทธิภาพ และพิจารณามาตรการเพิ่มเติมสำหรับกลุ่มที่ยังมีข้อจำกัดในการเข้าถึงมาตรการความช่วยเหลือ (ii) การพิจารณามาตรการเพื่อช่วยเหลือแรงงานเพิ่มเติมสำหรับภาคเศรษฐกิจที่ยังมีข้อจำกัดในการฟื้นตัว และ (iii) การประชาสัมพันธ์มาตรการของภาครัฐให้ประชาชนและภาคธุรกิจมีความเข้าใจและสามารถใช้ประโยชน์อย่างมีประสิทธิภาพ (3) การรักษาแรงขับเคลื่อนจากการใช้จ่ายของภาคครัวเรือนและการท่องเที่ยวภายในประเทศ โดย (i) การติดตามและประเมินผลมาตรการต่าง ๆ ที่ดำเนินการไปแล้วและอยู่ระหว่างดำเนินการ ควบคู่ไปกับการปรับมาตรการและดำเนินมาตรการเพิ่มเติมอย่างเหมาะสมกับสถานการณ์เศรษฐกิจโดยคำนึงถึงความเสี่ยงที่ยังมีอยู่ในระยะข้างหน้า (ii) การดูแลและแก้ไขปัญหาหนี้สินของครัวเรือน และ (iii) การดูแลเกษตรกรโดยเฉพาะกลุ่มที่ได้รับผลกระทบจากราคาสินค้าเกษตรตกต่ำ

(4) การขับเคลื่อนการส่งออกสินค้า โดย (i) การขับเคลื่อนการส่งออกสินค้าสำคัญไปยังตลาดหลักที่มีการฟื้นตัวทางเศรษฐกิจที่ชัดเจน และการสร้างตลาดใหม่ให้กับสินค้าที่มีศักยภาพ (ii) การพัฒนาสินค้าเกษตร อาหาร และสินค้าอุตสาหกรรม (iii) การแก้ปัญหาที่เป็นอุปสรรคต่อระบบการขนส่งสินค้าและโลจิสติกส์ (iv) การใช้ประโยชน์จากกรอบความตกลงหุ้นส่วน ทางเศรษฐกิจระดับภูมิภาค (RCEP) ควบคู่ไปกับการเร่งรัดการเจรจาความตกลงการค้าเสรีที่กำลังอยู่ในขั้นตอนของการเจรจา รวมทั้งการเร่งรัดกระบวนการพิจารณาในการตัดสินใจเข้าร่วมความตกลงหุ้นส่วนทางเศรษฐกิจภาคพื้นแปซิฟิก (CPTPP) โดยมุ่งเน้นผลประโยชน์ของประเทศเป็นสำคัญ และ (v) การป้องกันความเสี่ยง จากความผันผวนของอัตราแลกเปลี่ยนและการเพิ่มขึ้นของต้นทุนการผลิต (5) การส่งเสริมการลงทุนภาคเอกชน โดย (i) การเร่งสร้างความเชื่อมั่นให้แก่นักลงทุนต่อการควบคุมการระบาดของโรคภายในประเทศ (ii) การเร่งรัดให้ผู้ประกอบการที่ได้รับอนุมัติและออกบัตรส่งเสริมการลงทุนในช่วงปี 2561-2563 ให้เกิด การลงทุนจริง (iii) การแก้ไขปัญหาที่นักลงทุนและผู้ประกอบการต่างชาติเห็นว่าเป็นอุปสรรคต่อการลงทุนและการประกอบธุรกิจ รวมทั้งการขาดแคลนแรงงานในภาคการผลิต (iv) การดำเนินมาตรการส่งเสริมการลงทุนเชิงรุกและอำนวยความสะดวกเพื่อดึงดูดนักลงทุนในกลุ่มอุตสาหกรรมเป้าหมาย (v) การส่งเสริมการลงทุนในเขตพัฒนาพิเศษภาคตะวันออก (EEC) เขตพัฒนาเศรษฐกิจพิเศษต่าง ๆ (vi) การขับเคลื่อนการลงทุนพัฒนาพื้นที่เศรษฐกิจและโครงสร้างพื้นฐานด้านการคมนาคมขนส่งที่สำคัญ และ (vii) การพัฒนากำลังแรงงานทักษะสูงเพื่อรองรับกับอุตสาหกรรมที่เน้นเทคโนโลยีและนวัตกรรมเข้มข้นโดยเฉพาะกลุ่มอุตสาหกรรมเป้าหมายใหม่ (6) การขับเคลื่อนการใช้จ่ายและการลงทุนภาครัฐ และ (7) การติดตามและเฝ้าระวังความผันผวนของภาคเศรษฐกิจต่างประเทศที่มีแนวโน้มจะส่งผลกระทบต่อเสถียรภาพทางเศรษฐกิจ

อ่านรายละเอียดเพิ่มเติม ที่นี่