SCB EIC วิเคราะห์โอกาสอุตสาหกรรมไทยในวันที่โลกแบ่งขั้วอย่างรุนแรง ส่งผลต่อเศรษฐกิจการค้าโลกอย่างไร ไทยได้ หรือเสียประโยชน์ ทั้งภาครัฐ-เอกชนไทยต้องเตรียมรับมืออย่างไร?

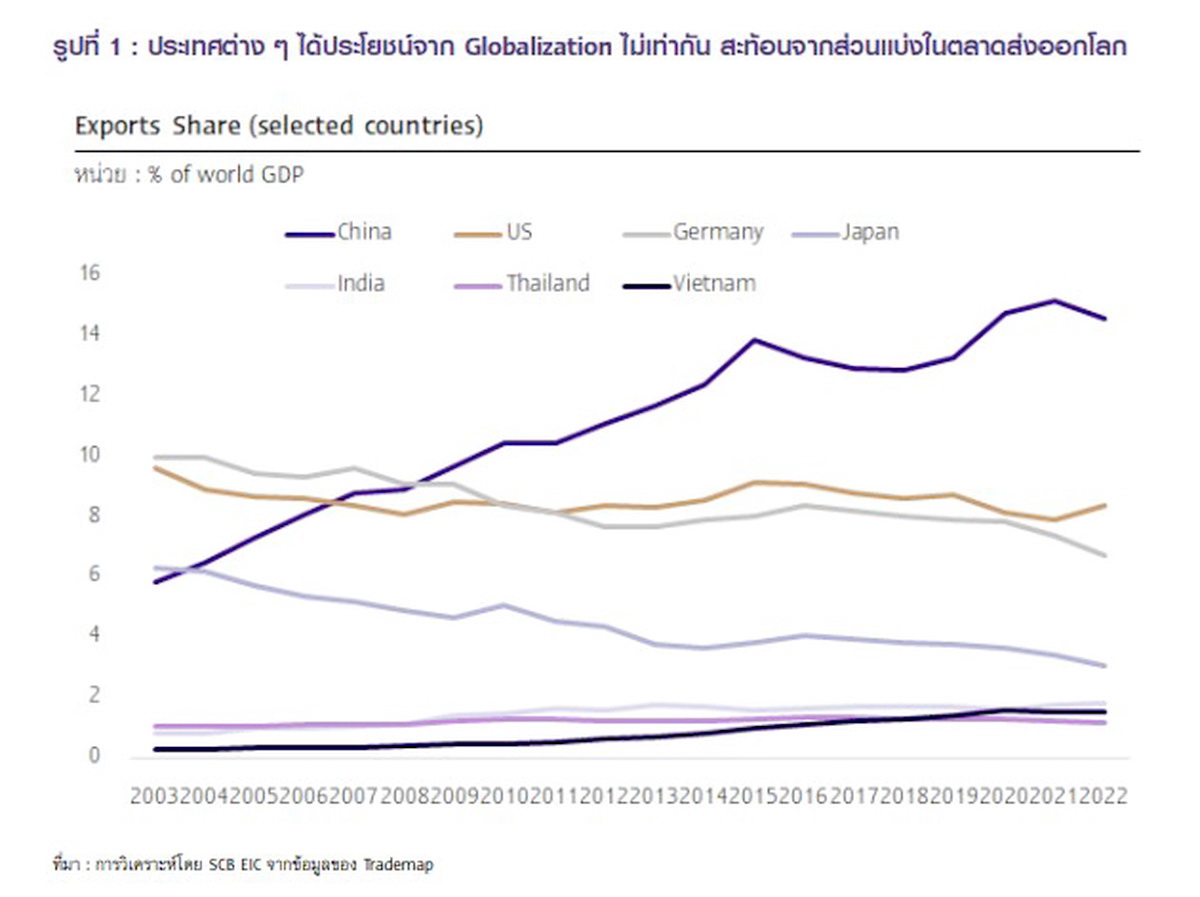

นับวันปัญหาภูมิรัฐศาสตร์ยิ่งทวีความรุนแรง ความร่วมมือกันระหว่างประเทศที่ดำเนินมาในยุคโลกาภิวัตน์ถูกตั้งคำถาม ประเทศมหาอำนาจในโลกต่างหันกลับมามองว่า ความร่วมมือกันผ่านข้อตกลงการค้าเสรีที่ผ่านมากระจายประโยชน์ให้แต่ละประเทศได้ทั่วถึงและเท่าเทียมเพียงใด หากดูสัดส่วนการส่งออกของประเทศต่าง ๆ ในตลาดโลกช่วงสองทศวรรษที่ผ่านมา จะเห็นได้ว่าทิศทางการกระจายประโยชน์แตกต่างกันอย่างชัดเจน (รูปที่ 1) บางประเทศได้รับประโยชน์มาก เช่น จีน อินเดีย เวียดนาม แต่บางประเทศดูเหมือนจะได้ประโยชน์น้อยกว่า เช่น สหรัฐฯ และประเทศเศรษฐกิจหลักอื่น ๆ

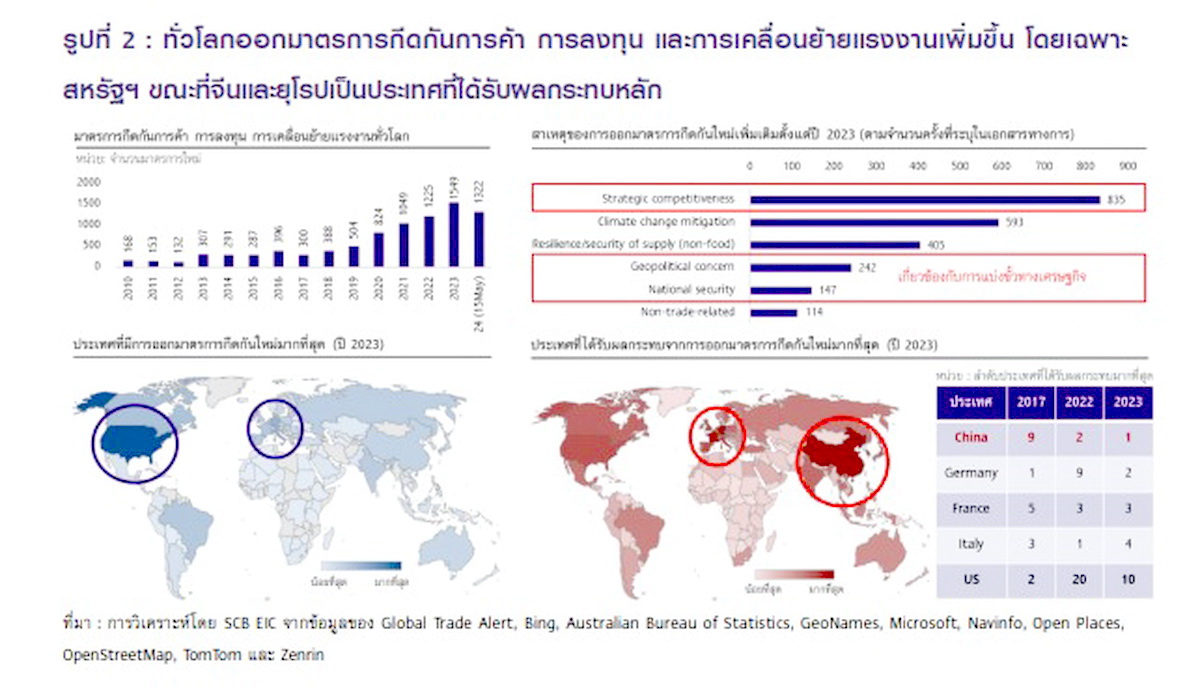

ความไว้วางใจในประเทศคู่ค้าสำคัญจึงเริ่มลดลง กลายเป็นความขัดแย้งทางภูมิรัฐศาสตร์ และความร่วมมือกันระหว่างประเทศที่ลดลง สะท้อนได้จากการออกมาตรการกีดกันทางการค้า การลงทุน และการเคลื่อนย้ายแรงงานทั่วโลกที่เพิ่มขึ้นอย่างรวดเร็วในช่วงหลายปีที่ผ่านมา โดยเฉพาะตั้งแต่เริ่มเกิดสงครามการค้าระหว่างสหรัฐฯ และจีนในปี 2017 มาตรการกีดกันเหล่านี้ส่วนใหญ่ออกโดยประเทศมหาอำนาจและพันธมิตร เช่น สหรัฐฯ และสหภาพยุโรป โดยพบว่าเกือบ 70% ของมาตรการกีดกันที่ประกาศในปี 2023 อ้างเหตุผลเกี่ยวกับการแบ่งขั้วทางเศรษฐกิจ (Economic decoupling) และมีเป้าหมายหลักคือประเทศจีน

เศรษฐกิจโลกจะยิ่งเผชิญกับความท้าทายด้านภูมิรัฐศาสตร์ และนโยบายการเมืองระหว่างประเทศรุนแรงขึ้นอีกเนื่องจาก

(2) ผลการเลือกตั้งใหญ่กว่า 60 ประเทศที่จะเกิดขึ้นภายในปีนี้ ซึ่งผู้ชิงตำแหน่งหลายท่านได้กล่าวถึงนโยบายที่เกี่ยวข้องกับการแบ่งขั้วทางเศรษฐกิจและจุดยืนทางภูมิรัฐศาสตร์ไว้ โดยเฉพาะการเลือกตั้งของสหรัฐฯ ในเดือน พ.ย. ซึ่ง SCB EIC ประเมินว่าการเลือกตั้งของสหรัฐฯ จะมีผลกระทบอย่างมากต่อความไม่แน่นอนของเศรษฐกิจและการค้าโลก เพราะจุดยืนทางภูมิรัฐศาสตร์จะยิ่งเน้นประโยชน์ของสหรัฐ ฯมากขึ้น ทำให้คาดเดาทิศทางนโยบายการค้าของสหรัฐฯ ได้ยากขึ้น และสหรัฐฯ จะยิ่งมีท่าทีแข็งกร้าวกับจีน และกลุ่มพันธมิตรของจีนมากขึ้นอีก

โลกข้างหน้าจะเห็นการชะลอตัวของโลกาภิวัตน์ (Deglobalization) และโลกแบ่งขั้วทางเศรษฐกิจมากขึ้น โดยเฉพาะประเทศเศรษฐกิจขนาดใหญ่อย่างสหรัฐฯ และจีนที่มีแนวโน้มรับมือกับความเสี่ยงภูมิรัฐศาสตร์ผ่านการพึ่งพาตนเอง หรือประเทศพันธมิตรมากขึ้น และออกมาตรการกีดกันต่าง ๆ เพื่อสกัดไม่ให้ประเทศที่มองว่าจะเป็นภัยต่อความมั่นคงของชาติเอาเปรียบ และแข่งขันทัดเทียมได้ โดยเฉพาะการเร่งสร้างความแข็งแกร่งของห่วงโซ่การผลิตภายในประเทศ และการสร้างเครือข่ายชาติพันธมิตรเพื่อให้ระเบียบระหว่างประเทศเป็นไปในแบบที่ต้องการ

ประเทศไทยต้องกลับมาทบทวนว่า โอกาสของเศรษฐกิจไทยจะอยู่ตรงไหนในสมการโลกแบ่งขั้วมากขึ้นเช่นนี้? ในบทความนี้ SCB EIC วิเคราะห์และตอบโจทย์เรื่องนี้ใน 3 ประเด็น คือ

ที่ผ่านมาการค้าระหว่างประเทศเชื่อมโยงภาคการผลิตทั่วโลกเป็นห่วงโซ่การผลิตเดียวกัน แต่ละประเทศเลือกนำเข้าสินค้าจากประเทศคู่ค้าที่เหมาะสมที่สุด โดยพิจารณาจากมิติต่าง ๆ เช่น ค่าจ้าง ผลิตภาพ และปัจจัยแวดล้อมอื่น อย่างไรก็ตาม การแบ่งขั้วทางเศรษฐกิจชัดเจนขึ้น และกีดกันการค้าระหว่างขั้วกันรุนแรงขึ้นจะทำให้รูปแบบโครงสร้างการค้าโลก และห่วงโซ่การผลิตโลกเปลี่ยนแปลงไป เพราะประเทศที่มีจุดยืนทางภูมิรัฐศาสตร์แตกต่างกันจะค้าขาย ลงทุน และถ่ายทอดเทคโนโลยีระหว่างกันน้อยลง แต่ละประเทศจะหันมาค้าขายกับประเทศคู่ค้าที่เหมาะสมรองลงมา แต่มีจุดยืนทางภูมิรัฐศาสตร์ไม่ขัดแย้งกันมากขึ้น

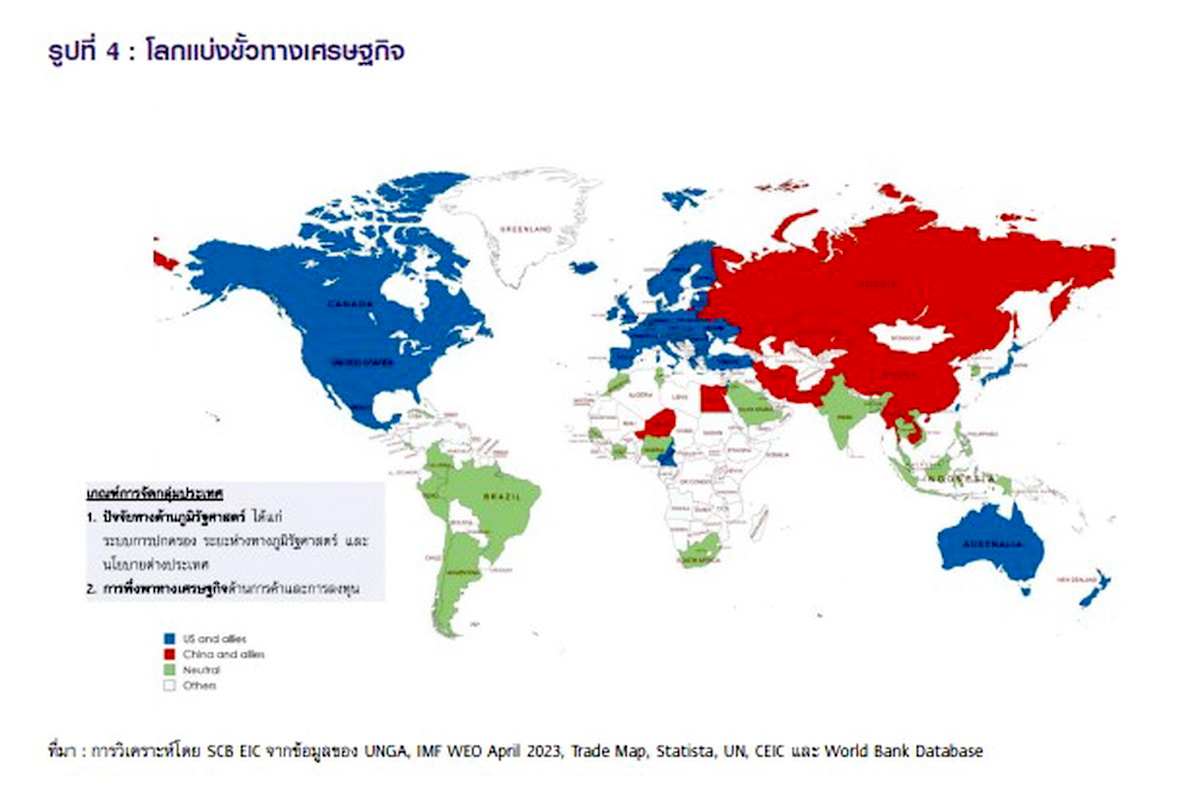

SCB EIC แบ่งกลุ่มประเทศในโลกออกเป็น 3 กลุ่ม ได้แก่ (1) สหรัฐฯ และประเทศที่มีจุดยืนทางภูมิรัฐศาสตร์ใกล้เคียงกัน (กลุ่มน้ำเงิน) เช่น เม็กซิโก แคนาดา สหภาพยุโรป สหราชอาณาจักร ญี่ปุ่น ออสเตรเลีย (2) จีนและประเทศที่มีจุดยืนทางภูมิรัฐศาสตร์ใกล้เคียงกัน (กลุ่มสีแดง) เช่น ฮ่องกง รัสเซีย อิหร่าน สปป.ลาว กัมพูชา เมียนมา และ (3) ประเทศที่มีบทบาทเป็นกลางในจุดยืนทางภูมิรัฐศาสตร์(กลุ่มสีเขียว) เช่น อินเดีย อาเซียน – 5 (สิงคโปร์ ไทย อินโดนีเซีย มาเลเซีย และฟิลิปปินส์) สหรัฐอาหรับเอมิเรตส์ ซาอุดีอาระเบีย บราซิล แอฟริกาใต้ โมร็อกโก

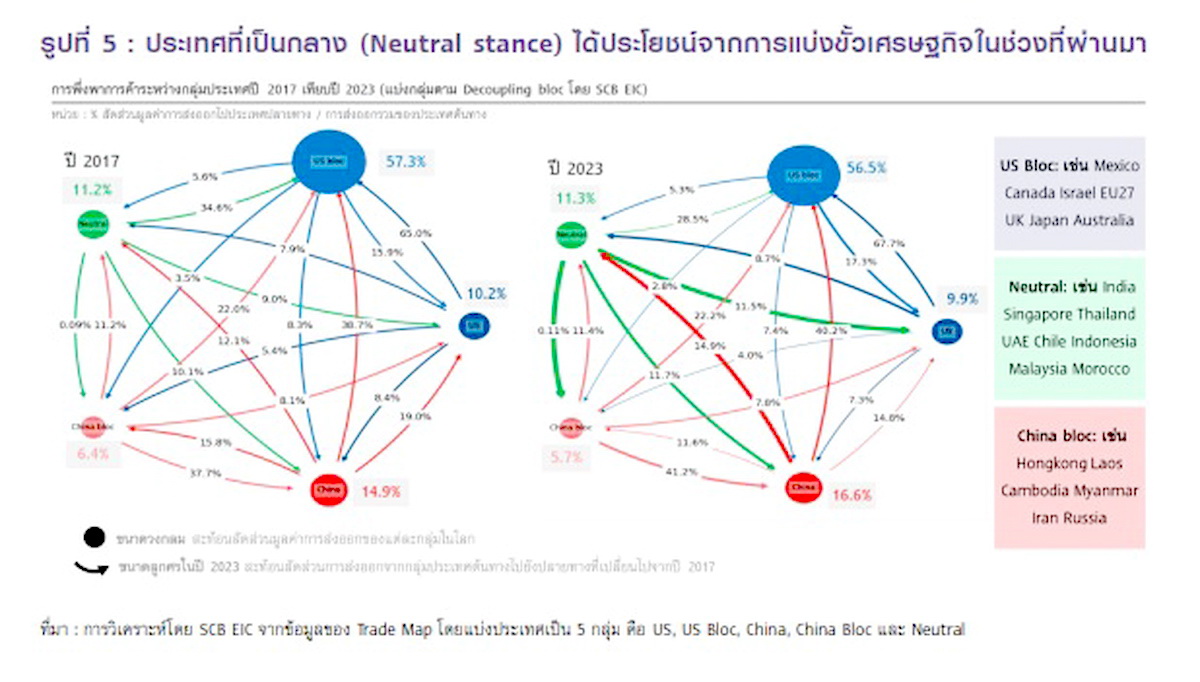

หากพิจารณาข้อมูลการค้าระหว่างกลุ่มประเทศปี 2017 เทียบกับปี 2023 พบว่า รูปแบบการพึ่งพาการค้าระหว่างกลุ่มเริ่มเปลี่ยนแปลงให้เห็นบ้างแล้ว โดยจะเห็นว่ากลุ่มประเทศสีน้ำเงิน และกลุ่มสีแดงต่างลดการพึ่งพาการค้าระหว่างกัน และหันไปพึ่งพาประเทศที่มีบทบาทเป็นกลางมากขึ้นในช่วง 5 ปีที่ผ่านมา (รูปที่ 5) เช่นเดียวกับประเทศไทยที่จัดอยู่ในกลุ่มนี้

(1) การแบ่งขั้วทางเศรษฐกิจจะทำให้เศรษฐกิจและการค้าโลกชะลอตัวลง

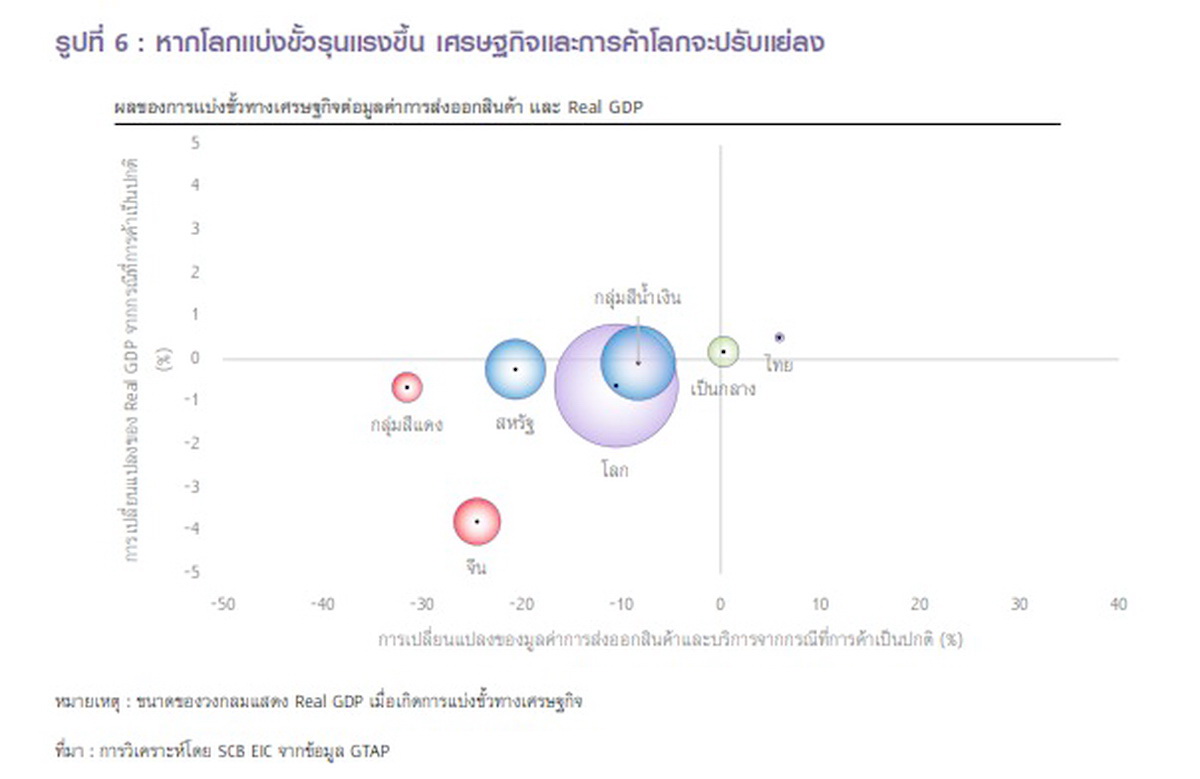

ผลการศึกษาพบว่าการตั้งกำแพงภาษีระหว่างขั้วสหรัฐฯ และจีนจะส่งผลทำให้มูลค่าการส่งออกรวมของโลกลดลง 10.5% จากกรณีฐานที่โลกยังค้าขายกันตามปกติ โดยส่วนใหญ่ลดลงจากการค้าระหว่างประเทศที่แบ่งขั้วทางเศรษฐกิจ นำโดยการส่งออกของประเทศกลุ่มสีแดง (ไม่รวมจีน) ที่ลดลงถึง 31.5% ตามด้วยจีนลดลง 24.5% สหรัฐฯ ลดลง 20.6% และประเทศกลุ่มสีน้ำเงิน (ไม่รวมสหรัฐฯ) ลดลง 8.3% มูลค่าการส่งออกที่ลดลงนี้ส่งผลทำให้เศรษฐกิจประเทศที่แบ่งขั้วจะหดตัวจากกรณีฐาน สำหรับเศรษฐกิจโลกโดยรวมจะหดตัวลงประมาณ 0.6%

(รูป 6) จะเห็นได้ว่ากิจกรรมเศรษฐกิจของโลกหดตัวน้อยกว่ามูลค่าการส่งออกโลก สะท้อนว่าประเทศที่แบ่งขั้วมีการปรับตัวโดยหันไปค้าขายกับตลาดที่ไม่ได้รับผลกระทบจากปัญหาภูมิรัฐศาสตร์โดยตรง ผลศึกษาในส่วนนี้พบว่า ผู้ส่งออกจากประเทศที่แบ่งขั้วจะปรับตัวโดย…

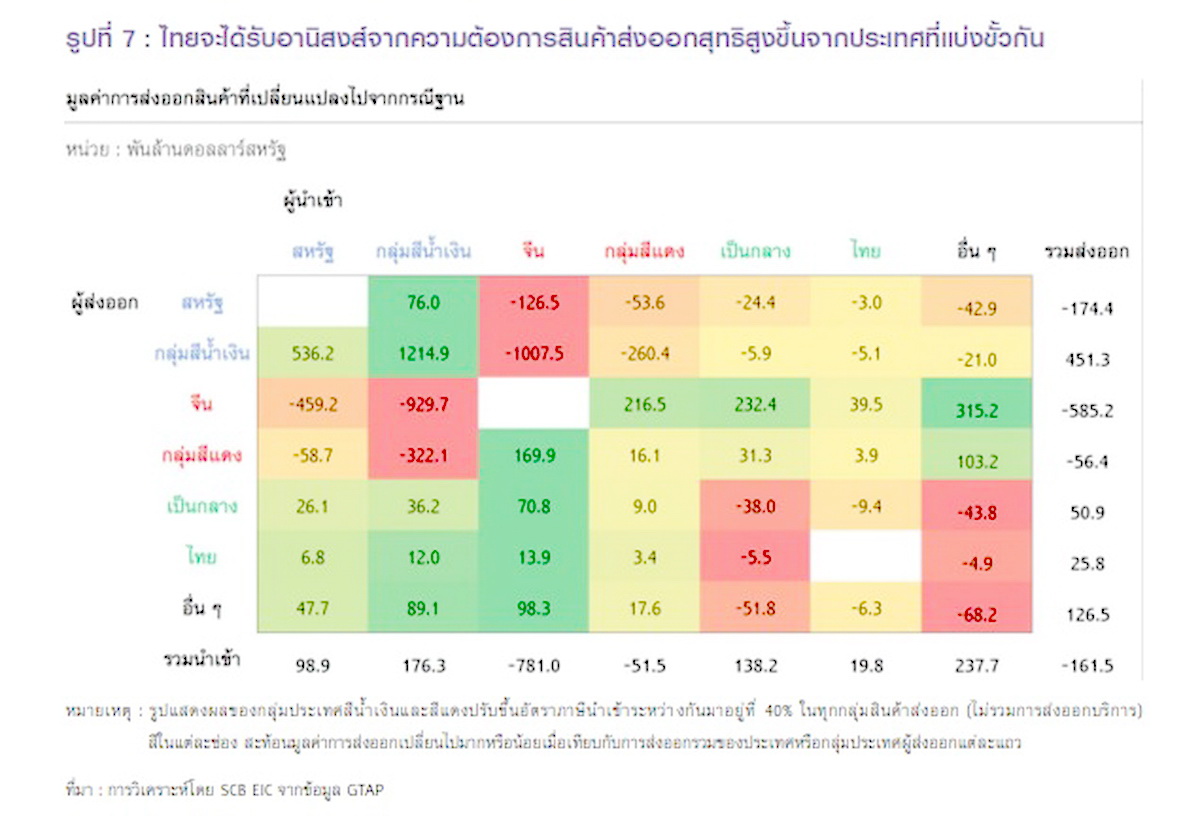

(1.2) หันไปขายสินค้าภายในกลุ่มประเทศที่มีจุดยืนทางภูมิรัฐศาสตร์เหมือนกัน จากรูปที่ 7 ในกรณีสหรัฐฯ และกลุ่มสีน้ำเงินที่ค้าขายกันเองมากขึ้นถึง 1.8 ล้านล้านดอลลาร์สหรัฐ หรือเพิ่มขึ้นเกือบ 28% ขณะที่จีนและกลุ่มสีแดงค้าขายกันมากขึ้นประมาณ 4 แสนล้านดอลลาร์สหรัฐ หรือ เพิ่มขึ้นกว่า 2.2 เท่า

(1.3) หันไปขายสินค้าให้ประเทศที่มีจุดยืนทางภูมิรัฐศาสตร์เป็นกลาง โดยเฉพาะจีนที่ส่งออกไปยังประเทศที่เป็นกลางรวมถึงไทยเพิ่มขึ้นรวมกว่า 2.7 แสนล้านดอลลาร์สหรัฐ หรือ มากกว่า 2 เท่าจากกรณีฐาน

(2) ประเทศที่เป็นกลาง (รวมไทย) จะได้อานิสงส์จากการเบี่ยงเบนทางการค้า

เมื่อประเทศที่แบ่งขั้วทางเศรษฐกิจตั้งกำแพงภาษีระหว่างกัน ทั้งสองฝ่ายจะต้องหันมานำเข้าสินค้าจากประเทศที่ไม่ได้มีจุดยืนทางภูมิรัฐศาสตร์ขัดแย้งกันมากขึ้น รวมถึงประเทศที่เป็นกลางและไทยซึ่งจัดอยู่ในกลุ่มนี้ด้วย การเบี่ยงเบนทางการค้าจะเป็นอานิสงส์สำหรับกลุ่มประเทศที่เป็นกลาง ผลศึกษาในรูป 7 ชี้ว่า ไทยจะสามารถส่งออกสินค้าไปขายตลาดประเทศที่แบ่งขั้วรวมกันได้มากขึ้นถึง 3.6 หมื่นล้านดอลลาร์สหรัฐ หรือเพิ่มขึ้นกว่า 22% จากกรณีฐาน นอกจากประเทศที่เป็นกลางจะได้ประโยชน์จากการส่งออกที่เพิ่มขึ้นแล้ว ยังจะได้รับเงินลงทุนจากประเทศแบ่งขั้วที่ต้องการเข้ามาตั้งฐานการผลิตเพื่อขายสินค้าภายในประเทศนั้น ๆ หรือส่งออกตลาดต่างประเทศ ผลการจำลองสถานการณ์พบว่า ไทยจะมีเม็ดเงินลงทุนรวม (มูลค่าที่แท้จริง) เพิ่มขึ้นถึง 27.3% ขณะที่การลงทุนจากเงินออมภายในประเทศจะเติบโตขึ้น 4.3%

อย่างไรก็ตาม การเบี่ยงเบนทางการค้าอาจไม่ได้มีแต่ข้อดีเสมอไป เพราะสินค้าส่งออกจากประเทศแบ่งขั้วอาจเข้ามาตีตลาดภายในประเทศที่เป็นกลางมากขึ้น และแย่งส่วนแบ่งตลาดของธุรกิจในประเทศ โดยเฉพาะสินค้าราคาถูกจากจีนที่อาศัยความได้เปรียบในการผลิตขนาดใหญ่ (Economy of scale) ดังเช่นสถานการณ์ที่ผ่านมา ส่งผลให้หลายประเทศอาเซียน และไทย เริ่มมองเห็นปัจจัยเสี่ยงจากการระบายสินค้าส่งออกจากจีนที่เพิ่มขึ้นมาก และการขาดดุลการค้ากับจีนสูงขึ้น

จะเห็นได้ว่าการแบ่งขั้วทางเศรษฐกิจมาพร้อมกับการเบี่ยงเบนทางการค้าและการลงทุน ซึ่งมีทั้งประโยชน์และโทษจากการจำลองสถานการณ์นี้พบว่า เศรษฐกิจไทยจะขยายตัวขึ้นประมาณ 0.5% จากกรณีฐาน สะท้อนว่าโดยรวมแล้ว การเบี่ยงเบนการค้า และการลงทุนจะให้ผลบวกต่อเศรษฐกิจไทยมากกว่าผลข้างเคียงจากสินค้านำเข้าราคาถูกที่จะเข้ามาแข่งขันกับธุรกิจภายในประเทศ

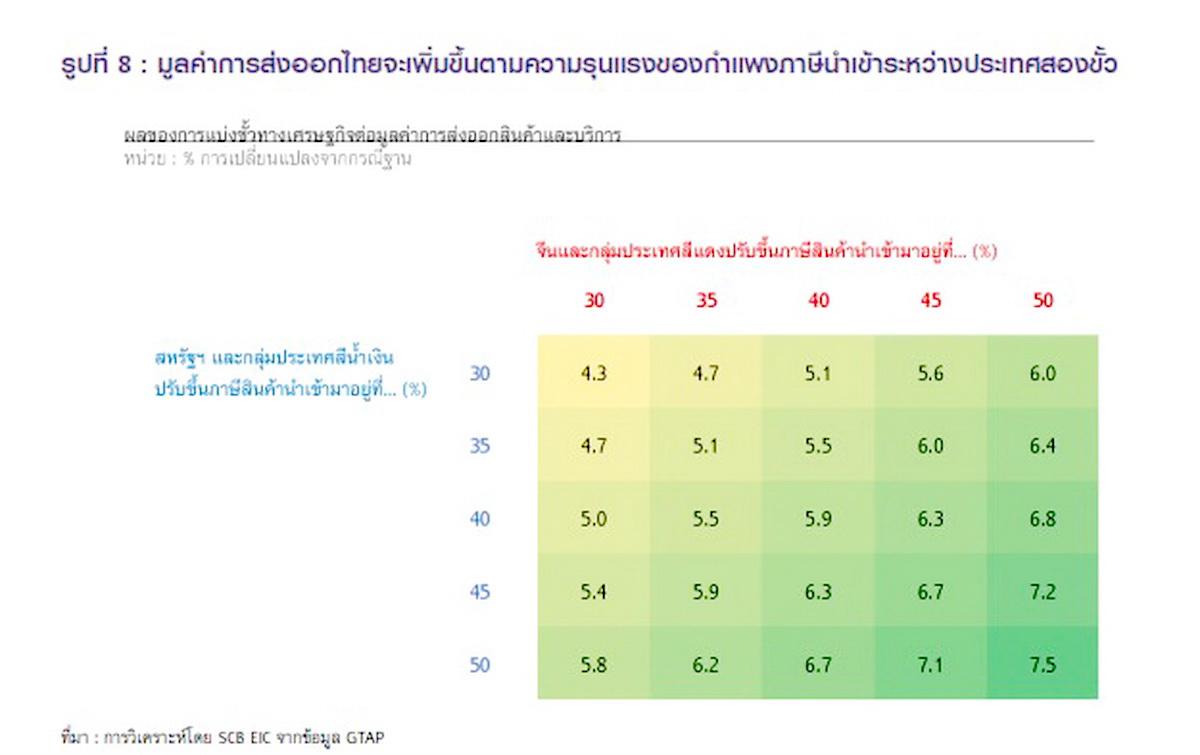

จากผลการศึกษาในส่วนแรกพบว่า ไทยมีโอกาสจะได้อานิสงส์หากโลกแบ่งขั้วรุนแรงขึ้นอีก โดยผลบวกต่อการส่งออกไทยจะขึ้นอยู่กับระดับความรุนแรงของการตั้งกำแพงภาษีของประเทศแบ่งขั้ว จากรูปที่ 8 ได้แสดงผลของการปรับอัตราภาษีนำเข้าของแต่ละขั้วประเทศต่อมูลค่าการส่งออกของไทย จะเห็นได้ว่ามูลค่าการส่งออกไทยจะเพิ่มขึ้นอีก หากสองขั้วประเทศยิ่งปรับอัตราภาษีนำเข้าระหว่างกันเพิ่มเป็น 50% สะท้อนว่าหากสงครามการค้ารุนแรงขึ้น ผลบวกต่อการส่งออกไทยจากการเบี่ยงเบนการค้าและการลงทุนมาสู่ไทยจะมากกว่าผลลบจากความต้องการนำเข้าที่ลดลงตามภาวะเศรษฐกิจประเทศคู่ค้าส่วนใหญ่ที่ปรับแย่ลง โดยสุทธิแล้วมูลค่าการส่งออกของไทยจะยังคงเพิ่มขึ้น

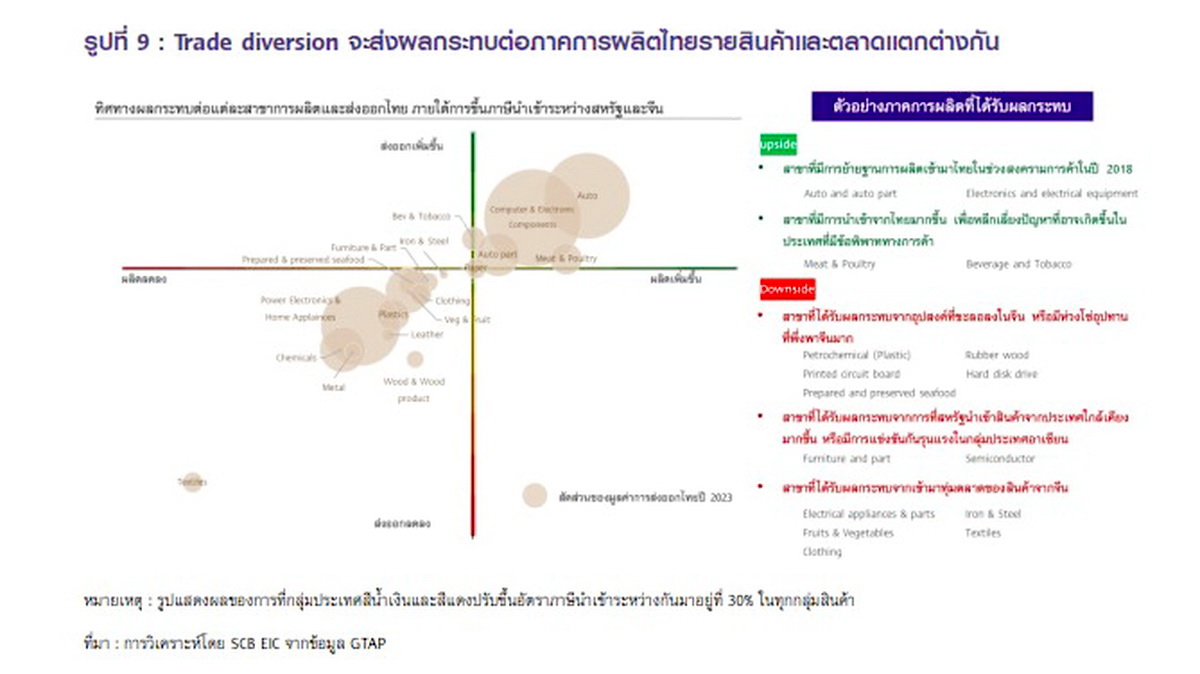

สำหรับภาคอุตสาหกรรมไทย ผลการศึกษาจากสถานการณ์จำลองชี้ว่าจะได้รับผลกระทบแตกต่างกัน แบ่งได้ 2 กลุ่ม (รูป 9)

1) กลุ่มที่มีโอกาสได้ประโยชน์จากโลกแบ่งขั้วรุนแรงขึ้น ส่วนใหญ่เป็นอุตสาหกรรมที่เคยมีการย้ายฐานการผลิตเข้ามาไทย ตั้งแต่เริ่มสงครามการค้าในปี 2018 ก่อนหน้านี้แล้ว ส่งผลให้ไทยมีจุดแข็งด้านห่วงโซ่การผลิตภายในประเทศ เช่น คอมพิวเตอร์และอิเล็กทรอนิกส์รถยนต์และส่วนประกอบ หรือ เป็นอุตสาหกรรมที่ไทยจะได้อุปสงค์สินค้าทดแทนเพิ่มขึ้น จากกลุ่มประเทศที่แบ่งขั้วกัน เพื่อหลีกเลี่ยงปัญหาที่เกิดจากข้อพิพาททางการค้า เช่น เครื่องดื่มและยาสูบ เนื้อสัตว์และ เนื้อสัตว์แปรรูป ซึ่งเป็นกลุ่มสินค้าส่งออกที่ไทยมีความสามารถในการแข่งขันในตลาดโลกอยู่แล้ว และโลกยังมีความต้องการสินค้าเหล่านี้สูงขึ้น โดยผลการศึกษาพบว่า

2) กลุ่มที่มีโอกาสเสียประโยชน์จากโลกแบ่งขั้วรุนแรงขึ้น ส่วนใหญ่เป็นอุตสาหกรรมไทยที่ผูกโยงกับห่วงโซ่การผลิตของจีน หรือ พึ่งพาอุปสงค์จากตลาดจีนเยอะ เช่น ปิโตรเคมีและพลาสติก ยางพาราและไม้ยางพารา ฮาร์ดดิสก์ไดรฟ์ แผงวงจรพิมพ์ อาหารทะเลแปรรูปและแช่แข็ง หรือ เป็นอุตสาหกรรมที่มีการแข่งขันรุนแรงภายในภูมิภาคเพื่อแย่งชิงอุปสงค์ทดแทนจีนจากสหรัฐฯ ที่สูงขึ้น เช่น เฟอร์นิเจอร์ เซมิคอนดักเตอร์ รวมทั้งอุตสาหกรรมที่ได้รับผลกระทบจากการทุ่มตลาดของสินค้าจีน เช่น เครื่องใช้ไฟฟ้า สิ่งทอ เหล็กและเหล็กกล้า ผักและผลไม้เสื้อผ้า สิ่งทอ รวมไปถึงอาจมีผู้ผลิตจากขั้วประเทศสีแดงย้ายฐานการผลิตออกมาผลิตแข่งกับอุตสาหกรรมในประเทศเพื่อลดการกีดกันการส่งออกสินค้าจากประเทศของตน โดยพบว่า

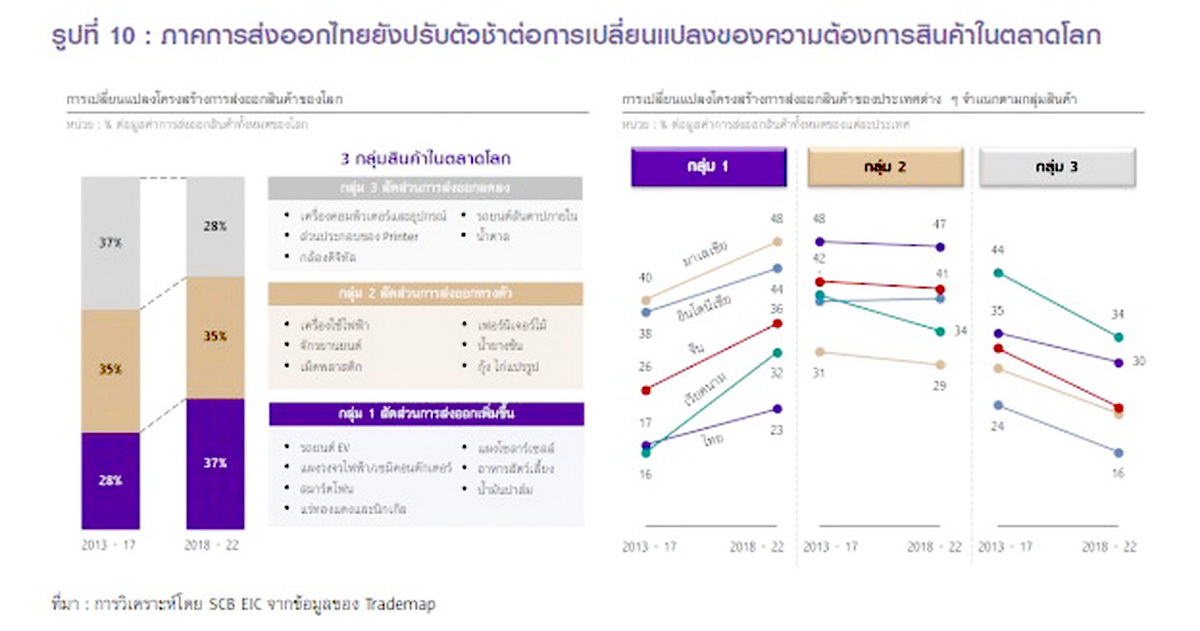

ผลการศึกษาข้างต้นชี้ว่า หากการแบ่งขั้วในโลกรุนแรงขึ้นจะเป็นโอกาสของไทยได้ถ้าไทยมีกลยุทธ์ในการปรับตัวเชิงรุก เพราะส่วนหนึ่งไทยต้องเร่งแก้ปัญหาเชิงโครงสร้างของภาคการผลิตที่เป็นปัญหาสะสมมานาน ในช่วงที่ผ่านมาความสามารถในการแข่งขันของสินค้าส่งออกไทยยังมีจำกัด และมีศักยภาพการส่งออกต่ำกว่าประเทศคู่แข่ง เพราะสินค้าส่งออกไทยส่วนใหญ่ ยังผูกโยงกับห่วงโซ่การผลิตของโลกเก่า และปรับตัวได้ค่อนข้างช้าต่อความต้องการสินค้าในตลาดโลกที่เปลี่ยนแปลงไป จากข้อมูลเฉลี่ยปี 2018 – 2022 พบว่าสินค้าส่งออกไทย 23% ของมูลค่าการส่งออกไทยทั้งหมดจัดอยู่ในกลุ่มสินค้าที่มีความต้องการของโลกเพิ่มขึ้น ซึ่งปรับเพิ่มขึ้นไม่มากจากค่าเฉลี่ยช่วงปี 2013 – 2017 ที่ 16% แต่หากเทียบกับบางประเทศในภูมิภาค เช่น เวียดนามกลับสามารถส่งออกสินค้าที่โลกต้องการเพิ่มขึ้นภายในช่วงเวลาเดียวกันนี้ได้เกือบเท่าตัว (รูปที่ 10) คำถามสำคัญคือ ไทยจะวางยุทธศาสตร์ในอนาคตอย่างไร เพื่อเร่งให้ภาคการผลิตไทยเข้าไปมีส่วนร่วมปรับห่วงโซ่การผลิตใหม่ของโลกได้เร็วขึ้น?

ภาครัฐและภาคธุรกิจจะมีบทบาทสำคัญ ในการออกแบบ และขับเคลื่อนกลยุทธ์การปรับตัวของภาคอุตสาหกรรมไทย โดยต้องวางกลยุทธ์ให้แตกต่างกันระหว่างกลุ่มสินค้าที่ไทยจะได้หรือเสียประโยชน์ในการผลิต/การส่งออกจากการเปลี่ยนแปลงห่วงโซ่การผลิตของโลก ซึ่งอาจเผชิญความเสี่ยงจากหลายปัจจัยและการแข่งขันสูงเพิ่มเติม โดยเฉพาะจากประเทศคู่แข่งทางการค้าในภูมิภาค ดังนั้น การวางกลยุทธ์ต้องต่างกันไปตามประสิทธิภาพการผลิตและระดับการแข่งขันของอุตสาหกรรมนั้น ๆ

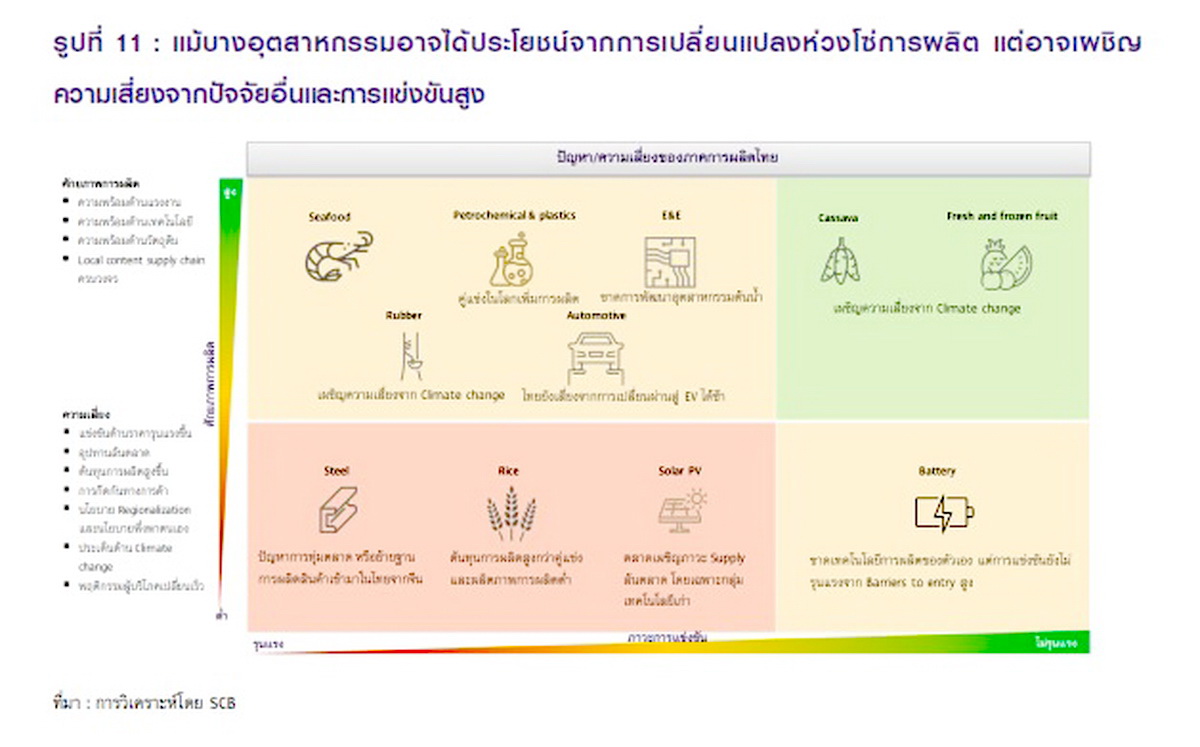

SCB EIC จัดกลุ่มอุตสาหกรรมเพื่อนำเสนอกลยุทธ์ในการปรับตัวของภาครัฐและภาคธุรกิจ โดยประเมินจาก 1) ปัจจัยศักยภาพการผลิต จากความพร้อมหลายด้าน เช่น แรงงาน เทคโนโลยีการจัดหาวัตถุดิบในประเทศและห่วงโซ่อุปทานที่ครบวงจร ตลอดจนความเสี่ยงของอุตสาหกรรม เช่น การแข่งขันด้านราคา อุปทานล้นตลาด ต้นทุนการผลิตสูง การกีดกันทางการค้า สภาพอากาศเปลี่ยนแปลง และพฤติกรรมผู้บริโภคเปลี่ยน และ 2) ปัจจัยการแข่งขันในระดับอุตสาหกรรม

จากการจัดกลุ่มพบว่า แม้บางอุตสาหกรรมอาจได้ประโยชน์จากการเปลี่ยนแปลงห่วงโซ่การผลิตโลก แต่อาจเผชิญความเสี่ยงและการแข่งขันที่สูงขึ้น (รูป 11) เช่น อุตสาหกรรมคอมพิวเตอร์และอิเล็กทรอนิกส์ แม้ปัจจุบันจะยังขาดการพัฒนาอุตสาหกรรมในระดับต้นน้ำ แต่มีแนวโน้มได้ประโยชน์จากการแบ่งขั้วที่ทำให้เกิดการลงทุนในไทยเพิ่มขึ้น ขณะที่อุตสาหกรรมรถยนต์และส่วนประกอบ ก็กำลังถูกท้าทายจากกระแสยานยนต์ไฟฟ้า โดยแม้ว่าไทยจะเป็นหนึ่งในผู้นำการผลิตของโลก แต่ความพร้อมยังคงกระจุกตัวอยู่ในกลุ่มรถสันดาป ส่งผลให้การเปลี่ยนผ่านไปสู่อุตสาหกรรมยานยนต์ไฟฟ้ายังทำได้จำกัด โดยเฉพาะจากปัญหาขาดแคลนแรงงานทักษะเฉพาะทาง และการเพิ่มขีดความสามารถของผู้ประกอบการในท้องถิ่นให้เข้าไปมีส่วนร่วมใน EV global supply chain ในทางกลับกัน บางอุตสาหกรรมอาจได้ประโยชน์จากโลกแบ่งขั้วรุนแรงขึ้น แต่ไม่ต้องเผชิญกับการแข่งขันที่รุนแรง เช่น ผลไม้สดแช่เย็นและแช่แข็ง ซึ่งไทยมีความพร้อมด้านวัตถุดิบ รวมทั้งยังมีชื่อเสียงและคุณภาพซึ่งเป็นที่ยอมรับในตลาดโลกมาอย่างยาวนาน อย่างไรก็ดี ความเสี่ยงที่ต้องเฝ้าระวังคือ ปัญหา Climate change ที่อาจส่งผลกระทบต่อทั้งคุณภาพและปริมาณผลผลิตผลไม้ของไทยในระยะต่อไป

SCB EIC นำเสนอกลยุทธ์ส่งเสริมการส่งออกของไทยและการปรับตัวภาคธุรกิจเชิงรุก(รูป 12) ดังนี้

1) กลุ่มสินค้าที่ไทยผลิตเก่ง แต่แข่งขันสูง

นโยบายภาครัฐควรเน้นพัฒนาความสามารถในการผลิต สร้างมูลค่าเพิ่ม และความได้เปรียบในการแข่งขัน ขณะที่ภาคธุรกิจต้องปรับตัวชูจุดแข็งของสินค้าและเจาะตลาดเป้าหมาย รวมถึงวางกลยุทธ์เพิ่มส่วนแบ่งตลาด และปรับสินค้าให้ทันเทรนด์โลก

– การปรับตัวของภาคธุรกิจ : (1) คัดกรองสินค้าและตลาดเป้าหมายที่สอดคล้องกับจุดแข็งของธุรกิจ และวางกลยุทธ์เพื่อเพิ่มความสามารถในการผลิต โดยต่อยอดจากจุดแข็งที่มี (2) วางกลยุทธ์ในการรักษาหรือเพิ่มส่วนแบ่งตลาดลดการพึ่งพาการส่งออกไปยังตลาดเดิม ๆ (3) พัฒนา High-value product และพัฒนาสินค้าที่อยู่ในห่วงโซ่อุปทานปรับผลิตภัณฑ์ให้สอดรับกับเทรนด์ของโลกมากขึ้น (4) ปรับปรุงกระบวนการผลิต เน้นการวิจัยและพัฒนา

2) กลุ่มสินค้าที่ไทยผลิตเก่ง และไม่ต้องแข่งขันสูง

นโยบายภาครัฐควรสนับสนุนให้ผู้ส่งออกเปิดตลาดใหม่กระจายความเสี่ยง และยกระดับกระบวนการผลิตตามมาตรฐานความยั่งยืน ขณะที่ภาคธุรกิจต้องปรับตัวลดความเสี่ยงจาก Climate change และลงทุนพลังงานหมุนเวียน

– การปรับตัวของภาคธุรกิจ : (1) ลดความเสี่ยง โดยลงทุนเพื่อคว้าโอกาส/ลดผลกระทบด้านต่าง ๆ เช่น Climate change (2) เพิ่มประสิทธิภาพการใช้พลังงาน และใช้พลังงานหมุนเวียนในรูปแบบต่าง ๆ

3) กลุ่มสินค้าที่ไทยผลิตไม่เก่ง แต่ไม่ต้องแข่งขันสูง

นโยบายภาครัฐควรให้สิทธิประโยชน์จูงใจให้ดำเนินธุรกิจเดิม แต่ลงทุนเพิ่มศักยภาพการผลิต มุ่งตลาดส่งออกที่มีอยู่ขณะที่ภาคธุรกิจควรปรับตัวเพิ่มศักยภาพเทคโนโลยีการผลิต และสร้างความเข้าใจประเทศแบ่งขั้วให้เข้าถึงความต้องการได้ดีขึ้น

– การปรับตัวของภาคธุรกิจ : (1) เพิ่มศักยภาพด้านเทคโนโลยีการผลิตและองค์ความรู้ (2) เพิ่มความสัมพันธ์ของสหรัฐฯ และจีน โดยผลักดันการเป็นฐานการผลิต เช่น ใช้เทคโนโลยีของจีนในการผลิตและส่งออกไปยังสหรัฐฯ

4) กลุ่มสินค้าที่ไทยผลิตไม่เก่ง และแข่งขันสูง

นโยบายภาครัฐ ควรช่วยให้ธุรกิจเปลี่ยนผ่านไปยังภาคการผลิตที่มีศักยภาพในการเติบโตบนห่วงโซ่การผลิตใหม่ได้ ขณะที่ภาคธุรกิจ ควรเร่งปรับตัวสู่ห่วงโซ่การผลิตใหม่และหาพันธมิตรด้านเทคโนโลยี

– การปรับตัวของภาคธุรกิจ : (1) ลงทุนสร้างห่วงโซ่มูลค่าในสินค้าอื่น ๆ เช่น สินค้าเกษตรมูลค่าสูงอื่น ๆ เพื่อเพิ่มรายได้เกษตรกร (2) หาพันธมิตรที่เป็นเจ้าของเทคโนโลยีใหม่

โลกที่แบ่งขั้วไปแล้วคงยากจะกลับมาเป็นเหมือนเดิม แต่ไทยสามารถคว้าโอกาสจากความขัดแย้งนี้ และเปลี่ยนให้เป็นประโยชน์กับประเทศได้ โดยอาศัยความร่วมมือทั้งจากภาครัฐ ผ่านการออกแบบนโยบายเชิงกลยุทธ์ที่เหมาะสม พอดีตัว กับประเภทธุรกิจที่มีปัญหาแตกต่างกัน และผลักดันเชิงรุก เพื่อให้เกิดการเปลี่ยนแปลงในภาคการส่งออก รวมถึงภาคธุรกิจเองที่ต้องตระหนักถึงโลกที่กำลังเปลี่ยนไปอย่างรวดเร็ว โดยต้องเร่งทำความเข้าใจถึงความเชื่อมโยงที่เกิดขึ้นจากภายนอกสู่ภายในธุรกิจของตนเอง เพื่อให้การส่งออกไทยอยู่รอดได้ทั้งในสถานการณ์ “โลกรวมกันเราก็อยู่” หรือแม้ “โลกแยกหมู่ไทยก็ยังรอด” ….

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/decoupling-130624