จากบทความตอนที่แล้ว “Retail CBDC สกุลเงินดิจิทัลธนาคารกลาง กับเศรษฐกิจการเงิน (ตอน 1)” ผู้เขียนได้ตอบข้อสงสัยของประชาชนในหลายประเด็นด้วยกัน โดยให้ข้อสรุปไว้ว่า retail CBDC จะเป็นทางเลือกใหม่ของสื่อการชำระเงินที่ตอบโจทย์เศรษฐกิจยุคดิจิทัลได้มากกว่าสื่อการชำระเงินอื่น แต่จะไม่สามารถทดแทนสื่อการชำระเงินอื่นได้อย่างสมบูรณ์ และจะไม่กระทบปริมาณเงินโดยรวมในระบบเศรษฐกิจ

บทความภาคต่อนี้จะมาไขอีกหนึ่งข้อข้องใจที่สำคัญของประชาชนว่า คนจะแห่กันถอนเงินฝากมาถือ retail CBDC จนทำให้ระบบธนาคารล่มได้จริงหรือไม่? ธนาคารกลางต้องออกแบบ retail CBDC เพื่อลดความเสี่ยงนี้อย่างไร?

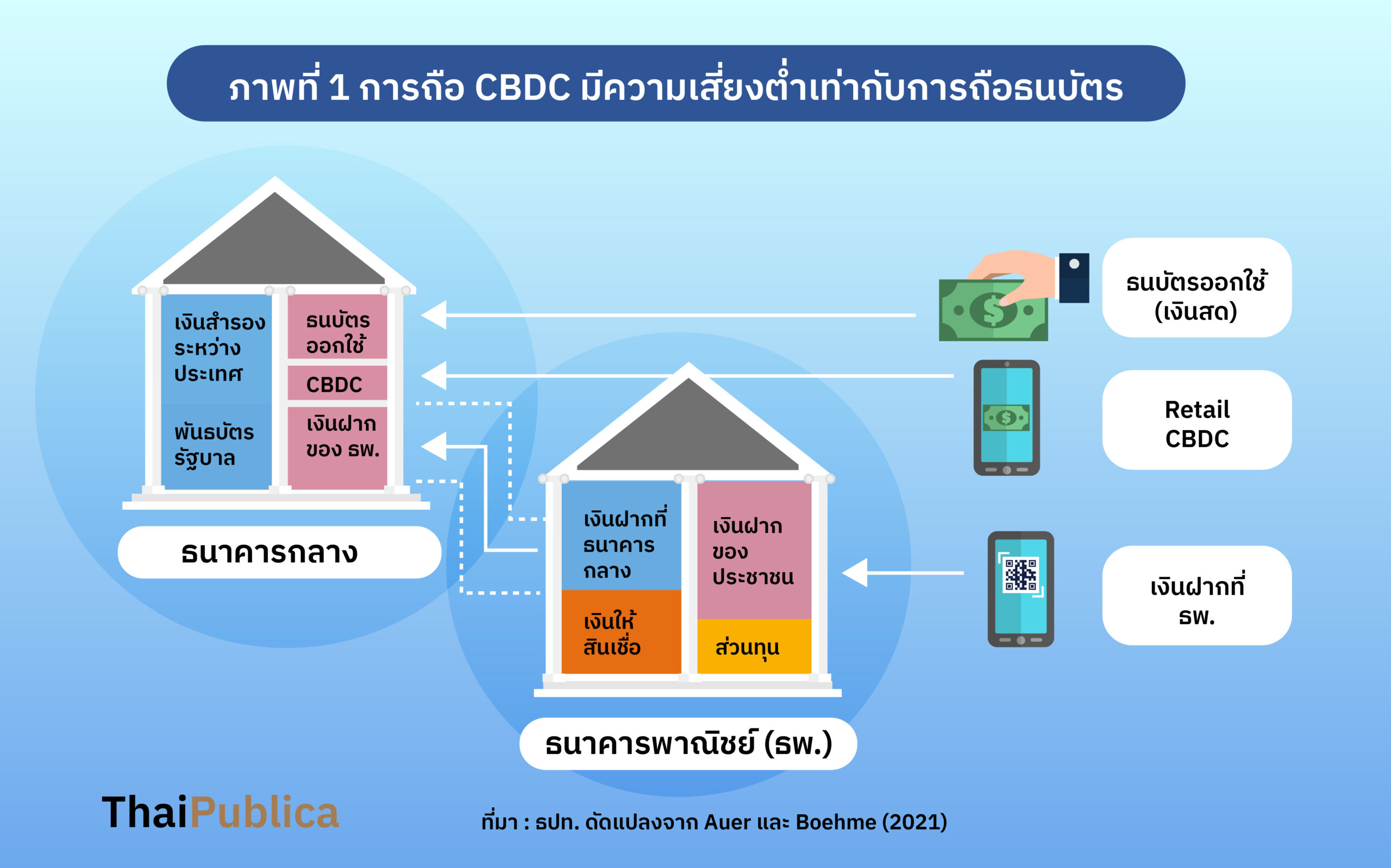

ธนาคารกลางทั่วโลกต่างให้ความสำคัญว่า การออก retail CBDC จะต้องไม่สร้างความเสี่ยงที่ประชาชนจะแห่ถอนเงินฝากจากธนาคารจำนวนมากเพื่อถือครอง retail CBDC จนกระทบการทำหน้าที่ตัวกลางทางการเงิน (disintermediation) ซึ่งปัจจัยสำคัญที่อาจทำให้ประชาชนต้องการถือครอง retail CBDC แทนเงินฝากมากขึ้น คือ (1) retail CBDC เป็นเงินที่ออกโดยธนาคารกลางเช่นเดียวกับธนบัตร จึงมีความเสี่ยงต่อผู้ใช้งานต่ำและมีสภาพคล่องสูง สามารถนำไปใช้จ่ายในชีวิตประจำวันได้สะดวก (ภาพที่ 1) และ (2) การใช้จ่ายผ่าน retail CBDC เชื่อมต่อกับบริการทางการเงินได้หลากหลาย (interoperable) และสามารถนำเทคโนโลยีใหม่มาต่อยอดเพื่อเพิ่มประสิทธิภาพ อาทิ การเขียนโปรแกรมเพิ่มลักษณะพิเศษ (programmability) ดังนั้น ด้วยความปลอดภัยที่สูงและความสะดวกสบายต่อผู้ใช้งาน จึงมีโอกาสที่ retail CBDC จะเป็นคู่แข่งของเงินฝากและในยามวิกฤตที่คนอาจขาดความเชื่อมั่นในการฝากเงินกับธนาคาร คนอาจถอนเงินฝากจากธนาคารจำนวนมากและหันไปถือ retail CBDC แทน อาจทำให้ธนาคารระดมเงินฝากได้น้อยลงหรือมีต้นทุนการระดมทุนที่สูงขึ้น ซึ่งอาจกระทบการทำหน้าที่ให้กู้ยืมของธนาคารเพื่อหล่อลื่นระบบเศรษฐกิจได้

ที่ผ่านมา เราจึงเห็นตัวอย่างในหลายประเทศที่ออกแบบ retail CBDC ให้รักษาบทบาทของตัวกลางทางการเงินไว้ ผ่านการกระจายเงินผ่านตัวกลาง (two-tiered distribution) และไม่จ่ายดอกเบี้ย เช่น จีนที่ทดลองใช้หยวนดิจิทัล หรือ e-CNY ในหลายเมืองตั้งแต่ปลายปี 2562 หมู่เกาะบาฮามาสที่ออกใช้ Sand dollar ไปตั้งแต่ช่วงปลายปี 2563 รวมถึงกลุ่มประเทศในหมู่เกาะแคริบเบียนตะวันออกที่เริ่มทดลองใช้สกุลเงินดิจิทัล DCash ในช่วงต้นปี 2564

สำหรับกรณีของไทย ธนาคารแห่งประเทศไทย (ธปท.) มีพันธกิจหลักข้อหนึ่งในการรักษาเสถียรภาพระบบสถาบันการเงิน ดังนั้น นอกจากการเตรียมออก retail CBDC เพื่อรองรับการเปลี่ยนแปลงของภูมิทัศน์ทางการเงิน (financial landscape) สู่โลกอนาคตแล้ว ธปท. ต้องคำนึงถึงความเสี่ยงต่าง ๆ รอบด้าน และที่สำคัญ ต้องมั่นใจว่าการออก retail CBDC จะไม่ลดบทบาทหรือกระทบหน้าที่ตัวกลางทางการเงิน ซึ่งจะสร้างความเสี่ยงต่อเสถียรภาพระบบการเงินในภาพรวม

ดังนั้น ธปท. จึงได้เปิดรับฟังความเห็นจากผู้ที่เกี่ยวข้อง (stakeholders) อย่างกว้างขวาง ทั้งประชาชน ภาคธุรกิจ สถาบันการเงิน และภาครัฐ ซึ่งนำมาสู่การออกแบบ retail CBDC ที่ตอบโจทย์ผู้ใช้งาน และเหมาะสมในบริบทของไทย (ภาพที่ 2) โดยมีลักษณะสำคัญ ได้แก่

(1) Retail CBDC เป็นเงินสดในรูปดิจิทัล ไม่จ่ายดอกเบี้ย และจำกัดปริมาณการถือครองไม่ให้พักเงินไว้เป็นจำนวนมาก โดยมีวัตถุประสงค์ให้ retail CBDC เป็นทางเลือกของสื่อการชำระเงินสำหรับใช้ในชีวิตประจำวัน ไม่ได้มีไว้เพื่อใช้เป็นแหล่งออมเงินหรือทดแทนสื่อการชำระเงินต่าง ๆ ที่มีอยู่เดิม เพราะหากเปิดให้ธุรกิจหรือประชาชนพักเงินจำนวนมากไว้ที่ธนาคารกลางโดยตรง ธนาคารกลางคงต้องมีบทบาทในการจัดสรรเงินกู้แก่ภาคเอกชนด้วย ซึ่งไม่ใช่พันธกิจของธนาคารกลาง และธนาคารกลางไม่ได้มีความเชี่ยวชาญในการจัดสรรเงินกู้ นอกจากนี้ ในยามวิกฤต การจำกัดปริมาณการถือครองจะช่วยป้องกันการไถ่ถอนเงินอย่างรวดเร็วจนกระทบเสถียรภาพระบบสถาบันการเงิน

(2) กระจาย retail CBDC ผ่านตัวกลาง โดยอาศัยสถาบันการเงินและผู้ให้บริการทางการเงินอื่น ๆ เป็นผู้ทำกระบวนการ Know Your Customer (KYC) ในการเปิด wallet ให้ลูกค้า ทำให้สถาบันการเงินและผู้ให้บริการทางการเงินอื่น ๆ ยังมีบทบาทสำคัญในการขับเคลื่อน retail CBDC รวมถึงเศรษฐกิจยุคดิจิทัลในอนาคต

(3) Retail CBDC เป็นโครงสร้างพื้นฐานที่เชื่อมโยงการใช้งานเงินดิจิทัลสกุลบาทบนทุกแพลตฟอร์ม (interoperability) ทั้งเงินฝากที่สถาบันการเงิน เงินใน e-money wallets ตลอดจนเงินใน platform ฟินเทคต่าง ๆ ซึ่งการเชื่อมโยงในลักษณะนี้จะเพิ่มการแข่งขันระหว่างผู้ให้บริการต่าง ๆ และเปิดโอกาสให้ผู้ประกอบการรายใหม่เข้ามาร่วมต่อยอดและพัฒนานวัตกรรมทางการเงิน ซึ่งจะเป็นผลดีต่อประชาชนและช่วยตอบโจทย์กลุ่มที่ยังไม่เข้าถึงบริการทางการเงินขั้นพื้นฐาน รวมถึงสินเชื่อ

ภายใต้รูปแบบ retail CBDC ข้างต้น ความเสี่ยงที่คนจะเร่งถอนเงินฝากจนกระทบเสถียรภาพระบบสถาบันการเงินจึงมีจำกัด

แม้หลังออกใช้ retail CBDC แล้ว ผู้ถือ retail CBDC อาจนำเงินส่วนที่เหลือจากการใช้จ่ายในชีวิตประจำวันกลับไปฝากธนาคาร จึงทำให้สภาพคล่องจะยังไหลกลับไปที่สถาบันการเงินอยู่ เนื่องจากเงินฝากเป็นแหล่งออมเงินที่ปลอดภัย และผู้ฝากเงินส่วนใหญ่ได้รับการคุ้มครองเงินฝากภายใต้กฎหมายคุ้มครองเงินฝาก อีกทั้งผู้ฝากเงินยังคาดหวังดอกเบี้ยและบริการทางการเงินต่าง ๆ เช่น เช็ค บัตรเครดิต ซึ่งจะต้องมีบัญชีเงินฝากกับสถาบันการเงิน นอกจากนี้ หลายธนาคารก็ได้พิสูจน์ความสามารถในการปรับตัวให้เท่าทันและพัฒนาผลิตภัณฑ์ทางการเงินให้ตอบสนองต่อความต้องการของผู้บริโภคในสังคมยุคดิจิทัลอย่างต่อเนื่อง

ความเสี่ยงที่สถาบันการเงินจะขาดสภาพคล่องมีน้อยเช่นกัน เพราะแม้เงินฝากบางส่วนอาจถูกแปลงเป็น retail CBDC แต่สภาพคล่องในระบบสถาบันการเงิน ณ ปัจจุบันยังอยู่ในระดับสูงและมีเพียงพอรองรับเงินฝากที่อาจลดลงบ้างได้ สถาบันการเงินจึงจะยังมีเสถียรภาพและยังสามารถทำหน้าที่ตัวกลางทางการเงินในการปล่อยกู้ให้ภาคเศรษฐกิจได้ต่อเนื่อง

มองไปข้างหน้า แม้ความเสี่ยงที่ retail CBDC จะ disrupt ระบบสถาบันการเงินจะมีไม่มาก และธนาคารกลางสามารถออกแบบ retail CBDC เพื่อป้องกันความเสี่ยงนี้ได้ แต่ภูมิทัศน์ภาคการเงินในโลกใหม่ที่เปลี่ยนแปลงเร็ว อาทิ พัฒนาการของสกุลเงินคริปโทเคอร์เรนซี และ Decentralized Finance (DeFi) จะยิ่งเพิ่มความท้าทายให้กับทั้งตัวกลางทางการเงินและผู้ดูแลเสถียรภาพของระบบการเงิน

การเตรียมความพร้อมของทุกภาคส่วนที่เกี่ยวข้องและปรับตัวให้ทันการณ์จึงเป็นสิ่งสำคัญอย่างยิ่ง

รายงานโดย นลิน หนูขวัญ ผู้ช่วยผู้อำนวยการ, ภาสวุฒิ นันท์นฤมิต สายนโยบายการเงิน ธนาคารแห่งประเทศไทย บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย