เมื่อวันที่ 15 กรกฎาคม 2563 ธนาคารแห่งประเทศไทย (ธปท.) จัดงาน Media Briefing เรื่อง Central Bank Digital Currency (CBDC) โดยนางสาววชิรา อารมย์ดี ผู้ช่วยผู้ว่าการ สายตลาดการเงิน ธปท. เปิดเผยว่า การพัฒนาระบบเงินดิจิทัลของธนาคารกลางของธปท. ได้พัฒนาไปในระดับหนึ่งแล้ว

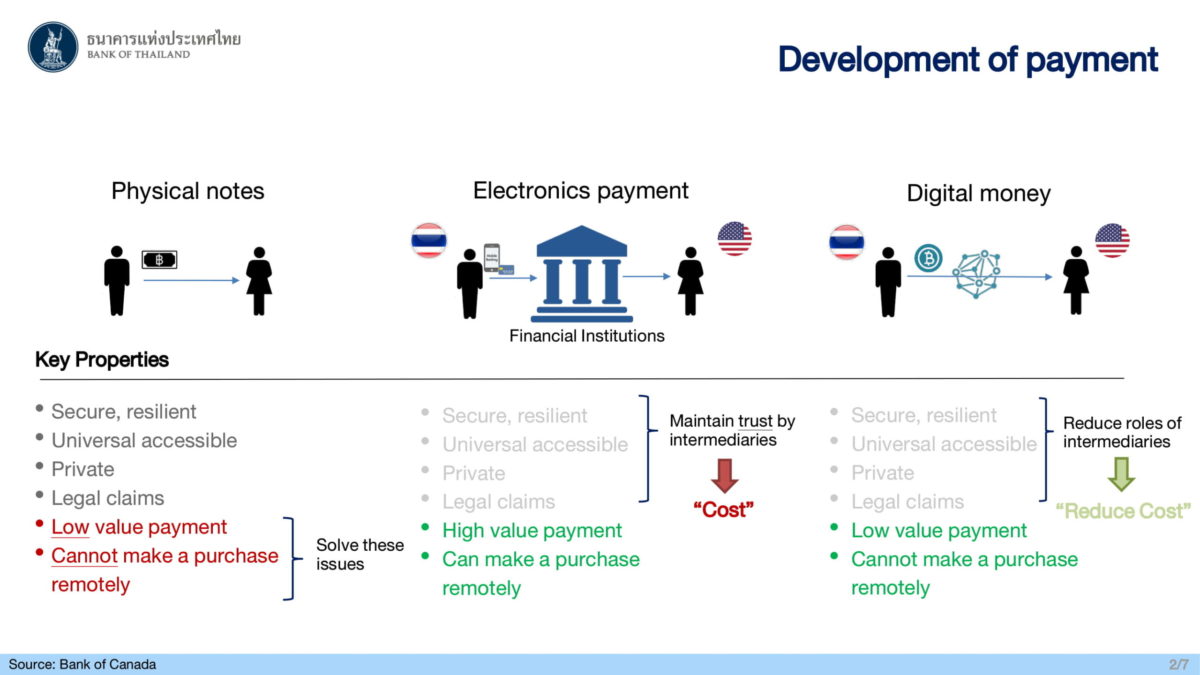

โดยการจะเข้าใจความเป็นมาของ CBDC ต้องย้อนกลับไปที่พัฒนาการของระบบการชำระเงินในอดีตที่เริ่มตั้งแต่ระบบการชำระเงินในสมัยก่อนเวลาซื้อของแลกเปลี่ยนกันจะมีแลกเปลี่ยนธนบัตรหรือตัวกลางที่จับต้องได้ แต่พอผ่านไปการแลกเปลี่ยนแบบนี้ก็เริ่มไม่สะดวกหรืออาจจะเป็นไปไม่ได้ โดยเฉพาะเวลาต้องชำระแลกเปลี่ยนเงินจำนวนมากหรือระยะทางไกลมาก ต่อมาจึงพัฒนาเป็นระบบชำระเงินแบบอิเล็กทรอนิกส์ที่ตัดบัญชีตัวเลขกันเท่านั้นผ่านตัวกลางอย่างธนาคาร ซึ่งเดิมอาศัยความน่าเชื่อของธนาคารกลางเป็นระบบเครือข่ายแบบรวมศูนย์ ทุกธนาคารมีบัญชีอยู่ที่ธนาคารกลางพอมีการชำระเงินก็ส่งมาตัดบัญชีกัน และธนาคารก็เชื่อถือธนาคารกลางว่าจะทำงานได้อย่างถูกต้องเป็นกลาง ไม่ว่าจะไปโอนที่สาขาหรือผ่านแอปพลิเคชันของธนาคาร

“อย่างไรก็ตาม แม้ว่าจะแก้ไขปัญหาที่สามารถชำระเงินจำนวนมากและไกลจากกันได้ แต่ต้นทุนยังถือว่าสูงอยู่ดีดังนั้นในยุคปัจจุบันธนาคารกลางเริ่มมีแนวคิดพัฒนาระบบดิจิทัลในความหมายที่ว่าสามารถชำระเงินกันเองโดยไม่จำเป็นต้องผ่านตัวกลางทั้งธนาคารหรือธนาคารกลางอีกแล้ว แต่จะผ่านเงินดิจิทัลที่ออกโดยธนาคารกลางและไม่ต้องหอบเงินมาแลกเปลี่ยนแบบยุคแรก”

ทั้งนี้ ระบบในปัจจุบันจะอาศัยเทคโนโลยีสมัยใหม่ขึ้นอย่าง Distributed Ledger Technology เพื่อสร้างความเชื่อถือในการชำระเงินแทน ซึ่งเป็นเทคโนโลยีที่เกิดขึ้นส่วนหนึ่งเพราะเริ่มมีคนบางกลุ่มเริ่มไม่เชื่อถือว่าธนาคารจะทำหน้าที่อย่างเป็นกลางอีกต่อไปด้วย รวมไปถึงว่ามองว่าชำระเงินภายใต้ระบบแบบนี้ยังมีต้นทุนสูงมาก เพราะต้องผ่านตัวกลางที่น่าเชื่อถือเพียงพอโดยเฉพาะการโอนเงินระหว่างประเทศที่ธนาคารแต่ละประเทศไม่รู้จักกันดีเพียงพอ

“ที่นี้เงินที่ชำระได้ตามกฎหมายต้องมีคุณสมบัติอะไรได้บ้าง คุณสมบัติของเงินอันแรกต้องปลอดภัย เป็นสื่อกลางการแลกเปลี่ยนได้ และที่สำคัญคือต้องมีความน่าเชื่อถือได้และสามารถรักษามูลค่าตัวเองได้ ดังนั้นแม้ว่าที่ผ่านมาก็มีความพยายามของเอกชนทั่วโลกที่จะทำระบบนี้อย่างบิทคอยน์ต่างๆ แต่ปัญหาคือตัวกลางเหล่านี้ไม่สามารถตอบโจทย์คุณสมบัติของเงินตราได้อย่างที่ควรจะเป็นโดยเฉพาะการรักษามูลค่าของตัวเอง แต่ธนาคารกลางหลายแห่งเห็นประโยชน์ของระบบในหลายแง่มุมอยู่และเริ่มสนใจจะพัฒนาระบบขึ้นมาตอบโจทย์บางอย่างของประเทศได้หรือไม่”

ย้ำธปท.ยังติดตามเสถียรภาพอยู่

นางสาววชิรา กล่าวว่า เมื่อธปท.เริ่มหันมาสนใจประโยชน์ของระบบดิจิทัลนี้ และเริ่มจากชักชวนธนาคารเข้าร่วมด้วย ก็มีคำถามหลากหลายขึ้นมา ไม่ว่าจะเป็นระบบนี้จะมาแข่งกับธนาคารหรือไม่ เพราะคนโอนเงินไม่ต้องผ่านตัวกลาง หรือจะให้ดอกเบี้ยหรือไม่ จะแข่งกับธนาคารในการจ่ายดอกเบี้ยหรือไม่ หรือในมุมธนาคารกลางว่าแล้วกลไกการส่งผ่านของธนาคารกลางจะเป็นอย่างไร การดำเนินนโยบายการเงินของประเทศจะได้รับผลกระทบหรือไม่ สุดท้ายธปท.จึงเห็นว่าจำเป็นต้องเริ่มศึกษาเองแล้วว่าการทำระบบแบบนี้จะช่วยเรื่องอะไรได้บ้าง การโอนเงินระหว่างธนาคารจะถูกลงหรือไม่ การโอนเงินระหว่างประเทศจะเป็นอย่างไร แล้วกลไกต่างๆจะเปลี่ยนแปลงไปอย่างไรบ้าง ระบบที่ธปท.เริ่มทำก็คือลองว่าการโอนเงินระหว่างกันจะเป็นอย่างไร

“ตัวอย่างเช่น ของเดิมการชำระเงินระหว่างธนาคารด้วยกันจะต้องมาผ่านธปท. มันจะมีปัญหาเช่นต้องรอคิวกันใช้ระบบ หรือถ้าต้องโอนเงินระหว่างกันหลายธนาคารมันก็มีคอขวดว่าถ้าธนาคารแรกไม่เริ่มชำระ เงินของธนาคารที่เหลือก็ค้างกันอยู่ในระบบแบบนั้นไปเรื่อยๆ หรือของเดิมเวลาธนาคารต้องการนำเงินสดไปใช้ด้วยการขายพันธบัตรเข้ามาที่ธปท.ก็ต้องรอกว่าจะมีเงินสดกลับมา มันก็ขาดประสิทธิภาพอยู่ แต่ระบบดิจิทัลแบบนี้จะช่วยให้ทำได้ทันทีหรือไม่”

ดังนั้น ธปท.ในเบื้องต้นมีความคิดที่จะเริ่มพัฒนาระบบใหม่มาทดลองดูเรื่องการโอนเงินทั้งระบบว่าจะสามารถจัดการให้ทำได้ดีขึ้นหรือไม่ ถ้าเงินไม่ต้องผ่านบัญชีที่ธปท.อีกต่อไปแล้ว แต่ธปท.ยังทำหน้าที่ติดตามตรวจสอบและสามารถเห็นธุรกรรมในภาพรวมได้เหมือนเดิม หรือเป็นองค์กรที่สามารถติดสินใจในทางกฎหมายได้เมื่อเกิดเหตุสุดวิสัย เช่นเวลาธนาคารโอนเงินอยู่แล้วระบบล่ม เงินจะเป็นของใคร ธปท.ก็อาจจะต้องดูได้ว่าเงินควรจะเป็นของใคร หรือหากเกิดเหตุที่อาจจะกระทบกับระบบการเงิน ธปท.ยังจำเป็นจะต้องมองเห็นภาพรวมของระบบการเงินอยู่

“หน้าที่ของธปท.ยังต้องดูแลเสถียรภาพของระบบการเงินด้วย ดังนั้นโครงการนี้ยังเหมือนเป็นการทดลอง แต่ยังต้องศึกษาต่อไปว่าถ้าระบบมันสร้าง disruption กับระบบการเงินแค่ไหน แล้วมันสร้างช่องโหว่ขึ้นมากแค่ไหน แล้วถ้ายังปิดช่องไม่ได้จะทำอย่างไร หรือกลไกการส่งผ่านนโยบายการเงินจะเป็นอย่างไร”

จาก “ระหว่างธนาคาร” สู่ “เอกชนรายย่อย”

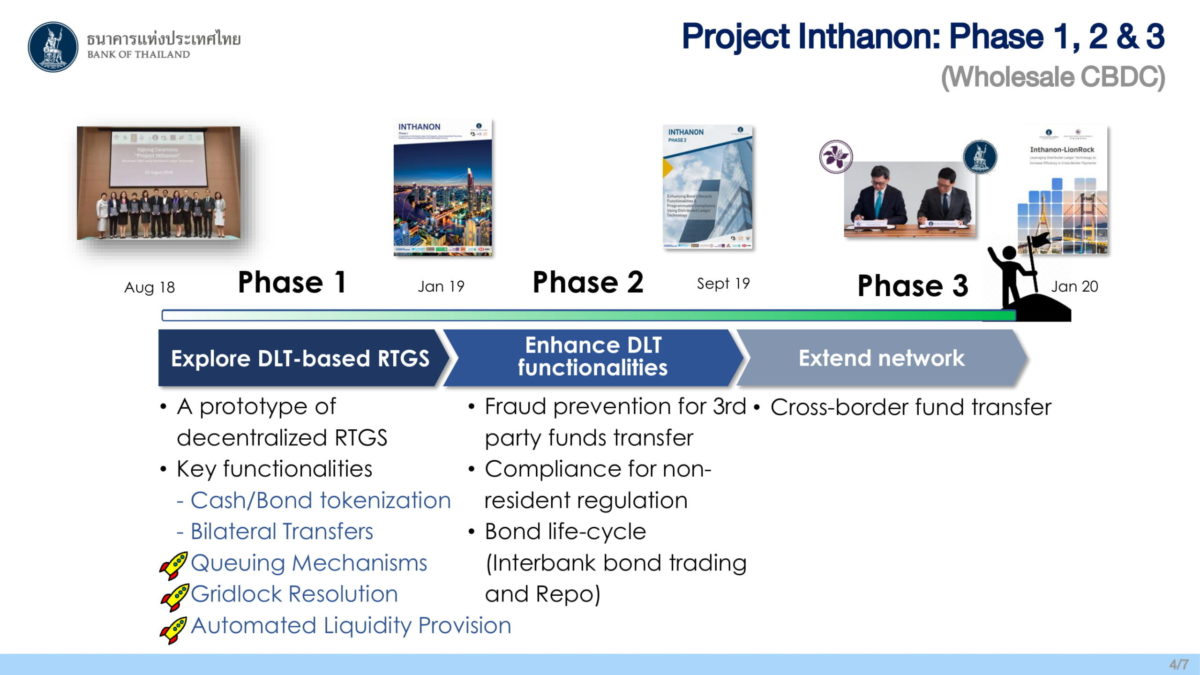

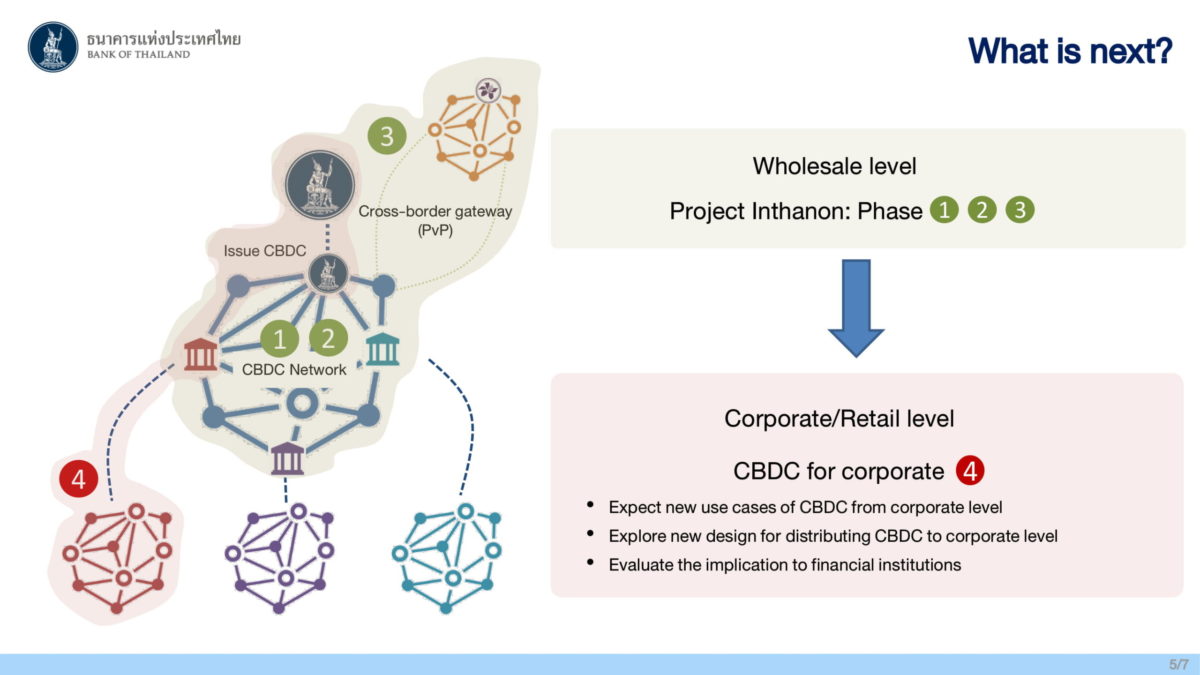

ทั้งนี้ ระบบดังกล่าวเริ่มต้นภายใต้ชื่อโครงการอินทนนท์ ซึ่งปัจจุบันดำเนินการไปแล้วใน 3 ระยะในระดับของสถาบันการเงินก่อน หรือเรียกว่า Wholesale Level โดยในระยะแรกเป็นการพัฒนาระบบพื้นฐานให้สามารถชำระเงินระหว่างธนาคารได้ หลังจากนั้นในระยะที่สอง ธปท.ได้พัฒนาระบบในลักษณะที่ครบวงจรมากขึ้น เช่น การทำธุรกรรมซื้อขายหรือสัญญาซื้อคืนพันธบัตรอย่าง repo กับธปท. คำถามคือระหว่างนั้นถ้ามีดอกเบี้ยเกิดขึ้นหรือครบกำหนดชำระได้เงินต้นคืน เงินเหล่านี้จะต้องเป็นของใครและจะต้องโอนกลับไปที่เจ้าของอย่างไร ระบบสามารถโอนกลับไปที่เจ้าของได้เลยหรือไม่โดยไม่ต้องชำระเงินหลายรอบ เป็นต้น ซึ่งช่วยเพิ่มประสิทธิภาพของระบบการชำระเงินได้ด้วย และในระยะสุดท้ายที่ทำจนถึงตอนนี้คือขยายเครือข่ายเหล่านี้ในลักษณะระหว่างประเทศ เพื่อไม่ให้ต้องติดต่อยืนยันกันหลายธนาคารแบบเดิม

ในระยะต่อไปจะเป็นการขยายลงไปที่ระดับเอกชน หรือ Corporate/Retail Level ว่าจะสามารถใช้ในการชำระเงินกันอย่างไร ซึ่งในระดับนี้จะดูแค่เทคโนโลยีอย่างเดียวไม่ได้อีกต่อไปแล้ว แต่ต้องลงไปคุยในระดับภาคเศรษฐกิจจริงว่าระบบนี้จะกระทบกับเศรษฐกิจจริงหรือเสถียรภาพระบบการเงินได้อย่างไรบ้างด้วย

“แต่กระบวนว่าจะทำอย่างไรคือหลายธนาคารกลาง รวมถึงธปท.ยังศึกษาอยู่ว่าจะทำอย่างไร เช่นการกระจายเงินดิจิทัลนี้จะทำอย่างไร เบื้องต้นอาจจะยังต้องผ่านธนาคารแบบเงินในปัจจุบัน แล้วการชำระเงินระหว่างเอกชนด้วยกันจะทำอย่างไร อาจจะไม่ต้องผ่านตัวกลางอีกต่อก็ชำระเงินโดยตรงผ่านเงินดิจิทัลนี้ได้ เป็นต้น แต่ก็ต้องศึกษาผลกระทบของรูปแบบต่างๆด้วยว่าจะทำอย่างไรให้มีความปลอดภัยด้วย โดยคาดว่าจะได้ข้อสรุปเบื้องต้นในส่วนของธุรกิจเอกชนก่อน แต่ก็เริ่มรับฟังความคิดเห็นของส่วนรายย่อยไปด้วย”

นางสาววชิรา กล่าวต่อไปว่าในส่วนของการชำระเงินรายย่อยยังต้องออกแบบว่าจะทำอย่างไร ตัวอย่างเช่นของจีนจะเน้นไปที่การทดแทนธนบัตรหรือเงินสด ประชาชนไม่จำเป็นต้องถือเงินสดจำนวนมากอีกต่อไป แต่ถ้าจะต้องออกแบบว่าจะโอนเงินกันจริงๆมันจะมีอีกหลายเรื่องที่ต้องคิด เช่น สภาพคล่องของระบบจะเป็นอย่างไรถ้าต้องโอนเงินจำนวนมากในแต่ละวัน

“ตรงนี้อาจจะแบ่งทางออกเป็นสองมุม มุมหนึ่งอย่างจีนเลยคือจะต้องเห็นการโอนเงินทั้งหมด เพราะจะช่วยเรื่องระบบเสถียรภาพการเงินได้มาก แต่อีกด้านก็คือเปิดเสรีเลย ก็จะได้ประโยชน์อย่างพวกประสิทธิภาพต่างๆ หรือสร้างนวัตกรรมใหม่ๆไปเลย เช่นการทำสัญญารูปแบบใหม่ๆ ก็ต้องติดตามว่าจะออกแบบอย่างไร จะหาสมดุลตรงกลางอย่างไร”

ข่าวหรือบทความที่เกี่ยวข้อง