เมื่อเดือนสิงหาคม 2564 ธนาคารแห่งประเทศไทยได้แถลงข่าวเรื่อง “สกุลเงินดิจิทัลสำหรับประชาชนที่ออกโดย ธปท. (retail central bank digital currency: retail CBDC) การศึกษาผลกระทบต่อภาคการเงินไทย และผลสำรวจความเห็นจากสาธารณชน” ซึ่งได้รับความสนใจจากหลายภาคส่วน หลายท่านได้ตั้งคำถามไว้น่าสนใจ อาทิ เหตุใดประเทศไทยต้องมี retail CBDC ? retail CBDC จะเข้ามาแทนที่สื่อการชำระเงินอื่นหรือไม่ ? มีโอกาสทำให้ปริมาณเงินล้นระบบจนเกิดเงินเฟ้อหรือไม่ ? หรือคนจะแห่กันถอนเงินฝากมาถือ retail CBDC จนทำให้ระบบธนาคารล่มหรือไม่ ? ผู้เขียนขอยกบางคำถามเกี่ยวกับเหตุผลของการออก retail CBDC การเปลี่ยนแปลงพฤติกรรมการใช้เงินของคนและผลกระทบต่อปริมาณเงินในระบบมาอธิบายในบทความตอนแรกนี้ ส่วนประเด็นคำถามอื่นที่เกี่ยวกับผลกระทบต่อภาคการเงินจะขออธิบายในบทความตอนต่อไป

จากผลสำรวจของ Bank for International Settlements (BIS) ในปี 2563 พบว่าธนาคารกลางทั่วโลกสนใจศึกษา retail CBDC มากขึ้น โดยมีวัตถุประสงค์ของการศึกษาแตกต่างกัน สำหรับประเทศในกลุ่ม emerging markets (EMs) สนใจใช้ retail CBDC เพื่อทดแทนหรือลดการใช้เงินสด เพิ่มประสิทธิภาพของระบบการชำระเงินในประเทศ เพิ่มความปลอดภัยในการทำธุรกรรมชำระเงิน และเพิ่มการเข้าถึงบริการทางการเงินดิจิทัล ขณะที่ประเทศในกลุ่ม advance economies (AEs) ส่วนใหญ่สนใจใช้ retail CBDC เพื่อเพิ่มความปลอดภัยในการทำธุรกรรมชำระเงิน

สำหรับประเทศไทย ธปท. มองว่าการออก retail CBDC มีประโยชน์หลายด้าน1 ได้แก่

(1) รักษาสมดุลของเงินที่หมุนเวียนในระบบเศรษฐกิจการเงิน: รักษาเสถียรภาพเชิงระบบ vs. การพัฒนาผลิตภัณฑ์สื่อการชำระเงินใหม่ๆ

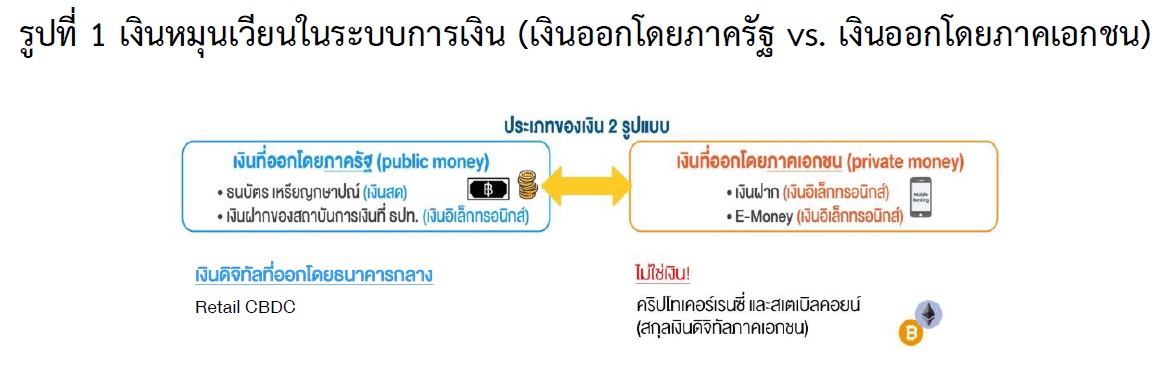

ภูมิทัศน์ทางการเงินมีแนวโน้มก้าวเข้าสู่สังคมดิจิทัลอย่างรวดเร็วในช่วงไม่กี่ปีที่ผ่านมา เงินดิจิทัลที่ออกโดยภาคเอกชน (private money) เช่น e-money ได้รับความนิยมและมีบทบาทมากขึ้นจากการพัฒนาต่อยอดผลิตภัณฑ์ที่หลากหลายมากขึ้น ซึ่งสามารถตอบโจทย์ผู้ใช้งานในยุคดิจิทัลได้ดีกว่าเงินของภาครัฐ (public money) ในรูปแบบเดิม เช่น ธนบัตรและเหรียญกษาปณ์ แต่ผู้ใช้ก็ต้องเผชิญความเสี่ยงด้านต่าง ๆ อาทิ ความเสี่ยงจากการสูญเสียมูลค่า ความเสี่ยงด้านความน่าเชื่อถือของผู้ออก ความเสี่ยงด้านเครดิตของผู้ออกสกุลเงินดิจิทัลนั้น ๆ เมื่อเทียบกับการถือ public money ที่มีความเสี่ยงต่ำมาก เพราะผู้ออกคือธนาคารกลางที่มีความมั่นคงสูงมากเมื่อเทียบกับผู้ออกภาคเอกชนอื่น ๆ

นอกจากนี้ หากเกิดการผูกขาดระบบการชำระเงินจากการพึ่งพาบริการทางการเงินภาคเอกชนรายใดรายหนึ่งมากไปจนมีอิทธิพลเหนือระบบการเงิน ก็อาจสั่นคลอนเสถียรภาพของระบบการเงินในประเทศได้ ดังนั้น การออก retail CBDC จึงเป็นสกุลเงินดิจิทัลทางเลือกที่ธนาคารกลางสามารถออกใช้เพื่อเพิ่มสมดุลระหว่าง private money และ public money (รูปที่ 1) และมั่นใจได้ว่าปลอดภัย มีสภาพคล่องสูงสุด ช่วยรักษาเสถียรภาพเชิงระบบ รวมทั้งในยามวิกฤตสามารถทำหน้าที่เป็นผู้ให้กู้แหล่งสุดท้าย (lender of last resort) เพื่อไม่ให้ตัวกลางทางการเงินขาดสภาพคล่องจนลุกลามเป็นความเสี่ยงในวงกว้าง

(2) การออก retail CBDC จะทำให้ประชาชนสามารถเข้าถึงเงินบาทในรูปแบบดิจิทัลที่ออกโดยธนาคารกลาง และเป็นโครงสร้างพื้นฐานระบบชำระเงินที่เข้าถึงง่าย

จากรายงาน Global Overview Report ปี 2564 พบว่าประเทศไทยใช้ mobile banking applications เป็นอันดับ 1 ของโลกติดต่อกันมา 3 ปี และใช้ mobile payment มากเป็นอันดับ 2 ของโลก อย่างไรก็ตาม ประชาชนบางส่วนที่ไม่มี smartphone หรือบัญชีธนาคารจะยังไม่สามารถเข้าถึงโครงสร้างพื้นฐานระบบชำระเงินที่ว่านี้ ดังนั้น การพัฒนา retail CBDC และโครงสร้างพื้นฐานของระบบชำระเงินที่เข้าถึงง่าย จะช่วยเพิ่มทางเลือกการใช้เงินดิจิทัลให้ประชาชนจากเดิมที่ประเทศไทยไม่เคยมีสกุลเงินดิจิทัลที่ออกโดยภาครัฐมาก่อน และจะทำให้ประเทศไทยเท่าทันการเปลี่ยนแปลงภูมิทัศน์ทางการเงินในอนาคต

(1)พฤติกรรมของผู้บริโภคจะเปลี่ยนแปลงหรือไม่/อย่างไร

หลายท่านคงเกิดข้อสงสัยว่าเมื่อออกใช้ retail CBDC แล้วจะเกิดอะไรขึ้นกับสื่อการชำระเงินเดิม โดยเฉพาะเงินฝากของธนาคารพาณิชย์ หรือ e-money และพฤติกรรมผู้บริโภคจะเปลี่ยนแปลงไปอย่างไร

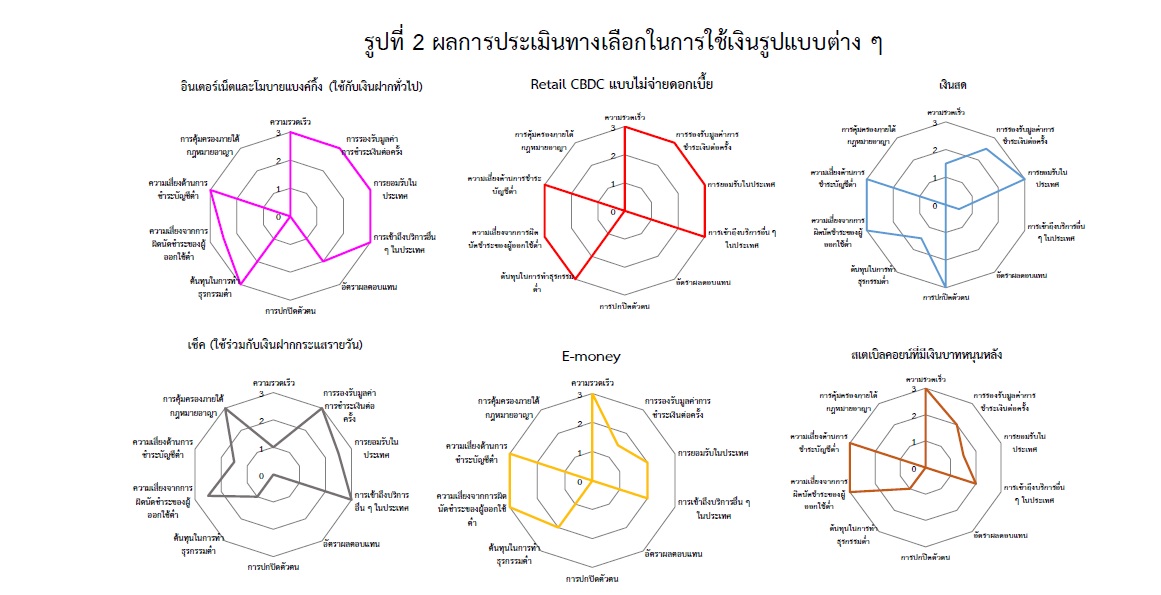

ผลกระทบต่อภูมิทัศน์ทางการเงินจากการออก retail CBDC จะมีมากน้อยเพียงใดนั้น ขึ้นอยู่กับว่าผู้บริโภคจะยอมรับใช้ในวงกว้างหรือไม่ ซึ่งปัจจัยสำคัญก็คือความพึงพอใจของผู้ใช้ต่อ retail CBDC ทั้งในด้านประโยชน์ ต้นทุน และความเสี่ยง เมื่อเทียบกับสื่อการชำระเงินที่มีใช้ในปัจจุบัน อาทิ เงินที่ออกโดยภาครัฐในรูปแบบเดิม (เงินสด) เงินที่ออกโดยภาคเอกชน (private money) ได้แก่ อินเตอร์เน็ตและโมบายแบงค์กิ้ง (ใช้กับบัญชีเงินฝากทั่วไป) e-money เช็ค (ใช้กับบัญชีเงินฝากกระแสรายวัน) รวมถึง stablecoins ที่ถูกพัฒนาขึ้นเพื่อให้มีมูลค่าคงที่ไม่ผันผวนสูงใกล้เคียงกับเงินตรา

ปัจจัยที่กระทบการตัดสินใจใช้สื่อการชำระเงินประเภทต่าง ๆ ของประชาชน

ผลการวิเคราะห์ชี้ว่า retail CBDC มีคุณสมบัติที่สามารถตอบโจทย์ผู้ใช้งานในสังคมยุคดิจิทัลได้มากกว่าเงินสดและเงินที่ออกโดยภาคเอกชน เช่น e-money เช็ค รวมถึง stablecoins ในหลายมิติ (รูปที่ 2) โดยคาดว่า retail CBDC จะได้รับการยอมรับอย่างกว้างขวาง เนื่องจากเป็นเงินดิจิทัลที่ออกโดยธนาคารกลาง มีความปลอดภัยสูง พกพาสะดวก สามารถเปลี่ยนกลับเป็นเงินสดได้ทันที อีกทั้งยังรองรับการนำเทคโนโลยีใหม่มาต่อยอดเพื่อเพิ่มประสิทธิภาพ เป็นระบบการชำระเงินรายย่อยที่เอื้อให้ภาคธุรกิจสามารถเข้าถึง เชื่อมต่อ และต่อยอดพัฒนาบริการทางการเงินใหม่ ๆ ได้ในอนาคต ทำให้ retail CBDC wallet จะสามารถใช้งานได้กับผู้ให้บริการทางการเงินทุกรายผ่านแพลตฟอร์มที่เชื่อมต่อกันได้ (interoperability) ต่างจากการใช้เงินที่ออกโดยภาคเอกชนซึ่งแม้จะมีจุดเด่นที่ถูกออกแบบให้สามารถตอบโจทย์การใช้งานของผู้ใช้ได้ดีกว่าเงินที่ออกโดยภาครัฐ แต่ e-money ก็มีอุปสรรคในการใช้งาน (frictions) สูงกว่า เนื่องจากแต่ละแพลตฟอร์มจะต้องแยกใช้ wallet กัน

นอกจากนี้ retail CBDC ยังมีต้นทุนในการทำธุรกรรมทางการเงินที่ต่ำกว่า อีกทั้งยังได้รับการยอมรับใช้เป็นสื่อการชำระเงินอย่างกว้างขวางเมื่อเทียบกับ stablecoins จึงมีคุณสมบัติเหนือกว่า stablecoins เกือบทุกมิติ สำหรับการชำระเงินผ่านอินเทอร์เน็ตและโมบายแบงค์กิ้งที่ผูกกับบัญชีเงินฝากทั่วไปนั้นพบว่าสามารถตอบโจทย์ผู้ใช้ได้ดีที่สุด เพราะเงินฝากสามารถใช้งานได้สะดวกรวดเร็วขึ้นและมีต้นทุนการทำธุรกรรมที่ต่ำลงจากการพัฒนาโครงสร้างพื้นฐานของไทยผ่านระบบพร้อมเพย์และ QR code รวมทั้งเงินฝากจะยังเป็นทางเลือกหลักของประชาชนในการออมเงินจากจุดแข็งที่จ่ายผลตอบแทนเพื่อดึงดูดผู้ฝากเงินอีกด้วย

อย่างไรก็ตาม retail CBDC อาจไม่สามารถทดแทนสื่อการชำระเงินอื่นได้อย่างสมบูรณ์ เนื่องจากสื่อการชำระเงินแต่ละประเภทต่างมีจุดแข็งที่ตอบโจทย์ความต้องการของผู้ใช้บางกลุ่มได้เพียงพอแล้ว เช่น เงินสดจะยังเป็นที่ต้องการของประชากรบางกลุ่ม อาทิ กลุ่มที่ต้องการปกปิดตัวตนในการทำธุรกรรม กลุ่มที่ไม่คุ้นเคยกับการใช้เทคโนโลยีทางการเงินใหม่ ๆ e-money มีจุดแข็งด้านการเข้าถึงบริการเสริม เช่น บริการทางการเงินและสิทธิประโยชน์ทางการตลาดของผู้ออก e-money ขณะที่เช็คจะมีข้อได้เปรียบด้านกฎหมาย โดยได้รับการคุ้มครองภายใต้ พ.ร.บ. ว่าด้วยความผิดอันเกิดจากการใช้เช็ค พ.ศ. 2534 รวมถึงการพัฒนาดิจิทัลเช็คจะช่วยตอบโจทย์ผู้ใช้งานให้มีประสิทธิภาพมากขึ้น

ที่มา: ดัดแปลงจากกรอบการวิเคราะห์ของ Mancini-Griffoli et al. (2018) และประเมินโดยพนักงานในสายงานต่าง ๆ ของ ธปท. (คะแนนสูงสุด = 3 คะแนนต่ำสุด =0)

ดังนั้น ในระยะข้างหน้าผู้บริโภคบางส่วนที่ต้องการใช้สกุลเงินดิจิทัลในการทำธุรกรรมทางการเงินจะหันมาใช้ retail CBDC ทดแทนเงินสดและ e-money โดยคาดว่า retail CBDC จะเป็นทางเลือกใหม่ที่เพิ่มขึ้นมาในการชำระเงินที่มีปลอดภัยสูง ควบคู่ไปกับการใช้อินเตอร์เน็ตและโมบายแบงค์กิ้งผ่านบัญชีเงินฝากทั่วไป และเช็คที่ใช้กับเงินฝากกระแสรายวันได้ ทำให้ผู้ใช้มีทางเลือกที่หลากหลายมากขึ้นในการก้าวสู่สังคมยุคดิจิทัลในอนาคต (รูปที่ 3)

(2)ปริมาณเงินในระบบเศรษฐกิจจะเปลี่ยนแปลงหรือไม่/อย่างไร

การออกใช้ retail CBDC จะไม่กระทบต่อปริมาณเงินในภาพรวม แต่จะเป็นเพียงการเปลี่ยนองค์ประกอบของปริมาณเงิน2 เนื่องจาก retail CBDC มีคุณสมบัติเหมือนเงินสด ซึ่งเป็นเพียงการเปลี่ยนเงินในรูปแบบเหรียญกษาปณ์และธนบัตรให้อยู่ในรูปดิจิทัลเท่านั้น และการออกใช้ retail CBDC โดยธนาคารกลางจะต้องมีสินทรัพย์หนุนหลังเช่นเดียวกับเงินสด

ขออธิบายให้เห็นภาพชัดขึ้นว่า retail CBDC จะเชื่อมโยงกับปริมาณเงินโดยรวมได้อย่างไร ในหัวข้อ 1 เราคาดว่าพฤติกรรมของประชาชนอาจเปลี่ยนแปลงได้ 2 กรณี

กรณีที่ 1 ประชาชนใช้ retail CBDC ทดแทนเงินสดบางส่วน ปริมาณเงินที่ออกโดยธนาคารกลางในความหมายแคบ ความหมายกว้าง และฐานเงินจะไม่เปลี่ยนแปลง เพียงแต่องค์ประกอบจะเปลี่ยนไป กล่าวคือเงินสดที่เป็นองค์ประกอบของปริมาณเงินในความหมายแคบ

และฐานเงินอยู่เดิมจะถูกเปลี่ยนรูปเป็น retail CBDC ในขนาดที่เท่ากัน ซึ่ง retail CBDC ที่เข้ามาทดแทนนั้นถูกนับเป็นองค์ประกอบของปริมาณเงินในความหมายแคบและฐานเงินเช่นกัน

กรณีที่ 2 ประชาชนใช้ retail CBDC ทดแทน e-money บางส่วน ปริมาณเงินทั้งหมดที่ออกโดยธนาคารกลางและภาคเอกชนโดยรวมจะไม่เปลี่ยนแปลงเช่นเดียวกับกรณีแรก แต่องค์ประกอบของปริมาณเงินดังกล่าวจะเปลี่ยนแปลง เพราะเงินฝากของผู้ให้บริการ e-money ที่ฝากไว้กับสถาบันการเงินตามกฎหมาย3 ซึ่งเดิมถูกนับในปริมาณเงินในความหมายกว้าง จะถูกเปลี่ยนเป็น retail CBDC ซึ่งจะถูกนับในปริมาณเงินในความหมายแคบและฐานเงิน ส่งผลให้ปริมาณเงินที่ออกโดยภาคเอกชนเล็กลงแต่ไปเพิ่มปริมาณเงินที่ออกโดยธนาคารกลางในปริมาณที่เท่ากัน

(3) การหมุนของเงินและนัยต่อเศรษฐกิจ

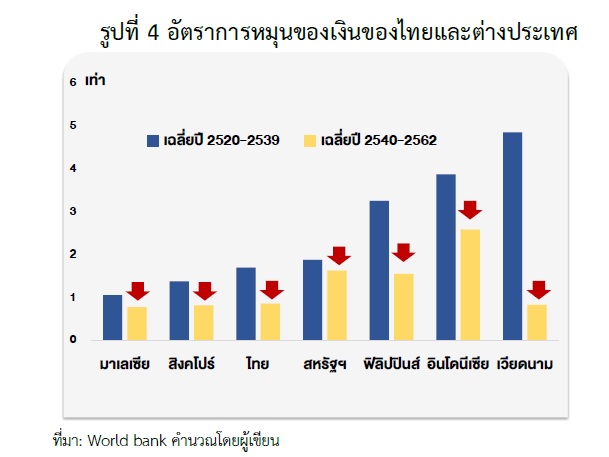

เมื่อพูดถึง retail CBDC และปริมาณเงินแล้วมีสิ่งหนึ่งที่นักเศรษฐศาสตร์ให้ความสนใจนั่นคือ “อัตราการหมุนของเงิน (velocity of money)4 ” ซึ่งเป็นสิ่งที่บ่งบอกว่าเงินถูกเปลี่ยนมือกี่รอบ ยิ่งเงินหมุนเร็วขึ้นยิ่งสะท้อนว่ากิจกรรมทางเศรษฐกิจมีมากขึ้น กล่าวคืออัตราการหมุนของเงินมีนัยต่อการเติบโตของเศรษฐกิจ ตลอดจนเงินเฟ้อในภาพรวม

งานศึกษาในต่างประเทศอธิบายความสัมพันธ์ของการออกใช้ retail CBDC ว่าจะช่วยให้ เงินในระบบเศรษฐกิจหมุนเร็วขึ้นได้ จากคุณลักษณะที่เป็นดิจิทัลทำให้มีความสะดวก รวดเร็ว และต้นทุนต่ำในการทำธุรกรรมทางการเงิน และการหมุนของเงินจะเร็วขึ้นอีกหากเกิด “network effects” จากการที่ประชาชนในสังคมใช้ retail CBDC อย่างแพร่หลายจนทำให้ต้นทุนโดยรวมลดลงและจะยิ่งดึงดูดให้ประชาชนบอกต่อและใช้ตามกันมากขึ้นอีก ยิ่งไปกว่านั้น หาก retail CBDC ถูกออกแบบโปรแกรมเพิ่มลักษณะพิเศษ อาทิ ออกแบบให้เป็นเครื่องมือเชิงนโยบายโอนเงินถึงผู้ที่ควรได้รับความช่วยเหลือโดยตรงและเพิ่มแรงจูงใจให้ใช้จ่ายเร็วขึ้น จะช่วยให้เงินหมุนเร็วขึ้นอีกและกระตุ้นให้เศรษฐกิจขยายตัวสูงขึ้นได้ในระยะสั้น

อย่างไรก็ตาม ข้อสันนิษฐานดังกล่าวยังไม่เห็นในข้อมูลเชิงประจักษ์ทั้งข้อมูลของสหรัฐฯ และกลุ่มประเทศในเอเชีย รวมทั้งไทย ที่แม้ส่วนใหญ่จะยังไม่ได้ออกใช้ retail CBDC แต่ใช้ระบบการชำระเงินอิเล็กทรอนิกส์ (e-payment) มาเป็นสิบปีและมูลค่าการใช้ e-payment เติบโตต่อเนื่อง แต่อัตราการหมุนของเงินกลับลดลงมากจากอดีต ส่วนหนึ่งเพราะปัจจัยอื่นกระทบมากกว่า เช่น ปัจจัยการเติบโตของเศรษฐกิจ รวมทั้งยังขาดปัจจัย network effects ที่มากพอ (รูปที่ 4)

โดยสรุป ภูมิทัศน์ทางการเงินที่เปลี่ยนแปลงเร็วทำให้ ธปท. ต้องปรับตัวให้เท่าทัน แม้ ธปท. ได้พัฒนา e-payment มาอย่างต่อเนื่อง แต่ด้วยเงินดิจิทัลภาคเอกชนถูกพัฒนาและนำมาใช้มากขึ้นทำให้ ธปท. เห็นความสำคัญถึงการออก retail CBDC อย่างไรก็ดี ยังต้องติดตามพัฒนาการของ retail CBDC ต่อไปว่าจะได้รับความนิยมจากประชาชนมากน้อยเพียงใด สามารถบรรลุวัตถุประสงค์ของการออกใช้หรือไม่ ควบคู่กับการดูแลไม่ให้กระทบต่อการดำเนินกิจกรรมทางเศรษฐกิจของประชาชน ธุรกิจ ตลอดจนไม่ให้เป็นอุปสรรคต่อการดำเนินนโยบายเพื่อให้บรรลุพันธกิจของธนาคารกลาง

อ้างอิง

1 รายละเอียดเพิ่มเติมในรายงานสกุลเงินดิจิทัลที่ออกโดยธนาคารกลางสำหรับประชาชน: นัยต่อนโยบายการเงินและเสถียรภาพระบบการเงินไทย บน www.bot.or.th

2 รายละเอียดเพิ่มเติมเกี่ยวกับปริมาณเงิน https://www.bot.or.th/App/BTWS_STAT/statistics/BOTWEBSTAT.aspx?reportID=7&language=th

3 รายละเอียดเพิ่มเติมเกี่ยวกับ พ.ร.บ. ระบบการชำระเงิน พ.ศ. 2560 https://www.bot.or.th/Thai/AboutBOT/LawsAndRegulations/DocLib_ThaiLaw/PaymentSystemsAct2560.pdf

4.คำนวณได้จากสมการปริมาณเงิน MV = PY โดย M คือ ปริมาณเงิน V คือ อัตราการหมุนของเงิน P คือ ระดับราคาสินค้า Y คือ มูลค่ากิจกรรมทางเศรษฐกิจที่แท้จริง

รายงานโดย ณัฐา ปิยะกาญจน์ ผู้ช่วยผู้อำนวยการ (ควบ) กลุ่มงานศึกษาและพัฒนานโยบายการเงิน ฝ่ายนโยบายการเงิน สายนโยบายการเงิน , ธนพล กองพาลี ธนาคารแห่งประเทศไทย

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย