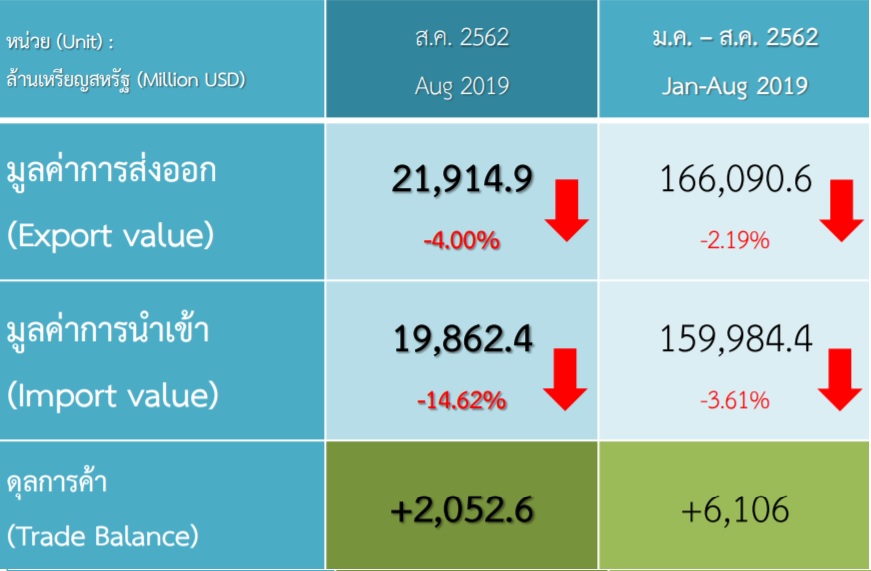

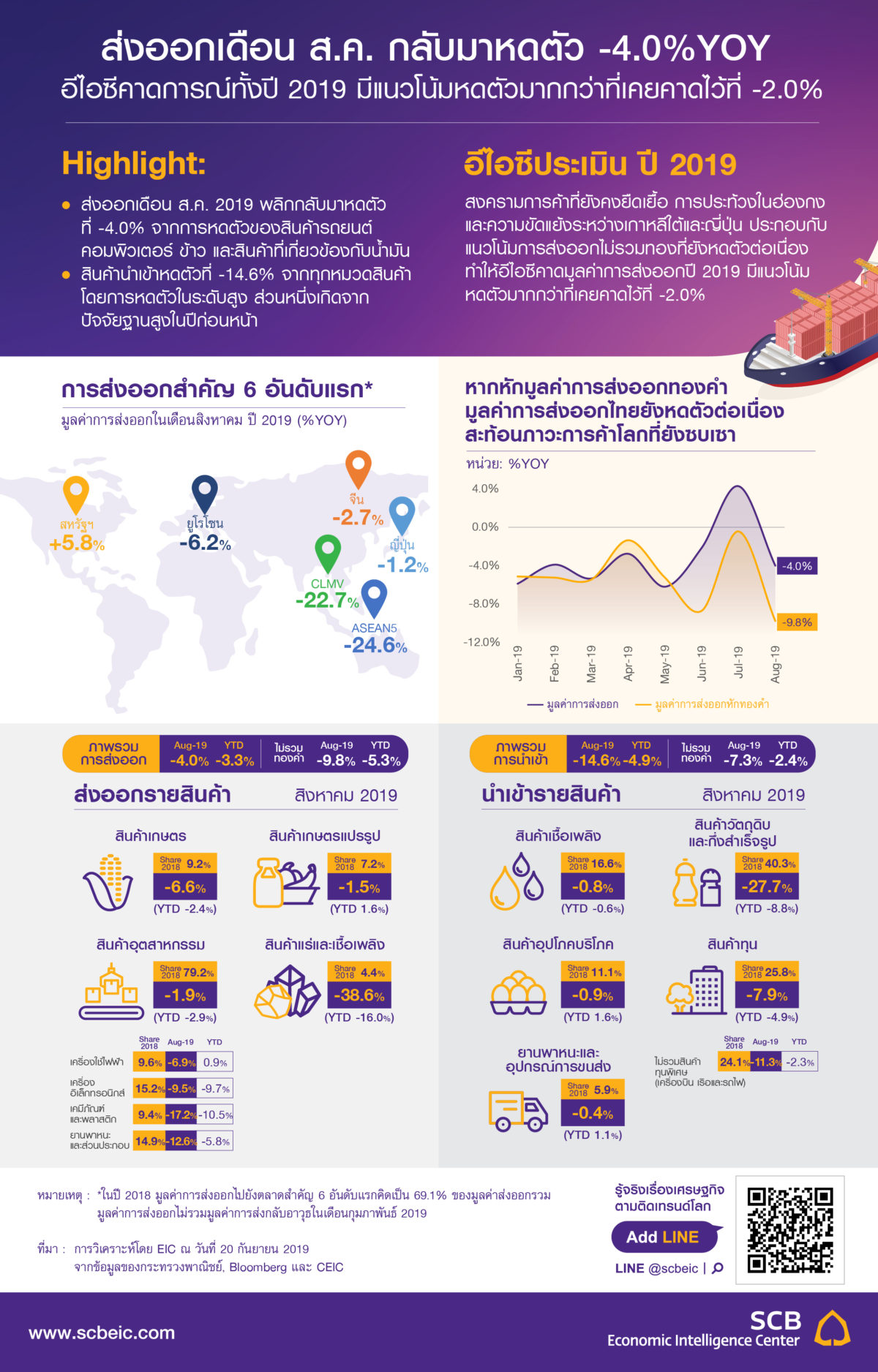

สำนักนโยบายและยุทธศาสตร์การค้า กระทรวงพาณิชย์ เปิดเผยภาวะการค้าระหว่างประเทศประจำเดือนสิงหาคม 2562ว่า การส่งออกของไทยในเดือนสิงหาคม 2562 กลับมาหดตัวอีกครั้งที่ 4.0% ส่วนหนึ่งเป็นผลจากการเร่งส่งออกในเดือนก่อนเพื่อหลีกเลี่ยงผลกระทบจากสงครามทางการค้าที่มีแนวโน้มทวีความรุนแรงขึ้น โดยผลของสงครามการค้าได้นำไปสู่การชะลอตัวของเศรษฐกิจประเทศคู่ค้าสำคัญซึ่งส่งผลให้การส่งออกในหลายตลาดหดตัว โดยเฉพาะการส่งออกไปตลาด อาเซียน-5 CLMV และเอเชียใต้มีการหดตัวในระดับสูง ในขณะเดียวกันราคาน้ำมันดิบที่อยู่ในระดับต่ำได้ส่งผลให้สินค้าที่เกี่ยวเนื่องกับน้ำมันยังคงหดตัวในระดับสูงอย่างต่อเนื่อง รวมทั้งอุปทานส่วนเกินของสินค้าเกษตรในตลาดโลกและการแข็งค่าของเงินบาทยังเป็นปัจจัยกดดันต่อการส่งออกสินค้าเกษตรในเดือนนี้

การส่งออกเดือนสิงหาคมมีมูลค่า 21,915 ล้านดอลลาร์ หดตัว 4.0% เมื่อเทียบกับเดือนเดียวกันของปีก่อน ขณะที่การนำเข้ามีมูลค่า 19,862 ล้านดอลลาร์ หดตัว 14.6% ส่งผลให้การค้าเกินดุล 2,053 ล้านดอลลาร์ รวม 8 เดือนแรก ปี 2562 การส่งออกมีมูลค่า 166,091 ล้านดอลลาร์ ลดลง 2.2% การนำเข้ามีมูลค่า 159,984 ล้านดอลลาร์ ลดลง 3.6% และการค้าเกินดุล 6,106 ล้านดอลลาร์

การส่งออกไทยยังได้รับผลกระทบน้อยกว่าหลายประเทศในภูมิภาค โดยการส่งออกไปยังตลาดสหรัฐอเมริกา ทวีปออสเตรเลีย และตะวันออกกลางยังคงขยายตัวได้ดี และการส่งออกสินค้าอุตสาหกรรมยังคงขยายตัวต่อเนื่องเป็นเดือนที่ 3 จากการส่งออกทองคำ อัญมณีและเครื่องประดับ ที่ขยายตัวในระดับสูง สำหรับการส่งออกสินค้าเกษตรสำคัญที่ยังขยายตัวได้ดีทั้งในด้านปริมาณและราคา ได้แก่ ผัก ผลไม้สด แช่แข็ง กระป๋องและแปรรูป ไก่สดแช่แข็งและแปรรูป ขณะที่สินค้าส่งออกสำคัญที่มีแนวโน้มขยายตัวต่อเนื่อง ได้แก่ รถจักรยานยนต์และส่วนประกอบ เครื่องส่งวิทยุ โทรเลขและโทรศัพท์ ผัก ผลไม้สด แช่แข็ง กระป๋องและแปรรูปไก่สดแช่แข็งและแปรรูป

นับจากมีการตอบโต้ทางการค้าระหว่างสหรัฐฯ และจีน การส่งผลกระทบต่อกระแสการค้าโลกก็ทวีความรุนแรงขึ้น รวมทั้งขยายผลกระทบกว้างขึ้น จากช่องทางการค้าผ่านห่วงโซ่อุปทานไปสู่ภาวะเศรษฐกิจโลกที่ชะลอลงอย่างชัดเจน ทำให้การส่งออกของไทยได้รับผลกระทบทั้งทางตรงและทางอ้อม และการส่งออกไปตลาดสำคัญๆ ของไทยปรับตัวลดลง โดยการส่งออกไปยังตลาดหลักในเดือนสิงหาคม 2562 หดตัว 0.1% แม้การส่งออกไปสหรัฐฯ ขยายตัว 5.8% แต่การส่งออกไปญี่ปุ่น และสหภาพยุโรปหดตัว 1.2% และ 6.2% ตามลำดับ

ด้านการส่งออกไปตลาดศักยภาพสูงหดตัว 16.0% เนื่องจากการส่งออกไปอาเซียน-5 และเอเชียใต้หดตัว 24.6% และ 20.0% ตามลำดับ ส่วนการส่งออกไปจีนลดลงไม่มากนักเพียง 2.7% อย่างไรก็ตาม การส่งออกไปตลาดศักยภาพระดับรองขยายตัว 0.2% เนื่องจากการส่งออกไปทวีปออสเตรเลีย และตะวันออกกลาง ขยายตัว18.4% และ 5.3% ตามลำดับ ส่วนแอฟริกา กลุ่มประเทศ CIS และลาตินอเมริกา หดตัว 22.8%, 10.5% และ 8.2% ตามลำดับ

EIC ธนาคารไทยพาณิชย์ประเมินว่า การค้าที่ยังคงยืดเยื้อ การประท้วงในฮ่องกง และความขัดแย้งระหว่างเกาหลีใต้และญี่ปุ่น ประกอบกับแนวโน้มการส่งออกไม่รวมทองคำที่ยังหดตัวต่อเนื่อง ทำให้คาดว่ามูลค่าการส่งออกปี 2562 มีแนวโน้มหดตัวมากกว่า-2.0% ที่เคยคาดไว้

มูลค่าการส่งออกเดือนสิงหาคมโดยรวมหดตัว 4.0% จากระยะเดียวกันของปีก่อน แต่หากหักทองคำ การส่งออกหดตัวถึง 9.8% สำหรับในช่วง 8 เดือนของปี 2019 มูลค่าการส่งออก (หักมูลค่าการส่งกลับอาวุธในเดือนกุมภาพันธ์) หดตัวที่ 3.3% และหากหักทองคำจะหดตัวที่ 5.3%

อีไอซี วิเคราะห์ว่า จากตัวเลขการส่งออกล่าสุดไม่รวมทองคำ ที่ยังหดตัวต่อเนื่อง ประกอบกับหลายปัจจัยกดดันเศรษฐกิจโลกและเศรษฐกิจคู่ค้าหลักของไทย ทำให้อีไอซีคาดว่ามูลค่าการส่งออกทั้งปี 2019 มีแนวโน้มต่ำกว่าที่เคยประมาณการไว้ที่ -2.0% เล็กน้อย โดยคาดว่าในช่วงที่เหลือของปี มูลค่าการส่งออกจะหดตัวต่อเนื่อง ยกเว้นเดือน กันยายนที่มูลค่าส่งออกอาจพลิกกลับมาเป็นบวกได้เนื่องจากปัจจัยฐานต่ำในปีก่อน ทั้งนี้ปัจจัยด้านต่าง ๆ ที่ส่งผลต่อการส่งออกของไทยในระยะต่อไป มีดังนี้

หนึ่ง ข้อพิพาททางการค้าระหว่างสหรัฐฯ และจีนยังคงมีทีท่ายืดเยื้อ จากสถานการณ์ล่าสุด สหรัฐฯ ได้ปรับเพิ่มภาษีนำเข้าเพิ่มเติมของสินค้าจีนมูลค่า 1.04 แสนล้านดอลลาร์สหรัฐจาก 10% เป็น 15% ในวันที่ 1 กันยายน ที่ผ่านมา และยังมีแผนปรับเพิ่มภาษีนำเข้าต่อสินค้าจีนอีก 2 ช่วง คือวันที่ 15 ตุลาคม จะปรับเพิ่มภาษีนำเข้าสินค้าจีนมูลค่า 2.5 แสนล้านดอลลาร์สหรัฐจาก 25% เป็น 30% และวันที่ 15 ธันวาคม จะเพิ่มภาษีสินค้าจีนมูลค่า 1.56 แสนล้านดอลลาร์ จาก 10% เป็น 15% โดยยังต้องติดตามผลการเจรจาทางการค้าระหว่างจีนและสหรัฐฯ ในช่วงต้นเดือน ตุลาคม ว่าจะมีทิศทางอย่างไร

แต่ในเบื้องต้นทางอีไอซีคาดว่าจะยังไม่สามารถแก้ปัญหาความขัดแย้งกันได้จากการประชุม ทั้งนี้การปรับขึ้นภาษีเพิ่มเติมดังกล่าวจะเป็นปัจจัยกดดันสำคัญต่อสินค้าส่งออกของไทยที่เป็นส่วนหนึ่งของห่วงโซ่อุปทานการผลิตจีนไปยังสหรัฐฯ เช่น เครื่องคอมพิวเตอร์ อุปกรณ์และส่วนประกอบ ซึ่งในรอบ 8 เดือนของปีนี้หดตัว 15.1% แผงวงจรไฟฟ้าหดตัว 28.3% เคมีภัณฑ์ หดตัว 30.4% ยางพาราหดตัว 13.1% และไม้และผลิตภัณฑ์ไม้หดตัว 22.4%

สองเหตุการณ์ประท้วงในฮ่องกงที่อาจทำให้การส่งออกไทยไปฮ่องกงได้รับผลกระทบ โดยการประท้วงที่เริ่มขึ้นในช่วงปลายไตรมาส 2 ปี 2019 ทำให้เศรษฐกิจฮ่องกงหดตัวที่ -0.4% เมื่อเทียบกับไตรมาสก่อนหน้าแบบปรับผลทางฤดูกาล และล่าสุดการประท้วงยังคงยืดเยื้อต่อไป ทำให้จำนวนนักท่องเที่ยวต่างชาติในฮ่องกงเดือน สิงหาคม หดตัวกว่า 40% จากระยะเดียวกันของปีก่อนซึ่งการท่องเที่ยวของฮ่องกงนับเป็นภาคเศรษฐกิจสำคัญที่มีสัดส่วนถึง 19.2% ต่อ GDP ดังนั้นจึงทำให้คาดว่าเศรษฐกิจฮ่องกงจะได้รับผลกระทบจากการประท้วงต่อเนื่อง ทั้งนี้ในส่วนของไทย อาจได้รับผลกระทบทางอ้อมจากการส่งออกสินค้าไทยไปยังฮ่องกง โดยสินค้าส่งออกสำคัญของไทยไปยังฮ่องกง 5 อันแรกได้รถยนต์-อุปกรณ์และส่วนประกอบ เครื่องคอมพิวเตอร์และส่วนประกอบ อัญมณีและเครื่องประดับ เคมีภัณฑ์และพลาสติก และผลิตภัณฑ์ยาง

สามประเด็นความขัดแย้งระหว่างญี่ปุ่นและเกาหลีใต้ที่นำมาสู่การตอบโต้ทางเศรษฐกิจ โดยความขัดแย้งนี้ ทำให้ทั้งสองประเทศได้รับผลกระทบทางเศรษฐกิจ เนื่องจากทั้งสองประเทศมีการพึ่งพาระหว่างกันค่อนข้างมาก (เกาหลีใต้เป็นตลาดส่งออกอันดับสามของญี่ปุ่นโดยมีสัดส่วน 7.1% ของมูลค่าการส่งออกญี่ปุ่นทั้งหมด ขณะที่ญี่ปุ่นเป็นตลาดส่งออกอันดับ 5 ของเกาหลีใต้ โดยมีสัดส่วน 5.1% ของมูลค่าการส่งออกเกาหลีใต้ทั้งหมด) ทั้งนี้ในส่วนของไทย ทั้งสองประเทศนับเป็นคู่ค้าสำคัญของไทย ดังนั้นการที่เศรษฐกิจของทั้งคู่มีแนวโน้มชะลอลงจากความขัดแย้ง จึงอาจทำให้การส่งออกของไทยไปทั้งสองประเทศได้รับผลกระทบไปด้วยในระยะต่อไป

ในส่วนของเหตุการณ์โจมตีแหล่งผลิตน้ำมันในซาอุดีอาระเบียที่อาจทำให้ราคาน้ำมันเพิ่มสูงขึ้น มีแนวโน้มส่งผลดีต่อการส่งออกสินค้าไทยบางส่วนไปยังกลุ่มประเทศผู้ส่งออกน้ำมัน จากการศึกษาของอีไอซี พบว่าการส่งออกสินค้าไปยังกลุ่มประเทศผู้ส่งออกน้ำมันมีความสัมพันธ์ในระดับสูงกับทิศทางราคาน้ำมัน1

โดยมูลค่าส่งออกไปยังคู่ค้าของไทยที่เป็นผู้ส่งออกน้ำมันมีสัดส่วนประมาณ 10% ต่อการส่งออกทั้งหมด และมีสินค้าส่งออกสำคัญ ได้แก่ รถยนต์-อุปกรณ์และส่วนประกอบ เม็ดพลาสติก ผลิตภัณฑ์ยาง และเคมีภัณฑ์ ขณะที่ทิศทางการส่งออกไปยังคู่ค้าที่เป็นผู้นำเข้าน้ำมันที่มีสัดส่วนถึง 90% ของมูลค่าการส่งออกทั้งหมด อีไอซีไม่พบความสัมพันธ์ที่ชัดเจนกับทิศทางราคาน้ำมัน ดังนั้น หากราคาน้ำมันมีการปรับเพิ่มขึ้นจากสถานการณ์ในซาอุดีอาระเบีย ก็อาจส่งผลดีเพิ่มเติมบางส่วนต่อการส่งออกไปประเทศกลุ่มผู้ส่งออกน้ำมันในระยะต่อไป

วิจัยกรุงศรีเผยแพร่รายงาน Monthly Economic Bulletin สรุปความเคลื่อนไหวทางเศรษฐกิจรอบโลกและภูมิภาคเอเชียตะวันออกเฉียงใต้ประจำเดือนกันยายน

โดยได้สรุปและวิเคราะห์ภาวะเศรษฐกิจไทยไว้ว่า มูลค่าการส่งออกสกุลเงินดอลลาร์สุทธิคาดว่าจะติดลบ 2.8% ในปีนี้ ส่วนมูลค่านำเข้าสกุลเงินดอลลาร์สุทธิคาดว่าจะติดลบ 3.5% ส่งผลให้ปรับลดคาดการณ์การเติบโตของเศรษฐกิจไทยปีนี้ลงมาที่ 2.9% จาก 3.2% ที่ได้ประมาณการณ์ไว้

รายงานระบุว่า การปรับลดประมาณการณ์การเติบโตของเศรษฐกิจครั้งนี้เป็นการลดลงครั้งที่ 3 ซึ่งสอดคล้องกับการคาดการณ์ของสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ที่ปรับลดลงมาเป็น 2.7%-3.2% หลังจากที่เศรษฐกิจไทยไตรมาส 2 ขยายตัวในอัตราต่ำสุดในรอบ 5 ปี โดย GDP เติบโตเพียง 2.3% จากระยะเดียวกันของปีก่อนและต่ำกว่า 2.8% ในไตรมาสแรก ซึ่งแสดงให้เห็นถึงผลกระทบจากการชะลอตัวของเศรษฐกิจโลกชัดเจน ความตึงเครียดทางการค้ารุนแรงขึ้น

การส่งออกสินค้าไตรมาส 2 ติดลบ 5.8% จากระยะเดียวกันของปีก่อนการส่งออกการบริการติดลบ 7% ส่งผลกระทบต่อจีดีพีถึง 2.9 จุด (percentage points : ppt)

แม้การส่งออกเดือนกรกฎาคมเพิ่มขึ้น 4.3% จากงวดเดียวกันของปีก่อน จากที่หดตัว 2.2% แต่เป็นผลจากการส่งออกทองคำที่สูงขึ้น หากไม่รวมการส่งออกทองคำ การส่งออกโดยรวมยังคงติดลบ 0.4% ต่อเนื่องเป็นเดือนที่ 5

การส่งออกไปจีนในเดือนกรกฎาคมเพิ่มขึ้น 6.2% จากปีก่อน เช่นเดียวกับการส่งออกไปยังประเทศที่อยู่ในห่วงโซ่สินค้าของจีนที่เพิ่มขึ้น ส่วนการส่งออกไปญี่ปุ่นเพิ่มขึ้น 8% จากปีก่อน การส่งออกไปไต้หวันเพิ่มขึ้น 12.9% และส่งออกไปสิงคโปร์เพิ่มขึ้น 25.4% ขณะที่การขนส่งสินค้าไปสหรัฐฯเพิ่มขึ้น 9.8% สะท้อนว่าการหันเหของการค้ามีผลจากสงครามการค้าระหว่างสหรัฐฯกับจีนที่ยืดเยื้อ สำหรับการส่งออกในเดือนสิงหาคม คาดว่าจะได้รับผลดีจากการเร่งส่งออกก่อนที่การเก็บภาษีรอบใหม่จะมีผลในวันที่ 1 กันยายน

วิจัยกรุงศรีประเมินแนวโน้มการค้าโลกว่า ยังคงไม่สดใส เพราะยังไม่มีทีท่าว่าความขัดแย้งทางการค้าจะได้รับการแก้ไข ขณะที่การเก็บภาษีสินค้ารอบใหม่จะมีผลในวันที่ 15 ธันวาคม 2562

“ผลสำรวจผู้จัดการฝ่ายจัดซื้อ(PMI ) เดือนกรกฎาคม บ่งชี้ว่า การเติบโตของเศรษฐกิจโลกชะลอตัวลงในช่วงต้นไตรมาส 3 เราจึงลดคาดการณ์การส่งออกลงเป็นติดลบมากขึ้นที่ 2.8% จากติดลบ 1.5% แม้ในครึ่งปีหลังจะติดลบไม่มากเท่ากับครึ่งปีแรกที่ติดลบ 4.1%”

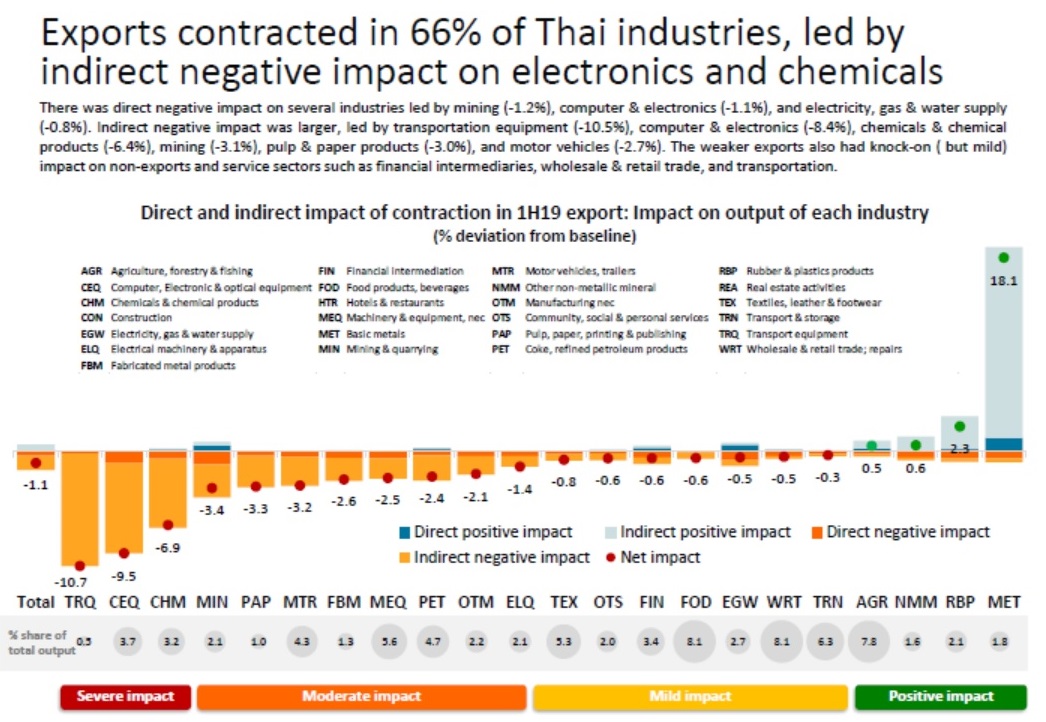

วิจัยกรุงศรีได้วิเคราะห์ลึกผลกระทบทางตรงและทางอ้อมของการส่งออกที่หดตัวต่อเศรษฐกิจไทยว่า ภาคการส่งออกมีความสำคัญต่อเศรษฐกิจไทยเพราะมีสัดส่วนถึง 50% ของจีดีพี และครึ่งแรกของปีการส่งออกหดตัว 2.9% โดยภาคการส่งออกที่หดตัวนั้นมีสัดส่วน 87% ของการส่งออกรวมของไทย นำโดยกลุ่มคอมพิวเตอร์และอิเล็กทรอนิคส์ เคมีภัณฑ์และยานยนต์

ในครึ่งแรกของปี 66% ของภาคอุตสาหกรรมของไทยประสบกับการส่งออกหดตัว ซึ่งมาจากผลกระทบทางอ้อมที่เกิดขึ้นหลายภาคอุตสาห

กรรม ขณะที่ผลกระทบทางตรงเห็นชัดในกลุ่มเหมืองแร่ที่ติดลบ 1.2% คอมพิวเตอร์และอิเล็กทรอนิคส์ติดลบ 1.1%พลังงานไฟฟ้า ก๊าซและน้ำติดลบ 0.8%

วิจัยกรุงศรีระบุว่า ผลกระทบทางอ้อมของการส่งออกที่ติดลบต่อภาคการผลิตมีมากกว่าผลกระทบทางตรง เนื่องจากส่งผ่านผลกระทบไปยังกิจกรรมที่เกี่ยวข้องตลอดห่วงโซ่การผลิตหรือซัพพลายเชน โดยกลุ่มอุปกรณ์หดตัว 10.5% กลุ่มคอมพิวเตอร์และอิเล็กทรอนิคส์ติดลบ 8.4% กลุ่มเคมีภัณฑ์ติดลบ 6.4% กลุ่มเหมืองแร่ติดลบ 3.1% กลุ่มกระดาษและเยื่อกระดาษติดลบ 3.0% และกลุ่มยานยนต์ติดลบ 2.7% การส่งออกที่ติดลบยังมีผลต่อเนื่องทั้งกลุ่มที่ไม่ใช่ส่งออกและกลุ่มบริการ เช่น ตัวกลางทางการเงิน ค้าปลีกค้าส่ง และขนส่ง

บริษัทต่างชาติขนาดใหญ่ได้รับผลกระทบที่แตกต่างกัน มีทั้งระดับรุนแรงและผลกระทบปานกลาง โดยบริษัทที่ได้รับผลรุนแรงมีสัดส่วน 80-90% บริษัทที่ได้รับผลกระทบปานกลางมีสัดส่วน 40-99% ขณะที่บริษัทที่ได้รับผลกระทบเล็กน้อยมีสัดส่วน 29-88% และบริษัทขนาดใหญ่ได้รับผลกระทบรุนแรงและปานกลางมาจากหลายประเทศผสมกันไป แต่บริษัทที่ได้รับผลกระทบเล็กน้อยส่วนใหญ่เป็นบริษัทในไทยและมีนักลงทุนไทยเป็นผู้ถือหุ้นใหญ่

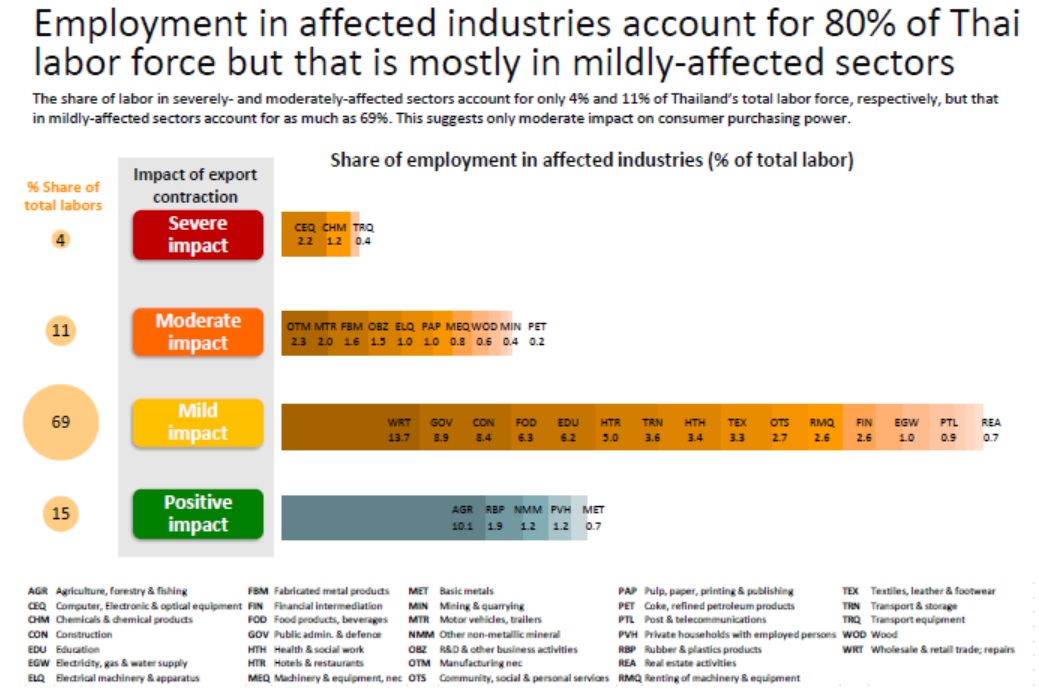

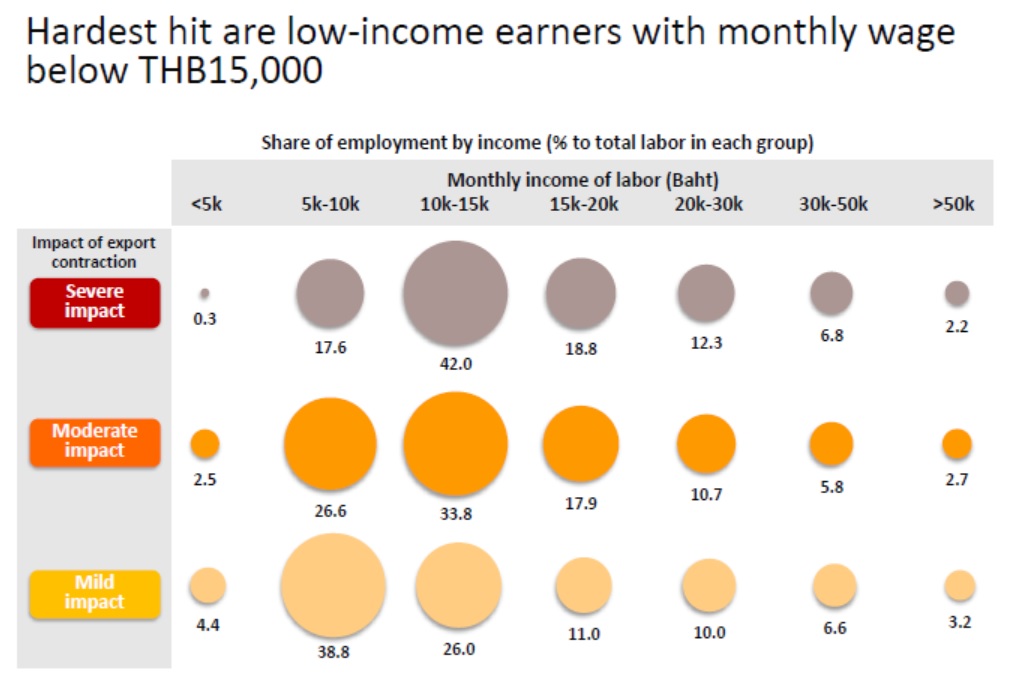

ที่สำคัญการจ้างงานในภาคส่งออกที่ได้รับผลกระทบนั้นมีสัดส่วนถึง 80% ของแรงงานโดยรวม แต่ส่วนใหญ่ 69%อยู่ในภาคที่ได้รับกระทบเล็กน้อย ซึ่งสะท้อนว่ามีผลกระทบปานกลางต่อกำลังซื้อผู้บริโภค แต่กลุ่มที่ได้รับผลกระทบมากที่สุดคือกลุ่มที่มีรายได้ต่ำกว่า 15,000 บาทต่อเดือน

วิจัยกรุงศรียังได้ปรับลดคาดการณ์การบริโภคในประเทศลงมาที่ระดับ 3.9% เพราะความเชื่อมั่นในประเทศถดถอย ภาวะภัยแล้ง และการชะลอตัวของภาคการผลิต แต่มาตรการกระตุ้นเศรษฐกิจและการหันกลับมาผ่อนคลายนโยบายการเงินของธนาคารแห่งประเทศไทยก็ช่วยลดผลกระทบได้ ทำให้ปรับลดลงไม่มาก

สำหรับการลงทุนภาคเอกชนได้ปรับคาดการณ์ลงมาที่ 3.4% จาก 4.0% เป็นผลจากการส่งออกและการผลิตที่ชะลอตัวลง แม้ในครึ่งปีหลังจะทรงตัว จากโครงการพื้นฐานผ่านการลงทุนร่วมรัฐและเอกชนหรือ PPP และการย้ายฐานการผลิตเข้ามาไทยเพื่อหลีกเลี่ยงผลกระทบจากสงครามการค้า

นอกจากนี้ยังได้ปรับลดคาดการณ์การใช้จ่ายภาครัฐลงมาที่ 2.5% จาก 3.0% แต่คงเป้าหมายการใช้ของรัฐบาลไว้ที่ 2.2% เป็นผลจากความล่าช้าของการออกพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ 2563 มีผลต่อรายจ่ายด้านการลงทุนโครงการใหม่ที่มีวงเงิน 70,000-80,000 ล้านบาทของไตรมาสแรกของปีงบประมาณ

การลงทุนภาคเอกชนขยายตัวในอัตราชะลอตัว 2.2% จากระยะเดียวกันของปีก่อน จากการลงทุนในภาคก่สร้างและเครื่องจักรลดลง การใช้จ่ายรัฐบาลเพิ่มขึ้น 1.1% ส่วนการใช้จ่ายภาครัฐเพิ่มขึ้น 1.4% เนื่องจากการลงทุนของรัฐบาลกลางเพิ่มขึ้น 5.9% จากปีก่อน ทางด้านเงินเฟ้อได้ปรับลดลงทั้งเงินเฟ้อทั่วไปและเงินเฟ้อพื้นฐานลงมาที่ 0.9% และ 0.6% ตามลำดับ

วิจัยกรุงศรีคาดว่า เศรษฐกิจจะฟื้นตัวอย่างแข็งแกร่งในไตรมาส 4 ของปี จากการผ่อนคลายนโยบายการเงินและมาตรการทางการคลัง รวมทั้งการหันกลับมาใช้มาตรการการเงินแบบผ่อนคลายรอบใหม่ของธนาคารกลางทั่วโลก ซึ่งช่วยให้วัฎจักรการฟื้นตัวของเศรษฐกิจโลกต่อเนื่อง

วิจัยกรุงศรีคงมุมมองว่า คณะกรรมการนโยบายการเงิน(กนง.) ธนาคารแห่งประเทศไทยจะปรับลดอัตราดอกเบี้ยอีก 0.25% ในไตรมาสสุดท้ายของปีนี้ เนื่องจาก ข้อแรก การใช้จ่ายในประเทศชะลอตัว และความไม่แน่นอนจากภายนอกยังคงมีอยู่ รวมทั้งอัตราเงินเฟ้อที่ต่ำกว่าเป้าหมาย ทำให้อยู่ในภาวะที่จะลดดอกเบี้ยได้

ข้อสอง มาตรการกระตุ้นเศรษฐกิจของรัฐบาลวงเงิน 316,000 ล้านบาทมีผลเล็กน้อย ซึ่งอาจจะทำให้ธปท.ต้องมีมาตรการเพิ่มเติม และข้อสามแรงกดดันจากธนาคารกลางประเทศอื่นที่ได้ส่งสัญญานการผ่อนคลายนโยบายการเงินต่อเนื่อง