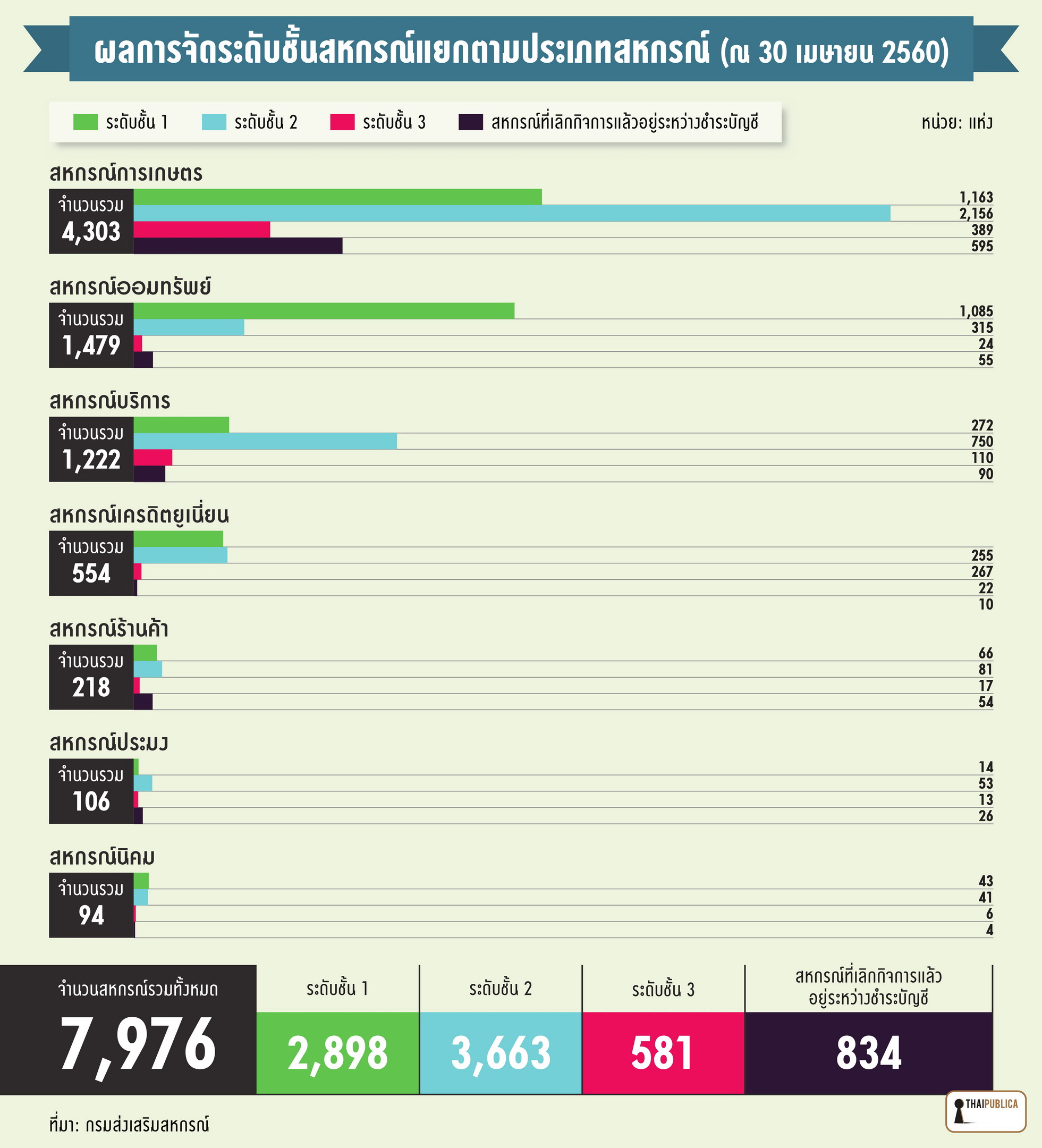

หลังจากที่มีข่าวการฉ้อโกง การยักยอกปรากฏเป็นข่าวของสหกรณ์ต่างๆ กรมส่งเสริมสหกรณ์มีนโยบายจัดชั้นสหกรณ์ทั้งระบบใหม่ เพื่อการตรวจสอบและให้สอดรับกับนโยบายการกำกับดูแลใหม่ จากข้อมูลปี 2558 มีฐานทะเบียน 8,230 แห่ง พบว่ามีสหกรณ์ในชั้นที่ 1 คือสหกรณ์กลุ่มที่มีสภาพหรือสมรรถนะที่ดีเยี่ยม เป็นสหกรณ์ที่มีการมีส่วนร่วมของสมาชิกมากกว่า 70% มีการควบคุมภายในที่ดี การทำธุรกิจที่มีประสิทธิภาพ การบริหารจัดการที่อยู่ในข่ายที่มีธรรมาภิบาล ไม่มีข้อบกพร่อง ไม่มีทุจริต ประมาณ 2,200 กว่าแห่ง

สหกรณ์ชั้น 2 คือมีข้อบกพร่องบ้าง แต่ได้รับการแก้ไขแล้วประมาณ 4,000 กว่าแห่ง และสหกรณ์ชั้น 3 คือสหกรณ์ที่อยู่ในกลุ่มที่ยังพบการทุจริต พบเรื่องบกพร่องบ้าง ประมาณ 780 กว่าแห่ง และกลุ่มที่4 กำลังชำระบัญชี 1,088 แห่ง(ดูตารางประกอบ)

เมื่อวันที่ 18 พฤษภาคม 2560 กรมส่งเสริมสหกรณ์ โดยนายพิเชษฐ์ วิริยะพาหะ รองอธิบดี กรมส่งเสริมสหกรณ์ ได้จัดการประชุมรับฟังความคิดเห็นเกณฑ์การกำกับดูแลสหกรณ์ทั้งระบบ โดยในระยะแรกจะเริ่มที่สหกรณ์ออมทรัพย์และสหกรณ์เครดิตยูเนี่ยที่มีสินทรัพย์ตั้งแต่ 5,000 ล้านบาทขึ้นไป จำนวน 134 แห่ง ซึ่งมีสินทรัพย์ 2 ล้านล้านบาท คิดเป็น 80% ของสินทรัพย์ของระบบสหกรณ์ทั้งประเทศ 2.5 ล้านล้านบาท โดยแบ่งเป็นสหกรณ์เครดิตยูเนี่ยน 1 แห่ง และสหกรณ์ออมทรัพย์ 133 แห่ง

ผู้สื่อข่าวรายงานว่าเกณฑ์ที่จะประกาศใช้ในวันที่ 1 มิถุนายน 2560 จะแบ่งเป็น 4 ด้าน 19 ข้อ ได้แก่

1) เกณฑ์การกำกับด้านธรรมาภิบาล

1.1 การให้ปันผลตอบแทนแก่สมาชิก กำหนดให้จัดสรรกำไรสุทธิเป็น “เงินปันผล” ได้ไม่เกินอัตราร้อยละ 6 ต่อปี แต่ทั้งนี้ ต้องไม่เกินร้อยละ 80 ของกำไรสุทธิที่เหลือจากการจัดสรรเป็นทุนสำรองและค่าบำรุงสันนิบาตสหกรณ์แห่งประเทศไทย โดยอัตราดังกล่าวเป็นอัตราอ้างอิงอัตราดอกเบี้ยเงินรับฝากประจำ 12 เดือน เฉลี่ยของธนาคารพาณิชย์ขนาดใหญ่ 5 แห่งบวกร้อยละ 4

ขณะเดียวกัน ให้ทบทวน “อัตราดอกเบี้ยเงินรับ” ฝากอย่างน้อยปีละ 1 ครั้ง กำหนดให้สหกรณ์ออมทรัพย์และสหกรณ์เครดิตยูเนี่ยนกำหนดอัตราดอกเบี้ยเงินรับฝากโดยอิงอัตราดอกเบี้ยเงินรับฝากประจำ 12 เดือนเฉลี่ยของธนาคารพาณิชย์ขนาดใหญ่ 5 แห่ง บวกร้อยละ 2

1.2 คุณสมบัติสมาชิกสมทบ กำหนดคุณสมบัติสมาชิกสมทบให้รับได้เฉพาะบิดา มารดา สามี ภรรยา หรือบุตร ของสมาชิกสหกรณ์เท่านั้น หรือเป็นบุคคลในหน่วยงานหรือองค์กรแต่ขาดคุณสมบัติจะเป็นสมาชิก

1.3 การเปิดเผยข้อมูลต่อที่ประชุมใหญ่ ต้องเปิดเผยผลประโยชน์และค่าตอบแทนของกรรมการดำเนินการรายบุคคล รวมทั้งผลประโยชน์และค่าตอบแทนที่ผู้จัดการ หรือผู้มีอำนาจในการจัดการ หรือผู้บริหารอื่นๆ ที่ไม่เป็นกรรมการได้รับจากสหกรณ์

1.4 การจัดทำงบการเงินและเปิดเผยรายการย่อแสดงสินทรัพย์และหนี้สิน สหกรณ์ขนาดใหญ่จัดทำรายการย่อแสดงสินทรัพย์และหนี้สินและเปิดเผยทุกวันสิ้นเดือน ส่วนสหกรณ์ขนาดเล็กจัดทำและเปิดเผยทุกไตรมาส 2 และ 4 พร้อมจัดส่งนายทะเบียนสหกรณ์ภายใน 20 วันและติดประกาศงบการเงินประจำปี และรายการย่อแสดงสินทรัพย์และหนี้สิน ณ สำนักงานใหญ่ และสำนักงานสาขาทุกแห่ง กรณีเป็นสหกรณ์ขนาดใหญ่ให้ประกาศลงเว็บไซต์ของสหกรณ์ด้วย

1.5 การรู้จักสมาชิกและการตรวจสอบ เพื่อทราบข้อเท็จจริงเกี่ยวกับสมาชิก การกำหนดนโยบายในการรับและตรวจสอบสมาชิกให้ชัดเจนและเป็นลายลักษณ์อักษร

1.6 การเปิดบัญชีเพื่อรับฝากเงินหรือการรับเงินจากสมาชิก ให้มีการตรวจสอบและเก็บรักษาเอกสาร รวมทั้งติดตามและรายงานบัญชีเงินฝากของสมาชิกที่มีความเคลื่อนไหวเป็นพิเศษ การกำหนดนโยบายบริหารความเสี่ยงเกี่ยวกับการป้องกันและปราบปรามการฟอกเงิน

1.7 คณะกรรมการดำเนินการ องค์ประกอบคณะกรรมการดำเนินการของสหกรณ์ขนาดใหญ่ ที่มีสินทรัพย์ตั้งแต่ 5,000 ล้านบาทขึ้นไป ให้

1.8 คณะอนุกรรมการตรวจสอบ ให้สมาชิกของสหกรณ์ขนาดใหญ่ที่มีความเป็นอิสระทำหน้าที่ตรวจสอบกิจการสหกรณ์ และให้ที่ประชุมใหญ่เลือกตั้งสมาชิกสหกรณ์ไม่น้อยกว่า 3 คน เป็นคณะอนุกรรมการตรวจสอบ ซึ่งต้องมีความอิสระ มีความรู้ของธุรกิจสหกรณ์และประสบการณ์ที่เหมาะสมและไม่เป็นกรรมการ ผู้มีอำนาจในการจัดการ ที่ปรึกษาของสหกรณ์ และผู้ที่เกี่ยวข้อง

1.9 กำหนดอำนาจหน้าที่และคุณสมบัติ ของกรรมการดำเนินการและผู้จัดการสหกรณ์ และกำหนดวาระกรรมการ ให้กำหนดอำนาจหน้าที่ของกรรมการดำเนินการและผู้จัดการสหกรณ์รวมถึงคุณสมบัติของกรรมการดำเนินการให้ชัดเจนขึ้น และกรรมการดำรงตำแหน่งได้ไม่เกิน 2 วาระติดต่อกัน

นายพิเชษฐ์ วิริยะพาหะ รองอธิบดีกรมส่งเสริมสหกรณ์

2) เกณฑ์การกำกับด้านเครดิต

2.1 อัตราส่วนหนี้สินทั้งสิ้นต่อหุ้น บวกทุนสำรองไม่เกินกว่า 1.5 เท่า อัตราส่วนหนี้สินทั้งสิ้นต่อหุ้นบวกทุนสำรองไม่เกินกว่า 1.5 เท่า โดยให้นำเงินรับฝากทั้งหมดของสหกรณ์มาคำนวณเป็นหนี้สินของสหกรณ์ด้วย ทั้งนี้ ให้ระยะเวลาสหกรณ์ปรับตัวให้หนี้สินต่อทุนไม่เกิน 1.5 เท่าของหุ้นบวกทุนสำรองภายใน 3 ปี

ปีที่ 2 อัตราส่วนหนี้สินทั้งสิ้นต่อหุ้นบวกทุนสำรองไม่เกิน 1.75 เท่า

ปีที่ 3 อัตราส่วนหนี้สินทั้งสิ้นต่อหุ้นบวกทุนสำรอง ไม่เกิน 1.50 เท่า

โดยมีเจตนารมณ์เพื่อต้องการคุ้มครองสมาชิก หากสหกรณ์ หากเกิดเหตุฉุกเฉินสามารถให้ความคุ้มครองหนี้แก่เจ้าหนี้ได้

2.2 หลักเกณฑ์การลงทุนของสหกรณ์ กำหนดนโยบาย ระเบียบ และหลักเกณฑ์การซื้อและขายหรือลงทุนในหลักทรัพย์ โดยให้ลงทุนไม่เกินร้อยละ 10 ของทุนเรือนหุ้นรวมกับทุนสำรองของสหกรณ์

2) ตั๋วแลกเงินที่ธนาคารเป็นผู้รับรอง สลักหลังหรือรับอาวัล ตั๋วใช้เงินที่ธนาคารเป็นผู้สลักหลังหรือรับอาวัล โดยไม่มีข้อจากัดรับผิด

3) ตราสารหนี้ที่รัฐบาลค้าประกันทั้งเงินต้นและดอกเบี้ย

4) หุ้นกู้ที่มีหลักประกัน หรือไม่ด้อยสิทธิ ที่มีเครดิตเรทติ้งระดับ AA ขึ้นไป จากบริษัทจัดอันดับที่ได้รับความเห็นชอบจาก ก.ล.ต.

5) หน่วยลงทุนของกองทุนรวมตราสารแห่งหนี้ที่ลงทุนในหลักทรัพย์ตามข้อ 3) และ 4) เท่านั้น และการลงทุนดังกล่าวต้องไม่เกินร้อยละ 10 ของทุนเรือนหุ้นและทุนสำรอง และการลงทุนในหุ้นกู้ของแต่ละบริษัทต้องไม่เกินร้อยละ 5 ของปริมาณหุ้นกู้ของบริษัทนั้น รวมทั้งห้ามไม่ให้ลงทุนในอสังหาริมทรัพย์ เว้นแต่สร้างเป็นที่ทำการของสหกรณ์เท่านั้น

2.3 การกำกับดูแลลูกหนี้รายใหญ่ การให้เงินกู้แก่สมาชิกสหกรณ์ไม่เกิน 100 เท่าของรายได้รวม และการให้กู้แก่สหกรณ์อื่น ต้องไม่เกินร้อยละ 10 ของส่วนของผู้ถือหุ้น หรือไม่เกิน 15 ล้านบาท กรณีไม่มีหลักประกัน

2.4 การให้เงินกู้แก่สมาชิกสมทบ จะต้องไม่เกินมูลค่าหุ้นรวมกับเงินฝากของสมาชิกสมทบรายนั้นๆ และภาระหนี้ต่อรายได้ของสมาชิกสมทบต้องไม่เกินร้อยละ 70

2.5 การเป็นสมาชิกเครดิตบูโร การส่งเสริมให้สหกรณ์เข้าเป็นสมาชิกของเครดิตบูโรในระยะแรก ทั้งนี้ การเข้าเป็นสมาชิกเครดิตบูโร เพื่อแก้ไขปัญหาหนี้สินของสมาชิก เป็นการเช็คสุขภาพทางการเงินของสมาชิก เป็นใบรับรองในการให้เงินกู้ให้เหมาะสมกับสุขภาพการเงินของสมาชิก

3) เกณฑ์การกำกับด้านสภาพคล่อง

3.1 การดำรงสินทรัพย์สภาพคล่อง ต้องดำรงสินทรัพย์สภาพคล่องไม่ต่ำกว่าร้อยละ 6 ของเงินรับฝากและเงินกู้ยืม โดยให้ดำรงสินทรัพย์สภาพคล่องเป็นเงินสดและเงินฝากธนาคารไม่ต่ำกว่าร้อยละ 1 และสินทรัพย์สภาพคล่องประกอบด้วย

3.2 การรายงานข้อมูลการดำรงสินทรัพย์สภาพคล่องสภาพคล่อง ให้สหกรณ์ขนาดใหญ่ต้องรายงานแบบข้อมูลการดำรงสินทรัพย์สภาพคล่อง

3.3 กำหนดนโยบายและแผนงานบริหารความเสี่ยงสภาพคล่อง ให้จัดทำนโยบายและแผนบริหารความเสี่ยงด้านสภาพคล่องตามที่นายทะเบียนสหกรณ์กำหนด และมีการทบทวนนโยบายและแผนเป็นระยะหรือทันทีเมื่อมีการเปลี่ยนแปลงกลยุทธ์การดำเนินงาน หรือสถานการณ์ที่เปลี่ยนแปลงไป และกำหนดให้สหกรณ์ขนาดใหญ่ต้องจัดอย่างน้อยทุกปี

4) เกณฑ์การกำกับด้านปฏิบัติการ

4.1 การบริหารความเสี่ยงด้านปฏิบัติการ ให้มีการระบุ ประเมิน ติดตาม ควบคุม หรือลดความเสี่ยง และระบบการจัดเก็บข้อมูล การรายงานความเสี่ยงด้านปฏิบัติการ

4.2 หน่วยงานตรวจสอบภายใน ให้มีผู้ตรวจสอบภายในที่เหมาะสมกับขนาด ลักษณะ และขอบเขตของสหกรณ์ และทำหน้าที่สอบทานและทดสอบระบบการควบคุมภายในและระบบการบริหารความเสี่ยง

ขณะที่บรรยากาศในการรับฟังความคิดเห็นเป็นไปอย่างเรียบร้อย โดยความเห็นแบ่งเป็น 2 ฝ่าย ฝ่ายหนึ่งมีท่าทียอมรับข้อเสนอโดยรวมและเสนอขอผ่อนปรนเกณฑ์กำกับบางเกณฑ์ที่อาจจะมีความเข้มงวดเกินไป ตัวอย่างเช่น การให้สัดส่วนหนี้สินต่อทุนไม่เกิน 1.5 เท่า โดยนับรวมเงินฝากของสหกรณ์เป็นหนี้สินด้วย จะทำให้สหกรณ์ที่มีเงินฝากมากกว่า 1.5 เท่าจำเป็นต้องลดจำนวนเงินฝากดังกล่าว ซึ่งขัดกับหลักปรัชญาของสหกรณ์ที่สนับสนุนการออมของสมาชิก เป็นทำลายความเข้มแข็งของสหกรณ์ในภาพรวมและผลักดันให้ระบบสหกรณ์เข้าสู่ระบบทุนนิยม หากจะต้องการกำกับความเสี่ยงด้านนี้ ควรจะเน้นการลงทุนที่ไม่เสี่ยงของคณะกรรมการสหกรณ์มากกว่า

เช่นเดียวกับการกำหนดเพดานเงินปันผลของสหกรณ์ที่ 6% ต่อปี จะขัดต่อหลักการความเป็นอิสระของสหกรณ์ ซึ่งบางสหกรณ์มีศักยภาพและความรู้เพียงพอที่จะสร้างรายได้ปันผลตอบแทนแก่สมาชิกมากกว่า 6% ดังนั้น ทางออกอาจจะให้เงินปันผลแปรผันไปตามสภาพของเศรษฐกิจหรือตลาดมากกว่าจะกำหนดเพดานไว้แบบนี้ อย่างไรก็ตาม การกำหนดให้ปันผลได้ไม่เกินร้อยละ 80 ของกำไรสุทธิที่เหลือจากการจัดสรรถือว่าเหมาะสมแล้ว เพื่อให้สหกรณ์มีเงินเหลือส่วนหนึ่งมาป้องกันความเสี่ยงต่างๆในอนาคตได้

ขณะที่ประเด็นการลงทุน บางส่วนระบุว่าการกำหนดเครดิตเรทติ้ง AA หรือเทียบเท่าอาจจะสูงเกินไป และมีสินทรัพย์ที่มีเครดิตเรทติ้งดังกล่าวค่อนข้างน้อยในตลาด เป็นการลดช่องทางการลงทุนของสหกรณ์ ขณะที่เกณฑ์เดิมที่กำหนดไว้ระดับ A- หรือเทียบเท่า ถือว่าเป็นตราสารการเงินที่มีความเสี่ยงเพียงพอเหมาะสมแล้ว นอกจากนี้ การกำหนดให้ลงทุนได้ไม่เกิน 10% ของทุนอาจจะน้อยเกินไปและขาดความยืดหยุ่นในการกระจายการลงทุนและควรจะเพิ่มมาเป็นช่วงที่ระดับ 30-50% น่าจะยืดหยุ่นมากกว่า

ด้านการดำรงสินทรัพย์สภาพคล่องที่เพิ่มจาก 1% ของเงินรับฝากและเงินกู้ยืมเป็น 6% สมาชิกหลายท่านระบุว่าปัจจุบันระบบการถอนเงินของสหกรณ์ค่อนข้างมีความรัดกุม โดยการถอนจะมีกำหนดจำนวนการถอนต่อเดือน รวมทั้งต้องทำเรื่องขอถอนเงินล่วงหน้า ซึ่งทำให้โดยรวมสหกรณ์จะไม่มีการถอนเงินเกินกว่า 1% ของเงินรับฝากและเงินกู้ยืมอยู่แล้ว การเพิ่มอัตราส่วนดังกล่าวไปถึง 6% จะสร้างภาระต้นทุนให้กับสหกรณ์อย่างมาก แต่ถ้าหากมาอยู่ที่ระดับ 3% อาจจะพอรับได้

นอกจากนี้ ทางกรมฯ น่าจะนำแนวคิดของการดำรงสินทรัพย์สภาพคล่องต่อสินทรัพย์เสี่ยง หรือ BIS Ratio ของธนาคารพาณิชย์มาปรับใช้ โดยอาจจะให้อัตราการดำรงสินทรัพย์สภาพคล่องมากกว่าธนาคารพาณิชย์หากเห็นว่ามีความเสี่ยงมากกว่า อีกด้านหนึ่ง ตัวเลขดังกล่าวก็จะสามารถนำมาเปรียบเทียบกับระบบการเงินหลักอย่างธนาคารพาณิชย์ได้ว่าส่วนไหนมีความเข้มแข็งมากกว่ากัน

สมาชิกสหกรณ์บางรายระบุว่า การแยกชั้นกำกับเพียง 1 ชั้น คือมีสินทรัพย์มากกว่า 5,000 ล้านบาท อาจจะหยาบเกินไป ควรจะแบ่งชั้นให้มีความละเอียดมากกว่านี้ รวมทั้งขนาดของสหกรณ์หลายครั้งไม่ได้สะท้อนความเสี่ยงของสหกรณ์ กรมฯ ควรจะมีหลักเกณฑ์ที่ชัดเจนถึงการประเมินความเสี่ยงของสหกรณ์และเกณฑ์การกำกับของสหกรณ์ที่มีความเสี่ยงแต่ละรูปแบบแยกออกจากกันอย่างชัดเจน

ขณะที่ประเด็นคุณสมบัติของกรรมการที่จะต้องมีความรู้ความสามารถ ควรจะต้องจัดทำหลักสูตรเฉพาะและใช้ระบบใบอนุญาตหรือใบรับรอง เพื่อเปิดโอกาสให้สมาชิกต่างสามารถพัฒนาความรู้ความสามารถขึ้นมาทำหน้าที่กรรมการของสหกรณ์ได้ ซึ่งอาจจะมีต้นทุนต่ำกว่าและมีความยืดหยุ่นมากกว่าในการบริหารจัดการ

ทั้งนี้ ในส่วนนี้นายพิเชษฐ์ระบุว่าจะนำไปหารือกับกระทรวงการคลังและธนาคารแห่งประเทศไทย (ธปท.) ในฐานะเจ้าของเรื่อง ตามมติคณะรัฐมนตรีเมื่อวันที่ 7 มีนาคม 2560 ต่อไป ก่อนที่จะประกาศเกณฑ์ในวันที่ 1 มิถุนายน 2560 ทั้งนี้กรมฯ จะค่อยๆ ประกาศเกณฑ์ที่สมาชิกสหกรณ์ส่วนใหญ่ไม่มีปัญหาหรือข้อท้วงติงไปก่อน ขณะที่ในบางประเด็นที่มีข้อท้วงติงในวันนี้อาจจะทยอยออกตามมา เพื่อให้สหกรณ์ต่างๆ มีเวลาในการปรับตัวกับเกณฑ์การกำกับใหม่

ขณะที่อีกด้านหนึ่งมีความเห็นคัดค้านว่า การกำกับดูแลอาจจะเป็นการแก้ไขปัญหาที่ผิดจุด เนื่องจากประเด็นปัญหาที่เกิดขึ้นก่อนหน้านี้ส่วนใหญ่เป็นปัญหาเรื่องคน ไม่ใช่ระบบ และควรจะจัดการเป็นรายกรณีไป ไม่ควรจะทำให้สหกรณ์ทั้งหมดเกิดปัญหาตามมาด้วย ซึ่งที่ผ่านมาสหกรณ์ส่วนใหญ่ก็สามารถดำเนินงานได้ดี ไม่มีปัญหาแต่อย่างใด

การกำกับสหกรณ์ทั้งหมดด้วยเกณฑ์เดียวแบบ One Size Fit All จะทำลายการเติบโตของระบบสหกรณ์ในระยะยาว สหกรณ์ที่ไม่มีปัญหาก็จะมีปัญหาขึ้นมา การเอื้อมมือไปช่วยเหลือสมาชิกหรือสหกรณ์อื่นๆ ก็จะทำได้ยากลำบากมากขึ้น ซึ่งขัดต่อหลักปรัชญาของสหกรณ์ที่ต้องการพึ่งพากันและกัน และผลักดันระบบสหกรณ์เข้าสู่ระบบทุนนิยมเสรีอย่างเต็มตัว

“การใช้เกณฑ์แบบนี้เหมือนกับขุดต้นไม้ยืนต้นใหญ่ที่ชื่อว่าสหกรณ์ออกมา มาตัดแต่งกิ่งให้กระชับ รัดกุมมากขึ้น แล้วเอาไปใส่กระถางใหม่ที่มีขนาดแตกต่างกันไป การแก้ปัญหาแบบนี้มันไม่ถูกต้อง ต้นไม้ใหญ่ ใหญ่แค่ไหนถ้ามาอยู่ในโอ่งมันก็มีขอบเขต ไปได้ไม่เท่าไหร่ เพราะถูกยกออกจากพื้นดิน เหมือนออกมาบอนไซไว้ ที่ถามว่าโกงๆ ไปไม่ใช่คนเก่งหรือ ก็เป็น ดร. กันทั้งนั้น มีความรู้ความสามารถ ไม่เช่นนั้นคงโกงไม่ได้ขนาดนั้นหรอก ที่ต้องแก้ไม่ใช่ระบบ แต่คนที่เข้ามาบริหารที่ดี” สมาชิกรายหนึ่งกล่าว