นายอาดิตยา แมตทู (Aaditya Mattoo) หัวหน้านักเศรษฐศาสตร์ของธนาคารโลกประจำภูมิภาคเอเชียตะวันออกและแปซิฟิก

วันที่ 8 ตุลาคม 2567 ธนาคารโลก(World Bank) จัดแถลงข่าวผ่านช่องทาง Zoom ก่อนการเปิดตัว รายงานอัพเดทเศรษฐกิจของภูมิภาคเอเชียตะวันออกและแปซิฟิก: การจ้างงานและเทคโนโลยี (East Asia and Pacific Economic Update: Jobs and Technology) ของธนาคารโลกฉบับเดือนตุลาคม 2567 โดยนายอาดิตยา แมตทู (Aaditya Mattoo) หัวหน้านักเศรษฐศาสตร์ของธนาคารโลกประจำภูมิภาคเอเชียตะวันออกและแปซิฟิกของธนาคารโลก จะนำเสนอข้อค้นพบสำคัญ ๆ จากรายงานและตอบคำถามจากสื่อมวลชน

รายงานฉบับนี้เน้นถึงพัฒนาการสำคัญสามด้าน ได้แก่ 1)การเปลี่ยนแปลงของพลวัตการเติบโตในภูมิภาค จากการเติบโตที่ชะลอตัวของประเทศจีน 2)รูปแบบการค้าและการลงทุนที่เปลี่ยนแปลงไป เนื่องจากความตึงเครียดที่เกิดขึ้นทั่วโลก และ 3)ผลกระทบของเทคโนโลยี เช่น หุ่นยนต์ ปัญญาประดิษฐ์ และแพลตฟอร์มดิจิทัล ต่องานในภูมิภาค

นายอาดิตยากล่าวว่า ภูมิภาคนี้ยังคงเติบโตอย่างต่อเนื่องและเร็วกว่าส่วนอื่นๆของโลก ประเทศส่วนใหญ่ในภูมิภาคนี้ก็ขยายตัวเช่นกัน แต่การเติบโตจะช้ากว่าที่เคยเป็นก่อนเกิดการระบาดใหญ่ และเกือบทุกประเทศในภูมิภาคนี้ เมื่อเปรียบเทียบผลผลิตต่อหัวของประชากร (per capita output) กับระดับก่อนการระบาดใหญ่ มีหลายประเทศ เช่น จีน และเวียดนามซึ่งสูงกว่าระดับก่อนการระบาดใหญ่ถึง 20-25% แต่ก็อีกหลายประเทศ โดยเฉพาะในมหาสมุทรแปซิฟิก เมียนมา ที่ยังไม่ได้กลับสู่จุดเดิมด้วยซ้ำ

ข้อเท็จจริงที่น่าสนใจประการหนึ่งในภูมิภาค คือ กำลังตามทันประเทศร่ำรวยอย่างรวดเร็ว การเติบโตของประเทศในภูมิภาคเมื่อเทียบกับการเติบโตใน สหภาพยุโรป สหราชอาณาจักร และสหรัฐฯ นับว่าเร็วมากแต่ก็เห็นได้ว่ากำลังชะลอตัวลง และฟื้นตัวไม่เท่าเทียมกัน เนื่องจากการบริโภคภาคเอกชนที่เคยเป็นปัจจัยหนุน การใช้จ่ายของผู้บริโภค ได้ชะลอตัวลงในประเทศส่วนใหญ่ ในขณะเดียวกันองค์ประกอบที่สำคัญซึ่งก็คือ การลงทุนเพิ่มกำลังการผลิตนั้นก็ค่อนข้างช้า การเติบโตและการลงทุนทั่วทั้งภูมิภาคจึงชะลอตัวลง

อย่างไรก็ตามการส่งออกเริ่มฟื้นตัวอย่างค่อยเป็นค่อยไป ปัจจุบันหลายประเทศในภูมิภาคนี้ไม่ได้ส่งออกสินค้ามากนัก แต่เน้นการบริการ โดยเฉพาะการท่องเที่ยว และการท่องเที่ยวก็ฟื้นตัวเช่นกัน แต่มีบางประเทศเท่านั้นที่กลับมาอยู่ในระดับก่อนการระบาด

พัฒนาการอีกด้านของภูมิภาค คือ รูปแบบการค้าขายในภูมิภาคกำลังเปลี่ยนแปลง ยกตัวอย่าง จีน ที่ส่งสินค้าออกไป สหรัฐอเมริกา สหภาพยุโรป และประเทศที่ก้าวหน้าอื่นๆ รวมถึงในภูมิภาคเอเชียตะวันออกแปซิฟิก สัดส่วนการส่งออกของประเทศเหล่านี้ได้ลดลงอย่างมากในช่วง 20 ปีที่ผ่านมา แต่สัดส่วนส่วนแบ่งการส่งออกไปยังประเทศในอาเซียน และส่วนอื่นๆของโลกเพิ่มขึ้น

“สิ่งเหล่านี้เป็นการพัฒนาที่สำคัญสำหรับภูมิภาคที่กำลังมีการบูรณาการภายในมากขึ้น และยังขึ้นอยู่กับส่วนอื่นๆ ของโลก และสถานการณ์เศรษฐกิจของประเทศอื่นๆ ทั่วโลกด้วย”

สำหรับด้านนโยบายการเงิน นายอาดิตยากล่าวว่า นโยบายการเงินยังไม่มีการขยายตัว(not expansionary) แต่มีการผ่อนคลาย(easing) เพราะการปรับลดอัตราดอกเบี้ยนโยบายของสหรัฐฯได้เพิ่มพื้นที่(space) ให้มากขึ้นสำหรับนโยบายการเงินในภูมิภาค อีกทั้งอัตราเงินเฟ้อในภูมิภาคได้ลดลงและอยู่ในกรอบเป้าหมายของประเทศส่วนใหญ่ ยกเว้น สปป.ลาว

ส่วนด้านความเสี่ยงต่อการเติบโตในภูมิภาคมี 3 ด้านด้วยกัน ประการแรก คือ ความขัดแย้งทางภูมิรัฐศาสตร์ สถานการณ์ที่กำลังเกิดขึ้นในตะวันออกกลาง ทำให้การคมนาคมหยุดชะงักแล้ว เรือต้องแล่นอ้อมแหลมกู๊ดโฮป แทนที่จะใช้เส้นทางที่สั้นกว่าและราคาถูกกว่า ซึ่งหมายความว่าค่าขนส่งในปัจจุบันสูงขึ้น 40% เมื่อเทียบกับช่วงก่อนที่ความขัดแย้งในตะวันออกกลางจะเริ่มต้นขึ้น ความเสี่ยง คือ ความขัดแย้งจะยุติบานปลาย ราคาน้ำมันสูงขึ้นหากกระทบต่อเศรษฐกิจโลกก็จะส่งผลต่ออุปสงค์ด้วย

ความเสี่ยงประการที่สองคือ สิ่งที่จะเกิดขึ้นจากเศรษฐกิจหรือประเทศใหญ่ที่สำคัญชะลอตัว การเติบโตของจีนเป็นกลไกที่มีพลังสำหรับทั้งโลก และเครื่องยนต์นั้นยังคงช่วยได้ ด้วยการสนับสนุนการเติบโตในประเทศอื่นๆ แต่เมื่อการเติบโตของจีนชะลอตัวลง แรงผลักดันก็ถดถอยลง

ความเสี่ยงประการสุดท้าย คือ นโยบาย ในโลกได้มีการออกมาตรการใหม่ๆ มากมายที่บิดเบือน ภูมิภาคนี้เองก็มีส่วนร่วมเช่นกัน และก็มีความกังวลใหม่ต่อ สิ่งที่อาจเกิดขึ้นกับนโยบายการค้าในสหรัฐฯ หลังการเลือกตั้งเป็นอีกประเด็นที่น่ากังวล สิ่งเหล่านี้จึงเป็นความกังวลในระยะสั้น

นายอาดิตยากล่าวว่า ในรายงานฉบับนี้ ยังมองในระยะยาวอีกด้วย ภูมิภาคนี้ประสบความสำเร็จในการพัฒนาอย่างโดดเด่น ความยากจนได้ลดลงอย่างมาก จากการเปลี่ยนมาเป็น ระบบตลาดเสรี มีการเปิดกว้าง แต่ความเปิดกว้างนั้นไม่อาจมองข้ามได้อีกต่อไป จากที่มีการผลิตที่ใช้แรงงานเข้มข้น(labor intensive production) โดยจ้างงานจำนวนมาก แต่ปัจจุบันเกิดคำถามใหม่ของความสัมพันธ์ระหว่างการเติบโตและงาน เพราะ มีการนำเทคโนโลยีมาใช้ ทั้งหุ่นยนต์อุตสาหกรรม และ AI รวมไปถึงแพลตฟอร์มดิจิทัล ประชากรสูงวัยที่เพิ่มมากขึ้น ซึ่งมีผลต่อการจ้างงาน

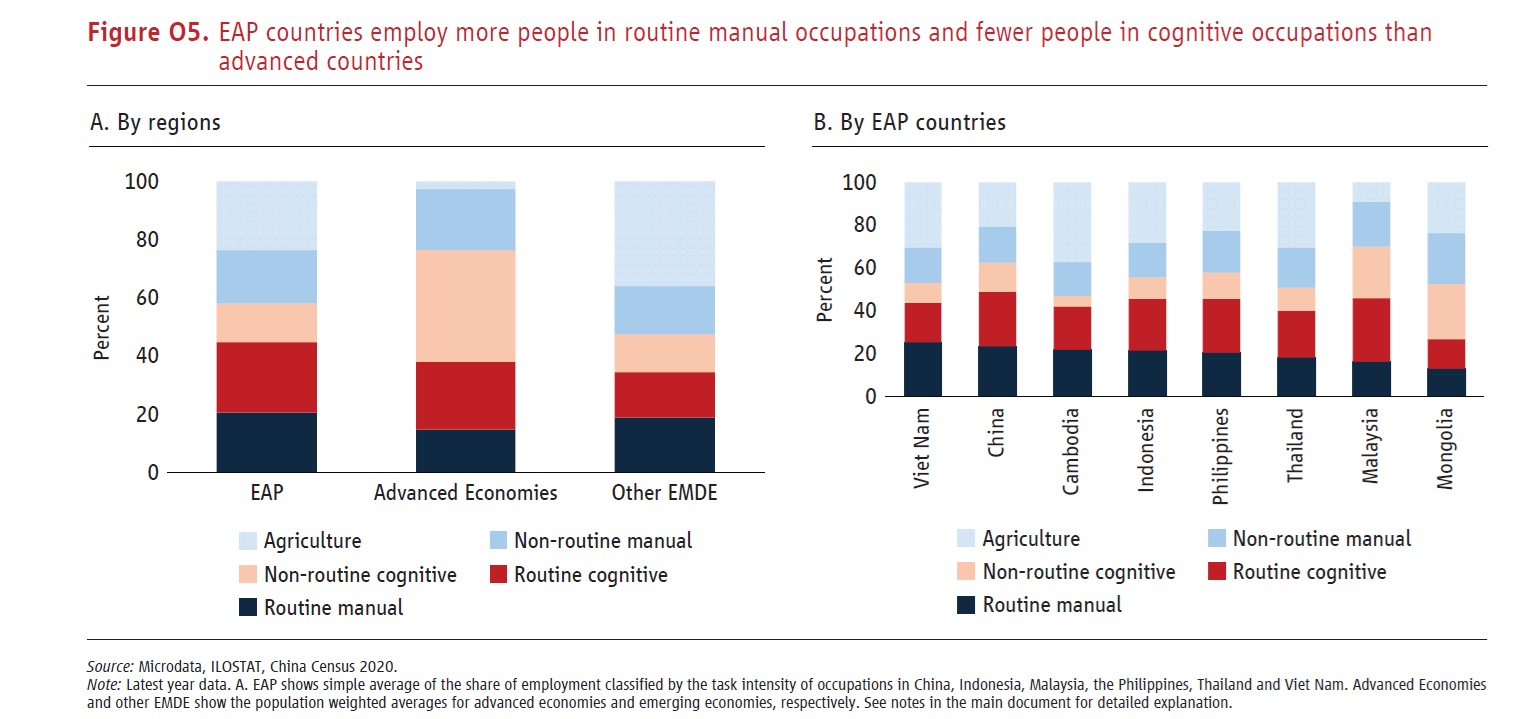

ภูมิภาคเอเชียแปซิฟิกมีการจ้างแรงงานในงาน routine (งานที่มีขั้นตอนกระบวนการในการทำงานที่ชัดเจน เป็นลำดับและทำวนไป) แต่จ้างงานที่ต้องใช้การคิด (cognitive) น้อยกว่าประเทศเศรษฐกิจก้าวหน้า

การใช้เทคโนโลยีมีผลกระทบต่องานแต่ละประเภทแตกต่างกัน คำถามสำคัญก็คือ คนจะอยู่ตรงไหน การศึกษาพบว่าคนทำงานประเภท routine และ หรือไม่ใช่ routine มีสัดส่วนมากกว่า 60% โดยเฉลี่ยของประชากร มากกว่าคนที่ทำงานด้วยการใช้ความคิดเป็นส่วนใหญ่ เมื่อเปรียบเทียบกับประเทศอุตสาหกรรมแล้ว การทำงานแบบ routine นั้นมีสัดส่วนในการจ้างงานในภูมิภาคมากกว่าในประเภทเศรษฐกิจก้าวหน้า และคนทำงานที่เกี่ยวข้องกับงานด้านความรู้ความเข้าใจที่ไม่ใช่งานประจำนั้นมีสัดส่วนน้อยกว่ามาก

จึงนำไปสู่ข้อสรุป ว่า ผลกระทบที่ใหญ่ที่สุดต่อการจ้างงานในภูมิภาคจะมาจากหุ่นยนต์อุตสาหกรรม แต่ด้าน AI ยังคงค่อนข้างไม่มาก ซึ่งเห็นได้ชัดในหลายประเทศ ยกเว้นมาเลเซียซึ่งมีาสัดส่วนคนทำงานด้านการใช้ความรู้ความเข้าใจมากเมื่อเทียบกับประชากรทั้งหมด

ในภูมิภาคมีการนำหุ่นยนต์มาใช้เพิ่มขึ้นในอย่างน้อย 4 ประเทศ โดยประเทศไทยและมาเลเซียเป็นผู้นำ แต่ตอนนี้จีนและเวียดนามได้แซงหน้าในการนำหุ่นยนต์มาใช้

การใช้หุ่นยนต์ไม่เพียงจำกัดในภาครถยนต์และคอมพิวเตอร์และอุปกรณ์อิเล็กทรอนิกส์ แต่ยังรวมถึงภาคส่วนต่างๆ เช่น ยางและพลาสติก แม้อัตราการใช้หุ้ยนต์ยังค่อนข้างต่ำในประเทศเช่น อินเดีย แต่ผลกระทบจากการใช้หุ่นยนต์เห็นได้ทั่วทั้งภูมิภาค

แม้มีการประเมินกันว่าการใช้หุ่นยนต์จะทำให้คนตกงาน เพราะงานบางอย่างใช้คนน้อยลง แต่การใช้หุ่นยนต์เพิ่มประสิทธิภาพ สามารถผลิตได้มากขึ้น ดังตัวอย่าง ของการผลิตรถยนต์ และจากการวิเคราะห์อย่างรอบคอบในเวียดนาม พบว่าการนำหุ่นยนต์อุตสาหกรรมมาใช้นั้นช่วยเพิ่มการจ้างงานได้จริง โดยเฉพาะแรงงานที่มีทักษะสูง

“เราคาดการณ์ว่าทั่วทั้งภูมิภาค การใช้หุ่นยนต์อาจสร้างงานที่มีทักษะสูงได้มากถึง 2 ล้านตำแหน่งในเวลาประมาณ 4-5 ปี แต่ในขณะเดียวกัน การใช้หุ่นยนต์ทำให้คน 1.5 ล้านคนตกงาน และคนงานที่มีทักษะต่ำเหล่านี้ก็หาที่ใหม่ นี่คือการเปลี่ยนผ่านที่เราต้องช่วยคนงาน”

ส่วน AI ยังอยู่ในช่วงเริ่มต้น ไม่ได้ส่งผลกระทบมากนัก แต่การวิเคราะห์เบื้องต้นของเราชี้ให้เห็นว่าภายในประเทศต่างๆ อาชีพที่เริ่มใช้ AI มากกว่าอาจมีรายได้ลดลงบ้างแล้ว แม้ว่าจะยังไม่มีสัญญาณบ่งบอกถึงผลกระทบต่องานก็ตาม และในบรรดาคนงาน ก็พบว่าคนที่มีการศึกษาสูงกว่าและผู้หญิงได้รับผลกระทบมากกว่าเล็กน้อย

“สิ่งที่ต้องทำ สิ่งที่สำคัญที่สุดคือ การจัดเตรียมทักษะที่จำเป็นในการทำงานให้กับคนงานของเรา ทั้งทักษะดิจิทัล เป็นทักษะทางสังคมและอารมณ์ ซึ่งเป็น AI และหุ่นยนต์ไม่สามารถทำได้ ดังนั้นจึงเป็นแหล่งที่มาของความได้เปรียบเชิงเปรียบเทียบ”

ภูมิภาคนี้มีการศึกษาด้าน STEM ค่อนข้างต่ำ ต้องส่งเสริมด้าน STEM และจัดการด้านคนงานไปพร้อมๆ กัน และต้องสามารถขับเคลื่อนไปประเทศที่มีโอกาส อย่างเช่น จีนและเวียดนาม ที่มีข้อจำกัดในการเคลื่อนย้ายแรงงาน ทำให้สามารถดึงคนในภูมิภาคที่งานของพวกเขาถูกคุกคาม และเป็นการยากสำหรับพวกเขาที่จะสามารถใช้ประโยชน์ได้

“รูปแบบการพัฒนาของเอเชียตะวันออกซึ่งอาศัยตลาดโลกที่เปิดกว้างและการผลิตที่ใช้แรงงานเข้มข้น กำลังถูกท้าทายจากความตึงเครียดทางการค้าและเทคโนโลยีใหม่ๆ การตอบสนองที่ดีที่สุดคือการทำให้ข้อตกลงทางการค้ามีความลึกซึ้งยิ่งขึ้น และเพื่อให้ผู้คนมีทักษะและความคล่องตัวในการใช้ประโยชน์จากเทคโนโลยีใหม่”

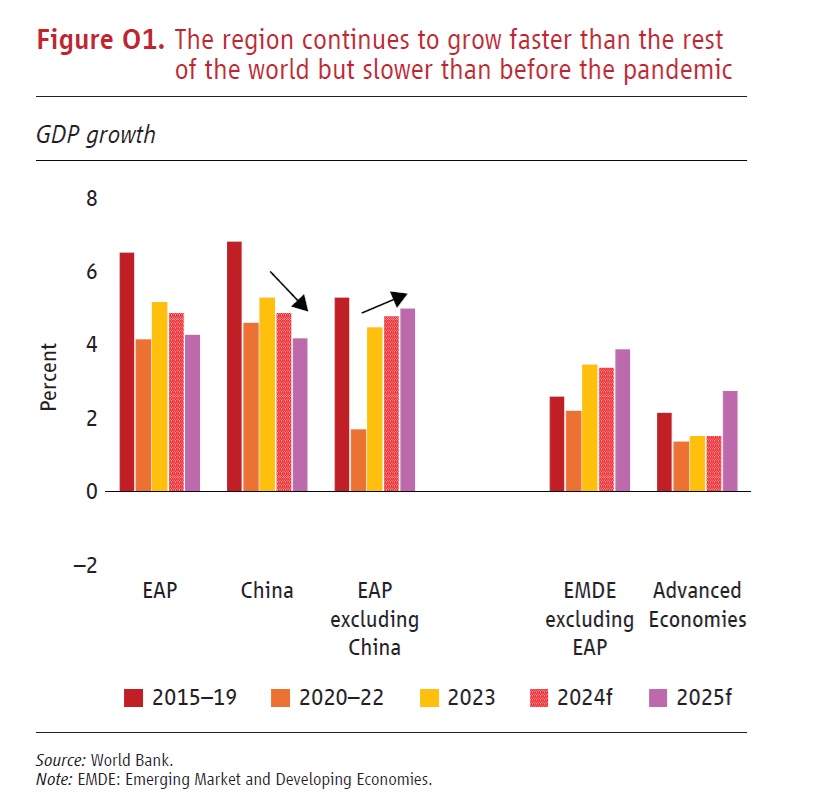

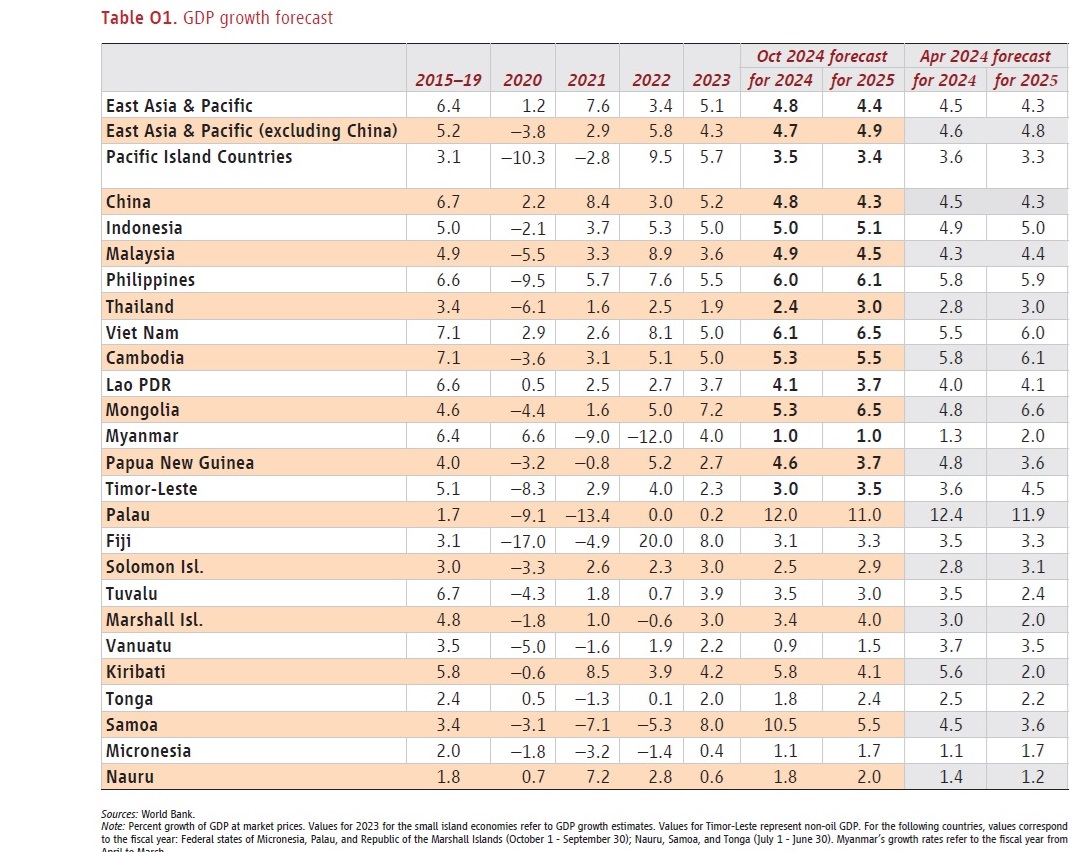

ธนาคารโลก (World Bank) ระบุในรายงานอัพเดทเศรษฐกิจของภูมิภาคเอเชียตะวันออกและแปซิฟิก (East Asia and Pacific Economic Update) ว่าในปี 2567 ประเทศในภูมิภาคเอเชียตะวันออกและแปซิฟิก (East Asia and Pacific: EAP) ที่กำลังพัฒนา ยังคงเติบโตเร็วกว่าภูมิภาคอื่น ๆ ของโลก แต่ช้ากว่าช่วงก่อนเกิดโรคระบาดของโควิด-19

ธนาคารโลกคาดการณ์ว่าอัตราการเติบโตในภูมิภาคเอเชียตะวันออกและแปซิฟิกจะขยายตัว 4.8% ภายในปี 2567 แต่จะชะลอตัวลงเหลือ 4.4% ในปี 2568 โดยการเติบโตของเศรษฐกิจจีนที่มีขนาดใหญ่ที่สุดในภูมิภาค คาดว่าจะลดลงจาก 4.8% ในปีนี้ เหลือ 4.3% ในปี 2568 เป็นผลมาจากตลาดอสังหาริมทรัพย์ที่อ่อนแออย่างต่อเนื่อง ความเชื่อมั่นของผู้บริโภคและนักลงทุนต่ำ รวมถึงความท้าทายเชิงโครงสร้าง เช่น การเข้าสู่สังคมผู้สูงวัยและสถานการณ์ความขัดแย้งในระดับโลก

ธนาคารโลกยังคาดว่าการเติบโตทางเศรษฐกิจในส่วนอื่น ๆ ของภูมิภาคจะเพิ่มขึ้นจาก 4.7% ในปี 2567 เป็น 4.9% ในปี 2568 จากการบริโภคภายในประเทศที่เพิ่มขึ้น การส่งออกสินค้าที่ฟื้นตัว และการกลับมาของการท่องเที่ยว ในบรรดาประเทศขนาดใหญ่ มีเพียงอินโดนีเซียเท่านั้นที่คาดว่าจะเติบโตในปี 2567 และ 2568 ได้ในระดับก่อนเกิดการระบาดของโควิด-19 หรือสูงกว่านั้น ในขณะที่การเติบโตในมาเลเซีย ฟิลิปปินส์ ไทย และเวียดนาม คาดว่าจะต่ำกว่าระดับดังกล่าว สำหรับกลุ่มประเทศหมู่เกาะแปซิฟิก คาดว่าจะเติบโต 3.5% ในปี 2567 และ 3.4% ในปี 2568 เนื่องจากการท่องเที่ยวที่ฟื้นตัว แต่การเติบโตของการลงทุนยังคงอ่อนแอทั่วทั้งภูมิภาค

“ประเทศในภูมิภาคเอเชียตะวันออกและแปซิฟิกยังคงเป็นกลไกขับเคลื่อนการเติบโตของเศรษฐกิจโลก” มานูเอลา วี. เฟอโร รองประธานธนาคารโลกประจำภูมิภาคเอเชียตะวันออกและแปซิฟิกกล่าว “อย่างไรก็ตาม การเติบโตเริ่มชะลอตัว เพื่อรักษาการเติบโตที่แข็งแกร่งในระยะกลางไว้ ประเทศในภูมิภาคเอเชียตะวันออกและแปซิฟิกจะต้องดำเนินการเชิงรุกในการปรับปรุงและปฏิรูปเศรษฐกิจของตนให้ทันสมัยเพื่อนำไปสู่การเปลี่ยนแปลงของรูปแบบทางการค้าและเทคโนโลยี”

รายงานอัปเดตเศรษฐกิจฉบับนี้ เน้นปัจจัยสามประการที่มีอิทธิพลต่อการเติบโตในภูมิภาค ได้แก่ การเปลี่ยนแปลงการค้าและการลงทุน การชะลอตัวของการเติบโตทางเศรษฐกิจจีน และความไม่แน่นอนของนโยบายระดับโลกที่เพิ่มขึ้น

ประการแรก ความตึงเครียดทางการค้าล่าสุดระหว่างสหรัฐฯ และจีนได้สร้างโอกาสให้ประเทศต่าง ๆ เช่น เวียดนามได้ขยายบทบาทของตนในห่วงโซ่มูลค่าโลก (Global Value Chains) ด้วยการ “เชื่อมโยง (connecting)” พันธมิตรทางการค้ารายใหญ่ โดยพบว่าบริษัทเวียดนามที่ส่งออกไปยังสหรัฐฯ มียอดขายเติบโตเร็วกว่าบริษัทที่ส่งออกไปยังจุดหมายปลายทางอื่น ๆ เกือบ 25% ในระหว่างปี 2561 – 2564 อย่างไรก็ตาม มีหลักฐานใหม่บ่งชี้ว่าเศรษฐกิจอาจถูกจำกัดให้มีบทบาทเป็น “ตัวเชื่อมโยงทางเดียว (one-way connector)” มากขึ้น เนื่องจากมีการกำหนดกฎเกณฑ์แหล่งกำเนิดสินค้า (rules-of-origin) ที่เข้มงวดยิ่งขึ้นสำหรับการนำเข้าและการส่งออก

ประการที่สอง ประเทศเพื่อนบ้านของจีนได้รับประโยชน์จากการเติบโตอย่างแข็งแกร่งของจีนตลอดช่วงสามทศวรรษที่ผ่านมา แต่ขนาดของแรงกระตุ้นดังกล่าวกำลังลดลง จีนดึงประเทศอื่น ๆ เข้ามาเกี่ยวข้องด้วยความต้องการนำเข้า แต่ขณะนี้การเติบโตดังกล่าวยังต่ำกว่า GDP เสียอีก โดยการนำเข้าเติบโตเพียง 2.8% ในช่วงเจ็ดเดือนแรกของปีนี้ เทียบกับราว % ต่อปีในช่วงทศวรรษก่อนหน้า

ประการที่สาม ความไม่แน่นอนของนโยบายระดับโลกอาจส่งผลกระทบเชิงลบต่อเศรษฐกิจของภูมิภาคเอเชียตะวันออกและแปซิฟิก นอกจากความไม่แน่นอนทางด้านภูมิรัฐศาสตร์แล้ว ความไม่แน่นอนของนโยบายเศรษฐกิจที่เพิ่มมากขึ้นอาจทำให้ผลผลิตภาคอุตสาหกรรมและราคาหุ้นในภูมิภาคเอเชียตะวันออกและแปซิฟิก ลดลงถึง 0.5% และ 1% ตามลำดับ

การนำเสนอในหัวข้อพิเศษ (Special Focus) ในรายงานฉบับนี้ ได้ศึกษาว่าประเทศต่าง ๆ ในภูมิภาคนี้สามารถใช้ประโยชน์จากเทคโนโลยีใหม่ ๆ เพื่อสร้างงานให้กับประชาชนของตนต่อไปได้อย่างไร หุ่นยนต์ในอุตสาหกรรม ปัญญาประดิษฐ์ (AI) และแพลตฟอร์มดิจิทัล ส่งผลกระทบต่อตลาดแรงงานในภูมิภาค ระหว่างปี 2561 ถึง 2565 การนำหุ่นยนต์มาใช้ช่วยสร้างงานให้กับแรงงานที่มีทักษะอย่างเป็นทางการประมาณ 2 ล้านคน (4.3% ของแรงงานมีฝีมือ) เนื่องจากผลิตภาพที่สูงขึ้นและขนาดการผลิตที่เพิ่มขึ้น รวมถึงความต้องการทักษะเสริม แต่หุ่นยนต์ก็ได้เข้ามาแทนที่แรงงานที่มีทักษะต่ำประมาณ 1.4 ล้านคน ( 3.3% ของแรงานทักษะต่ำ) ในกลุ่มประเทศอาเซียน 5 ประเทศ

เมื่อพิจารณาถึงประเภทของงานในภูมิภาคเอเชียตะวันออกและแปซิฟิก ส่วนใหญ่เป็นงานที่ใช้แรงงานคน ทำให้งานที่ AI หรือปัญญาประดิษฐ์จะเข้ามาแทนที่ได้มีสัดส่วนที่น้อยกว่าเมื่อเทียบกับเศรษฐกิจขั้นสูง แต่ภูมิภาคนี้ก็ยังอยู่ในสถานะที่ใช้ประโยชน์จากของ AI ในการเพิ่มผลิตภาพได้น้อย เนื่องจากมีงานเพียง 10% เท่านั้น ที่สามารถนำ AI เข้ามาสนับสนุน ในขณะที่ ประเทศที่มีเศรษฐกิจขั้นสูงมีงานที่สามารถใช้ AI สนับสนุนได้มากถึงประมาณ 30%

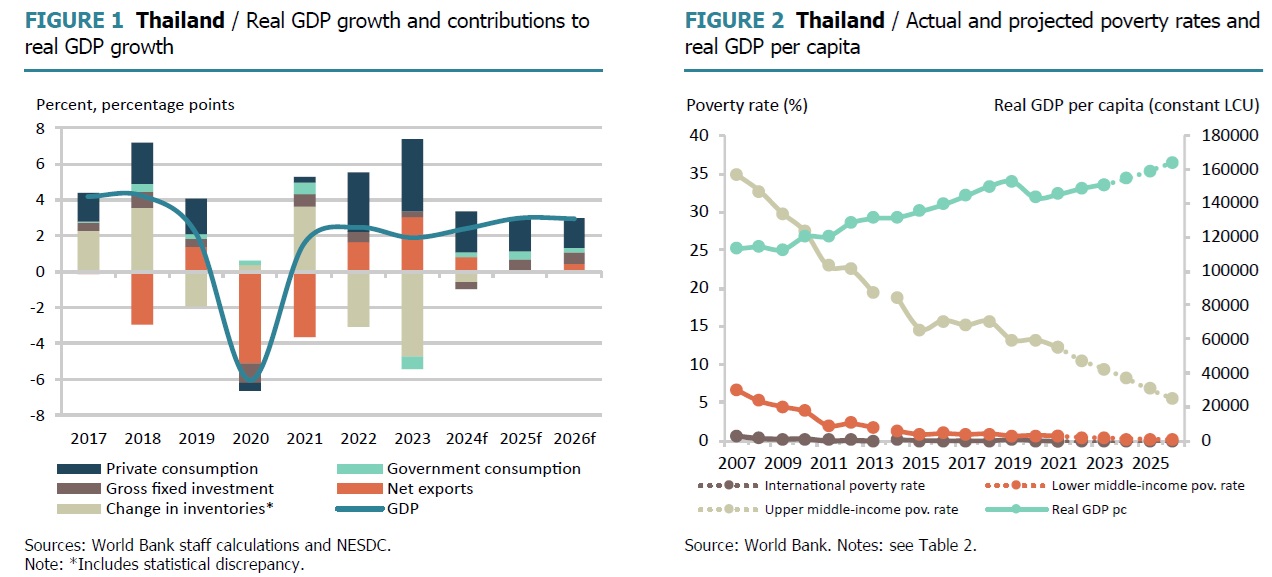

สำหรับประเทศไทย รายงาน East Asia and Pacific Economic Update ระบุว่า ประเทศไทยยังโตตามหลังประเทศเพื่อนบ้านในอาเซียน โดยคาดว่าการเติบโตของ GDP ที่แท้จริง(real GDP ) คาดว่าจะเร่งตัวขึ้นเป็น 2.4% ในปี 2567 โดยได้แรงหนุนจากการฟื้นตัวของการบริโภคภาคเอกชนและการท่องเที่ยว อัตราเงินเฟ้อยังคงอยู่ในระดับต่ำท่ามกลางอุปสงค์ในประเทศที่ยังคงซบเซา ส่วนความยากจนคาดว่าจะลดลงเหลือ 8.2% ในปี 2567 โดยได้แรงหนุนจากการเติบโตที่เร่งตัวขึ้นและอัตราเงินเฟ้อที่ผ่อนคลายลง แม้การกระตุ้นการบริโภคอาจกระตุ้นการเติบโตในระยะสั้น แต่การปฏิรูปเชิงโครงสร้างมีความจำเป็นเพื่อยกระดับการเติบโตในระยะยาว

การเติบโตของการส่งออกสินค้าที่แข็งแกร่งขึ้น การขยายตัวของการบริโภคภาคเอกชน และการฟื้นตัวของการท่องเที่ยว ส่งผลให้การเติบโตเพิ่มขึ้นเล็กน้อย การใช้จ่ายทางการคลังเร่งตัวขึ้นหลังจากล่าช้าไปเจ็ดเดือน น้ำท่วมหนักในภาคเหนือของประเทศไทยส่งผลกระทบพื้นที่เกษตรกรรม ประมง และปศุสัตว์ ซึ่งอาจสร้างแรงกดดันต่อราคาอาหาร ความเสี่ยงในการเติบโตเพิ่มขึ้นพร้อมกับโอกาสที่เพิ่มขึ้นของกระเป๋าเงินดิจิทัล ซึ่งเป็นโครงการแจกเงินสดขนาดใหญ่ที่มีเป้าหมายพลเมืองกว่า 45 ล้านคน ที่กำลังดำเนินการอยู่ หากมุ่งเป้าไปที่ครัวเรือนกลุ่มเปราะบางก็สามารถกระตุ้นการบริโภคภายในประเทศได้ในระยะสั้น แต่จะเพิ่มแรงกดดันต่อหนี้สาธารณะ

การฟื้นตัวของการส่งออกสินค้าตามหลังผู้ส่งออกรายใหญ่ส่วนใหญ่ในเอเชีย การเกินดุลการค้าสินค้ายังต่ำกว่าระดับก่อนเกิดโรคระบาด โดยมาจากการนำเข้าน้ำมันที่สูงอย่างต่อเนื่อง และการขาดดุลการค้าที่เพิ่มขึ้นกับจีน สาเหตุหลักคือ อุปสงค์ของจีนที่อ่อนแอและการนำเข้าที่เพิ่มขึ้น เป็นผลจากการเบี่ยงเบนทางการค้าอันเนื่องจากความตึงเครียดระหว่างสหรัฐฯ และจีน

ในระยะกลาง การเติบโตตามศักยภาพกำลังเผชิญกับอุปสรรคจากความท้าทายเชิงโครงสร้าง เช่น ประชากรสูงอายุที่มากขึ้น และการเติบโตของผลิตภาพที่ช้าลง ความยากจนลดลง แต่ชะลอตัวลงเนื่องจากการรายได้ของครัวเรือนซบเซา และความยากลำบากในการเข้าถึงกลุ่มคนยากจนที่เหลืออยู่ แม้มาตรการกระตุ้นการบริโภคที่มุ่งเป้าไปที่ครัวเรือนที่มีรายได้น้อย สามารถสนับสนุนการลดความยากจนในระยะสั้นได้ แต่ความท้าทายเชิงโครงสร้างและความเสี่ยงยังมีอยู่ ความกดดันทางการเงินที่เกี่ยวข้องกับหนี้ครัวเรือนในระดับสูงยังคงมีอยู่ และผลกระทบที่เพิ่มขึ้นของเหตุการณ์สภาพภูมิอากาศต่อครัวเรือนที่มีรายได้น้อยยังคงเป็นอุปสรรคสำคัญต่อการลดความยากจน

การเติบโตจะเร่งขึ้นจาก 1.9% ในปี 2566 เป็น 2.4% ในปี 2567 การเติบโตในช่วงครึ่งหลังของปีคาดว่าจะดีขึ้นต่อไปด้วยการสนับสนุนจากการเร่งดำเนินการตามงบประมาณและการส่งออกสินค้า การท่องเที่ยวและการบริโภคภาคเอกชนจะยังคงเป็นแรงขับเคลื่อนหลักในปีนี้ แต่การเติบโตกลับชะลอตัวลง การท่องเที่ยวคาดว่าจะกลับสู่ระดับก่อนการระบาดในช่วงกลางปี 2568 การส่งออกสินค้าในสกุลเงินดอลลาร์สหรัฐคาดว่าจะเติบโต 2.4% ในปีนี้ เนื่องจากการค้าโลกที่เอื้ออำนวย แม้เศรษฐกิจจีนจะชะลอตัวก็ตาม

ในปี 2568 คาดว่าการเติบโตจะเร่งตัวขึ้นเป็น 3.0% โดยได้แรงหนุนจากการบริโภคภาคเอกชนและการฟื้นตัวของการลงทุน อัตราเงินเฟ้อทั่วไปจะชะลอตัวลงสู่ระดับต่ำสุดในภูมิภาคที่ 0.7% ในปี 2567 ซึ่งต่ำกว่ากรอบเป้าหมายของธนาคารกลาง เนื่องจากการชะลอตัวของราคาอาหารและพลังงานและการเติบโตที่ต่ำกว่าศักยภาพ(negative output gap) การขาดดุลทางการคลังคาดว่าจะแคบลงในปีงบประมาณ 2024 เนื่องจากความล่าช้าของงบประมาณ ก่อนที่จะขยายตัวในปีงบประมาณ 2568 เป็น 3.3% ของ GDP เนื่องจากการดำเนินการด้านงบประมาณเป็นปกติ ซึ่งสอดคล้องกับกรอบการคลังระยะกลางของรัฐบาล

โครงการกระเป๋าเงินดิจิทัลซึ่งยังไม่รวมอยู่ในกรณีฐาน อาจช่วยกระตุ้นการเติบโตในระยะสั้นได้อีก 0.5-1.0% โดยมีต้นทุนทางการคลังสูงถึง 450,000 ล้านบาท ( 2.4% ของ GDP) ความยากจนคาดว่าจะลดลงเหลือ 8.2% ในปี 2567 โดยได้แรงหนุนจากการเติบโตที่เร่งตัวขึ้นและอัตราเงินเฟ้อที่ผ่อนคลายลง การโอนเงินครั้งเดียวเข้าสผู้ถือบัตรวัสดิการของรัฐ 14.6 ล้านคนหากดำเนินการในปี 2567 คาดว่าจะช่วยลดความยากจนได้ต่อเนื่องอย่างไรก็ตาม ความเสียหายจากน้ำท่วมที่เกิดขึ้นอย่างต่อเนื่อง อาจหักกลบประโยชน์ที่ได้บางส่วน

ในระยะกลาง ความคืบหน้าที่ต่อเนื่องในการลดความยากจนจะขึ้นอยู่กับการจัดการกับความท้าทายเชิงโครงสร้าง เพื่อยกระดับรายได้แรงงานและคงการสนับสนุนประชากรกลุ่มเปราะบาง