วิจัยกรุงศรีวิเคราะห์ แม้เผชิญ การปรับลดแนวโน้มอันดับความน่าเชื่อถือ ค่าเงินรูเปียห์ที่อ่อนค่า และการเทขายสินทรัพย์ในตลาดการเงิน แต่ปัจจุบันอินโดนีเซียยังไม่อยู่ในภาวะวิกฤติเศรษฐกิจเต็มรูปแบบ ตามแนวทางที่เคยเกิดขึ้นมาแล้วในอดีต ไม่ว่าจะเป็นวิกฤติดุลการชำระเงิน วิกฤติภาคธนาคาร หรือภาวะเศรษฐกิจหดตัวรุนแรง และปรากฏการณ์ที่กำลังเกิดขึ้นตอนนี้ได้ว่าเป็น “วิกฤติความเชื่อมั่น” ซึ่งมีรากฐานมาจากจุดอ่อนด้านธรรมาภิบาล

อินโดนีเซียเคยได้รับการยกย่องว่าเป็นประเทศเศรษฐกิจเกิดใหม่ที่มีศักยภาพสูงแห่งหนึ่งของโลกในช่วงรัฐบาลประธานาธิบดี โจโก วีโดโด (Jokowi) อย่างไรก็ตาม หลังจากประธานาธิบดีปราโบโว ซูเบียนโต เข้ารับตำแหน่งในปี 2567 การดำเนินนโยบายเศรษฐกิจที่เน้นแนวทางประชานิยม การแทรกแซงเศรษฐกิจโดยภาครัฐ และชาตินิยมด้านทรัพยากร ได้ก่อให้เกิดความกังวลในคุณภาพธรรมาภิบาล วินัยทางการคลัง และความน่าเชื่อถือของนโยบาย ขณะที่ความขัดแย้งในตะวันออกลางและการตัดสินใจตรึงราคาพลังงานภายในประเทศ ได้ตอกย้ำความกังวลต่อเสถียรภาพการคลัง จนนำไปสู่สิ่งที่อาจนิยามได้ว่าเป็น “วิกฤติความเชื่อมั่น” ในช่วงกลางปี 2569 สะท้อนจากการปรับลดมุมมองความน่าเชื่อถือของรัฐบาลอินโดนีเซียโดยสถาบันจัดอันดับความน่าเชื่อถือชั้นนำ การทบทวนสถานะตลาดเกิดใหม่ของอินโดนีเซียโดย MSCI ซึ่งตามมาด้วยแรงขายสินทรัพย์ในตลาดการเงินอย่างมหาศาล

ในระยะสั้น ทิศทางของปัญหาดังกล่าวจะขึ้นอยู่กับสองปัจจัยสำคัญ ได้แก่ ผลการพิจารณาสถานะตลาดของ MSCI ในช่วงปลายเดือนมิถุนายน และความสามารถของรัฐบาลในการฟื้นฟูความน่าเชื่อถือของนโยบาย ในระยะต่อไป หากนักลงทุนยังขาดความเชื่อมั่นอย่างต่อเนื่อง ความเสี่ยงที่ผลกระทบจะลุกลามจากตลาดการเงินไปสู่ภาคเศรษฐกิจจริงก็จะเพิ่มสูงขึ้น ซึ่งอาจส่งผลเชิงลบต่อการลงทุน การจ้างงาน และการเติบโตทางเศรษฐกิจ อันจะเป็นอุปสรรคสำคัญต่อการบรรลุเป้าหมายการพัฒนาเศรษฐกิจระยะยาวของอินโดนีเซีย

ในสมัยประธานาธิบดีโจโก วิโดโด (Joko Widodo หรือ Jokowi) เมื่อปีพ.ศ. 2557-2567 อินโดนีเซียได้รับการยอมรับว่าเป็นหนึ่งในตลาดเกิดใหม่ที่มีศักยภาพสูง ท่ามกลางปัจจัยเชิงบวกหลายประการ ทั้งจากฐานประชากรขนาดใหญ่ ทรัพยากรธรรมชาติที่หลากหลายและอุดมสมบูรณ์ และการปฏิรูปเชิงโครงสร้างหลายด้านที่ช่วยเสริมความเชื่อมั่นของนักลงทุน นอกจากนี้ อินโดนีเซียยังเป็นหนึ่งในสมาชิกผู้ก่อตั้งกลุ่ม G20 จากเศรษฐกิจที่มีขนาดใหญ่อีกด้วย

อย่างไรก็ตาม หลายฝ่ายเริ่มตั้งคำถามถึงคุณภาพและความน่าเชื่อถือด้านนโยบายของอินโดนีเซีย หลังประธานาธิบดีปราโบโว ซูเบียนโต (Prabowo Subianto) เข้ารับตำแหน่งในเดือนตุลาคม 2567 โดยนักลงทุนเริ่มแสดงความกังวลในด้านธรรมาภิบาล (Governance) วินัยทางการคลัง ไปจนถึงบรรยากาศการลงทุนโดยรวม ต่อมาเมื่อภูมิภาคตะวันออกกลางเกิดความขัดแย้งขึ้น และส่งผลกระทบต่ออินโดนีเซียในฐานะผู้นำเข้าน้ำมันสุทธิ เหตุการณ์นี้เป็นเหมือนฟางเส้นสุดท้ายที่กดดันความเชื่อมั่นของนักลงทุนต่อเสถียรภาพของเศรษฐกิจอินโดนีเซีย จนเกิดแรงขายสินทรัพย์ต่างๆ ในตลาดการเงินของอินโดนีเซีย และส่งผลให้ค่าเงินรูเปียห์อ่อนค่าแตะระดับต่ำสุดเป็นประวัติการณ์

บทความนี้มีจุดประสงค์เพื่อวิเคราะห์พัฒนาการด้านนโยบายเศรษฐกิจของรัฐบาลปราโบโว ซึ่งเป็นปัจจัยสำคัญที่กดดันและบั่นทอนความเชื่อมั่นในตลาดการเงินของอินโดนีเซีย ผลกระทบและมาตรการรับมือกับแรงกดดันที่เกิดขึ้น และประเด็นที่ควรจับตาในระยะข้างหน้า

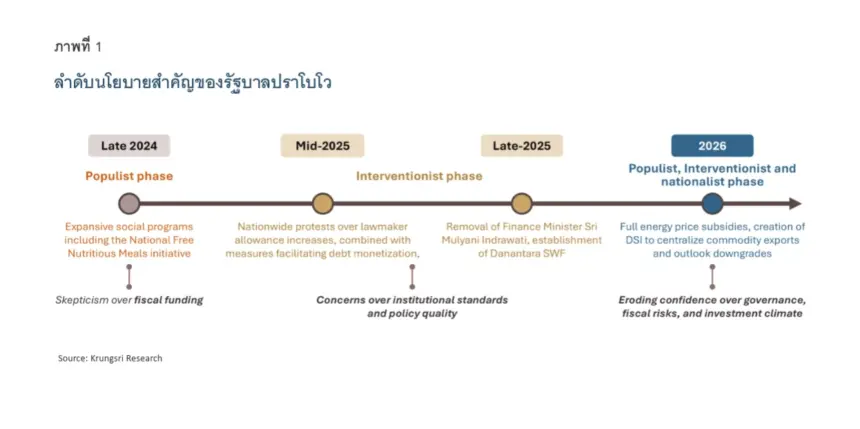

นโยบายภายใต้รัฐบาลปราโบโวสามารถแบ่งออกเป็น 3 แนวทางหลัก ได้แก่ นโยบายประชานิยม (Populism) นโยบายแทรกแซงเศรษฐกิจโดยรัฐ (State-interventionism) และนโยบายชาตินิยมด้านทรัพยากร (Resource Nationalism)

ประธานาธิบดีปราโบโวเข้ารับตำแหน่งพร้อมเป้าหมายผลักดันให้อินโดนีเซียมีอัตราการเติบโตทางเศรษฐกิจสูงถึง 8% ภายในปี 2572 โดยหนึ่งในนโยบายเรือธง (Flagship Policy) คือโครงการอาหารกลางวันและอาหารเสริมฟรีสำหรับนักเรียน (Free Nutritious Meals Program) อย่างไรก็ตาม นโยบายดังกล่าวได้ก่อให้เกิดความกังวลต่อความยั่งยืนทางการคลัง โดยเฉพาะการจัดหาแหล่งเงินทุนสำหรับโครงการดังกล่าว ภายใต้ข้อจำกัดที่รัฐบาลต้องรักษาระดับการขาดดุลงบประมาณไม่ให้เกินเพดานตามกฎหมายที่ 3% ของผลิตภัณฑ์มวลรวมภายในประเทศหรือ GDP

ในปีที่สองของรัฐบาลปราโบโว นโยบายเศรษฐกิจที่สำคัญหลายนโยบายได้สะท้อนบทบาทของภาครัฐในการแทรกแซงเศรษฐกิจที่เพิ่มขึ้น ซึ่งถือว่าเป็นจุดเปลี่ยนที่เริ่มบั่นทอนคุณภาพธรรมาภิบาล คุณภาพเชิงสถาบัน และความน่าเชื่อถือของนโยบาย ดังนี้

พัฒนาการด้านนโยบายตั้งแต่ปี 2567 ทำให้สถาบันจัดอันดับความน่าเชื่อถือเริ่มทบทวนมุมมองต่ออินโดนีเซียมากขึ้น โดยในเดือนกุมภาพันธ์ 2569 Moody’s ปรับแนวโน้ม (Outlook) อันดับความน่าเชื่อถือของรัฐบาลอินโดนีเซีย (Baa2) จากมีเสถียรภาพ (Stable) เป็นเชิงลบ (Negative) โดยให้เหตุผลถึงความไม่แน่นอนของนโยบายและคุณภาพด้านธรรมาภิบาลที่อ่อนแอลง ขณะที่ Fitch ปรับแนวโน้มในลักษณะเดียวกันเมื่อเดือนมีนาคม โดยชี้ถึงความกังวลต่อการรวมศูนย์อำนาจของรัฐในการกำหนดนโยบาย

ธุรกิจอื่นๆ ในภาคการเงินเริ่มแสดงความกังวลด้านธรรมาภิบาลเช่นกัน โดยในเดือนเมษายน 2569 ที่ผ่านมา บริษัทจัดทำดัชนีหลักทรัพย์และการลงทุนชั้นนำระดับโลกอย่าง MSCI (Morgan Stanley Capital International) ถอดบริษัทขนาดใหญ่ของอินโดนีเซีย 6 แห่งออกจากดัชนีฯ โดยอ้างถึงปัญหาโครงสร้างผู้ถือหุ้นที่กระจุกตัวและมาตรฐานกำกับดูแลกิจการ

ต่อมาในเดือนพฤษภาคม 2569 ประธานาธิบดีปราโบโวประกาศจัดตั้งบริษัท PT Danantara Sumberdaya Indonesia (DSI) เพื่อให้ทำหน้าที่เป็นตัวกลางเพียงรายเดียวในการส่งออกสินค้าโภคภัณฑ์สำคัญหลายประเภท เช่น ถ่านหิน น้ำมันปาล์มดิบ ตั้งแต่วันที่ 1 มิถุนายน 2569 เป็นต้นไป มาตรการดังกล่าวสะท้อนนโยบายชาตินิยมทางทรัพยากร (Resource nationalism) และการแทรกแซงของภาครัฐที่ชัดเจนขึ้น และเนื่องจากนโยบายนี้มีแนวโน้มบิดเบือนกลไกตลาด MSCI จึงได้ส่งสัญญาณว่าอาจพิจารณาปรับสถานะอินโดนีเซียจากกลุ่มตลาดเกิดใหม่ (Emerging Market: EM) ลงสู่กลุ่มตลาดชายขอบ (Frontier Market) ส่งผลให้เงินทุนไหลออกจากอินโดนีเซียอย่างมีนัยสำคัญ

ขณะเดียวกัน นโยบายประชานิยมยังเพิ่มแรงกดดันต่อฐานะการคลังในปีนี้ เนื่องจากเมื่อเกิดความขัดแย้งในตะวันออกกลางขึ้นตั้งแต่ช่วงปลายเดือนกุมภาพันธ์ 2569 ราคาน้ำมันโลกได้ปรับสูงขึ้นมาก แต่รัฐบาลอินโดนีเซียเลือกตรึงราคาพลังงานภายในประเทศผ่านการอุดหนุนเต็มจำนวน แม้นโยบายนี้จะช่วยลดภาระค่าครองชีพของประชาชน แต่ก็สร้างภาระทางการคลังเพิ่มเติม

กล่าวโดยสรุป พัฒนาการด้านนโยบายของอินโดนีเซียตั้งแต่ปี 2567 สร้างความกังวลให้แก่นักลงทุนมากขึ้น ในด้านคุณภาพของธรรมาภิบาล คุณภาพของนโยบายเศรษฐกิจ ความเป็นอิสระของธนาคารกลาง และความมุ่งมั่นของรัฐบาลในการรักษาวินัยการคลัง ซึ่งความกังวลเหล่านี้สะสมมาต่อเนื่องได้ค่อยๆ บั่นทอนความเชื่อมั่นของนักลงทุนมาโดยตลอด และนำไปสู่ปัญหาความเชื่อมั่นที่ปรากฏชัดในปีนี้

อินโดนีเซียเป็นประเทศที่มีภาวะ “ขาดดุลแฝด” (Twin-deficit economy) กล่าวคือขาดดุลงบประมาณพร้อมกับขาดดุลบัญชีเดินสะพัด จึงต้องพึ่งพาเงินทุนจากต่างประเทศเพื่อชดเชยการขาดดุลดังกล่าว ดังนั้น โจทย์สำคัญของอินโดนีเซียคือ ต้องรักษาความเชื่อมั่นของนักลงทุนผ่านความน่าเชื่อถือของนโยบายและวินัยทางการคลัง ซึ่งมีความสำคัญต่อเสถียรภาพภายนอก (External stability) ซึ่งเป็นตัวแปรเชิงเสถียรภาพทางเศรษฐกิจสำคัญที่ยังเหลืออยู่

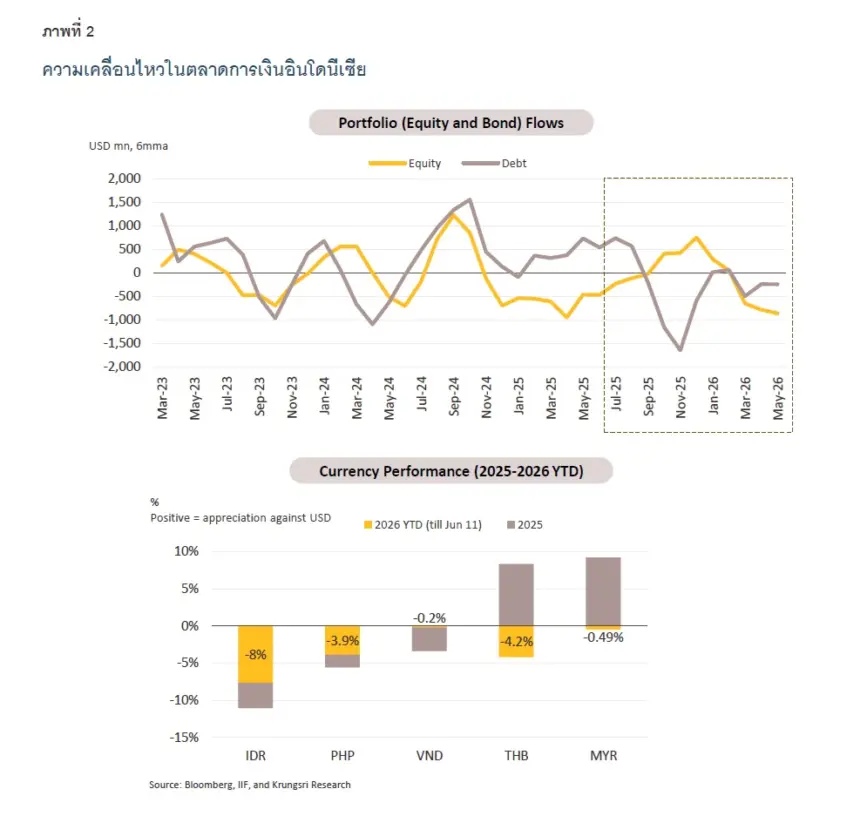

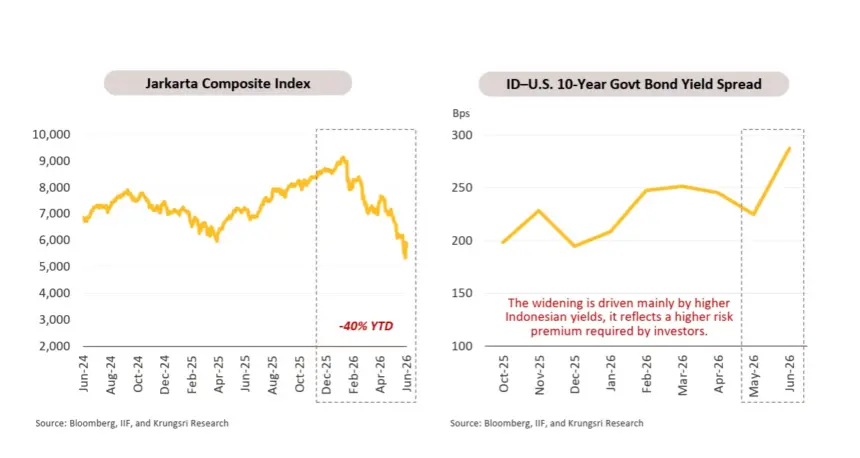

อย่างไรก็ตาม นโยบายทางเศรษฐกิจที่ผ่านมา กลับสร้างความกังวลจนส่งผลให้เกิดแรงขายสินทรัพย์ในตลาดการเงินอย่างมหาศาล โดยตลาดหุ้นปรับตัวลดลงอย่างรุนแรง และค่าเงินรูเปียห์อ่อนค่าลงทำสถิติระดับต่ำสุดครั้งแล้วครั้งเล่า แม้ธนาคารกลางอินโดนีเซียจะเข้าแทรกแซงต่อเนื่องก็ตาม ส่วนราคาพันธบัตรรัฐบาลที่ปรับลดลง สอดคล้องกับอัตราผลตอบแทนพันธบัตร (Bond yields) ที่ปรับสูงขึ้น สะท้อนว่านักลงทุนต้องการผลตอบแทนสูงขึ้นเพื่อชดเชยความเสี่ยง (Risk premium) ในการถือครองสินทรัพย์อินโดนีเซีย

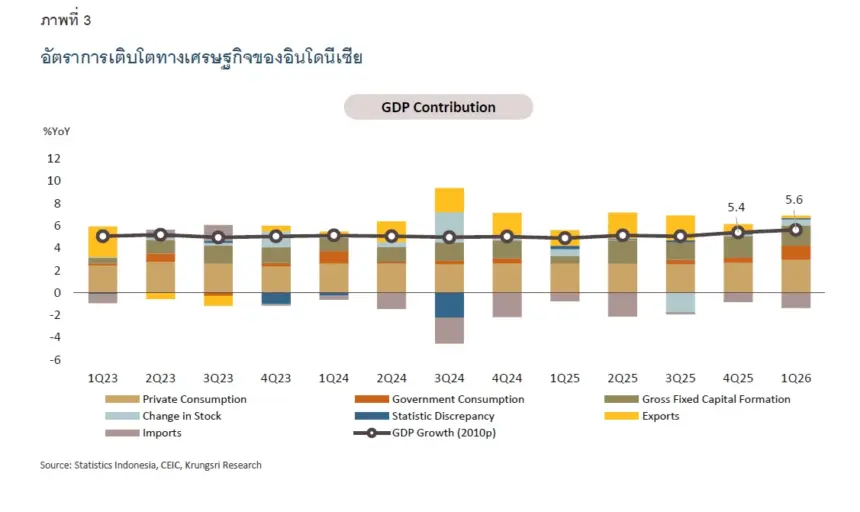

หากมองเผินๆ ภาคเศรษฐกิจจริงของอินโดนีเซียอาจยังดูไม่ค่อยน่ากังวลนัก เพราะยังคงขยายตัวในระดับสูงได้ต่อเนื่อง ด้วยอัตราการเติบโตของ GDP ในไตรมาสแรกของปี 2569 ที่ 5.6% (ภาพที่ 3) อย่างไรก็ตาม หากพิจารณาในรายละเอียด พบว่านอกเหนือจากการบริโภคภาคเอกชนที่ยังเติบโตดี แรงขับเคลื่อนส่วนใหญ่จะมาจากมาตรการกระตุ้นทางการคลังและปัจจัยชั่วคราว ซึ่งอาจไม่ยั่งยืนหากแรงส่งแผ่วลง

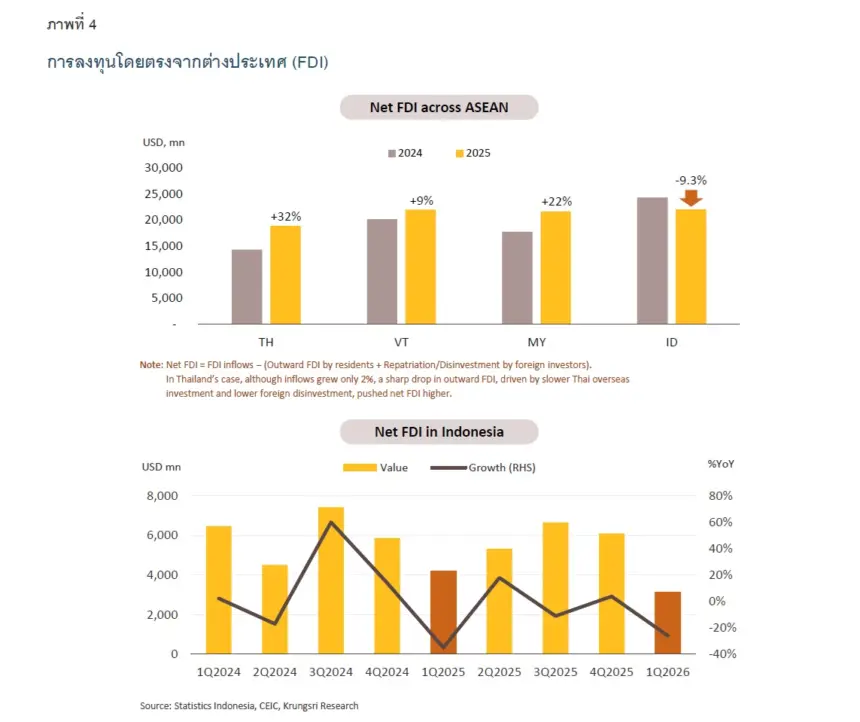

อย่างไรก็ตาม ตัวเลขการลงทุนโดยตรงจากต่างประเทศ (FDI) กลับสะท้อนภาพที่ต่างออกไป โดยภายหลังจากเกิดความกังวลด้านความเชื่อมั่นระลอกแรกในปี 2568 เงินลงทุนที่เคยหลั่งไหลเข้าอินโดนีเซียเริ่มชะลอลงเมื่อเปรียบเทียบกับประเทศอื่นๆ ในอาเซียน และเมื่อความเชื่อมั่นถดถอยต่อเนื่องในปีนี้ ทำให้การลงทุนโดยตรงจากต่างประเทศสุทธิ (Net FDI) ในไตรมาสที่ 1 หดตัวถึง -26 %YoY (ภาพที่ 4)

โดยภาพรวม พัฒนาการล่าสุดสะท้อนว่าปัญหาความเชื่อมั่นส่งผลชัดเจนต่อตลาดการเงิน และเงินลงทุนโดยตรงจากต่างประเทศ อย่างไรก็ตาม ผลกระทบต่อกิจกรรมทางเศรษฐกิจในประเทศยังคงอยู่ในวงจำกัด แต่หากความเชื่อมั่นของนักลงทุนยังไม่ฟื้นตัวในอนาคตอันใกล้ เราอาจเห็นผลกระทบเริ่มขยายวงไปสู่การจ้างงาน การบริโภค และการเติบโตทางเศรษฐกิจในระยะต่อไป

การตอบสนองเชิงนโยบายของรัฐบาลที่ผ่านมายังคงเน้นไปที่ฝั่งการรักษาเสถียรภาพภายนอกเป็นหลัก โดยธนาคารกลางอินโดนีเซียได้ปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.50% ในเดือนพฤษภาคม 2569 ตามด้วยการปรับขึ้นฉุกเฉินอีก 0.25% เมื่อวันที่ 9 มิถุนายน ส่งผลให้อัตราดอกเบี้ยนโยบายเพิ่มขึ้นมาอยู่ที่ระดับ 5.50% ต่อปี การปรับขึ้นดังกล่าวมีจุดประสงค์หลักเพื่อชะลอการอ่อนค่าของค่าเงินรูเปียห์ ซึ่งแม้จะเป็นการปรับขึ้นที่ตลาดไม่คาดคิดมาก่อน แต่แทบไม่ส่งผลต่อค่าเงินอย่างมีนัยสำคัญ โดย ณ วันที่ 15 มิถุนายน 2026 เงินรูเปียห์ยังคงเคลื่อนไหวอยู่บริเวณ 18,000 รูเปียห์ต่อดอลลาร์สหรัฐ ซึ่งอ่อนค่าลงกว่า 8% เมื่อเทียบกับปลายปี 2568 นอกจากนี้ รัฐบาลและธนาคารกลางได้ประกาศมาตรการร่วมเชิงการคลังและการเงินเมื่อวันที่ 6 มิถุนายน ซึ่งเน้นปรับเพิ่มอัตราผลตอบแทนพันธบัตรรัฐบาลเพื่อรักษาความน่าสนใจของสินทรัพย์อินโดนีเซีย และช่วยพยุงค่าเงินอย่างต่อเนื่อง

อย่างไรก็ตาม นักลงทุนมิได้พิจารณาเพียงแค่อัตราผลตอบแทนที่สูงขึ้นเพียงอย่างเดียว แต่ให้ความสำคัญกับคุณภาพและความน่าเชื่อถือของนโยบายเป็นหลัก ดังนั้น เราน่าจะยังได้เห็นแรงกดดันในตลาดการเงินอยู่ หากต้นตอของปัญหาความเชื่อมั่นยังไม่ได้รับการแก้ไขอย่างเป็นรูปธรรม

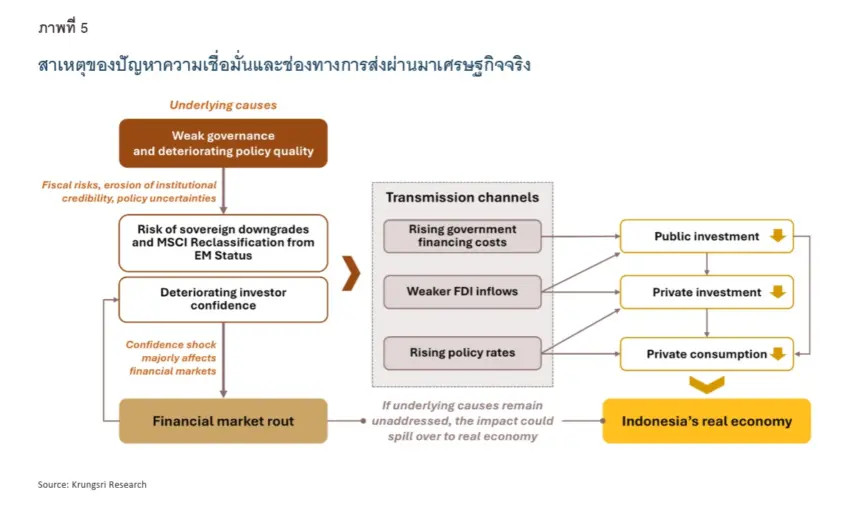

การปรับลดแนวโน้มอันดับความน่าเชื่อถือ ค่าเงินรูเปียห์ที่อ่อนค่า และการเทขายสินทรัพย์ในตลาดการเงิน ล้วนเป็นอาการ (Symptoms) แต่ไม่ใช่สาเหตุของปัญหาความเชื่อมั่นนี้ เพราะสาเหตุสำคัญคือคือ คุณภาพธรรมาภิบาลและความน่าเชื่อถือด้านนโยบายที่ถดถอยลงภายใต้รัฐบาลปราโบโว จนกัดกร่อนความเชื่อมั่นของนักลงทุน นอกจากนี้ แม้ความขัดแย้งในตะวันออกกลางที่เกิดขึ้นจะไม่ใช่ต้นตอของปัญหาความเชื่อมั่นนี้ แต่ได้ “จี้จุด” ให้เห็นความเปราะบางด้านวินัยการคลังของอินโดนีเซีย โดยเฉพาะการที่รัฐบาลตัดสินใจอุดหนุนราคาพลังงานในประเทศเต็มจำนวน ท่ามกลางราคาน้ำมันโลกที่มีแนวโน้มทรงตัวอยู่ในระดับสูงต่อเนื่อง (ภาพที่ 5)

หากต้นตอของปัญหาเหล่านี้ยังไม่ได้รับการแก้ไข ปัญหาความเชื่อมั่นอาจส่งผ่านไปยังเศรษฐกิจจริงผ่านหลายช่องทาง ประการแรก ต้นทุนการกู้ยืมของภาครัฐที่สูงขึ้นจะส่งผลให้พื้นที่การคลังลดลง จนภาครัฐจำเป็นต้องชะลอหรือลดขนาดโครงการลงทุนที่สำคัญ ประการที่สอง หากปัญหาความเชื่อมั่นทำให้ FDI ชะลอลงต่อเนื่อง อาจส่งผลกระทบต่อการลงทุนภาคเอกชนและการสร้างงานในประเทศได้ ประการที่สาม ภาวะการเงินที่ตึงตัวและอัตราดอกเบี้ยนโยบายที่สูงขึ้นอาจชะลอการขยายตัวของสินเชื่อ และกดดันทั้งการลงทุนของภาคธุรกิจและการบริโภคของครัวเรือน

ในระยะสั้น แนวโน้มแนวโน้มปัญหาของอินโดนีเซียจะคลี่คลายได้หรือไม่ ขึ้นอยู่กับปัจจัยหลัก 2 ด้าน คือ การพิจารณาอันดับความน่าเชื่อถือ และความน่าเชื่อถือของนโยบาย โดยสำหรับการพิจารณาจัดอันดับความน่าเชื่อถือนั้น MSCI จะประกาศผลการพิจารณาการจัดอันดับตลาดภายในปลายเดือนมิถุนายนนี้ ซึ่งหากอินโดนีเซียถูกปรับออกจากกลุ่มตลาดเกิดใหม่ไปอยู่ในกลุ่มตลาดชายขอบ จะส่งผลต่อกระแสเงินทุนเคลื่อนย้ายและทิศทางความเชื่อมั่นของนักลงทุน ในด้านความน่าเชื่อถือของนโยบาย ในระยะนี้ นักลงทุนต่างให้ความสำคัญกับพัฒนาการของแนวนโยบายประชานิยม นโยบายแทรกแซงของภาครัฐ และนโยบายชาตินิยมด้านทรัพยากร ที่กำลังกดดันวินัยทางการคลังและบรรยากาศการลงทุนภาคเอกชนในภาพรวม ทั้งนี้ หากความกังวลด้านธรรมาภิบาลและคุณภาพของนโยบายยังคงยืดเยื้อ ในระยะกลาง ความเสี่ยง

ที่ผลกระทบจะขยายไปสู่ภาคเศรษฐกิจจริงก็จะยิ่งเพิ่มสูงขึ้นตามไปด้วย นอกจากนี้ การจัดสรรทรัพยากรภาครัฐที่เอนเอียงไปสู่นโยบายเชิงประชานิยมมากขึ้น อาจเบียดบังงบประมาณสำหรับการลงทุนที่ช่วยเพิ่มผลิตภาพในระยะยาว โดยโครงการย้ายเมืองหลวงนูซันตารา (IKN) เป็นตัวอย่างที่สะท้อนความท้าทายดังกล่าว โดยรัฐบาลอินโดนีเซียจำต้องปรับลดงบประมาณสนับสนุนโครงการต่อเนื่อง ซึ่งหากทางการอินโดนีเซียยังต้องการดึงดูดเงินลงทุนภาคเอกชนในโครงการดังกล่าว ภาครัฐจำเป็นต้องยกระดับธรรมาภิบาล ความโปร่งใส และความชัดเจนในแนวทางการพัฒนาโครงการ แต่หากรัฐบาลไม่สามารถสร้างความเชื่อมั่นในประเด็นเหล่านี้ได้ ก็อาจเป็นเรื่องยากที่จะระดมเงินลงทุนจากภาคเอกชนได้เพียงพอสำหรับการดำเนินโครงการให้แล้วเสร็จตามเป้าหมาย

โดยนิยามแล้ว ปัจจุบันอินโดนีเซียยังไม่อยู่ในภาวะวิกฤตเศรษฐกิจเต็มรูปแบบ ตามแนวทางที่เคยเกิดขึ้นมาแล้วในอดีต ไม่ว่าจะเป็นวิกฤตดุลการชำระเงิน วิกฤตภาคธนาคาร หรือภาวะเศรษฐกิจหดตัวรุนแรง แต่เราอาจนิยามปรากฏการณ์ที่กำลังเกิดขึ้นตอนนี้ได้ว่าเป็น “วิกฤตความเชื่อมั่น” ซึ่งมีรากฐานมาจากจุดอ่อนด้านธรรมาภิบาล อันเป็นหนึ่งในอุปสรรคสำคัญที่ขัดขวางไม่ให้ประเทศเศรษฐกิจเกิดใหม่หลายแห่งก้าวข้ามกับดักรายได้ปานกลางได้ ซึ่งนั่นคือเป้าหมายหลักที่รัฐบาลประธานาธิบดีปราโบโวประกาศไว้ตั้งแต่เข้ารับตำแหน่ง

แม้ว่าความเชื่อมั่นของนักลงทุนอาจสามารถฟื้นกลับมาได้ แต่ต้องอาศัยการยอมรับต่อต้นตอของปัญหา และการสร้างความน่าเชื่อถือของนโยบายขึ้นใหม่ ผ่านการกำหนดนโยบายที่โปร่งใสและคาดการณ์ได้ภายใต้หลักธรรมาภิบาล โดยหากขาดปัจจัยดังกล่าว อินโดนีเซียมีความเสี่ยงที่จะเผชิญแรงกดดันต่ออันดับความน่าเชื่อถือ ความผันผวนในตลาดการเงินที่ยืดเยื้อ ซึ่งอาจขยายวงกว้างไปสู่ภาคเศรษฐกิจจริงอันจะเป็นอุปสรรคสำคัญต่อการบรรลุเป้าหมายการพัฒนาเศรษฐกิจในระยะยาวของอินโดนีเซียได้