รัฐ ‘ถังแตก’ จริงไหม? (ตอนที่1) : ชำแหละฐานภาษีเงินได้บุคคลธรรมดา พบคนไทย 66 ล้านคน มีงานทำ 40 ล้านคน แต่ยื่น ภ.ง.ด.90/91 แค่ 12 ล้านคน ในจำนวนนี้จ่ายภาษีเกือบ 5 ล้านคน กว่า 7 ล้านคนได้รับยกเว้นภาษี ล่าสุดคลังเดินหน้าใช้ Data Lake เชื่อมโยงข้อมูล Big Data ขยายฐานภาษี–อุดรูรั่ว–ดึงคนที่อยู่นอกระบบเข้ามาเสียภาษี

จากปัญหาความไม่แน่นอนทางเศรษฐกิจ การเมือง ความขัดแย้งทางภูมิรัฐศาสตร์ ประกอบกับปัญหาเชิงโครงสร้างที่สะสมมานาน อาทิ หนี้ภาคครัวเรือนอยู่ในระดับสูง เศรษฐกิจนอกระบบมีขนาดใหญ่มากขึ้นกว่าเดิม ขีดความสามารถในการแข่งขันของประเทศถดถอย เศรษฐกิจไทยติดหล่มโตต่ำกว่าศักยภาพมาอย่างต่อเนื่อง ทำให้การจัดเก็บรายได้ของรัฐบาลไม่เป็นไปตามเป้าหมาย โดยเฉพาะสัดส่วนรายได้สุทธิของรัฐบาลเทียบกับ GDP มีแนวโน้มลดต่ำลง จากปี 2536 มีสัดส่วนอยู่ที่ 17% ของ GDP ปี 2568 ลดลงเหลือ 14.9% ขณะที่รายจ่ายประจำมีแนวโน้มเพิ่มสูงจนไม่เหลืองบลงทุนให้นำมาใช้ในการพัฒนาประเทศ โดยเฉพาะในปีงบประมาณ 2570 ตั้งวงเงินกู้เพื่อชดเชยการขาดดุล 788,000 ล้านบาท เท่ากับงบลงทุน หรือพูดง่ายๆ ก็คือ ไปกู้มาลงทุนนั่นเอง

ล่าสุด กระทรวงการคลังได้ออกมาประกาศนโยบายขับเคลื่อน Data-Driven Policy โดยการเชื่อมโยงฐานข้อมูลขนาดใหญ่ หรือ “Data Lake” กับหน่วยงานในสังกัดกระทรวงการคลัง เช่น ข้อมูลภาษีของกรมสรรพากร กรมสรรพสามิต และกรมศุลกากร, ข้อมูลการลงทะเบียนโครงการสวัสดิการแห่งรัฐ, ข้อมูลข้าราชการ ลูกจ้างประจำ ผู้รับเบี้ยหวัดบำนาญ ผู้ที่ค้าขายกับภาครัฐของกรมบัญชีกลาง, ฐานข้อมูลโครงการกระตุ้นเศรษฐกิจในอดีต เช่น คนละครึ่ง เราไม่ทิ้งกัน, ข้อมูลเครดิตบูโร, ข้อมูลเงินฝากของสถาบันคุ้มครองเงินฝาก, ข้อมูลกรมธรรม์ประกันชีวิตและประกันภัยของ คปภ., ข้อมูลผู้ค้าสลากของสำนักงานสลากกินแบ่งรัฐบาล, ข้อมูลสมาชิกกองทุนการออมแห่งชาติ และข้อมูลกองทุนเงินให้กู้ยืมเพื่อการศึกษา รวมไปถึงการเชื่อมโยงข้อมูลจากหน่วยงานภายนอก เช่น ข้อมูลการชำระค่าสาธารณูปโภค ค่าน้ำ ค่าไฟ ค่าโทรศัพท์, ข้อมูลค่ารักษาพยาบาลแยกตามโรงพยาบาล ค่ายา ค่าบริการ, ข้อมูลผู้ประกันตนของสำนักงานประกันสังคม, ข้อมูลผู้สูงอายุ คนพิการ เด็กแรกเกิดของกระทรวงพัฒนาสังคมฯ, ข้อมูลกรมพัฒนาธุรกิจการค้า, ข้อมูลรถจดทะเบียนใหม่ ใบขับขี่ ของกรมการขนส่งทางบก, ข้อมูลผู้ใช้บริการไปรษณีย์ของบริษัท ไปรษณีย์ไทย จำกัด และข้อมูลเกษตรกรของกระทรวงเกษตรและสหกรณ์ เป็นต้น

ทั้งนี้ เพื่อเพิ่มประสิทธิภาพการจัดเก็บภาษีให้ทั่วถึงและเป็นธรรม โดยเฉพาะการขยายฐานภาษีนำผู้ที่อยู่นอกระบบภาษีเข้ามาอยู่ในระบบ และผู้ที่อยู่ในระบบภาษีอยู่แล้วให้เสียภาษีถูกต้องครบถ้วนมากยิ่งขึ้น โดยเฉพาะการจัดเก็บภาษีเงินได้บุคคลธรรมดาของกรมสรรพากร

‘ไทยพับลิก้า’ จึงขอนำบทวิเคราะโครงสร้างภาษีเงินได้บุคคลธรรมดาที่จัดทำโดยสำนักงบประมาณของรัฐสภา (PBO) หน่วยงานวิชาการที่เป็นกลางและเป็นอิสระในสังกัดสำนักงานเลขาธิการสภาผู้แทนราษฎร ซึ่งมีหน้าที่สนับสนุนข้อมูลด้านงบประมาณและการคลังให้กับ “ฝ่ายนิติบัญญัติ” (สส. และ สว.) เพื่อใช้ในการตรวจสอบและถ่วงดุลการบริหารงบประมาณของ “ฝ่ายบริหาร” มีรายละเอียดที่น่าสนใจดังนี้

เริ่มจากข้อมูลผลการจัดเก็บภาษีเงินเงินได้บุคคลธรรมดาของสำนักงานเศรษฐกิจการคลัง (สศค.) ตั้งแต่ปีงบประมาณ 2557-2567 พบว่ามีแนวโน้มเพิ่มขึ้น ถึงแม้จะชะลอตัวในช่วงวิกฤติโควิด-19 ระบาดในระหว่างปีงบประมาณ 2563-2564 แต่หลังจากปีงบประมาณ 2565 เป็นต้นมา ผลการจัดเก็บภาษีเงินได้บุคคลธรรมดาเติบโตจาก 374,285 ล้านบาท ในปีงบประมาณ 2565 เพิ่มขึ้นเป็น 339,575 ล้านบาท ในปีงบประมาณ 2566 เพิ่มขึ้น 25,290 ล้านบาท หรือเพิ่มขึ้น 6.76% และในปีงบประมาณ 2567 จัดเก็บภาษีเงินได้บุคคลธรรมดา 420,296 ล้านบาท เพิ่มขึ้นจากปีก่อน 20,721 ล้านบาท หรือเพิ่มขึ้น 5.19% สะท้อนให้เห็นถึงการฟื้นตัวของเศรษฐกิจ การจ้างงานที่เพิ่มขึ้น และรายได้ประชาชนที่สูงขึ้น ส่งผลให้ฐานภาษีขยายตัวอย่างมีนัยสำคัญ โดยแหล่งที่มาของภาษีเงินได้บุคคลธรรมดาส่วนใหญ่กว่า 65-70% มาจากผู้ยื่นแบบแสดงรายการภาษี หรือ ภ.ง.ด.91 (ผู้ที่มีรายได้ประเภทที่ 1 ตามมาตรา 40 (1) ซึ่งเป็นรายได้จากการจ้างแรงงานเพียงอย่างเดียว) และผู้ยื่นแบบ ภ.ง.ด.90 (ผู้ที่มีรายได้มากกว่า 1 แหล่ง ตามมาตรา 40 (1) – 40 (8))

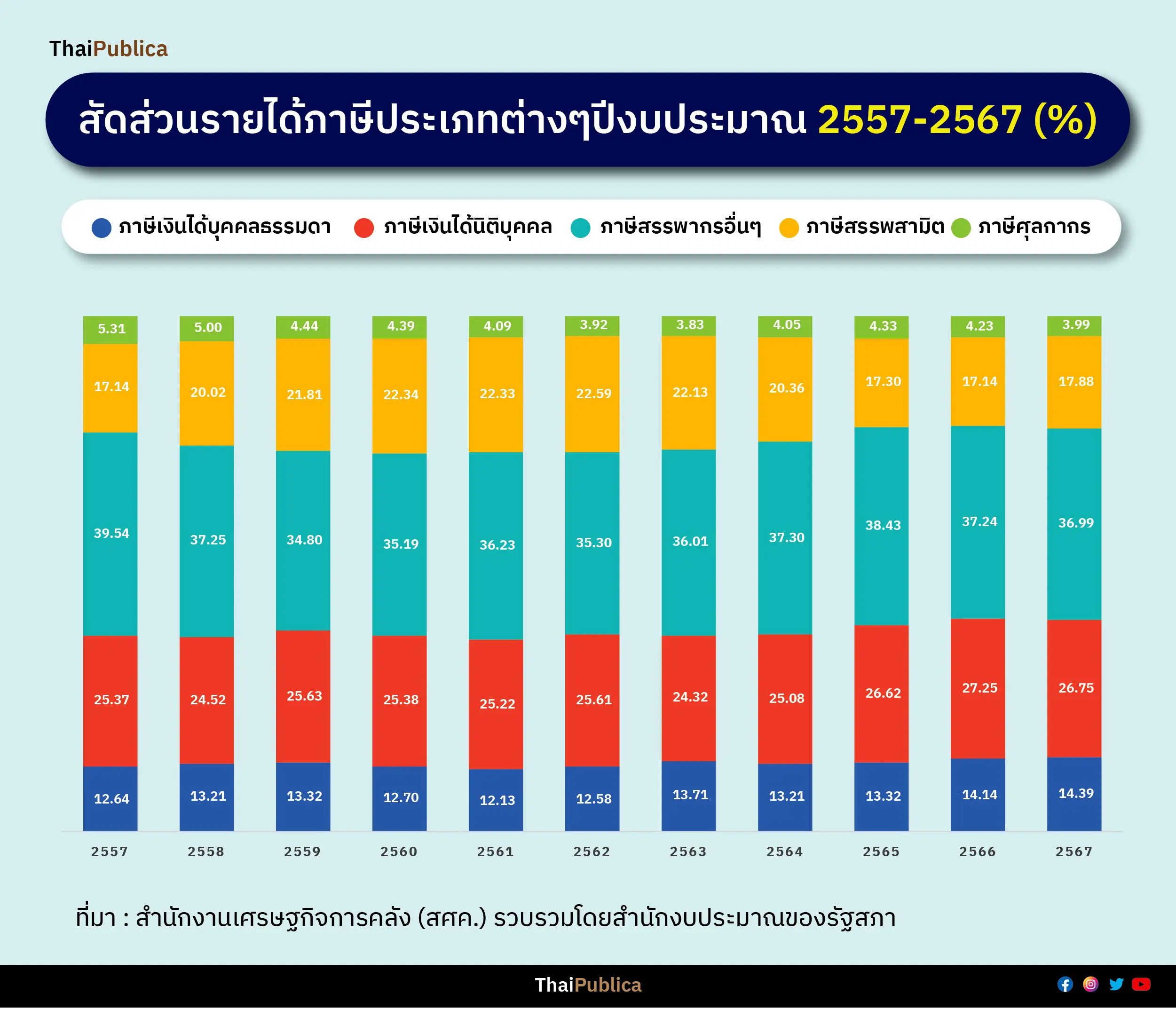

แต่ถ้านำไปเปรียบเทียบกับต่างประเทศ พบว่า ภาษีเงินได้บุคคลธรรมดาของไทยมีสัดส่วนที่ต่ำมาโดยตลอด โดยในปีงบประมาณ 2557-2567 สัดส่วนภาษีเงินได้บุคคลธรรมดาต่อรายได้ภาษีรวมทั้งหมด เคลื่อนไหวอยู่ในช่วง 12.13-14.39% ซึ่งต่ำกว่าค่าเฉลี่ยของประเทศในภูมิภาคเอเชีย และแปซิฟิกที่มีสัดส่วน 16.2% (ปี 2566) และต่ำกว่ามากในกลุ่มประเทศสมาชิก OECD ที่มีค่าเฉลี่ย 23.6% (ปี 2565) โดยรายได้ภาษีประเภทต่างๆ ของไทยมีรายละเอียดดังนี้

แต่อย่างไรก็ตาม หากพิจารณาสัดส่วนภาษีเงินได้บุคคลธรรมดาต่อรายได้ของรัฐบาลทั้งหมด ในปีงบประมาณ 2567 พบว่ามีสัดส่วนอยู่ที่ 12.58% แม้จะเป็นแหล่งรายได้ภาษีทางตรงที่สำคัญ แต่ยังคงมีสัดส่วนต่ำกว่าภาษีทางอ้อม ซึ่งมีสัดส่วนมากถึง 50.28% สะท้อนให้เห็นว่า “ระบบภาษีของไทย ยังพึ่งพาฐานภาษีจากการบริโภค หรือ ภาษีทางอ้อมเป็นหลัก” ขณะที่รายได้จากฐานภาษีด้านทรัพย์สินและรายได้ยังอยู่ในระดับต่ำ

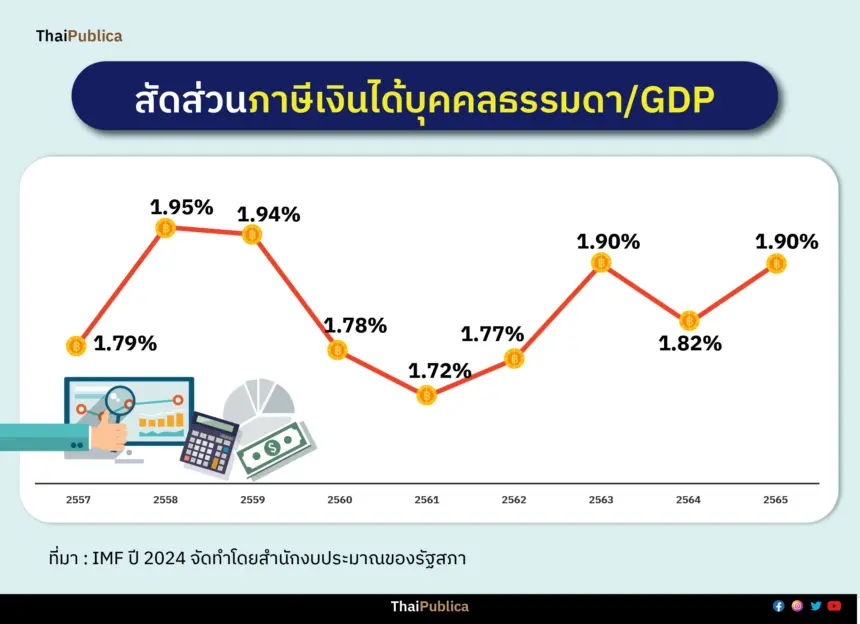

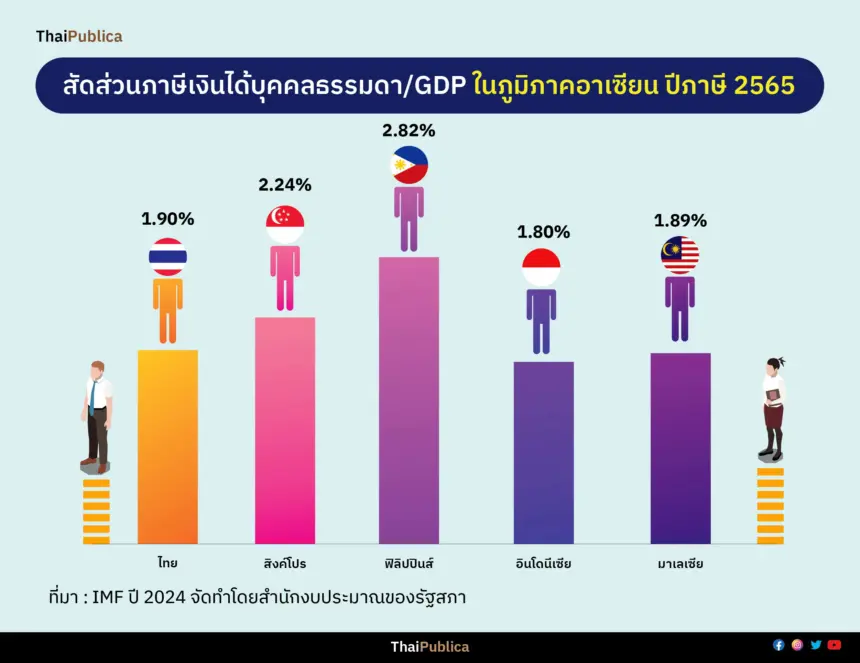

ถ้านำผลการจัดเก็บภาษีเงินได้บุคคลธรรมดามาเปรียบเทียบกับ GDP พบว่า มีสัดส่วนค่อนข้างต่ำ เคลื่อนไหวอยู่ในช่วง 1.72-1.95% สะท้อนถึงปัญหาความสามารถในการจัดเก็บภาษีเงินได้บุคคลธรรมดาที่ไม่สอดคล้องกับการขยายตัวทางเศรษฐกิจ หรือ มีฐานภาษีที่แคบ เมื่อเปรียบเทียบกับประเทศอื่นๆ ในภูมิภาคอาเซียน โดยในปีงบประมาณ 2565 ประเทศไทยมีสัดส่วนรายได้ภาษีเงินได้บุคคลธรรมดาต่อ GDP อยู่ที่ 1.90% ซึ่งต่ำกว่าประเทศสิงคโปร์ที่มีสัดส่วนรายได้ภาษีเงินได้บุคคลธรรมดา/ GDP อยู่ที่ 2.24% และประเทศฟิลิปปินส์มีสัดส่วนอยู่ที่ 2.82% อย่างชัดเจน แต่ใกล้เคียงกับประเทศอินโดนีเซียมีสัดส่วนอยู่ที่ 1.80% และมาเลเซียมีสัดส่วน 1.89%

ก่อนหน้านี้เมื่อปี 2565 ธนาคารโลกได้กำหนดเกณฑ์ประเทศรายได้ปานกลางระดับล่างมีรายได้ต่อหัวต่อปี หรือ“Gross National Income (GNI) per capita” อยู่ที่ระหว่าง 1,086-4,255 ดอลลาร์สหรัฐฯ ส่วนประเทศรายได้ปานกลางระดับสูง จะมีรายได้ต่อหัวต่อปีอยู่ระหว่าง 4,256-13,205 ดอลลาร์สหรัฐ และประเทศรายได้สูงจะมีรายได้ต่อหัวต่อปีมากกว่า 13,206 ดอลลาร์สหรัฐ สำหรับประเทศไทยมีรายได้ต่อหัวต่อปีอยู่ที่ 7,230 ดอลลาร์สหรัฐ จัดอยู่ในประเทศรายได้ปานกลางระดับสูง แต่ถ้านำสัดส่วนรายได้ภาษีเงินได้บุคคลธรรมดาต่อ GDP ของประเทศไทย ซึ่งมีสัดส่วนอยู่ที่ 1.90% มาเปรียบเทียบกับกลุ่มประเทศรายได้สูง ซึ่งส่วนใหญ่มีสัดส่วนรายได้ภาษีเงินได้บุคคลธรรมดาต่อ GDP มากกว่า 10% ถือว่ามีสัดส่วนที่ต่ำมาก อาจบ่งบอกได้ถึงประสิทธิภาพการจัดเก็บภาษีเงินได้บุคคลธรรมดาที่ควรต้องปรับปรุง หรือโครงสร้างระบบภาษีที่ยังไม่เหมาะสมกับการเพิ่มรายได้ของรัฐ

สำหรับประเทศที่มีรายได้ต่อหัวต่อปีต่ำกว่าประเทศไทย แต่มีสัดส่วนภาษีเงินได้บุคคลธรรมดาต่อ GDP สูงกว่า ได้แก่ ประเทศเนปาล คีร์กีซสถาน อินเดีย ปาปัวนิวกินี ฟิลิปปินส์ อียิปต์ มองโกเลีย จอร์เจีย และจาเมกา ส่วนประเทศที่มีรายได้ต่อหัวต่อปีสูงกว่าประเทศไทย แต่มีสัดส่วนภาษีเงินได้บุคคลธรรมดาต่อ GDP ต่ำกว่า ได้แก่ สาธารณรัฐโดมินิกัน จีน คอสตาริกา และปานามา เป็นต้น

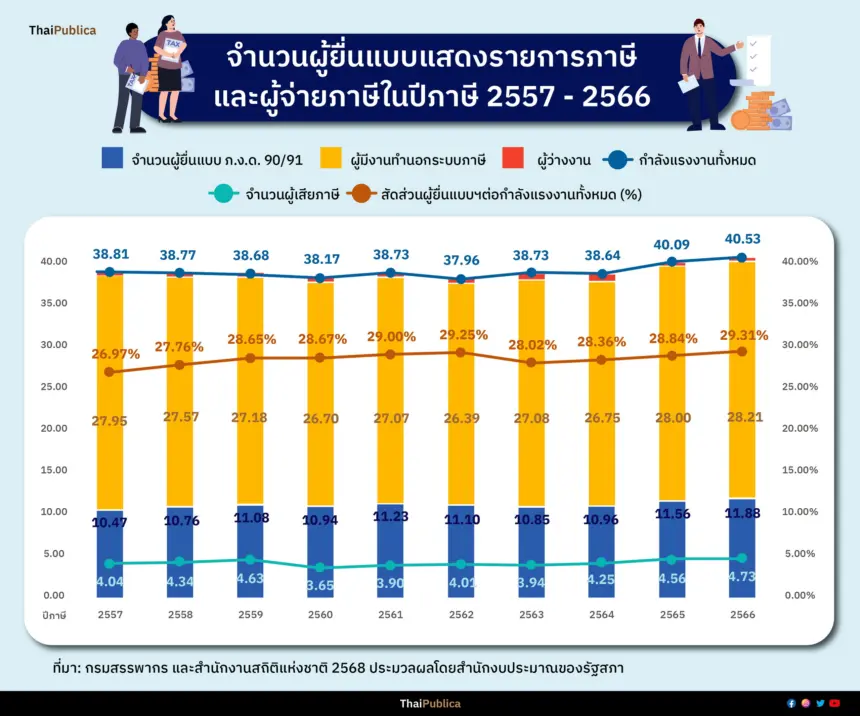

แต่ที่น่าสนใจที่สุด คือ ข้อมูลจำนวนผู้ยื่นแบบแสดงรายการภาษีและผู้จ่ายภาษี โดยสำนักงบประมาณของรัฐสภา ได้ทำการประมวลผลข้อมูลของสำนักงานสถิติแห่งชาติ (สช.) และกรมสรรพากร พบว่า ในช่วง 10 ปีที่ผ่านมา มีจำนวนผู้ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.90/91) เพิ่มขึ้นเล็กน้อย จาก 10.47 ล้านคน ในปีภาษี 2557 เพิ่มเป็น 11.88 ล้านคน ในปีภาษี 2566 โดยมีสัดส่วนผู้ที่ยื่นแบบแสดงรายการภาษีต่อคนที่อยู่ในกำลังแรงงานทั้งหมดเพิ่มขึ้น จาก 26.97% ในปีภาษี 2557 เพิ่มขึ้นเป็น 29.31% ในปีภาษี 2566

ถึงแม้จำนวนผู้ที่เข้าสู่ระบบภาษีจะมีจำนวนที่เพิ่มขึ้น แต่เมื่อเทียบกับจำนวนคนที่อยู่ในกำลังแรงงานทั้งหมด 38-40 ล้านคนต่อปี กลับมีสัดส่วนที่ต่ำมาก โดยในช่วง 10 ปีที่ผ่านมา มีจำนวนคนที่เสียภาษีจริงประมาณ 3.65-4.73 ล้านคนเท่านั้น คิดเป็นสัดส่วน 9.55-11.67% ของกำลังแรงงานทั้งหมด หากนำมาเปรียบเทียบกับคนที่ยื่นแบบแสดงรายการภาษีอยู่ที่ประมาณ 10.47-11.88 ล้านคน ชี้ให้เห็นว่ามีผู้ที่ยื่นแบบฯ แต่ไม่ต้องเสียภาษีจริงในสัดส่วนสูง ซึ่งอาจเป็นผลมาจากโครงสร้างภาษีที่ให้สิทธิยกเว้น และหักลดหย่อนในหลายมิติ

จากการที่สำนักงบประมาณของรัฐสภาได้ประมวลผลฐานข้อมูลจำนวนประชากรของสำนักงานสถิติแห่งชาติ และฐานข้อมูลภาษีเงินได้บุคคลธรรมดาของกรมสรรพากร พบว่า ในปีภาษี 2566 ประเทศไทยมีประชากรทั้งหมดประมาณ 66.05 ล้านคน โดยมีคนที่อยู่นอกกำลังแรงงาน 25.52 ล้านคน คิดเป็นสัดส่วน 38.64% ของประชากรทั้งหมด และมีคนที่อยู่ในกำลังแรงงานประมาณ 40.09 ล้านคน คิดเป็นสัดส่วน 61.30% ของประชากรทั้งหมด ในจำนวนคนที่อยู่ในกำลังแรงงานทั้งหมดนี้แบ่งเป็นคนที่ไม่งานทำ 4.4 แสนคน และคนที่มีงานทำ 40.09 ล้านคน ในจำนวนคนที่มีงานทำทั้งหมดนี้มา ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา หรือ “ภ.ง.ด.90 หรือ ภ.ง.ด.91” ประมาณ 11.88 ล้านคน คิดเป็นสัดส่วนแค่ 1 ใน 4 ของคนที่อยู่ในกำลังแรงงานทั้งหมด และในจำนวนที่มายื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดามากกว่าครึ่งที่ได้รับการยกเว้นภาษีถึง 7.15 ล้านคน สะท้อนให้เห็นถึงความเหลื่อมล้ำของรายได้ที่ส่วนใหญ่ยังอยู่ในระดับที่ต่ำกว่าเกณฑ์ภาษี

เหลือคนที่มีภาระภาษีจริงๆ แค่ 4.73 ล้านคน คิดเป็นสัดส่วน 7.16% จำนวนประชากรทั้งหมด ขณะที่แรงงานส่วนใหญ่กว่า 28.21 ล้านคน อยู่นอกระบบภาษี สะท้อนให้เห็นถึงโครงสร้างของฐานภาษีที่แคบ และพึ่งพารายได้จากกำลังแรงงานเพียงส่วนน้อยของประเทศ

ทั้งๆ ที่ประมวลรัษฎากร มาตรา 56 กำหนดให้บุคคลทุกคน เว้นแต่ผู้เยาว์ หรือ ผู้ที่ศาลสั่งให้เป็นคนไร้ความสามารถ หรือ เสมือนไร้ความสามารถ ต้องมายื่นแบบแสดงรายการเงินได้พึงประเมินที่ตนได้รับในระหว่างปีภาษี โดยเฉพาะคนโสดที่มีเงินได้จากเงินเดือน ถ้าเกิน 120,000 บาท/ปี หรือ เดือนละ 10,000 บาทขึ้นไป ต้องมายื่นแบบ ภ.ง.ด.91 ส่วนผู้ที่มีเงินได้นอกเหนือจากเงินเดือนถ้าเกิน 60,000 บาท/ปี หรือ เดือนละ 5,000 บาท ต้องมายื่นแบบ ภ.ง.ด.90

ซึ่งการยื่นแบบ ภ.ง.ด.91 ก็ใช่ว่าทุกคนจะต้องเสียภาษี เพราะมีค่าลดหย่อนมากมาย หากจะต้องจ่ายภาษีจริงๆก็ไม่ใช่ภาระที่ต้องแบกอย่างที่ ‘คนกลัวการเสียภาษี’ ทั้งๆที่เป็น ‘หน้าที่’

ดังนั้น การเพิ่มประสิทธิภาพการจัดเก็บภาษีเงินได้บุคคลธรรมดา โดยการนำระบบงานดิจิทัล และใช้ Data Lake เชื่อมโยงข้อมูล Big Data ระหว่างหน่วยงาน เพื่อเพิ่มประสิทธิภาพการจัดเก็บรายได้ให้ทั่วถึง และเป็นธรรมในการจัดเก็บภาษี ดึงคนที่อยู่นอกระบบเข้ามาอยู่ในฐานะระบบภาษีให้ถูกต้อง เสริมสร้างความมั่นคงทางการคลัง และช่วยลดการพึ่งพาภาษีทางอ้อมในระยะยาวได้… ภาษีที่จัดเก็บได้สามารถส่งกลับไปช่วยเหลือคนเปราะบางที่ต้องดูแล และเป็นแนวทางสำคัญที่จะสร้างความมั่นคงและยกระดับประเทศในระยะยาว