(จากซ้าย) ดร.ฐิติมา ชูเชิด ผู้อานวยการฝ่ายวิจัยเศรษฐกิจมหภาค SCB EIC ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ และนางสาวปราณิดา ศยามานนท์ ผู้อำนวยการฝ่าย Industry Analysis SCB EIC

วันที่ 20 ธันวาคม 2567 ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ได้จัดบรรยายสรุปในหัวข้อ “มุมมองเศรษฐกิจไทย ประจำไตรมาส 4 ปี 2567 : เปิดมุมมองเศรษฐกิจและธุรกิจไทยปี 2568 ในวันที่ทุกอย่างต่างจากเดิม โดย ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยด้านเศรษฐกิจและตลาดการเงิน และนางสาวปราณิดา ศยามานนท์ ผู้อำนวยการฝ่าย Industry Analysis

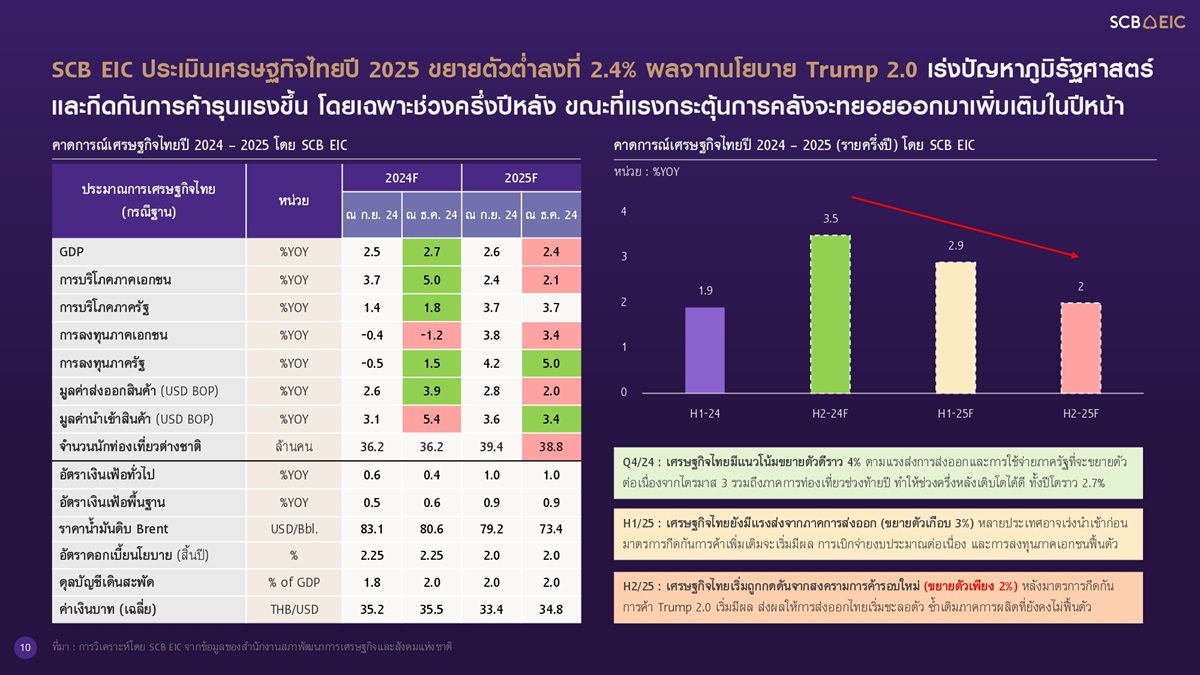

ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยเศรษฐกิจมหภาค กล่าวว่า สถานการณ์โลกมีความยากลำบากมากขึ้น SCB EIC ได้ปรับลดประมาณการเศรษฐกิจโลกปี 2568 เหลือ 2.5% จากเดิม 2.8% เนื่องจากคาดการณ์ว่า นโยบายต่างๆของโดนัลด์ ทรัมป์ในการดำรงตำแหน่งประธานาธิบดีสหรัฐรอบที่สอง (Trump 2.0) หลังการคว้าชัยในการเลือกตั้ง ทำให้โลกไม่เหมือนเดิม เพราะจะส่งผลกระทบต่อเศรษฐกิจทั่วโลก เนื่องจากนโยบายจะเร่งปัญหาภูมิรัฐศาสตร์และกีดกันการค้าให้รุนแรงขึ้น กระทบเศรษฐกิจโลกผ่านการค้า การลงทุน และแรงงานเป็นหลัก

ดร.ฐิติมา ชูเชิด ผู้อานวยการฝ่ายวิจัยเศรษฐกิจมหภาค SCB EIC

“EIC ปรับประมาณการเศรษฐกิจโลกลงไป 0.3% จากผลกระทบจาก Trump 2.0 ทางลบเกิดขึ้นกับทุกประเทศ สหรัฐอาจจะดีกว่าประเทศอื่น เพราะนโยบายของทรัมป์มุ่งเน้นสนับสนุนเศรษฐกิจสหรัฐ แต่จีน ยูโรโซน จะได้รับผลกระทบมาก สิ่งสําคัญในการประมาณการครั้งนี้เราให้ความสนใจกับนโยบายพาณิชย์ที่สหรัฐจะทํากับประเทศต่างๆโดยเฉพาะจีน เรามองว่า สหรัฐฯจะเริ่มเปิดฉากขึ้นภาษีจากจีนก่อนตั้งแต่ไตรมาสที่หนึ่ง โดยอัตราภาษีโดยเฉลี่ยจะขึ้น 20% และอัตราภาษีคงจะไม่เท่ากันในแต่ละหมวดอุตสาหกรรม โดยสินค้ากลุ่มอุตสาหกรรมและวัตถุดิบการผลิตจะถูกขึ้นภาษีนำเข้าในอัตราสูงสุด แต่ประเทศอื่นจะเริ่มได่รับผลกระทบประมาณไตรมาสสอง ก็คือสหรัฐจะจัดการจีนก่อนแล้วหลังจากนั้นก็จะมีดำเนินการกับประเทศอื่นๆ”

ดร.ฐิติมากล่าวว่า EIC ประเมินว่าจีนจะมีมาตรการตอบโต้ โดยจะขึ้นภาษีสินค้านำเข้าจากสหรัฐฯ ในอัตราเท่ากัน แต่จะตอบโต้ไม่ได้เต็มที่เนื่องจากจีนนำเข้าจากสหรัฐฯไม่มากเท่าสหรัฐฯ นำเข้าจากจีน โดยอาจเน้นสินค้าเกษตรที่ขาดดุลกับสหรัฐฯ เช่น ถั่วเหลือง อีกทั้งจีนอาจตอบโต้ผ่านมาตรการอื่น ๆ เพิ่ม เช่น ห้ามนำเข้าสินค้าบางชนิดจากสหรัฐฯ ห้ามส่งออกสินค้ายุทธศาสตร์ และใช้นโยบายเงินหยวนอ่อนค่าเพื่อช่วยลดผลกระทบ ที่สําคัญก็คือ จีนก็คงจะใช้วิธีการกระจายตลาดไปหาประเทศอื่นๆ มากขึ้น นโยบายการขึ้นภาษีของทรัมป์ไม่ได้มุ่งเป้าจีนประเทศเดียว แต่จะมุ่งเป้าประเทศอื่นที่มีการค้าไม่เป็นธรรมสหรัฐด้วย ซึ่งก็ประเมินว่าประเทศที่จะโดนภาษีจากทรัมป์ก็คงจะมีการตอบโต้กลับ แต่ประเทศต่างๆจะยังไม่ตอบโต้จีนที่มาออกทุ่มตลาดตนเอง นอกจากนี้ประเทศต่าง ๆ จะมีมาตรการที่ออกมาช่วยพยุงเศรษฐกิจด้วย

EIC มองว่าเงินเฟ้อโลกจะสูงขึ้นแต่ไม่มาก ยกเว้นสหรัฐที่คาดว่าเงินเฟ้อจะสูงขึ้น และเห็นได้จากธนาคารกลางสหรัฐ(เฟด)ในการประชุมล่าสุดที่ได้ปรับประมาณการเงินเฟ้อขึ้น สำหรับเงินเฟ้อโลกนั้นคาดว่าจะไม่เพิ่มขึ้นแรงมาก เพราะเศรษฐกิจโลกชะลอตัวลง และราคาน้ำมันดิบในตลาดโลกจะลดลงประมาณ 5 ดอลลาร์จากอุปทานที่จะเพิ่มขึ้นจากนโยบายของทรัมป์ที่สนับสนุนการขุดเจาะน้ำมันมากขึ้น จึงไม่มีแรงกดดันด้านราคา เพราะฉะนั้นราคาน้ํามันจะไม่กดดันรัฐเงินเฟ้อโลก

“เงินเฟ้อสหรัฐอาจจะขึ้นเยอะแต่ประเทศอื่น ๆ อาจจะขึ้นไม่มาก จึงทําให้นโยบายการเงินของโลกจะเริ่มตอบสนองไม่เหมือนกัน จากเดิมเรามองว่าถ้ายังไม่มีทรัมป์ เราเห็นว่านโยบายการเงินของโลกจะทยอยผ่อนคลายตามเงินเฟ้อที่ลงได้ แต่ภาพต่อไปที่เราจะเห็นก็คือทิศทางการผ่อนคลายของประเทศหลักจะไม่เหมือนเดิม สหรัฐจะเห็นดอกเบี้ยขึ้นเพราะเงินเฟ้อสหรัฐค่อนข้างแรง ทําให้แนวโน้มการลดความตึงตัวของนโยบายการเงินสหรัฐ จากเดิมที่มองว่าจะปรับลงแรง ก็อาจจะเด้งขึ้นมาเล็กน้อย แต่สําหรับประเทศอื่น ๆ การตอบสนองของนโยบายการเงินจะปรับลดดอกเบี้ยมากขึ้นเพื่อพยุงเศรษฐกิจ ทั้งสหภาพยุโรปและจีน แต่อาจจะสวนทางกับญี่ปุ่น ที่กำลังปรับนโยบายการเงินกลับสู่ภาวะปกติ(normalize) และญี่ปุ่นก็มีแนวโน้มที่จะพุ่งมากขึ้นด้วย หากเงินเยนอ่อนเทียบกับดอลลารสหรัฐ” ดร.ฐิติมากล่าว

ดร.ฐิติมากล่าวว่า EIC ยังประเมินว่า ประเทศอื่น ๆ อื่นจะมีการตอบสนองทางด้านนโยบายเพื่อรองรับผลกระทบทางลบจากนโยบายของทรัมป์ ซึ่งนโยบายหลักของทรัมป์ คือ การลดภาษี การลดกฎเกณฑ์ภาครัฐเพื่อเอื้อต่อการประกอบธุรกิจ (Deregulation) การลดขั้นตอนอนุมัติและขอใบอนุญาตแบบ Fast track ให้ธุรกิจที่ย้ายมาลงทุนในสหรัฐฯ หากมูลค่าการลงทุนสูงกว่าพันล้านดอลลาร์สหรัฐ รวมไปถึงวางแผนตั้งกระทรวงประสิทธิภาพรัฐบาล

“สหภาพยุโรปอาจจะใช้มาตรการทางการค้าเป็นหลักในการรับมือกับนโยบายทรัมป์ โดยเตรียมที่จะเริ่มเปิดฉากเจรจากับทรัมป์ทันที ซึ่งอาจเสนอซื้อเชื้อเพลิง หรืออาวุธจากสหรัฐฯ มากขึ้น รวมทั้งจะขึ้นภาษีโต้ตอบในสัดส่วนเท่ากันและได้เตรียมรายชื่อสินค้าที่จะขึ้นภาษีสหรัฐฯ ไว้แล้ว ส่วนญี่ปุ่น รัฐบาลได้อนุมัติมาตรการกระตุ้นเศรษฐกิจชุดใหญ่กว่า 39 ล้านล้านเยนเช่น ขึ้นค่าจ้าง ขยายเวลาช่วยเหลือค่าพลังงาน แจกเงินครัวเรือนรายได้น้อย ขึ้นเกณฑ์รายได้ขั้นต่าที่ต้องเสียภาษีเงินได้

ที่จะช่วยด้านการบริโภค ซึ่งก็ได้เห็นแล้วว่าอุปสงค์ภายในประเทศเริ่มที่จะแข็งแกร่งขึ้น จากค่าจ้างที่เพิ่มขึ้น ภาคธุรกิจเองก็เริ่มมีการลงทุนเพื่อที่จะทดแทนแรงงานที่ขาดแคลน ขณะที่จีนจะเห็นว่ารัฐบาลสื่อสารมากขึ้นว่าต้องการที่จะกระตุ้นเศรษฐกิจมากขึ้นในปีหน้า โดยใช้นโยบายการคลังที่ใช้คำว่า proactive และปรับท่าทีนโยบายการเงินจาก Prudent เป็น Moderately loose ที่สำคัญคือต้องการกระตุ้นการบริโภคในประเทศ จากเดิมที่เน้นกระตุ้นการลงทุน”ดร.ฐิติมากล่าว

ดร.ฐิติมากล่าวว่า จะเห็นได้ว่า หลายหลายประเทศเตรียมชุดมาตรการลดผลกระทบ แต่จะทําได้มากน้อยแค่ไหน ก็ขึ้นอยู่กับด้านการเมือง ปัญหาการเมืองในและต่างประเทศเป็นความเสี่ยงที่จะทำให้แนวทางการรับมือของภาครัฐขาดประสิทธิภาพ โดยเฉพาะเยอรมนี ฝรั่งเศส และเกาหลีใต้

“เราก็พอเห็นภาพว่าโลกจะไม่เหมือนเดิม ในขณะที่ประเทศไทยก็ไม่เหมือนเดิมเช่นกัน เพราะเราก็น่าจะได้รับผลกระทบจากมาตรการกีดกันการค้าของ Trump 2.0 ด้วย โดยเฉพาะครึ่งปีหลังเพราะไทยมีความเสี่ยงสูงที่จะถูกขึ้นภาษีนำเข้าจากสหรัฐฯ ซึ่งกว่า 70% ของสินค้าส่งออกไทยไปสหรัฐฯ เป็นกลุ่มสินค้าที่สหรัฐฯ จะตั้งเป้าลดการขาดดุลการค้าและต้องการสนับสนุนห่วงโซ่อุปทานในประเทศแทน อาทิ อิเล็กทรอนิกส์ ยานยนต์และชิ้นส่วน เครื่องจักรและคอมพิวเตอร์ นอกจากนี้ ปัญหา China’s overcapacity จะกดดันความสามารถการแข่งขันของสินค้าไทยทั้งตลาดในและนอกประเทศ ส่งผลให้การส่งออกไทยเริ่มชะลอตัว ซ้ำเติมภาคการผลิตอุตสาหกรรมที่ยังไม่ฟื้นตัว ท่ามกลางแรงกระตุ้นการคลังที่จะออกมาเพิ่มเติมในปีหน้า จึงปรับประมาณการการเติบโตของเศรษฐกิจในปีหน้าลงจาก 2.6% เป็น 2.4% แต่เราคิดว่าปีหน้ารัฐบาลไทยก็เตรียมขาดดุลงบประมาณไว้ค่อนข้างสูงถึง 4.5% ของ GDP ก็จะเป็นแรงที่มาช่วยพยุงเศรษฐกิจปีหน้าได้บ้าง ” ดร.ฐิติมากล่าว

สำหรับปีนี้ เศรษฐกิจไทยไตรมาสสุดท้ายปีนี้มีแนวโน้มขยายตัวดี SCB EIC ประเมินเศรษฐกิจไทยไตรมาส 4 อาจขยายตัวได้ถึง 4% ตามแรงส่งการส่งออกและการใช้จ่ายภาครัฐที่โตต่อเนื่องจากไตรมาส 3 รวมถึงการท่องเที่ยวจะช่วยสนับสนุนให้เศรษฐกิจไทยปี 2567 ขยายตัวได้ 2.7% จากเดิมที่คาดไว้ 2.5%

ดร.ฐิติมากล่าวถึงภาคการท่องเที่ยวซึ่งเป็นตัวขับเคลื่อนเศรษฐกิจไทยมาหลายปีว่า EIC ได้ปรับลดประมาณการแนวโน้มจํานวนนักท่องเที่ยวลงในปีหน้าเป็น 39 ล้านคน อยู่ในระดับ 97% ของปี 2562 โดยเป้าหมายหลักยังเป็นนักท่องเที่ยวกลุ่มเดิมอย่างนักท่องเที่ยวจีนแต่พบว่าพฤติกรรมเปลี่ยนไป และนักท่องเที่ยวกลุ่มศักยภาพที่เข้ามาไทยมากขึ้น จากเดิมที่เป็นกลุ่มทัวร์ แต่เป็นกลุ่มที่มาเที่ยวเพื่อหาประสบการณ์แล้วก็ใช้จ่ายเงิน ตลอดจนยังมีนักท่องเที่ยวกลุ่มใหม่จากประเทศที่มีกําลังสูงเข้ามาทดแทน

ด้านการส่งออก EIC ประเมินว่าผลกระทบจากทรัมป์ 2.0 มีทั้งทางตรงและทางอ้อม โดยดร.ฐิติมาอธิบายวา ที่ผ่านมาไทยเกินดุลการค้ากับสหรัฐค่อนข้างมาก ช่วงรัฐบาลไบเดน ไทยได้ประโยชน์ในแง่ของการส่งออกไปตลาดสหรัฐมากขึ้น และสหรัฐตอนนี้ถือว่าเป็นตลาดส่งออกอันดับหนึ่งของไทย มีสัดส่วนการส่งออกเพิ่มขึ้นเป็น 17%ของมูลค่าการส่งออกรวมจาก 13%

“จากการศึกษา Trump risk index หรือความเสี่ยงของประเทศที่เป็นพันธมิตรกับสหรัฐฯ SCB EIC พบว่า ไทยติดอันดับสองรองจากเม็กซิโก เมื่อวัดจากเกณฑ์ต่าง ๆ ทั้งการใช้จ่ายทางการทหาร ความเป็นมิตรกับจีน หรือความไม่ค่อยเป็นมิตรกับสหรัฐ หรือเกินดุลการค้ากับสหรัฐมากกว่า 10 พันล้านดอลลาร์สหรัฐ ทั้ง 4 เกณฑ์ ไทยมีทิศทางที่เป็นความเสี่ยงกับสหรัฐทั้งหมด นอกจากนี้ในด้านความได้เปรียบต้นทุนอัตราแลกเปลี่ยนเทียบดอลลาร์สหรัฐ เงินบาทไทยตั้งแต่ปี 2562 อ่อนค่ามากกว่า 5% รวมไปถึงไทยยังเป็น ประเทศที่มีอุปสรรคทางการค้า จากรายงานการประเมินอุปสรรคทางการค้าระหว่างประเทศ เพราะฉะนั้นจะมีความเสี่ยงต่อการส่งออกของไทยที่ไปตลาดสหรัฐส่วนผลกระทบทางอ้อม คือ จากจีนที่ส่งสินค้าไปตลาดสหรัฐไม่ได้ ก็จะกระจายมาขายประเทศอื่นมากขึ้น ไทยเองก็นําเข้าจากจีนมากขึ้นด้วย จีนก็จะขายตลาดอื่น ๆโดยเฉพาะในภูมิภาคเรามากขึ้น หมายความว่าไทยจะมีคู่แข่งในเรื่องของตลาดส่งออกมากขึ้นด้วย”

สินค้าส่งออกสำคัญของไทยที่มีความเสี่ยงถูกตั้งกำแพงภาษีจาก Trump 2.0 เช่น กลุ่มอิเล็กทรอนิกส์ ยานยนต์ และชิ้นส่วน เครื่องจักรและคอมพิวเตอร์

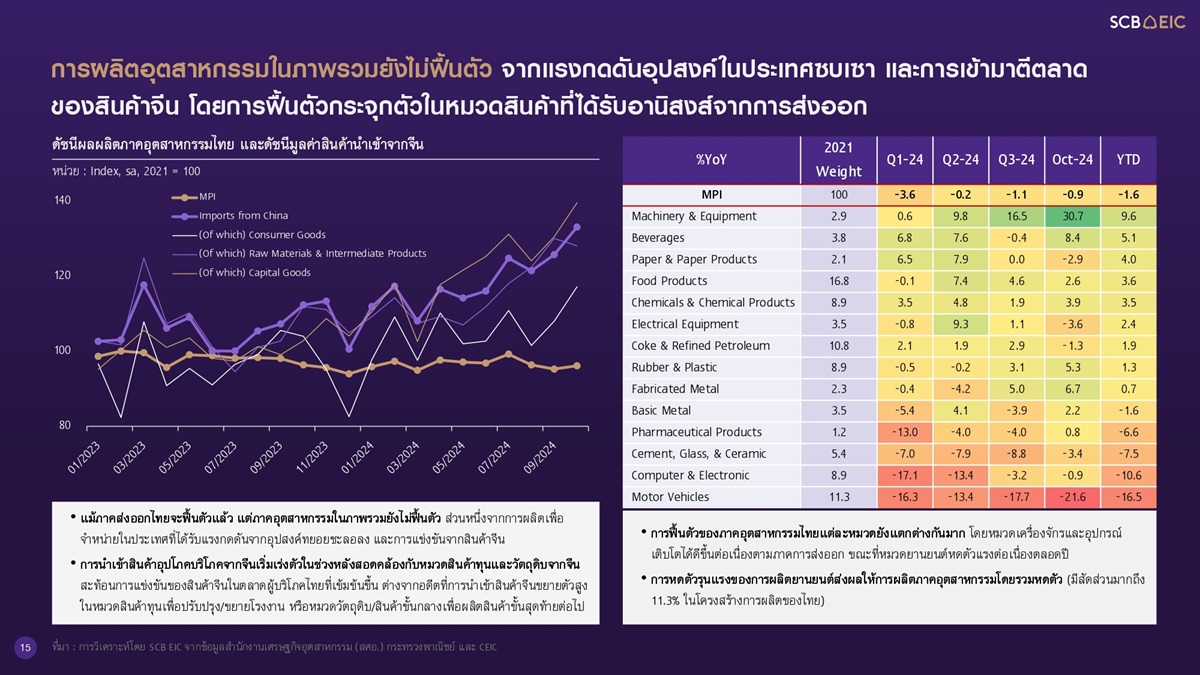

การลงทุนภาคเอกชนจะกลับมาฟื้นตัวได้ในปีหน้า ตามมูลค่าการออกบัตรส่งเสริมการลงทุนของ Board of Investment (BOI) ที่เพิ่มขึ้นมาก โดยในช่วง 9 เดือนแรกของปีนี้มูลค่าการออกบัตรส่งเสริมการลงทุนของ BOI เพิ่มขึ้น 2 เท่า โดยเฉพาะกลุ่มธุรกิจผลิตเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ จะเป็นแรงส่งสำคัญของการลงทุนในระยะข้างหน้า แต่การลงทุนก่อสร้างและยานพาหนะคาดว่าจะฟื้นตัวจำกัด การลงทุนจึงฟื้นไม่แรงมากนักจากความเปราะบางของภาคอุตสาหกรรม รวมถึงแรงกดดันเพิ่มเติมจากความไม่แน่นอนนโยบายการค้าสหรัฐฯและการทุ่มตลาดของสินค้าจีน ทำให้การส่งออกไทยขยายตัวจำกัดขณะที่การใช้กำลังการผลิตยังอยู่ในระดับต่ำ

“สินค้าจีนเข้ามาแทนจากการผลิตในประเทศค่อนข้างเยอะ ปัจจุบันการนำเข้าสินค้าจีนมีสัดส่วน 25% ของการนำเข้าทั้งหมด ไม่ใช่แค่การนำเข้าสินค้าทุนหรือสินค้าวัตถุดิบ แต่ตอนนี้มีการนำเข้าสินค้าบริโภคมากขึ้นด้วย หมายถึงว่า สินค้าจีนเข้ามาแข่งขันในตลาดในประเทศโดยตรง ซึ่งจะเห็นได้ว่าการผลิตต่าง ๆ เผชิญกับการแข่งขันจากภายนอกอย่างมาก”

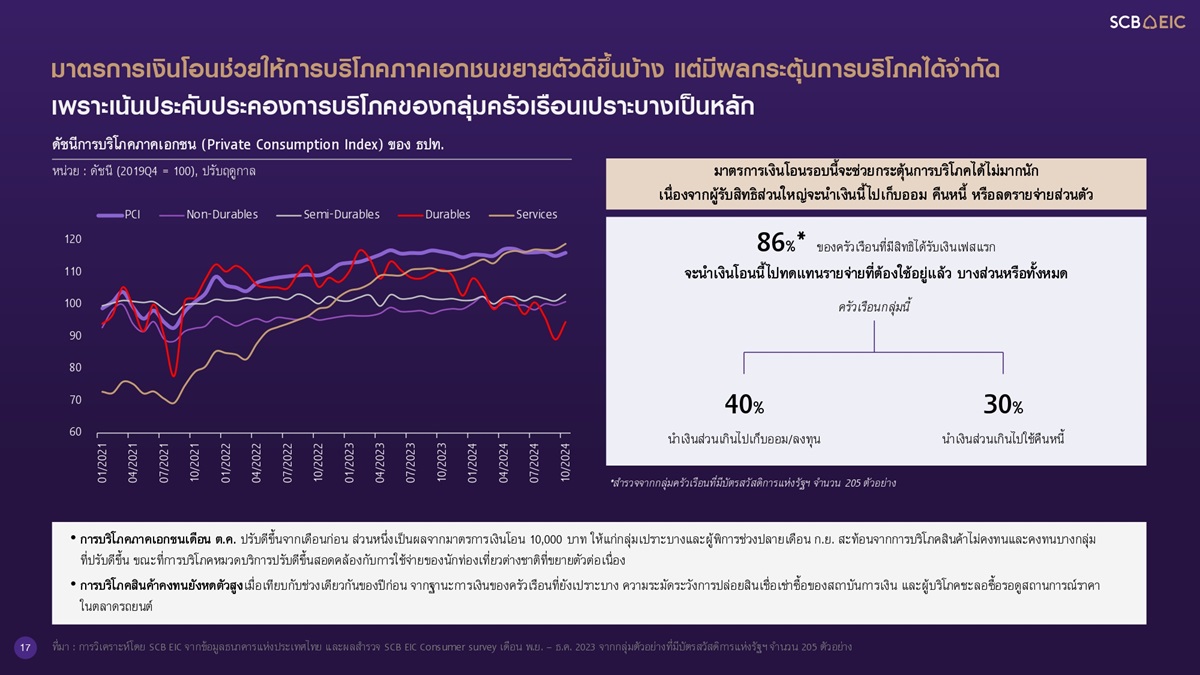

อย่างไรก็ตามการใช้จ่ายภาครัฐถือว่าเป็นอัจจัยบวกในปีหน้า ที่จะช่วยเสริมการเติบโตของเศรษฐกิจ การลงทุนภาครัฐยังโตได้ต่อเนื่องและจะช่วยเศรษฐกิจได้ ส่วนการใช้จ่ายภาครัฐในแง่เงินโอนไปให้ประชาชนเฟสแรก ในช่วงปลายเดือนกันยายน ส่งผลให้ดัชนีการบริโภคของเอกชนดีขึ้นมาบ้าง เกือบทุกหมวดโดยเฉพาะสินค้าที่ไม่ใช่สินค้าคงทน สินค้าคงทนที่เคยตกลงไปฟื้นตัวขึ้นมาบ้างแต่ไม่ได้สูงขึ้น แสดงให้เห็นว่าช่วยได้บางแต่ไม่ได้ช่วยมาก จากการสำรวจผู้บริโภคของ EIC พบว่าเกือบ 90% บอกว่า เงินที่ได้มาก็จะเอาไปใช้แทนเงินที่จะใช้อยู่แล้ว หรือนำไปคืนหนี้ เพราะฉะนั้นทําให้ผลต่อต่อธุรกิจไม่ได้เยอะมาก

ในภาพรวมดูเหมือนปัจจัยลบมีค่อนข้างมาก ขณะที่ปัจจัยบวกที่เข้ามาก็สนับสนุนได้ไม่มาก ดร.ฐิติมากล่าวว่า งบประมาณภาครัฐที่จัดทำแบบขาดดุลถึง 4.5% ของ GDP นั้นช่วยได้มาก แต่ก็ขึ้นอยู่ว่าช่วยอย่างไร จากการแแจกเงิน 10,000 บาทเฟสแรก ช่วยกลุ่มเปราะบางอาจจะหวังผลต่อเศรษฐกิจได้ไม่มาก เพราะว่ามุ่งไปที่การช่วยเรื่องการขาดสภาพคล่อง เรื่องปัญหาหนี้ รัฐบาลน่าจะพอทราบว่า หวังผลไม่ได้เยอะ

“แต่ว่าด้วยความที่เงิน หรือกระสุนไม่ได้ใช้มีอยู่อีกมาก ตรงนี้สามารถที่จะบริหารพอร์ตการขาดดุลให้ได้ผสม ตอบโจทย์ให้หลายอย่าง เช่น ส่วนหนึ่งช่วยกลุ่มเปราะส่วนหนึ่งเข้าใจว่ารัฐบาลจะไปช่วยแก้พันธนาการหนี้ ที่รัฐช่วยออกครึ่งหนึ่ง ก็คิดว่าสามารถทำได้หลายอย่าง แต่อย่างหนึ่ง การลงทุนของรัฐ 1 บาทที่รัฐจ่าย ได้ผลต่อเศรษฐกิจมากกว่า 1 ไม่ว่าจะไปลงทุนโครงสร้างพื้นฐาน ลงทุนดิจิทัลเพื่อให้คนไปต่อให้ธุรกิจไปต่อ คิดว่าการขาดดุลครั้งนี้ การบริหารการขาดดุลการได้หลายๆอย่างน่าจะเป็นประโยชน์” ดร.ฐิติมากล่าว

ดร.สมประวิณเสริมว่า นโยบายการคลัง มีเรื่องการใช้จ่ายกับเรื่องภาษี ในวันที่ข้อจํากัดเรื่องการใช้จ่ายขึ้น ใช้ภาษีดีกว่า ภาษีมีผลดีก็คือว่าถ้าบอกว่าให้แรงจูงใจเพื่อให้ใช้เงิน แล้วรัฐลดภาษีให้ เพราะฉะนั้นจะเป็นภาระทางการคลังเมื่อไม่ได้เงินมา ก็ต่อเมื่อคนใช้เงินแล้ว ก็จะมีประสิทธิภาพที่ดีกว่าเพราะฉะนั้นถ้าหากมีแรงจูงใจเรื่องภาษีก็น่าจะมาช่วยได้มาก ซึ่งที่ผ่านยังไม่เห็นมากนัก แต่หวังว่าจะมีมากขึ้น

ดร.ฐิติมากล่าวว่า ผลสำรวจ SCB EIC Consumer survey 2024 พบว่า ผู้บริโภคกว่า 60% มองว่าเศรษฐกิจไทยปีหน้าแย่ลง โดยเฉพาะกลุ่มคนรายได้ต่ำ สะท้อนความเชื่อมั่นผู้บริโภคที่ยังอ่อนแอ และมีแนวโน้มปรับลดการใช้จ่ายลงเพราะไม่แน่ใจในภาวะเศรษฐกิจและรายได้ในอนาคต โดยเฉพาะความต้องการซื้อบ้านและรถในปีหน้า โดยมองว่าอุปสรรคสำคัญคือการขออนุมัติสินเชื่อ ปัจจัยราคา รายได้และภาระชำระหนี้

“กลุ่มที่รายได้น้อยกว่า 30,000 ยาทต่อเดือนประมาณกว่า 80% บอกว่ารายได้จะถูกกระทบ แต่ที่น่าสนใจคือว่ากลุ่มรายได้สูงเกิน 80,000 บาทต่อเดือนประมาณครึ่งหนึ่งคิดว่ารายได้จะได้รับผลกระทบเช่นกัน ส่วนในด้านค่าครองชีพ ผู้บริโภคทุกกลุ่มมองว่า สถานการณ์เศรษฐกิจภาพรวมจะกระทบตนผ่านค่าครองชีพเป็นหลัก แม้กระทั่งกลุ่มที่มีรายได้สูงกว่า 100,000 บาทต่อเดือน ยังมีสัดส่วนมากถึง 4 ใน 5 ที่มองว่าตนเองจะได้รับผลกระทบ” ดร.ฐิติมากล่าว

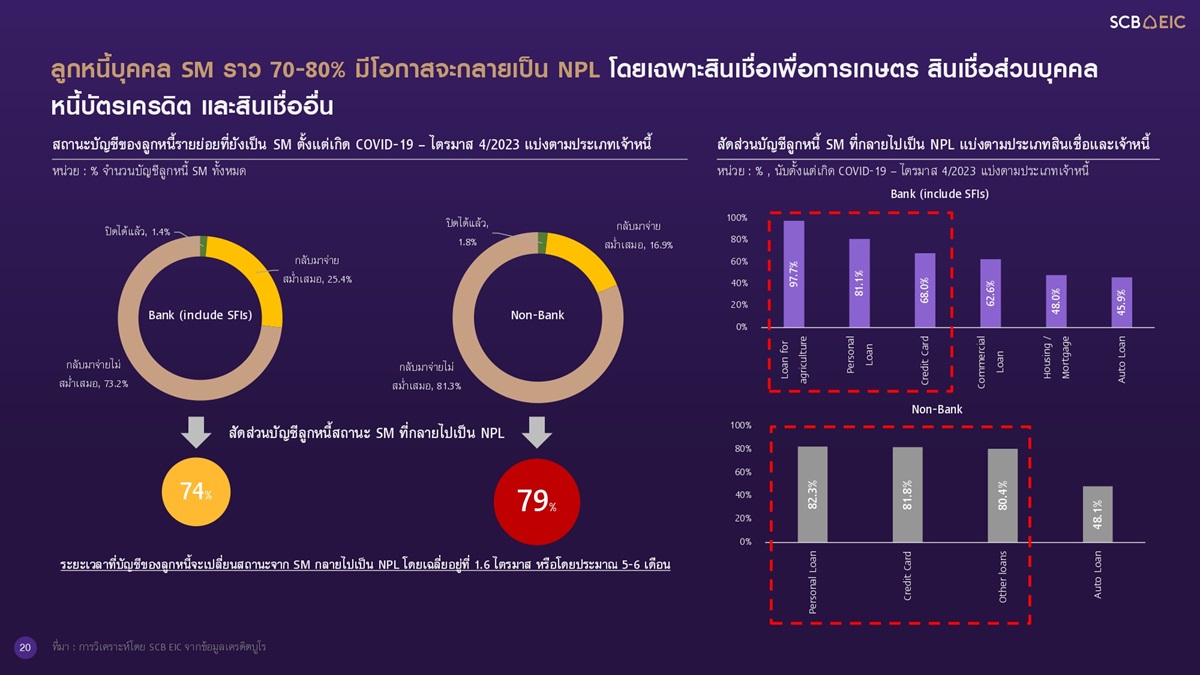

SCB EIC ยังได้ประเมินว่า คุณภาพสินเชื่อรายย่อยทั้งระบบมีแนวโน้มจะปรับแย่ลง ท่ามกลางมาตรฐานการปล่อยสินเชื่อรายย่อยของสถาบันการเงินที่จะยังเข้มงวดต่อเนื่อง จากข้อมูล NCB สะท้อนว่าคุณภาพสินเชื่อรายย่อยทั้งระบบมีแนวโน้มแย่ลงต่อเนื่อง ปัญหาหนี้ครัวเรือนจึงน่าจะคลี่คลายได้ช้า ส่งผลกดดันการบริโภคในระยะข้างหน้า

“จากลูกหนี้รายย่อยที่สถานะบัญชียังเป็น NPL ตั้งแต่เกิด COVID-19 จนถึงไตรมาส 4 ปี 2566 พบบว่า ลูกหนี้ NPL ที่สามารถที่จะปิดจบหนี้ได้มี 4.7% ลูกหนี้ที่สามารถกลับมาจ่ายหนี้ได้สม่ำเสมอไม่ถึง 6% ลูกหนี้ที่ยังไม่สามารถกลับมาได้สม่ําเสมอประมาณเกือบ 15% ส่วนลูกหนี้รายย่อยที่สถานะบัญชีของยังเป็น SM(special mentioned หนี้ที่กล่าวถึงเป็นพิเศษ) ตั้งแต่เกิด COVID-19 – ไตรมาส 4 ปี 2566 สุดท้ายเปลี่ยนสถานะจาก SM กลายไปเป็น NPL โดยเฉลี่ยอยู่ที่ 1.6 ไตรมาส หรือโดยประมาณ 5-6 เดือน”

สำหรับมาตรการแก้หนี้ครัวเรือนล่าสุด เน้นช่วยลูกหนี้รายย่อยกลุ่มเปราะบางได้มากขึ้นและยังมีโอกาสคืนหนี้ได้ สำหรับผลสำเร็จของมาตรการฯ ขึ้นอยู่กับการฟื้นตัวของรายได้ลูกหนี้เป็นหลัก พักดอกเบี้ยแล้วจะมีเงินมาชําระค่างวดได้ตามปกติ รายได้เป็นเรื่องสําคัญ

SCB EIC ประเมินเงินเฟ้อทั่วไปจะกลับสู่กรอบเป้าหมายในเดือน ธันวาคม และมีแนวโน้มเพิ่มขึ้นต่อเนื่องเข้าใกล้ขอบล่างของกรอบเป้าหมายเงินเฟ้อในปี 2568 ที่ 1% เนื่องจากยังมีมาตรการอุดหนุนราคาพลังงานจากรัฐบาลมาอย่างต่อเนื่อง

สำหรับภาคการเงิน ดร.ฐิติมากล่าวว่า สินเชื่อตึงตัว มาตรฐานการให้สินเชื่อของสถาบันการเงินมีความเข้มงวดมากขึ้น และยังมีอย่างต่อเนื่องทําให้การอนุมัติสินเชื่อให้แก่ครัวเรือนน้อยลงมาก “ปัญหาเชิงโครงสร้างของเศรษฐกิจไทยเริ่มเชื่อมโยงไปยังภาคการเงิน ปัญหาหนี้ครัวเรือนที่รายได้ไม่ค่อยฟื้นหนี้สูงเริ่มกระทบกับกิจกรรมธุรกิจ การบริโภคก็ไม่เพิ่มขึ้น การลงทุนก็ไม่ขยาย วนเวียนกลับมาทําให้เศรษฐกิจไม่ดี”

“EIC ประเมินว่าเศรษฐกิจไทยมีความเสี่ยงด้านต่ำ ทั้งทรัมป์ 2.0 ที่จะเข้ามากระทบเศรษฐกิจ และภาวะการเงินที่ตึงตัวอยู่ จึงมองว่าปีหน้าน่าจะมีโอกาสที่ กนง. จะลดอัตราดอกเบี้ยนโยบายอีกครั้ง 0.25% ในเดือน กุมภาพันธ์ 2568 ไปที่ 2% และคงไปตลอดช่วงที่เหลือของปี แม้ว่าสถานการณ์ปัจจุบันอาจยังไม่ได้มีปัจจัยกดดันชัดเจนที่ทำให้ กนง. ต้องเร่งปรับลดดอกเบี้ย แต่ในระยะข้างหน้าเศรษฐกิจไทยจะเผชิญความเสี่ยงเพิ่มขึ้นมาก ทั้งจากความเปราะบางภายในและความท้าทายภายนอก นอกจากนี้ การลดดอกเบี้ยเพิ่มเติมจะช่วยบรรเทาภาระหนี้ และลดผลกระทบภาวะการเงินตึงตัวต่อกิจกรรมทางเศรษฐกิจได้บ้าง อีกทั้งทิศทางดอกเบี้ยโลกปีหน้าก็จะเริ่มลดลงเช่นกัน ก็จะเป็นทิศทางที่ไปด้วยกันได้ แล้วการที่ลดดอกเบี้ยตั้งแต่ปีหน้า ก็น่าจะเป็นการบริหารความเสี่ยงให้กับนโยบายการเงินไทยที่จะprovactive ในการที่จะเตรียมรับความเสี่ยงขาลงด้วย” ดร.ฐิติมากล่าว

ด้านค่าเงินบาท จะอ่อนค่าลงอีกไม่มาก อยู่ในกรอบราว 34.00-35.00 บาทต่อดอลลาร์สหรัฐในช่วงที่เหลือของปีนี้ แต่ยังต้องจับตาความผันผวนของเงินสกุลอื่นที่อาจกระทบเงินบาทได้ สำหรับปี 2568 คาดว่าเงินทุนเคลื่อนย้ายจะยังไหลออกต่อเนื่องกดดันเงินบาทอ่อนค่าต่อในช่วงครึ่งแรกของปี แต่เงินบาทอาจกลับมาแข็งค่าได้ช่วงครึ่งปีหลัง ตามทิศทางการลดดอกเบี้ยของเฟด ราคาน้ำมันโลกที่มีแนวโน้มลดลง ราคาทองคำที่อาจสูงขึ้น และเงินทุนเคลื่อนย้ายไหลกลับ มองกรอบปลายปีที่ 33.50-34.50 บาทต่อดอลลาร์สหรัฐ

นางสาวปราณิดา ศยามานนท์ ผู้อำนวยการฝ่าย Industry Analysis SCB EIC

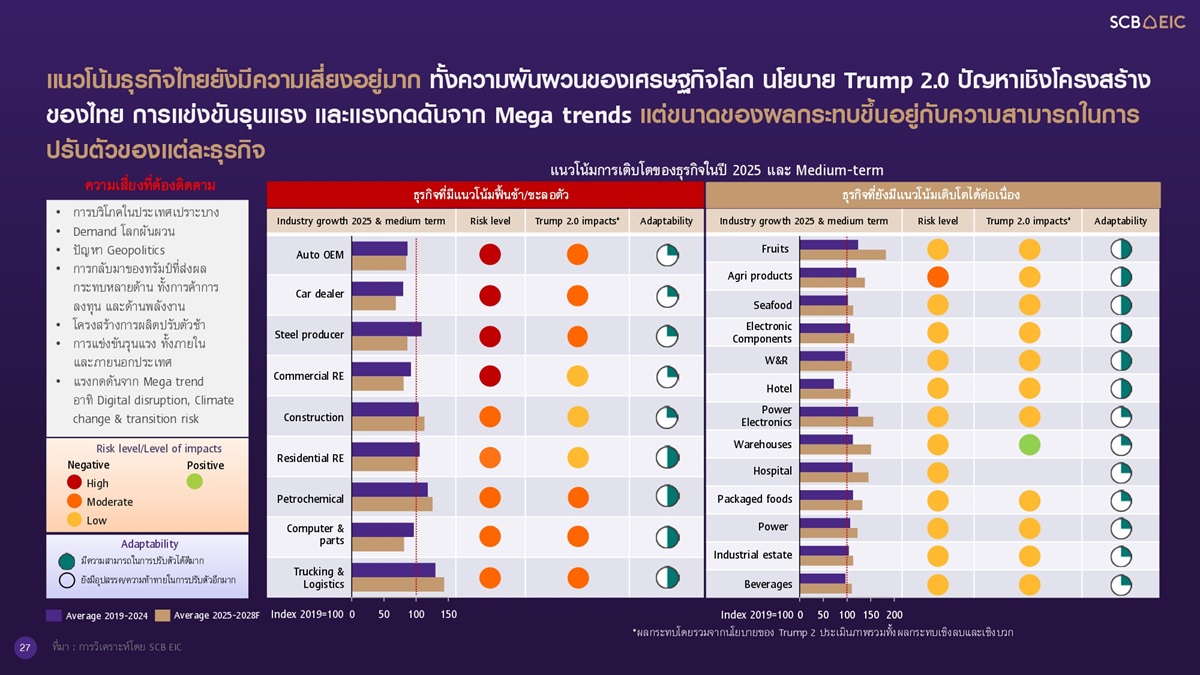

นางสาวปราณิดา ศยามานนท์ ผู้อำนวยการฝ่าย Industry Analysis กล่าวว่า ผลกระทบจาก Trump 2.0 ต่อแต่ละธุรกิจมีความแตกต่างกัน ซึ่งช่องทางการส่งผ่านผลกระทบมาจากจีนเป็นหลัก เพราะจีนถูกตั้งกําแพงภาษี ทำให้ส่งออกไปสหรัฐได้น้อยลง ภาคธุรกิจไทยที่อยู่ในห่วงโซ่การผลิตของจีนอาจจะได้รับผลกระทบด้วย ในกลุ่มที่ส่งสินค้าขั้นกลางไปผลิตเป็นสินค้าขั้นปลายเพื่อที่จะส่งออกไปสหรัฐ เช่น ในกลุ่มธุรกิจอิเล็กทรอนิคส์อาจจะได้รับผลกระทบในเชิงลบ ผลกระทบที่มาจากช่องทางจีนอีกด้านหนึ่งก็คือ การที่จีนถูกกําแพงภาษีทําให้สินค้าของจีนอาจจะต้องกระจาย

“ปัญหาเดิมที่เรายังมีอยู่เรื่องการใช้กำลังการผลิตเกินน่าจะมีมากขึ้น สินค้าจีนมีโอกาสที่จะทะลักเข้ามาในไทยเพิ่มขึ้น ซึ่งเราก็เห็นอยู่ในช่วงที่ผ่านมาอยู่แล้วในหลายกลุ่มธุรกิจไม่ว่าจะเป็นกลุ่มอุตสาหกรรมเหล็กหรือผลิตภัณฑ์พลาสติก รวมถึงเครื่องใช้ไฟฟ้า” นางสางปราณิดากล่าว

นอกเหนือจากผลกระทบที่ส่งผ่านมาจากจีนแล้ว อีกด้านหนึ่งเป็นผลกระทบโดยตรงจากสหรัฐอเมริกา การที่สหรัฐขึ้นกําแพงภาษีกับประเทศต่างๆ รวมถึงไทย ก็อาจจะส่งผลทําให้ความต้องการสินค้าไทบบางด้านอาจจะชะลอตัวลง แต่ในอีกด้านหนึ่งก็มีผลกระทบเชิงบวกด้วย สหรัฐอาจจะมีการนําเข้าสินค้าจากไทยแทนจีน ผลกระทบอีกด้านของนโยบายทรัมป์ ที่นอกเหนือจากการค้าแล้ว ยังมีผลกระทบจากนโยบายพลังงานของทรัมป์ที่ประกาศชัดเจนว่ายังสนับสนุนความมั่นคงทางพลังงาน แผนการขุดเจาะน้ำมันยังมีอยู่ รวมไปถึงนโยบายพลังงานสะอาดที่ถอยออกมาก็อาจจะส่งผลกระทบกับกลุ่มธุรกิจพลังงานได้ โดยอาจจะทําให้มีความผันผวน และอาจมีปัจจัยที่ทําให้ราคาปรับตัวลดลง

ส่วนผลกระทบอีกด้านหนึ่งน่าจะเป็นผลกระทบในเชิงบวก คือ การย้ายฐานการผลิต โดยจีนยังมีการย้ายฐานการผลิตเข้ามาไทย ในช่วงที่ผ่านมาได้มีหลายธุรกิจไม่ว่าจะเป็นอิเล็กทรอนิกส์หรือกลุ่มยานยนต์เข้ามา แต่ก็ต้องจับตาว่า การย้ายฐานการผลิตของจีนเข้ามา จะถูกมาตรการจากสหรัฐฯหรือไม่ ในช่วงที่ผ่านมาได้เห็นแล้วว่ามีบางกลุ่มสินค้าที่โดนการใช้มาตรการจากสหรัฐ เช่น แผงโซลาร์ที่สหรัฐเก็บภาษีจากผู้ผลิตที่เป็นบริษัทจีนที่ส่งออกจากไทย

แนวโน้มของภาคธุรกิจในในปีหน้าแล้วก็ในระยะถัดไป ยังมีความเสี่ยง ทั้งจากความผันผวนของเศรษฐกิจ นโยบายของทรัมป์ รวมไปถึงปัญหาเชิงโครงสร้างของภาคการผลิตของไทย ตลอดจนแรงกดดันจาก mega trend ไม่ว่าจะเป็น การเปลี่ยนผ่านเทคโนโลยี การเปลี่ยนแปลงสภาพภูมิอากาศ ก็จะส่งผลทําให้ภาคธุรกิจโดยรวม

“ผลกระทบต่อภาคธุรกิจว่าจะทำให้ฟื้นตัวหรือชะลอตัว ก็ขึ้นอยู่กับความสามารถในการปรับตัวของผู้ประกอบการด้วย ธุรกิจที่เรามองว่าน่าจะได้รับผลกระทบค่อนข้างมากหรือฟื้นได้ช้า คือ กลุ่มรถยนต์ ที่ได้รับผลกระทบทั้งจากกําลังซื้อและปัญหาในส่วนของผู้ผลิตรถยนต์เองที่ต้องเผชิญกับแรงกดดันในการเปลี่ยนผ่านรถ EV ส่วนลุ่มอุตสาหกรรมเหล็ก ก็เผชิญการแข่งขันกับเหล็กนําเข้าจากจีนราคาถูกค่อนข้างมาก ขณะที่กลุ่มอสังหาริมทรัพย์เผชิญจากความท้าทายค่อนข้างมาก โดยเฉพาะยิ่งในส่วนของผู้ประกอบการอสังหาริมทรัพย์เชิงพาณิชย์ จากอุปทานส่วนเกินที่เข้ามาในตลาดค่อนข้างมาก ผู้ประกอบการอสังหาริมทรัพย์เองก็อาจจะมีความสามารถในการปรับตัวไม่เท่ากัน กลุ่มรายใหญ่อาจจะปรับตัวรับมือกับความเสี่ยงได้ดีกว่ารายเล็ก ๆ” นางสาวปราณิดากล่าวว

ส่วนกลุ่มธุรกิจที่จะเติบโตได้ต่อเนื่อง ส่วนใหญ่เป็นธุรกิจที่สอดรับกับความต้องการของตลาด เช่น กลุ่มอาหารและเครื่องดื่ม สินค้าเกษตร มีแนวโน้มเติบโตได้ต่อเนื่องตามความต้องการของสินค้าของผู้บริโภค ในภาคท่องเที่ยวภาคบริการยังมีแนวโน้มเติบโตได้ต่อเนื่องตามเทรนด์ของการท่องเที่ยว รวมไปถึงกลุ่มที่สอดรับกับ mega trend ทั้งเทรนด์ health and wellness ทําให้กลุ่มธุรกิจเฮลธ์แคร์มีแนวโน้มขยายตัวได้ดี ตลอดจนกลุ่มพลังงานหมุนเวียนสอดรับกับเทรนด์ ESG

อย่างไรก็ตามหลายภาคธุรกิจเองก็มีข้อจํากัดในการปรับตัวอยู่ค่อนข้างมาก การปรับตัวของภาคธุรกิจอาจจะต้องอาศัยหลายปัจจัยเข้ามาร่วม โดยในส่วนของภาคธุรกิจเองก็ต้องปรับตัวในเชิงของโครงสร้างของการผลิต เช่น การนําเทคโนโลยีต่างๆเข้ามาใช้ และในส่วนของภาครัฐก็ต้องเข้ามาช่วย ตัวอย่าง ในภาคอสังหาริมทรัพย์ที่ความต้องการ กําลังซื้อชะลอตัวอยู่ หากว่ามีมาตรการของภาครัฐในการที่จะสนับสนุนกําลังซื้อ

“ในเรื่องของนโยบายภาครัฐได้ทํามาอยู่แล้ว เช่น มาตรการทางด้านภาษี แต่ก็อาจจะต้องมีมาตรการส่งเสริมเพิ่มเติมออกมา รวมถึง การผ่อนคลายกฎระเบียบต่าง ๆที่อาจจะช่วยเอื้อให้ผู้บริโภคสามารถที่จะเข้าถึงที่อยู่อาศัยได้มากขึ้น” นางสาวปราณิดากล่าว

ดร.สมประวิณ มันประเสริฐกล่าวเสริมว่า การปรับตัวของผู้ประกอบการอาจจะมาจากหลายสาเหตุ หนึ่ง คือ ไม่รู้ ไม่รู้ว่าโลกกำลังเปลี่ยน สอง ไม่รู้ ไม่รู้ว่าจะทำอย่างไร หรือ รู้ แต่ไม่รู้ว่าจะอย่างไร สาม คือ ไม่ทำ

“ปัญหาของเราวันนี้ผมคิดว่าไม่รู้ก็เยอะ บริบทส่วนใหญ่แล้วมักจะบอกว่าประเทศไทยเป็นประเทศในน้ำมีปลา ในนามีข้าว แต่ในความเป็นจริงโลกเปลี่ยนแล้ว บทบาทของเราเอง EIC พยายามสะท้อนให้เห็น เพราะอยากจะบอกว่าโลกเปลี่ยน ไทยก็อยู่ได้ แต่ก็อยู่แบบนี้ เพราะฉะนั้นอย่างแรก คือ การรู้ก่อน เมื่อรู้แล้ว เรื่อง ESG คิดว่าคนรู้กันเยอะ แต่ในขณะเดียวกันก็ไม่รู้ว่าจะทําอย่างไร ธนาคารเราเองก็มีกลไกที่ให้ความรู้ บริษัทใหญ่ไม่น่าห่วงมีการเตรียมพร้อม ทั้งคนทั้งความรู้แต่บริษัทเล็ก ๆหรือ SME เราก็รู้ว่าสุดท้ายจะกระทบเช่น CBAM มาตรการต้องเข้ามาช่วยอย่างมาก ไม่ว่าการจะต้องมีกองทุนเพื่อการปรับตัว หรือการให้แรงจูงใจทางด้านภาษี ก็คงต้องเป็นบทบาทภาครัฐ” ดร.สมประวิณกล่าว