จากซ้าย ดร.เกียรติศักดิ์ คำสี ดร.สมประวิณ มันประเสริฐ ดร.ฐิติมา ชูเชิด และ นายวิชาญ กุลาตี ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC)

วันที่ 13 กันยายน 2566 ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ได้จัดบรรยายสรุปในหัวข้อ ในหัวข้อ มุมมองเศรษฐกิจไทย ประจำไตรมาส 3 ปี 2566 โดย ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยด้านเศรษฐกิจและตลาดการเงิน และดร.เกียรติศักดิ์ คำสี นักวิเคราะห์อาวุโส และนายวิชาญ กุลาตี นักเศรษฐศาสตร์

ดร.ฐิติมา กล่าวว่า เศรษฐกิจโลกมีแนวโน้มฟื้นตัวไม่พร้อมกัน (Unsynchronized) แต่จะมีแนวโน้มเปราะบางต่อเนื่องตั้งแต่ไตรมาส 4 ถึงปีหน้า โดยเฉพาะประเทศจีนที่ยังมีความเปราะบางในระยะยาว ภาพรวมเศรษฐกิจโลกสะท้อนจาก Citi Economic surprise index ออกมาในทางบวก โดยเศรษฐกิจสหรัฐฯ และญี่ปุ่นดีกว่าคาด จึงได้ปรับประมาณการเศรษฐกิจโลกขึ้น ในปีนี้คาดการณ์เศรษฐกิจโลกขยายตัว 2.4% แต่ยังมีบางประเทศ เช่น จีน ที่ Citi Economic surprise index ยังออกมาในทางลบ อย่างไรก็ตามเศรษฐกิจโลกปีนี้ไม่ได้แย่อย่างที่ประเมินไว้ก่อนหน้าช่วงต้นปี

แต่เศรษฐกิจโลกยังมีแนวโน้มเปราะบางต่อเนื่องในครึ่งหลังของปีนี้จนถึงปีหน้า เนื่องจากการดำเนินนโยบายอัตราดอกเบี้ยสูงของธนาคารกลางและเงินเฟ้อที่สูงจะเริ่มส่งผลในปีหน้าด้วย ซึ่งจะทำให้เศรษฐกิจโลกในปีหน้าจะเติบโตเท่าๆกับปีนี้ และต่ำกว่า 3% ในปีที่แล้ว นอกจากนี้เศรษฐกิจโลกยังมีความเสี่ยงหลายด้าน ทั้งเศรษฐกิจจีน ราคาสินค้าโภคภัณฑ์ ทั้งราคาน้ำมันที่กลับมาสูงขึ้น รวมทั้งความขัดแย้งทางภูมิรัฐศาสตร์าี่รุนแรงมากขึ้น ก็จะเริ่มเห็นผลกระทบต่อการค้าและการลงทุนโลกมากขึ้นเรื่อยในระยะต่อไป

สำหรับเศรษฐกิจสหรัฐ ภาพรวมยังดูดี เติบโตด้วยการบริโภคเป็นหลัก ขณะที่เศรษฐกิจญี่ปุ่นมีทิศทางที่ดีขึ้น ส่วนเศรษฐกิจยุโรปยังดูแย่ และเศรษฐกิจจีนเริ่มแย่ ภาคบริการดีแต่ภาคการผลิตยังไม่ขยายตัว

อีกหนึ่งปัจจัยที่ชี้ว่าเศรษฐกิจโลกยังไม่ได้แย่มากอย่างที่ประเมินคือ ตลาดแรงงาน ทั้งค่าจ้าง การรับสมัครงาน อัตราว่างงานของหลายประเทศหลักดีกว่าช่วงก่อนโควิด มองไปข้างหน้าเครื่องชี้ตลาดแรงงานจะ่อนแรงลง ซึ่งก็ทำให้แรงกดดันเงินเฟ้อในระยะต่อไปลดลง แต่เงินเฟ้อพื้นฐานยังสูงอยู่ ทำให้หลายธนาคารกลางของประเทศหลักยังไม่ยุติการปรับขึ้นอัตราดอกเบี้ย โดยอัตราดอกเบี้ยสหรัฐเริ่มคงดอกเบี้ยแล้ว และมีแนวโน้มคงดอกเบี้ยไว้ในระดับปัจจุบันที่ 5.25-5.5% ส่วนดอกเบี้ยในสหภาพยุโรปคาดว่าจะปรับขึ้นอีก 1 ครั้งเป็น 4% ในเดือนนี้ และดอกเบี้ยอังกฤษคาดว่าจะปรับขึ้นอีก 2 ครั้งไปที่ 5.75% ค่อนข้างสูงเมื่อเทียบกับประเทศหลักอื่นๆ

ดร.ฐิติมา ชูเชิด ผู้อานวยการฝ่ายวิจัยด้านเศรษฐกิจและตลาดการเงิน SCB EIC

จากการที่ธนาคารกลางประเทศหลักคงดอกเบี้ยสูงกว่าระดับเศรษฐกิจปกติ ในปีหน้าอาจจะเริ่มเห็นทิศทางเงินเฟ้ออ่อนแรงลงมาได้ ทำให้คาดการณ์ว่าในการดำเนินนโยบายการเงินก็อาจจะมีการปรับลดดอกเบี้ยลงได้ในครึ่งหลังของปีหน้า ทั้งธนาคารกลางสหรัฐ ธนาคารกลางยุโรป ด้านธนาคารกลางของจีนยังคงผ่อนคลายนโยบายการเงิน เพื่อการฟื้นตัวของเศรษบกิจ ส่วนธนาคารกลางญี่ปุ่นมีแนวโน้มเริ่มลดการผ่อนคลาย และปรับมุมมองเงินเฟ้อขึ้นค่อนข้างแรงทั้งในปีนี้และปีหน้า

ในระยะต่อไปเศรษฐกิจสหรัฐฯ ซึ่งเติบโตจากการบริโภคป็นหลัก มีปัจจัยกดดันสำคัญ ได้แก่ 1) ภาระหนี้ที่สูงขึ้นท่ามกลางดอกเบี้ยขาขึ้น 2) เงินออมที่ลดลง3) ตลาดแรงงานที่มีแนวโน้มอ่อนตัวต่อเนื่อง กดดันการใช้จ่ายของผู้บริโภค ซึ่งเป็นเครื่องยนต์หลักของเศรษฐกิจ

ส่วนเศรษฐกิจยูโรโซนที่รอดจากภาวะถดถอยได้ในไตรมาส 2 ปีนี้ ในระยะข้างหน้ายังมีความเสี่ยงที่จะเข้าสู่ภาวะถดถอยจากหลายปัจจัย ข้อมูลล่าสุดในไตรมาส 3 เริ่มสะท้อนภาวะซบเซาของเครื่องยนต์เศรษฐกิจ ทั้งการบริโภคและการลงทุน

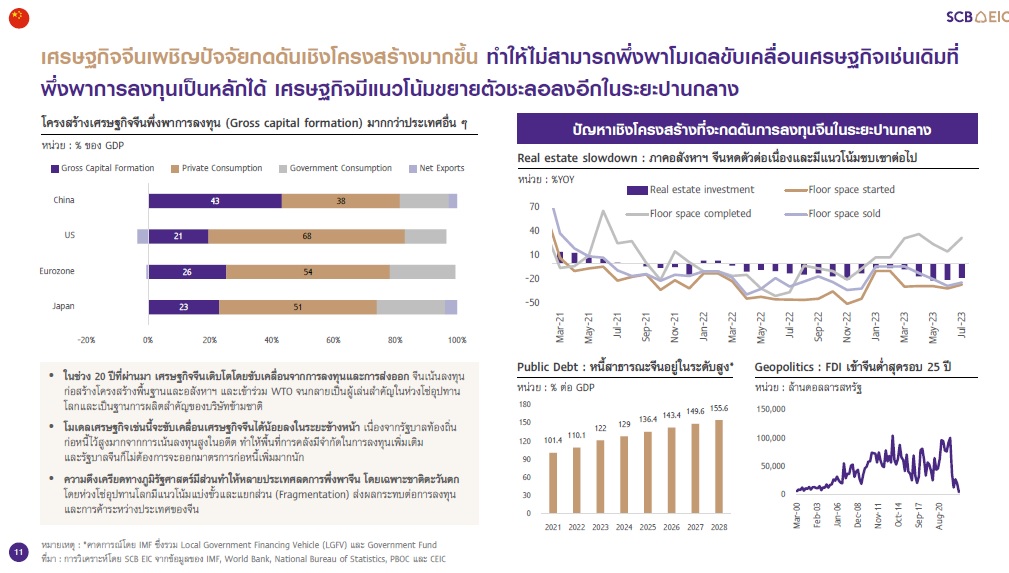

เศรษฐกิจจีนเผชิญปัจจัยกดดันเชิงโครงสร้างมากขึ้น ทำให้ไม่สามารถพึ่งพาโมเดลขับเคลื่อนเศรษฐกิจเช่นเดิมที่พึ่งพาการลงทุนเป็นหลักได้ เศรษฐกิจมีแนวโน้มขยายตัวชะลอลงอีกในระยะปานกลาง

เศรษฐกิจจีนที่ผ่านมาพึ่งพาการลงทุน (Gross capital formation) มากกว่าประเทศอื่น ๆ ในช่วง 20 ปีที่ผ่านมา เศรษฐกิจจีนเติบโตโดยขับเคลื่อนจากการลงทุนและการส่งออก จีนเน้นลงทุนก่อสร้างโครงสร้างพื้นฐานและอสังหาฯ และเข้าร่วม WTO จนกลายเป็นผู้เล่นสำคัญในห่วงโซ่อุปทานโลกและเป็นฐานการผลิตสำคัญของบริษัทข้ามชาติ

แต่ในอนาคตจีนจะใช้โมเดลแบบเดิมไม่ได้ เพราะเป็นโมเดลที่ทำให้ภาคอสังหาฯเติบโตแรงและทำให้รัฐบาลท้องถิ่นมีภาระหนี้เพิ่มขึ้นด้วย จากการสนับสนุนการลงทุน ทำให้พื้นที่การคลังมีจำกัดในการลงทุนเพิ่มเติม และรัฐบาลจีนก็ไม่ต้องการจะออกมาตรการก่อหนี้เพิ่มมากนัก นอกจากนี้ความตึงเครียดทางภูมิรัฐศาสตร์มีส่วนทำให้หลายประเทศลดการพึ่งพาจีน โดยเฉพาะชาติตะวันตกโดยห่วงโซ่อุปทานโลกมีแนวโน้มแบ่งขั้วและแยกส่วน (Fragmentation) ส่งผลกระทบต่อการลงทุนและการค้าระหว่างประเทศของจีน

“กระแสเงินลงทุนจากต่างประเทศที่ไหลเข้าจีนลดลงมาก และความขัดแย้งทางภูมิรัฐศาสตร์ทำให้มีการแบ่งขั้วกันมากขึ้น ล่าสุดสหรัฐฯก็ห้ามการลงทุนในเทคโนโลยี เซมิคอนดักเตอร์ของจีน จีนก็ใช้แนวทางการตั้งรับพัฒนาเทคโนโลยีของตัวเอง เตรียมจัดตั้งกองทุนสนับสนุนอุตสาหกรรมเซมิคอนดักเตอร์ 4.1 หมื่นล้านดอลลาร์สหรัฐและไม่ได้จับมือกับพันธมิตรมากนัก ต่างจากสหรัฐฯที่ร่วมมือพันธมิตรลดการพึ่งพาจีนเชิงรุก”

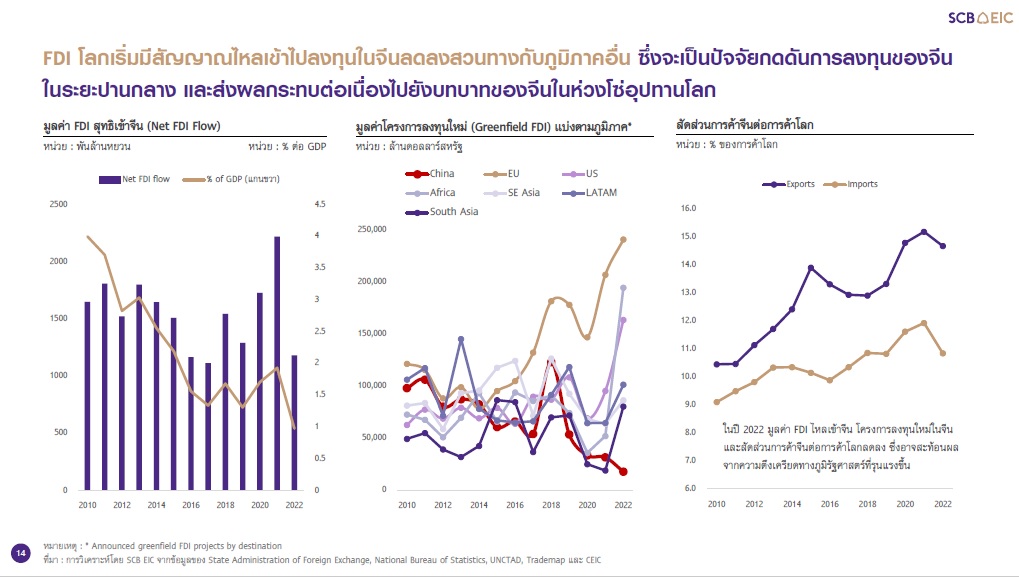

ประเทศเศรษฐกิจหลักส่วนใหญ่เป็นพันธมิตรสหรัฐฯ หรือมีแนวโน้มเป็นพันธมิตรสหรัฐฯ จึงมีโอกาสที่จะใช้นโยบายกีดกันจีนคล้ายสหรัฐฯ และลงทุนในประเทศกลุ่มพันธมิตรหรือประเทศที่เป็นกลางมากขึ้นแทนจีน ซึ่งจะส่งผลกระทบกับจีน โดยFDI โลกเริ่มมีสัญญาณไหลเข้าไปลงทุนในจีนลดลงสวนทางกับภูมิภาคอื่น มูลค่าโครงการลงทุนใหม่ที่ไหลเข้าจีนลดลง ซึ่งจะเป็นปัจจัยกดดันการลงทุนของจีนในระยะปานกลาง และส่งผลกระทบต่อเนื่องไปยังบทบาทของจีนในห่วงโซ่อุปทานโลก

ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์

ดร.สมประวิณ กล่าวว่า เศรษฐกิจจีนที่ยังฟื้นตัวไม่ดี และเชื่อมมาที่เศรษฐกิจไทยทำให้เกิดความกังวลต่อการเติบโตของเศรษฐกิจไทยซึ่งมี 3 ปัจจัยสุดขั้นที่เกี่ยวข้องคือ 1) Extreme Uneven การฟื้นตัวของเศรษฐกิจโลกที่ไม่เท่าเทียมกันมากขึ้น 2) Extreame Weather คือ ภัยแล้ง และ 3) Extreme Policy นโยบายที่จะใช้เงินถึง 5 แสนล้านบาทในปีหน้า

ดร.สมประวิณ กล่าวว่า EIC ปรับลดประมาณการการเติบโตของเศรษฐกิจไทยลงค่อนข้างมาก จาก 3.9% เหลือ 3.1% เพราะข้อมูลเศรษฐกิจไตรมาสสองต่ำกว่าคาดและการส่งออกที่หดตัวต่อเนื่อง แม้เศรษฐกิจในครึ่งหลังของปีจะเติบโตได้ดี จากส่วนหนึ่งของเศรษฐกิจโลกที่เริ่มมีเสถียรภาพ โดยการบริโภคภาคเอกชนในประเทศคาดว่าจะขยายตัว 6.1% ในปีนี้ดีขึ้นจาก 4.3% ประมาณการเดิม แต่การส่งออกกลับติดลบ 1.5% จากที่คาดว่าจะเพิ่มขึ้น 0.5%

สำหรับในปี 2567 เศรษฐกิจไทยคาดว่าจะขยายตัว 3.5% โดยการบริโภคในประเทศยังดีอย่างต่อเนื่อง การส่งออกกลับมาขยายตัว 3.5% การท่องเที่ยวคาดว่าจะมีจำนวนนักท่องเที่ยว 37.7 ล้านคนเพิ่มขึ้นจาก 30 ล้านคนในปีนี้ และใกล้จะกลับไปที่ระดับก่อนโควิด ส่วนการลงทุนภาคเอกชนจะขยายตัวดีขึ้น

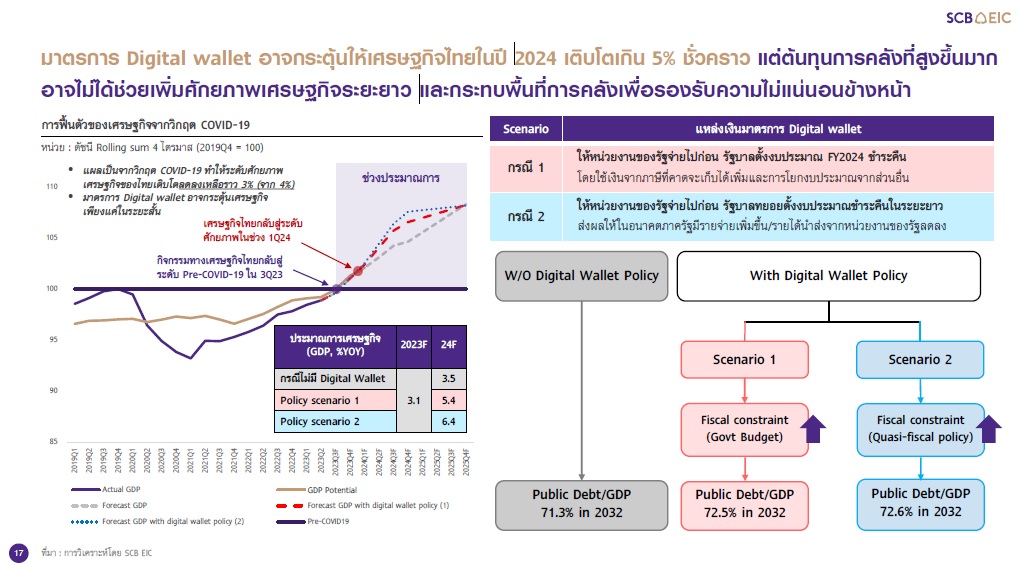

“ประมาณการเศรษฐกิจได้ประเมินผลของนโยบายรัฐบาลใหม่ไว้บางส่วนแล้ว แต่ยังไม่รวม digital wallet เนื่องจากยังไม่เกิดขึ้น แต่หากเกิดแล้วประเทศไทยขะเป็นอีกโลกหนึ่งจากเศรษฐกิจที่โต 3.5% จะเป็น 5-6% แต่เรายังไม่อยากประมาณการ 6% ต้องให้เงินออกก่อน”

อย่างไรก็ตามนโยบาย digital wallet กระตุ้นเศรษฐกิจได้ แต่มีต้นทุน โดยจากการประเมิน 2 กรณี คือ หนึ่ง แจกเงินออกไป แล้วรัฐบาลชำระคืนเงินเลย หรือ สองแจกเงินแล้วรัฐบาลทะยอยชำระคืน ผลก็คือ GDP โต แต่สุดท้ายผ่านไป 2 ปี GDP กลับมาที่แนวโน้มเดิม หมายถึง กระตุ้นเศรษฐกิจได้ในระยะสั้น แต่ศักยภาพประเทศไทยกลับมาโต 3.5% เหมือนเดิม และส่งผลให้หนี้สาธารณะแตะ 70% ของ GDP เร็วขึ้นจากเดิม

“หนี้สาธารณะของไทยมีแนวโน้มที่จะแตะ 70% อยู่แล้วจากโครงสร้างทั้ง สังคมสูงวัย และภาระด้านอื่น ภายในปี 2575 แต่ นโยบาย digital wallet จะทำให้หนี้สาธารณะแตะ70% เร็วขึ้น 2 ปี นโยบายกระตุ้นเศรษฐกิจได้ แต่ระยะยาวต้องระวังวินัยทางการคลัง”

สำหรับผลกระทบของนโยบายรัฐบาลใหม่ต่อเงินเฟ้อ ดร.สมประวิณกล่าวว่า ปีหน้าเงินเฟ้อจะอยู่ในกรอบเป้าหมาย 2% แต่ยังมีโอกาสที่จะสูงขึ้น จากราคาสินค้าเกษตรที่จะเพิ่มขึ้น ด้วยนโยบายการควบคุมการส่งออกของบางประเทศ และภัยแล้ง

ดร.สมประวิณกล่าวว่า EIC คาดว่า กนง. จะขึ้นดอกเบี้ยอีก 1 ครั้งสู่ 2.5% และคงไว้ตลอดปีหน้า เพื่อปรับนโยบายการเงินให้สอดคล้องกับแนวโน้ม

เศรษฐกิจและเงินเฟ้อในระยะปานกลาง อัตราดอกเบี้ยนโยบายที่แท้จริงจะกลับเป็นบวกราวเดือนตุลาคมหรือพฤศจิกายน ช่วยสร้างเสถียรภาพเศรษฐกิจการเงินในระยะยาว

“ดอกเบี้ยจะกลับมาสู่ระดับปกติ(Neutral rate) แต่หากไม่ขึ้นดอกเบี้ย คนที่มีหนี้อยู่แล้ว ก็จะกู้เพิ่ม ในอนาคตหากลดดอกเบี้ยลงในช่วงเศรษฐกิจมีปัญหา การกู้ยืมก็จะไม่มี กระตุ้นเศรษฐกิจไม่ได้ การที่อัตราดอกเบี้ยนโยบายขึ้นสูงพอประมาณไม่ให้คนไปกู้เพิ่ม แต่คนที่มีศักยภาพจะกู้ได้ในช่วงเศรษฐกิจ ซึ่งจะช่วยเศรษฐกิจมากกว่า”

มองไปข้างหน้า เศรษฐกิจไทยยังต้องเผชิญความไม่แน่นอนสูง (Uncertain) จากแรงกดดันสำคัญ คือ เศรษฐกิจจีนเติบโตชะลอลง เพราะปัญหาภายใน 3 เรื่อง คือ ภาคอสังหาฯ ธนาคารเงาหรือ shadow banking ที่อาจจะมีผลกระทบต่อภาคการเงิน และรัฐบาลท้องถิ่นมีภาระหนี้ และเศรษฐกิจข้างนอกไม่ซื้อของจีน จีนจึงถูกกดดันทั้งประเด็นภายในและภายนอกประเทศ ดังนั้นจะกระทบกับไทย 4 ช่องทางคือ การท่องเที่ยว การส่งออก การลงทุนระหว่างประเทศ และภาคอสังหาฯ

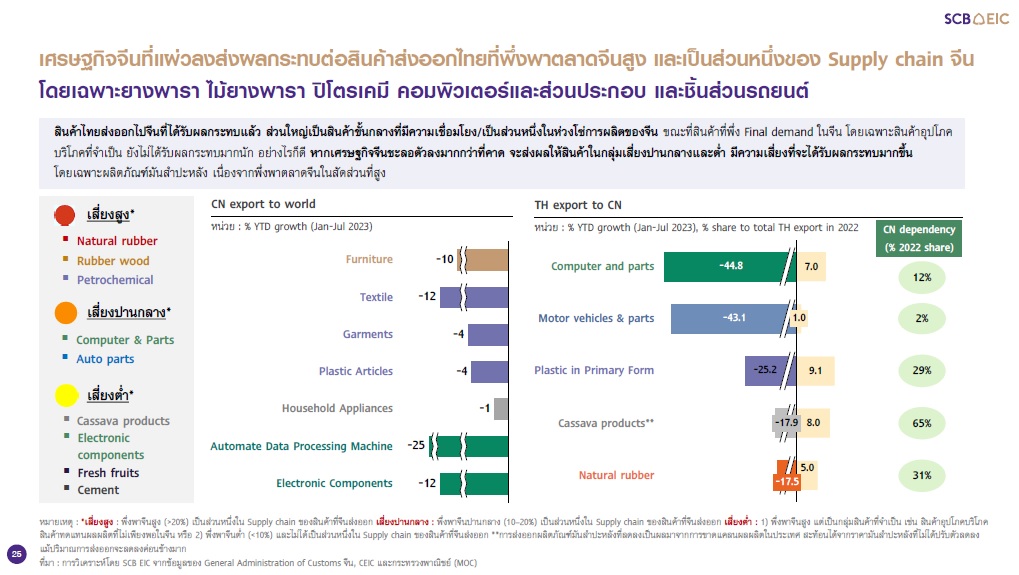

“ใน 4 เรื่องเรากังวลเรื่องเดียวคือ ส่งออก การส่งออกไทยบางกลุ่มสินค้าที่พึ่งพาตลาดจีนสูง และเป็นส่วนหนึ่งของ Supply chain จีน โดยเฉพาะยางพารา ไม้ยางพารา ปิโตรเคมี คอมพิวเตอร์และส่วนประกอบ และชิ้นส่วนรถยนต์”

สินค้าไทยส่งออกไปจีนที่ได้รับผลกระทบแล้ว ส่วนใหญ่เป็นสินค้าขั้นกลางที่มีความเชื่อมโยง/เป็นส่วนหนึ่งในห่วงโซ่การผลิตของจีน ขณะที่สินค้าที่พึ่ง Final demand ในจีน โดยเฉพาะสินค้าอุปโภคบริโภคที่จำเป็น ยังไม่ได้รับผลกระทบมากนัก อย่างไรก็ดี หากเศรษฐกิจจีนชะลอตัวลงมากกว่าที่คาด จะส่งผลให้สินค้าในกลุ่มเสี่ยงปานกลางและต่า มีความเสี่ยงที่จะได้รับผลกระทบมากขึ้น โดยเฉพาะผลิตภัณฑ์มันสำปะหลัง เนื่องจากพึ่งพาตลาดจีนในสัดส่วนที่สูง

ในด้านการท่องเที่ยว คาดว่านักท่องเที่ยวจากจีนจะมีจำนวนราว 5 ล้านคน จากที่คาดไว้ทั้งหมด 30 ล้านคน ส่วนในปีหน้าคาดว่าจะมีนักท่องเที่ยวต่างชาติรวม 38 ล้านคน เป็นนักท่องเที่ยวจีน 8-9 ล้านคน

นอกจากนี้ยังผลกระทบต่อ FDI จากจีนอาจชะลอลงบ้าง แต่ FDI จากจีนในไทยในธุรกิจบางประเภทยังมีแนวโน้มขยายตัวได้ต่อเนื่อง โดยกลุ่ม

อุตสาหกรรมหลักที่ยังมีแนวโน้มเข้ามาลงทุน ได้แก่ กลุ่มที่ต้องการขยายตลาดในอาเซียน เช่น การผลิตรถ EV การผลิตเทคโนโลยีขั้นสูง เช่น เซมิคอนดักเตอร์และ AI กลุ่มที่ได้รับผลกระทบด้าน Geopolitics เช่น E&E และกลุ่มที่ได้รับผลกระทบจากมาตรการด้าน ESG ของจีน

เศรษฐกิจจีนที่ชะลอตัวอาจกระทบกำลังซื้อจากจีนในภาคอสังหาริมทรัพย์ไทยบาง Segments โดยเฉพาะคอนโดบางพื้นที่ในกรุงเทพฯ เช่น ห้วยขวาง รัชดา พระราม 9 และจังหวัดท่องเที่ยวสำคัญ เชียงใหม่ ชลบุรี และภูเก็ต เพราะวิกฤติอสังหาฯ ในจีน และราคาที่อยู่อาศัยที่ปรับลดลงมาก ส่งผลให้นักลงทุนจีนมีทางเลือกในการลงทุนที่อยู่อาศัยในประเทศมากขึ้น

สำหรับวิกฤติภัยแล้ง ในกรณีฐานภัยแล้งจะเกิดรุนแรงที่สุดในรอบ 41 ปี ในหลายพื้นที่ ส่งผลให้ผลผลิตพืชเศรษฐกิจสำคัญ เช่น ข้าวนาปรังและอ้อยมีแนวโน้มปรับลดลงค่อนข้างมาก อย่างไรก็ดี รายได้เกษตรกรในปี 2567 มีแนวโน้มทรงตัวจากราคาสินค้าเกษตรที่เพิ่มขึ้น ซึ่งจะช่วยชดเชยผลกระทบจากผลผลิตที่ลดลงได้ส่วนหนึ่ง ทั้งนี้ประเมินว่าภัยแล้งในกรณีฐานจะทำให้ GDP ไทยลดลง -0.14% ในปี 2566 และ -0.36% ในปี 2567 และเงินเฟ้อสูงขึ้น +0.18% ในปี 2566 และ +0.45% ในปี 2567