SCB EIC ประเมิน กนง. จะลดอัตราดอกเบี้ยนโยบายเหลือ 2% ภายในครึ่งปีแรก หลัง Recalibrate ปัจจัยเชิงโครงสร้างที่มีนัยต่อระดับอัตราดอกเบี้ยที่เหมาะสมกับการเติบโตของเศรษฐกิจไทย ในระยะยาว (Neutral rate) เพื่อรักษาบทบาทนโยบายการเงินที่เป็นกลางต่อเศรษฐกิจไว้เช่นเดิม พร้อมปรับลดประมาณการเศรษฐกิจปี 2567 เหลือ 2.7% (เดิม 3%) แม้ภาพรวมเศรษฐกิจไทยในปี 2567 จะยังมีแนวโน้มฟื้นตัวต่อเนื่องได้ในปีนี้

วันที่ 14 มีนาคม 2567 ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ได้จัดบรรยายสรุปมุมมองเศรษฐกิจไทย ประจำไตรมาส 1 ปี 2567 : เปิดเศรษฐกิจปีมังกรท่ามกลางความไม่แน่นอนรอบด้าน โดย ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ ดร.ปุณยวัจน์ ศรีสิงห์ นักเศรษฐศาสตร์อาวุโส ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC) และนางสาวปราณิดา ศยามานนท์ ผู้อำนวยการฝ่าย Industry Analysis ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC)

ดร.ปุณยวัจน์ ศรีสิงห์ นักเศรษฐศาสตร์อาวุโส ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC)

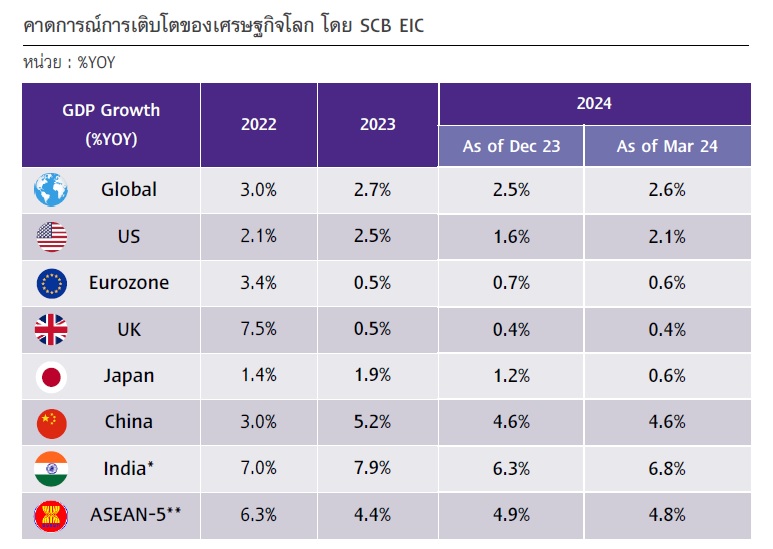

ดร.ปุณยวัจน์ ศรีสิงห์ กล่าวว่า SCB EIC ประเมินเศรษฐกิจโลกในปี 2567 มีแนวโน้มเติบโต 2.6% ใกล้เคียงปีก่อน แต่การเติบโตไม่เท่าเทียมกัน โดยปรับประมาณการเศรษฐกิจสหรัฐขึ้นจากการเติบโตแข็งแกร่งจากตลาดแรงงาน แแต่ปรับประมาณการเศรษฐกิจยูโรโซนลง

มุมมองปรับดีขึ้นมาจากแรงส่งที่ดีในไตรมาสสุดท้ายของปี 2566 ทั้งจีน อินเดีย สหรัฐที่ขยายตัวเป็นบวกทั้งหมด โดยกิจกรรมในภาคบริการขยายตัวเร่งขึ้น ขณะที่กิจกรรมในภาคการผลิตเริ่มกลับมาขยายตัวจากที่หดตัวต่อเนื่อง ดังเห็นได้จากดัชนีผู้จัดการฝ่ายจัดซื้อของโลก(PMI)ภาคการผลิตที่ปรับขึ้นมาที่ระดับ 50.3 เหนือ 50 ซึ่งเป็นเส้นบ่งชี้การขยายตัวเป็นครั้งแรกในรอบ 1.5 ปี และกิจกรรมทางเศรษฐกิจยังขยายตัวได้ดีในช่วงต้นปีนี้ และในระยะต่อไปเศรษฐกิจโลกยังขยายตัวได้อย่างต่อเนื่องสะท้อนจากดัชนี PMIรวม ดัชนี PMI ภาคการผลิต และ ดัชนี PMI ภาคบริการที่เหนือระดับ 50

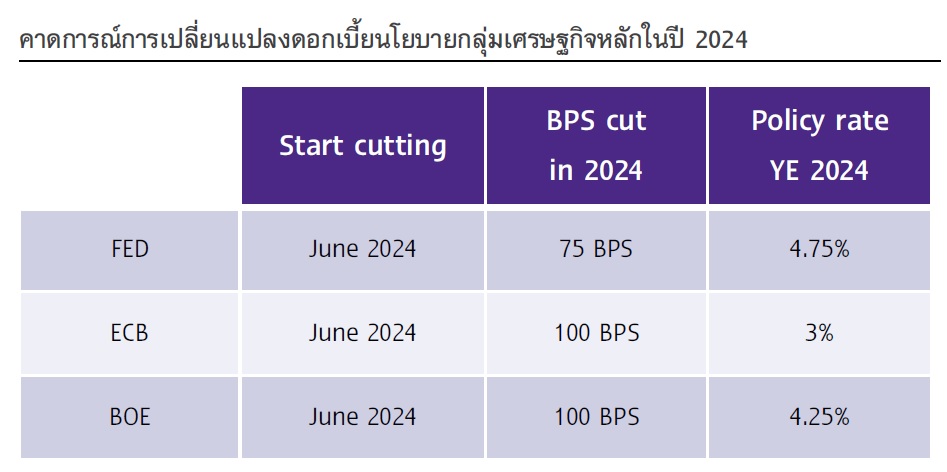

ในปีนี้ ธนาคารกลางกลุ่มประเทศเศรษฐกิจหลักจะเริ่มปรับทิศทางนโยบายการเงินจากนโยบายการเงินที่ตึงตัวในช่วง 2 ปีที่ผ่านมา เป็นการผ่อนคลายนโยบายการเงิน เนื่องจากเงินเฟ้อโลกเริ่มลดลงอย่างรวดเร็วในปีที่ผ่านมา และในปีนี้เงินเฟ้ออยู่ในขาลงแต่ลดลงช้ากว่าปีที่แล้ว อย่างไรก้ตามเงินเเฟ้อที่ลดลงต่อเนื่องและใกล้แตะกรอบเป้าหมายของธนาคารกลาง ทำให้คาดว่าในช่วง ไตรมาส 2 ปีนี้ หรือเดือนมิถุนายน ธนาคารกลางสหรัฐฯ(เฟด) และธนาคารกลางยุโรป(ECB)จะเริ่มปรับลดอัตราดอกเบี้ย โดยรวมแล้วในปีนี้เฟดจะปรับลดดอกเบี้ย 3 ครั้งรวม 0.75% และECB ลดดอกเบี้ย 4 ครั้ง

ขณะที่ธนาคารกลางอังกฤษจะปรับลดอัตราดอกเบี้ย 4 ครั้ง รวม 1.00% ตามทิศทางเงินเฟ้อที่ปรับชะลอลง ด้านธนาคารกลางญี่ปุ่นมีแนวโน้มจะปรับขึ้นอัตราดอกเบี้ยนโยบาย 2 ครั้ง ครั้งแรกในช่วงครึ่งแรกของปีนี้ รวม 0.20% ซึ่งเป็นการยุตินโยบายอัตราดอกเบี้ยติดลบ ขณะที่ธนาคารกลางจีนจะยังใช้นโยบายการเงินแบบผ่อนคลายพยุงเศรษฐกิจต่อเนื่อง เพื่อให้เติบโตได้ตามเป้าหมาย 5% ที่วางไว้

นอกจากนี้ เศรษฐกิจโลกจะได้รับแรงสนับสนุนจากการค้าโลกที่มีแนวโน้มปรับดีขึ้นและอัตราเงินเฟ้อโลกที่ชะลอตัวลง แต่ยังมีแรงกดดันจากผลกระทบของภาวะดอกเบี้ยสูง ความขัดแย้งทางภูมิรัฐศาสตร์ยืดเยื้อ และปัญหาห่วงโซ่อุปทานโลกจากปัญหาการขนส่งบริเวณทะเลแดงและคลองปานามาที่แห้งแล้ง

“ในระยสั้นปัญหาห่วงโซ่อุปทานจะยังมีผลกระทบอยู่ จากสถานการณ์การใช้ความรุนแรงและการสู้รบ ค่าขนส่งน่าจะสูงต่อเนื่อง จากการสู้รบในทะเลแดง ในระยะยาว ห่วงโซ่อุปทานโลกกาลังเปลี่ยนแปลงจากหลายปัจจัย เช่น การแบ่งขั้วทางเศรษฐกิจ ความไม่แน่นอน ในการดำเนินนโยบายภาครัฐ ”

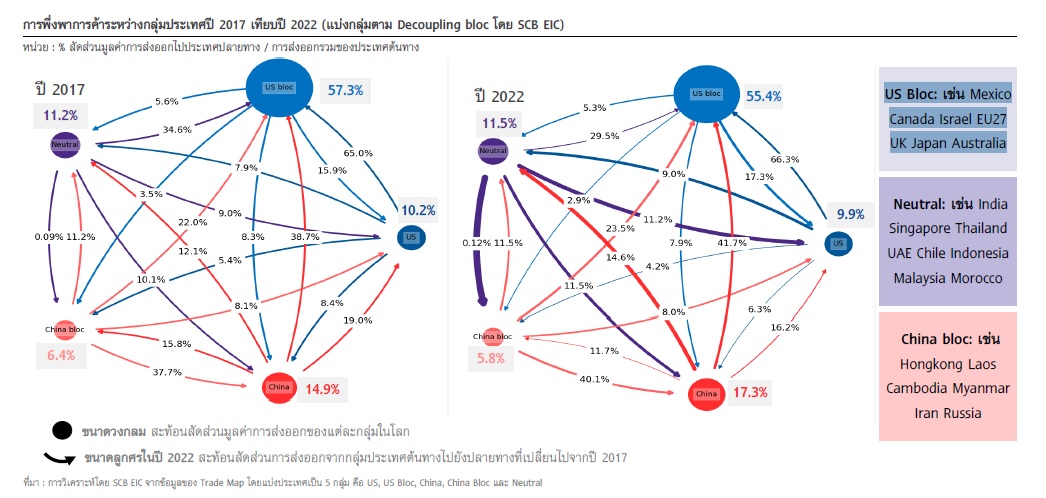

ผลสำรวจความเห็นของผู้บริหารระดับสูง ต่อ 5 เทรนด์สำคัญที่มีผลต่อห่วงโซ่อุปทานในอนาคต ที่มีขึ้นในช่วงเดือนพฤศจิกายนถึงธันวาคม 2566 พบว่า 92% เชื่อว่ามีการแบ่งขั้วของห่วงโซ่อุปทาน เช่นกลุ่มสหรัฐ กลุ่มจีน แต่ 28% วางแผนให้มีการดำเนินกิจการอย่างครบวงจรในภูมิภาคภายในปี 2030

การแบ่งขั้วทางเศรษฐกิจที่เกิดขึ้น สะท้อนจากการแทรกแซงการค้าการลงทุน ด้วยการใช้มาตรการใหม่ในการกีดกันการค้า การลงทุน และการเคลื่อนย้ายแรงงานเพิ่มขึ้น จากเหตุผลความมั่นคง การแข่งขัน และการเปลี่ยนแปลงสภาพภูมิอากาศ โดยเฉพาะสหรัฐฯ ขณะที่จีนและยุโรปเป็นผู้ได้รับผลกระทบหลัก

ใน 2 ปีที่ผ่านมาปริมาณการใช้มาตรการแทรกแซงการค้า การลงทุน การเคลื่อนย้ายแรงงานเพิ่มขึ้นมาก โดยเฉพาะปี 2566 ที่เพิ่มขึ้นสูงสุดเป็นประวัติการณ์

แต่ละประเทศมีการดีดกันกันมากขึ้น ในช่วงสองเดือนแรกของปี 2567 ปริมาณการใช้มาตรการแทรกแซงสูงกว่าค่าเฉลี่ยในช่วง 10 ปีที่ผ่านมา แสดงให้เห็นว่ามีแนวโน้มที่การแทรกแซงจะเพิ่มขึ้นอีกในอนาคต

ประเทศที่ใช้มาตรการแทรกแซงใหม่มากที่สุด (ปี 2566) คือ สหรัฐ ประเทศที่ได้รับผลกระทบจากมาตรการแทรกแซงใหม่มากที่สุดเป็นอันดับ 1 คือ จีน เพิ่มขึ้นจากอันดับ 9 ในปี 2560

ดร.ปุณยวัจน์กล่าวว่า ปัญหาภูมิรัฐศาสตร์โลกส่งผลให้รูปแบบการพึ่งพาระหว่างกันในด้านการค้าระหว่างประเทศเปลี่ยนแปลงไป โดยประเทศที่มีบทบาทเป็นกลาง (Neutral stance) ได้รับประโยชน์จากการแบ่งขั้วเศรษฐกิจมากขึ้น

นอกจากนี้ห่วงโซ่อุปทานและห่วงโซ่คุณค่าโลกยังต้องเผชิญความไม่แน่นอนจากการเลือกตั้งใหญ่กว่า 60 ประเทศ ในปี 2567 ซึ่งผู้ชิงตำแหน่งหลายรายได้กล่าวถึงนโยบายที่เกี่ยวข้องกับการแบ่งขั้วทางเศรษฐกิจและภูมิรัฐศาสตร์

“ความกดดันของการเลือกตั้ง นโยบายที่เปลี่ยนไป เรามองว่า เป็นความไม่แน่นอนของห่วงโซ่อุปทาน ที่ทำให้เกิดการแบ่งขั้ว การกีดกันทางการค้า แต่คำถามสำคัญคือ ท่ามกลางการแบ่งขั้ว การกีดกันทางการค้า ไทยอยู่ตรงไหน” ดร.ปุณยวัจน์กล่าว

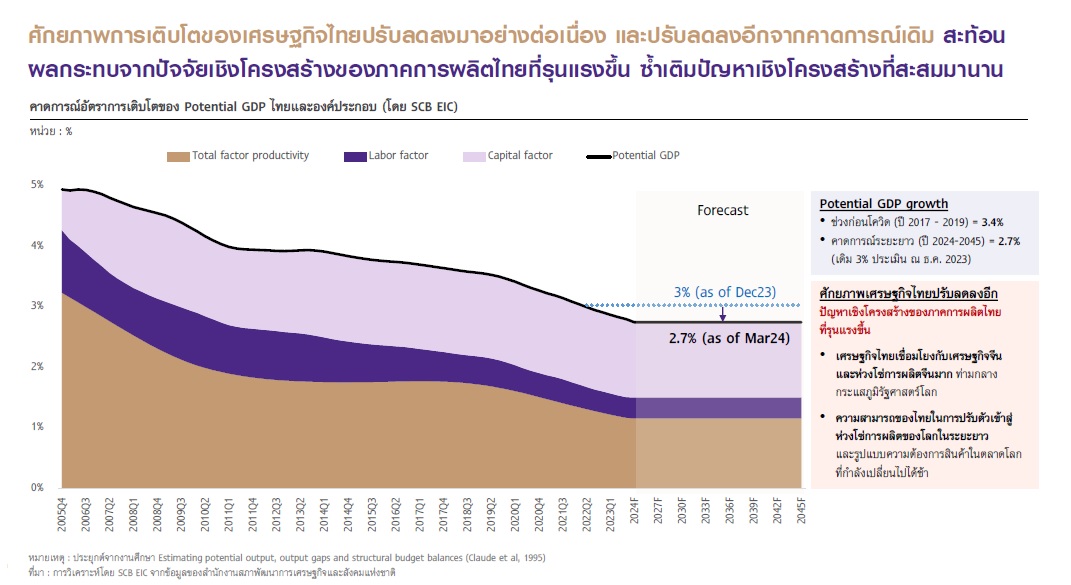

สำหรับมุมมองต่อเศรษฐกิจไทย ดร.สมประวิณ มันประเสริฐ กล่าวว่า SCB EIC ได้ปรับลดประมาณการเศรษฐกิจปี 2567 เหลือ 2.7% จากประมาณการเดิม 3% แม้ภาพรวมเศรษฐกิจไทยในปี 2567 จะยังมีแนวโน้มฟื้นตัวต่อเนื่องได้ จากแรงขับเคลื่อนของการท่องเที่ยวและภาคบริการรวมถึงเศรษฐกิจด้านอุปสงค์อื่นที่กลับมาขยายตัวเร่งขึ้นในหลายองค์ประกอบ โดยเฉพาะการส่งออกและการลงทุนภาคเอกชนที่มีแนวโน้มดีขึ้น แต่แรงส่งภาครัฐจะยังหดตัวต่อเนื่องในไตรมาสแรกจากความล่าช้าของการประกาศใช้ พ.ร.บ. งบประมาณฯ ปี 2567 กอปรกับปัญหาสินค้าคงคลังสะสมสูงจากปีก่อนจะยังไม่สามารถคลี่คลายได้เร็ว ส่วนหนึ่งจากปัญหาเชิงโครงสร้างในภาคการผลิตไทย โดยเฉพาะภาคการส่งออกไทยที่สูญเสียความสามารถในการแข่งขัน จะเป็นปัจจัยสำคัญที่ทำให้ภาคอุตสาหกรรมไทยจะยังฟื้นช้าต่อเนื่องมาในปีนี้

ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์

ดร.สมประวิณกล่าวว่า เศรษฐกิจไทยขยายตัวต่ำต่อเนื่อง ส่งผลให้การฟื้นตัวจากวิกฤติโควิดช้ากว่าวิกฤติในอดีต ทั้งวิกฤติเศรษฐกิจเอเชียปี 2540 หรือวิกฤติซับไพร์ม โดยการฟื้นตัวจากวิกฤติโควิดมาแล้ว 16 ไตรมาส ก็ยังไม่กลับที่ไประดับก่อนโควิด และ ณ สิ้นปี 2566 ระดับกิจกรรมเศรษฐกิจของไทยยังต่ำกว่าช่วงก่อนโควิด -0.4% อยู่ในกลุ่มประเทศฟื้นจากโควิดช้ารั้งท้ายในโลก ถดถอยจากที่เคยอยู่อันดับ 155 ไปอยู่ที่ 162 จาก 189 ประเทศในโลก

ในด้านการท่องเที่ยว จำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้าไทยมีแนวโน้มเร่งตัวสูงกว่าประมาณการ โดยเฉพาะจากการเข้ามาของนักท่องเที่ยวจีน ส่งผลให้จำนวนนักท่องเที่ยวต่างชาติโดยรวมฟื้นตัวดีขึ้น อีกทั้งกลุ่มนักท่องเที่ยวทางไกลที่อยู่นานก็เริ่มเข้ามา มีระยะเวลาพำนักค่าเฉลี่ยสูงกว่านักท่องเที่ยวทางใกล้ 2 เท่าหรือ 16 วัน ซึ่งจะสร้างรายได้ให้ประเทศเพิ่มขึ้นจากระยะเวลาพำนักและการใช้จ่าย

การท่องเที่ยวที่ขยายตัวได้ส่งผ่านไปยังตลาดแรงงาน โดยอัตราการจ้างงานไทยลดลงต่ำสุดในรอบเกือบ 10 ปีมาที่ 0.8% จาก 1.0% ก่อนโควิด โดยเฉพาะจากการจ้างงานภาคบริการที่ฟื้นตัว อย่างไรก็ดีค่าจ้างที่แท้จริงโดยรวมหดตัว สอดคล้องปัญหาในภาคการผลิตอุตสาหกรรมที่ยังไม่ดีนัก

การบริโภคภาคเอกชนยังได้รับแรงสนับสนุนจากตลาดแรงงานที่ฟื้นตัวและดัชนีความเชื่อมั่นผู้บริโภคที่มีทิศทางดีขึ้น ตามการฟื้นตัวของภาคการท่องเที่ยวและภาคบริการ

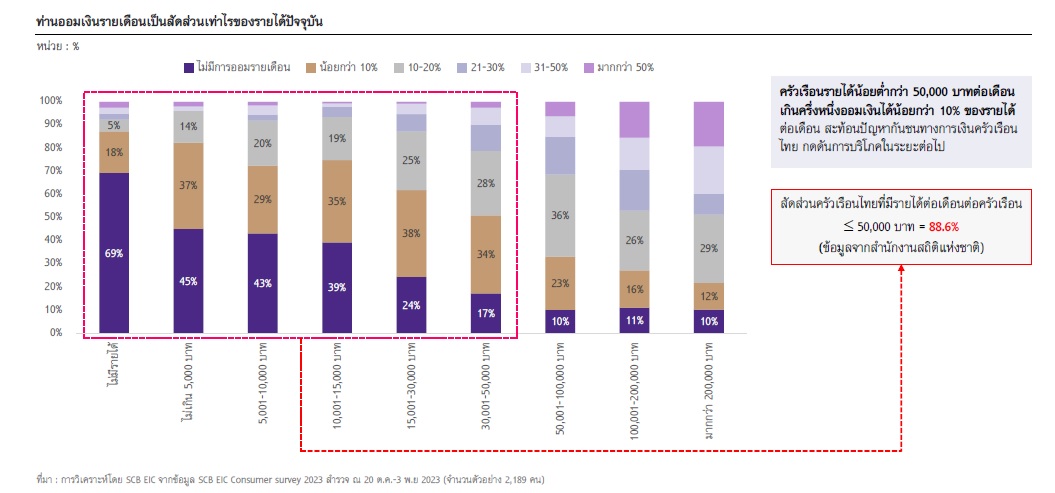

“แต่การบริโภคที่หักการท่องเที่ยว การบริโภคโต 0% สะท้อนว่าเศรษฐกิจก็ยังไม่ดีนัก และการบริโภคภาคเอกชนในระยะข้างหน้าจะยังมีแรงกดดันจากกลุ่มครัวเรือนรายได้น้อย” ดร.สมประวิณกล่าว

จาก SCB EIC consumer survey พบว่า ในกลุ่มคนที่มีรายได้ต่ำกว่า 15,000 บาทนั้น 70% มีเงินออมไม่ถึง 10% ขณะที่ 40% ไม่มีเงินออม ซึ่งหมายถึงว่าคนกลุ่มนี้มีรายได้พอกัยรายจ่าย หรือ รายได้ไม่พอกับรายจ่าย

สำหรับการส่งออก เมื่อหักการส่งออกทองคำ ก็ยังเติบโตดี 8.5% แต่เมื่อเทียบปี 2565 กับ 2566 การเติบโตลดลง แต่ในระยะยาวความสามารถในการส่งออกของประเทศ ยู่ในระดับต่ากว่าประเทศอื่นๆ ในภูมิภาค นอกจากนี้ไทยยังไม่สามารถส่งออกได้เต็มศักยภาพที่มี โดยเฉพาะสินค้าอิเล็กทรอนิกส์และเครื่องจักรกล อีกทั้งศักยภาพที่จะเพิ่มการส่งออกมีไม่มาก

นอกจากนี้ภาคอุตสาหกรรมไทยยังไม่สามารถฟื้นตัวกลับไประดับก่อนโควิดได้ในเกือบทุกสาขา สะท้อนจากดัชนีผลผลิตอุตสาหกรรม(Manufacturing Production Index:MPI)และอัตราใช้กำลังการผลิต(Capacity Utilization:CapU) ที่ลดลงต่อเนื่อง ยกเว้นอุตฯ เครื่องจักรกล เคมีภัณฑ์ อิเล็กทรอนิกส์ กลุ่มอุตสาหกรรมที่ MPI และ CapU ยังต่ำกว่าช่วงก่อนโควิดราว 80%

ในส่วนของเงินเฟ้อไทยที่ติดลบต่อเนื่องหลายเดือน ดร.สมประวิณกล่าวว่า SCB EIC ประเมินว่า ไทยยังไม่เผชิญภาวะเงินฝืด โดยเงินเฟ้อจะกลับมาเป็นบวกตั้งแต่เดือน พฤษภาคม เนื่องจากมาตรการช่วยเหลือด้านราคาพลังงานจะสิ้นสุดลง โดยเฉพาะราคาน้ำมันในประเทศที่จะเริ่มปรับสูงขึ้น นอกจากนี้ เงินเฟ้อยังมีความเสี่ยงด้านสูงท่ามกลางความเสี่ยงห่วงโซ่อุปทานโลกชะงักจากสถานการณ์ทะเลแดง สภาพภูมิอากาศเปลี่ยนแปลง รวมถึงนโยบายควบคุมการส่งออกของบางประเทศที่อาจทำให้ราคาสินค้าเกษตรบางชนิดเพิ่มขึ้น เช่น ข้าวและน้ำตาล เงินเฟ้อทั่วไปในช่วงครึ่งหลังของปีจึงจะเร่งกลับไปแตะกรอบเงินเฟ้อได้ โดย SCB EIC ประมาณการอัตราเงินเฟ้อทั่วไป และอัตราเงินเฟ้อพื้นฐานในปี 2567 อยู่ที่ 0.8% และ 0.6% ตามลำดับ

ในระยะยาว ปัญหาเชิงโครงสร้างในภาคการผลิตไทยที่รุนแรงขึ้นยังกดดันให้ศักยภาพเศรษฐกิจไทยปรับลดลงจากประมาณการในอดีต SCB EIC ประมาณการศักยภาพเศรษฐกิจไทยในช่วงก่อนเกิดโควิด (ปี 2560 – 2562) อยู่ที่ระดับ 3.4% ขณะที่ศักยภาพเศรษฐกิจไทยในระยะยาวเติบโตต่ำลงเหลือ 2.7% (จากเดิม 3% ประเมิน ณ เดือน ธ.ค. 2566) ซ้ำเติมเทรนด์การเติบโตของเศรษฐกิจไทยในระยะยาวที่มีทิศทางลดลงอยู่ก่อนแล้ว สาเหตุหลักมาจาก

“ผลิตภาพการผลิตเดิมเราไม่ได้เก่ง แต่เราเอาตัวไปอยู่ในสายพานการผลิตที่เก่ง หลายสิบปีที่แล้วเรามีอีสเทิร์นซีบอร์ด เราไปผูกซัพพลายเชนรายใหญ่ รถยนต์ ค่ายญี่ปุ่น เราผูกซัพพลายเชนกับผู้ผลิตเครื่องใช้ไฟฟ้า เพื่อนเราแข่งไม่ได้ขึ้นเรื่อย เราก็แข่งไม่ได้ขึ้นเรื่อยๆ การใช้นวัตกรรมก็ลดลง วันนี้ไม่ใช่ไม่เก่ง แต่โลกเปลี่ยน ซัพพลายเชนเปลี่ยนใน 3 มิติ” ดร.สมประวิณกล่าว

มิติแรก สินค้าและบริการเปลี่ยน มิติที่สอง วิธีการผลิตเปลี่ยน จากที่ใช้คน ใช้เครื่องจักร สมัยนี้ใช้ AI มิติที่สาม คนที่จะมีส่วนร่วมในการผลิตก็เปลี่ยน ดังนั้นต้องมีแนวทางที่ทำให้ไทยผูกไปกับซัพพลายเชน และคนที่จะร่วมผลิต

จากศักยภาพการเติบโตที่ลดลง SCB EIC ประเมินว่า คณะกรรมการนโยบายการเงิน (กนง.) จะทยอยลดอัตราดอกเบี้ยนโยบายจากระดับปัจจุบันที่ 2.5% มาอยู่ที่ 2% ภายในครึ่งแรกของปีนี้ เพื่อรักษาบทบาทนโยบายการเงินที่เป็นกลางต่อเศรษฐกิจไว้เช่นเดิม หลังการ Recalibrate กลไกการทำนโยบายการเงินจากปัจจัยเชิงโครงสร้างภาคการผลิตที่รุนแรงขึ้นและประเมินนัยต่อระดับอัตราดอกเบี้ยที่เหมาะสมกับการเติบโตของเศรษฐกิจไทยในระยะยาว (Neutral rate) ที่ต่ำลง

“ถ้าเศรษฐกิจอยู่ที่ศักยภาพ นโยบายการเงินควรจะ neutral หมายถึงไม่ได้เร่งคันเร่งหรือเหยียบเบรค ถ้าศักยภาพลดลง neutral ก็ต้องลดลงด้วย ถ้า neutral ไม่ลดลงหมายความว่า เราเหยียบเบรก ดังนั้น กนง.น่าจะลดดอกเบี้ยแต่ไม่ใช่มาจากเรื่องเงินเฟ้อ แต่มาจากศักยภาพที่ลดลง โดยจะเริ่มลดลงตั้งแต่การประชุมวันที่ 10 เมษายนนี้ และลดอีกรอบในเดือนมิถุนายนเหลือ2%” ดร.สมประวิณกล่าว

โดย SCB EIC ประเมินว่า Neutral rate ของไทยได้ลดต่ำลงมาอยู่ที่ราว 2.1% แล้ว (จากระดับเดิม 2.5%) ซึ่งการปรับลดดอกเบี้ยครั้งนี้นอกจากจะเป็นการปรับ Stance ของนโยบายการเงินให้เหมาะสมกับโครงสร้างเศรษฐกิจไทยที่เปลี่ยนไปได้ทันสถานการณ์แล้ว จะยังมีผลช่วยบรรเทาภาระหนี้สูง โดยเฉพาะกลุ่มธุรกิจและครัวเรือนเปราะบางที่อาจได้รับผลกระทบจากดอกเบี้ยขาขึ้นมากกว่ากลุ่มอื่น รวมถึงช่วยเพิ่มปัจจัยบวกต่อความเชื่อมั่นทางเศรษฐกิจของไทยท่ามกลางแรงส่งภาครัฐที่ยังติดขัดในปีนี้ได้อีกทาง

ค่าเงินบาทในระยะสั้นจะทรงตัวในกรอบ 35-36 บาทต่อดอลลาร์สหรัฐ เนื่องจากปัจจัยต่างประเทศมีผลทำให้เงินบาทแข็งค่าขึ้นมากแล้ว เงินบาท ณ สิ้นปีมีแนวโน้มแข็งค่าในกรอบ 33.50-34.50 บาทต่อดอลลาร์สหรัฐ จากเงินดอลลาร์สหรัฐ ที่จะอ่อนค่าลงตามการลดดอกเบี้ยของ Fed และเศรษฐกิจไทยมีแนวโน้มฟื้นตัวชัดเจนขึ้น

นางสาวปราณิดา ศยามานนท์ ผู้อำนวยการฝ่าย Industry Analysis ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC)

นางสาวปราณิดา ศยามานนท์ กล่าวว่า ภาคการผลิตอุตสาหกรรมของไทยในปี 2566 ถูกฉุดรั้งจากอุปสงค์ทั้งในและต่างประเทศที่ซบเซา และบางอุตสาหกรรม เช่น เหล็กและยานยนต์ เผชิญแรงกดดันจากสินค้าจีนที่เข้ามาตีตลาด

แนวโน้มการผลิตในปี 2567 จะกลับมาขยายตัวได้ จากแรงส่งของสินค้าอุปโภคบริโภคที่ฟื้นตัวตามอุปสงค์ทั้งในและต่างประเทศ แต่ยังต้องติดตามความเสี่ยง โดยเฉพาะจากปัญหาเชิงโครงสร้างที่คาดว่าจะกระทบกำลังการผลิตในบางอุตสาหกรรม

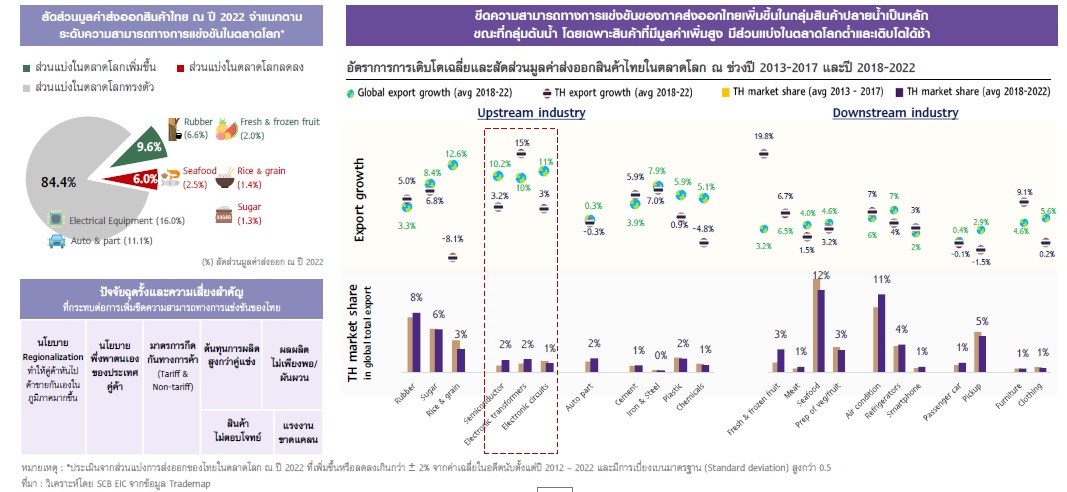

มองไปข้างหน้า ประเทศไทยมีความท้าทายสำคัญจากปัญหาเชิงโครงสร้างในภาคการผลิตอุตสาหกรรม แต่การผลิตสินค้าอุตสาหกรรมของไทยยังผูกโยงกับห่วงโซ่อุปทานเก่าอยู่มาก กอปรกับการที่เศรษฐกิจไทยเชื่อมโยงกับเศรษฐกิจจีนและห่วงโซ่การผลิตจีนมากท่ามกลางกระแสภูมิรัฐศาสตร์โลก รวมถึงความสามารถของภาคการผลิตไทยในการปรับตัวกับห่วงโซ่การผลิตโลกใหม่และรูปแบบความต้องการสินค้าในตลาดโลกที่เปลี่ยนไปได้ช้า ทำให้การเพิ่มขีดความสามารถทางการแข่งขันของภาคส่งออกไทยยังทำได้ค่อนข้างจำกัด สะท้อนจากส่วนแบ่งยอดขายสินค้าส่งออกของไทยในตลาดโลกที่ยังใกล้เดิมมาตลอดทศวรรษ

“ในโครงสร้างการส่งออกของไทยในกลุ่มสินค้าที่โลกมีการซื้อขายเยอะ ไทยมีส่วนแบ่งการตลาดเพียง 20% เมื่อเทียบกับคู่แข่ง อย่าง อินโดนีเซีย มาเลเซีย มีประมาณ 40-50% แม้แต่เวียดนามที่จัดว่าเป็นคู่แข่งที่มาแรง เดิมมีสัดส่วนใกล้เคียงกับเรา แต่ตอนนี้เวียดนามมีสัดส่วนเพิ่มขึ้นเป็น 30% แต่ในกลุ่มอุตสาหกรรมเดิม เช่น รถยนต์สันดาป ไทยมีสัดส่วนในโครงสร้างการส่งออกค่อนข้างสูง และสิบปีที่ผ่านมาก็ปรับตัวไม่มาก” นางสาวปราณิดากล่าว

นอกจากนี้ ขีดความสามารถทางการแข่งขันของภาคส่งออกไทยเพิ่มขึ้นในกลุ่มสินค้าปลายน้ำเป็นหลัก ขณะที่กลุ่มต้นน้ำ โดยเฉพาะสินค้าที่มีมูลค่าเพิ่มสูง มีส่วนแบ่งในตลาดโลกต่ำและเติบโตได้ช้า เช่น กลุ่มเซมิคอนดักเตอร์

ดังนั้น ความท้าทายสำคัญของภาคอุตสาหกรรมไทย คือ การปรับตัวของภาคอุตสาหกรรมไทยให้สอดรับกับกระแสความยั่งยืน การยกระดับขีดความสามารถในการพัฒนาเทคโนโลยี และการบริหารจัดการห่วงโซ่อุปทานให้ยืดหยุ่นมากขึ้น เพื่อให้สามารถเชื่อมโยงและเข้าไปเป็นส่วนหนึ่งของห่วงโซ่อุปทานโลกใหม่ จึงมีความจำเป็นอย่างเร่งด่วน

แนวโน้มในระยะต่อไปมองว่า การผลิตของไทยถ้าจะกลับไปอยู่ในห่วงโซ่อุปทานใหม่ของโลก ต้องผลิตให้สอดรับกับเทรนด์ต่างๆ ของห่วงโซ่อุปทานของโลก ที่มี 4 เทรนด์หลักได้แก่

“ในกลุ่มอุตสาหกรรมหลักจะมีปัญหาเรื่องความยั่งยืนเป็นส่วนใหญ่ มีความท้ายในการปรับตัวค่อนข้างมาก โดยเฉพาะในกลุ่มอุตสาหกรรมที่มีการปล่อยก๊าซเรือนกระจกสูง รวมทั้งในด้านซัพพลายเชนที่ต้องปรับกระบวนการผลิตให้มีความยืดหยุ่น และสุดท้ายที่ยังขาดอยู่คือ ดิจิทัล ซึ่งต้องนำเทคโนโลยีมาใช้ หากปรับตัวได้ ความหวังที่จะกลับไปสู่ห่วงโซ่อุปทานใหม่ของโลก น่าจะมีความหวังอยู่”