วันที่ 14 ธันวาคม 2566 ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ได้จัดบรรยายสรุปในหัวข้อ ในหัวข้อ “มุมมองเศรษฐกิจไทย ประจำไตรมาส 4 ปี 2566 : มองข้ามปี เศรษฐกิจ 2024 ไทยจะเดินเกมอย่างไร ให้มีชัยในสนามเศรษฐกิจ” โดย ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยด้านเศรษฐกิจและตลาดการเงิน และ นางสาวโชติกา ชุ่มมี ผู้จัดการกลุ่มธุรกิจสินค้าเกษตรและอุตสาหกรรมการผลิต

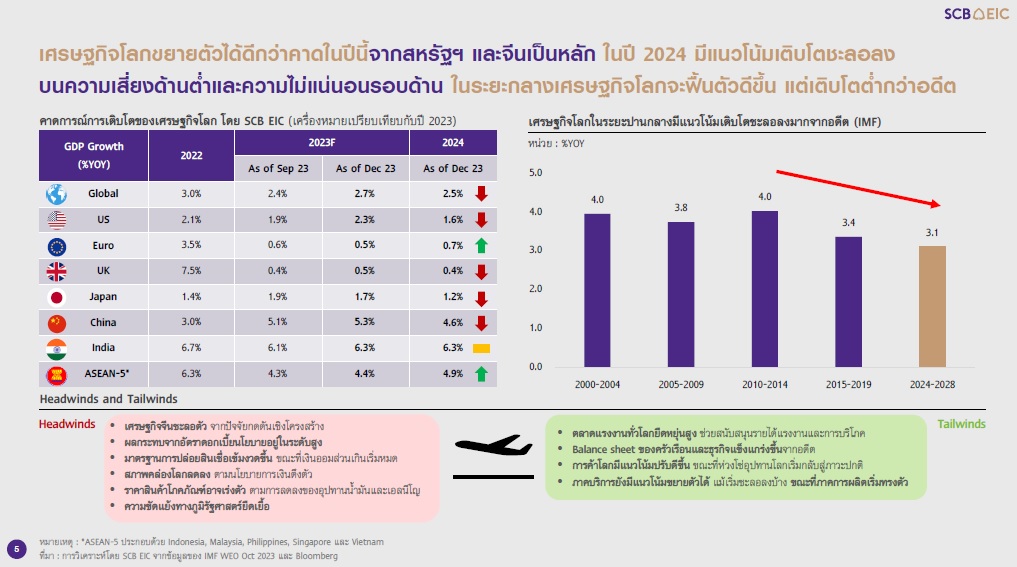

ดร.ฐิติมา ชูเชิด กล่าวว่า เศรษฐกิจโลกในปี 2567 มีแนวโน้มขยายตัวชะลอลงเป็น 2.5% จาก 2.7% ในปี 2566 จากผลของการขึ้นอัตราดอกเบี้ยของกลุ่มประเทศพัฒนาแล้วในช่วงที่ผ่านมา รวมถึงเงินออมส่วนเกินที่ใกล้หมด โดยเฉพาะสหรัฐฯ นอกจากนี้ เศรษฐกิจจีนยังมีแนวโน้มชะลอลงทั้งในระยะสั้นและระยะปานกลางจากปัจจัยเชิงโครงสร้างที่กดดัน ในระยะปานกลางเศรษฐกิจโลกมีแนวโน้มฟื้นตัวดีขึ้น แต่จะขยายตัวต่ำกว่าช่วงก่อนโควิดจากปัจจัยกดดันรอบด้าน โดยเฉพาะปัญหาภูมิรัฐศาสตร์

วัฏจักรดอกเบี้ยขาขึ้นในกลุ่มประเทศเศรษฐกิจหลักได้สิ้นสุดลงแล้ว โดยธนาคารกลางสหรัฐฯ(เฟด) และธนาคาdรลางยุโรป(ECB)จะเริ่มผ่อนคลายนโยบายการเงินเร็วขึ้นเป็นไตรมาส 2 ปี 2567 จากอัตราเงินเฟ้อที่ลดลงเร็วกว่าคาด ธนาคารกลางจีนมีแนวโน้มผ่อนคลายนโยบายการเงินต่อเนื่องเพื่อกระตุ้นเศรษฐกิจ ขณะที่ธนาคารกลางญี่ปุ่นมีแนวโน้มลดการผ่อนคลายนโยบายการเงินผ่านการยกเลิกมาตรการควบคุมอัตราผลตอบแทนพันธบัตรระยะยาวในช่วงครึ่งแรกของปี และยกเลิกนโยบายอัตราดอกเบี้ยติดลบในช่วงครึ่งหลังของปี

“แรงกดดันจากนโยบายการเงินที่เข้มงวดจะห็นชัดเจนมากขึ้นในปีหน้า คาดว่าเศรษฐกิจโลกจะขยายตัว 2.5% ในปีหน้า เศรษฐกิจจีนจะขยายตัวไม่ได้ 4.6% สภาพคล่องที่ตึงตัวจะเห็นมากขึ้นในปีนี้ อีกทั้งความขัดแย้งทางด้านภูมิรัฐศาสตร์ก็จะมีผลต่อราคาสินค้าโภคภัณฑ์” ดร.ฐิติมากล่าว

นอกจากนี้รัฐบาลประเทศเศรษฐกิจหลักมีความสามารถช่วยสนับสนุนเศรษฐกิจและรับมือความผันผวนได้น้อยลงจากภาระหนี้ที่สูงขึ้น เป็นผลจากรายจ่ายช่วงโควิด รายจ่ายสังคมสูงวัยและการรับมือ Climate change รวมถึงภาระดอกเบี้ยสูงขึ้น และการป้องกันประเทศที่มากขึ้นจากความขัดแย้งทางภูมิรัฐศาสตร์ โดยเฉพาะญี่ปุ่นที่ภาระหนี้สูงขึ้น 200% ทำให้ความสามารถทางนโยบายมีข้อจำกัด ขณะเดียวกันยังมีความเสี่ยงจากหนี้รัฐบาลจีน จากการกระตุ้นเศรษฐกิจด้วยการใช้การขาดดุลงบประมาณทั้งรัฐบาลกลางและรัฐบาลท้องถิ่น

สำหรับเงินเฟ้อมีทิศทางชะลอลงต่อเนื่องตามตลาดแรงงานที่อ่อนตัวลง จึงคาดว่าเฟดและ ECB จะเริ่มลดดอกเบี้ยเร็วขึ้นตั้งแต่ไตรมาส 2 ขณะที่ BOJ จะเริ่มลดการผ่อนคลายนโยบายการเงินลงในปีหน้า หลังสัญญาณเงินเฟ้อยั่งยืนขึ้น แต่อัตราดอกเบี้ยจะยังอยู่ในระดับสูงทั้งในปี 2024-2025 อีกทั้งเฟดและ ECB มีแนวโน้มดึงสภาพคล่องออกจากระบบ(Quantitative Tightening) ต่อเนื่องในปี 2024 ทำให้เศรษฐกิจฟื้นตัวช้า แม้จะเริ่มปรับลดดอกเบี้ยลง

ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยด้านเศรษฐกิจและตลาดการเงิน SCB EIC

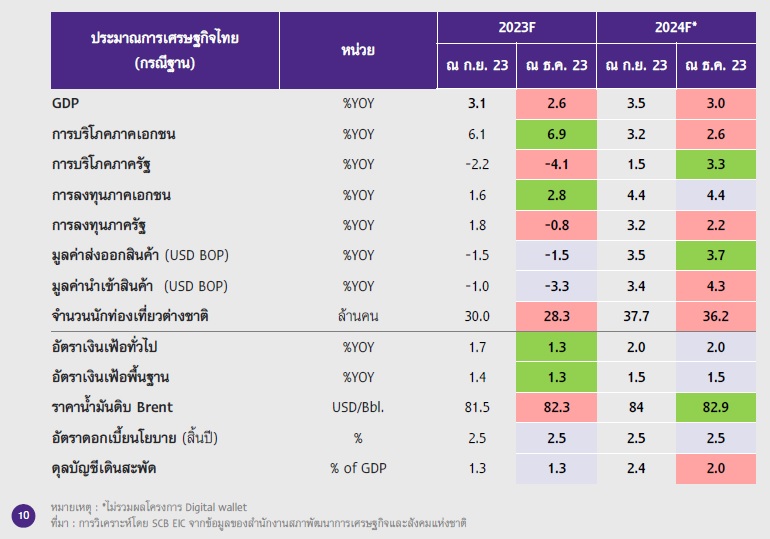

สำหรับเศรษฐกิจไทย SCB EIC ปรับลดประมาณการการเติบโตของเศรษฐกิจปี 2566 ลงเป็น 2.6% จากข้อมูลไตรมาส 3 ต่ำกว่าคาดมาก การใช้จ่ายภาครัฐหดตัวแรงขึ้น และจำนวนนักท่องเที่ยวต่างชาติมีแนวโน้มลดลงจากประมาณการเดิม ส่วนหนึ่งจากนักท่องเที่ยวจีนที่ฟื้นตัวช้า

ในปี 2567 เศรษฐกิจไทยจะขยายตัวต่อเนื่องที่ 3.0% แต่ต่ำกว่า 3.5% ประมาณการเดิม การส่งออกจะกลับมาขยายตัวได้จากแนวโน้มการค้าโลกที่ขยายตัวสูงขึ้น และการลงทุนภาคเอกชนจะฟื้นตัวดีตามการฟื้นตัวของการส่งออก แนวโน้มมูลค่าขอรับการส่งเสริมการลงทุน รวมถึงนโยบายส่งเสริมการลงทุนจากภาครัฐ

“การส่งออกจะกลับมาหนุนเศรษฐกิจมากขึ้นจากที่ติดลบ เนื่องจากการค้าโลกดีขึ้น ส่วนการลงทุนภาคเอกชนจะโตได้กว่า 4% ตามการส่งออกและจากการชักชวนนักลงทุนต่างชาติเข้ามาในไทย” ดร.ฐิติมากล่าว

อย่างไรก็ดี เศรษฐกิจไทยในปี 2567 จะฟื้นตัวได้ช้าและขยายตัวต่ำกว่าที่เคยคาดการณ์ไว้ จากแรงส่งเศรษฐกิจที่ชะลอลงทั้งการบริโภคภาคเอกชนที่เติบโตสูงในปี 2566 และรายได้ครัวเรือนที่ฟื้นตัวช้ากว่าคาด โดยเฉพาะกลุ่มรายได้น้อย นักท่องเที่ยวจีนฟื้นตัวช้ากว่าคาดการณ์ และการลงทุนภาครัฐที่ยังขยายตัวต่ำจากความล่าช้าของ พ.ร.บ. งบประมาณประจำปี 2567

“เศรษฐกิจไทยขยายตัวต่ำกว่าคาดการณ์ต่อเนื่องหลายปี และเศรษฐกิจไทยฟื้นตัวช้าลงทุกปี อาจจะไม่มีศักยภาพเท่าเดิม โดยจะกลับสู่ระดับก่อนโควิดได้สิ้นปี 2023 และไทยจัดอยู่ในกลุ่มประเทศที่ฟื้นจากโควิดได้ช้าติดอันดับรั้งท้ายในโลก คืออันดับที่ 155 จาก 189 ประเทศในโลก”

…ดร.ฐิติมากล่าว

SCB EIC ประเมินอัตราดอกเบี้ยนโยบายของไทยจะคงอยู่ในระดับปัจจุบันที่ 2.5% ไปตลอดปี 2567 เนื่องจากเป็นระดับที่เหมาะสมต่อการเติบโตของเศรษฐกิจที่ระดับศักยภาพในระยะยาว (Neutral rate) และช่วยเอื้อให้เงินเฟ้ออยู่ในกรอบเป้าหมายได้ และช่วยสร้างความสมดุลในระบบการเงินจากอัตราดอกเบี้ยนโยบายที่แท้จริงกลับเป็นบวกได้ โดยเป็นการลดแรงจูงใจในการก่อหนี้ใหม่ของครัวเรือนและลดการประเมินความเสี่ยงต่ำเกินไป (Underpricing of risks) จากภาวะดอกเบี้ยต่ำนาน

ทั้งนี้มองว่าเงินเฟ้อจะเร่งขึ้นบ้างในปี 2567 จากแรงกดดันด้านอุปทาน ทำให้เกิดการส่งผ่านต้นทุนของผู้ประกอบการไปยังราคาสินค้าเพิ่มขึ้น และโครงการกระเป๋าเงินดิจิทัลที่อาจกระตุ้นให้เศรษฐกิจขยายตัวสูงกว่าระดับศักยภาพและอาจสร้างแรงกดดันเงินเฟ้อด้านอุปสงค์ได้อีกทาง แต่จะเป็นเพียงผลชั่วคราว โดยเศรษฐกิจไทยจะกลับมาขยายตัวในระดับศักยภาพได้ดังเดิม โครงการนี้จึงส่งผลต่อเงินเฟ้อต่ำ ทำให้แนวโน้มเงินเฟ้อจะยังอยู่ในกรอบเป้าหมายที่ 1-3% ได้

สำหรับเงินบาทจะทรงตัวในกรอบ 35-36 บาทต่อดอลลาร์สหรัฐในช่วงที่เหลือของปีนี้ และจะแข็งค่าต่อเนื่องอยู่ที่ 32-33 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 2567 จากปัจจัยพื้นฐานของเศรษฐกิจไทยที่ฟื้นตัวต่อเนื่อง มาตรการกระตุ้นเพิ่มเติมของภาครัฐ และแนวโน้มธนาคารกลางสหรัฐฯ (Fed) ลดดอกเบี้ย

อย่างไรก็ตามต้องระวังความเสี่ยงในระบบการเงินจากภาวะดอกเบี้ยสูงนาน ได้แก่ 1) ความสามารถในการชำระหนี้ของกลุ่มเปราะบาง 2) ความเสี่ยงการระดมทุนของภาคธุรกิจในตลาดหุ้นกู้ และ 3) ความเสี่ยงสภาพคล่องของ Non-bank บางราย

“Roll-over risk สูงขึ้นใน 1H24 ตามหุ้นกู้ที่จะครบกำหนดมากขึ้น โดยหุ้นกู้ที่จัดอยู่ในกลุ่ม non-investment grade มีสัดส่วนถึง 15% รวมมูลค่าเกิน 1 ล้านล้านบาท”

นางสาวโชติกา ชุ่มมี ผู้จัดการกลุ่มธุรกิจสินค้าเกษตรและอุตสาหกรรมการผลิต SCB EIC

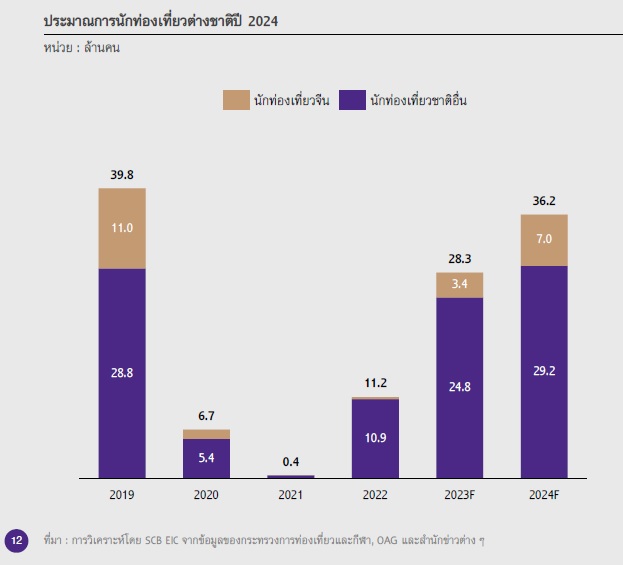

นางสาวโชติกา กล่าวว่า SCB EIC ปรับประมาณการนักท่องเที่ยวต่างชาติปี 2024 ลงมาอยู่ที่ 36.2 ล้านคนจาก 38 ล้านคนประมาณการก่อนหน้า ส่วนในปีนี้คาดว่าจะมีจำนวน 28.3 ล้านคน ทั้งนี้นักท่องเที่ยวจีนที่ใช้เวลาฟื้นตัวนานขึ้น จากเศรษฐกิจจีนที่เติบโตชะลอลง และการแข่งขันจากมาตรการดึงดูดนักท่องเที่ยวจีนของหลายประเทศ เช่น มาตรการวีซ่าฟรีให้นักท่องเที่ยวจีนของรัฐบาลมาเลเซีย (เริ่ม 1 ธ.ค. 2023)

ด้านมูลค่าการส่งออกสินค้าจะยังหดตัวในปีนี้ 1.7% แต่คาดว่าจะกลับมาขยายตัวในไตรมาส 4 และต่อเนื่องในปี 2024 ในอัตรา 3.7% จากการค้าโลกที่มีแนวโน้มดีขึ้น โดยภาพรวมการส่งออกสินค้ารายอุตสาหกรรมส่วนใหญ่จะกลับมาขยายตัวได้ ซึ่งภาคอุตสาหกรรมที่มีส่วนต่อการขยายตัวของการส่งออกได้แก่ อาหารเและเครื่องดื่ม และอุตสาหกรรมอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า (Electronics and Electrical Appliances: E&E)

ในไตรมาส 4 หลายสินค้าอุตสาหกรรมที่De-stocking แรงในไตรมาส 3 (เช่น น้ำมัน ปิโตรเคมี) มีแนวโน้มคลี่คลาย ส่วนหนึ่งจากต้นทุนราคาน้ำมันโลกต่ำลงและการส่งออกไทยเริ่มฟื้นตัว

ขณะที่สถานการณ์ ภัยแล้ง-น้าท่วม ที่เกิดขึ้นในปีนี้จะส่งผลให้ GDP ในปี2023 และ 2024 ลดลงรวม 0.34% และเงินเฟ้อเพิ่มขึ้นรวม 0.42% ซึ่งผลกระทบของภัยแล้ง-น้าท่วมต่อเศรษฐกิจต่ำกว่าการประเมินครั้งก่อน เนื่องจากปริมาณฝนตกช่วงปลายปีมากกว่าที่คาดไว้ ทำให้ปริมาณน้ำใช้การได้ในเขื่อนเพิ่มขึ้น และจะทำให้ปริมาณผลผลิตข้าวนาปรังในปี 2024 ได้รับความเสียหายน้อยกว่าที่เคยคาดการณ์ไว้ แต่ผลกระทบต่อเศรษฐกิจไทยจะมาจากปัญหาภัยแล้งเป็นหลัก

ความล่าช้าของการประกาศ พ.ร.บ. งบประมาณรายจ่ายปีงบประมาณ 2024 จะเป็นปัจจัยกดดันการก่อสร้างภาครัฐต่อเนื่องในปี 2024 โดยการเบิกจ่ายงบลงทุนเริ่มชะลอลงตั้งแต่ต้นปีงบประมาณ 2024 จึงคาดว่าจะล่าช้าไปถึงเดือนเมษายน 2024

ส่วนการลงทุนภาคเอกชนคาดว่าจะขยายตัว 3% ในปี 2024 ตามการก่อสร้างที่อยู่อาศัย และอสังหาริมทรัพย์ โดยเฉพาะบ้านเดี่ยวและบ้านแฝด

“มองไปข้างหน้าการลงทุนภาคเอกชนมีแนวโน้มปรับดีขึ้น ไทยสามารถดึงดูดการลงทุนจากต่างประเทศ ได้มากขึ้นใน Strategic industry เช่น อิเล็กทรอนิกส์และยานยนต์ โดยเฉพาะจากจีน เพื่อขยายฐานการผลิตในภูมิภาค”นางสาวโชติกากล่าว และว่า ไทยมีโอกาสดึงดูดเม็ดเงินลงทุนต่างชาติในอุตสาหกรรมรถยนต์ EV จากความพร้อมด้านอุปสงค์และห่วงโซ่การผลิตที่แข็งแกร่งและครบวงจร รวมทั้งนโยบายสนับสนุนภาครัฐเพื่อมุ่งสู่การเป็นศูนย์กลางการผลิตรถ EV

ดร.สมประวิณ มันประเสริฐ กล่าวว่า ในระยะยาว SCB EIC ประเมินเศรษฐกิจไทยยังน่าห่วง เศรษฐกิจไทยโตช้า เปราะบางและไม่แน่นอน เป็นภาวะปกติใหม่

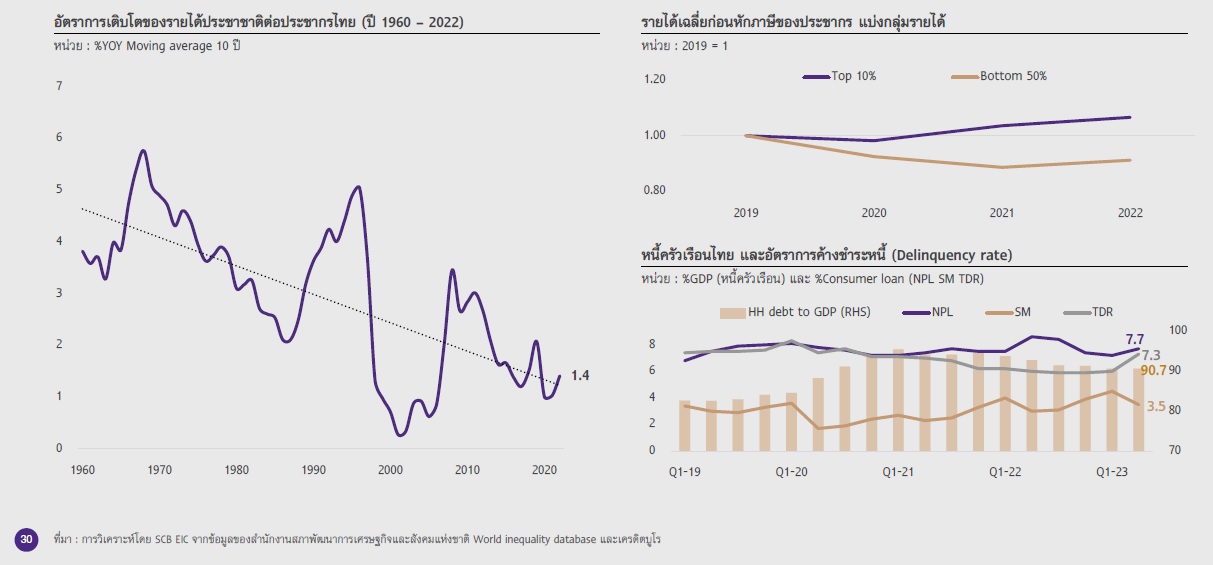

ในด้านโตช้า ศักยภาพไทยกำลังจะลดลง เนื่องจากการเติบโตชะลอตัวลงอย่างต่อเนื่อง โดยในรอบ 20 ปีที่ผ่านมาโตเฉลี่ย 8% ในรอบ 10 ปีที่ผ่านมา โดยเฉลี่ย 5% และปีนี้โต 3% นอกจากนี้ยังมีการกระจุกตัวของการเติบโต คนกลุ่มน้อยโตได้เร็ว คนกลุ่มใหญ่โตได้ช้า และยังมีความเปราะบางจากภาระหนี้

เศรษฐกิจไทยจะโตต่ำบนศักยภาพการเติบโตที่ลดลง อันเป็นผลจากปัญหาเชิงโครงสร้างที่สะสมมานาน ทั้งการลงทุนต่ำ ผลิตภาพการผลิตลดลง และแผลเป็นจากวิกฤตโควิด

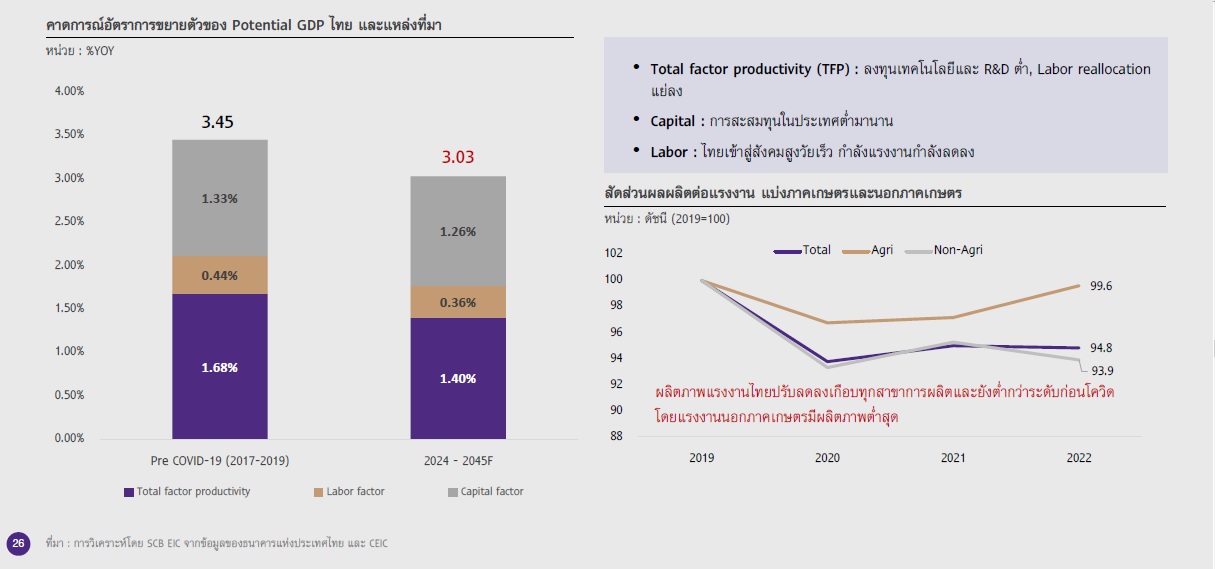

SCB EIC ได้ประมาณการเศรษฐกิจทั้งก่อนการระบาดของโควิดและหลังการระบาดของโควิด พบว่าเศรษฐกิจไทยยังเติบได้ตามศักยภาพ โดยช่วงก่อนโควิด ปี 2017-2019 เศรษฐกิจขยายตัวเฉลี่ย 3.45% และจะขยายตัว 3.03% ในช่วงปี 2024-2045 และยังพบว่าปัจจัยการผลิต ทั้งแรงงาน ทุน เครื่องจักร นวัตกรรม ที่เป็นแรงขับเคลื่อนเศรษฐกิจลดลงทุกปัจจัย

“การลงทุนของไทยอยู่ในระดับต่ำลงมาตลอด ตั้งแต่หลังวิกฤตต้มยำกุ้ง ก่อนวิกฤติต้มยำกุ้งไทยมีการก่อสร้างจำนวนมาก แต่หลังจากนั้นการก่อสร้างไม่โตมากนัก ส่วนในด้านเครื่องจักรก็ไม่ได้เติบโตมาก ค่าเฉลี่ยของอาเซียนก็สูงกว่าไทย ส่วน FDI ที่กลับเข้ามาในไทยเทียบกับเวียดนามไม่ได้เลย”

ส่วนปัจจัยที่สอง คือแรงงาน UN ประมาณไว้ว่า ประชากรวัยแรงงานของไทยในช่วง 25-60 ปี กำลังแตะระดับสูงสุดปีนีปีหน้า หลังจากนั้นจะลดลง และสภาพัฒน์ได้ประมาณการไว้ว่าประชากรวัยแรงงานของไทยจากนี้ไปจนถึงปี 2040 จะลดลง 7 ล้านคน ซึ่งถือว่าเยอะมาก

ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์

นอกจากนี้ Total factor productivity (TFP) ผลิตภาพโดยรวมของไทยก็ลดลงเช่นกัน เมื่อดูตัวอย่างจากเกาหลีใต้ ไต้หวัน ในช่วง 5 ปีก่อนที่จะพ้นกับดักรายได้ปานกลาง Total factor productivity จะอยู่ในระดับ 5% แต่ไทยอยู่ที่ 1.4% ดังนั้นไทยยังพ้นจากกับดักรายได้ปานกลางไม่ได้

สาเหตุที่การเติบโตช้ามาจาก soft infrastructure แม้ไทยมีการลงทุนในโครงสร้างพื้นฐานทางกายภาพจำนวนมาก โดยsoft infrastructure ได้แก่ กฎระเบียบ กระบวนการภาครัฐที่มีหลายขั้นตอน

ด้านความเปราะบาง ดร.สมประวิณกล่าวว่า เกิดจากการฟื้นตัวที่ไม่เท่ากัน(uneven recovery) โดยเมื่อเทียบช่วงก่อนโควิดกับหลังโควิด กลุ่มประชากร 10% ในระดับบน กับกลุ่ม 50% ข้างล่าง มีการฟื้นตัวของรายได้ไม่เท่ากัน ยังกลับมาที่เดิมไม่ได้ และความเปราะบางที่ยังซ่อนอยู่คือหนี้ครัวเรือนที่มากขึ้น เมื่อรายได้ฟื้นช้ากว่ารายจ่ายก็ต้องกู้ หนี้ครัวเรือนจึงเพิ่มขึ้นกว่า 90% ของ GDP

“นอกจากศักยภาพทางการผลิตแล้ว ศักยภาพทางการใช้เงินของคนไทยในอนาคต ก็มีน้อยลงเพราะ 90% เป็นหนี้”

…ดร.สมประวิณกล่าว

SCB EIC ได้นำตัวเลขรายได้ของครัวเรือนมาทำการศึกษา โดยแบ่งออกเป็นกลุ่มเป็น 6 กลุ่ม กลุ่มแรกไม่ถึง 10,000 บาท กลุ่มสอง 10,000-20,000 บาท กลุ่มสาม 20,000-30,000 บาท กลุ่มสี่ 30,000-50,000 บาท กลุ่มห้า 50,000-100,000 และกลุ่มหก 100,000 บาทขึ้นไป

เมื่อนำรายจ่ายมาเทียบรายได้ ของกลุ่มแรกและกลุ่มที่สอง พบว่า มีรายจ่ายมากกว่ารายได้ถึง 170% ตามลำดับ 120% ไม่มีทางที่จะใช้รายได้

ในปีที่แล้ว SCB EIC ได้ทำการสำรวจถึงความต้องการกู้เงินพบว่า มีความต้องการที่จะกู้เงินจำนวน 4,000-5,000 บาท เพื่อนำไปใช้จ่าย แต่การสำรวจในปีนี้ในด้วยคำถามเดียวกันกลับได้คำตอบว่า จะนำไปชำระหนี้ สะท้อนว่าเมื่อรายได้ไม่พอจ่าย และนำเงินกู้ไปจ่ายหนี้ก็วนเป็นวงจรแบบนี้ หนี้จึงเพิ่มขึ้นเรื่อยๆ

อีกทั้ง Consumer surve 2023 (พ.ย. 2023) ยังพบว่า ผู้ที่มีรายได้ 15,000-30,000 บาทหรือต่ำกว่า มีพฤติกรรมจ่ายชำระหนี้ขั้นต่ำ หรือผิดนัดชำระหนี้เป็นบางครั้ง คิดเป็นสัดส่วนกว่า 50% และผู้มีรายได้ปานกลาง-ต่ำ มีแนวโน้มเป็นหนี้นานกว่า

การฟื้นตัวที่ไม่เท่ากันยังเป็นข้อจำกัดในการเลื่อนชั้นทางเศรษฐกิจและสังคมอีกด้วย

ในภาคธุรกิจเอกชน ภาคธุรกิจฟื้นไม่ทั่วถึงเช่นกัน ธุรกิจขนาดเล็กประสบปัญหาฟื้นตัวช้ากว่า เปราะบางกว่า และมีสัดส่วนรายได้ลดลง จำนวนธุรกิจขนาดเล็กมีมาก ขณะที่ธุรกิจขนาดใหญ่มีจำนวนไม่ถึง10% แต่กลับสัดส่วนในรายได้ของธุรกิจไทย ปี 2000-2022 สูงถึงกว่า 84% ขณะที่สัดส่วนรายได้ของธุรกิจขนาดเล็กลดลงเรื่อยมาที่ 15.7% ธุรกิจขนาดเล็กยังมีสัดส่วนในบริษัทผีดิบ (Zombie firm)มากกว่าธุรกิจขนาดใหญ่

ด้านความไม่แน่นอน ดร.สมประวิณกล่าวว่า เศรษฐกิจไทยยังต้องเผชิญความไม่แน่นอนที่สูงขึ้นในทุกมิติ ทั้งจากปัจจัยภายนอกประเทศ เช่น ปัญหาสภาพอากาศเปลี่ยนแปลงและปัญหาภูมิรัฐศาสตร์ และปัจจัยภายในประเทศที่ยังต้องจับตานโยบายรัฐบาลที่มีความไม่แน่นอนสูง ส่งผลให้ทรัพยากรภาครัฐมีจำกัดในการใช้จ่ายเพิ่มเติมเพื่อรองรับความไม่แน่นอนทางเศรษฐกิจและการลงทุนเพิ่มศักยภาพประเทศในระยะยาว

จากการคำนวณของ SCB EIC ดัชนีความไม่แน่นอนทางเศรษฐกิจของไทยในปี 2024 คาดว่าจะยังอยู่ในระดับสูง กว่าค่าเฉลี่ยก่อนเกิดโควิด แม้จะปรับลดลงจากปี 2023 ที่มาขอความไม่แน่นอนส่วนใหญ่มาจากนอกประเทศ

จากความไม่แน่นอนเหล่านี้เมื่อรู้ว่ามีความไม่แน่นอน ก็ต้องแยกแยะความความเสี่ยง ซึ่งSCB EIC แยกได้ 4 ปัจจัยเสี่ยงสำคัญ ได้แก่

1. เศรษฐกิจจีนขยายตัวชะลอลง เศรษฐกิจจีนจะมีบทบาทในการขับเคลื่อนเศรษฐกิจโลกลดลง จากปัญหาเชิงโครงสร้าง และจำนวนนักท่องเที่ยวจีนฟื้นตัวช้ากว่าในอดีต และจะยิ่งช้าลงหากจีนชะลอตัวลงแรง การกระตุ้นในประเทศก็ทำได้จำกัด ได้มีการประมาณการกันไว้ว่าในอีก 40 ปีข้างหน้าเศรษฐกิจจีนจะโตต่ำกว่า 2%

2. ปัญหาภูมิรัฐศาสตร์จะเร่งตัวรุนแรง ภายใต้การแบ่งขั้วทางเศรษฐกิจ ในปีที่แล้วงเกิดความขัดแย้งระหว่างรัสเซียกับยูเครน ปีนี้อิสราเอลกับฮามาส ในปีหน้าคาดเดาไม่ได้ว่าจะเกิดอะไรขึ้น เพราะเกิดขึ้นทั่วโลกและกระจายตัวไปเรื่อยๆ ที่สำคัญมีการผูกโยงกับเศรษฐกิจด้วย หากสงครามแบ่งขั้นกันอย่างชัด ไทยจะถูกบีบให้เลือกข้างมากขึ้นเพราะมีการปกป้องไม่ให้มีการค้ากับคู่กรณีอีกฝ่าย ข้อจำกัดก็จะมีมากขึ้น

3. ภาวะการเงินโลกตึงตัว อาจทำให้ตลาดการเงิน EMs เปราะบาง ภาวะการเงินโลกยังตึงตัวต่อเนื่องจนเกิดการสะสมความเปราะบาง Shocks อาจสร้างแรงกดดัน ต่อตลาดการเงินใน EMs ที่ขาดเสถียรภาพภาคต่างประเทศ จนส่งผลต่อภาคเศรษฐกิจจริง

4.ความเสี่ยงด้าน Climate change และการปรับตัวทั่วโลก ทยเผชิญความเสี่ยงจาก Climate change ที่ถี่และรุนแรงขึ้น และธุรกิจไทยเผชิญความท้าทายในการปรับตัวกับกฎระเบียบ Climate change ที่เข้มขึ้นทั่วโลก

SCB EIC เสนอแนวทางแก้ปัญหาเชิงโครงสร้างของเศรษฐกิจไทยด้วยชุดนโยบาย “4 สร้าง” ได้แก่

1.สร้างภูมิคุ้มกันให้ครัวเรือน ผ่านการสร้างกลไก สวัสดิการสังคม หรือ Social assistance และประกันสังคม Social insurance ที่ครอบคลุมและเพียงพอ โดยความครอบคลุมสวัสดิการสังคมของไทยอยู่ในเกณฑ์ดี แต่ความเพียงพอหรือเงินประกันที่ได้รับต่อรายได้ นับเฉพาะครัวเรือนที่เข้าถึงกลไก ยังไม่เพียงพอ ในแง่ประกันสังคมยังไม่ครอบคลุม แต่สำหรับครัวเรือนที่เข้าถึงกลไกถือว่ามีความเพียงพอ

ในแง่นโยบาย ระยะสั้นต้องเพิ่มประสิทธิภาพของ Social assistance และความครอบคลุมของ Social insurance ในช่วงแรกที่ครัวเรือนไทยยังไม่สามารถประกันตนเอง หรือซื้อประกันจากบริษัทประกันภัย ระยะยาวเพิ่มอำนาจของเครือข่ายชุมชน เพิ่มทุนทางสังคม และเพิ่มความลึก และความหลากหลายของผู้เล่นและผลิตภัณฑ์ในตลาดประกันภัย

2. สร้างความสามารถในการแข่งขันของธุรกิจไทย ผ่านการส่งเสริมการแข่งขันทางการค้า ปฏิรูปกฎระเบียบภายในประเทศ และผลักดันไทยให้เข้าร่วมเป็นสมาชิกองค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) ซึ่งจะช่วยเร่งให้ไทยเข้าถึงองค์ความรู้และแนวปฏิบัติที่ดีของ OECD ได้ และเข้าร่วมเขตการค้าเสรีอื่น ๆ

3. สร้างกลยุทธ์การลงทุนของประเทศให้เหมาะสมกับพลวัตโลกที่เปลี่ยนไป โดยสร้างเครื่องยนต์ใหม่ขับเคลื่อนเศรษฐกิจ จัดการเงินทุนเหมาะสม สร้างบรรยากาศที่เอื้อต่อการลงทุน

4. สร้างความยั่งยืนของภาคการผลิตไทย ผ่านการสนับสนุนจากภาครัฐ ซึ่งจะเป็นตัวแปรสำคัญเอื้อให้ภาคธุรกิจปรับตัวรับมือการเปลี่ยนแปลงตามกระแสโลกเป็นไปอย่างมีประสิทธิภาพและยั่งยืน

“เราไม่สามารถออกนโยบายแบบ one size fits all ได้ แต่ละอุตสาหกรรมที่มีเป้าหมายต่างกัน เช่น บางอุตสาหกรรมเพื่อการขยายการลงทุนโครงสร้างพื้นฐาน บางอุตสาหกรรมเพื่อเชื่อมโยงการผลิตกับการผลิตโลก ดังนั้นต้อง tailor-made นโยบายอุตสาหกรรม” ดร.สมประวิณกล่าว