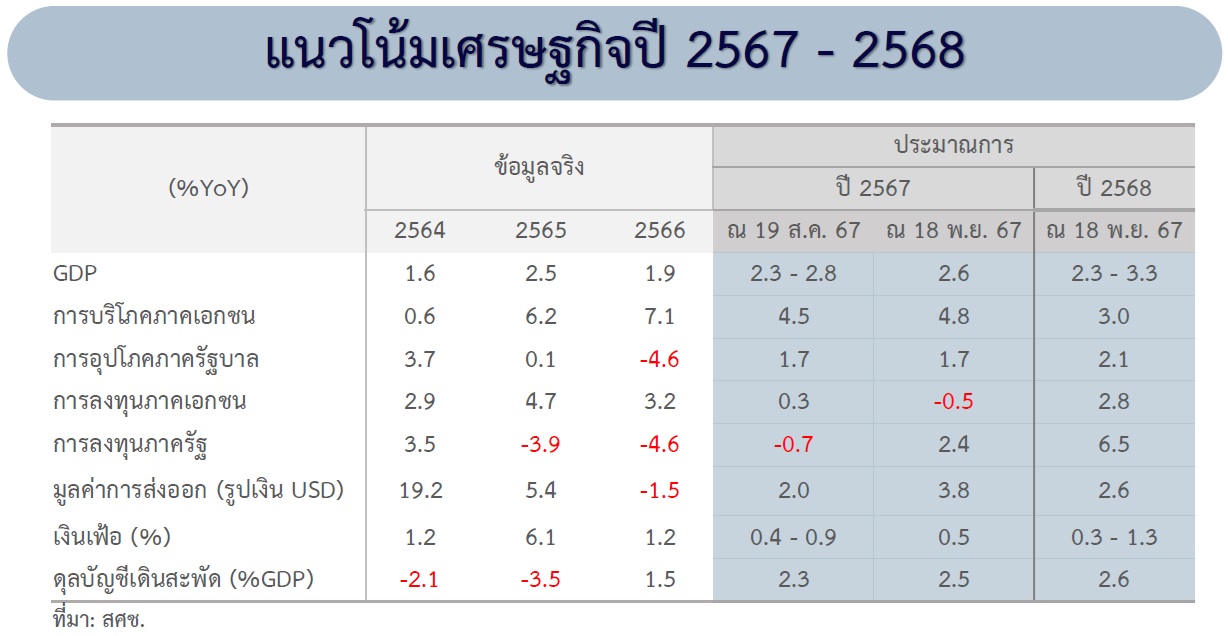

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) แถลงเศรษฐกิจไทยไตรมาส 3 ของปี 2567 ขยายตัวร้อยละ 3.0 ส่วนแนวโน้มเศรษฐกิจไทยในปี 2567 คาดว่าจะขยายตัวร้อยละ 2.6 ปรับตัวดีขึ้นจากร้อยละ 1.9 และเศรษฐกิจไทยปี 2568 คาดว่าจะขยายตัวร้อยละ 2.3 – 3.3

นายดนุชา พิชยนันท์ เลขาธิการสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

วันที่ 18 พฤศจิกายน 2567 นายดนุชา พิชยนันท์ เลขาธิการสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) แถลงข่าว เศรษฐกิจไทยไตรมาส 3 ของปี 2567 และแนวโน้มปี 2567 – 2568

เศรษฐกิจไทยในไตรมาสที่สามของปี 2567 ขยายตัวร้อยละ 3.0 เร่งขึ้นจากการขยายตัวร้อยละ 2.2 ในไตรมาสที่สองของปี 2567 และเมื่อปรับผลของฤดูกาลออกแล้ว เศรษฐกิจไทยในไตรมาสที่สามของปี 2567 ขยายตัวจากไตรมาสที่สองของปี 2567 ร้อยละ 1.2 (%QoQ_SA) รวม 9 เดือนแรกของปี 2567 เศรษฐกิจไทยขยายตัวร้อยละ 2.3

การลงทุนภาครัฐขยายตัวเป็นครั้งแรกในรอบ 6 ไตรมาส การส่งออกสินค้าและบริการ และการอุปโภคบริโภครัฐบาลขยายตัวในเกณฑ์สูง การอุปโภคบริโภคภาคเอกชนชะลอตัว ขณะที่ การลงทุนภาคเอกชนลดลง

การอุปโภคบริโภคภาคเอกชน ขยายตัวร้อยละ 3.4 ชะลอลงจากร้อยละ 4.9 ในไตรมาสก่อน ตามการชะลอตัวของการใช้จ่ายในทุกหมวดสินค้าและการลดลงต่อเนื่องของการใช้จ่ายในหมวดสินค้าคงทน โดยการใช้จ่ายหมวดบริการขยายตัวร้อยละ 6.5 ชะลอลงจากร้อยละ 8.4 ในไตรมาสก่อนหน้า ตามการชะลอลงของการใช้จ่ายในกลุ่มโรงแรมและภัตตาคาร การบริการด้านสุขภาพ การบริการขนส่ง และกลุ่มสถานบันเทิงอื่น ๆ การใช้จ่ายหมวดสินค้าไม่คงทนขยายตัวร้อยละ 2.4 ชะลอลงจากร้อยละ 3.6 ในไตรมาสก่อนหน้า ตามการชะลอลงของการใช้จ่ายกลุ่มอาหารและเครื่องดื่มไม่มีแอลกอฮอล์ และการใช้จ่ายกลุ่มไฟฟ้า แก๊ส และเชื้อเพลิงอื่น ๆ การใช้จ่ายในหมวดสินค้ากึ่งคงทนขยายตัวร้อยละ 3.5 ชะลอลงจากร้อยละ 4.3 ตามการชะลอตัวของการใช้จ่ายเพื่อซื้อเครื่องเรือนและเครื่องตกแต่ง และการใช้จ่ายกลุ่มเสื้อผ้าและรองเท้า ขณะที่การใช้จ่ายหมวดสินค้าคงทนลดลงร้อยละ 9.9 ต่อเนื่องจากการลดลงร้อยละ 7.7 ในไตรมาสก่อนหน้า ตามการลดลง ของการใช้จ่ายเพื่อซื้อยานพาหนะ

สำหรับดัชนีความเชื่อมั่นของผู้บริโภคเกี่ยวกับภาวะเศรษฐกิจโดยรวม ในไตรมาสนี้อยู่ที่ระดับ 50.1 ลดลงจากระดับ 54.3 ในไตรมาสก่อนหน้า และเป็นระดับความเชื่อมั่นที่ต่ำสุดในรอบ 6 ไตรมาส นับตั้งแต่ไตรมาสที่สองของปี 2566

การใช้จ่ายเพื่อการอุปโภคของรัฐบาลขยายตัวร้อยละ 6.3 เร่งขึ้นจากร้อยละ 0.3 ในไตรมาสก่อนหน้า โดยรายจ่ายการโอนเพื่อสวัสดิการสังคมที่ไม่เป็นตัวเงินสำหรับสินค้าและบริการในระบบตลาดขยายตัวในเกณฑ์สูงร้อยละ 36.9 ค่าตอบแทนแรงงาน (เงินเดือน ค่าบำเหน็จบำนาญ) ขยายตัวร้อยละ 1.1 ขณะที่ค่าซื้อสินค้าและบริการขยายตัวครั้งแรกในรอบ 4 ไตรมาส ร้อยละ 8.5 สำหรับอัตราการเบิกจ่ายงบประมาณรายจ่ายประจำในไตรมาสนี้อยู่ที่ร้อยละ 19.9 (ต่ำกว่าอัตราเบิกจ่ายร้อยละ 31.6 ในไตรมาสก่อนหน้า และร้อยละ 20.5 ในไตรมาสเดียวกันของปีก่อน) รวม 9 เดือนแรกของปี 2567 การอุปโภคบริโภคภาคเอกชนขยายตัวร้อยละ 5.0 และการอุปโภคของรัฐบาลขยายตัวร้อยละ 1.6

การลงทุนรวม ขยายตัวเป็นครั้งแรกในรอบ 4 ไตรมาส ร้อยละ 5.2 จากการลดลงร้อยละ 6.1 ในไตรมาสก่อนหน้า โดยการลงทุนภาคเอกชนลดลงต่อเนื่องเป็นไตรมาสที่ 2 ร้อยละ 2.5 เทียบกับการลดลงร้อยละ 6.8 ในไตรมาสก่อนหน้า ตามการลดลงของการลงทุนในหมวดเครื่องมือร้อยละ 1.6 ต่อเนื่อง จากการลดลงร้อยละ 8.1 ในไตรมาสก่อนหน้า โดยเป็นผลจากการลดลงของการลงทุนหมวดยานยนต์โดยเฉพาะรถบรรทุกและยานพาหนะอื่น ๆ ซึ่งส่วนหนึ่งเป็นผลจากมาตรฐานสินเชื่อของสถาบันการเงินที่เข้มงวดมากขึ้น และการลงทุนในหมวดการก่อสร้างลดลงร้อยละ 6.0 เทียบกับการลดลงร้อยละ 2.2 ในไตรมาสก่อนหน้า สอดคล้องกับการชะลอตัวของสินเชื่อภาคธุรกิจและภาคครัวเรือนจากความเข้มงวด ในการปล่อยสินเชื่อของสถาบันการเงินท่ามกลางคุณภาพสินเชื่อที่ปรับตัวลดลง

การลงทุนภาครัฐ ขยายตัวครั้งแรกในรอบ 6 ไตรมาส ร้อยละ 25.9 เทียบกับการลดลงร้อยละ 4.0 ในไตรมาสก่อนหน้า โดยการลงทุนของรัฐบาลกลับมาขยายตัวในเกณฑ์สูงร้อยละ 43.1 ขณะที่การลงทุนของรัฐวิสาหกิจลดลงร้อยละ 1.1 สำหรับอัตราการเบิกจ่ายงบประมาณรายจ่ายลงทุนในไตรมาสนี้อยู่ที่ร้อยละ 26.3 (สูงกว่าอัตราเบิกจ่ายร้อยละ 25.4 ในไตรมาสก่อนหน้า และร้อยละ 20.9 ในไตรมาสเดียวกันของปีก่อน) รวม 9 เดือนแรกของปี 2567 การลงทุนรวมลดลงร้อยละ 1.7 โดยการลงทุนภาคเอกชนและการลงทุนภาครัฐลดลงร้อยละ 1.4 และร้อยละ 2.3 ตามลำดับ

ด้านการค้าระหว่างประเทศ การส่งออกสินค้า มีมูลค่า 77,221 ล้านดอลลาร์ สรอ. ขยายตัวในเกณฑ์สูงร้อยละ 8.9 ตามการขยายตัวเร่งขึ้นของปริมาณการส่งออกสินค้าอุตสาหกรรมและสินค้าเกษตร โดยปริมาณส่งออกขยายตัวในเกณฑ์สูงร้อยละ 7.5 เทียบกับการขยายตัวร้อยละ 2.7 ในไตรมาสก่อนหน้า ขณะที่ราคาส่งออกเพิ่มขึ้นร้อยละ 1.3 กลุ่มสินค้าที่มีมูลค่าส่งออกเพิ่มขึ้น เช่น ข้าว (ร้อยละ 25.2) ยาง (ร้อยละ 55.9) คอมพิวเตอร์ (ร้อยละ 146.5) ชิ้นส่วนและอุปกรณ์คอมพิวเตอร์ (ร้อยละ 46.5) และอุปกรณ์สื่อสารโทรคมนาคม (ร้อยละ 33.2) เป็นต้น กลุ่มสินค้าที่มีมูลค่าส่งออกลดลง เช่น ยานยนต์ (ลดลงร้อยละ 10.6) ผลิตภัณฑ์ปิโตรเลียม (ลดลงร้อยละ 1.5) เครื่องใช้ไฟฟ้า (ลดลงร้อยละ 1.2) เป็นต้น ส่วนการนำเข้าสินค้า มีมูลค่า 71,448 ล้านดอลลาร์ สรอ. ขยายตัวในเกณฑ์สูงร้อยละ 11.3 เร่งขึ้นจากร้อยละ 1.2 ในไตรมาสก่อน ตามการขยายตัวของการนำเข้าในทุกหมวดสินค้า สอดคล้องกับการขยายตัวเร่งขึ้นของการส่งออกสินค้าและการขยายตัวของการผลิตภาคอุตสาหกรรม โดยปริมาณการนำเข้ารวมขยายตัวร้อยละ 9.7 ขณะที่ราคานำเข้ารวมเพิ่มขึ้นร้อยละ 1.5 ส่งผลให้ดุลการค้าเกินดุล 5.8 พันล้านดอลลาร์ สรอ. (198.5 พันล้านบาท) เทียบกับการเกินดุล 5.5 พันล้านดอลลาร์ สรอ. (203.1 พันล้านบาท) ในไตรมาสก่อน

สาขาการผลิตสินค้าอุตสาหกรรม สาขาที่พักแรมและบริการด้านอาหาร สาขาการขายส่งและการขายปลีกฯ สาขาการขนส่งขยายตัวต่อเนื่อง ส่วนสาขาก่อสร้างกลับมาขยายตัวเป็นครั้งแรกในรอบ 4 ไตรมาส ขณะที่สาขาเกษตรกรรมลดลงต่อเนื่อง

สาขาเกษตรกรรม การป่าไม้ และการประมง ลดลงร้อยละ 0.5 ต่อเนื่องจากการลดลงร้อยละ 1.9 ในไตรมาสก่อนหน้า โดยการผลิตสินค้าเกษตรในหมวดพืชสำคัญหลายรายการปรับตัวลดลง อาทิ ข้าวเปลือก (ลดลงร้อยละ 4.7) ยางพารา (ลดลงร้อยละ 0.4) และข้าวโพดเลี้ยงสัตว์ (ลดลงร้อยละ 0.6) อย่างไรก็ดี การผลิตสินค้าเกษตรสำคัญบางรายการปรับตัวเพิ่มขึ้น ได้แก่ ปาล์มน้ำมัน (ร้อยละ 4.1) โคเนื้อ (ร้อยละ 7.8) ไก่เนื้อ (ร้อยละ 6.5) สุกร (ร้อยละ 33.9) และกุ้งขาวแวนนาไม (ร้อยละ 0.3) ขณะที่ดัชนีราคาสินค้าเกษตรเพิ่มขึ้น ร้อยละ 7.4 ตามการเพิ่มขึ้นของราคาสินค้าเกษตรสำคัญ ๆ เช่น ยางพารา (ร้อยละ 56.4) กลุ่มไม้ผล (ร้อยละ 4.0) ปาล์มน้ำมัน (ร้อยละ 8.7) กุ้งแวนนาไม (ร้อยละ 19.8) และไข่ไก่คละ (ร้อยละ 4.0) ขณะที่สินค้าเกษตรสำคัญ ๆ ที่ราคาปรับตัวลดลง เช่น มันสำปะหลัง (ลดลงร้อยละ 31.9) ไก่เนื้อ (ลดลงร้อยละ 6.1) และข้าวเปลือก (ลดลง ร้อยละ 2.1) การเพิ่มขึ้นของราคาสินค้าเกษตรส่งผลให้รายได้เกษตรกรโดยรวมขยายตัวต่อเนื่องเป็นไตรมาสที่ 3 ร้อยละ 7.7 รวม 9 เดือนแรกของปี 2567 สาขาเกษตรกรรม การป่าไม้ และการประมงลดลงร้อยละ 1.8

สาขาการผลิตสินค้าอุตสาหกรรม เพิ่มขึ้นร้อยละ 0.1 ต่อเนื่องจากการเพิ่มขึ้นร้อยละ 0.3 ในไตรมาสก่อนหน้า โดยการผลิตสินค้าสำคัญ ๆ ที่ปรับตัวเพิ่มขึ้น เช่น การผลิตชิ้นส่วนและแผ่นวงจรอิเล็กทรอนิกส์ (ร้อยละ 1.7) การผลิตคอมพิวเตอร์และอุปกรณ์ต่อพ่วง (ร้อยละ 10.9) การผลิตเครื่องจักรอื่น ๆ ที่ใช้งานทั่วไป (ร้อยละ 12.4) และการผลิตผลิตภัณฑ์ที่ได้จากการกลั่นปิโตรเลียม (ร้อยละ 6.1) เป็นต้น ส่วนการผลิตสินค้าสำคัญ ที่ปรับตัวลดลง เช่น การผลิตยานยนต์ (ลดลงร้อยละ 16.4) การผลิตผลิตภัณฑ์คอนกรีต ปูนซีเมนต์ และ ปูนปลาสเตอร์ (ลดลงร้อยละ 11.5) การผลิตเหล็กและเหล็กกล้าขั้นมูลฐาน (ลดลงร้อยละ 7.4) และการผลิตจักรยานยนต์ (ลดลงร้อยละ 12.7) เป็นต้น สำหรับอัตราการใช้กำลังการผลิตเฉลี่ยในไตรมาสนี้อยู่ที่ร้อยละ 58.29 สูงกว่าร้อยละ 57.79 ในไตรมาสก่อนหน้า และต่ำกว่าร้อยละ 58.37 ในไตรมาสเดียวกันของปีก่อน รวม 9 เดือนแรกของปี 2567 สาขาการผลิตอุตสาหกรรมลดลงร้อยละ 0.9

สาขาที่พักแรมและบริการด้านอาหาร ขยายตัวร้อยละ 8.4 ต่อเนื่องจากการขยายตัวร้อยละ 7.8 ในไตรมาสก่อนหน้า โดยในไตรมาสนี้มีนักท่องเที่ยวต่างประเทศที่เดินทางเข้ามาท่องเที่ยวในประเทศไทยจำนวน 8.588 ล้านคน (คิดเป็นร้อยละ 93.22 ของจำนวนนักท่องเที่ยวต่างประเทศในช่วงก่อนเกิดการแพร่ระบาดของ โรคโควิด-19) ส่งผลให้มูลค่าบริการรับด้านการท่องเที่ยวในไตรมาสนี้อยู่ที่ 3.57 แสนล้านบาท เพิ่มขึ้นร้อยละ 45.6 ส่วนการท่องเที่ยวภายในประเทศของนักท่องเที่ยวชาวไทย (ไทยเที่ยวไทย) ขยายตัวร้อยละ 6.6 สร้างรายรับจากนักท่องเที่ยวชาวไทย จำนวน 2.25 แสนล้านบาท เพิ่มขึ้นร้อยละ 10.8 ส่งผลให้ในไตรมาสนี้มีรายรับรวมจากการท่องเที่ยว 5.82 แสนล้านบาท เพิ่มขึ้นร้อยละ 29.8 สำหรับอัตราการเข้าพักเฉลี่ยในไตรมาสนี้อยู่ที่ร้อยละ 68.60 ต่ำกว่าร้อยละ 69.92 ในไตรมาสก่อนหน้า แต่สูงกว่าร้อยละ 66.16 ในไตรมาสเดียวกัน ของปีก่อน รวม 9 เดือนแรกของปี 2567 สาขาที่พักแรมและบริการด้านอาหารขยายตัวร้อยละ 9.3

สาขาการขนส่งและสถานที่เก็บสินค้า ขยายตัวร้อยละ 9.0 ต่อเนื่องจากการขยายตัวร้อยละ 8.1 ในไตรมาสก่อนหน้า ตามการขยายตัวในเกณฑ์สูงของบริการขนส่งทางอากาศ และการขยายตัวต่อเนื่องของบริการขนส่งทางบกและท่อลำเลียง เป็นสำคัญ รวม 9 เดือนแรกของปี 2567 สาขาการขนส่งและสถานที่เก็บสินค้าเพิ่มขึ้นร้อยละ 9.0 สาขาการขายส่งและการขายปลีก การซ่อมยานยนต์และจักรยานยนต์ ขยายตัวร้อยละ 3.5 เร่งขึ้นจากร้อยละ 3.0 ในไตรมาสก่อนหน้า รวม 9 เดือนแรกของปี 2567 สาขาการขายส่งและการขายปลีกขยายตัวร้อยละ 3.7

สาขาก่อสร้าง กลับมาขยายตัวครั้งแรกในรอบ 4 ไตรมาส ร้อยละ 15.5 เทียบกับการลดลงร้อยละ 5.5 ในไตรมาสก่อนหน้า โดยการก่อสร้างภาครัฐขยายตัวในเกณฑ์สูงร้อยละ 33.0 เทียบกับการลดลงร้อยละ 7.5 ในไตรมาสก่อนหน้า ตามการเพิ่มขึ้นของการก่อสร้างของรัฐบาลและการก่อสร้างของรัฐวิสาหกิจ ขณะที่การก่อสร้างภาคเอกชนลดลงร้อยละ 5.4 รวม 9 เดือนแรกของปี 2567 สาขาการก่อสร้างลดลงร้อยละ 2.5

เสถียรภาพทางเศรษฐกิจ อัตราการว่างงานอยู่ที่ร้อยละ 1.02 ต่ำกว่าร้อยละ 1.07 ในไตรมาสก่อน แต่สูงกว่าร้อยละ 0.99 ในไตรมาสเดียวกันของปีก่อน อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ร้อยละ 0.6 ส่วนดุลบัญชีเดินสะพัดเกินดุล 2.0 พันล้านดอลลาร์ สรอ. (198.5 พันล้านบาท) เงินทุนสำรองระหว่างประเทศ ณ สิ้นเดือนกันยายน 2567 อยู่ที่ 243.0 พันล้านดอลลาร์ สรอ. และหนี้สาธารณะ ณ สิ้นเดือนกันยายน 2567 มีมูลค่าทั้งสิ้น 11.63 ล้านล้านบาท คิดเป็นร้อยละ 63.3 ของ GDP

แนวโน้มเศรษฐกิจไทยในปี 2567 คาดว่าจะขยายตัวร้อยละ 2.6 ปรับตัวดีขึ้นจากร้อยละ 1.9 ในไตรมาสก่อนหน้า อัตราเงินเฟ้อคาดว่าจะอยู่ที่ร้อยละ 0.5 และดุลบัญชีเดินสะพัดจะเกินดุลร้อยละ 2.5 ของ GDP

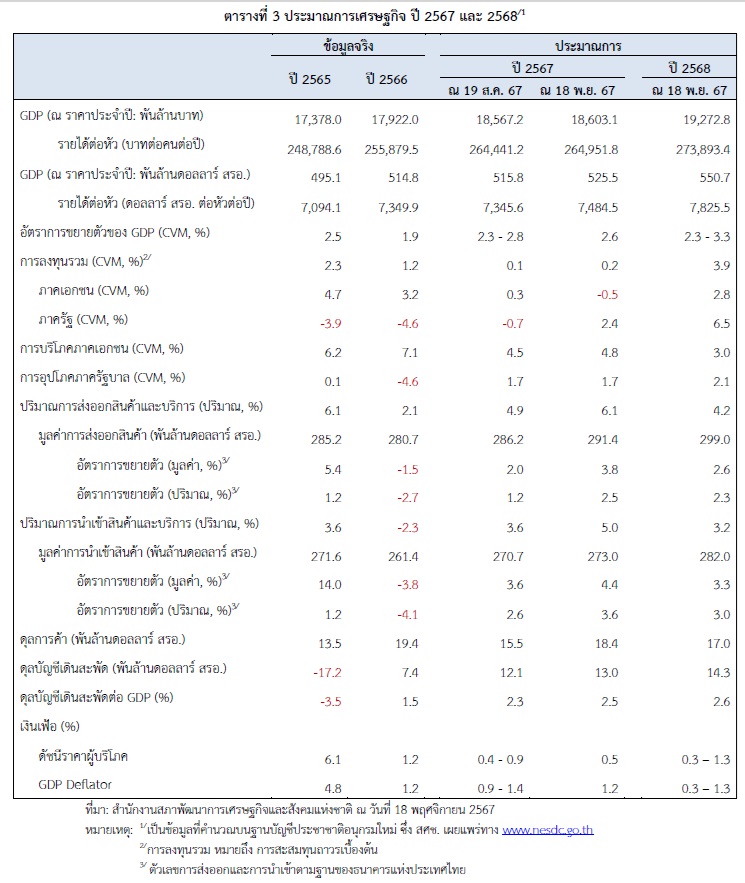

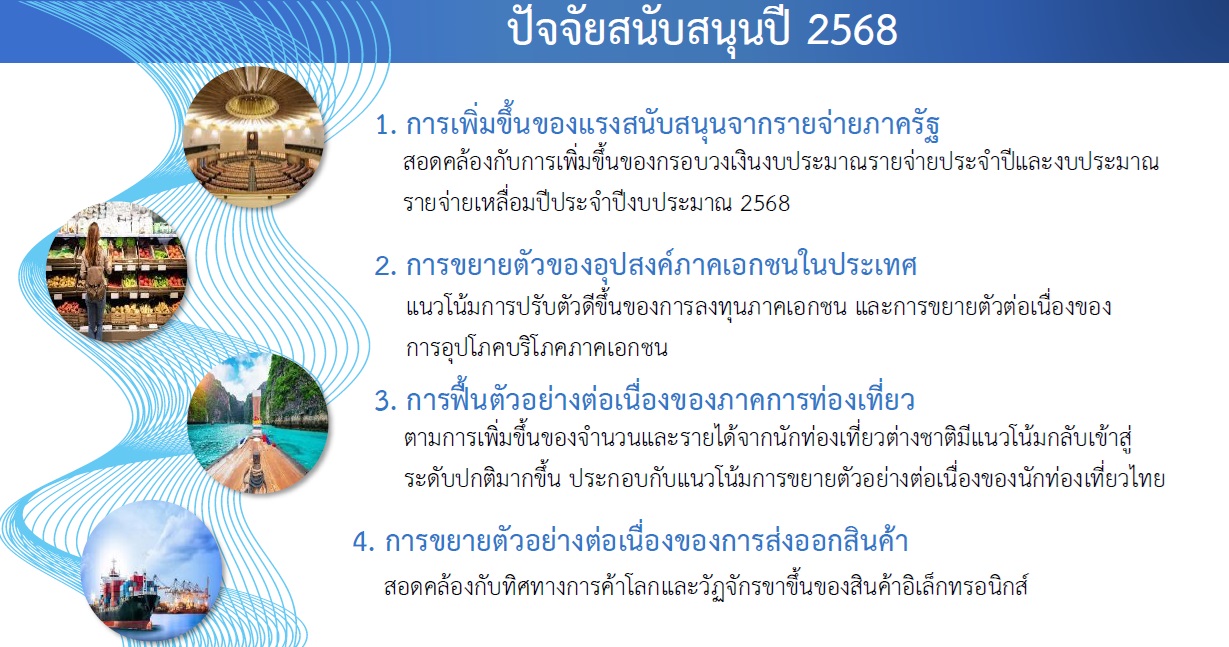

แนวโน้มเศรษฐกิจไทยปี 2568 คาดว่าจะขยายตัวร้อยละ 2.3 – 3.3 (ค่ากลางของการประมาณการอยู่ที่ร้อยละ 2.8) โดยมีปัจจัยสนับสนุนจาก (1) การเพิ่มขึ้นของรายจ่ายภาครัฐ (2) การขยายตัวของ อุปสงค์ภาคเอกชนในประเทศ (3) การฟื้นตัวอย่างต่อเนื่องของภาคการท่องเที่ยว และ (4) การขยายตัวอย่างต่อเนื่องของการส่งออกสินค้า ทั้งนี้ คาดว่าการบริโภคและการลงทุนภาคเอกชนจะขยายตัวร้อยละ 3.0 และร้อยละ 2.8 ตามลำดับ มูลค่าการส่งออกสินค้าในรูปดอลลาร์ สรอ. ขยายตัวร้อยละ 2.6 ส่วนอัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ในช่วงร้อยละ 0.3 – 1.3 และดุลบัญชีเดินสะพัดเกินดุลร้อยละ 2.6 ของ GDP

รายละเอียดของการประมาณการเศรษฐกิจในปี 2568 ในด้านต่าง ๆ มีดังนี้

1.การใช้จ่ายเพื่อการอุปโภคบริโภค ประกอบด้วย (1) การใช้จ่ายเพื่อการอุปโภคบริโภคภาคเอกชน คาดว่าจะขยายตัวร้อยละ 3.0 ต่อเนื่องจากร้อยละ 4.8 ในปี 2567 โดยมีปัจจัยสนับสนุน จากตลาดแรงงานที่อยู่ในเกณฑ์ดีประกอบกับอัตราเงินเฟ้อที่คาดว่าจะยังอยู่ในระดับต่ำ และแนวโน้ม การเพิ่มขึ้นของฐานรายได้ในภาคเกษตรและนอกภาคเกษตร และ (2) การใช้จ่ายเพื่อการอุปโภคภาครัฐบาลคาดว่าจะขยายตัวร้อยละ 2.1 ต่อเนื่องจากร้อยละ 1.7 ในปี 2567 สอดคล้องกับการเพิ่มขึ้นของกรอบวงเงินรายจ่ายประจำภายใต้งบประมาณประจำปี 2568 และงบประมาณรายจ่ายเหลื่อมปี 2568

2.การลงทุนรวมคาดว่าจะขยายตัวร้อยละ 3.9 เร่งตัวขึ้นจากร้อยละ 0.2 โดย (1) การลงทุนภาคเอกชน คาดว่าจะขยายตัวร้อยละ 2.8 ปรับตัวดีขึ้นจากการลดลงร้อยละ 0.5 สอดคล้องกับการฟื้นตัวของการผลิตภาคอุตสาหกรรมและการส่งออก รวมทั้งการขยายตัวในเกณฑ์สูงของการส่งเสริมการลงทุน และ (2) การลงทุนภาครัฐ คาดว่าจะขยายตัวร้อยละ 6.5 เร่งขึ้นจากร้อยละ 2.4 ในปี 2567 ตามกรอบวงเงินรายจ่ายลงทุนประจำปีงบประมาณ 2568 และรายจ่ายลงทุนเหลื่อมปี 2568 ที่เพิ่มขึ้นจากปีก่อนหน้าร้อยละ 27.5 และร้อยละ 73.8 ตามลำดับ 3.มูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์ สรอ. คาดว่าจะขยายตัวร้อยละ 2.6 ต่อเนื่องจาก ร้อยละ 3.8 ในปี 2567 ตามแนวโน้มการขยายตัวอย่างต่อเนื่องของปริมาณการค้าโลก เมื่อรวมกับการส่งออกบริการซึ่งมีแนวโน้มฟื้นตัวเข้าสู่ระดับปกติมากขึ้นส่งผลให้ปริมาณการส่งออกสินค้าและบริการในปี 2568 มีแนวโน้มที่จะขยายตัวร้อยละ 4.2 เทียบกับร้อยละ 6.1 ในปี 2567

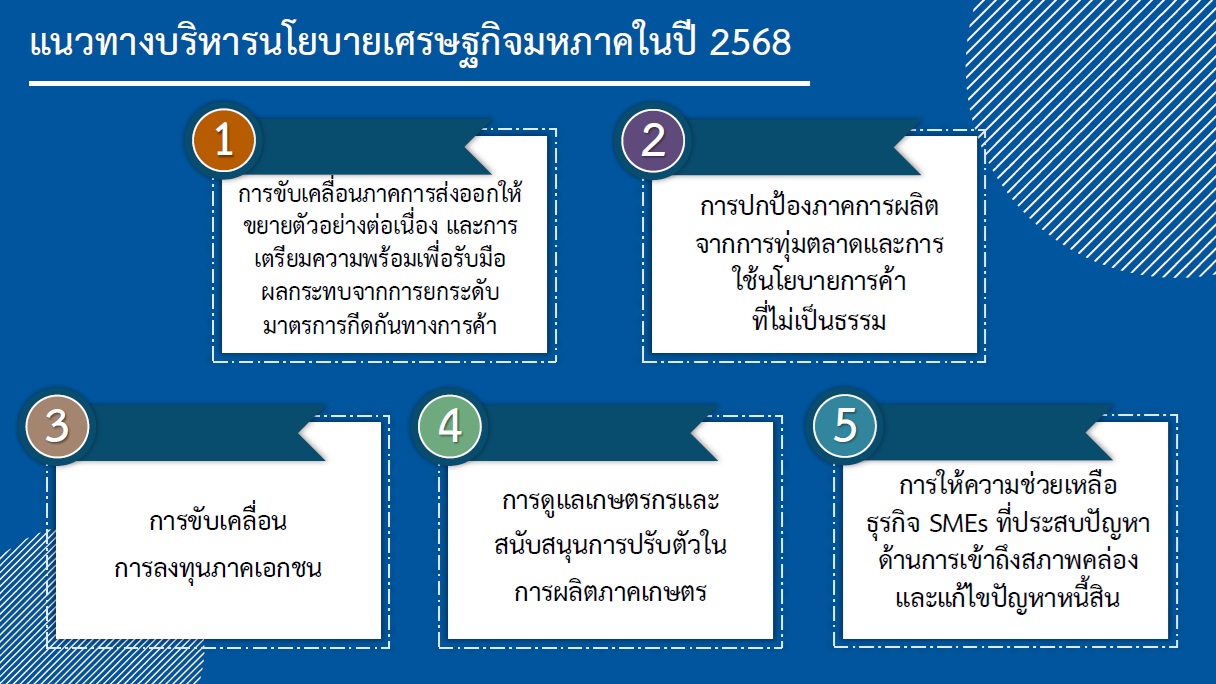

การบริหารนโยบายเศรษฐกิจมหภาคในช่วงที่เหลือของปี 2567 และปี 2568 ควรให้ความสำคัญกับ

1)การขับเคลื่อนภาคการส่งออกให้ขยายตัวอย่างต่อเนื่อง ควบคู่ไปกับการเตรียมความพร้อมเพื่อรับมือผลกระทบจากการยกระดับมาตรการกีดกันทางการค้าที่อาจทวีความรุนแรงมากขึ้น โดย

(2) การติดตามและประเมินสถานการณ์การดำเนินมาตรการกีดกันทางการค้าที่จะมีผลต่อการส่งออกของไทยอย่างใกล้ชิด โดยเฉพาะอย่างยิ่งสินค้าที่คาดว่าจะได้รับผลกระทบจากมาตรการกีดกันทางการค้า เพื่อเตรียมมาตรการช่วยเหลือผู้ประกอบการที่จะได้รับผลกระทบทั้งทางตรงและทางอ้อมโดยเฉพาะผู้ประกอบการ SMEs ควบคู่ไปกับการเร่งรัดมาตรการส่งเสริมการส่งออกสินค้าที่คาดว่าจะได้รับประโยชน์จากมาตรการกีดกันทางการค้าในระยะต่อไป

(3) การปฏิบัติตามกรอบกติกาการค้าโลก รวมทั้งข้อกำหนดและแนวทางการปฏิบัติในประเทศคู่ค้า ควบคู่ไปกับการส่งเสริมการใช้สิทธิประโยชน์ทางภาษีภายใต้ ความตกลงทางการค้าเสรี (FTA) ที่มีอยู่ให้มากขึ้น รวมทั้งเร่งรัดการเจรจาความตกลงการค้าเสรีที่กำลังอยู่ในขั้นตอนของการเจรจา และเตรียมศึกษาเพื่อเจรจากับประเทศคู่ค้าสำคัญใหม่ ๆ พร้อมทั้งการใช้สิทธิพิเศษ ทางภาษีศุลกากรเป็นการทั่วไป (Generalized System of Preferences: GSP) และการใช้ประโยชน์จากกรอบความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (RCEP)

(4) การยกระดับขีดความสามารถ ในการแข่งขันของการผลิตสินค้าเพื่อการส่งออก โดยมุ่งเน้นการปรับโครงสร้างการผลิตไปสู่การใช้นวัตกรรมและเทคโนโลยีขั้นสูง เพื่อสามารถผลิตสินค้าที่มีคุณภาพและมีมูลค่าสูงให้สามารถแข่งขันได้ในตลาดสำคัญ ๆ รวมทั้งได้มาตรฐานตรงตามความต้องการของตลาดและข้อกำหนดของประเทศผู้นำเข้าเพื่อสามารถหลีกเลี่ยงการแข่งขันด้านราคา ควบคู่ไปกับการส่งเสริมการพัฒนาอุตสาหกรรมที่เกี่ยวข้องกับการผลิตวัตถุดิบและสินค้าขั้นกลางในประเทศให้มีความพร้อมในการรองรับการเติบโตของอุตสาหกรรมเป้าหมายของประเทศ และสามารถเชื่อมโยงสินค้าที่ผลิตได้ภายในประเทศกับห่วงโซ่การผลิตโลกได้มากขึ้น นอกจากนี้ ควรให้ผู้ประกอบการสินค้าที่มีสัญญาณการลดลงของความต้องการในตลาดโลกและมีอัตราการใช้กำลังการผลิต ต่ำต่อเนื่องพิจารณาทบทวนและปรับเปลี่ยนแผนการผลิตและการส่งออกสินค้า และ

(5) การส่งเสริมให้ ภาคธุรกิจบริหารจัดการความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยน ควบคู่ไปกับการอำนวย ความสะดวกและลดต้นทุนที่เกี่ยวข้องกับการส่งออก

2)การปกป้องภาคการผลิตจากการทุ่มตลาดและการใช้นโยบายการค้าที่ไม่เป็นธรรม โดยมุ่งเน้น

(2) การยกระดับมาตรการกำกับดูแลผู้ประกอบการออนไลน์จากต่างประเทศ โดยเร่งรัดให้ผู้ประกอบการออนไลน์จากต่างประเทศต้องจดทะเบียนนิติบุคคลและมีสำนักงานในไทยเพื่อให้ภาครัฐสามารถกำกับดูแล การเพิ่มจำนวนรายการสินค้าควบคุมภายใต้มาตรฐานบังคับเพื่อให้ครอบคลุมรายการสินค้า ที่เหมาะสมและไม่ส่งผลกระทบต่อผู้ประกอบการภายในประเทศ รวมถึงการเร่งรัดปรับปรุงกฎหมายภาษีสำหรับผู้ขายสินค้าออนไลน์จากต่างประเทศ และแพลตฟอร์มซื้อขายสินค้าออนไลน์ที่จำหน่ายสินค้าในไทย

(3) การตรวจสอบและเฝ้าระวังการทุ่มตลาด รวมทั้งการใช้มาตรการและวิธีการทางการค้าที่ไม่เป็นธรรมจากประเทศผู้ส่งออกสำคัญ และการสนับสนุนช่วยเหลือผู้ประกอบการที่ได้รับผลกระทบให้สามารถเข้าถึงกระบวนการยื่นคำขอและไต่สวนการใช้มาตรการภาษีตอบโต้การทุ่มตลาด การอุดหนุน และมาตรการปกป้องจากการนำเข้า (AD/CVD/AC) และ

(4) การดำเนินการอย่างเคร่งครัดกับผู้กระทำความผิดลักลอบนำเข้าสินค้าที่ผิดกฎหมาย หลบเลี่ยงภาษี หรือใช้ช่องว่างทางกฎหมายต่าง ๆ เพื่อเอื้อประโยชน์ให้กับธุรกิจ ควบคู่ ไปกับการยกระดับผู้ประกอบการและมาตรฐานสินค้าไทย

3)การขับเคลื่อนการลงทุนภาคเอกชน โดยให้ความสำคัญกับ

(2) การเร่งรัดนักลงทุนที่ได้รับการอนุมัติส่งเสริมการลงทุนในช่วงปี 2565 – 2567 ให้เกิดการลงทุนจริงโดยเร็ว เพื่อช่วยขับเคลื่อนการขยายตัวของภาคการผลิตและภาคบริการที่มีศักยภาพ

(3) การเร่งรัดโครงการลงทุนในโครงสร้างพื้นฐานและการพัฒนาพื้นที่เศรษฐกิจที่สำคัญให้เป็นไปตามแผนที่กำหนดไว้

(4) การพัฒนาระบบนิเวศที่เหมาะสมเพื่อดึงดูดอุตสาหกรรมและบริการเป้าหมายให้เข้ามาลงทุนในประเทศไทย โดยเฉพาะการปรับลดอุปสรรคด้านขั้นตอนกระบวนการ และข้อบังคับ/กฎหมายที่เกี่ยวข้อง การแก้ปัญหาการขาดแคลนแรงงานในภาคการผลิต และการพัฒนาผลิตภาพแรงงานเพื่อรองรับอุตสาหกรรมและภาคบริการเป้าหมาย และ

(5) การเพิ่มผลิตภาพการผลิตผ่าน การใช้นวัตกรรมและเทคโนโลยีขั้นสูง เพื่อนำไปสู่การผลิตสินค้าไทยที่มีศักยภาพและมีมูลค่าสูงขึ้นที่สามารถหลีกเลี่ยงการแข่งขันด้านราคาและมีมาตรฐานตรงตามความต้องการของตลาดและข้อกำหนดของประเทศ ผู้นำเข้า

4)การดูแลเกษตรกรและสนับสนุนการปรับตัวในการผลิตภาคเกษตร โดยให้ความสำคัญกับ

(2) การเตรียมการรองรับความผันผวนของสภาพดินฟ้าอากาศในช่วงปรากฏการณ์ลานีญาที่อาจจะส่งผลกระทบต่อการขยายตัวของภาคเกษตร โดยมุ่งเน้นการบริหารจัดการทรัพยากรน้ำ ควบคู่ไปกับการยกระดับประสิทธิภาพโครงสร้างพื้นฐานและระบบการเตือนภัยให้พร้อมต่อการเปลี่ยนแปลงอย่างรวดเร็วของสภาพภูมิอากาศและภัยพิบัติต่าง ๆ

(3) การขับเคลื่อนการส่งออกสินค้าเกษตรและเกษตรแปรรูปให้ขยายตัวสูงต่อเนื่องจากปี 2567 เพื่อสนับสนุนให้ราคาสินค้าเกษตรในประเทศปรับตัวสูงขึ้น โดยเฉพาะในสถานการณ์ที่ผลผลิตมีแนวโน้มเพิ่มขึ้น และ

(4) การสร้างความรู้ความเข้าใจและส่งเสริมการปลูกพืชและใช้วิธีการผลิตที่เหมาะสมกับสภาพพื้นที่ รวมทั้งการปรับเปลี่ยนไปสู่การผลิตที่มีมูลค่าสูงและการใช้เทคโนโลยีในการผลิตที่สูงขึ้น ทั้งในด้านเทคโนโลยีการผลิต การตลาด และการบริหารจัดการ

5)การให้ความช่วยเหลือธุรกิจ SMEs ที่ประสบปัญหาด้านการเข้าถึงสภาพคล่องเนื่องจากคุณภาพสินเชื่อปรับลดลงต่อเนื่อง โดยให้ความสำคัญกับการสร้างรายได้ให้กับธุรกิจ SMEs ควบคู่ไปกับ การยกระดับศักยภาพการผลิตและเพิ่มขีดความสามารถให้แก่ผู้ประกอบการ SMEs รวมทั้งการใช้ประโยชน์จากความก้าวหน้าของเทคโนโลยีมาเพิ่มประสิทธิภาพในการดำเนินธุรกิจ ซึ่งจะช่วยสนับสนุนการเข้าถึง สภาพคล่องได้ดียิ่งขึ้น ขณะเดียวกันควรเร่งรัดดำเนินมาตรการปรับโครงสร้างหนี้ภาคครัวเรือนและ ภาคธุรกิจอย่างต่อเนื่อง โดยเฉพาะลูกหนี้กลุ่มเปราะบางที่มีวงเงินสินเชื่อไม่สูงมากนัก ซึ่งเป็นกลุ่มที่มีสัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ในระดับสูง