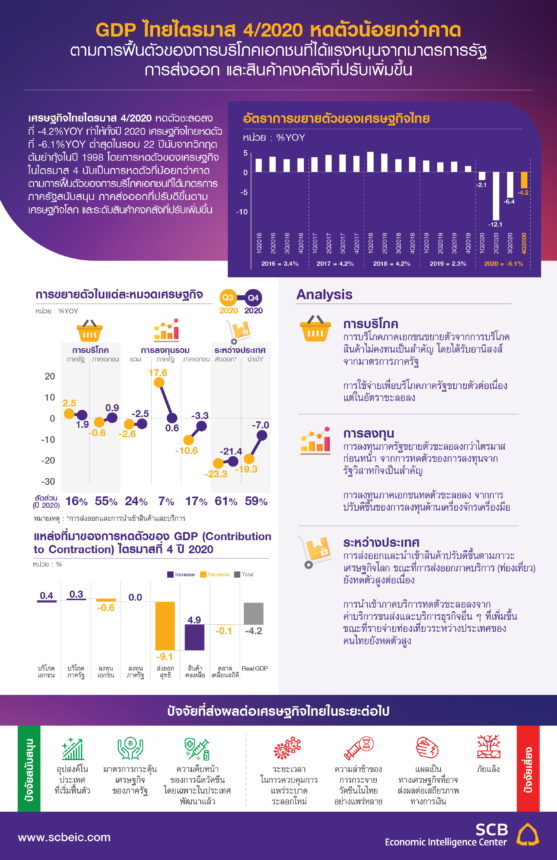

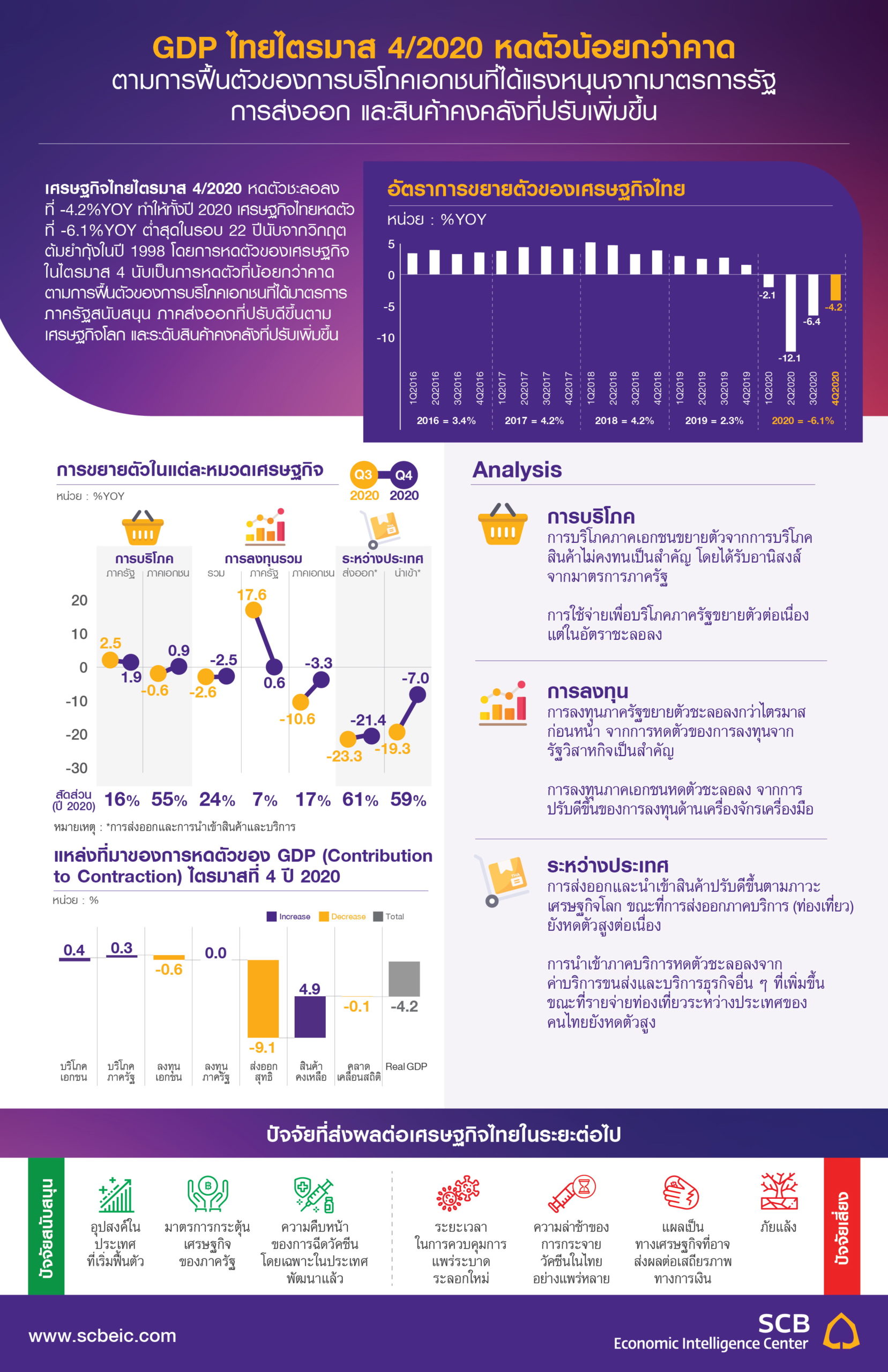

EIC ธนาคารไทยพาณิชย์ รายงาน GDP ไทยไตรมาส 4/2020 หดตัวน้อยกว่าคาดตามการฟื้นตัวของการบริโภคเอกชนที่ได้แรงหนุนจากมาตรการรัฐ การส่งออกและสินค้าคงคลังที่ปรับเพิ่มขึ้นโดยมองว่า

- เศรษฐกิจไทยไตรมาส 4 ปี 2020 หดตัวชะลอลงที่ -4.2% YOY โดยหากเทียบกับไตรมาสก่อนหน้าแบบหักผลทางฤดูกาล (%QOQ seasonally adjusted) เศรษฐกิจไทยจะขยายตัวเล็กน้อยที่ 1.3% QOQ sa ทำให้ทั้งปี 2020 เศรษฐกิจไทยหดตัวที่ -6.1%YOY ต่ำสุดในรอบ 22 ปี นับจากวิกฤตต้มยำกุ้งในปี 1998

- การหดตัวของเศรษฐกิจในไตรมาส 4 นับเป็นการหดตัวที่น้อยกว่าคาด จากการฟื้นตัวของการบริโภคภาคเอกชนที่ได้มีมาตรการภาครัฐสนับสนุน ภาคส่งออกที่ปรับดีขึ้นตามทิศทางเศรษฐกิจโลก รวมถึงระดับสินค้าคงคลังที่ปรับเพิ่มขึ้น

- สำหรับในปี 2021 EIC คาดเศรษฐกิจไทยจะขยายตัวอย่างค่อยเป็นค่อยไป จากข้อจำกัดในการฟื้นตัวของภาคท่องเที่ยว ผลของการระบาดรอบสองที่จะกระทบกับแผลเป็นเศรษฐกิจที่ยังมีอยู่ ประกอบกับยังมีความเสี่ยงหลายประการ

เศรษฐกิจไทยไตรมาส 4 ปี 2020 หดตัวชะลอลงที่ -4.2%YOY หลังจากหดตัว -6.4%YOY ในไตรมาสก่อนหน้า และหากเทียบกับไตรมาสก่อนหน้าแบบหักผลทางฤดูกาล (%QOQ seasonally adjusted) เศรษฐกิจไทยจะขยายตัวเล็กน้อยที่ 1.3% QOQ sa (เทียบกับ 6.2% QOQ sa ในไตรมาสที่ 3/2020) ทั้งนี้ในปี 2020 เศรษฐกิจไทยหดตัวที่ -6.1%YOY ต่ำสุดในรอบ 22 ปี นับจากวิกฤตต้มยำกุ้งในปี 1998 ที่หดตัวมากถึง -7.6% และเป็นการหดตัวครั้งแรกของเศรษฐกิจไทยนับตั้งแต่วิกฤตการเงินโลกในปี 2009 ที่เศรษฐกิจไทยหดตัวเล็กน้อยที่ -0.7%

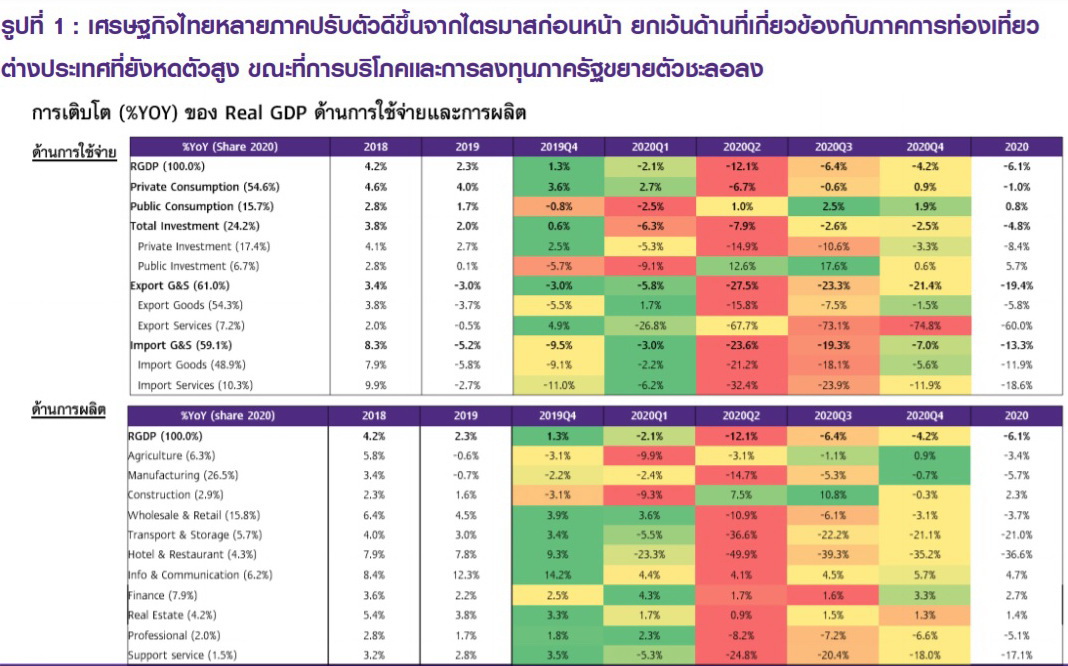

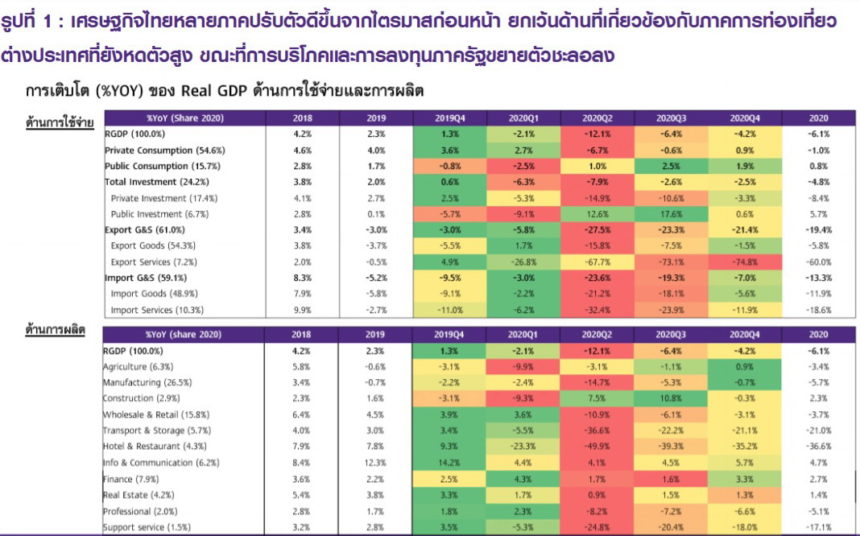

เศรษฐกิจไทยด้านการใช้จ่าย (Expenditure Approach) หลายสาขาหดตัวชะลอลงจากไตรมาสก่อนหน้า ยกเว้นการส่งออกด้านบริการที่ยังหดตัวสูงต่อเนื่อง

- มูลค่าการส่งออกสินค้าและบริการที่แท้จริงหดตัว -21.4%YOY ปรับดีขึ้นเล็กน้อยจาก -23.3%YOY ในไตรมาสก่อนหน้า

-มูลค่าการส่งออกสินค้าที่แท้จริงหดตัวในอัตราที่ลดลงที่ -1.5%YOY หลังจากหดตัวสูงถึง -7.5%YOY ในไตรมาสก่อนหน้า ตามการฟื้นตัวของภาวะเศรษฐกิจโลก โดยสินค้าสำคัญที่ฟื้นตัวคือการส่งออกสินค้าเครื่องใช้ไฟฟ้า ยานยนต์ อิเล็กทรอนิกส์ และสินค้าเกษตร

-การส่งออกภาคบริการหรือการท่องเที่ยวยังคงหดตัวสูงที่ -74.8%YOY หลังจากหดตัว -73.1%YOY ในไตรมาสก่อนหน้า เนื่องจากจำนวนนักท่องเที่ยวต่างชาติยังคงเข้ามาน้อยมาก ทำให้ภาคท่องเที่ยวซบเซาต่อเนื่อง

- มูลค่าการนำเข้าสินค้าและบริการที่แท้จริงหดตัวชะลอลงเหลือ -7.0%YOY หลังจากหดตัวสูงถึง -19.3%YOY ในไตรมาสที่ 3 จากอุปสงค์ในประเทศที่เริ่มฟื้นตัวและการที่ธุรกิจเริ่มกลับมาดำเนินการอีกครั้ง โดยการนำเข้าสินค้าหดตัวชะลอลงที่ -5.6%YOY จากการปรับดีขึ้นของการนำเข้าสินค้าในทุกหมวด ขณะที่การนำเข้าบริการหดตัวชะลอลงที่ -11.9%YOY โดยได้รับอานิสงส์จากการที่ค่าบริการขนส่งสินค้าและค่าบริการธุรกิจอื่น ๆ ขยายตัว แม้จะมีมาตรการจำกัดการเดินทางท่องเที่ยวต่างประเทศ

- การใช้จ่ายเพื่อบริโภคภาคเอกชนพลิกกลับมาขยายตัวเล็กน้อยที่ 0.9%YOY หลังจากหดตัว -0.6%YOY ในไตรมาสก่อนหน้า โดยเป็นผลจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ อาทิ โครงการคนละครึ่ง เราเที่ยวด้วยกันและช้อปดีมีคืน ซึ่งเป็นการใช้จ่ายซื้อสินค้าไม่คงทนในหมวดอาหารเป็นหลัก (อาหารและเครื่องดื่มไม่มีแอลกอฮอล์ ขยายตัว 1.8%YOY) ขณะที่การใช้จ่ายเพื่อสินค้ากึ่งคงทนและสินค้าคงทนยังคงหดตัวแต่ในอัตราน้อยลงจากไตรมาสก่อนหน้า

- การลงทุนภาคเอกชนหดตัวชะลอลงที่ -3.3%YOY จากการหดตัวที่ -10.6%YOY ในไตรมาสก่อนหน้า ซึ่งเป็นผลจากการลงทุนด้านเครื่องจักรเครื่องมือที่ปรับตัวดีขึ้น (-3.2%YOY จาก -13.9%YOY ในไตรมาสที่ 3/2020) โดยเฉพาะจากการลงทุนในหมวดยานยนต์ ในขณะที่การลงทุนด้านการก่อสร้างกลับมาหดตัวที่ -3.8%YOY จากที่ขยายตัว 0.5%YOY ในไตรมาสก่อนหน้า

- การใช้จ่ายภาครัฐจากงบประมาณยังขยายตัวต่อเนื่องแต่ในอัตราที่ชะลอลง โดยเฉพาะการลงทุนภาครัฐที่ขยายตัวเพียง 0.6%YOY เทียบกับไตรมาสก่อนที่ขยายตัวถึง 17.6%YOY ซึ่งเป็นผลมาจากการหดตัวของการลงทุนจากรัฐวิสาหกิจเป็นสำคัญ ขณะที่การลงทุนในส่วนของเงินงบประมาณยังขยายตัวได้ดีต่อเนื่อง ในด้านการผลิต (Production Approach) การผลิตในหลายสาขาสำคัญหดตัวชะลอลงจากไตรมาสก่อนหน้า ในขณะที่สาขาการสื่อสาร การเงิน และการเกษตรสามารถขยายตัวได้

- การผลิตสินค้าอุตสาหกรรมหดตัวในอัตราชะลอลงที่ -0.7%YOY หลังจากหดตัวที่ -5.3%YOY ในไตรมาสก่อนหน้า โดยเป็นการปรับตัวดีขึ้นในกลุ่มอุตสาหกรรมวัตถุดิบ (1.8%YOY) และสินค้าทุนและเทคโนโลยี (1.4%YOY) ตามอุปสงค์ในประเทศและต่างประเทศที่ฟื้นตัว

- สาขาการขายส่งและขายปลีกหดตัวในอัตราชะลอลงที่ -3.1%YOY หลังจากหดตัว -6.1%YOY ในไตรมาสก่อนหน้า ตามการใช้จ่ายเพื่ออุปโภคบริโภคของครัวเรือนที่ฟื้นตัวและได้รับการสนับสนุนจากมาตรการภาครัฐ

- สาขาที่พัก โรงแรมและภัตตาคาร หดตัวสูงต่อเนื่องที่ -35.2%YOY ปรับดีขึ้นเล็กน้อยหลังจากหดตัว -39.3%YOY ในไตรมาสก่อนหน้า โดยการปรับตัวที่ดีขึ้นมาจากนักท่องเที่ยวในประเทศเป็นหลักที่ได้รับการสนับสนุนจากมาตรการภาครัฐ

- สาขาการขนส่งยังหดตัวสูงต่อเนื่องที่ -21.1%YOY จากการหดตัวที่ -22.2%YOY ในไตรมาสก่อนหน้า โดยการขนส่งในทุกหมวดยังคงหดตัว โดยเฉพาะการขนส่งทางอากาศ (-68.1%YOY ) จากมาตรการควบคุมการเดินทางระหว่างประเทศที่ยังคงมีอยู่

- อย่างไรก็ดี การผลิตภาคการเกษตรพลิกกลับมาขยายตัวเล็กน้อยที่ 0.9%YOY ในไตรมาสนี้ หลังจากหดตัวติดต่อกัน 4 ไตรมาส ตามการเพิ่มขึ้นของการผลิตสินค้าเกษตรสำคัญ อาทิ ข้าวเปลือก มันสำปะหลัง และข้าวโพดเลี้ยงสัตว์

- การผลิตในบางสาขามีการขยายตัวต่อเนื่อง ได้แก่ สาขาข้อมูลข่าวสารและการสื่อสารที่ขยายตัว 5.7%YOY โดยมาจากการขยายตัวทั้งด้านกิจกรรมโทรคมนาคม บริการสารสนเทศ และโปรแกรมคอมพิวเตอร์ ในขณะที่สาขาการเงินและการประกันภัยขยายตัวที่ 3.3%YOY จากปริมาณสินเชื่อรวมของกลุ่มธนาคารพาณิชย์ที่เพิ่มขึ้น

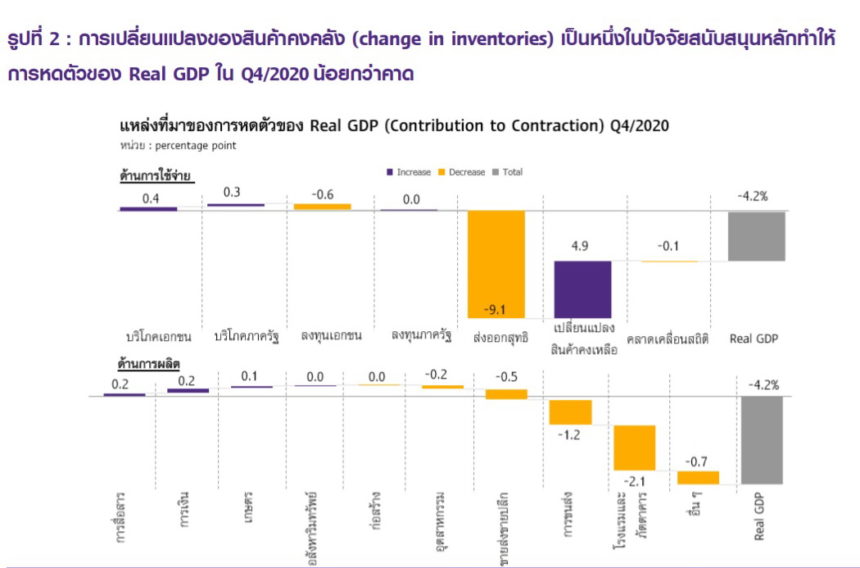

เศรษฐกิจไทยไตรมาส 4 ปี 2020 ปรับตัวดีขึ้นมากกว่าคาดจากการฟื้นตัวของการบริโภคภาคเอกชน การส่งออก และสินค้าคงคลังที่เพิ่มขึ้น โดยการหดตัวที่ -4.2%YOY นับเป็นการหดตัวที่น้อยกว่าที่ตลาดคาด (Bloomberg median consensus และ EIC คาดไว้เท่ากันที่ -5.4%YOY) ทำให้ทั้งปี 2020 เศรษฐกิจไทยหดตัวที่ -6.1% น้อยกว่าที่ EIC เคยคาดไว้ที่ -6.5% โดยสาเหตุที่เศรษฐกิจไทยในไตรมาส 4 ปรับดีขึ้นมากกว่าคาด เกิดจากการกลับมาขยายตัวของการบริโภคภาคเอกชนที่ส่วนหนึ่งได้รับแรงสนับสนุนจากนโยบายภาครัฐ เช่น เราเที่ยวด้วยกัน คนละครึ่ง และช้อปดีมีคืน เป็นต้น

ขณะที่การฟื้นตัวของภาคส่งออกก็เป็นอีกปัจจัยสำคัญที่ส่งผลให้การผลิตภาคอุตสาหกรรมปรับตัวดีขึ้นชัดเจน โดยในไตรมาส 4 การผลิตภาคอุตสาหกรรม (MPI) หดตัวเพียง -0.9%YOY และยังส่งผลให้การลงทุนในธุรกิจที่เกี่ยวกับการส่งออกปรับตัวดีขึ้นด้วย จึงมีส่วนทำให้การลงทุนเอกชนในภาพรวมหดตัวเพียง -3.3%YOY จากที่หดตัวถึง -10.6%YOY ในไตรมาสก่อนหน้า นอกจากนี้ การเพิ่มขึ้นของส่วนเปลี่ยนแปลงสินค้าคงคลัง (change in inventories) ก็เป็นอีกปัจจัยที่ทำให้เศรษฐกิจไทยไตรมาส 4 หดตัวน้อยกว่าคาด โดยสินค้าคงคลังสำคัญที่เพิ่มขึ้นในไตรมาส 4 ได้แก่ ข้าวเปลือก ทองคำ และสินค้าเพื่อการผลิตคอมพิวเตอร์

สำหรับปี 2021 EIC คาดเศรษฐกิจไทยมีแนวโน้มฟื้นตัวอย่างช้า ๆ และยังมีความเสี่ยงหลายประการ โดยประมาณการล่าสุดของ EIC คาดไว้ว่าเศรษฐกิจไทยปี 2021 มีแนวโน้มขยายตัวที่ 2.2% เป็นการฟื้นตัวอย่างช้า ๆ ซึ่งมีข้อจำกัดสำคัญตามการท่องเที่ยวที่มีแนวโน้มฟื้นตัวช้า โดย EIC คาดว่าจะมีนักท่องเที่ยวเพียง 3.7 ล้านคนในปีนี้ ขณะที่กำลังซื้อในประเทศคาดว่าจะมีการฟื้นตัวช้าเช่นกัน จากการระบาดรอบใหม่ในช่วงต้นปีที่จะไปซ้ำเติมแผลเป็นเศรษฐกิจที่มีอยู่ ได้แก่ การปิดกิจการและการว่างงานที่อาจเพิ่มขึ้น ซึ่งส่งผลกระทบโดยตรงต่อกำลังซื้อภาคประชาชน

อย่างไรก็ดี ภาครัฐจะมีบทบาทสำคัญต่อการพยุงเศรษฐกิจในปีนี้ โดยล่าสุด ภาครัฐได้อนุมัติโครงการเราชนะและ ม.33 เรารักกัน เพื่อเยียวยาผู้ที่ได้รับผลกระทบกว่า 40 ล้านคน วงเงินรวมกว่า 2.5 แสนล้านบาท ซึ่งคาดว่ามาตรการเหล่านี้จะเยียวยาผู้ได้รับผลกระทบได้ในระดับหนึ่ง นอกจากนี้ ภาครัฐยังมีแนวโน้มที่จะออกมาตรการอื่น ๆ เพิ่มเติมในช่วงที่เหลือของปีเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจอีกด้วย ทั้งนี้ต้องติดตามการฟื้นตัวของเศรษฐกิจและการค้าโลกที่อาจฟื้นตัวดีมากกว่าคาดตามข้อมูลการส่งออกล่าสุดของหลายประเทศที่ทยอยออกมา ซึ่งจะส่งผลโดยตรงต่อการฟื้นตัวของการส่งออกไทยและเศรษฐกิจไทยในภาพรวม โดย EIC จะทำการประเมินอีกครั้งและเผยแพร่ประมาณการรอบใหม่ในช่วงต้นเดือนมีนาคมนี้

ในส่วนของปัจจัยเสี่ยงที่ต้องจับตา ได้แก่ 1) ระยะเวลาในการควบคุมการระบาดระลอกใหม่ 2) ความล่าช้าในการกระจายวัคซีนในไทยอย่างแพร่หลาย 3) แผลเป็นทางเศรษฐกิจที่อาจส่งผลต่อเสถียรภาพระบบการเงินผ่านการผิดนัดชำระหนี้ที่เพิ่มขึ้น 4) ปัญหาเสถียรภาพการเมืองในประเทศ ซึ่งอาจกระทบต่อความเชื่อมั่นในการลงทุน 5) ภัยแล้งจากระดับน้ำในเขื่อนที่ยังอยู่ต่ำกว่าค่าเฉลี่ยในอดีต และ 6) ค่าเงินบาทที่แข็งเร็วกว่าคู่ค้าคู่แข่ง ซึ่งอาจกระทบต่อการฟื้นตัวของภาคส่งออกและการท่องเที่ยวระหว่างประเทศ