นายปิติ ดิษยทัต เลขานุการ คณะกรรมการนโยบายการเงิน (กนง.)

ผลการประชุมคณะกรรมการนโยบายการเงิน ครั้งที่ 1/2567 มีมติ 5 ต่อ 2 เสียง ให้คงอัตราดอกเบี้ยนโยบายที่ร้อยละ 2.50 ต่อปี

นายปิติ ดิษยทัต เลขานุการ คณะกรรมการนโยบายการเงิน (กนง.) แถลงผลการประชุม กนง. ในวันที่ 7 กุมภาพันธ์ 2567 ว่า คณะกรรมการฯ มีมติ 5 ต่อ 2 เสียง ให้คงอัตราดอกเบี้ยนโยบายที่ร้อยละ 2.50 ต่อปี โดย 2 เสียง เห็นควรให้ลดอัตราดอกเบี้ยนโยบายร้อยละ 0.25 ต่อปี

เศรษฐกิจไทยในปี 2567 มีแนวโน้มขยายตัวชะลอลงจากภาคการส่งออกและการผลิต เนื่องจากอุปสงค์โลกและเศรษฐกิจจีนฟื้นตัวช้า รวมถึงปัจจัยเชิงโครงสร้างกระทบการขยายตัวของการส่งออกสินค้าอุตสาหกรรมและการท่องเที่ยวมากกว่าที่ประเมินไว้ แต่อุปสงค์ในประเทศยังขยายตัวต่อเนื่องและเป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจ ด้านอัตราเงินเฟ้ออยู่ในระดับต่ำ โดยมีแนวโน้มทยอยเพิ่มขึ้นเข้าสู่กรอบเป้าหมายช้ากว่าที่ประเมินไว้ คณะกรรมการฯ ประเมินว่าเศรษฐกิจที่ขยายตัวชะลอลงในช่วงที่ผ่านมา ส่วนใหญ่เกิดจากแรงส่งจากภาคต่างประเทศที่น้อยลงและผลกระทบจากปัจจัยเชิงโครงสร้าง แต่การบริโภคยังขยายตัวดีต่อเนื่อง ขณะที่อัตราดอกเบี้ยยังอยู่ในระดับที่สอดคล้องกับการรักษาเสถียรภาพเศรษฐกิจและการเงินซึ่งเป็นรากฐานสำคัญสำหรับการเจริญเติบโตที่ยั่งยืนในระยะยาว กรรมการส่วนใหญ่จึงเห็นควรให้คงอัตราดอกเบี้ยนโยบายในการประชุมครั้งนี้ ขณะที่กรรมการ 2 ท่าน เห็นว่าควรปรับลดอัตราดอกเบี้ยร้อยละ 0.25 ต่อปี เพื่อให้สอดคล้องกับศักยภาพการขยายตัวทางเศรษฐกิจที่ต่ำลงจากปัจจัยเชิงโครงสร้าง

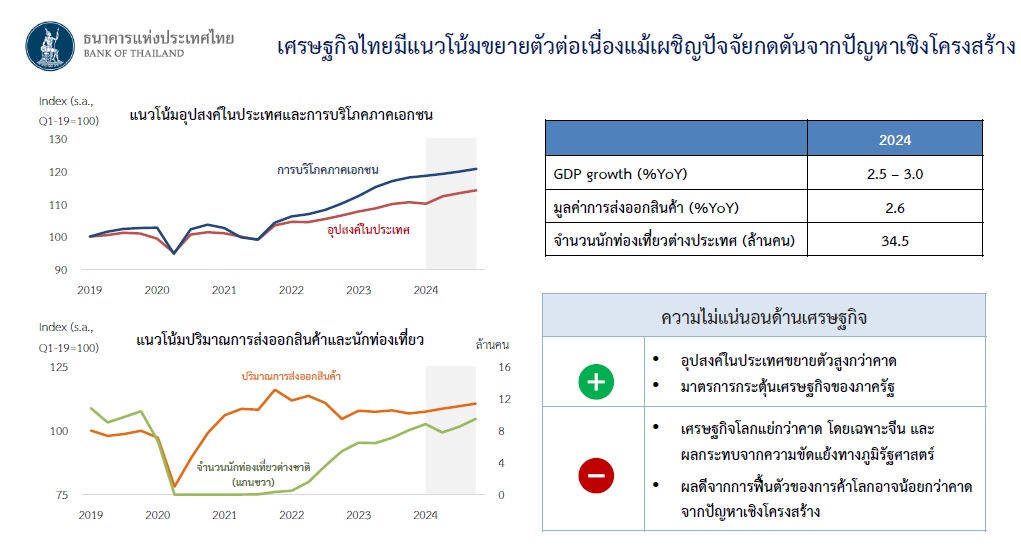

เศรษฐกิจไทยในปลายปี 2566 ขยายตัวชะลอลงกว่าคาดจากการส่งออกสินค้าและการผลิตที่ฟื้นตัวช้าตามภาวะการค้าโลกและสินค้าคงคลังที่อยู่ในระดับสูง การเปลี่ยนพฤติกรรมของนักท่องเที่ยวต่างชาติที่ทำให้รายรับต่อคนน้อยกว่าในอดีต และการลงทุนภาครัฐที่ลดลงในช่วงที่งบประมาณรายจ่ายประจำปีล่าช้า แรงส่งทางเศรษฐกิจที่ลดลงในช่วงปลายปี 2566 ส่งผลให้การขยายตัวของเศรษฐกิจไทยทั้งปี 2567 ปรับลดลงและคาดว่าจะอยู่ในช่วงร้อยละ 2.5-3 โดยการบริโภคภาคเอกชนและภาคการท่องเที่ยวยังเป็นแรงขับเคลื่อนสำคัญ ขณะที่การส่งออกและการผลิตมีแนวโน้มการขยายตัวอย่างค่อยเป็นค่อยไป ส่วนหนึ่งจากอุปสงค์โลกและวัฏจักรสินค้าอิเล็กทรอนิกส์ไทยที่ฟื้นตัวช้ากว่าคาด มองไปข้างหน้า ปัญหาเชิงโครงสร้างโดยเฉพาะด้านความสามารถในการแข่งขันของประเทศจะเป็นอุปสรรคมากขึ้น หากไม่มีการปฏิรูปโครงสร้างเศรษฐกิจ

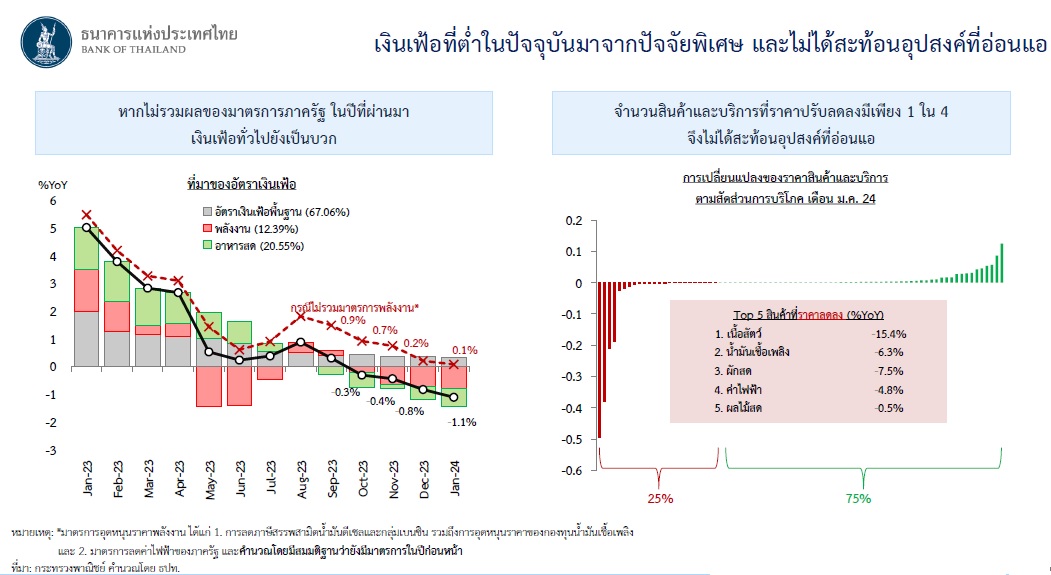

อัตราเงินเฟ้อทั่วไปมีแนวโน้มปรับลดลงกว่าที่ประเมินไว้จากปัจจัยด้านอุปทาน ทั้งราคาอาหารสดและราคาพลังงาน รวมทั้งการขยายมาตรการช่วยเหลือค่าครองชีพของภาครัฐ ทั้งนี้ อัตราเงินเฟ้อที่ต่ำในปัจจุบันไม่ได้บ่งชี้ถึงอุปสงค์ที่อ่อนแอ โดยราคาสินค้าไม่ได้ปรับลดลงเป็นวงกว้างแต่สะท้อนปัจจัยเฉพาะในบางกลุ่มสินค้า และหากหักผลของมาตรการช่วยเหลือค่าครองชีพของภาครัฐ อัตราเงินเฟ้อทั่วไปยังคงเป็นบวก อัตราเงินเฟ้อทั่วไปในปี 2567 มีแนวโน้มทรงตัวในระดับต่ำใกล้เคียงร้อยละ 1 ก่อนที่จะทยอยเพิ่มขึ้นในปีหน้า ในขณะที่อัตราเงินเฟ้อพื้นฐานมีแนวโน้มทรงตัวใกล้เคียงเดิม ทั้งนี้ ยังต้องติดตามความขัดแย้งในตะวันออกกลางที่อาจส่งผลต่อราคาพลังงาน ผลกระทบต่อราคาสินค้าเกษตรจากการเปลี่ยนแปลงภูมิอากาศ และมาตรการช่วยเหลือค่าครองชีพของภาครัฐ

ระบบการเงินโดยรวมมีเสถียรภาพ ธนาคารพาณิชย์มีระดับเงินกองทุนและเงินสำรองที่เข้มแข็ง สำหรับการระดมทุนผ่านตลาดตราสารหนี้โดยรวมยังดำเนินการได้ตามปกติ แม้มีผู้ออกตราสารหนี้ที่มีความเสี่ยงสูงบางรายระดมทุนทดแทนหุ้นกู้ที่ครบกำหนดไถ่ถอน (rollover) ได้ไม่เต็มจำนวน คณะกรรมการฯ ให้ความสำคัญกับการดูแลคุณภาพสินเชื่อของ SMEs และครัวเรือนกลุ่มเปราะบางที่รายได้ยังฟื้นตัวช้า โดยสนับสนุนนโยบายของ ธปท. ที่ผลักดันให้สถาบันการเงิน ดำเนินมาตรการปรับโครงสร้างหนี้อย่างต่อเนื่อง รวมทั้งมาตรการเฉพาะจุดและแนวทางแก้ปัญหาหนี้อย่างยั่งยืนสำหรับกลุ่มเปราะบาง โดยเฉพาะมาตรการการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending)

ภาวะการเงินโดยรวมทรงตัว ต้นทุนการกู้ยืมของภาคเอกชนผ่านธนาคารพาณิชย์และตลาดตราสารหนี้ใกล้เคียงเดิม ภาคธุรกิจและครัวเรือนโดยรวมยังได้รับสินเชื่อใหม่ต่อเนื่อง ขณะที่ยอดคงค้างสินเชื่อลดลงเล็กน้อยจากการชำระคืนหนี้เป็นหลัก ผู้ประกอบการในภาพรวมยังสามารถชำระหนี้ได้ตามปกติ แม้การฟื้นตัวของรายได้เป็นไปอย่างค่อยเป็นค่อยไปและต้นทุนวัตถุดิบอยู่ในระดับสูง อย่างไรก็ดี กลุ่มธุรกิจขนาดเล็กในบางอุตสาหกรรมอาจเผชิญภาวะสินเชื่อที่ตึงตัวตามความระมัดระวังของสถาบันการเงิน ด้านอัตราแลกเปลี่ยนเงินบาทเทียบดอลลาร์ สรอ. ตั้งแต่ช่วงต้นปี 2567 อ่อนค่าสอดคล้องกับสกุลเงินภูมิภาค ตามการคาดการณ์ทิศทางนโยบายการเงินของธนาคารกลางสหรัฐฯ เป็นสำคัญ

ภายใต้กรอบการดำเนินนโยบายการเงินที่มีเป้าหมายรักษาเสถียรภาพราคา ควบคู่กับดูแลเศรษฐกิจให้เติบโตอย่างยั่งยืน และรักษาเสถียรภาพระบบการเงิน คณะกรรมการฯ ประเมินว่าการขยายตัวของเศรษฐกิจไทยที่มีแนวโน้มชะลอลงเป็นผลมาจากปัจจัยต่างประเทศและปัญหาเชิงโครงสร้าง ขณะที่อุปสงค์ในประเทศมีแรงส่งต่อเนื่องและอัตราเงินเฟ้อมีแนวโน้มทยอยเพิ่มขึ้นเข้าสู่กรอบเป้าหมาย อัตราดอกเบี้ยปัจจุบันยังสอดคล้องกับการขยายตัวของเศรษฐกิจ รวมทั้งเอื้อต่อการรักษาเสถียรภาพเศรษฐกิจการเงินในระยะยาว อย่างไรก็ดี คณะกรรมการฯ เห็นว่ายังมีความไม่แน่นอนสูงในระยะข้างหน้าจากปัจจัยวัฏจักรเศรษฐกิจและปัจจัยเชิงโครงสร้าง โดยการดำเนินนโยบายการเงินในระยะข้างหน้าจะพิจารณาให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อ

ในช่วงแถลงข่าว นายปิติ ดิษยทัต กล่าวว่า เศรษฐกิจไทยฟื้นตัวจากวิกฤติโควิดอย่างสมบูรณ์แล้ว แต่ช้ากว่าวิกฤติอื่นๆ เมื่อเทียบกับวิกฤติต้มยำกุ้งปี 2540 วิกฤติการเงินโลกปี 2008 การฟื้นตัวจากวิกฤติโควิดรอบนี้ค่อนข้างช้า ในภาพรวมสะท้อนว่ามีปัจจัยเชิงโครงสร้าง ที่ทำให้ความทนทานของระบบเศรษฐกิจไทยเมื่อมีแรงกระแทกเข้ามา อาจจะไม่สามารถฟื้นได้เร็วเท่าที่ควรเท่ากับประเททศอื่น “เป็นปัจจัยเชิงโครงสร้างที่คณะกรรมการได้ตระหนักมาโดยตลอด”

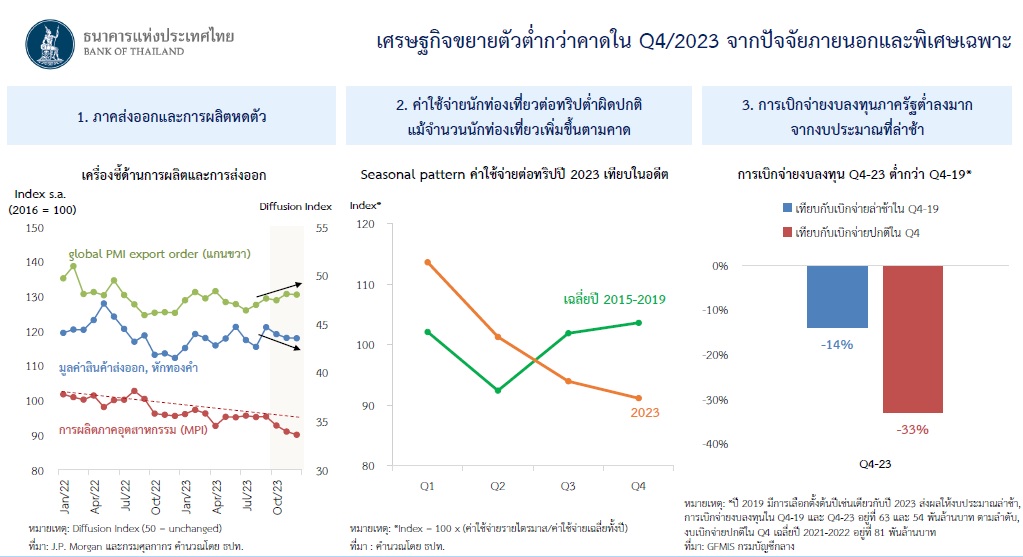

ข้อมูลล่าสุดที่เข้ามาตั้งแต่ไตรมาสที่ผ่านมา เศรษฐกิจน่าจะขยายตัวต่ำกว่าคาด มีทั้งปัจจัยภายนอกและปัจจัยพิเศษเฉพาะและปัจจัยเชิงโครงสร้าง ด้านปัจจัยภายนอก การส่งออกโตต่ำกว่าที่คาดไว้ การส่งออกไทยไม่ได้รับอานิสงส์จากอุปสงค์โลกที่ฟื้นตัวอย่างเต็มที่ การผลิตภาคอุตสาหกรรมจึงหดตัวเพิ่มขึ้นในช่วง 2-3 เดือนที่ผ่านมา และอาจะเป็นแนวโน้มที่ซบเซามาระยะหนึ่งแล้ว

นอกจากนี้แม้จำนวนนักท่องเที่ยวที่เข้ามาค่อนข้างใกล้เคียงกับที่ประเมินไว้ แต่เม็ดเงินการใช้จ่ายน้อยกว่าที่คาดไว้ อัตราการใช้จ่ายต่อทริปของนักท่องเที่ยวลดลงต่อเนื่อง แม้ในไตรมาสสี่ที่เป็นช่วงไฮซีซัน จึงไม่ได้รับผลเท่าที่คาดไว้

ด้านการใช้จ่ายของรัฐบาล การจัดทำงบประมาณที่ล่าช้านั้นเป็นสิ่งที่คาดไว้อยู่แล้ว แต่การเบิกจ่ายงบลงทุนก็ต่ำลงมาก เทียบกับช่วงปกติการเบิกจ่ายงบลงทุนลดลง 33% ถือว่ามีนัยอยู่ระดับหนึ่ง

“มีสัญญาณชัดขึ้นว่าเศรษฐกิจไทยกำลังเผชิญปัญหาเชิงโครงสร้าง การส่งออกไทยขยายตัวต่ำกว่าประเทศคู่แข่งหลายปีติดต่อกัน สะท้อนถึงความสามารถในการแข่งขัน ตะกร้าสินค้าที่ส่งออกอาจจะไม่ได้มีความซับซ้อน ตอบรับความต้องการจากโลกได้เท่าที่ควร อีกทั้งความสามารถในการแข่งขันในประเทศก็ดูด้อยลง มีการนำเข้าจากต่างประเทศมาตีตลาดค่อนข้างมาก โดยสินค้านำเข้าจากจีนมีสัดส่วนเพิ่มขึ้นต่อเนื่องในช่วงหลายปีที่ผ่านมา แสดงให้เห็นว่าผู้ผลิต การผลิตเพื่อการบริโภคในประเทศเผชิญความท้าทาย” นายปิติกล่าว

นอกจากนี้จากการติดตามข้อมูลในช่วงสองปีที่ผ่านมา นักท่องเที่ยวต่างชาติเปลี่ยนพฤติกรรมอยู่ไทยสั้นลง และค่าใช้จ่ายต่อทริปลดลง จำนวนนักท่องเที่ยวเท่าเดิมแต่ไทยอาจจะได้ประโยชน์ไม่เต็มที่

สำหรับการบริโภคในประเทศ นายปิติกล่าวว่า ยังขยายตัวต่อเนื่องเป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจ ภาคบริการเป็นตัวขับเคลื่อนการบริโภคโดยรวมและขยายตัวต่อเนื่อง จากหมวดโรงแรม และอาหาร

นายปิติกล่าวว่า การจ้างงาน รายได้ และความเชื่อมั่น เป็นปัจจัยที่ช่วยสนับสนุนการบริโภคภาคเอกชน กลุ่มอาชีพอิสระฟื้นตัว แต่ยังไม่เท่ากับรายได้รวมของลูกจ้าง ความเชื่อมั่นผู้บริโภคก็ดีขึ้นต่อเนื่อง “พื้นฐานของการบริโภคภายในประเทศก็ยังมีแรงสนับสนุนที่จะช่วยให้การบริโภคขยายตัวต่อไป”

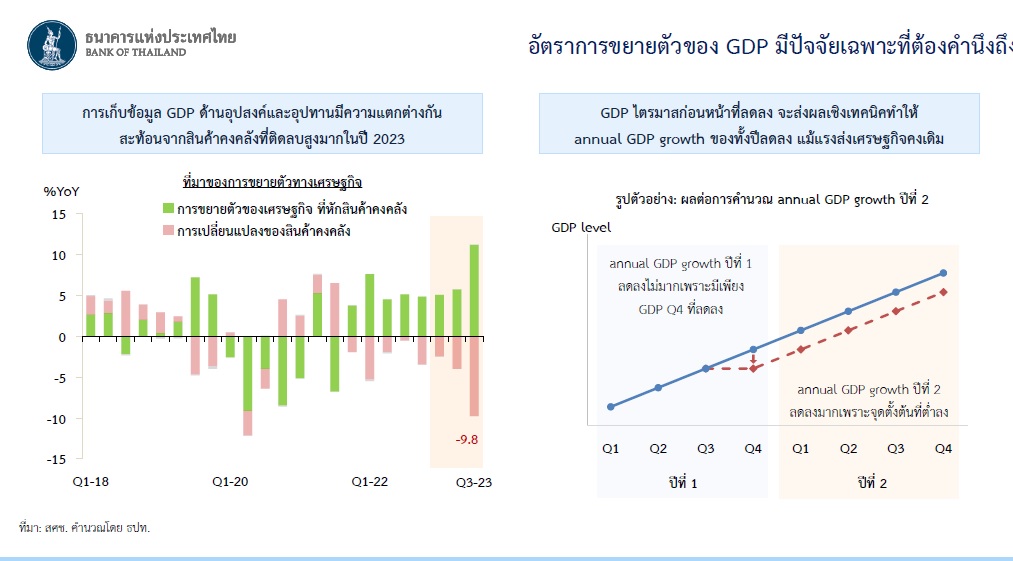

นายปิติกล่าวว่า ในภาพรวมประเทศมีอุปสงค์ภายในประเทศมีศักยภาพและขยายตัวได้ดีในช่วงปีที่ผ่านมา ขณะที่การผลิต การส่งออกไม่ได้ขยายตัวมากนัก มีความแตกต่างระหว่างด้านการใช้จ่ายกับการผลิต จึงมีผลต่อมาถึงการวิเคราะห์ตัวเลข GDP ว่าผลลัพธ์ของความแตกต่างระหว่างสองด้านนี้คืออะไร

จากการเก็บข้อมูล GDP ด้านอุปสงค์และอุปทานมีความแตกต่างกัน สะท้อนจากสินค้าคงคลังที่ติดลบสูงมากในปี 2023 นายปิติกล่าวว่า การผลิตฟื้นตัว แต่ภาคการบริโภคฟื้นตัวเร็ว แต่ตัวเลข GDP โดยรวมออกมาในระดับที่ไม่ได้สูงมาก ก็สะท้อนว่ามีสินค้าคงคลังที่ถูกลดทอนลงเรื่อยๆ แต่ที่น่าสังเกตในช่วงหลังบทบาทของสินค้าคงคลังมีมาก ในไตรมาสที่ 3 ปี 2566 สินค้าคงคลังติดลบ 9.8% ปีต่อปี ในขณะที่การขยายตัวของเศรษฐกิจที่ไม่รวมสินค้าคงคลังจะโตประมาณ 11.2%

ความท้าทายที่สองได้แก่ มองไปข้างหน้าและประเมิน GDP ไตรมาสสี่ปี 2566 น่าจะอยู่ในระดับกว่าที่คาดไว้พอสมควร และเป็นจุดตั้งต้นให้กับตัวเลขปีนี้ เมื่อพืจารณาแบบปีต่อปี การขยายตัวของปี 2567 เทียบกับปีที่แล้ว เมื่อดึงตัวเลขไตรมาสสี่ปีที่แล้วลง ก็จะส่งผลเชิงเทคนิคทำให้ GDP ของทั้งปีลดลง แม้แรงส่งเศรษฐกิจคงเดิม “ตัวเลข GDP ไตรมาสสี่ที่จะออกมาต่ำกว่าที่คาดไว้ ซึ่งจะส่งผลให้ตัวเลขประมาณการ GDP ของปีนี้น่าจะลดลง แต่ส่วนหนึ่งเป็นปัจจัยเชิงเทคนิค แม้แรงส่งไตรมาสต่อไตรมาส เดือนต่อเดือนดีอยู่และจะดีกว่าด้วยซ้ำไป”

“แม้ในรอบนี้ไม่ได้เป็นรอบที่เผยแพร่ประมาณการฉบับเต็ม กรรมการก็ต้องการที่ให้ข้อมูลปัจจุบันว่าภาพเศรษฐกิจที่เห็นล่าสุดมีแนวโน้มเป็นอย่างไร โดยมองว่าในภาพรวม GDP ปีนี้น่าจะอยู่ในชวง 2.5-3% โดยอุปสงค์ในประเทศและการบริโภคภาคเอกชนมีแนวโน้มฟื้นตัวต่อไป จำนวนนักท่องเที่ยวต่างประเทศยังมีแรงส่งเพิ่มขึ้นคาดว่าจะมี 34.5 ล้านคน การส่งออกสินค้าฟื้นตัวอย่างค่อยเป็นค่อยไป” นายปิติกล่าว และว่า ความไม่แน่นอนด้านเศรษฐกิจยังมีอยู่ ในด้านบวก อุปสงค์ในประเทศขยายตัวสูงกว่าคาด และมีมาตรการกระตุ้นเศรษฐกิจของภาครัฐ อย่างไรก็ตามการเติบโตในระดับ 2.5-3% น่าจะใกล้เคียงศักยภาพ

ส่วนในทางลบ เศรษฐกิจโลกแย่กว่าคาด โดยเฉพาะจีน และผลกระทบจากความขัดแย้งทางภูมิรัฐศาสตร์ ผลดีจากการฟื้นตัวของการค้าโลกอาจน้อยกว่าคาดจากปัญหาเชิงโครงสร้าง

ในบริบทนี้ คณะกรรมการมองว่า นโยบายการเงินมีความสามารถจำกัดในการแก้ปัญหาเศรษฐกิจเชิงโครงสร้าง อัตราดอกเบี้ยไทยค่อนข้างต่ำและต่ำมากอยู่แล้วเทียบกับโลก การทำงานของนโยบายการเงินเป็นการกระตุ้นอุปสงค์ในประเทศเป็นหลัก โดยที่ผ่านมา การบริโภคภาคเอกชนขยายตัวได้ต่อเนื่อง ปัญหาในภาคการส่งออกและการผลิต มาจากปัจจัยเชิงโครงสร้างเป็นสำคัญ ซึ่งไม่สามารถแก้ไขด้วยดอกเบี้ย และค่าเงินไม่สามารถเพิ่มความสามารถในการแข่งขันของประเทศได้อย่างยั่งยืน

สำหรับเงินเฟ้อที่แนวโน้มต่ำลงในช่วงที่ผ่านมา นายปิติกล่าวว่า เงินเฟ้อทั่วไปล่าสุดติดลบ 1.1% ต่อปี สะท้อนสิ่งที่เกิดมาต่อเนื่องว่าการลดลงของเงินเฟ้อส่วนใหญ่เป็นผลมาตรการภาครัฐด้านพลังงานและอาหารสด เป็นสาเหตุเฉพาะจุดในบางกลุ่มสินค้า เมื่อดูตะกร้าเงินเฟ้อ 400 กว่ารายการ จำนวนสินค้าและบริการ 75% ยังมีราคาปรับพิ่มขึ้น มีเพียง 25%ที่ราคาปรับลดลง จึงไม่ได้สะท้อนอุปสงค์ที่อ่อนแอ “และเมื่อหักผลของมาตรการพลังงานออกไปเงินเฟ้อยังเป็นบวก”

ในภาพรวมการที่เงินเฟ้อปรับลงมาค่อนข้างเร็วกระบวนการ disinflation ที่เกิดขึ้นถือว่าเป็นสิ่งที่ดี เพราะลดภาระค่าครองชีพของประชาชนได้พอสมควร แต่ระดับราคาของหลายสินค้ายังสูงอยู่ เทียบกับช่วงก่อนหน้านี้ เช่น ราคาน้ำมันสูงกว่า2-3 ปีก่อน 30% คณะกรรมการจึงต้องการให้แน่ใจว่าเงินเฟ้อจะไม่กลับมาเป็นภาระซ้ำเติมค่าครองชีพของประชาชน จึยังจับตาการกระจายของแรงกดดันราคาสินค้าทั่วไปด้วยไม่ใช่ตัวเลข CPI อย่างเดียว

“มองไปข้างหน้า เงินเฟ้อมีแนวโน้มจะค่อยๆเพิ่มขึ้น ทั้งเงินเฟ้อพื้นฐานและเงินเฟ้อทั่วไป จากผลของฐานที่เริ่มหมดไป และราคาอาหารสดที่อาจจะเพิ่มขึ้นจากปรากฎการณ์เอลนีโญที่อาจกระทบต่ออุปทาน แต่จะทรงตัวอยู่ในระดับต่ำในระดับต่าของกรอบเป้าหมายใกล้เคียง 1%” นายปิติกล่าว

สำหรับภาวะการเงินโดยรวมทรงตัว อัตราดอกเบี้ยปรับขึ้นสอดคล้องกับกระบวนการส่งผ่านนโยบายการเงิน สินเชื่อใหม่ที่เข้าไปช่วงนี้สูงกว่าช่วงก่อนโควิดและช่วงโควิด แต่สินเชื่อที่ชะลอลงส่วนหนึ่งมาจากการใช้คืนหนี้ เป็นสัญญานที่ดีว่ามีการชำระหนี้คืน สุทธิแล้วการขยายตัวโดยรวมไม่สูงมากนัก แต่การที่มีเม็ดเงินใหม่เข้าสู่ระบบ สะท้อนว่าภาคธุรกิจและภาคครัวเรือนยังได้รับสินเชื่อ

ด้านเสถียรภาพทางการเงินซึ่งเป็นสิ่งสำคัญและกระทบต่อความสามารถในการใช้จ่าย การบริโภค การลงทุนของภาคเอกชนมีแนวโน้มดีขึ้น โดยหนี้ต่อ GDP แม้ยังอยู่ในระดับสูงแต่ลดลง หนี้ครัวเรือนไตรมาสสามอยู่ที่ 90.9% อัตราดอกเบี้ยที่ไม่ซ้ำเติมการก่อหนี้มากขึ้น ก็จะช่วยลดความเปราะบางของสินเชื่อลง ในช่วงที่ผ่านมา สัดส่วนบริษัทที่มีผลกำไรต่ำเพิ่มขึ้นภายใต้ภาวะอัตราดอกเบี้ยที่ต่ำ สะท้อนว่าส่วนหนึ่งมีการจัดสรรทรัพยากรไม่ได้ดีพอควรและอัตราดอกเบี้ยที่ต่ำอาจจะเอื้อให้มีบริษัทที่เปราะบางอยู่ในระบบนานไป “ก็เป็นหนึ่งในปัจจัยที่ต้องพิจารณาว่าต้องให้อัตราดอกเบี้ยอยู่ในระดับที่เหมาะสม”

“คณะกรรมการกนง. ตระหนักดีถึงผลกระทบต่อกลุ่มเปราะบาง โดยเฉพาะครัวเรือนผู้มีรายได้น้อย ลูกหนี้ที่ได้รับผลกระทบจากโควิด-19มีจำนวนมากสะท้อนความเปราะบางของภาคครัวเรือน สินเชื่อที่ค้างชำระเกิน 90 วัน จากโควิด-19 เพิ่มขึ้นทั้งยอดหนี้และในแง่รายบุคคล ส่วนใหญ่เป็นครัวเรือนที่มีรายได้น้อยที่เป็นหนี้เพื่อการบริโภคซึ่งต้องใช้คืนในระยะสั้น และ มีอัตราดอกเบี้ยสูงกว่า

“การปรับขึ้นดอกเบี้ยก็อาจจะกระทบกลุ่มนี้มากกว่ากลุ่มรายได้สูงก่ว่า เป็นสิ่งที่กนง.พิจารณามาตลอดและเห็นว่ามีความจำเป็นที่จะต้องมีมาตรการเฉพาะจุดในการดูแลกลุ่มเปราะบาง ที่ผ่านมาได้ทำมาต่อเนื่องตั้งแต่ช่วงโควิด ทั้งการปรับโครงสร้างหนี้และสินเชื่อฟื้นฟู” นายปิติกล่าว

ล่าสุดได้มีมาตรการการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) และการคุ้มครองสิทธิลูกหนี้มีผลตั้งแต่ 1 มกราคม 2567 โดยมี 3 องค์ประกอบคือ