ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC) ปรับลดประมาณการเศรษฐกิจไทยปี 2023 เป็น 2.6% จากข้อมูลเศรษฐกิจไตรมาส 3 ขยายตัวต่ำกว่าคาดมาก และปี 2024 ปรับลดเป็น 3.0%

เศรษฐกิจโลกในปี 2566 มีแนวโน้มขยายตัวดีขึ้นเป็น 2.7% (เดิม 2.4%) แต่นับว่าเติบโตชะลอลงมาจาก 3% ในปีก่อน สำหรับปี 2567 เศรษฐกิจโลกจะขยายตัวชะลอลงอีกเป็น 2.5% (เดิม 2.3%) โดยจะต้องเผชิญปัจจัยกดดันหลายด้าน อาทิ ผลกระทบจากการปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางต่าง ๆ มาตรฐานการปล่อยสินเชื่อที่เข้มงวดขึ้น และสภาพคล่องโลกที่เริ่มตึงตัวขึ้น อย่างไรก็ดี ตลาดแรงงานทั่วโลกที่มีความยืดหยุ่นสูง การค้าระหว่างประเทศ ที่มีแนวโน้มปรับดีขึ้น และห่วงโซ่อุปทานโลกที่เริ่มกลับสู่ภาวะปกติ จะเป็นปัจจัยสนับสนุนการขยายตัวของเศรษฐกิจโลก ในปีหน้า สำหรับมุมมองนโยบายการเงินโลก SCB EIC ประเมินว่าธนาคารกลางสหรัฐฯ ยุโรป และอังกฤษจะคงอัตราดอกเบี้ยนโยบายในระดับปัจจุบันไปจนถึงกลางปี 2567 ก่อนปรับลดลงสู่ระดับที่เข้มงวดน้อยลงในช่วงครึ่งหลังของปีหน้า ทั้งนี้ระดับอัตราดอกเบี้ยนโยบายจะยังอยู่สูงกว่าระดับอัตราดอกเบี้ยที่เหมาะสมกับการขยายตัวของเศรษฐกิจ ในระยะยาว (Neutral rate) ไปจนถึงปี 2568

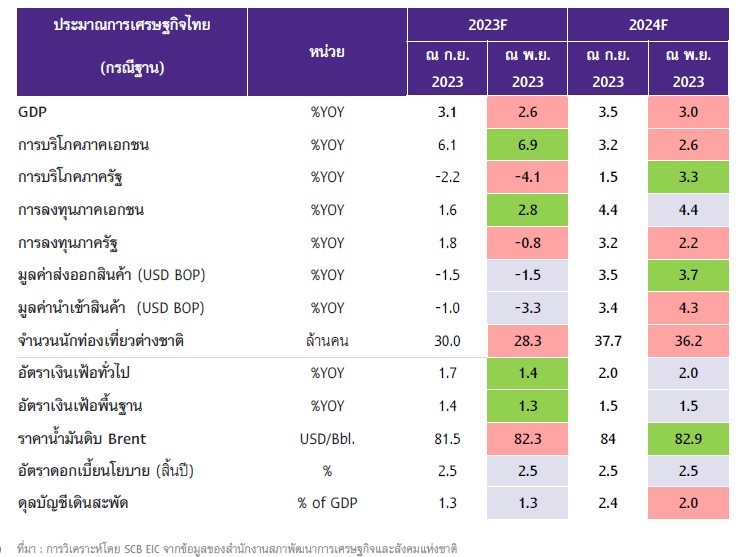

SCB EIC ปรับลดประมาณการเศรษฐกิจไทยปี 2566 เป็น 2.6% (เดิม 3.1%) จากข้อมูลเศรษฐกิจไตรมาส 3 ขยายตัว ต่ำกว่าคาดมาก การใช้จ่ายภาครัฐหดตัวสูงขึ้นจากการเบิกจ่ายงบประมาณปี 2566 ต่ำกว่าที่ประเมินไว้และความล่าช้าของ พ.ร.บ. งบประมาณรายจ่ายปี 2567 รวมถึงนักท่องเที่ยวจีนที่ฟื้นตัวช้ากว่าคาดการณ์ ในปี 2567 ปรับลด ประมาณการเศรษฐกิจลงเช่นกันเป็น 3.0% (เดิม 3.5%) ตามแรงส่งเศรษฐกิจที่แผ่วลง แนวโน้มการบริโภคภาคเอกชนเติบโตต่ำลงจากรายได้ครัวเรือนที่ฟื้นไม่ทั่วถึงและหนี้ครัวเรือนที่ลดลงช้า การฟื้นตัวของนักท่องเที่ยวจีนใช้เวลานานขึ้น รวมถึงการลงทุนภาครัฐมีแนวโน้มขยายตัวต่ำลงจากความล่าช้าของการประกาศใช้ พ.ร.บ. งบประมาณฯ ปี 2567

ทั้งนี้ SCB EIC ประเมินเศรษฐกิจไทยในภาพรวมมีทิศทางฟื้นตัวได้อย่างช้า ๆ ในไตรมาสที่ 4 เศรษฐกิจไทยมีโอกาสขยายตัวได้สูงกว่าช่วง 9 เดือนแรกของปีนี้ ตามจำนวนนักท่องเที่ยวต่างชาติที่เดินทางมาไทยมีแนวโน้มเร่งตัวขึ้น อย่างเห็นได้ชัดหลังเริ่มเข้าสู่ช่วง High season ของการท่องเที่ยวไทย โดยเฉพาะนักท่องเที่ยวจากเอเชียและรัสเซีย ขณะที่นักท่องเที่ยวจีนแม้เริ่มมีสัญญาณดีขึ้นแต่ยังคงต่ำกว่าคาด ทั้งนี้การบริโภคภาคเอกชนยังมีแนวโน้มเติบโตต่อเนื่อง รวมถึงการส่งออกที่มีแนวโน้มพลิกกลับเป็นบวกได้ในไตรมาสนี้ ส่วนหนึ่งจากราคาส่งออกสินค้าเกษตรที่ปรับสูงขึ้นจากผลกระทบภัยแล้งและการจำกัดการส่งออกสินค้าในหลายประเทศ สำหรับอัตราเงินเฟ้อทั่วไปชะลอลงมากในช่วงที่ผ่านมา เป็นผลจากนโยบายช่วยเหลือค่าครองชีพโดยเฉพาะราคาพลังงาน ทั้งนี้ราคาพลังงานโลกมีแนวโน้มทรงตัวในระดับสูงจากการปรับลดกำลังการผลิตของกลุ่ม OPEC+ และความไม่แน่นอนของสงครามอิสราเอล-ฮามาส ประกอบกับราคาสินค้าเกษตร (เช่น ข้าวและน้ำตาล) มีแนวโน้มเพิ่มขึ้นจากภัยแล้งและนโยบายควบคุมการส่งออกของอินเดีย จึงเป็นปัจจัยเสี่ยงให้เงินเฟ้อในปี 2567 กลับมาเร่งตัวได้อีกครั้ง

ในระยะข้างหน้า ยังต้องจับตาสงครามอิสราเอล-ฮามาสและนโยบายการคลัง โดย SCB EIC มองว่าในกรณีฐานสงครามครั้งนี้จะส่งผลต่อเศรษฐกิจไทยไม่มากนัก แต่หากเหตุการณ์ลุกลามรุนแรง เช่น อิหร่านเพิ่มความรุนแรงในสงครามตัวแทน (Proxy war) หรือเข้าร่วมสงครามโดยตรง (Direct war) เศรษฐกิจและเงินเฟ้อโลกรวมถึงไทยจะได้รับผลกระทบ ผ่านราคาน้ำมันโลกและความผันผวนในตลาดการเงินที่ปรับสูงขึ้น อีกทั้ง เศรษฐกิจไทยในปี 2567 ยังต้องเผชิญความไม่แน่นอนที่สำคัญจากนโยบายการคลัง อาทิ โครงการดิจิทัล วอลเล็ต (Digital wallet) ซึ่ง SCB EIC ประเมินว่า โครงการนี้จะช่วยกระตุ้นเศรษฐกิจและลดค่าใช้จ่ายครัวเรือนได้ในช่วงเวลาที่ดำเนินโครงการ โดยเฉพาะครัวเรือนรายได้น้อยที่ยังเปราะบางและมีสัดส่วนค่าใช้จ่ายอุปโภคบริโภคสูง อย่างไรก็ดี โครงการนี้ยังมีความไม่แน่นอนทางด้านกฎหมาย รวมถึงผลกระทบต่อเศรษฐกิจและความยั่งยืนทางการคลัง

SCB EIC คาดว่าอัตราดอกเบี้ยนโยบายของไทยจะคงอยู่ที่ระดับ 2.5% ต่อเนื่องตลอดปี 2567 เนื่องจากเป็นระดับอัตราดอกเบี้ย ณ Neutral rate ที่เหมาะสมกับการขยายตัวของเศรษฐกิจไทยอย่างมีเสถียรภาพในระยะยาว และช่วยให้เงินเฟ้ออยู่ในกรอบเป้าหมายที่ 1-3% แม้โครงการ Digital wallet จะช่วยกระตุ้นให้เศรษฐกิจขยายตัวได้สูงกว่าระดับศักยภาพและอาจก่อให้เกิดแรงกดดันเงินเฟ้อด้านอุปสงค์เพิ่มขึ้นบ้าง แต่จะเป็นเพียงผลชั่วคราว หลังจากนั้นเศรษฐกิจไทยจะกลับมาขยายตัวได้ตามศักยภาพเดิม และเงินเฟ้อจะยังอยู่ในกรอบเป้าหมายของ ธปท. ได้ สำหรับค่าเงินบาท ในไตรมาสที่ผ่านมากลับมาแข็งค่าเร็วขึ้น เป็นผลจากเงินดอลลาร์สหรัฐที่อ่อนค่าลงตามมุมมองการคงดอกเบี้ย ของธนาคารกลางสหรัฐฯ และเงินทุนเคลื่อนย้ายไหลกลับเข้าตลาดการเงินไทย ในระยะต่อไป SCB EIC ยังคงมุมมองว่าเงินบาทจะแข็งค่าต่อสู่ระดับ 35-36 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปีนี้ และ 33-34 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปีหน้า

อ่านบทวิเคราะห์ฉบับเต็มได้ที่… https://www.scbeic.com/th/detail/product/eic-monthly-1123