วิจัยกรุงศรีเผยแพร่บทวิจัย Research Intelligence เรื่อง EUDR เมื่อสินค้าที่ส่งออกไปสหภาพยุโรปต้องปราศจากการทำลายป่า ซึ่งคาดว่าจะส่งผลกระทบต่อไทย โดยเฉพาะอุตสาหกรรมยางพารา ไม้ และปาล์มน้ำมัน ในด้านต่างๆ อย่างไรก็ตาม หากไทยสามารถเตรียมพร้อมและปรับตัวได้ดี ก็จะเปิดโอกาสทางการค้าและการลงทุนทั้งในสหภาพยุโรปและห่วงโซ่การผลิตโลก อีกทั้งยังช่วยยกระดับการอนุรักษ์พื้นที่ป่าไม้ รวมถึงนโยบายด้านสิ่งแวดล้อมและสังคมในประเทศให้สอดคล้องกับแนวโน้มการมุ่งไปสู่ความยั่งยืนของโลกมากขึ้น

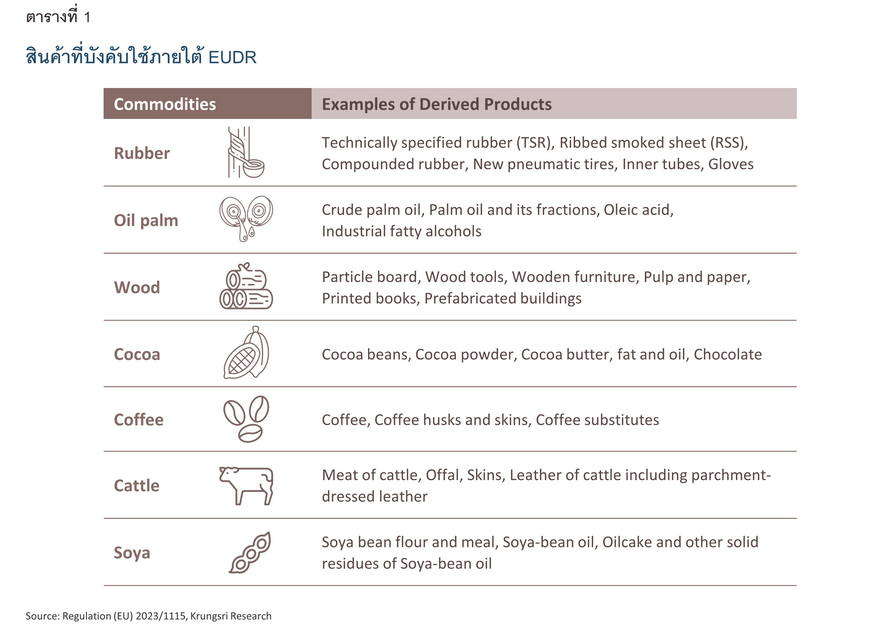

สหภาพยุโรปได้ประกาศใช้กฎหมายสินค้าปลอดการตัดไม้ทำลายป่า (EU Deforestation Regulation: EUDR) แล้วเมื่อ 29 มิถุนายน 2566 ที่ผ่านมา โดยกำหนดให้การส่งออกและนำเข้าสินค้า 7 กลุ่มของสหภาพยุโรป ได้แก่ ยางพารา ปาล์มน้ำมัน วัว ไม้ กาแฟ โกโก้ และถั่วเหลือง รวมถึงผลิตภัณฑ์แปรรูปจากสินค้าเหล่านี้ เช่น ถุงมือยาง กระดาษ และเฟอร์นิเจอร์ไม้ ต้องผ่านการตรวจสอบและรายงานที่มาของสินค้าว่าไม่มีส่วนเกี่ยวข้องกับการตัดไม้ทำลายป่าหรือการทำให้ป่าเสื่อมโทรม ปัจจุบัน EUDR ยังอยู่ในระยะเปลี่ยนผ่าน ก่อนจะเริ่มนำมาใช้อย่างเต็มรูปแบบในวันที่ 30 ธันวาคม 2567

EUDR คืออะไร มีที่มาอย่างไร

ป่าไม้เป็นทรัพยากรธรรมชาติที่มีความสำคัญต่อโลก ด้วยประโยชน์ในการรักษาสมดุลของระบบนิเวศและความหลากหลายทางชีวภาพ การสร้างพื้นที่สีเขียว รวมถึงการดูดซับก๊าซเรือนกระจกซึ่งเป็นต้นเหตุของภาวะโลกร้อน อย่างไรก็ตาม ที่ผ่านมาโลกสูญเสียพื้นที่ป่าไม้ไปเป็นจำนวนมาก โดยองค์การอาหารและการเกษตรแห่งสหประชาชาติ (Food and Agriculture Organization of the United Nations: FAO) ประมาณการว่าพื้นที่ป่าไม้ 420 ล้านเฮคเตอร์ (2.6 พันล้านไร่) ได้สูญหายไปในช่วงปี 2533-2563 คิดเป็น 10% ของพื้นที่ป่าทั่วโลกในขณะนี้ ซึ่งเป็นความเสี่ยงอย่างยิ่งต่อปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศที่โลกกำลังเผชิญในปัจจุบัน

นอกจากการเกิดไฟป่าตามธรรมชาติแล้ว การบุกรุกป่า หรือการขยายพื้นที่ทำการเกษตรก็เป็นสาเหตุของการทำลายป่าเช่นกัน ด้วยเหตุนี้ สหภาพยุโรปซึ่งเป็นผู้นำด้านการจัดการกับปัญหาสิ่งแวดล้อม จึงได้ริเริ่มกฎหมายสินค้าปลอดการตัดไม้ทำลายป่า (EU Deforestation Regulation: EUDR) เพื่อผลักดันให้เกิดการอุปโภคและบริโภคสินค้าที่มาจากกระบวนการผลิตที่ไม่เกี่ยวข้องกับการทำลายป่าเท่านั้น อันจะเป็นการขจัดการตัดไม้ทำลายป่าของผู้ผลิตนั่นเอง กฎหมายดังกล่าวกำหนดให้การส่งออกและนำเข้าสินค้าโภคภัณฑ์ (Commodities) 7 กลุ่มของสหภาพยุโรป ได้แก่ ยางพารา ปาล์มน้ำมัน วัว ไม้ กาแฟ โกโก้ และถั่วเหลือง รวมถึงผลิตภัณฑ์แปรรูปจากสินค้าเหล่านี้ (Derived products) อาทิ ยางรถยนต์ เฟอร์นิเจอร์ กระดาษ เครื่องหนังสัตว์ ต้องตรวจสอบและรายงานที่มาของสินค้าเพื่อให้แน่ใจว่าไม่มีส่วนเกี่ยวข้องกับการตัดไม้ทำลายป่าหรือการทำให้ป่าเสื่อมโทรม โดย EUDR พัฒนาต่อยอดจากกฎหมายควบคุมการค้าไม้ของสหภาพยุโรป (EU Timber Regulation: EUTR) ซึ่งมีขอบเขตจำกัดเพียงการห้ามจําหน่ายไม้และผลิตภัณฑ์ไม้ที่ผิดกฎหมายในสหภาพยุโรป

บทความนี้จะมุ่งเน้นทำความรู้จักข้อกำหนดและการบังคับใช้ของ EUDR รวมถึงประเมินผลกระทบที่อาจขึ้นจากกฎหมายดังกล่าว เพราะแม้ EUDR จะมีวัตถุประสงค์เพื่อรักษาพื้นที่ป่าของโลก แต่อีกด้านหนึ่งก็สร้างอุปสรรคทางการค้าระหว่างประเทศ ซึ่งไทยในฐานะที่เป็นคู่ค้าของสหภาพยุโรปจำเป็นต้องเข้าใจ พร้อมทั้งเตรียมรับมือกับมาตรการทางการค้าและสิ่งแวดล้อมที่เข้มงวดข้างต้น

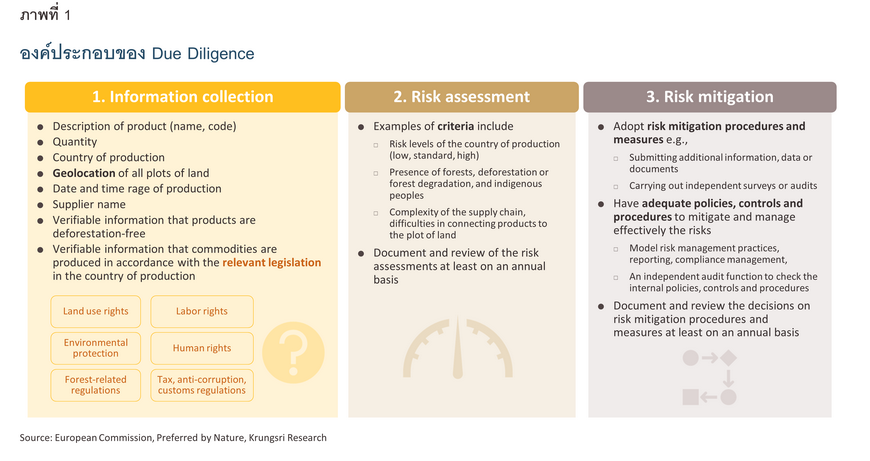

EUDR เป็นกฎหมายที่ห้ามไม่ให้ค้าขายสินค้าที่เกี่ยวข้องกับการตัดไม้ทำลายป่า โดยกำหนดให้สินค้าที่เข้าและออกจากสหภาพยุโรป ต้องผ่านเงื่อนไขสำคัญทั้ง 3 ข้อ ได้แก่

1.ปลอดการตัดไม้ทำลายป่า (Deforestation-free) หมายความว่า สินค้า วัตถุดิบ และผลิตภัณฑ์แปรรูปจากสินค้า 7 กลุ่มดังกล่าว ต้องไม่ได้ผลิตบนที่ดินที่เกี่ยวข้องกับการตัดไม้ทำลายป่า (Deforestation)1 ตั้งแต่วันที่ 31 ธันวาคม 2563 เป็นต้นไป (สำหรับผลิตภัณฑ์ไม้ต้องไม่ทำให้ป่าเสื่อมโทรม (Forest degradation)2 หลังสิ้นปี 2563 เป็นต้นไป)

2.มาจากกระบวนการผลิตที่ปฏิบัติถูกต้องตามกฎหมายต่างๆ ของประเทศผู้ผลิต อาทิ กฎหมายที่ดิน แรงงาน สิทธิมนุษยชน สิ่งแวดล้อม ป่าไม้ และภาษี

3.ได้รับการตรวจสอบและประเมินสินค้า (Due Diligence) ตามขั้นตอนที่สหภาพยุโรปกำหนด โดยผู้ประกอบการต้องส่งรายงานการตรวจสอบ (Due Diligence Statement) ก่อนจะนำเข้าหรือส่งออกสินค้า3 ซึ่งการตรวจสอบและประเมินประกอบด้วยขั้นตอนต่างๆ ดังนี้

ในทุกๆ ปี หน่วยงานที่ได้รับการแต่งตั้งโดยสมาชิกสหภาพยุโรปแต่ละประเทศ (Competent authorities) จะตรวจสอบว่าผู้ประกอบการในประเทศนั้นๆ ปฏิบัติถูกต้องตามเงื่อนไขของ EUDR หรือไม่ โดยมีระดับการสุ่มตรวจขั้นต่ำ (Minimum level of inspections) แตกต่างกันตามความเสี่ยงด้านการทำลายป่าของประเทศต้นทาง ซึ่งแบ่งออกเป็น 3 ระดับ ได้แก่ 1) ประเทศที่มีความเสี่ยงสูง (High risk) จะสุ่มตรวจ 9% ของจำนวนผู้ประกอบการ 2) ความเสี่ยงมาตรฐาน (Standard risk) สุ่มตรวจ 3% และ 3) ความเสี่ยงต่ำ (Low risk) สุ่มตรวจ 1% ทั้งนี้ หลังจากรวบรวมข้อมูลในระยะเปลี่ยนผ่านแล้ว สหภาพยุโรปจะประกาศรายชื่อประเทศตามความเสี่ยงแต่ละระดับในช่วงปลายปี 2567 ซึ่งการนำเข้าจากประเทศที่ถูกจัดว่ามีความเสี่ยงต่ำ จะมีภาระในการตรวจสอบและรายงานน้อยกว่า (Simplified Due Diligence) กล่าวคือต้องรวบรวมข้อมูลที่เกี่ยวข้อง แต่ไม่จำเป็นต้องดำเนินการประเมินความเสี่ยงและบรรเทาผลกระทบ หรือได้รับการยกเว้นขั้นตอนที่ 2 และ 3 ของ Due Diligence ปกตินั่นเอง

EUDR บังคับใช้กับใคร สินค้าประเภทใด และเมื่อไร

ปัจจุบันสหภาพยุโรปได้กำหนดขอบเขตและกรอบเวลาการบังคับใช้ EUDR ซึ่งมีรายละเอียดดังต่อไปนี้

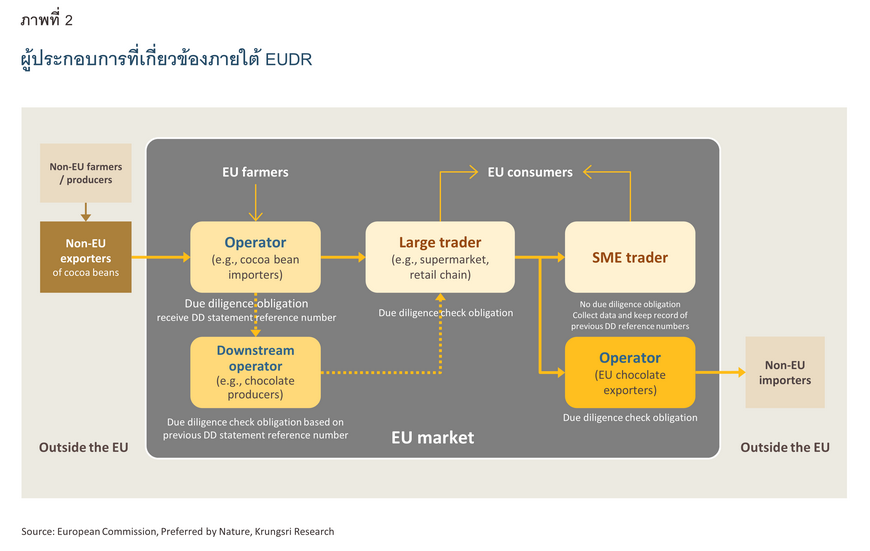

ผู้ประกอบการที่เข้าข่าย เงื่อนไขและขั้นตอนการตรวจสอบ Due Diligence ของสินค้าที่กำหนดข้างต้น จะบังคับใช้กับ (1) กลุ่มผู้ผลิต ผู้นำเข้า และผู้ส่งออก (Operators)5 และ (2) กลุ่มผู้ค้ารายใหญ่ (Non-SMEs traders)6 ในสหภาพยุโรป เช่น ร้านขายปลีกขนาดใหญ่ ซึ่งผู้เล่นทั้งสองกลุ่มในห่วงโซ่อุปทานเดียวกันนี้ต่างมีส่วนทำให้สินค้าที่ครอบคลุมภายใต้ EUDR ออกสู่ตลาดสหภาพยุโรป ในขณะที่กลุ่มผู้ค้ารายย่อย (SMEs traders)7 แม้ไม่จำเป็นตัองจัดทำรายงาน Due Diligence แต่ต้องเก็บข้อมูลที่เกี่ยวกับห่วงโซ่การค้า รวมถึงหมายเลขอ้างอิงรายงาน Due Diligence จากซัพพลายเออร์ที่เกี่ยวข้อง เพื่อเตรียมรายงานเมื่อมีการร้องขอ

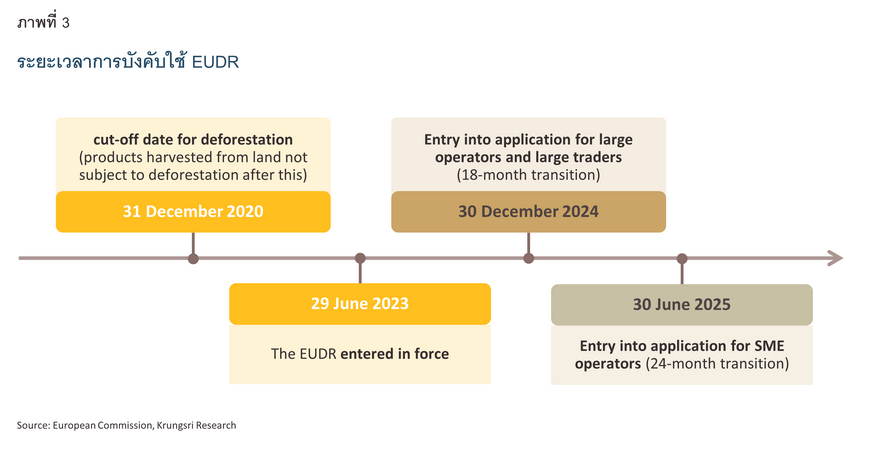

ผู้ประกอบการที่เข้าข่าย เงื่อนไขและขั้นตอนการตรวจสอบ Due Diligence ของสินค้าที่กำหนดข้างต้น จะบังคับใช้กับ (1) กลุ่มผู้ผลิต ผู้นำเข้า และผู้ส่งออก (Operators)5 และ (2) กลุ่มผู้ค้ารายใหญ่ (Non-SMEs traders)6 ในสหภาพยุโรป เช่น ร้านขายปลีกขนาดใหญ่ ซึ่งผู้เล่นทั้งสองกลุ่มในห่วงโซ่อุปทานเดียวกันนี้ต่างมีส่วนทำให้สินค้าที่ครอบคลุมภายใต้ EUDR ออกสู่ตลาดสหภาพยุโรป ในขณะที่กลุ่มผู้ค้ารายย่อย (SMEs traders)7 แม้ไม่จำเป็นตัองจัดทำรายงาน Due Diligence แต่ต้องเก็บข้อมูลที่เกี่ยวกับห่วงโซ่การค้า รวมถึงหมายเลขอ้างอิงรายงาน Due Diligence จากซัพพลายเออร์ที่เกี่ยวข้อง เพื่อเตรียมรายงานเมื่อมีการร้องขอ  ระยะบังคับใช้ กฎหมาย EUDR มีผลบังคับใช้ (Entry into force) แล้วเมื่อวันที่ 29 มิถุนายน 2566 ที่ผ่านมา แต่สหภาพยุโรปได้กำหนดระยะเวลาเปลี่ยนผ่านอีก 18 เดือน จนกว่าจะเริ่มนำกฎหมายมาสู่การปฏิบัติ (Entry into application) สำหรับผู้ประกอบการรายใหญ่ (Large operators and traders) ในวันที่ 30 ธันวาคม 2567 และให้เวลาปรับตัวเพิ่มเป็น 2 ปี ก่อนจะนำมาใช้กับกลุ่มผู้ผลิต ผู้นำเข้า และผู้ส่งออกรายย่อย (SMEs operator) ในวันที่ 30 มิถุนายน 2568

ระยะบังคับใช้ กฎหมาย EUDR มีผลบังคับใช้ (Entry into force) แล้วเมื่อวันที่ 29 มิถุนายน 2566 ที่ผ่านมา แต่สหภาพยุโรปได้กำหนดระยะเวลาเปลี่ยนผ่านอีก 18 เดือน จนกว่าจะเริ่มนำกฎหมายมาสู่การปฏิบัติ (Entry into application) สำหรับผู้ประกอบการรายใหญ่ (Large operators and traders) ในวันที่ 30 ธันวาคม 2567 และให้เวลาปรับตัวเพิ่มเป็น 2 ปี ก่อนจะนำมาใช้กับกลุ่มผู้ผลิต ผู้นำเข้า และผู้ส่งออกรายย่อย (SMEs operator) ในวันที่ 30 มิถุนายน 2568

ผลกระทบระดับโลก

จุดมุ่งหมายของ EUDR นับว่าเป็นคุณประโยชน์ต่อการรับมือกับปัญหาสิ่งแวดล้อมโลก เนื่องจากเป็นการบังคับผู้ที่มีส่วนเกี่ยวข้องทั้งหมดภายในสหภาพยุโรป รวมถึงผลักดันผู้ประกอบการในประเทศคู่ค้าคู่ลงทุนภายนอก ให้ดำเนินธุรกิจที่คำนึงถึงทรัพยากรป่าไม้ยิ่งขึ้น อย่างไรก็ตาม เนื่องจาก EUDR เป็นกฎระเบียบที่ก้าวหน้าและเข้มงวดกว่าที่เคยมีมา จึงสร้างความกังวลแก่ผู้นำเข้าและส่งออกของแต่ละประเทศอย่างหลีกเลี่ยงไม่ได้

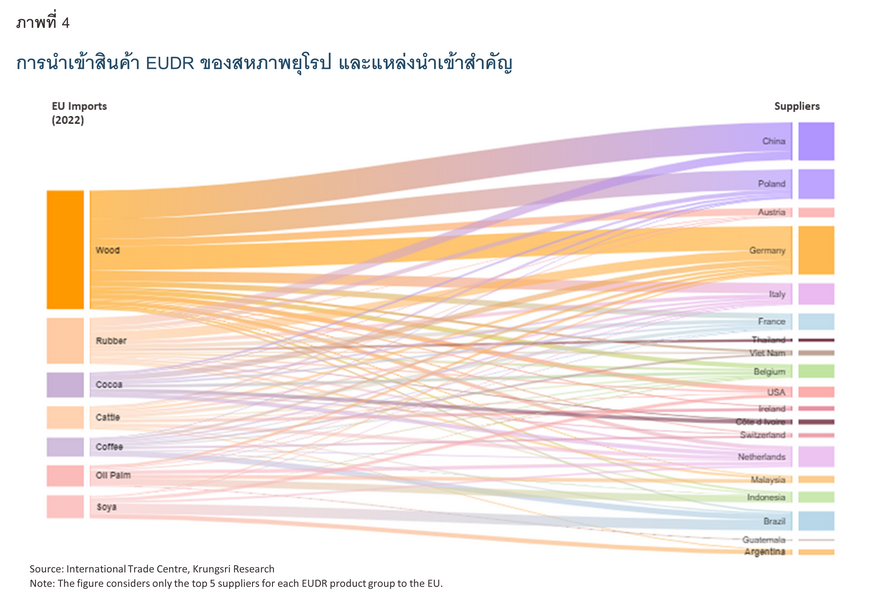

ทั้งนี้ กฎหมาย EUDR ครอบคลุมการนำเข้าสินค้าของสหภาพยุโรปคิดเป็นมูลค่า 401.1 พันล้านดอลลาร์สหรัฐ หรือราว 5.5% ของมูลค่าการนำเข้าทั้งหมดในปี 2565 โดยมาจากสินค้ากลุ่มไม้และผลิตภัณฑ์จากไม้มากที่สุด หรือคิดเป็น 56.3% ของการนำเข้าสินค้า EUDR ทั้งหมด รองลงมา ได้แก่ ยางพาราและผลิตภัณฑ์ (15.1%) ส่วนมูลค่าการนำเข้าสินค้ากลุ่มอื่นๆ ไม่แตกต่างกันมากนัก (ภาพที่ 4)

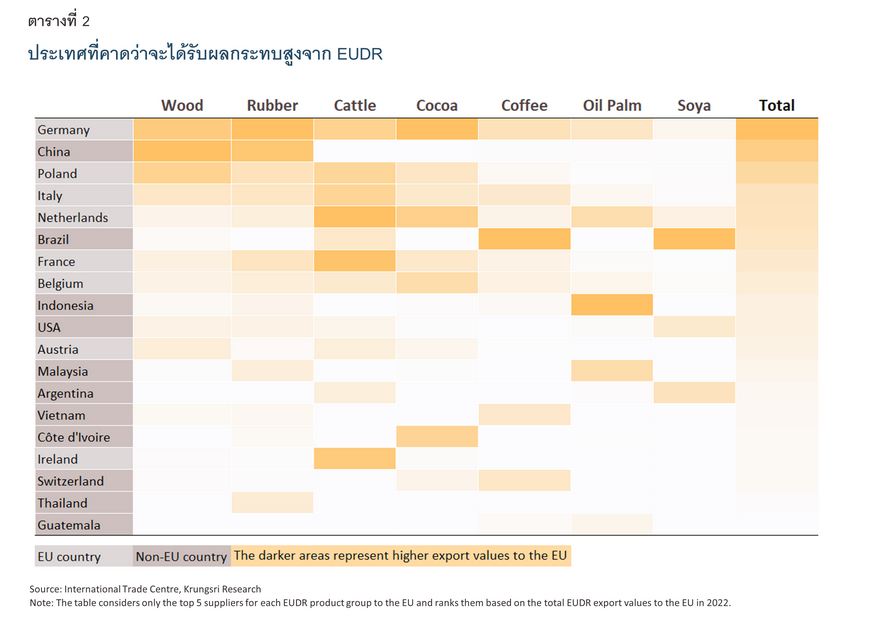

เมื่อพิจารณาปริมาณการนำเข้าสินค้า EUDR ของสหภาพยุโรปจากประเทศต่างๆ พบว่า ในภาพรวมประเทศที่คาดว่าจะได้รับผลกระทบมากที่สุด ได้แก่ เยอรมนี จีน และโปแลนด์ ตามลำดับ โดยเยอรมนีนับว่าเป็นซัพพลายเออร์สินค้า EUDR ที่สำคัญที่สุดในภูมิภาค สะท้อนจากการเป็นแหล่งนำเข้าที่อยู่ใน 5 อันดับแรกของทุกกลุ่มสินค้า EUDR นอกจากนี้ ยังมีโปแลนด์ อิตาลี เนเธอร์แลนด์ ฝรั่งเศส และเบลเยียม ที่ล้วนเป็นผู้ส่งออกสินค้า EUDR รายใหญ่ (ตารางที่ 2) ดังนั้น ประเทศสมาชิกสหภาพยุโรปเองก็จะได้รับผลกระทบจากกฎหมายนี้ด้วย เพราะไม่ว่าจะเป็นการนำเข้าจากภายในหรือภายนอกสหภาพยุโรปก็จำเป็นต้องปฏิบัติตามกฎหมาย EUDR เดียวกัน อย่างไรก็ตาม เนื่องจากสัดส่วนการค้าผลิตภัณฑ์ EUDR ยังไม่สูงเมื่อเทียบกับการค้ารวมของภูมิภาค จึงคาดการณ์ได้ว่าผลต่อการค้าของสหภาพยุโรปจะจำกัดในช่วงแรก แต่ผลกระทบจะเพิ่มขึ้นเมื่อมีการขยายขอบเขตสินค้าของ EUDR ในอนาคต

เมื่อพิจารณาปริมาณการนำเข้าสินค้า EUDR ของสหภาพยุโรปจากประเทศต่างๆ พบว่า ในภาพรวมประเทศที่คาดว่าจะได้รับผลกระทบมากที่สุด ได้แก่ เยอรมนี จีน และโปแลนด์ ตามลำดับ โดยเยอรมนีนับว่าเป็นซัพพลายเออร์สินค้า EUDR ที่สำคัญที่สุดในภูมิภาค สะท้อนจากการเป็นแหล่งนำเข้าที่อยู่ใน 5 อันดับแรกของทุกกลุ่มสินค้า EUDR นอกจากนี้ ยังมีโปแลนด์ อิตาลี เนเธอร์แลนด์ ฝรั่งเศส และเบลเยียม ที่ล้วนเป็นผู้ส่งออกสินค้า EUDR รายใหญ่ (ตารางที่ 2) ดังนั้น ประเทศสมาชิกสหภาพยุโรปเองก็จะได้รับผลกระทบจากกฎหมายนี้ด้วย เพราะไม่ว่าจะเป็นการนำเข้าจากภายในหรือภายนอกสหภาพยุโรปก็จำเป็นต้องปฏิบัติตามกฎหมาย EUDR เดียวกัน อย่างไรก็ตาม เนื่องจากสัดส่วนการค้าผลิตภัณฑ์ EUDR ยังไม่สูงเมื่อเทียบกับการค้ารวมของภูมิภาค จึงคาดการณ์ได้ว่าผลต่อการค้าของสหภาพยุโรปจะจำกัดในช่วงแรก แต่ผลกระทบจะเพิ่มขึ้นเมื่อมีการขยายขอบเขตสินค้าของ EUDR ในอนาคต

ในฝั่งคู่ค้านอกสหภาพยุโรป จะได้รับผลกระทบแตกต่างกันไปตามการพึ่งพาตลาดสหภาพยุโรป โดยคาดว่าจีน ซึ่งเป็นซัพพลายเออร์สินค้า EUDR อันดับที่สองของสหภาพยุโรปจะได้รับผลพวงของมาตรการดังกล่าวในอุตสาหกรรมไม้และผลิตภัณฑ์จากไม้ และอุตสาหกรรมยางพารา เป็นหลัก เนื่องจากจีนเป็นแหล่งนำเข้าสำคัญ โดยเฉพาะสินค้าเฟอร์นิเจอร์ไม้กว่าครึ่งหนึ่งในตลาดยุโรปที่มาจากจีน8 อีกประเทศหนึ่งที่มีแนวโน้มจะได้รับผลกระทบเป็นลำดับต้นๆ คือ บราซิล เนื่องจากสหภาพยุโรปนำเข้าสินค้า EUDR หลายรายการจากบราซิล โดยเฉพาะกาแฟ เนื่องจากบราซิลเป็นผู้ส่งออกรายใหญ่สุดของโลกและยุโรปเป็นตลาดส่งออกที่ใหญ่ที่สุด อีกทั้งสหภาพยุโรปยังเป็นตลาดส่งออกถั่วเหลืองและปาล์มน้ำมันอันดับสองของบราซิล9 นอกจากนี้ ประเทศอื่นๆ ในทวีปอเมริกาต่างก็เป็นคู่ค้าสำคัญที่น่าจะได้รับผลกระทบสูง อาทิ อาร์เจนตินา (ถั่วเหลือง ปาล์มน้ำมัน และเนื้อวัว) กัวเตมาลา (ปาล์มน้ำมัน และกาแฟ) และสหรัฐฯ (ถั่วเหลือง ไม้ ยางพารา และเนื้อวัว) ในขณะเดียวกันประเทศในทวีปแอฟริกา ได้แก่ โกตติวัวร์ และกานา ซึ่งมีโกโก้เป็นสินค้าส่งออกสำคัญ และเป็นแหล่งนำเข้าโกโก้สองอันดับแรกของสหภาพยุโรป มีแนวโน้มได้รับผลกระทบจาก EUDR มากเช่นกัน

เมื่อมองกลับยังประเทศอาเซียน พบว่าเป็นภูมิภาคหนึ่งที่มีแนวโน้มได้รับผลกระทบสูง โดยเฉพาะอินโดนีเซีย และมาเลเซีย ในฐานะที่เป็นผู้ผลิตปาล์มน้ำมัน 85% ของโลก และเป็นแหล่งนำเข้าปาล์มน้ำมันสองอันดับแรกของสหภาพยุโรป ก่อนหน้านี้ทั้งสองประเทศได้มีข้อพิพาทกับสหภาพยุโรปในประเด็นการกีดกันทางการค้า อันเป็นผลจากกฎหมายด้านพลังงานทดแทน (Renewable Energy Directive II: RED II) ที่กำหนดให้เลิกใช้เชื้อเพลิงจากน้ำมันปาล์มภายในปี 257310 นอกจากนี้ เวียดนาม ซึ่งเป็นแหล่งที่มาของกาแฟในสหภาพยุโรปที่สำคัญลำดับต้นๆ ก็ต้องเผชิญความท้าทายจากมาตรการใหม่นี้ด้วย เช่นเดียวกับไทย ที่ถึงแม้ในภาพรวมคาดว่าจะได้รับผลไม่มาก เนื่องจากเป็นแหล่งนำเข้าสินค้า EUDR อันดับที่ 35 ของสหภาพยุโรป แต่ผลกระทบส่วนใหญ่จะอยู่ในอุตสาหกรรมยางพารา ในฐานะที่ไทยเป็นแหล่งนำเข้ายางพาราอันดับสองของสหภาพยุโรป รองจากจีน

จะเห็นว่าส่วนใหญ่แล้วประเทศที่เป็นแหล่งสินค้า EUDR ข้างต้นมักเป็นประเทศกำลังพัฒนาซึ่งต้องพึ่งพาการค้าและการลงทุนระหว่างประเทศ โดยประเทศกำลังพัฒนาในกลุ่มนี้จำนวน 17 ประเทศ รวมถึงไทย11 ต่างก็ตระหนักถึงผลกระทบที่อาจเกิดขึ้น จึงได้จัดทำหนังสือถึงสหภาพยุโรปเพื่อขอให้ทบทวนการดำเนินมาตรการตาม EUDR ทั้งเรื่องความยืดหยุ่นของการแสดงข้อมูลเพื่อตรวจสอบย้อนกลับ และการคำนึงผลกระทบเรื่องต้นทุนที่ประเทศกำลังพัฒนาต้องเผชิญ อีกทั้งยังมีข้อกังวลเกี่ยวกับ EUDR ว่าจะทำให้สหภาพยุโรปเป็นผู้กำหนดความเสี่ยงด้านการตัดไม้ทำลายป่าเพียงฝ่ายเดียว (Unilateral benchmarking) ซึ่งอาจไม่สอดคล้องกับพันธกรณีภายใต้องค์การการค้าโลก (WTO) และเป็นผลเสียต่อภาพรวมการค้าของโลก

นอกจาก EUDR จะมีผลต่อการค้าระหว่างสหภาพยุโรปกับของประเทศคู่ค้าใดประเทศหนึ่งโดยตรงแล้ว ยังอาจส่งผลกระทบทางอ้อมต่อการค้าของผู้เล่นในห่วงโซ่การผลิตอีกด้วย กล่าวคือ หากประเทศที่เป็นผู้ผลิตและผู้ส่งออกรายใหญ่ เช่น จีน ขายสินค้าในกลุ่ม EUDR ได้น้อยลง ก็จะต้องการวัตถุดิบและสินค้าขั้นกลางจากประเทศคู่ค้าอื่นๆ ลดลงด้วย ในขณะเดียวกัน ประเทศที่ต้องการส่งสินค้าเข้าไปขายในสหภาพยุโรปอาจหันไปซื้อวัตถุดิบขั้นกลางจากประเทศที่มีการผลิตที่ตรวจสอบได้ง่ายและไม่มีความเกี่ยวข้องกับการตัดไม้ทำลายป่า ทดแทนการนำเข้าจากประเทศที่ยังขาดความพร้อม หรือมีความเสี่ยงด้านการละเมิดกฎหมาย EUDR สูง ยิ่งไปกว่านั้น ผลกระทบต่อห่วงโซ่อุปทานยังมีแนวโน้มเกิดขึ้นในระดับประเทศด้วย โดยเฉพาะเมื่อผู้ผลิตและผู้ส่งออกตัดสินใจซื้อวัตถุดิบจากผู้ประกอบการขนาดใหญ่ที่มีความพร้อมด้านการระบุและตรวจสอบข้อมูลที่เกี่ยวข้องกับการทำลายป่ามากกว่าซัพพลายเออร์รายย่อย ท้ายที่สุดจึงอาจทำให้ผู้เล่นรายเล็กเหล่านี้เป็นอันต้องตกขบวนจากห่วงโซ่การค้าระหว่างประเทศไป

ผลกระทบต่อไทยในภาพรวม

สหภาพยุโรปเป็นหนึ่งในตลาดส่งออกที่สำคัญของไทย และเป็นผู้ริเริ่มนำมาตรการด้านสิ่งแวดล้อมมาผนวกกับการค้าระหว่างประเทศ เช่น มาตรการปรับคาร์บอนก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism: CBAM) ที่สร้างแรงสั่นสะเทือนแก่ภาคธุรกิจในประเทศมาแล้ว สำหรับ EUDR เอง แม้ไม่ได้กำหนดให้ต้องจ่ายต้นทุนของการตัดไม้ทำลายป่า แต่ก็มีแนวโน้มส่งผลกระทบต่อผู้ประกอบการไทยไม่ต่างจาก CBAM ในแง่ของค่าใช้จ่ายที่เพิ่มขึ้นจากการตรวจสอบและรายงานว่าการผลิตสินค้าเป็นไปตามเกณฑ์ที่สหภาพยุโรปกำหนด ซึ่งในภาพรวมแล้ว คาดว่า EUDR จะส่งผลต่อไทยในด้านต่างๆ ดังนี้

1) ผู้ผลิตและผู้ส่งออกเผชิญต้นทุนสูงขึ้น เนื่องจาก EUDR กำหนดให้ผู้นำเข้าในสหภาพยุโรปที่ต้องการซื้อสินค้าเป้าหมาย 7 กลุ่มจากไทยต้องตรวจสอบ Due Diligence ก่อนว่าสินค้าจากไทยไม่ได้เกี่ยวข้องกับการทำลายป่า และมาจากการผลิตที่ถูกต้องตามกฎหมายต่างๆ ซึ่งจำเป็นต้องใช้ข้อมูลจากผู้ส่งออกไทยเพื่อยืนยัน เช่น ข้อมูลพิกัดของพื้นที่เพาะปลูก เอกสารรับรองการใช้ประโยชน์ที่ดิน รายชื่อซัพพลายเออร์ รวมทั้งหลักฐานการปฏิบัติตามกฎหมายแรงงาน สิ่งแวดล้อม ภาษี การต่อต้านการทุจริต และระเบียบด้านศุลกากร ซึ่งผู้ผลิตและผู้ส่งออกไทยจะต้องเผชิญต้นทุนการจัดทำและรายงานข้อมูลที่เกี่ยวข้อง (Compliance cost) เมื่อต้องการขายสินค้าในสหภาพยุโรป นอกจากนี้ ผู้ผลิตยังต้องเผชิญต้นทุนการดำเนินการให้ได้มาซึ่งมาตรฐานสากล (Standard cost/ Certificate cost) เพื่อใช้เป็นหลักฐานยืนยันการผลิตสินค้าที่คำนึงถึงสิ่งแวดล้อมและสังคม เช่น มาตรฐานรับรองผลิตภัณฑ์ไม้ที่ยั่งยืน และมาตรฐานการผลิตน้ำมันปาล์มอย่างยั่งยืน อีกด้วย

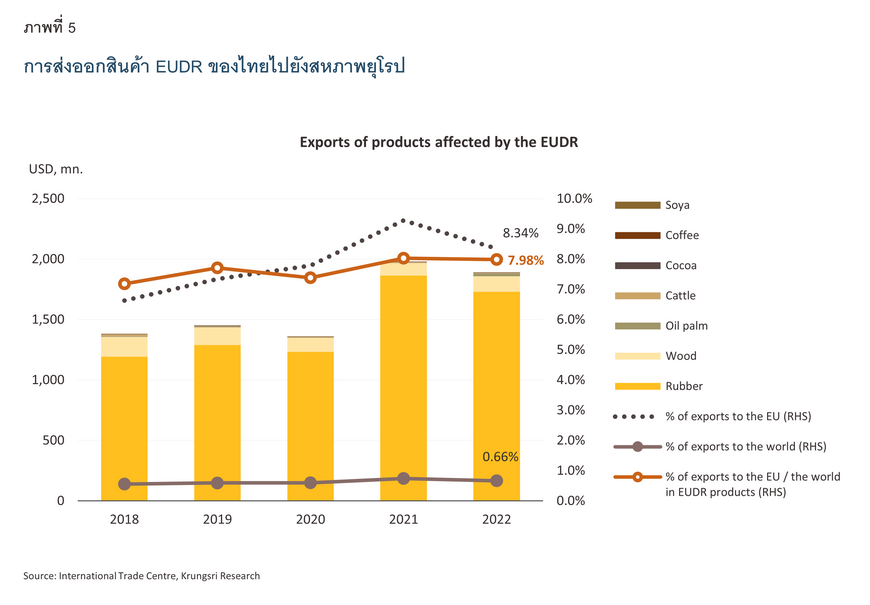

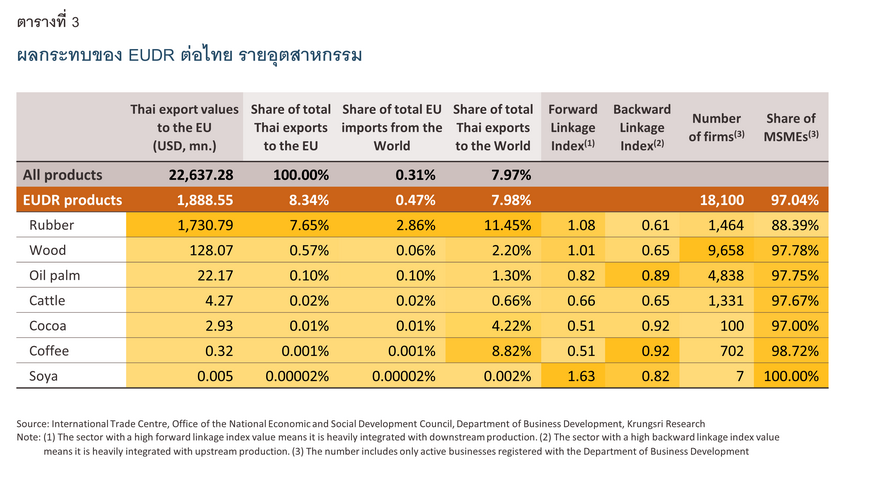

แม้สัดส่วนสินค้าที่เข้าข่าย EUDR จะคิดเป็นเพียง 8.3% ของมูลค่าส่งออกทั้งหมดไปยังสหภาพยุโรปในปี 2565 หรือเพียง 0.7% ของการส่งออกรวมของไทย แต่สัดส่วนดังกล่าวมีทิศทางเพิ่มขึ้นในช่วง 5 ปีที่ผ่านมา (ภาพที่ 5) ยิ่งไปกว่านั้น หากพิจารณาเฉพาะการซื้อขายสินค้า EUDR จะพบว่าไทยพึ่งพาตลาดสหภาพยุโรปถึง 8.0% ของมูลค่าการส่งออกสินค้า EUDR ทั้งหมดของไทย ซึ่งสูงกว่าอัตราการพึ่งพาตลาดสหภาพยุโรปในทุกสินค้ารวมกัน ขณะที่ฝั่งสหภาพยุโรปเองก็พึ่งพาการนำเข้าเฉพาะสินค้า EUDR จากไทยราว 0.5% ของการนำเข้าสินค้า EUDR ทั้งหมด ซึ่งมากกว่าอัตราการพึ่งพาสินค้าจากไทยรวมทุกประเภท (ตารางที่ 3) สถิติเหล่านี้สะท้อนว่าการค้าสินค้าภายใต้กฎหมาย EUDR มีความสำคัญกับไทยและสหภาพยุโรปเมื่อเทียบกับทุกประเภทสินค้ารวมกัน และความสำคัญดังกล่าวก็มีทิศทางเติบโตขึ้น ดังนั้นไทยจึงไม่อาจละเลยผลกระทบของ EUDR ได้

ที่น่าสนใจคือมูลค่าการค้าข้างต้น มาจากสินค้ายางพาราและผลิตภัณฑ์เป็นหลัก หรือคิดเป็นกว่า 90% ของการส่งออกสินค้า EUDR ของไทยไปสหภาพยุโรป นอกจากนี้ ไทยยังพึ่งพาตลาดสหภาพยุโรปในการส่งออกยางถึง 11.5% ตามมาด้วยผลิตภัณฑ์ไม้ และปาล์มน้ำมัน ที่มีมูลค่าการส่งออกไปยังสหภาพยุโรปสูงรองจากยางพารา ส่วนสินค้ากลุ่มอื่น ไทยยังขายให้กับสหภาพยุโรปน้อย ดังนั้น ในระยะแรก ผู้ประกอบการสินค้ายางพารา ไม้ และปาล์มน้ำมัน น่าจะเป็นผู้ได้รับผลกระทบหลักจาก EUDR อีกทั้งสินค้าสามกลุ่มนี้ยังมีความเชื่อมโยงกับอุตสาหกรรมปลายน้ำ (Forward Linkage) สูง แปลว่าจะสร้างความซับซ้อนและต้นทุนในการตรวจสอบย้อนกลับของห่วงโซ่การผลิตสินค้าปลายน้ำอีกหลายรายการด้วย ยิ่งไปกว่านั้น ในอนาคตแรงกดดันด้านต้นทุนการส่งออกจะยิ่งเพิ่มขึ้นถ้าสหภาพยุโรปขยายขอบเขตสินค้ารวมถึงขอบเขตการรายงานข้อมูล ซึ่งต้องติดตามแนวทางที่สหภาพยุโรปจะประกาศต่อไป

2) ผู้ประกอบการรายย่อยอาจสูญเสียความสามารถในการแข่งขัน เนื่องจากผู้ประกอบการไทยบางรายอาจสูญเสียรายได้จากการที่ไม่สามารถขายสินค้าในสหภาพยุโรปได้ เพราะไม่ผ่านเกณฑ์ EUDR หรือมีความเสี่ยงมากกว่าคู่แข่งในด้านการตัดไม้ทำลายป่า รวมถึงการละเมิดกฎหมายที่เกี่ยวข้อง ซึ่งผู้ประกอบการรายเล็กต้องเผชิญกับความเสี่ยงดังกล่าวมากกว่า โดยเฉพาะเกษตรกรรายย่อย ตัวอย่างเช่น เกษตรกรรายย่อยผู้ปลูกยางพาราหลายรายได้รับอนุญาตให้เข้าทำประโยชน์ในที่ดินของรัฐเป็นกลุ่มหรือชุมชน ตามนโยบายของคณะกรรมการนโยบายที่ดินแห่งชาติ (คทช.) แต่หากขั้นตอนการออกใบอนุญาตในบางครั้งเป็นไปอย่างล่าช้าก็อาจเป็นข้อจำกัดในการแสดงหลักฐานการปฏิบัติตามกฎหมายที่ดินของชาวสวนเหล่านี้12 นอกจากนี้ ผู้เล่นรายเล็กที่ขาดความพร้อมด้านการเก็บข้อมูลและการพิสูจน์ความสอดคล้องตามกฎหมายอาจสูญเสียตลาดในประเทศด้วย เพราะผู้ผลิตสินค้าปลายน้ำ เช่น ถุงมือยาง เฟอร์นิเจอร์ไม้ อาจหันไปซื้อวัตถุดิบจากซัพพลายเออร์รายใหญ่ เพื่อเลี่ยงปัญหาการทำลายป่าและปัญหาจากการไม่สามารถตรวจสอบย้อนกลับได้ นอกจากนี้ เกษตรกรบางรายอาจทำการเกษตรในรูปแบบวนเกษตร (Agroforestry) ที่เป็นการทำไร่นาควบคู่กับการปลูกไม้ยืนต้นหนาแน่นคล้ายป่าไม้เพื่อเพิ่มรายได้จากการขายผลผลิตทางการเกษตรหลายชนิด ซึ่งการเปลี่ยนพื้นที่ป่าให้เป็นพื้นที่วนเกษตร อาจนับเป็นการทำลายป่าภายใต้ EUDR ได้ จึงมีโอกาสที่เกษตรกรเหล่านี้จะสูญเสียรายได้และส่วนแบ่งตลาดไป

2) ผู้ประกอบการรายย่อยอาจสูญเสียความสามารถในการแข่งขัน เนื่องจากผู้ประกอบการไทยบางรายอาจสูญเสียรายได้จากการที่ไม่สามารถขายสินค้าในสหภาพยุโรปได้ เพราะไม่ผ่านเกณฑ์ EUDR หรือมีความเสี่ยงมากกว่าคู่แข่งในด้านการตัดไม้ทำลายป่า รวมถึงการละเมิดกฎหมายที่เกี่ยวข้อง ซึ่งผู้ประกอบการรายเล็กต้องเผชิญกับความเสี่ยงดังกล่าวมากกว่า โดยเฉพาะเกษตรกรรายย่อย ตัวอย่างเช่น เกษตรกรรายย่อยผู้ปลูกยางพาราหลายรายได้รับอนุญาตให้เข้าทำประโยชน์ในที่ดินของรัฐเป็นกลุ่มหรือชุมชน ตามนโยบายของคณะกรรมการนโยบายที่ดินแห่งชาติ (คทช.) แต่หากขั้นตอนการออกใบอนุญาตในบางครั้งเป็นไปอย่างล่าช้าก็อาจเป็นข้อจำกัดในการแสดงหลักฐานการปฏิบัติตามกฎหมายที่ดินของชาวสวนเหล่านี้12 นอกจากนี้ ผู้เล่นรายเล็กที่ขาดความพร้อมด้านการเก็บข้อมูลและการพิสูจน์ความสอดคล้องตามกฎหมายอาจสูญเสียตลาดในประเทศด้วย เพราะผู้ผลิตสินค้าปลายน้ำ เช่น ถุงมือยาง เฟอร์นิเจอร์ไม้ อาจหันไปซื้อวัตถุดิบจากซัพพลายเออร์รายใหญ่ เพื่อเลี่ยงปัญหาการทำลายป่าและปัญหาจากการไม่สามารถตรวจสอบย้อนกลับได้ นอกจากนี้ เกษตรกรบางรายอาจทำการเกษตรในรูปแบบวนเกษตร (Agroforestry) ที่เป็นการทำไร่นาควบคู่กับการปลูกไม้ยืนต้นหนาแน่นคล้ายป่าไม้เพื่อเพิ่มรายได้จากการขายผลผลิตทางการเกษตรหลายชนิด ซึ่งการเปลี่ยนพื้นที่ป่าให้เป็นพื้นที่วนเกษตร อาจนับเป็นการทำลายป่าภายใต้ EUDR ได้ จึงมีโอกาสที่เกษตรกรเหล่านี้จะสูญเสียรายได้และส่วนแบ่งตลาดไป3) ไทยอาจค่อยๆ หลุดออกจากห่วงโซ่อุปทานและการลงทุนโลก กฎหมาย EUDR กำหนดให้สินค้าต้องสามารถตรวจสอบย้อนกลับห่วงโซ่การผลิตได้ และสหภาพยุโรปจะจัดกลุ่มความเสี่ยงของประเทศต้นทางที่ผลิตสินค้าด้วย จึงมีความไปได้ที่จะเกิดการเปลี่ยนแปลงของห่วงโซ่การผลิต โดยประเทศที่มีความเสี่ยงสูง (High-risk country) จะค่อยๆ ถูกผลักออกจากห่วงโซ่มูลค่าโลก ดังนั้น หากไทยถูกจัดว่าเป็นประเทศที่มีความเสี่ยงในการทำลายป่าสูง ประเทศคู่ค้าของสหภาพยุโรปอาจซื้อวัตถุดิบขั้นกลางจากไทยลดลง หรือชะลอการเข้ามาลงทุนในอุตสาหกรรมที่เกี่ยวข้อง เพราะต้องหลีกเลี่ยงความเสี่ยงที่เกิดจากการละเมิด EUDR ตัวอย่างเช่น จีน ซึ่งเป็นผู้ส่งออกเฟอร์นิเจอร์ไม้รายใหญ่ไปยังสหภาพยุโรป อาจนำเข้าวัตถุดิบไม้ขั้นกลางจากไทยลดลง และหันไปซื้อไม้จากแหล่งอื่นๆ ที่จีนมีแนวโน้มนำเข้าเพิ่มขึ้นในช่วงปี 2559-2565 เช่น เวียดนาม ออสเตรเลีย นิวซีแลนด์ และสหภาพยุโรป13 ดังนั้น ไม่ใช่แค่ไทยจะสูญเสียส่วนแบ่งตลาดสินค้า EUDR ในสหภาพยุโรปให้กับคู่แข่ง แต่ยังมีโอกาสสูญเสียส่วนแบ่งตลาดสินค้าขั้นกลางในห่วงโซ่การผลิตสินค้า EUDR ทั่วโลกด้วย

นอกจากผลกระทบต่อผู้ประกอบการและเกษตรกรข้างต้นแล้ว ในอีกมุมหนึ่ง EUDR ก็มีโอกาสสร้างผลประโยชน์ให้กับประเทศไทยอีกหลายประการ ดังนี้

1) โอกาสทางการค้าเพิ่มขึ้น ผู้ประกอบการไทยมีโอกาสขยายส่วนแบ่งตลาดในสหภาพยุโรป หากสินค้าไทยที่ส่งไปยังสหภาพยุโรปเกี่ยวข้องกับการตัดไม้ทำลายป่าน้อยกว่า หรือมีความพร้อมในการตรวจสอบและยืนยันที่มาของผลิตภัณฑ์มากกว่าประเทศคู่แข่ง ตัวอย่างเช่น ไทยสามารถเพิ่มส่วนแบ่งตลาดการส่งออกยางพาราและผลิตภัณฑ์ในสหภาพยุโรป หากผู้ประกอบการไทยสามารถพัฒนาการทำสวนยางอย่างยั่งยืนและสามารถพิสูจน์การตรวจสอบย้อนกลับถึงที่มาของที่ดินสวนยางได้ รวมถึงมีโอกาสขยายตลาดในจีน ซึ่งเป็นผู้นำเข้าวัตถุดิบยางจากไทยที่ได้มาตรฐาน EUDR ไปแปรรูปเพื่อส่งออกไปยังสหภาพยุโรปต่อไป ในขณะที่อุตสาหกรรมปาล์มน้ำมันของไทยส่วนใหญ่มีพื้นที่เพาะปลูกที่ปรับเปลี่ยนมาจากพื้นที่เกษตรกรรมอื่นๆ เช่น สวนยางพารา สวนผลไม้ นาข้าว และเกษตรกรไทยถือครองอย่างถูกกฎหมาย14 จึงมีโอกาสชิงส่วนแบ่งตลาดจากอินโดนีเซียและมาเลเซียที่ยังมีข้อพิพาทในประเด็นปาล์มน้ำมันกับสหภาพยุโรป อย่างไรก็ดี โอกาสทางการค้าที่เกิดขึ้นจะมากหรือน้อยนั้น ขึ้นอยู่กับความพร้อมและการปรับตัวของผู้มีส่วนได้เสียตลอดห่วงโซ่อุปทาน

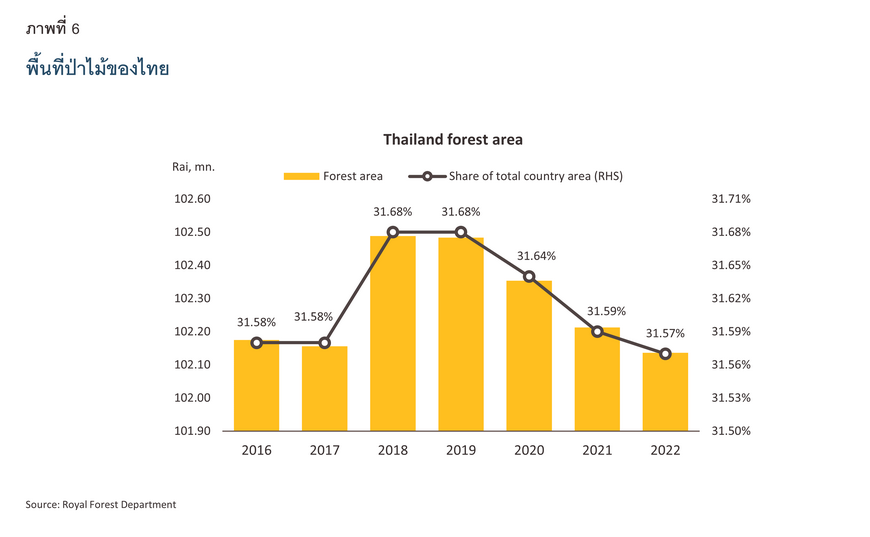

2) ผลักดันการเฝ้าระวังการทำลายป่า ส่งเสริมการรักษาและเพิ่มพื้นที่ป่า แม้ EUDR ไม่ได้บังคับใช้กับประเทศไทยโดยตรง แต่ในฐานะคู่ค้าของสหภาพยุโรป ไทยจะได้รับแรงกดดันให้เข้มงวดกับนโยบายป่าไม้ยิ่งขึ้นหากยังต้องการค้าขายกับสหภาพยุโรป เมื่อพิจารณาสถานการณ์ป่าไม้ในปัจจุบันจะพบว่าพื้นที่ป่าไม้ของไทยต้องได้รับการอนุรักษ์มากขึ้น ในปี 2565 ไทยมีพื้นที่ป่าไม้ทั้งสิ้น 102.1 ล้านไร่ หรือคิดเป็น 31.6% ของพื้นที่ประเทศ ซึ่งพื้นที่ป่าไม้มีแนวโน้มลดลงต่อเนื่องตั้งแต่ปี 2562 โดยมีสาเหตุสำคัญจากไฟป่า การบุกรุกทำลายป่า และการเปลี่ยนแปลงการใช้ประโยชน์ที่ดิน15 อาทิ เปลี่ยนพื้นที่ป่าเป็นพื้นที่การเกษตร16/ ทั้งนี้ การเกิดไฟป่าเป็นสาเหตุหลักของการสูญเสียป่า และพื้นที่ที่เสียหายจากไฟป่าในไทยมีแนวโน้มเพิ่มขึ้นถึง 21.8% ต่อปี จาก 1.1 แสนไร่ ในปี 2560 เป็น 2.5 แสนไร่ ในปี 2564 ขณะเดียวกัน แม้การบุกรุกป่าจะมีแนวโน้มลดลงจากอดีต แต่สถิติพื้นที่ป่าที่ถูกบุกรุกในปี 2564-2565 เฉลี่ยที่ 20,000 ไร่ต่อปี ยังถือว่าน่าเป็นห่วง เพราะมาจากคดีการบุกรุกที่รายงานโดยกรมป่าไม้เท่านั้น

การบังคับใช้ EUDR จะเป็นแรงผลักดันสำคัญให้ทุกภาคส่วนตื่นตัวและจริงจังกับการดูแลรักษาป่ามากขึ้น แม้ว่าไทยได้ตั้งเป้าหมายที่ท้าทายมากในการเพิ่มสัดส่วนพื้นที่ป่าเป็น 55% ของพื้นที่ประเทศภายในปี 258017 แต่ด้วยแรงผลักจากนโยบายสิ่งแวดล้อมภายนอก คาดว่าจะส่งผลให้ไทยสามารถเข้าใกล้เป้าหมายเหล่านี้ได้เร็วขึ้น

3) ยกระดับการทำธุรกิจอย่างยั่งยืน การบังคับใช้กฎหมาย และการจัดเก็บข้อมูล เนื่องจาก EUDR ไม่ได้กำหนดเฉพาะกฎเกณฑ์ด้านป่าไม้เท่านั้น แต่ยังกำหนดให้การผลิตสินค้าต้องปฏิบัติถูกต้องตามกฎหมายหลายๆ ด้าน ไม่ว่าจะเป็นกฎหมายที่ดิน แรงงาน สิทธิมนุษยชน สิ่งแวดล้อม ภาษี การต่อต้านการทุจริต และระเบียบด้านศุลกากร ซึ่งแม้ในมุมหนึ่งจะสร้างความยุ่งยากแก่ผู้ประกอบการไทยในการเตรียมหลักฐานที่แสดงว่าการผลิตถูกต้องตามกฎหมายเหล่านี้ แต่ในอีกด้านหนึ่งจะช่วยส่งเสริมการทำธุรกิจอย่างยั่งยืนและถูกต้องตามกฎหมาย รวมถึงผลักดันการบังคับใช้กฎหมายในประเทศให้สอดคล้องกับมาตรฐานระหว่างประเทศยิ่งขึ้น นอกจากนี้ EUDR จะสนับสนุนให้ผู้ประกอบการไทยที่เกี่ยวข้อง ดำเนินการเพื่อให้ได้การรับรองมาตรฐานสากลต่างๆ มากขึ้น เช่น มาตรฐานรับรองผลิตภัณฑ์ไม้ที่ยั่งยืน และมาตรฐานการผลิตน้ำมันปาล์มอย่างยั่งยืน เนื่องจากการผ่านการรับรองมาตรฐานเหล่านี้จะเป็นประโยชน์ในขั้นตอนการตรวจสอบ Due Diligence ท้ายที่สุด EUDR ยังมีแนวโน้มผลักดันให้ไทยมีระบบการจัดเก็บ และติดตามข้อมูลกิจกรรมทางการเกษตร การผลิต ตลอดจนซัพพลายเออร์ที่เกี่ยวข้อง ที่ทันสมัยและนำไปใช้ประโยชน์ได้อย่างรวดเร็วขึ้น เพราะข้อมูลและเอกสารเหล่านี้จำเป็นในการส่งออกไปยังสหภาพยุโรป

3) ยกระดับการทำธุรกิจอย่างยั่งยืน การบังคับใช้กฎหมาย และการจัดเก็บข้อมูล เนื่องจาก EUDR ไม่ได้กำหนดเฉพาะกฎเกณฑ์ด้านป่าไม้เท่านั้น แต่ยังกำหนดให้การผลิตสินค้าต้องปฏิบัติถูกต้องตามกฎหมายหลายๆ ด้าน ไม่ว่าจะเป็นกฎหมายที่ดิน แรงงาน สิทธิมนุษยชน สิ่งแวดล้อม ภาษี การต่อต้านการทุจริต และระเบียบด้านศุลกากร ซึ่งแม้ในมุมหนึ่งจะสร้างความยุ่งยากแก่ผู้ประกอบการไทยในการเตรียมหลักฐานที่แสดงว่าการผลิตถูกต้องตามกฎหมายเหล่านี้ แต่ในอีกด้านหนึ่งจะช่วยส่งเสริมการทำธุรกิจอย่างยั่งยืนและถูกต้องตามกฎหมาย รวมถึงผลักดันการบังคับใช้กฎหมายในประเทศให้สอดคล้องกับมาตรฐานระหว่างประเทศยิ่งขึ้น นอกจากนี้ EUDR จะสนับสนุนให้ผู้ประกอบการไทยที่เกี่ยวข้อง ดำเนินการเพื่อให้ได้การรับรองมาตรฐานสากลต่างๆ มากขึ้น เช่น มาตรฐานรับรองผลิตภัณฑ์ไม้ที่ยั่งยืน และมาตรฐานการผลิตน้ำมันปาล์มอย่างยั่งยืน เนื่องจากการผ่านการรับรองมาตรฐานเหล่านี้จะเป็นประโยชน์ในขั้นตอนการตรวจสอบ Due Diligence ท้ายที่สุด EUDR ยังมีแนวโน้มผลักดันให้ไทยมีระบบการจัดเก็บ และติดตามข้อมูลกิจกรรมทางการเกษตร การผลิต ตลอดจนซัพพลายเออร์ที่เกี่ยวข้อง ที่ทันสมัยและนำไปใช้ประโยชน์ได้อย่างรวดเร็วขึ้น เพราะข้อมูลและเอกสารเหล่านี้จำเป็นในการส่งออกไปยังสหภาพยุโรปผลกระทบรายอุตสาหกรรม

หลังจากที่ได้เห็นภาพรวมผลกระทบเชิงบวกและเชิงลบของ EUDR ที่มีต่อไทยแล้ว การวิเคราะห์ในส่วนนี้จะเจาะลึกไปที่ผลกระทบต่ออุตสาหกรรมต่างๆ ที่เกี่ยวข้องกับการผลิตสินค้าที่ครอบคลุมภายใต้ EUDR ซึ่งมีรายละเอียดดังต่อไปนี้

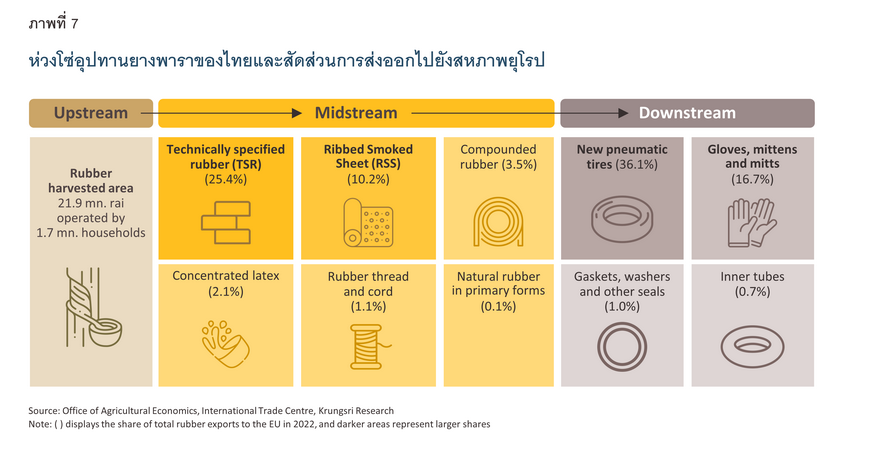

ในบรรดาสินค้า EUDR ทั้งหมด ไทยส่งออกยางพาราไปยังสหภาพยุโรปมากที่สุดถึง 1.7 พันล้านดอลลาร์สหรัฐในปี 2565 จึงคาดว่าอุตสาหกรรมยางพาราจะได้รับผลกระทบสูงที่สุด และเมื่อพิจารณาห่วงโซ่อุปทานของอุตสาหกรรมยางพาราไทย พบว่าอุตสาหกรรมขั้นต้นเป็นการทำสวนยางพารา (Natural Rubber) การกรีดน้ำยางสด และเกษตรกรบางรายยังมีการแปรรูปยางเบื้องต้นในรูปของยางแห้งด้วย โดยในปี 2565 ประเทศไทยมีครัวเรือนเกษตรกรผู้ปลูกยางพาราจำนวน 1.7 ล้านครัวเรือน และมีพื้นที่เพาะปลูกยางพาราทั่วประเทศ 21.9 ล้านไร่ ซึ่งเกินครึ่งหนึ่งอยู่ในภาคใต้ ทั้งนี้ ผลผลิตยางขั้นต้นจากเกษตรกรเกือบทั้งหมดจะถูกใช้เป็นวัตุดิบในอุตสาหกรรมขั้นกลาง หรืออุตสาหกรรมยางพาราแปรรูป เช่น ยางแผ่นรมควัน (Rubber Smoked Sheet: RSS) ยางแท่ง (Technically Specified Rubber: TSR) น้ำยางข้น (Concentrated Latex) ยางคอมพาวด์ (Compound Rubber) และยางผสม (Mixed Rubber) ซึ่งไทยพึ่งพาการส่งออกเป็นตลาดหลัก โดยยางพาราแปรรูปเหล่านี้จะใช้เป็นวัตถุดิบในอุตสาหกรรมขั้นปลาย หรือการผลิตผลิตภัณฑ์ยาง เช่น ยางรถยนต์ ถุงมือยาง ถุงยางอนามัย และยางยืด ซึ่งไทยส่งออกในปริมาณมากเช่นกัน

ผลิตภัณฑ์ยางไทยที่จะได้รับผลกระทบจาก EUDR สูง ได้แก่ ยางพาราแปรรูป (ยางแท่ง และยางแผ่นรมควัน) ยางรถยนต์ และถุงมือยาง เนื่องจากเป็นสินค้าที่ไทยส่งออกไปยังสหภาพยุโรปมากที่สุด โดยในปี 2565 ไทยส่งออกสินค้ากลุ่มยางธรรมชาติ (Natural rubber) ไปยังสหภาพยุโรปด้วยมูลค่า 654 ล้านดอลลาร์สหรัฐ หรือ 37.8% ของมูลค่าการส่งออกยางพาราทั้งหมด ซึ่งในจำนวนนี้มาจากยางแท่ง

มากถึง 25.4% ของมูลค่าส่งออกยางพาราทั้งหมด ตามมาด้วยยางแผ่นรมควัน (10.2%) และน้ำยางข้น (2.1%) ตามลำดับ นอกจากนี้ สหภาพยุโรปยังเป็นตลาดส่งออกสำคัญอันดับที่ 2 และ 3 ของยางแท่งและยางแผ่นรมควันของไทย ตามลำดับ ทำให้ในภาพรวมอุตสาหกรรมยางพาราขั้นกลางของไทยจึงมีแนวโน้มได้รับผลกระทบมากจากกฎหมาย EUDR

ในขณะเดียวกันผลิตภัณฑ์ปลายน้ำ อาทิ ยางนอกชนิดอัดลม (New pneumatic tires) ที่มีมูลค่าการส่งออกไปยังสหภาพยุโรปถึง 625 ล้านดอลลาร์สหรัฐ (36.1% ของการส่งออกผลิตภัณฑ์ยางทั้งหมด) จะได้รับผลกระทบที่สูงไม่แพ้กัน โดยไทยส่งออกยางนอกที่ใช้กับรถบัส รถบรรทุก และรถยนต์ มากที่สุด นอกจากนี้ สินค้าหมวดเครื่องแต่งกายและเครื่องใช้ที่ทำจากยางก็มีแนวโน้มได้รับผลกระทบสูงเช่นกัน โดยเฉพาะถุงมือยางที่มีสัดส่วนถึง 16.7% ของการส่งออกผลิตภัณฑ์ยางทั้งหมด ทั้งนี้อุตสาหกรรมยางพาราขั้นปลายจะเผชิญความยุ่งยากมากกว่าในแง่ของการตรวจสอบย้อนกลับไปยังการผลิตขั้นกลางและขั้นต้นที่ต้องสอดคล้องกับ EUDR ทั้งห่วงโซ่การผลิต

เมื่อประเมินความพร้อมของอุตสาหกรรมยางพาราไทยต่อกฎหมาย EUDR พบว่า พื้นที่สวนยางในไทยส่วนใหญ่ได้รับการขึ้นทะเบียนกับการยางแห่งประเทศไทย (กยท.) แล้ว โดยคิดเป็น 18 ล้านไร่จากพื้นที่สวนยาง 22 ล้านไร่ทั่วประเทศ18 สะท้อนว่าเกษตรกรชาวสวนยางส่วนมากมีการใช้ที่ดินอย่างถูกต้องและสามารถระบุพื้นที่ตั้งของสวนยางได้ เนื่องจากข้อมูลเหล่านี้จำเป็นในการขึ้นทะเบียนกับ กยท. อย่างไรก็ตาม ขอบเขตของ EUDR ครอบคลุมประเด็นสิ่งแวดล้อมและสังคมอย่างกว้างขวาง ซึ่งกลไกหนึ่งที่สามารถช่วยยืนยันได้ว่าการทำสวนยางเป็นไปอย่างยั่งยืน คือมาตรฐานการจัดการป่าไม้อย่างยั่งยืน (Forest Stewardship Council: FSC) ที่ให้การรับรองหรือติดฉลากผลิตภัณฑ์ไม้ที่มาจากป่าปลูกที่มีการจัดการอย่างรับผิดชอบต่อสิ่งแวดล้อมและสังคม รวมถึงไม่ได้มาจากป่าธรรมชาติหรือป่าสงวน19

ปัจจุบัน กยท. ประเมินว่าสวนยางที่ได้มาตรฐาน FSC มีราว 4 แสนไร่ หรือคิดเป็น 1.8% ของพื้นที่กรีดยางทั่วประเทศเท่านั้น แปลว่ามีชาวสวนยางเพียงจำนวนหนึ่งที่มีความพร้อมต่อมาตรฐานตาม EUDR ครบทุกด้าน ทั้งนี้บริษัทที่ได้รับการรับรองมาตรฐาน FSC มักเป็นธุรกิจรายใหญ่ เช่น กลุ่มบริษัทศรีตรัง20 เนื่องจากสวนยางตามมาตรฐานดังกล่าวต้องผ่านเกณฑ์หลายประการ มีต้นทุนสูงกว่าสวนยางทั่วไป เช่น ห้ามใช้สารกำจัดศัตรูพืช รวมถึงมีต้นทุนการขอใบรับรอง ซึ่งทั้งหมดนี้เป็นอุปสรรคของเกษตรกรและผู้ผลิตรายย่อย อย่างไรก็ตาม ผู้เล่นในอุตสาหกรรมยางพาราไม่อาจหลีกเลี่ยงต้นทุนที่เพิ่มขึ้นได้จากการบังคับใช้ EUDR ไม่ว่าจะมาจากการจัดเตรียมข้อมูลและรายงานด้วยตนเอง หรือการขอรับรองมาตรฐานสากลเพื่อใช้เป็นเครื่องช่วยยืนยันความสอดคล้องกับ EUDR

อีกหนึ่งความท้าทายสำคัญคือการจัดการข้อมูลและระบบตรวจสอบย้อนกลับ ซึ่งต้องเร่งพัฒนาแข่งกับเวลาการเริ่มบังคับใช้ EUDR นอกจากนี้ยังต้องคอยสังเกตสถานการณ์ของประเทศคู่ค้าอื่นๆ ของสหภาพยุโรป เช่น จีน มาเลเซีย และอินโดนีเซีย อีกด้วย โดยหน่วยงานหลักที่เกี่ยวข้องอย่าง กยท. ได้ตั้งเป้าหมายใช้ระบบสารสนเทศทางภูมิศาสตร์ (GIS Rubber) เพื่อแสดงที่ตั้งของสวนยางและตรวจเอกสารสิทธิ์ที่ดิน ซึ่งคาดว่าจะสามารถตรวจสอบย้อนกลับทั้งหมดได้ภายในปี 256821 ในขณะเดียวกันภาคเอกชน เช่น กลุ่มบริษัทศรีตรัง ก็กำลังพัฒนาระบบตรวจสอบย้อนกลับที่มาของยางภายใต้ Sri Trang Friends Platform ที่สามารถระบุแหล่งที่มาของการเพาะปลูกยางได้ ซึ่งจะช่วยเพิ่มโอกาสในการขยายตลาดไปยังคู่ค้าที่เป็นผู้ผลิตสินค้าปลายน้ำ22 ซึ่งโอกาสในการรักษาและขยายตลาดของผู้ประกอบการยางไทยจะขึ้นอยู่กับความพร้อมของระบบตรวจสอบย้อนกลับ อันเป็นสาระสำคัญของกฎหมาย EUDR

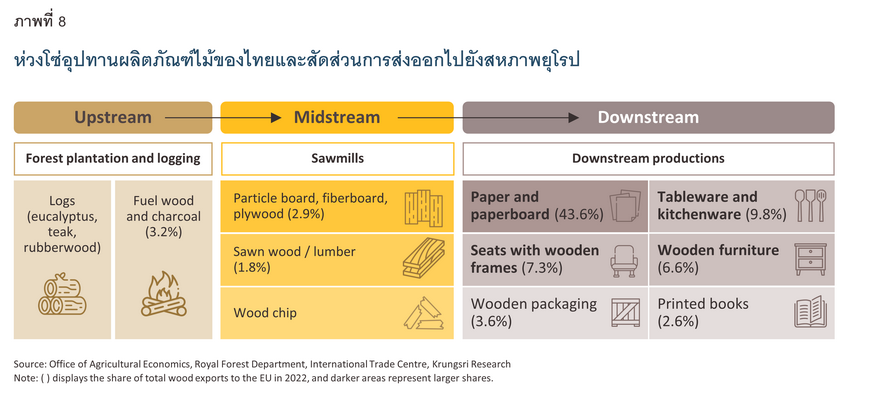

แม้ว่าสหภาพยุโรปจะไม่ใช่ตลาดส่งออกไม้ขนาดใหญ่ของไทย เนื่องจากไม้แปรรูปเกือบทั้งหมดที่ผลิตในไทยถูกส่งออกไปยังจีน ซึ่งเป็นแหล่งผลิตเฟอร์นิเจอร์ที่สำคัญของโลก อย่างไรก็ตาม ในปี 2565 การส่งออกไม้และผลิตภัณฑ์ไปยังสหภาพยุโรปอยู่ที่ 128.1 ล้านดอลลาร์สหรัฐ ซึ่งเป็นสินค้า EUDR อันดับที่สองรองจากยางพารา จึงคาดว่าจะเป็นอุตสาหกรรมที่ได้รับผลกระทบจาก EUDR มากเช่นกัน ทั้งนี้ อุตสาหกรรมไม้มีจำนวนรายการผลิตภัณฑ์ที่ครอบคลุมภายใต้ EUDR มากที่สุด เพราะไม้มีความเชื่อมโยงกับหลายอุตสาหกรรม ดังจะเห็นได้จากห่วงโซ่การผลิตไม้และผลิตภัณฑ์ของไทย อันประกอบด้วย 1) อุตสาหกรรมขั้นต้น ซึ่งเริ่มจากการทำสวนป่าเพื่อผลิตไม้ซุงหรือไม้ท่อน (Logs) โดยไม้ท่อนในประเทศมาจากไม้ยูคาลิปตัส ไม้สัก และไม้ยางพารา มากที่สุด23 ส่วนไม้ท่อนนำเข้ามีเพียงเล็กน้อยในกลุ่มไม้สนและโอ๊กเป็นสำคัญ 2) อุตสาหกรรมขั้นกลาง คือโรงเลื่อยไม้หรือโรงงานแปรรูปไม้ (Sawmill)24 ซึ่งเป็นการเลื่อยไม้ท่อนเพื่อแปรรูปให้เป็นไม้แผ่น (Sawn wood) ในกระบวนการเลื่อยจะได้ปีกไม้หรือเศษไม้ที่นำไปผลิตเป็นผลิตภัณฑ์ทดแทนไม้ธรรมชาติได้ เช่น แผ่นชิ้นไม้อัด (Particle board) แผ่นใยไม้อัด (Fiberboard) ส่วนชิ้นไม้สับ (Wood chip) ที่ได้จากการเลื่อยจะนำไปใช้ผลิตกระดาษต่อไป 3) ท้ายที่สุดไม้แปรรูปต่างๆ และชิ้นไม้จากการผลิตขั้นกลาง จะเข้าสู่อุตสาหกรรมขั้นปลายหรืออุตสาหกรรมต่อเนื่องของการผลิตผลิตภัณฑ์จากไม้ เช่น การผลิตบรรจุภัณฑ์ เครื่องใช้ในครัว กระดาษ หนังสือ และเฟอร์นิเจอร์ไม้

ผลิตภัณฑ์ไม้ที่คาดว่าจะได้รับผลกระทบสูง ได้แก่ ผลิตภัณฑ์ปลายน้ำของไม้ หรือผลิตภัณฑ์จากอุตสาหกรรมต่อเนื่อง โดยเฉพาะอย่างยิ่งผลิตภัณฑ์กระดาษ ซึ่งมีสัดส่วนการส่งออกถึง 43.6% ของการส่งออกผลิตภัณฑ์ไม้ทั้งหมดไปยังสหภาพยุโรป (จากกระดาษและกระดาษแข็งไม่เคลือบ รวมถึงกระดาษชำระ เป็นสำคัญ) ตามมาด้วยเครื่องใช้บนโต๊ะอาหารและเครื่องใช้ในครัวที่ทำจากไม้ (9.8% ของการส่งออกไม้ทั้งหมด) เบาะนั่งที่มีกรอบไม้ (7.3%) เฟอร์นิเจอร์ไม้ (6.6%) รูปแกะสลักและเครื่องประดับไม้ (3.8%) และบรรจุภัณฑ์ทำด้วยไม้ (3.6%) ในขณะที่ผลิตภัณฑ์ไม้แปรรูปจะได้รับผลกระทบในวงจำกัดกว่า จากสัดส่วนการส่งออกที่น้อยกว่า โดยแผ่นชิ้นไม้อัด แผ่นใยไม้อัด ไม้อัดพลายวูด และไม้อัดวีเนียร์ มีการส่งออกรวมกันเพียง 2.9% ของการส่งออกสินค้ากลุ่มไม้ไปยังสหภาพยุโรปทั้งหมด อย่างไรก็ดี แม้ผลกระทบทางตรงจะดูเหมือนไม่มาก แต่ไทยอาจได้รับผลกระทบทางอ้อมจากส่งออกไม้แปรรูปไปยังจีนได้น้อยลง กล่าวคือ จีนในฐานะซัพพลายเออร์ผลิตภัณฑ์ไม้อันดับหนึ่งของสหภาพยุโรป โดยเฉพาะเฟอร์นิเจอร์ อาจเข้มงวดในการเลือกซื้อไม้แปรรูปจากประเทศที่มีความพร้อมต่อ EUDR มากกว่า เพื่อรักษาตลาดสหภาพยุโรปในการส่งออกเฟอร์นิเจอร์ ทำให้ไทยต้องแข่งขันกับผู้ส่งออกไม้แปรรูปไปยังจีน เช่น เวียดนาม ออสเตรเลีย นิวซีแลนด์ และสหภาพยุโรปด้วยนั่นเอง ซึ่งประเด็นนี้เป็นประเด็นที่น่าจับตามองเป็นพิเศษเพราะไทยพึ่งพาตลาดจีนในการส่งออกไม้แปรรูปกว่า 90%

ในด้านความพร้อมนั้น ผู้ประกอบการในอุตสาหกรรมไม้อาจได้เปรียบอุตสาหกรรมอื่น จากความคุ้นเคยกับการปฏิบัติตามกฎหมายควบคุมการค้าไม้ของสหภาพยุโรป (EU Timber Regulation: EUTR) ที่มีผลบังคับใช้ตั้งแต่ปี 2556 โดยกำหนดให้จัดทำ Due Diligence เพื่อตรวจสอบย้อนกลับว่าผลิตภัณฑ์ไม้ที่นำเข้ามาในสหภาพยุโรปมาจากแหล่งที่ถูกกฎหมาย25 ซึ่งหลักฐานกรรมสิทธิ์การใช้ที่ดินอย่างถูกต้องนับว่ามีความสำคัญในการพิสูจน์ว่าไม้ไทยไม่ได้มาจากการทำลายป่า26 ในส่วนนี้กรมป่าไม้เป็นหน่วยงานหลักที่กำกับดูแลกิจกรรมที่เกี่ยวข้องตลอดทั้งห่วงโซ่การค้าไม้ เช่น การขึ้นทะเบียนสวนป่า การอนุญาตให้ตัดไม้ การออกใบอนุญาตตั้งโรงงานแปรรูปไม้ การออกหนังสือรับรองไม้และผลิตภัณฑ์เพื่อการส่งออก ทั้งหมดนี้จึงสามารถใช้เป็นหลักฐานสำคัญในการยืนยันการปฏิบัติตามกฎหมายในประเทศได้

นอกจากกฎหมายป่าไม้แล้ว สหภาพยุโรปยังให้ความสำคัญกับความยั่งยืนในมิติสิ่งแวดล้อมและสังคมอื่นๆ ด้วย ดังนั้น หากผู้ประกอบการตัองการรักษาหรือขยายตลาดการค้าไม้ จำเป็นต้องดำเนินธุรกิจอย่างสอดคล้องกับมาตรฐานสากล ซึ่งนอกเหนือจากมาตรฐาน FSC ที่สามารถนำมาใช้กับผลิตภัณฑ์ยางพาราและผลิตภัณฑ์ไม้แล้ว อีกหนึ่งมาตรฐานที่ได้รับความนิยมในการรับรองผลิตภัณฑ์ไม้อย่างยั่งยืนคือ Program for the Endorsement of Forest Certification (PEFC) โดย PEFC เป็นองค์กรที่ประเมินและให้การยอมรับระบบการรับรองมาตรฐานไม้ในแต่ละประเทศ ซึ่งในกรณีของไทย มีสำนักงานการรับรองไม้เศรษฐกิจไทย (Thailand Forest Certification Council: TFCC) เป็นผู้รับรองสินค้าที่ได้มาตรฐาน PEFC ตั้งแต่ปี 256227 มาตรฐานดังกล่าวมีหลักเกณฑ์พื้นฐานเกี่ยวกับการจัดการป่าไม้อย่างยั่งยืน สิทธิแรงงาน ความหลากหลายทางชีวภาพ การใช้ประโยชน์จากที่ดิน และกฎหมายอื่นๆ ซึ่งหลักเกณฑ์เหล่านี้อ้างอิงกับมาตรฐานขององค์การระหว่างประเทศ28 โดยสินค้าที่มักพบเครื่องหมาย PEFC ได้แก่ กระดาษ กล่องหรือบรรจุภัณฑ์ไม้ และไม้แปรรูป

อุตสาหกรรมไม้และผลิตภัณฑ์ของไทยมีศักยภาพในการขยายตลาดอีกมาก โดยเฉพาะไม้ยางพาราที่ไทยมีพื้นที่เพาะปลูกกว่า 22 ล้านไร่ รวมทั้งเป็นไม้ที่ส่งออกมากที่สุดและเป็นไม้ชนิดเดียวที่ไม่ถูกจำกัดปริมาณการส่งออก ดังนั้น หากไม่ได้รับการรับรองมาตรฐานผลิตภัณฑ์ไม้อย่างแพร่หลายอาจเป็นอุปสรรคในการขยายตลาด โดยเฉพาะในยุโรปที่มีกฎเกณฑ์มาตั้งแต่ EUTR จนถึง EUDR ในปัจจุบัน

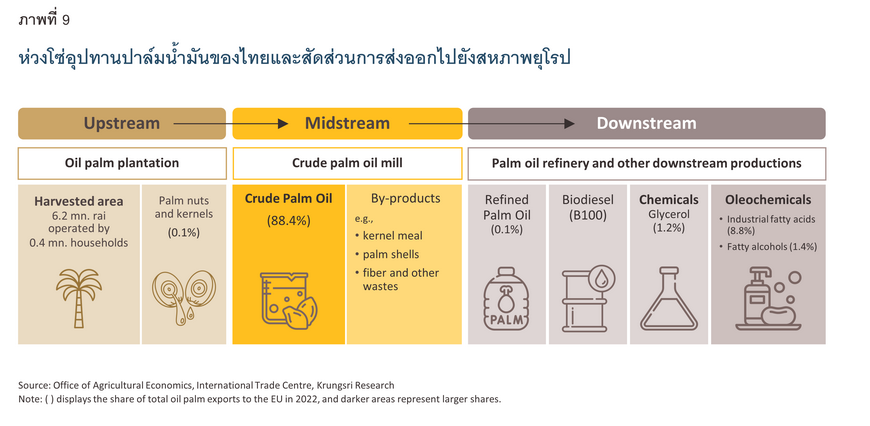

อุตสาหกรรมปาล์มน้ำมันของไทยมีแนวโน้มได้รับผลกระทบจาก EUDR รองจากอุตสาหกรรมยางพาราและอุตสาหกรรมไม้ โดยเมื่อวิเคราะห์ห่วงโซ่อุปทานอุตสาหกรรมปาล์มน้ำมันของไทย พบว่าอุตสาหกรรมต้นน้ำเริ่มต้นจากการทำสวนปาล์มน้ำมัน โดยไทยมีพื้นที่ปลูกปาล์มรวม 6.2 ล้านไร่ ในปี 2565 ซึ่งส่วนใหญ่อยู่ในภาคใต้ และมีเกษตรกรที่ทำสวนปาล์ม 4.1 แสนครัวเรือน ทั้งนี้ จำนวนเกษตรกรสวนปาล์มมีทิศทางเพิ่มขึ้นเรื่อยๆ แต่ส่วนใหญ่มักเป็นผู้ผลิตรายย่อย ขั้นต่อมาจะนำผลปาล์มสดที่ได้จากสวนไปผลิตน้ำมันปาล์มดิบในโรงสกัดน้ำมันปาล์มดิบที่เป็นอุตสาหกรรมกลางน้ำ ซึ่งในขั้นนี้จะได้ผลผลิตที่เหลือจากการสกัดน้ำมันปาล์มดิบ เช่น กากปาล์ม ทะลายปาล์ม เส้นใย ที่สามารถนำไปใช้ประโยชน์ได้ ก่อนที่น้ำมันปาล์มดิบจะเข้าสู่ขั้นตอนการกลั่นน้ำมันปาล์มบริสุทธิ์ซึ่งเป็นอุตสาหกรรมขั้นปลาย อีกทั้งยังมีอุตสาหกรรมปลายน้ำอื่นๆ นอกเหนือจากอุตสาหกรรมการผลิตน้ำมันพืช อาทิ ไบโอดีเซล เคมีภัณฑ์ รวมถึงอุตสาหกรรมโอเลโอเคมิคอล (Oleochemicals) เช่น การผลิตสบู่ เนย และมาการีน

แม้ว่าไทยจะเป็นผู้ผลิตน้ำมันปาล์มอันดับที่ 3 ของโลก รองจากอินโดนีเซียและมาเลเซียตามลำดับ แต่การส่งออกสินค้าปาล์มน้ำมันภายใต้ EUDR ของไทยไปยังสหภาพยุโรปมีไม่มาก โดยในปี 2565 มีมูลค่าเพียง 22.2 ล้านดอลลาร์สหรัฐ ในจำนวนนี้เป็นการส่งออกน้ำมันปาล์มดิบ (Crude palm oil) มากที่สุดถึง 19.6 ล้านดอลลาร์สหรัฐ หรือคิดเป็น 88.4% ของการส่งออกผลิตภัณฑ์ปาล์มน้ำมันทั้งหมด29 นอกจากน้ำมันปาล์มดิบแล้ว อีกหนึ่งกลุ่มสินค้าที่คาดว่าจะได้รับผลกระทบสูงคือเคมีภัณฑ์ ซึ่งเป็นผลิตภัณฑ์ปลายน้ำของน้ำมันปาล์ม โดยเฉพาะกรดไขมันและแอลกอฮอล์ไขมัน ที่ใช้ในอุตสาหกรรมโอเลโอเคมิคอล (เช่น การผลิตสบู่ และสารทำความสะอาด) ซึ่งมีสัดส่วนการส่งออกคิดเป็น 8.8% และ 1.4% ของการส่งออกผลิตภัณฑ์จากปาล์มน้ำมันทั้งหมด ทั้งนี้ มูลค่าการส่งออกเคมีภัณฑ์จากน้ำมันปาล์มไปยังสหภาพยุโรปมีความต่อเนื่องและสม่ำเสมอกว่าการส่งออกน้ำมันปาล์มดิบ จึงคาดว่าผู้ประกอบการเคมีภัณฑ์จะได้รับผลกระทบที่มีความชัดเจนกว่า อีกทั้งยังต้องเผชิญการตรวจสอบย้อนกลับที่ซับซ้อนกว่าด้วย ในขณะที่สินค้าอื่นๆ ในอุตสาหกรรม อาทิ น้ำมันปาล์มบริสุทธิ์ และเมล็ดปาล์ม คาดว่าจะได้รับผลกระทบจำกัด ด้วยสัดส่วนการส่งออกเพียง 0.1% เท่านั้น

ความท้าทายของ EUDR ต่ออุตสาหกรรมปาล์มน้ำมันไทยจะคล้ายกับอุตสาหกรรมยางพารา กล่าวคือ พื้นที่ปลูกปาล์มน้ำมันส่วนใหญ่ไม่ได้มาจากการทำลายป่า แต่ปรับเปลี่ยนมาจากพื้นที่ทางการเกษตรอื่นๆ และเกษตรกรมีกรรมสิทธิ์ในที่ดินอย่างถูกต้อง อย่างไรก็ตาม เกษตรกรรายย่อยซึ่งเป็นผู้ทำสวนปาล์มราว 80% ของพื้นที่สวนปาล์มทั้งประเทศ ยังขาดความเข้าใจเกี่ยวกับการทำสวนปาล์มอย่างยั่งยืน เช่น การใช้ปุ๋ย การนำทะลายปาล์มเปล่าหมุนเวียนกลับมาใช้ ทำให้มีชาวสวนปาล์มประมาณ 2% เท่านั้นที่ผ่านการรับรองมาตรฐานการผลิตน้ำมันปาล์มอย่างยั่งยืน ขององค์กรเจรจาระหว่างประเทศว่าด้วยน้ำมันปาล์มยั่งยืน (Roundtable on Sustainable Palm Oil: RSPO)30 มาตรฐานดังกล่าวจะช่วยรับรองว่าการผลิตปาล์มน้ำมันผ่านเกณฑ์ต่างๆ ไม่ว่าจะเป็นความรับผิดชอบด้านสิ่งแวดล้อม การอนุรักษ์ทรัพยากรธรรมชาติและความหลากหลายทางชีวภาพ ความรับผิดชอบต่อลูกจ้างและชุมชนที่ได้รับผลกระทบ และการปฏิบัติตามกฎหมายที่เกี่ยวข้อง31 ซึ่งสอดคล้องกับหลักการของ EUDR ดังนั้น สัดส่วนผู้ผลิตที่ได้รับรองมาตรฐานสากลที่น้อย อาจสะท้อนว่ายังมีผู้เล่นอีกมากที่ต้องพัฒนาเพื่อให้พร้อมต่อมาตรการทางการค้าปาล์มอย่างยั่งยืนอย่าง EUDR

ที่ผ่านมาหน่วยงานที่เกี่ยวข้องพยายามผลักดันให้เกษตรกรไทยปลูกปาล์มน้ำมันอย่างยั่งยืนมากขึ้น ตัวอย่างเช่น องค์กรความร่วมมือระหว่างประเทศของเยอรมัน (Deutsche Gesellschaft für Internationale Zusammenarbeit GmbH: GIZ)32 ได้ส่งเสริมให้เกษตรกรไทยราว 1,000 ราย หันมาทำสวนปาล์มที่ได้มาตรฐาน RSPO และสนับสนุนการพัฒนาแอปพลิเคชัน i-Palm ที่ช่วยรวบรวมและจัดการฐานข้อมูล เช่น พิกัดทางภูมิศาสตร์ของพื้นที่ปลูกปาล์มน้ำมัน และระยะเวลาการให้ผลผลิต ซึ่งการทำสวนปาล์มย่างยั่งยืนตามมาตรฐานข้างต้นสามารถช่วยเตรียมความพร้อมให้ชาวสวนยางรับมือกับ EUDR ได้ ทั้งนี้ แม้อุตสาหกรรมน้ำมันปาล์มไทยยังมีขนาดเล็ก แต่ก็มีศักยภาพในการปรับตัวทั้งอุตสาหกรรมได้ง่าย ดังนั้น หากไทยสามารถปรับตัวได้เร็วจะมีโอกาสได้รับผลบวกจากการขยายตลาดปาล์มน้ำมันในสหภาพยุโรปได้

นอกจากยางพารา ไม้ และปาล์มน้ำมันแล้ว ไทยส่งออกสินค้ากลุ่มอื่นๆ ภายใต้ EUDR ไปยังสหภาพยุโรปในปริมาณน้อยมาก จึงคาดว่าจะได้รับผลกระทบจำกัด ซึ่งสรุปได้ดังตารางที่ 4 อย่างไรก็ตาม ส่วนใหญ่แล้วเกษตรกรผู้ผลิตสินค้าเหล่านี้เป็นเกษตรกรรายย่อย ซึ่งอาจมีข้อจำกัดด้านเอกสารยืนยันการใช้ประโยชน์จากที่ดินอย่างถูกต้องและการไม่บุกรุกป่า ที่อาจเป็นอุปสรรคต่อการค้ากับสหภาพยุโรปได้

ในทางกลับกัน ปริมาณการส่งออกที่น้อยในปัจจุบันสะท้อนว่าไทยยังมีช่องว่างในการขยายตลาดในสหภาพยุโรปอีกมาก สินค้าที่น่าสนใจคือโกโก้ เพราะแม้ปริมาณการส่งออกยังอยู่ในระดับต่ำ แต่ไทยพึ่งพาการส่งออกไปยังสหภาพยุโรปสูง ตลาดยุโรปจึงถือว่ามีศักยภาพเมื่อเทียบกับตลาดอื่น ประกอบกับโกโก้เป็นพืชเศรษฐกิจที่ไทยพยายามผลักดันเนื่องจากมีตลาดรองรับทั้งในและต่างประเทศ แต่ความท้าทายสำคัญคือการเร่งปรับตัวให้สอดคล้องกับ EUDR และการแข่งขันกับประเทศซัพพลายเออร์รายใหญ่ อาทิ โกตติวัวร์ รวมถึงประเทศเพื่อนบ้านอย่างเวียดนาม มาเลเซีย และอินโดนีเซีย

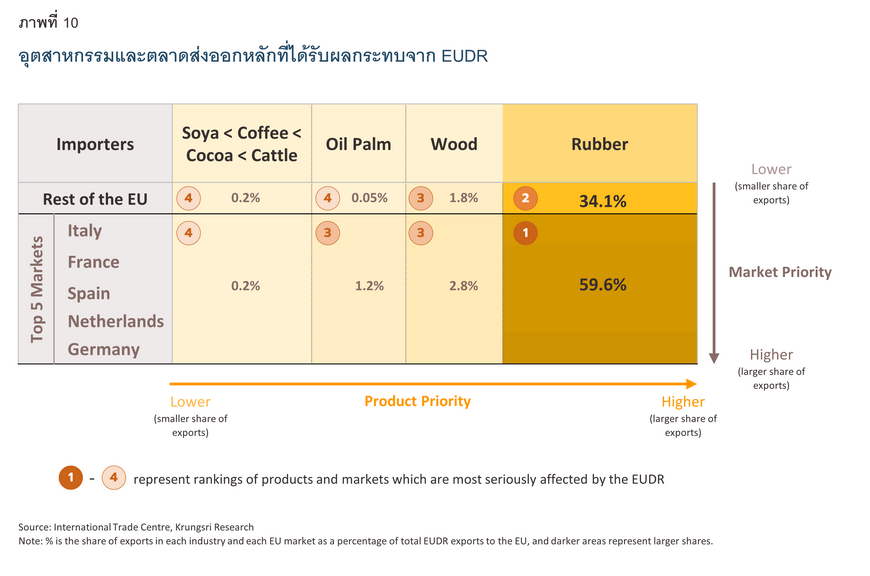

โดยสรุปแล้ว จากความสามารถในการผลิตและส่งออกสินค้า EUDR ของไทยที่แตกต่างกัน รวมถึงการพึ่งพาตลาดสหภาพยุโรปแต่ละประเทศในการส่งออกสินค้า EUDR ที่ไม่เท่ากัน ทำให้สามารถจัดลำดับความสำคัญในการเร่งพัฒนาและปรับตัวเพื่อรับมือกับกฎหมาย EUDR ของแต่ละภาคส่วนได้ดังภาพที่ 10 กล่าวคือ เมื่อผนวกมิติความสำคัญของขนาดการส่งออกของแต่ละสินค้า (Product Priority) ในแกนนอน กับมิติความสำคัญของตลาดส่งออกในสหภาพยุโรป (Market Priority) ในแกนตั้ง พบว่าผู้ส่งออกยางพาราไทยไปยังประเทศเยอรมนี เนเธอร์แลนด์ สเปน ฝรั่งเศส และอิตาลี มีแนวโน้มได้รับผลกระทบมากที่สุด และต้องให้ความสำคัญกับการปรับตัวเป็นอันดับแรก (หมายเลข 1) เนื่องจากการส่งออกยางพาราไปยัง 5 ประเทศข้างต้น (Top 5 Markets) คิดเป็นสัดส่วนรวมกันสูงถึง 59.6% ของการส่งออกผลิตภัณฑ์ EUDR ทั้งหมดไปยังสหภาพยุโรป ในขณะที่การส่งออกยางพาราไปยังประเทศที่เหลือของสหภาพยุโรป (Rest of the EU) มีส่วนแบ่งราว 34.1% ของทุกผลิตภัณฑ์ จึงเป็นตลาดที่ควรได้รับความสำคัญรองลงมา (หมายเลข 2) ดังนั้น ในภาพรวมยางพารานับว่าเป็นอุตสาหกรรมที่ได้รับผลกระทบสูงสุดของไทย จากสัดส่วนการส่งออก 93.7% ของการส่งออกสินค้า EUDR ทั้งหมดไปยังทุกประเทศในสหภาพยุโรป (ผลรวมคอลัมน์ยางพารา หรือหมายเลข 1+2)

อุตสาหกรรมอื่นๆ จะได้รับผลกระทบลดหลั่นกันไป ตามขนาดการส่งออกและความสำคัญของตลาดไปยังสหภาพยุโรปที่มีสัดส่วนรวมกันราว 6.3% ของทุกผลิตภัณฑ์ที่ได้รับผลจาก EUDR ทั้งนี้ สินค้าที่ได้รับผลกระทบเป็นอันดับสองรองจากยางพารา ได้แก่ ไม้ (4.6%) และปาล์มน้ำมัน (1.3%) ส่วนอุตสาหกรรมที่เหลือ ได้แก่ ผลิตภัณฑ์จากวัว โกโก้ กาแฟ และถั่วเหลือง มีแนวโน้มได้รับผลกระทบน้อยลง ตามลำดับ ซึ่งการส่งออกผลิตภัณฑ์ 4 ประเภทหลังนี้ ไม่มีความแตกต่างกันระหว่างตลาดหลัก 5 ประเทศ และตลาดที่เหลือในสหภาพยุโรปอย่างมีนัยสำคัญ อย่างไรก็ตาม การพิจารณาดังกล่าวเป็นเพียงผลกระทบจากการส่งออกสินค้าไทยไปสหภาพยุโรปทางตรง ยังไม่ได้รวมผลทางอ้อมจากการส่งออกสินค้าเกษตร วัตถุดิบ และสินค้าขั้นกลางของไทยไปยังประเทศคู่ค้าอื่น เพื่อผลิตเป็นสินค้าขั้นปลายส่งไปสหภาพยุโรปอีกต่อหนึ่ง

อุตสาหกรรมอื่นๆ จะได้รับผลกระทบลดหลั่นกันไป ตามขนาดการส่งออกและความสำคัญของตลาดไปยังสหภาพยุโรปที่มีสัดส่วนรวมกันราว 6.3% ของทุกผลิตภัณฑ์ที่ได้รับผลจาก EUDR ทั้งนี้ สินค้าที่ได้รับผลกระทบเป็นอันดับสองรองจากยางพารา ได้แก่ ไม้ (4.6%) และปาล์มน้ำมัน (1.3%) ส่วนอุตสาหกรรมที่เหลือ ได้แก่ ผลิตภัณฑ์จากวัว โกโก้ กาแฟ และถั่วเหลือง มีแนวโน้มได้รับผลกระทบน้อยลง ตามลำดับ ซึ่งการส่งออกผลิตภัณฑ์ 4 ประเภทหลังนี้ ไม่มีความแตกต่างกันระหว่างตลาดหลัก 5 ประเทศ และตลาดที่เหลือในสหภาพยุโรปอย่างมีนัยสำคัญ อย่างไรก็ตาม การพิจารณาดังกล่าวเป็นเพียงผลกระทบจากการส่งออกสินค้าไทยไปสหภาพยุโรปทางตรง ยังไม่ได้รวมผลทางอ้อมจากการส่งออกสินค้าเกษตร วัตถุดิบ และสินค้าขั้นกลางของไทยไปยังประเทศคู่ค้าอื่น เพื่อผลิตเป็นสินค้าขั้นปลายส่งไปสหภาพยุโรปอีกต่อหนึ่งการเตรียมความพร้อมของทุกภาคส่วน

กฎหมาย EUDR ที่มีผลบังคับใช้แล้วเมื่อเดือนมิถุนายน 2566 ส่งสัญญาณให้ไทยต้องเร่งทำความเข้าใจและเตรียมรับมือกับกฎเกณฑ์ทางการค้าใหม่ที่ผนวกประเด็นด้านความยั่งยืนอย่างเข้มงวด แม้ขณะนี้ EUDR จะยังอยู่ในระยะเปลี่ยนผ่าน ซึ่งเราต้องติดตามรายละเอียดการปฏิบัติที่คาดว่าจะชัดเจนขึ้นภายในปี 2567 อย่างไรก็ดี ในเบื้องต้นวิจัยกรุงศรีประเมินว่าผลกระทบของ EUDR ต่อไทยยังมีจำกัดในช่วงแรก โดยผลกระทบจะอยู่ในอุตสาหกรรมยางพาราเป็นสำคัญ รองลงมาเป็นอุตสาหกรรมไม้ และปาล์มน้ำมัน ทั้งนี้ ผู้ผลิตและผู้ส่งออกไทยจะต้องเผชิญต้นทุนการจัดเตรียมข้อมูล การตรวจสอบย้อนกลับการผลิต และการขอรับรองมาตรฐานความยั่งยืน ก่อนที่จะส่งออกไปยังสหภาพยุโรป ซึ่งหากไม่ผ่านเกณฑ์ EUDR อาจส่งผลให้สูญเสียตลาดในสหภาพยุโรป หรือหลุดออกจากห่วงโซ่การค้าของโลกได้

เมื่อมองไปในระยะยาวผลกระทบของ EUDR มีแนวโน้มรุนแรงขึ้นจากปัจจัยต่างๆ ได้แก่ 1) ผลการจัดกลุ่มประเทศตามความเสี่ยงด้านการตัดไม้ทำลายป่าและการละเมิดกฎหมายที่เกี่ยวข้อง 2) การขยายขอบเขตสินค้า ซึ่งคาดว่าจะครอบคลุมสินค้าเกษตร ปศุสัตว์ และผลิตภัณฑ์ปลายน้ำมากขึ้น และ 3) การริเริ่มมาตรการที่คล้ายกันในเขตเศรษฐกิจอื่นๆ นอกเหนือจากสหภาพยุโรป

ดังนั้น เพื่อบรรเทาผลกระทบทั้งในระยะสั้นและระยะยาวจาก EUDR หน่วยงานทุกภาคส่วนทั้งภาครัฐและเอกชนควรดำเนินการร่วมกันดังนี้

โอกาสของภาคธุรกิจและภาคการเงิน

แม้คู่ค้าของสหภาพยุโรปทั่วโลกจะเผชิญความท้าทายจาก EUDR เช่นเดียวกัน แต่แน่นอนว่าประเทศต่างๆ ย่อมมีความสามารถในการปรับตัวไม่เท่ากัน นั่นแปลว่าหากไทยเตรียมความพร้อม และบรรเทาผลกระทบได้ดีกว่าประเทศคู่แข่ง ผู้ประกอบการไทยจะสามารถขยายส่วนแบ่งตลาดในสหภาพยุโรปได้ ไม่เพียงแต่สินค้าที่ไทยส่งออกมาก อาทิ ยางพารา ไม้ และปาล์มน้ำมัน เท่านั้น แต่ยังรวมถึงสินค้ากลุ่มอื่นๆ ที่มีศักยภาพในการเติบโต เช่น โกโก้ ในขณะเดียวกัน ไทยก็มีโอกาสเพิ่มบทบาทในห่วงโซ่มูลค่าโลกผ่านการส่งออกวัตถุดิบขั้นกลางที่ไทยมีศักยภาพ เช่น ยางแปรรูปและไม้แปรรูป ไปยังประเทศคู่ค้าของสหภาพยุโรป นอกจากนี้ การดำเนินธุรกิจอย่างยั่งยืนมากขึ้น ทำให้เกิดผลพลอยได้ที่สำคัญคือการสร้างภาพลักษณ์ที่ดีขององค์กร ซึ่งอาจเพิ่มโอกาสในการระดมทุนและต่อยอดธุรกิจ อาทิ การอยู่ในรายชื่อหุ้นยั่งยืนของตลาดหลักทรัพย์แห่งประเทศไทย และท้ายที่สุดเมื่อภาคส่วนต่างๆ ใส่ใจประเด็นความยั่งยืนมากขึ้น จะเป็นประโยชน์ต่อการอนุรักษ์และฟื้นฟูป่าไม้ของประเทศ ซึ่งจะช่วยให้ไทยเข้าใกล้เป้าหมาย Net Zero ที่ตั้งไว้ได้เร็วขึ้นด้วย

ยิ่งไปกว่านั้น EUDR ยังก่อให้เกิดโอกาสทางธุรกิจใหม่ๆ เช่น ผู้พัฒนาระบบติดตามและตรวจสอบย้อนกลับ ผู้ให้บริการและที่ปรึกษาด้านการตรวจสอบ Due Diligence ซึ่งเป็นขั้นตอนที่มีความยุ่งยากซับซ้อน รวมถึงผู้ให้การรับรองมาตรฐานสากลด้านความยั่งยืน ที่ล้วนได้รับอานิสงส์จาก EUDR ดังนั้น หากเราลองพลิกเหรียญที่เต็มไปด้วยผลกระทบต่างๆ จาก EUDR แล้วจะพบว่าอีกด้านหนึ่งของเหรียญก็มีโอกาสปรากฏอยู่ไม่น้อยเช่นกัน

นอกจากภาคเศรษฐกิจจริงแล้ว ในอีกมุมหนึ่งภาคการเงินก็อาจได้รับผลจาก EUDR ด้วย เนื่องจากภายใน 2 ปีหลังจากกฎหมายมีผลบังคับใช้สหภาพยุโรปจะทบทวนและอาจขยายขอบเขตให้ครอบคลุมบทบาทของสถาบันการเงิน โดยอาจห้ามการให้สินเชื่อหรือเงินทุนที่เกี่ยวข้องกับการตัดไม้ทำลายป่า อย่างไรก็ดี หากภาคการเงินตื่นตัวและให้ความสำคัญกับประเด็นนี้ ก็จะมีโอกาสเป็นผู้ผลักดันการเติบโตของธุรกิจที่คำนึงถึงสิ่งแวดล้อมและสังคม ซึ่งท้ายที่สุดจะกลายเป็นระเบียบปฏิบัติใหม่ของโลก

เราไม่อาจปฏิเสธได้ว่า กฎเกณฑ์ด้านสิ่งแวดล้อมที่สหภาพยุโรปเป็นผู้ริเริ่ม มีแนวโน้มสูงที่จะกลายเป็นต้นแบบของโลก ตัวอย่างเช่น CBAM ที่ขณะนี้หลายๆ ประเทศกำลังพิจารณานำมาใช้ตามสหภาพยุโรป ซึ่ง EUDR เองก็จะมีอิทธิพลต่อกติกาการค้าและสิ่งแวดล้อมของโลกเช่นเดียวกัน ดังนั้น ไทยควรเตรียมตัวให้พร้อมที่สุดในโอกาสแรก เพราะนั่นจะเปิดทางไปสู่การคว้าโอกาสทางการค้าการลงทุนในลำดับถัดๆ ไป

อ้างอิง

1/ การทำลายป่า (Deforestation) หมายถึงการแปลงป่าเป็นพื้นที่ที่ใช้เพื่อเกษตรกรรม (conversion of forest to agricultural use)

2/ การทำให้ป่าเสื่อมโทรม (Forest degradation) หมายถึงการทำให้เกิดการเปลี่ยนแปลงโครงสร้างของป่าจาก 1) ป่าไม้ปฐมภูมิ (Primary forests) ซึ่งเป็นป่าไม้ดั้งเดิมที่เจริญเติบโตมาเป็นเวลานาน หรือป่าฟื้นฟูตามธรรมชาติ (Naturally regenerating forests) ให้เป็นป่าสวน (Plantation forest) หรือพื้นที่ป่าอื่น (Other wooded land) หรือ 2) ป่าปฐมภูมิให้เป็นป่าปลูก (Planted forest)

3/ ผู้ประกอบการสามารถดำเนินการและส่งมอบ Due Diligence Statement เอง หรืออาจมอบหมายให้ผู้แทนที่เป็นบุคคลธรรมดา/นิติบุคคล (Authorized representative) เป็นผู้ส่งมอบก็ได้ อย่างไรก็ตาม ภายใต้กฎหมาย EUDR ยังไม่ได้ระบุรายละเอียดของ Authorized representative จึงต้องติดตามกฎระเบียบลำดับย่อยที่สหภาพยุโรปจะประกาศต่อไป ทั้งนี้ ปัจจุบันมีบริษัทที่ให้บริการสนับสนุนการตรวจสอบ Due Diligence เช่น Global Traceability, TraceX, Know Your Vendor และ Satelligence

4/ Source : European Union Law, https://eur-lex.europa.eu/eli/reg/2023/1115/oj

5/ Operator means any natural or legal person who places relevant products on the market or exports them.

6/ Trader means any person in the supply chain other than the operator who makes relevant products available on the EU market, such as large supermarket or retail chains.

7/ SMEs (including micro enterprises) in the EU refer to enterprises which on their balance sheet dates do not exceed the limits of at least two of the three following criteria: 1) balance sheet total of EUR 20,000,000, 2) net turnover of EUR 40,000,000, and 3) 250 employees (Directive 2013/34/EU of the European Parliament and of the Council)Source : European Union Law, https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=celex%3A32013L0034

8/ Source : S&P Global, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/deforestation-rules-impact-on-supply-chains.html

9/ Source : Climate Policy Initiative (CPI), https://www.climatepolicyinitiative.org/publication/brazilian-environmental-policies-and-the-new-european-union-regulation-for-deforestation-free-products-opportunities-and-challenges/

10/ Source : International Institute for Sustainable Development (IISD), https://www.iisd.org/articles/policy-analysis/ppms-rise-new-sustainability-oriented-trade-policies-process-production-methods

11/ ประเทศกำลังพัฒนา 17 ประเทศ ประกอบด้วย อาร์เจนตินา บราซิล โบลิเวีย โคลอมเบีย สาธารณรัฐโดมินิกัน เอกวาดอร์ กัวเตมาลา อินโดนีเซีย มาเลเซีย เม็กซิโก ไนจีเรีย ปารากวัย เปรู กานา โกตติวัวร์ ฮอนดูรัส และไทย (ข้อมูลจากเอกอัครราชทูต ณ กรุงบรัสเซลส์ และหัวหน้าคณะผู้แทนไทยประจำสหภาพยุโรป อ้างอิงจากมติชน, https://www.matichon.co.th/foreign/news_4173622)

12/ Source : Resilient communities, sustainable and equitable forest landscapes, https://www.recoftc.org/stories/what-eu-regulation-deforestation-free-products-means-communities-and-smallholders-asia

13/ Source : S&P Global, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/deforestation-rules-impact-on-supply-chains.html

14/ Source: Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ), https://www.thai-german-cooperation.info/th/eudr-a-trade-barrier-or-an-opportunity-for-the-thai-palm-oil-industry/

15/ ที่มา : มูลนิธิสืบนาคะเสถียร, https://www.seub.or.th/document/สถานการณ์ป่าไม้ไทย/2023-235/

16/ การเปลี่ยนแปลงการใช้ประโยชน์ที่ดิน (Land Use Change) คือการเปลี่ยนแปลงการใช้ที่ดินบริเวณใดบริเวณหนึ่ง เพื่อตอบสนองความต้องการด้านสังคม เศรษฐกิจ และสิ่งแวดล้อม ทั้งแบบถาวร และแบบชั่วคราว เช่น การเปลี่ยนแปลงจากพื้นที่ป่าเป็นเกษตรกรรม (ที่มา : https://km-ir.arts.tu.ac.th/files/original/4f4e0b66b6add0290e1e19022004d90220530945.pdf)

17/ ภายใต้ยุทธศาสตร์ชาติ 20 ปี ได้ตั้งเป้าหมายในการเพิ่มสัดส่วนพื้นที่ป่าเป็น 55% ของพื้นที่ประเทศ โดยแบ่งเป็นพื้นที่เป็นป่าธรรมชาติ 35% พื้นที่ป่าเศรษฐกิจเพื่อการใช้ประโยชน์ร้อยละ 15% และพื้นที่สีเขียวในเขตเมืองและชนบท 5%

18/ Source : .Thansettakij, https://www.thansettakij.com/business/trade-agriculture/577663

19/ มาตรฐาน FSC มีหลักการสำคัญที่สอดคล้องกับ EUDR เช่น การบำรุงรักษาสิ่งแวดล้อม ป่าไม้ และระบบนิเวศ การจ้างงานอย่างเป็นธรรม การเคารพสิทธิชนพื้นเมือง 20/ การปฏิบัติตามกฎหมายที่เกี่ยวข้อง ที่มา : Forest Stewardship Council International, https://fsc.org/en/fsc-standards

Source : Sri Trang Agro-Industry Plc., https://www.sritranggroup.com/th/news-update/company-news/view?id=507

21/ Source : Ministry of Agriculture and Cooperatives, https://www.moac.go.th/news-preview-451291792895

22/ Source : Thaipublica, https://thaipublica.org/2023/08/sta-sri-trang-friends-platform-eudr-pr-11082023/

23/ ข้อมูลปริมาณไม้ที่องค์การอุตสาหกรรมป่าไม้ผลิตได้ ที่มา : องค์การอุตสาหกรรมป่าไม้ (Forest Industry Organization), https://forestinfo.forest.go.th/Content/file/stat2565/Table_PDF/Table_20_ข้อมูลปริมาณไม้ที่ผลิตได้_ปี_พ.ศ._2565.pdf

24/ โรงงานไม้แปรรูปในไทยมีจำนวน 5,761 โรง ในปี 2564 (ที่มา : กรมป่าไม้ (Royal Forest Department) และสำนักงานเศรษฐกิจการเกษตร (Office of Agricultural Economics))

25/ Source : Rubber Intelligence Unit (Office of Industrial Economics), http://rubber.oie.go.th/file/1_EU%20Timber%20Regulation.pdf

26/ Source : Thai-EU FLEGT Secretariat Office (TEFSO), https://tefso.org/th/ความพร้อมของอุตสาหกรรม/

27/ Source : Office of Industrial Economics, https://www.oie.go.th/assets/portals/1/fileups/2/files/ArticlesAnalysis/rubberwood19.pdf

28/ Source : Rubber Intelligence Unit (Office of Industrial Economics), https://rubber.oie.go.th/file/PEFC.pdf

29/ มูลค่าการส่งออกน้ำมันปาล์มดิบของไทยไปยังสหภาพยุโรปค่อนข้างผันผวน โดยมูลค่าสูงขึ้นอย่างมากในปี 2565ขณะที่ปีก่อนๆ ส่งออกน้อยมาก ซึ่งขึ้นอยู่กับปริมาณผลผลิตน้ำมันปาล์มในประเทศเป็นสำคัญ

30/ Source: Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ), https://www.asean-agrifood.org/palm-oil-thai/

31/ Source : The British Standards Institution (bsi.), https://www.bsigroup.com/th-TH/RSPO-for-Sustainable-Palm-Oil/rspo-principles-and-criteria/

32/ GIZ สนับสนุนผ่านการดำเนินโครงการการผลิตปาล์มน้ำมันและน้ำมันปาล์มอย่างยั่งยืนและเป็นมิตรกับสิ่งแวดล้อม (Sustainable and Climate-Friendly Palm Oil Production and Procurement: SCPOPP) Source: Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ), https://www.thai-german-cooperation.info/th/eudr-a-trade-barrier-or-an-opportunity-for-the-thai-palm-oil-industry/

33/ Source : Thai-EU FLEGT Secretariat Office (TEFSO), https://tefso.org/th/อุตสาหกรรมหนังและอาหาร/

34/ Source : Bank of Thailand, https://www.bot.or.th/content/dam/bot/documents/th/research-and-publications/article/regional/2564/2564_RL_07_unlock_coco.PDF

35/ Source : The 101 .World, https://www.the101.world/gastro-politics-ep-3/

36/ มาตรการยกระดับอุตสาหกรรม (Smart and Sustainable Industry) เริ่มใช้เมื่อต้นปี 2566 โดยล่าสุดในช่วงมกราคม-กันยายน ปี 2566 มีโครงการขอรับการส่งเสริมด้านความยั่งยืนทั้งหมด 223 โครงการ มูลค่าการลงทุน 12,327 ล้านบาท ที่มา : The Office of the Board of Investment (BOI), https://www.boi.go.th/th/smart_sustainable