วิจัยกรุงศรี รายงานแนวโน้มอุตสาหกรรม 2021 ใน Industry Horizon เดือนมกราคม

Industry Horizon ฉบับนี้ประเมินปัจจัยที่จะมีอิทธิพลต่อแต่ละอุตสาหกรรมในช่วงเวลา 3 ปีข้างหน้า ซึ่งรวมถึงสภาพแวดล้อมทางการแข่งขันในภาพรวม (เช่น แนวโน้มการค้าและเศรษฐกิจโลก การเปลี่ยนแปลงเชิงโครงสร้างที่เกิดขึ้นในระดับโลก และแนวโน้มเศรษฐกิจสำหรับประเทศไทย) รวมทั้งตัวแปรเฉพาะของแต่ละอุตสาหกรรม (เช่น โครงสร้างอุตสาหกรรม ความสามารถในการแข่งขันของอุตสาหกรรมไทย และการเปลี่ยนแปลงด้านกฎระเบียบอย่างต่อเนื่อง) เพื่อดูความสามารถของผู้เล่นในการรับมือกับความไม่แน่นอน การสร้างรายได้และการชำระหนี้

ทิศทางโลกในภาพรวม

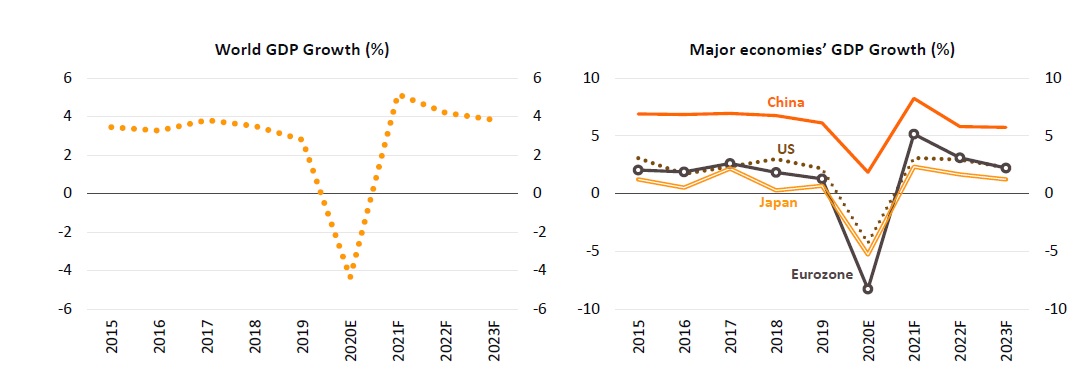

ในช่วง 3 ปีข้างหน้าคาดว่าเศรษฐกิจโลกจะเติบโตโดยเฉลี่ย 4.4% ต่อปี โดยจะฟื้นตัวจากภาวะถดถอยในปี 2563 ที่ฉุดการเติบโตร่วงลงมากที่สุดในรอบหลายทศวรรษ กิจกรรมทางเศรษฐกิจยังคงฟื้นตัวอย่างค่อยเป็นค่อยไป นำโดยภาคการผลิตและการส่งออก โดยที่มีการเริ่มฉีดวัคซีนในปีนี้ มีความเป็นไปได้ที่หลายประเทศจะผ่อนคลายล็อกดาวน์ในไตรมาส 2 และรัฐบาลจะยังคงดำเนินมาตรการการเงินการคลังหลายด้านเพื่อสนับสนุนเศรษฐกิจ การขยายตัวของเศรษฐกิจจะได้รับแรงหนุนจากการพัฒนาวัคซีนป้องกันไวรัสโควิด-19 จำนวนมาก ซึ่งคาดว่าจะเข้าสู่การผลิตในวงกว้างในช่วงครึ่งแรกของปี 2564 ตามมาด้วยการฉีดวัคซีนที่จะเร่งตัวขึ้นในช่วงครึ่งหลังของปี ในขณะเดียวกัน การเลือกตั้งนายโจ ไบเดน เป็นประธานาธิบดีอเมริกาคนต่อไป ชี้ให้เห็นว่าสหรัฐฯ ไม่น่าจะมีมาตรการกีดกันทางการค้ามากขึ้น และด้วยเหตุนี้ อย่างน้อยอุปสรรคด้านหนึ่งต่อการฟื้นตัวของการค้าโลกจึงได้ถูกขจัดออกไป และเศรษฐกิจโลกจะกลับมาเติบโต

ในช่วงไม่กี่เดือนที่ผ่านมา ผู้พัฒนาวัคซีนหลายราย รายงานประสิทธิภาพของวัคซีนที่สูงกว่า 90% แม้การผลิตวัคซีนในปริมาณมากเริ่มขึ้นแล้ว แต่การฉีดวัคซีนให้กับประชากรส่วนใหญ่ของโลกเป็นเรื่องที่ท้าทายมาก ผู้เชี่ยวชาญด้านการคาดการณ์มืออาชีพกว่าครึ่งที่เข้าร่วมโครงการ Good Judgement คาดว่า จะมีวัคซีนปริมาณเพียงพอที่จะฉีดให้กับชาวอเมริกัน 200 ล้านคน (ประมาณ 60% ของประชากรสหรัฐฯ) ภายในสิ้นไตรมาส 3 ปีนี้ ประเทศส่วนใหญ่จะเริ่มต้นด้วยการฉีดวัคซีนให้กับบุคลากรทางการแพทย์และกลุ่มเสี่ยงอื่นๆ หากว่าไม่มีรายงานเกี่ยวกับผลข้างเคียงที่รุนแรง การฉีดวัคซีนให้กับบุคคลากรทางการแพทย์ที่ประสบความสำเร็จจะเสริมสร้างความมั่นใจให้กับประชาชนทั่วไป

องค์การการค้าโลก (World Trade Organization: WTO) รายงานว่า ในเวลาเพียงหนึ่งปี (ตุลาคม 2561 – ตุลาคม 2562) ประเทศสมาชิก WTO ได้ออกมาตรการถึง 102 มาตรการเพื่อควบคุมการค้าคิดเป็นมูลค่า 750 พันล้านเหรียญสหรัฐ นับเป็นการกีดกันการค้าที่มีการรายงานมากที่สุดในรอบ 7 ปีและเพิ่มขึ้น 27% จากปีก่อน โดยในการควบคุมการนำเข้านั้น การเรียกเก็บภาษีนำเข้าเป็นมาตรการที่ใช้มากที่สุด ตามมาด้วยการห้ามนำเข้า ปรับขั้นตอนการนำเข้าให้เข้มงวดขึ้น และการเรียกเก็บค่าธรรมเนียมอื่นๆ การส่งออกส่วนใหญ่มักถูกควบคุมด้วยการเรียกเก็บค่าธรรมเนียมการส่งออก การระบุเงื่อนไขล่วงหน้าสำหรับการส่งออก รวมทั้งต้องมีการขอใบอนุญาตส่งออก และการกำหนดปริมาณการส่งออก ผลิตภัณฑ์ที่ได้รับผลกระทบมากที่สุดจากข้อจำกัดเหล่านี้ ได้แก่ แร่ ผลิตภัณฑ์เชื้อเพลิง เครื่องจักร อุปกรณ์ไฟฟ้าและชิ้นส่วน โลหะมีค่า

แนวโน้มการกีดกันทางการค้าที่เพิ่มขึ้น เป็นทั้งภัยคุกคามและโอกาสสำหรับไทย โดยเฉพาะอย่างยิ่งเมื่อความตึงเครียดระหว่างสหรัฐฯ และจีนทวีความรุนแรงขึ้นตั้งแต่ปี 2561 ทั้งสองประเทศนี้เป็นจุดหมายปลายทางการส่งออกที่สำคัญของไทย สงครามการค้าระหว่างสหรัฐฯ และจีนทำให้การส่งออกของไทยลดลง แต่ขณะเดียวกันไทยก็มีโอกาสที่ได้รับประโยชน์จากการพลิกผันทางการค้าเพื่อพัฒนาภาคการส่งออก โดยเข้าไปแทนที่การส่งออกในช่วงสุญญากาศทางการค้าระหว่างสหรัฐฯ และจีน ดังนั้นในช่วง 10 เดือนแรกของปี 2563 (มกราคม–ตุลาคม) มูลค่าการส่งออกของไทยไปสหรัฐฯ เพิ่มขึ้นเป็น 14.8% ของการส่งออกทั้งหมดจาก 12.7% ในปี 2562 ขณะที่การส่งออกไปจีนเพิ่มขึ้นเป็น 12.8% จาก 11.8%

นอกจากนี้ ไทยยังอาจได้รับประโยชน์จากการโยกย้ายการลงทุน เนื่องจากนักลงทุนสหรัฐฯ และจีนพยายามหลีกเลี่ยงอุปสรรคทางการค้าด้วยการย้ายฐานการผลิตไปในต่างประเทศ โดยในปี 2561 และ 2562 การยื่นขอสิทธิประโยชน์การลงทุนต่อคณะกรรมการส่งเสริมการลงทุนจากบริษัทสหรัฐฯ และจีนมีสัดส่วน 57% และ 52% ของมูลค่าการยื่นคำขอทั้งหมดตามลำดับ อย่างไรก็ตาม เส้นทางนี้ไม่ใช่ว่าจะไม่มีอุปสรรค และไทยจำเป็นต้องพัฒนาความได้เปรียบเชิงเปรียบเทียบ เพื่อให้เป็นจุดหมายปลายทางการลงทุนที่น่าสนใจกว่าเพื่อนบ้าน เช่น มาเลเซีย อินโดนีเซีย และเวียดนาม ซึ่งต่างจากไทยตรงที่มีข้อตกลงการค้าเสรีกับยุโรปอยู่แล้วและเป็นส่วนหนึ่งของกการดึงดูดการลงทุนโดยตรงจากต่างประเทศมากขึ้น

การระบาดใหญ่ทำให้ห่วงโซ่อุปทานอุตสาหกรรมเกือบจะหยุดชะงักในช่วง 2-3 เดือนแรกของปี 2563 แต่กลับกระตุ้นให้บริษัทต่างๆ เห็นถึงความซับซ้อนในห่วงโซ่อุปทานของตนและลดความห่างกับซัพพลายเออร์ลง ด้วยการกระจายการผลิตไปยังหลายประเทศในภูมิภาคเดียวกัน และย้ายฐานมาใกล้แหล่งสินค้า ส่งผลให้มีห่วงโซ่อุปทานที่สั้นลง มีความหลากหลายมากขึ้น และมีความเป็นภูมิภาคมากขึ้น

วิจัยกรุงศรีประเมินว่า ใน 5 ปีอุตสาหกรรมไทยจะฝังตัวลึกมากขึ้นในห่วงโซ่คุณค่าระดับโลก อุตสาหกรรมที่จะได้รับประโยชน์จากการเชื่อมโยงกับห่วงโซ่อุปทานมากขึ้นจะเป็นอุตสาหกรรมปลายน้ำ ซึ่งไทยมีข้อได้เปรียบในการแข่งขัน รวมถึงการผลิตอาหารและเครื่องดื่ม และผลิตภัณฑ์คอมพิวเตอร์และอิเล็กทรอนิกส์ อย่างไรก็ตามอุตสาหกรรมต้นน้ำ โดยเฉพาะการเกษตรและการสกัดแร่ มีความเสี่ยงที่จะมีส่วนในห่วงโซ่คุณค่าโลกน้อยลง

ภาคบริการมีสัดส่วน 61.2% ของ GDP โลกในปี 2561 ในประเทศเศรษฐกิจก้าวหน้า เช่น สหรัฐอเมริกา สหราชอาณาจักร และฝรั่งเศส ภาคบริการสร้างรายได้ประมาณ 75% ของ GDP นำโดย “บริการสมัยใหม่” เช่น ไอที การออกแบบซอฟต์แวร์และการเงิน ในประเทศไทยภาคบริการมีสัดส่วนใน GDP เพิ่มขึ้นจาก 51.6% ในปี 2556 เป็น 58.6% ในปี 2562 แต่ในเศรษฐกิจไทย การบริการแบบดั้งเดิม เช่น การท่องเที่ยว การค้า การโรงแรมและร้านอาหารมีสัดส่วนสูง สัดส่วนของบริการใหม่มีเพียง 14% ของ GDP เท่านั้น และส่วนใหญ่จำกัดอยู่ที่ภาคการเงินและการสื่อสารโทรคมนาคม

อย่างไรก็ตามในช่วงต่อไป ความก้าวหน้าทางเทคโนโลยีทำให้บริการสมัยใหม่ในระบบเศรษฐกิจมีความสำคัญมากขึ้น เพราะจะเพิ่มมูลค่าให้กับสินค้าและบริการ ตัวอย่างเช่น บริการออกแบบและการให้คำปรึกษาเพื่อใช้เทคโนโลยีให้เป็นประโยชน์ที่สุด เช่น ปัญญาประดิษฐ์ และบิ๊กดาต้า เพื่อกระตุ้นยอดขายและออกแบบผลิตภัณฑ์ใหม่ที่ตอบสนองความต้องการของผู้บริโภคได้ดีขึ้น ดังนั้น หากประเทศไทยต้องการที่จะก้าวทันกระแสที่เปลี่ยนโฉมธุรกิจทั่วโลกและมีการพัฒนาที่ยั่งยืนในระยะยาว จำเป็นอย่างยิ่งที่จะก้าวข้ามความท้าทายที่เกี่ยวข้องในการปรับเปลี่ยนไปเป็นประเทศที่ให้บริการที่ทันสมัยเหล่านี้

วิกฤติโควิด-19 แสดงให้เห็นจุดอ่อนของรูปแบบธุรกิจในปัจุบัน และบริษัทต่างๆ เร่งรีบไปเสริมสร้างห่วงโซ่อุปทานให้เข้มแข็งและมีความยืดหยุ่นมากขึ้น เทคโนโลยีสำคัญที่จะมีผลต่อโฉมใหม่ของอุตสาหกรรมในอีก 3 ปีข้างหน้า ได้แก่ เทคโนโลยี 5G, Internet of Things, โดรน, Edge Computing (การประมวลผลข้อมูลที่อยู่ใกล้กับแหล่งข้อมูลให้มากที่สุด), AI, บล็อกเชน, Quantum Computing (ระบบคอมพิวเตอร์ที่เปลี่ยนจากการทำงานบนแผงวงจร มาใช้คุณสมบัติพิเศษของอะตอมแทน), 3D Printing (การพิมพ์ 3 มิติ), Cultured Meat (เนื้อสังเคราะห์)

ปัจจัยในประเทศ

เศรษฐกิจไทยคาดว่าจะขยายตัวเฉลี่ย 3.2% ต่อปีในช่วง 3 ปีข้างหน้า โดยปัจจัยสนับสนุนการเติบโตทางเศรษฐกิจในอนาคต ได้แก่

1) คาดว่าการมีผู้ติดเชื้อโควิด-19 ระลอกใหม่ในประเทศจะควบคุมได้ภายในไตรมาส 2 ด้วยมาตรการที่รวดเร็ว ประสบการณ์จากการรับมือการระบาดรอบแรก และความพร้อมของวัคซีน ซึ่งหมายความว่า รัฐบาลจะสามารถผ่อนคลายมาตรการควบคุมการระบาดของโรค เพื่อให้เศรษฐกิจกลับสู่ภาวะปกติและกระตุ้นความเชื่อมั่นในภาคธุรกิจเอกชน

2) การดำเนินธุรกิจและพฤติกรรมของผู้บริโภคได้ปรับตัวอย่างรวดเร็วต่อสถานการณ์ที่เปลี่ยนแปลงไป โดยมีการทำงานที่บ้านและการซื้อของออนไลน์เพิ่มขึ้น

3) ภาคการส่งออกจะฟื้นตัวขึ้นจากเศรษฐกิจและการค้าโลกที่อยู่ในช่วงขาขึ้น จากการผ่อนคลายมาตรการล็อกดาวน์ การใช้มาตรการกระตุ้นเศรษฐกิจในวงกว้างในประเทศเศรษฐกิจหลัก ซึ่งเน้นไปที่มาตรการการเงินการคลัง

4) ประเทศไทยกำลังเริ่มผ่อนคลายข้อจำกัดการเดินทาง และได้อนุญาตให้บุคคลบางกลุ่มเดินทางเข้าได้ เช่น ทีมงานถ่ายทำภาพยนตร์ ผู้เข้าร่วมงานแสดงสินค้า ผู้มีรายได้สูงและนักท่องเที่ยวประเภทพิเศษ (Special Tourist Visa) และการเดินทางระหว่างประเทศจะทยอยดีขึ้น โดยอาจจะเป็นช่วงครึ่งหลังของปี 2564 การฉีดวัคซีนต้านโควิด-19 ทั่วโลกจะกระตุ้นให้การท่องเที่ยวระหว่างประเทศและนักท่องเที่ยวในประเทศไทยฟื้นตัว

5) การดำเนินการของรัฐบาลในการกระตุ้นเศรษฐกิจจะช่วยรักษาระดับการใช้จ่ายได้มากขึ้น รวมถึงมาตรการกระตุ้นการบริโภคและลดค่าครองชีพ การเร่งเบิกจ่ายงบประมาณประจำปี พระราชกำหนดเปิดทางให้รัฐบาลกู้เงิน 1 ล้านบาทเพื่อเยียวยาผลกระทบของไวรัสและใช้เงินของรัฐวิสาหกิจเพื่อลงทุนในโครงการโครงสร้างพื้นฐาน มาตรการอื่นๆ ได้แก่ การให้สินเชื่อเงื่อนไขผ่อนปรน และการช่วยเหลือทางการเงินแก่ธุรกิจที่ได้รับผลกระทบจากการแพร่ระบาดผ่านธนาคารแห่งประเทศไทย (ธปท.) และโครงการค้ำประกันสินเชื่อของบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม

รัฐบาลไทยจัดสรรเงิน 611 พันล้านบาทเพื่อจัดซื้อวัคซีนจำนวน 70 ล้านโดส เพียงพอที่จะสร้างภูมิคุ้มกันโควิด-19ให้กับประชากรครึ่งประเทศ บริษัทสยามไบโอไซเอนซ์ของไทยได้ลงนามในข้อตกลงกับแอสทราเซเนคา ผู้ผลิตรายใหญ่ในสหราชอาณาจักรเพื่อผลิตวัคซีนในประเทศ และจะผลิต 200 ล้านโดสต่อปีเพื่อส่งออกไปยังประเทศอาเซียน ความคืบหน้าของการฉีดวัคซีนให้ผลทางบวกกับกลุ่มเฮลท์แคร์

สำนักงานคณะกรรมการนโยบายเขตพัฒนาพิเศษภาคตะวันออก (EEC) ยังคงเป้าหมายการลงทุนใน EEC ใน 3 ปีข้างหน้าไว้ที่ 1 แสนล้านบาท แม้แนวโน้มเศรษฐกิจจะชะลอตัว EEC ได้ออกบัตรส่งเสริมให้ 387 โครงการในช่วง 11 เดือนแรกของปี 2563 รวมมูลค่า 128 พันล้านบาท เพิ่มขึ้น 62% จากระยะเดียวกันของปีก่อน หรือราวครึ่งหนึ่งของการลงทุนในประเทศทั้งหมด ชี้ให้เห็นว่านักลงทุนยังคงมีความเชื่อมั่นในประเทศไทย ในจำนวนนี้ 76 พันล้านบาทเป็นการลงทุนจากต่างประเทศซึ่งส่วนใหญ่อยู่ในภาคอิเล็กทรอนิกส์ รถยนต์และปิโตรเคมี และการลงทุนรวมในอาหารแปรรูป อุตสาหกรรมชีวภาพ และอุตสาหกรรมการแพทย์มีมูลค่าสูงถึง 1.8 หมื่นล้านบาท โดยคาดว่าการลงทุนจะเติบโต 70% ภายในปี 2566

1) แผนปฏิบัติการคมนาคมและการสื่อสารฉบับล่าสุดซึ่งเผยแพร่ในปี 2561 และเป็นส่วนหนึ่งของแผนยุทธศาสตร์ชาติ 20 ปีด้านการสื่อสารและการขนส่ง (2560–2579) มีการลงทุนในโครงการโครงสร้างพื้นฐานรวม 1.77 ล้านบาท การพัฒนาโครงข่ายระบบรางตามแผนจะมีโครงการจำนวนมากที่จะเริ่มในปี 2564 โดยที่สำคัญที่สุดคือ รถไฟทางคู่เด่นชัย–เชียงของ และบ้านไผ่–นครพนม รถไฟความเร็วสูงไทย–จีนและ รถไฟฟ้าสายสีส้มส่วนต่อขยาย การเชื่อมโยงส่วนต่างๆ ของประเทศไปยังภูมิภาคที่กว้างขึ้นจะทำให้เครือข่ายคมนาคมครอบคลุมมากขึ้นอย่างมีนัยสำคัญ

โครงการระเบียงเศรษฐกิจภาคตะวันออกยังเป็นกลยุทธ์หลักในการดึงดูดและสนับสนุนโครงการลงทุนขนาดใหญ่อื่นๆ อีกมากมาย และขณะนี้กำลังเริ่มเข้าสู่ขั้นตอนการก่อสร้าง รวมถึงรถไฟความเร็วสูงสุวรรณภูมิ–อู่ตะเภา ระยะที่ 3 ของการพัฒนาท่าเรือมาบตาพุดและแหลมฉบังและการยกระดับสนามบินอู่ตะเภา ซึ่งจะมีมูลค่ารวมกว่า 60,000 ล้านบาทในปี 2564 (จากมูลค่ารวมรวมตลอดทั้งโครงการ 680 พันล้านบาท) รัฐบาลยังเห็นพ้องที่จะยกระดับและขยายโครงการอื่นๆ รวมถึงการพัฒนาท่าเรือแหลมฉบังเพื่อเชื่อมต่อ EEC กับภาคใต้ของไทยและเพื่อนบ้าน ซึ่งจะช่วยสร้างประเทศให้เป็นศูนย์กลางการขนส่งของอาเซียน และจะนำไปสู่การลงทุนเพื่อพัฒนาและสร้างโครงข่ายคมนาคมใหม่ๆ เช่น ท่าเรือบกที่จะแล้วเสร็จภายในปี 2566–2567

การผลักดันนโยบายเพื่อเร่งขยายเครือข่ายการขนส่งต่อเนื่องหลายรูปแบบ จะทำให้การสื่อสารและการเชื่อมต่อในภูมิภาคลึกยิ่งขึ้น นอกจากนี้ยังช่วยดึงการลงทุนเพิ่มจากอุตสาหกรรมการผลิต โดยเฉพาะอุตสาหกรรมที่ต้องพึ่งพาเทคโนโลยีขั้นสูง (เช่น รถยนต์ ชิ้นส่วนและส่วนประกอบอิเล็กทรอนิกส์ ดิจิทัลและการดูแลสุขภาพ) และจากส่วนอื่นๆ ของเศรษฐกิจเช่นอสังหาริมทรัพย์ การค้าปลีกและการก่อสร้าง

ในอีกไม่กี่ปีข้างหน้า การพัฒนาโครงสร้างพื้นฐานในประเทศไทยจะไปไกลกว่าการสร้างถนนและสะพาน แต่จะครอบคลุมเทคโนโลยีใหม่ๆ รวมถึงปัญญาประดิษฐ์ 5G, IoT อุตสาหกรรมสถานีชาร์จ EV เป็นต้น

โครงการดิจิทัลพาร์ค เป็นเศรษฐกิจใหม่ที่อยู่ในพื้นที่ระเบียงเศรษฐกิจภาคตะวันออก (EEC) มีเป้าหมายเป็นจุดหมายปลายทางที่สำคัญสำหรับผู้เล่นดิจิทัลระดับโลกและผู้ริเริ่มธุรกิจดิจิทัล โดยจะจัดให้มี (1) โครงสร้างพื้นฐานบรอดแบนด์ความเร็วสูงพิเศษ รวมถึงสถานีเคเบิลใต้น้ำระหว่างประเทศ ศูนย์ข้อมูลและสถานีดาวเทียมบนโลก และ (2) IoT และปัญญาประดิษฐ์

ไทยได้มีการปฏิรูปกฎระเบียบ 5 ด้านหลัก คือ 1) ด้านการรักษาเสถียรภาพ ได้มีการปรับหลักเกณฑ์ในภาคการเงินเพื่อคุ้มครองผู้บริโภค ลดผลกระทบจากการระบาดของโควิด 2) ด้านสุขอนามัย มีการออกภาษีสรรพสามิตเก็บภาษีเครื่องดื่มที่มีความหวาน 3) ด้านพลังงานและสิ่งแวดล้อม เช่น การเปิดเสรีตลาด LNG การออกเกณฑ์อาคารประหยัดพลังงาน 4) ด้านการค้า มีการทบวนข้อตกลงการค้าเสรีภาคบริการอาเซียน มีการลงนามในความตกลงหุ้นส่วนเศรษฐกิจ (Regional Comprehensive Economic Partnership: RCEP) และ 5) ด้านอื่นๆ เช่น การระงับการเก็บค่าธรรมเนียมห้องพัก 40 บาทต่อห้องให้กับโรงแรม มีการทบกวนกฎระเบียบที่ซ้ำซ้อน

อนาคตภาคอุตสาหกรรม:กลุ่มขาขึ้น

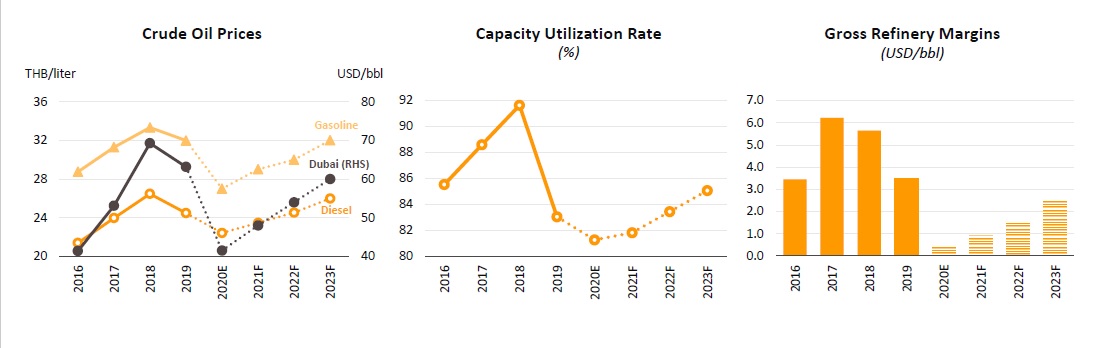

1) ราคาน้ำมันดิบดูไบจะฟื้นตัว เศรษฐกิจโลกคาดว่าจะกลับสู่ช่วงการขยายตัวในปีหน้า ซึ่งจะทำให้ความต้องการใช้น้ำมันเพิ่มขึ้น ในด้านอุปทาน พันธมิตรของประเทศผู้ผลิตน้ำมันที่นำโดยซาอุดีอาระเบียและรัสเซีย จะยังคงปรับอุปทานให้สอดคล้องกับอุปสงค์ ดังนั้นสต็อกน้ำมันทั่วโลกจะลดลงอีกซึ่งจะทำให้ตลาดตึงตัวขึ้น ราคาน้ำมันดิบดูไบคาดว่าจะเพิ่มขึ้นเป็น 48 เหรียญสหรัฐต่อบาร์เรลในปี 2564 เป็น 54 เหรียญสหรัฐในปี 2565 และ 60 เหรียญสหรัฐในปี 2566 ตลาดจะได้รับแรงหนุนจากความต้องการผลิตภัณฑ์ปิโตรเลียมที่เพิ่มขึ้น (ยกเว้นเชื้อเพลิงการบินเนื่องจากข้อจำกัดด้านการเดินทางที่ยังบังคับใช้) ซึ่งจะทำให้ค่าการกลั่นสิงคโปร์สูงขึ้นเป็น 0.9–2.5 เหรียญสหรัฐต่อบาร์เรล

2) ราคาขายในประเทศจะเด้งขึ้นด้วย ในช่วง 3 ปีข้างหน้าคาดว่าราคาน้ำมันเบนซินจะเพิ่มขึ้นเป็นเฉลี่ย 30.0 บาท, 31.5 บาทและ 33.0 บาทต่อลิตร และราคาดีเซลเป็น 23.5 บาท, 24.5 บาท และ 26.0 บาทต่อลิตร ตามลำดับ

3)รายได้ของโรงกลั่นในไทยจะฟื้นตัวขึ้น นำโดยอุปสงค์ในประเทศที่แข็งแกร่งขึ้นและค่าการกลั่นที่สูงขึ้น ความต้องการจะเพิ่มขึ้นโดยเฉลี่ย 3.0–4.0% ต่อปีตามจำนวนยานพาหนะบนท้องถนน ซึ่งจะช่วยเพิ่มความต้องการเชื้อเพลิง 2.8–3.3% ต่อปี ในช่วง 3 ปีข้างหน้าไม่มีโรงงานผลิตแห่งใหม่เปิดตัว ดังนั้นการใช้กำลังการผลิตจะยังคงอยู่ที่เฉลี่ย 82–85%

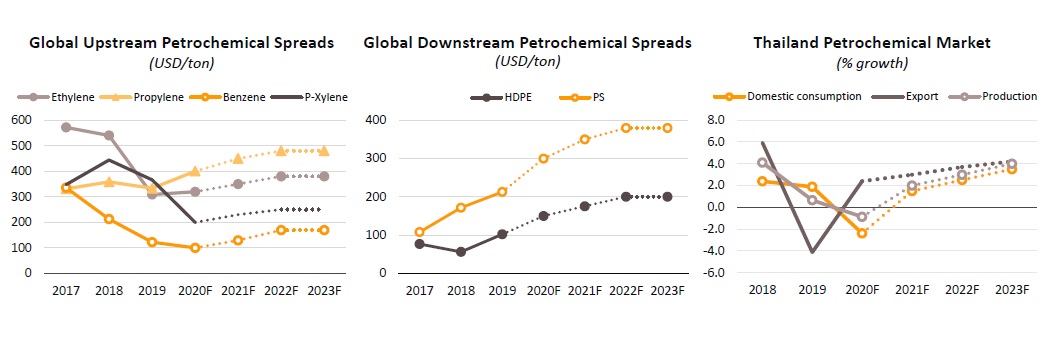

การฟื้นตัวของเศรษฐกิจโลกจะทำให้อุปสงค์เพิ่มขึ้นรวมทั้งราคาและส่วนต่าง

1) ราคาแนฟทาจะเพิ่มขึ้นเป็น 420–480 เหรียญสหรัฐต่อตันโดยได้แรงหนุนจาก (1) ราคาน้ำมันดิบที่สูงขึ้น และ (2) การเปิดโรงงานปิโตรเคมีแห่งใหม่และโรงงานของเกาหลีใต้ที่กลับมาผลิตอีกครั้ง (ซึ่งใช้แนฟทาเป็นวัตถุดิบ)

2) ส่วนต่างราคาเอทิลีนจะเพิ่มขึ้นเป็น 350–380 เหรียญสหรัฐต่อตัน แต่กำลังการผลิตใหม่จะเริ่มขึ้นในปี 2564 และปริมาณสินค้าคงคลังที่สูงในจีนจะทำให้ส่วนต่างเบนซินอยู่ที่ 130–170 เหรียญสหรัฐต่อตัน

3) ส่วนต่างของพอลิเอทิลีนจะกว้างขึ้น แต่กำลังการผลิตใหม่ในจีนและเอเชียตะวันออกเฉียงใต้จะสูงสุดที่ 175–200 เหรียญสหรัฐต่อตัน ส่วนต่างของพอลิสไตรีนจะเพิ่มขึ้นเป็น 350–380 เหรียญสหรัฐต่อตัน

ส่วนต่างที่เพิ่มขึ้นในผลิตภัณฑ์หลักจะช่วยหนุนรายได้ของผู้ประกอบการ ขณะที่ความต้องการเม็ดพลาสติกที่สูงขึ้นจากอุตสาหกรรมต่อเนื่อง ได้แก่ ชิ้นส่วนและการประกอบรถยนต์ การก่อสร้าง และเวชภัณฑ์ คาดว่าจะเพิ่มอุปสงค์ในประเทศและการส่งออก 1.5–3.5% และ 3.0–4.2 % ต่อปีตามลำดับ

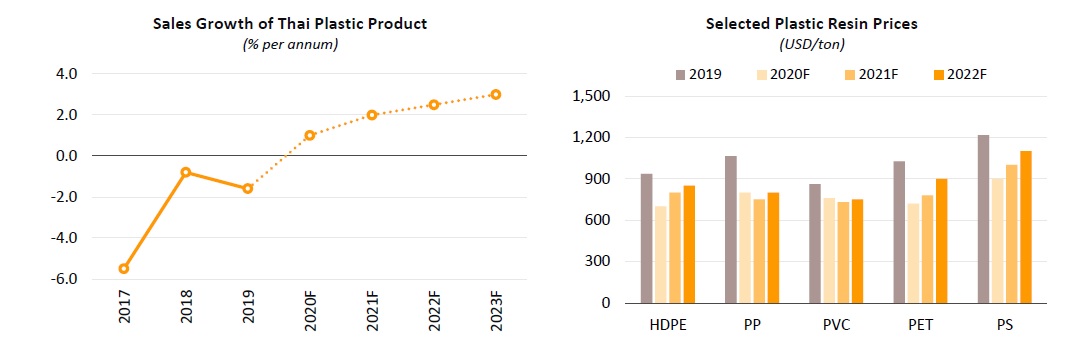

1) ในช่วง3 ปีตั้งแต่ปี 2564 ถึง 2566 อุตสาหกรรมพลาสติกจะเติบโตอย่างดี โดยจะได้รับประโยชน์จากสภาวะตลาดที่ดีขึ้นต่ออุตสาหกรรมต่อเนื่อง ที่สำคัญคือ บรรจุภัณฑ์ เครื่องใช้อิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า การประกอบรถยนต์และชิ้นส่วนรถยนต์ การก่อสร้าง และเวชภัณฑ์ อุตสาหกรรมเหล่านี้รวมกันมีสัดส่วน 80% ของตลาดในประเทศ (ตามมูลค่า) ของผลิตภัณฑ์พลาสติก นอกจากนี้มาตรการของรัฐบาลในการกระตุ้นการลงทุนโดยเฉพาะในอุตสาหกรรม “S-curve ใหม่” จะเป็นประโยชน์ต่อผู้ผลิตพลาสติกที่เป็นส่วนหนึ่งของห่วงโซ่อุปทานเหล่านี้ วิจัยกรุงศรีคาดการณ์ว่า ทั้งตลาดในประเทศและตลาดส่งออกผลิตภัณฑ์พลาสติกจะเติบโต 2.0–3.0% ต่อปีไปจนถึงปี 2566 ขณะเดียวกันราคาเม็ดพลาสติกมีแนวโน้มที่จะอยู่ในระดับต่ำตามแนวโน้มของราคาน้ำมันดิบในอีกไม่กี่ปีข้างหน้า ดังนั้น ผู้ประกอบการในอุตสาหกรรมจะรักษาความสามารถในการทำกำไรไว้ได้

2) ในระยะกลางถึงระยะยาว ผู้เล่นจะต้องยกเครื่องรูปแบบธุรกิจหากต้องการรักษาอัตราการเติบโต ซึ่งจะรวมถึงการยกเครื่องสายการผลิต เพื่อมุ่งการผลิตพลาสติกที่มีมูลค่าสูงที่ตอบสนองความต้องการของผู้เชี่ยวชาญมากขึ้น ตลาดเฉพาะและการเติบโตของอุตสาหกรรมในอนาคตของไทย เช่น อุปกรณ์ทางการแพทย์ ยานยนต์ไฟฟ้า หุ่นยนต์และการบิน ท่ามกลางความกังวลทั่วโลกต่อผลกระทบต่อสิ่งแวดล้อมของพลาสติกที่เพิ่มขึ้น ผู้ผลิตต้องพิจารณาผลิตพลาสติกชีวภาพที่เป็นมิตรกับสิ่งแวดล้อม ที่ทำจากวัตถุดิบทางการเกษตร เช่น มันสำปะหลัง ปาล์ม และอ้อย ซึ่งจะได้รับประโยชน์จากการดำเนินการของรัฐบาลในการดึงดูดการลงทุน และรัฐบาลหวังที่จะพัฒนาให้เป็นหนึ่งในอุตสาหกรรมดาวรุ่งของประเทศไทย

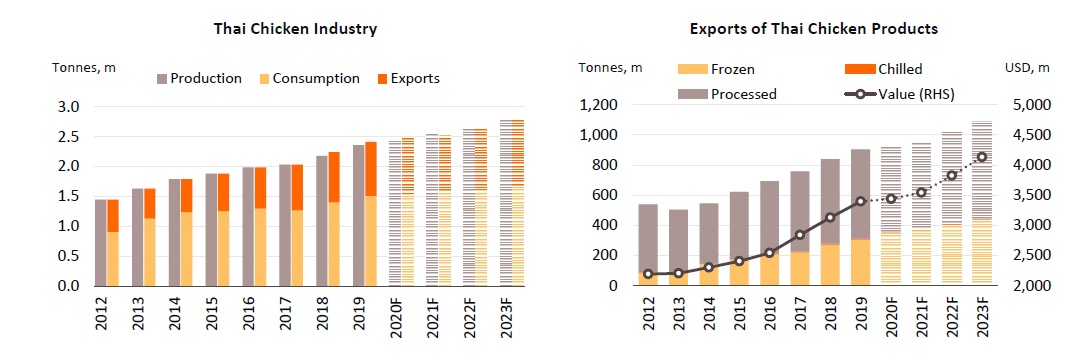

สภาวะธุรกิจอุตสาหกรรมแปรรูปไก่จะดีขึ้นจากผลผลิต กับความต้องการทั้งในประเทศและการส่งออกที่เพิ่มขึ้นอย่างแข็งแกร่งตามการฟื้นตัวของเศรษฐกิจ

1) ผลผลิตไก่ในประเทศน่าจะเพิ่มขึ้น 4.0–5.0% ต่อปี เป็นไก่เนื้อราว 1.66–1.82 พันล้านตัวหรือคิดเป็น 2.54–2.79 ล้านตัน เกษตรกรจะได้รับแรงจูงใจจากราคาที่สูงขึ้น (34.5–36.5 บาทต่อ กก.) ด้วยแรงหนุนจากความต้องการในประเทศและการส่งออกที่แข็งแกร่งขึ้น

2) อุปสงค์ในประเทศจะเติบโต 2.5–3.5% ต่อปี ในขณะที่เศรษฐกิจฟื้นตัว และอุตสาหกรรมอาหารและเครื่องดื่มฟื้นตัว

3) การส่งออกผลิตภัณฑ์ไก่จะเพิ่มขึ้น 5.0–7.0% ต่อปีโดยได้รับแรงหนุนจาก: (1) อุปสงค์ทั่วโลกที่แข็งแกร่งขึ้น (2) อุปทานขาดตอนในประเทศผู้ผลิตและส่งออกไก่รายใหญ่ จากการระบาดของโรคไข้หวัดนกและไข้อหิวาต์สุกรแอฟริกัน และ (3) การลงนาม FTA ระหว่างไทยและพันธมิตรทางการค้าจะทำให้ผู้ส่งออกไทยได้เปรียบในเชิงเปรียบเทียบ ผู้ผลิตเนื้อไก่อาจเผชิญกับต้นทุนการผลิตที่สูงขึ้น เนื่องจากราคาอาหารสัตว์ที่ทำจากถั่วเหลืองและข้าวโพดสูงขึ้น ซึ่งจะกดดันรายได้ แต่จะยังคงแข็งแกร่ง

1) ผลผลิตต่อปีคาดว่าจะเพิ่มขึ้น 1.0–3.0% เป็น 30–32 ล้านตันข้าวเปลือกหรือ 20–21 ล้านตันของข้าวสาร โดยได้รับผลกดีจากสภาพอากาศที่เอื้ออำนวยมากขึ้น ซึ่งจะช่วยเพิ่มผลผลิตโดยเฉพาะข้าวนาปี (ในปี 2564–2565 ปรากฏการร์ลานีญาจะมีผลดีต่อชาวนา) เกษตรกรมีแนวโน้มที่จะขยายพื้นที่เพาะปลูกและหรือเพิ่มปริมาณการปลูกเนื่องจาก (1) แม้ว่าราคาจะลดลง แต่ก็ยังคงสูงกว่าต้นทุนการผลิต และ (2) ได้รับแรงจูงใจจากมาตรการของรัฐบาลที่ขยายให้ครอบคลุมมากขึ้น ทั้งการประกันรายได้ การประกันพืชผล ความช่วยเหลือเกี่ยวกับตารางการเพาะปลูก และสินเชื่อซอฟต์โลนเพื่อชะลอการเก็บเกี่ยวรอบใหม่

2) ผู้เล่นจะต้องเผชิญกับความท้าทายต่อไป รวมถึงการแข่งขันด้านราคาในประเทศและต่างประเทศ และข้าวไทยที่มีต้นทุนสูง แม้ผลกระทบจะแตกต่างกันไปในแต่ละกลุ่มในอุตสาหกรรม

ผู้ส่งออก การส่งออกจะกลับมาขยายตัว เนื่องจากความสามารถในการแข่งขันดีขึ้นจากราคาในประเทศที่ลดลง และได้มีการขยายสต็อกข้าวออกไปแต่ผู้ส่งออกจะต้องแบกรับต้นทุนการซื้อในปี 2562-2563 ที่ข้าวไทยมีราคาแพงขึ้น

โรงสี ธุรกิจต้องเผชิญกับความเสี่ยงที่สูงขึ้น เนื่องจากจะต้องเผชิญกับสภาพอากาศที่ไม่แน่นอนและอุปทานส่วนเกินจำนวนมาก ธุรกิจขนาดใหญ่หรือครบวงจรที่สามารถควบคุมต้นทุนได้จะได้เปรียบ ในขณะที่ SMEs อาจประสบปัญหาด้านสภาพคล่องหรือการจัดหาข้าวเปลือก

ไซโล รายได้จะยังคงตกต่ำ เนื่องจากยังกำลังการผลิตส่วนเกินอีกมาก ผู้ประกอบการจะต้องลดราคาและหาตลาดใหม่

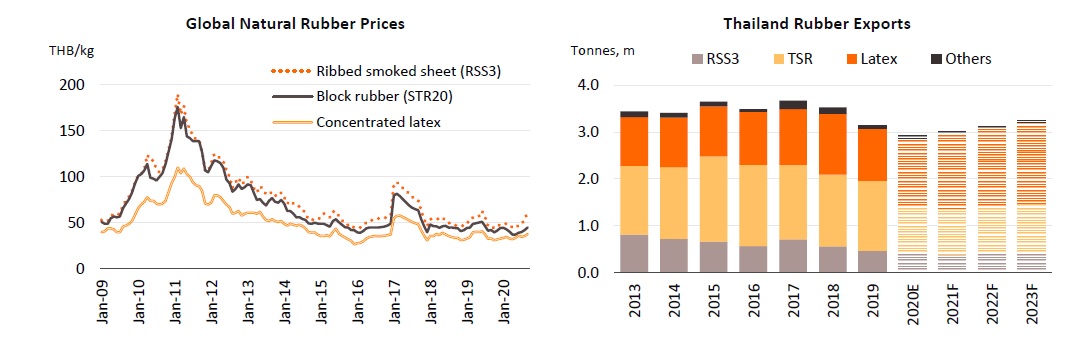

1) ผลผลิตจะเพิ่มขึ้น 3.0–4.0% ต่อปี ผลกำไรจะเพิ่มขึ้น 3.0–4.0% ต่อปีนำโดย (1) การขยายตัวในพื้นที่ปลูกก่อนหน้านี้ (2) สภาพอากาศที่ดีขึ้น (3) การระบาดอย่างรุนแรงของโรคใบร่วงในประเทศผู้ผลิตอื่นๆ จะส่งผลดีต่อผู้ผลิตยางพาราของไทยและทำให้ราคาสูงขึ้น และ (4) มาตรการจูงให้เกษตรกรขยายพื้นที่เพาะปลูก เช่น โครงการประกันรายได้

2) อุปสงค์ในประเทศจะเพิ่มขึ้น 4.0–5.0% ต่อปี จากการฟื้นตัวของเศรษฐกิจ ความคืบหน้าในโครงการโครงสร้างพื้นฐานของรัฐบาลการเติบโตของอุตสาหกรรมต่อเนื่อง และการสนับสนุนอุตสาหกรรมของรัฐบาล การส่งออกจะกลับมาเติบโตเช่นกันโดยเพิ่มขึ้น 3.0–4.0% ต่อปีเพราะได้รับแรงหนุนจากอุปสงค์ที่แข็งแกร่งขึ้นจากอุตสาหกรรมต่อเนื่อง นำโดยผู้ผลิตยางล้อและถุงมือผ่าตัด ประเทศไทยจะยังได้รับ ประโยชน์จากผลผลิตที่น้อยลงในประเทศผู้ผลิตยางอื่นๆ ในอินโดนีเซียและมาเลเซีย ที่มีการระบาดของโรคและการขาดแคลนแรงงาน ส่วนในเวียดนามจะเกิดพายุรุนแรง ตามแนวโน้มจะแตกต่างกันไปตามกลุ่มผลิตภัณฑ์

ยางแผ่น RSS และ TSR การส่งออกจะเพิ่มขึ้นเพียง 1.0–3.0% และ 1.0–2.0% ตามลำดับ เนื่องจากการแข่งขันจากผู้ผลิตดั้งเดิม (อินโดนีเซียมาเลเซียและเวียดนาม) และจากรายใหม่เข้าสู่ตลาด (กัมพูชา, สปป.ลาว และเมียนมา)

น้ำยาง การส่งออกจะขยายตัว 5.0–7.0% ต่อปี จากความต้องการที่เพิ่มขึ้นจากผู้ผลิตถุงมือยาง และผลิตภัณฑ์ทางการแพทย์อื่นๆ ที่ทำจากน้ำยางข้น โดยเฉพาะในมาเลเซียซึ่งเป็นตลาดที่สำคัญที่สุด

ปาล์มน้ำมัน: ได้แรงหนุนจากรัฐบาลส่งเสริมการบริโภคและรักษาเสถียรภาพของราคา

1) ผลผลิตทะลายปาล์มสดจะเพิ่มขึ้น 3.0–4.0% ต่อปี จาก (1) การขยายพื้นที่เพาะปลูก (2) ต้นไม้เข้าสู่ช่วงการให้ผลผลิตมากที่สุด (3) สภาพอากาศที่ดีขึ้นและ (4) โครงการประกันรายได้ของรัฐบาลและมาตรการจูงใจอื่นๆ ส่วนความต้องการนำมันปาล์มดิบในประเทศจะเพิ่มขึ้น 2.0–3.0% ต่อปี จากการส่งเสริมของรัฐบาลให้มีการบริโภคมากขึ้น (ไบโอดีเซล น้ำมันปาล์มบริสุทธิ์และปัจจัยการผลิตสำหรับอุตสาหกรรมต่อเนื่อง) และนโยบายในการรักษาเสถียรภาพของราคา อย่างไรก็ตาม ผู้เล่นแต่ละกลุ่มจะเผชิญกับเงื่อนไขเฉพาะด้าน

เกษตรกรผู้ปลูกปาล์มน้ำมันต้องบริหารความผันผวนของราคา แม้อัตรากำไรจะสูงขึ้นจากการที่พยายามรักษาราคาให้สูงกว่าต้นทุนการผลิตที่ 3.01 บาทต่อกิโลกรัม โดยราคาจะเคลื่อนไหวที่ระดับ 3.5–5.5 บาทต่อกิโลกรัม

ผู้ผลิตน้ำมันปาล์มดิบจะมีรายได้ที่ลดลง โดยเฉพาะโรงงานอิสระที่ไม่ได้อยู่ในห่วงโซ่อุปทานใหญ่ที่ครอบคลุมในวงกว้าง ความต้องการน้ำมันปาล์มดิบจะเพิ่มขึ้น แต่ขึ้นอยู่กับการแทรกแซงของรัฐบาลในระยะสั้น (เช่น ใช้ในการผลิตไฟฟ้า มาตรการส่งเสริมการส่งออกน้ำมันปาล์มและนโยบายการค้าระหว่างประเทศ) เพื่อปรับอุปสงค์ให้สอดคล้องกับอุปทานในตลาดในอนาคต

ข่าวหรือบทความที่เกี่ยวข้อง