บริษัทหลักทรัพย์เกียรตินาคินภัทร จับมือกูรูการลงทุน ‘Howard Marks’ มองการเปลี่ยนผ่านการลงทุนทั่วโลกเผชิญสภาวะเงินเฟ้อระดับสูง และอัตราดอกเบี้ยสูง แนะไทยเผชิญการเปลี่ยนผ่านภายในและภายนอก เร่งรับมือบริหารอัตราส่วนหนี้สาธารณะต่อจีดีพี ทวงคืนตลาดส่งออก

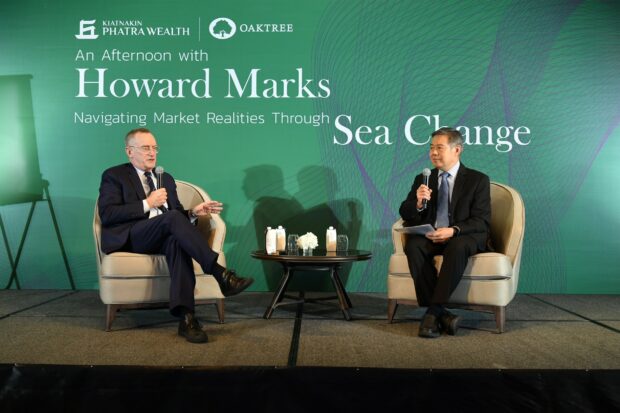

บริษัทหลักทรัพย์ เกียรตินาคินภัทร จำกัด (มหาชน) จัดงานสัมมนา An Afternoon with Howard Marks: Navigating Market Realities Through Sea Change ฉายภาพการลงทุนท่ามกลางการเปลี่ยนผ่านครั้งใหญ่ (Sea Change) ผ่านมุมมองกูรูการลงทุนระดับโลกอย่าง Howard Marks และ ดร.ศุภวุฒิ สายเชื้อ นักเศรษฐศาสตร์ชั้นแนวหน้าของประเทศ โดยงานสัมมนานี้จัดขึ้นสำหรับกลุ่มลูกค้า Wealth Management แบบเอกซ์คลูซีฟ เพื่อยกระดับการลงทุนและการบริหารความมั่งคั่งไปสู่โอกาสระดับโลก เมื่อวันอาทิตย์ที่ 5 พฤศจิกายน 2566 ที่ผ่านมา

ดร.ศุภวุฒิ สายเชื้อ ที่ปรึกษากลุ่มธุรกิจการเงินเกียรตินาคินภัทร กล่าวว่า การเปลี่ยนผ่านในระดับโลกแต่ละครั้งประเทศไทยจะได้รับผลกระทบไม่ต่างจากประเทศอื่นๆ นอกจากต้องเผชิญกับการเปลี่ยนผ่านของโลกแล้วประเทศไทยก็มีความท้าทายในการเปลี่ยนผ่านภายในประเทศเช่นเดียวกัน

โดยหากดูภาพรวมของเศรษฐกิจโลก ธนาคารแห่งประเทศไทย (ธปท.) ปรับขึ้นดอกเบี้ยและมีการขึ้นมาต่อเนื่อง หากดูประเทศไทยซึ่งอยู่ในสถานะที่ไม่แข็งแรง โดยชี้ให้เห็นถึงช่วงที่ผ่านมา ปี 1986-1995 เป็นช่วงพิเศษ ที่ไทยมีจีดีพีโต 8-9% เนื่องจากมีการการลงทุนจำนวนมากแต่การลงทุนดังกล่าวเกิดจากการกู้มาลงทุนทำให้ขาดดุลบัญชีเดินสะพัด 4.6 % โดยเฉลี่ย อย่างไรก็ตามการกู้เงินมาลงทุนดังกล่าว ไทยอาจจะใช้ประโยชน์ได้ไม่พอ จึงเกิดวิกฤติ

แต่ในช่วงหลังที่ประเทศไทยออกจากวิกฤติได้ในปี 2000-2010 โดยไทยสามารถทำให้จีดีพีโตได้ครึ่งหนึ่งกับในช่วงที่ผ่านมา แต่ครั้งนี้การเติบโตของเศรษฐกิจมาจากการทำบัญชีเกินดุลสะพัด ซึ่งมีความสำคัญมากเพราะเวลาเกินดุลบัญชีเดินสะพัด หมายถึงเราขายสินค้าบริการมากกว่าการนำเข้าสินค้าและบริการ เพราะว่ากำลังซื้อในประเทศไม่ดี ทำให้เราไปขายในต่างประเทศจำนวนมาก

อย่างไรก็ตามดร.ศุภวุฒิ มองว่า ประเด็นที่น่าสนใจคือประเทศไทยกำลังเผชิญการเปลี่ยนผ่านของตัวเองเนื่องจากในช่วงปี 2020-2023 จีดีพีของประเทศเราโตช้าลงไปอีก เฉลี่ยโตแค่ 0.3 % หรือไม่โตเลย และไทยยังไม่สามารถทำให้เกินดุลบัญชีเดินสะพัด ซึ่งมีความสำคัญเพราะว่าถ้าเดินดุลบัญชีสะพัดจะเหมือนตัวกันชน ให้เศรษฐกิจของไทยไม่ต้องขึ้นดอกเบี้ยสูงเหมือนประเทศอื่น

ดร.ศุภวุฒิเชื่อว่า หากเศรษฐกิจไทยยังขาดดุลบัญชีเดินสะพัดแบบต่อเนื่องและไม่สามารถทำให้เกินดุลบัญชีสะพัดในระยะยาว ดอกเบี้ยจะปรับตัวสูงขึ้นใกล้เคียงกับอัตราดอกเบี้ยของสหรัฐ เช่น ปัจจุบันดอกเบี้ยของไทยยังต่ำกว่าสหรัฐอเมริกา แต่ในระยะยาวถ้าไทยไม่สามารถทำให้เกินดุลบัญชีเดินสะพัด ดอกเบี้ยของเราจะขยับเข้าใกล้สหรัฐอเมริกามากขึ้นไปเรื่อยๆ

ดร.ศุภวุฒิยังเห็นว่าในช่วงเวลาที่ดอกเบี้ยต่ำทั่วโลกแม้ว่าประเทศไทยจะมีปัญหาภายในมาก แต่หุ้นไทยยังดี และมองว่ายุคดอกเบี้ยต่ำดังกล่าวไม่น่าจะเกิดขึ้นอีกแล้วในอนาคต เพราะดอกเบี้ยทั้งระยะสั้นและระยะยาวจะสูงและต่อเนื่องไปอีก

อย่างไรก็ตามเห็นว่าประเทศไทยมีประเด็นที่ต้องปรับปรุงอีกมาก โดยเราต้องปรับบัญชีดุลสะพัดให้เกินดุลเพื่อเป็นกันชนทางเศรษฐกิจ แม้ว่าการปรับขึ้นดอกเบี้ยจะนานแค่ไหนไทยจะไม่กระทบ

ทั้งนี้ ดร.ศุภวุฒิ ยังบอกอีกว่านอกเหนือจากประเด็นการเปลี่ยนผ่านระดับโลก ประเทศไทยยังมีความท้าทายเฉพาะตัว อันเนื่องมาจากอัตราการเจริญเติบโตของเศรษฐกิจที่ลดลง การพึ่งพาอุปสงค์จากภายนอกที่มากขึ้น และความสามารถในการแข่งขันลดลง

ดังนั้น การรับมือกับปัจจัยภายนอกอย่างประเด็นภูมิรัฐศาสตร์โลก การทวงคืนตลาดการส่งออก การฟื้นคืนจำนวนนักท่องเที่ยว ตลอดจนการบริหารอัตราส่วนหนี้สาธารณะต่อจีดีพี และการปฏิรูปเชิงโครงสร้างในด้านการศึกษา พลังงาน สิ่งแวดล้อม การเกษตร การเมือง หรือโครงสร้างประชากร จึงเป็นสิ่งที่ประเทศไทยต้องพิจารณาเพื่อเตรียมรับกับการเปลี่ยนผ่านครั้งใหญ่ที่กำลังเกิดขึ้น

ด้านนาย Howard Marks ผู้ก่อตั้งร่วมและประธานร่วม บริษัท โอ๊คทรี แคปิตอล แมเนจเมนท์ บริษัทจัดการสินทรัพย์ผู้นำด้านการลงทุนทางเลือก (Alternative Investment) ของโลกกล่าวว่าปัจจุบันตลาดทุนอาจกำลังประสบกับ “การเปลี่ยนผ่านครั้งใหญ่” (Sea Change) ครั้งที่ 3 การเปลี่ยนผ่านครั้งแรกเกิดขึ้นในช่วงปี 1970-1980 ที่นักลงทุนได้เปิดรับแนวคิดว่าสามารถลงทุนในคุณภาพสินทรัพย์ระดับใดก็ได้ภายใต้ผลตอบแทนที่คุ้มค่าเมื่อเทียบกับความเสี่ยง

ส่วนการเปลี่ยนผ่านครั้งที่ 2 เกิดขึ้นในช่วงปี 1980-1990 หลังจากอัตราเงินเฟ้อพุ่งขึ้นสูง และธนาคารกลางสหรัฐต้องปรับขึ้นอัตราดอกเบี้ยไปจนถึงร้อยละ 20 เพื่อควบคุมเงินเฟ้อ ก่อนจะปรับลดก่อให้เกิดยุคของอัตราดอกเบี้ยต่ำต่อเนื่อง และทำให้ตลาดหุ้นปรับตัวขึ้นอย่างก้าวกระโดดมากว่า 40 ปี

สำหรับในปัจจุบัน สภาวะเงินเฟ้อระดับสูง และอัตราดอกเบี้ยสูงอาจนับเป็นการเปลี่ยนผ่านสำคัญครั้งใหญ่ครั้งที่ 3 ที่นักลงทุนจำต้องปรับแนวคิดต่างไปจากเดิม อัตราส่วนระหว่างผลตอบแทนและความเสี่ยงที่เปลี่ยนไปสำหรับสินทรัพย์ทุกประเภท ทำให้กลยุทธ์การลงทุนในตราสารหนี้ (Debt Investing) มีความน่าสนใจ และบ่งบอกว่ากลยุทธ์การลงทุนที่สามารถใช้ได้ดีในช่วง 15 ปีที่ผ่านมา อาจจะไม่ใช่กลยุทธ์ที่เหมาะสมสำหรับการลงทุนในอนาคตอีกต่อไป

ข่าวหรือบทความที่เกี่ยวข้อง