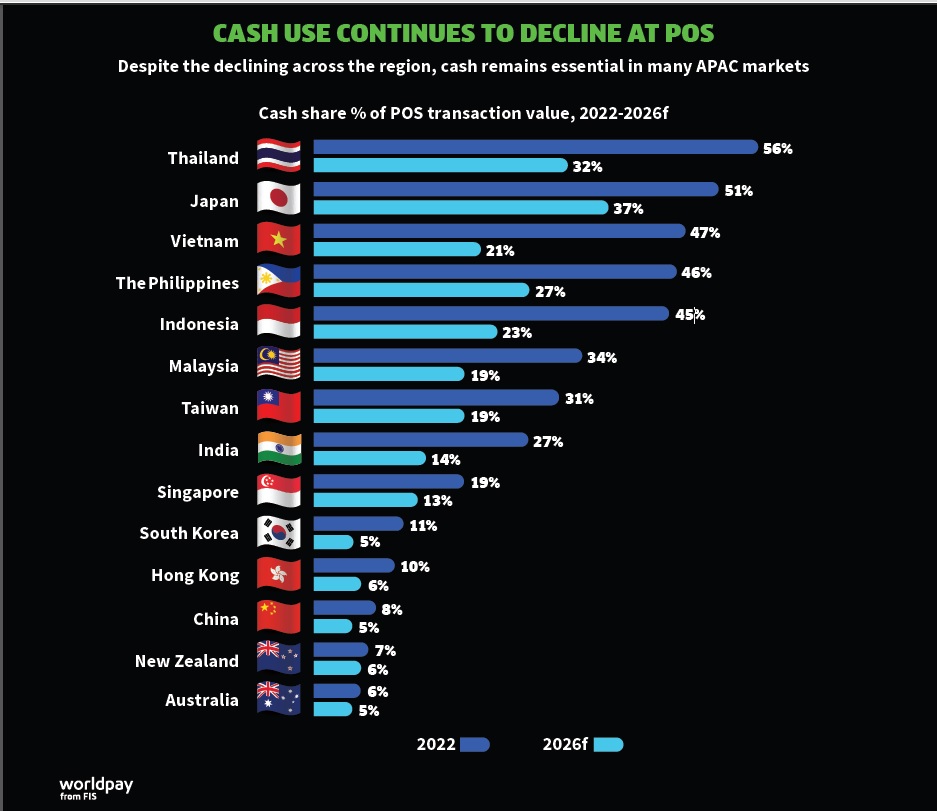

ที่มาภาพ:FIS Global Payments Report 2023

รายงาน Global Payments Report 2023 ที่จัดทำโดยบริษัท FIS ในสหรัฐฯ ระบุว่า การใช้เงินสดในเอเชียแปซิฟิกคาดว่าจะลดลงครึ่งหนึ่งระหว่างปี 2564 ถึง 2569 จาก 16% เป็น 8% ของมูลค่าธุรกรรม ณ จุดขาย หรือ POS(Point of Sale) ซึ่งเร่งตัวขึ้นจากการขยายตัวของการชำระเงินผ่านมือถือและการใช้คิวอาร์โค้ด

ผู้บริโภคจากประเทศที่พัฒนาแล้ว ทั้งเกาหลีใต้ ฮ่องกง จีน นิวซีแลนด์ และออสเตรเลีย จะมีการใช้เงินสดลดลงต่ำกว่า 10% ของมูลค่าธุรกรรม POS ภายในปี 2569

รายงาน Global Payments Report 2023 นี้เป็นฉบับที่ 8 ที่ FIS สำรวจรูปแบบ วิธีการการชำระเงิน และพฤติกรรมของผู้บริโภค ทั้งการทำธุรกรรมออนไลน์หรือ e-commerce และธุรกรรม ณ จุดขาย หรือ POS ในระดับโลก ระดับภูมิภาคและระดับประเทศ ครอบคลุม 5 ภูมิภาคและ 40 ประเทศ

แม้คาดการณ์วา การใช้เงินสดจะลดลงในทุกตลาดที่ FIS ครอบคลุม แต่ก็มีความแตกต่างอย่างมากในการใช้เงินสดในแต่ละประเทศ ตั้งแต่ประเทศไทยที่มีระดับสูงสุดในภูมิภาคที่ 56% ของมูลค่าธุรกรรม POS ในปี 2565 ไปจนถึงระดับต่ำสุดของภูมิภาคที่ 6% ในออสเตรเลีย

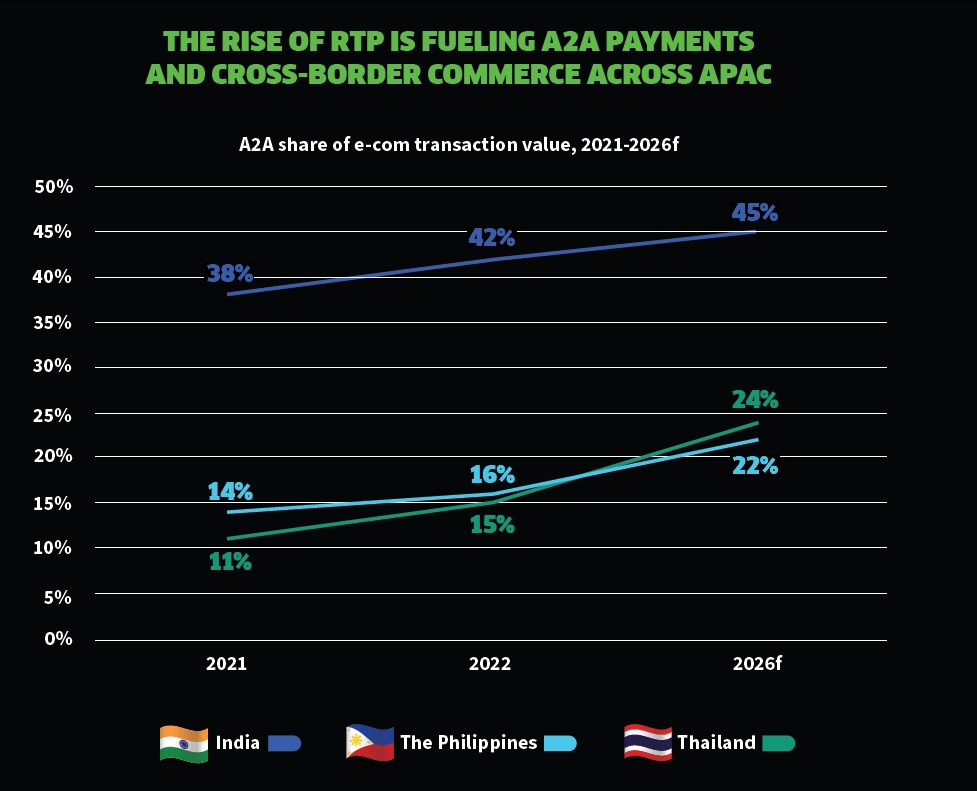

ที่มาภาพ:FIS Global Payments Report 2023

ในระดับโลกแม้เงินสดไม่ใช่ king อีกต่อไป แต่เงินสดยังคงเป็นสิ่งจำเป็น การใช้เงินสดยังคงลดลงต่อเนื่องโดยคาดการณ์ว่าอัตราการเติบโตเฉลี่ยต่อปี CAGR (Compound Annual Growth Rate)จนถึงปี 2569 จะลดลงในอัตรา -6% เนื่องจากผู้บริโภคต้องการความสะดวกสบาย และปลอดภัยในการชำระเงินแบบดิจิทัล แต่ “สังคมไร้เงินสด” ก็จะไม่เห็นในทันที

เงินสดยังคงมีบทบาทสำคัญในเศรษฐกิจส่วนใหญ่ โดยคิดเป็นมูลค่ากว่า 7.6 ล้านล้านดอลลาร์ในการใช้จ่ายของผู้บริโภคทั่วโลกในปี 2565

ด้านการชำระเงินแบบเรียลไทม์(real-time payments:RTP)เอเชียแปซิฟิกเป็นผู้นำระดับโลก ไม่ใช่แค่การขยายของแบบแผนของ RTP เท่านั้น แต่ยังรวมถึงความร่วมมือของบรรดาธนาคารกลางที่พัฒนาระบบขึ้นด้วย

การชำะเงินแบบเรียลไทม์ของภูมิภาคมีการเชื่อมโยงระหว่างกัน(interlinked) มากขึ้น ดังเห็นได้จากการระบบ United Payments Interface (UPI) ของอินเดียเชื่อมกับ PayNow ของสิงคโปร์, DuitNow ของมาเลเซียเชื่อมต่อกับ PayNow ของสิงคโปร์, สิงคโปร์ PayNow เชื่อมต่อกับ PromptPay ของไทย นอกจากนี้ อินโดนีเซีย มาเลเซีย และไทยก็มีการเชื่อมต่อระบบการชำระเงินผ่าน QR code อีกด้วย

การชำะเงินแบบเรียลไทม์ ยังส่งผลให้การชำระงินแบบบัญชีต่อบัญชี Account-to-account(A2A) เพิ่มขึ้นอีกด้วย

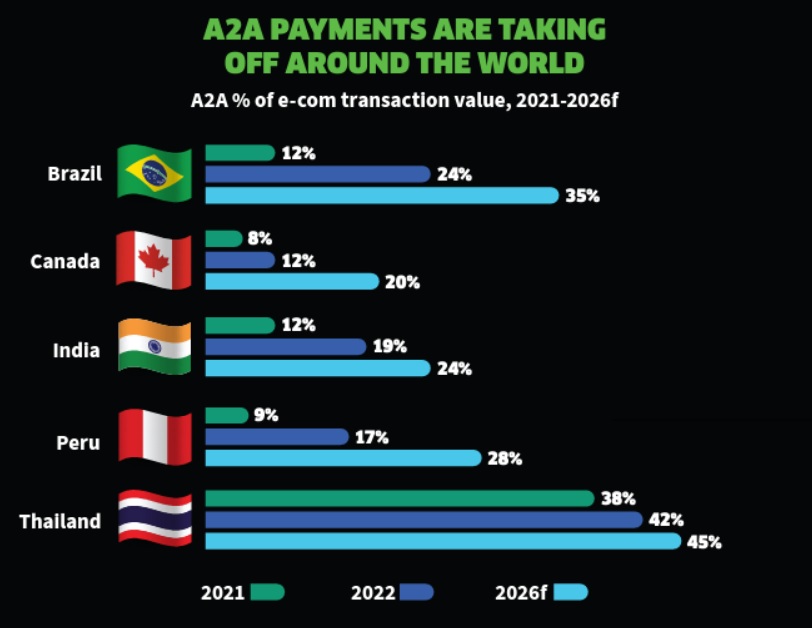

ในระดับโลกการชำระเงินแบบบัญชีต่อบัญชี (A2A) กำลังเริ่มขึ้น ซึ่งขับเคลื่อนโดยระบบการชำระเงินแบบเรียลไทม์ (RTP) รูปแบบ RTP ช่วยให้สามารถชำระเงินแบบ A2A จากบุคคลถึงธุรกิจ (P2B) ได้มากขึ้น A2A กำลังดิสรัปห่วงโซ่มูลค่าการชำระเงิน ด้วยต้นทุนการรับชำระเงินที่ต่ำกว่าเมื่อเทียบกับบัตร มูลค่าธุรกรรม A2A ทั่วโลกทะลุ 525 พันล้านดอลลาร์ในปี 2565 และคาดว่าอัตราการเติบโตเฉลี่ยต่อปี CAGR จนถึงปี 2569 อยู่ที่ 13%

ที่มาภาพ:FIS Global Payments Report 2023

การชำระเงิน A2A กำลังเฟื่องฟูทั้งจากภาครัฐ เอกชน และแบบผสมที่หลากหลาย

ในบราซิล Pix เป็นระบบการชำระเงินแบบเรียลไทม์ที่ขับเคลื่อ่นจากธนาคารกลาง ซึ่งประสบความสำเร็จอย่างมากและรวดเร็ว โดยเปิดตัวในเดือนพฤศจิกายน 2563 ความนิยมใน Pix ทำให้ A2A มีมูลค่าธุรกรรมอีคอมเมิร์ซเพิ่มขึ้น สองเท่าในบราซิลในเวลาเพียงหนึ่งปีช่วงปี 2564 ถึง 2565

ในแคนาดา Interac Online เป็นบริการชำระเงินอีคอมเมิร์ซจาก Interac ซึ่งเป็นความร่วมมือของเอกชนระหว่างธนาคารรายใหญ่ของแคนาดา Interac ยังร่วมมือกับ Payments Canada ในฐานะผู้ให้บริการโซลูชันการแลกเปลี่ยนสำหรับ Real-Time Rail ระบบการชำระเงินแบบ RTP ที่กำลังจะเปิดตัวของแคนาดา

ในอินเดีย Unified Payments Interface (UPI) เปิดตัวในปี 2559 โดยบรรษัทการชำระเงินแห่งชาติของอินเดีย (National Payments Council of India) และธนาคารกลางอินเดีย (Reserve Bank of India) UPI ประสบความสำเร็จอย่างมากเป็นผลจากการทำงานข้ามระบบอย่างไร้รอยต่อ(interoperability)กับกระเป๋าเงินเชิงพาณิชย์ เช่น Google Pay, Paytm และ PhonePe

ในเปรู Yape และ PLIN เป็นระบบธนาคารเอกชนที่ขับเคลื่อนการชำระเงินแบบ A2A ให้เพิ่มขึ้น Yape ดำเนินการโดย BCP ธนาคารที่ใหญ่ที่สุดของเปรู ในขณะที่ PLIN เป็นบริการร่วมของ BBVA, Interbank และ Scotiabank

ในประเทศไทย ระบบพร้อมเพย์(PromptPay)เป็นความคิดริเริ่มสำคัญของรัฐบาลไทย ในการปรับเปลี่ยนโครงสร้างพื้นฐานทางการเงินของประเทศ ที่เอื้ออำนวยความสะดวกในการชำระเงินดิจิทัลแบบไร้รอยต่อทางออนไลน์และที่ POS ระบบพร้อมเพย์เป็นความร่วมมือระหว่างธนาคารรายใหญ่ของประเทศไทยและ Vocalink

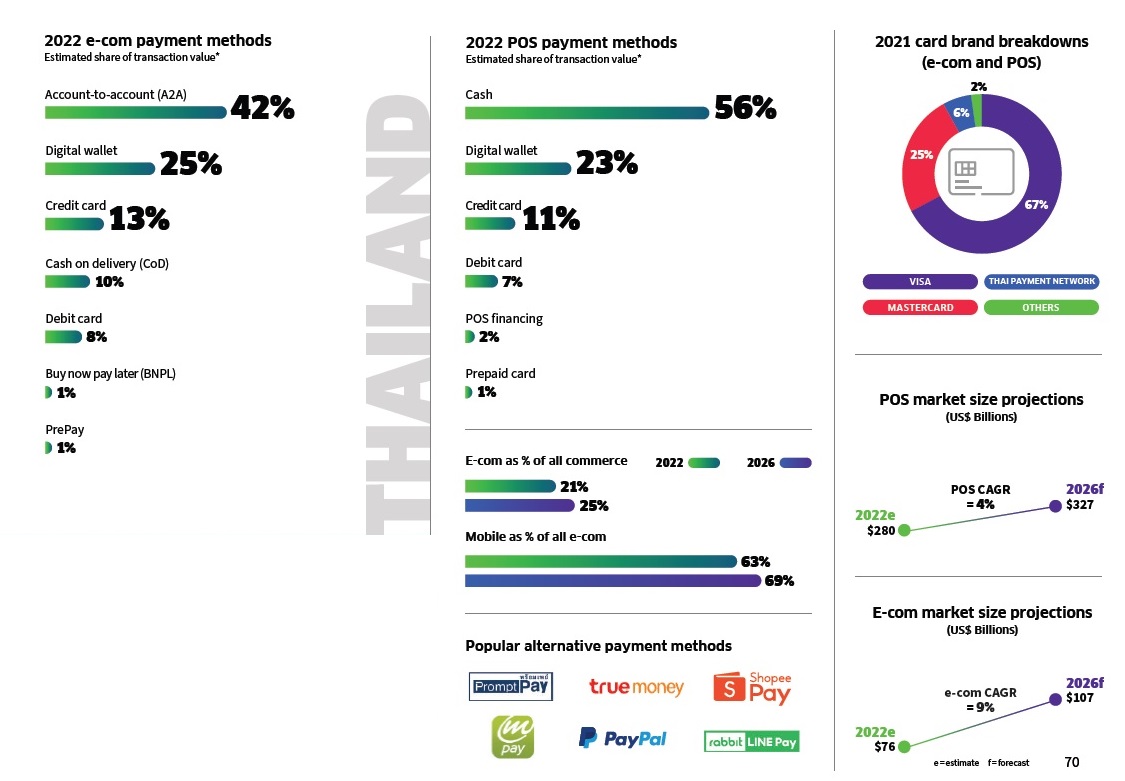

ที่มาภาพ:FIS Global Payments Report 2023

ประเทศไทยยังคงมีการใช้เงินสดในอัตราสูง แม้จะยังคงลดลงอย่างต่อเนื่อง เงินสดคิดเป็น 56% ของมูลค่าธุรกรรม POS ในปี 2565 ซึ่งสูงที่สุดในเอเชียแปซิฟิกเมื่อเทียบกับตลาดอื่นที่รายงานใน GPR 2023 และแม้จะยังคงเป็นวิธีการชำระเงินส่วนใหญ่ แต่เงินสดก็ลดลงจากที่มีส่วนแบ่ง 63% ของการชำระเงินทั้งหมดในปี 2564 ส่วนการชำระเงินด้วยบัตรไม่มีนัยสำคัญในหมู่ผู้บริโภคชาวไทย แม้บัตรจะยังคงครองตลาดที่สำคัญ ซึ่งเป็นตลาดเฉพาะกลุ่ม ในปี 2565 บัตรเครดิตคิดเป็น 13% ของ e-commerce และ 11% ของมูลค่าธุรกรรม POS ในขณะที่บัตรเดบิตคิดเป็น 8% ของ e-commerce และ 7% ของการใช้จ่าย POS

การชำระเงินแบบบัญชีต่อบัญชี (A2A) มีความสำคัญมากขึ้นในตลาดการชำระเงินของผู้บริโภคในประเทศไทย การชำระเงินแบบ A2A ดำเนินการผ่านระบบพร้อมเพย์เป็นหลัก ซึ่งเป็นระบบเรียลไทม์ที่อำนวยความสะดวกในการชำระเงินโดยตรงจากบัญชีธนาคารผ่านแอปพลิเคชันต่างๆ

พร้อมเพย์ขับเคลื่อนการชำระเงินแบบ A2A ให้กลายเป็นวิธีชำระเงินออนไลน์ชั้นนำของประเทศไทย โดยคิดเป็น 42% ของมูลค่าธุรกรรมทางอิเล็กทรอนิกส์ในปี 2565 เพิ่มขึ้นจาก 38% ในปี 2564

กระเป๋าเงินดิจิทัล(Digital wallets)ยังคงได้รับความนิยมอย่างต่อเนื่องทั้งทางออนไลน์และในร้านค้า ในปี 2565 กระเป๋าเงินคิดเป็น 25% ของ e-commerce และ 23% ของมูลค่าธุรกรรม POS โดย TrueMoney Wallet เป็นกระเป๋าเงินชั้นนำในประเทศไทย โดยผู้ตอบแบบสำรวจในประเทศไทยส่วนใหญ่ (56%) ในปี 2565 ระบุว่าเป็นกระเป๋าเงินที่พวกเขาชอบ กระเป๋าเงินที่สำคัญอื่น ๆ ในประเทศไทย ได้แก่ Rabbit LINE Pay, mPAY และ ShopeePay

ประเทศไทยมีเครือข่ายการชำระเงินแบบเรียลไทม์ที่ใหญ่และประสบความสำเร็จมากที่สุดในโลก

พร้อมเพย์ เปิดตัวในปี 2560 ในฐานะโครงการของ National ITMX และสมาคมธนาคารไทย พร้อมเพย์ เปิดให้โอนเงินแบบเรียลไทม์ระหว่างเจ้าของบัญชีโดยใช้ AnyID ซึ่งเป็นแพลตฟอร์มสามารถผูกบัญชีธนาคารกับหมายเลขอ้างอิง (proxy ID) หลายหมายเลข ทั้งหมายเลข,Biller ID, eWallet ID , โทรศัพท์มือถือ เลขประจำตัวประชาชน หรือ เลขประจำตัวผู้เสียภาษี พร้อมเพย์ยังให้บริการผ่านตู้เอทีเอ็ม สาขาธนาคาร คอลเซ็นเตอร์ กระเป๋าเงินดิจิทัล เว็บไซต์ธนาคารอินเทอร์เน็ต และแอปธนาคารบนมือถือ(mobile banking apps)

ในเดือนกันยายน 2565 เพียงเดือนเดียว ระบบพร้อมเพย์มีปริมาณธุรกรรม 1.4 พันล้านรายการ มูลค่ารวมกว่า 3.6 ล้านล้านบาท หรือประมาณ 1.16 หมื่นล้านดอลลาร์ พร้อมเพย์รองรับกรณีการใช้งานการชำระเงินและบริการซ้อนทับที่หลากหลายเช่น การชำระเงินอีคอมเมิร์ซ การขอชำระเงิน(request to pay) QR code มาตรฐานสำหรับการชำระเงินทางโทรศัพท์มือถือ ณ ร้านค้า การยืนยันผู้รับเงิน การชำระเงินขององค์กร และการขอคืนภาษีเงินได้

ที่มาภาพ:FIS Global Payments Report 2023

ในเดือนเมษายน 2564 ธนาคารกลางสิงคโปร์ (MAS) และธนาคารแห่งประเทศไทย (ธปท.) ประกาศว่าได้เชื่อมโยงพร้อมเพย์กับ PayNow ของสิงคโปร์สำเร็จแล้ว แม้จะเป็นระบบการชำระเงินแบบเรียลไทม์ระบบแรกที่สร้างความสามารถในการทำงานร่วมกันข้ามพรมแดน แต่ก็ไม่ใช่ระบบสุดท้ายอย่างแน่นอน ธปท. กำลังทำงานเพื่อส่งเสริมความสามารถในการทำงานข้ามระบบข้ามพรมแดนเพิ่มเติมระหว่างระบบพร้อมเพย์กับ DuitNow ของมาเลเซียและระบบการชำระเงินเรียลไทม์ UPI ของอินเดีย