ปิติคุณ นิลถนอม

ช่วงส่งท้ายปีเก่าต้อนรับปีใหม่ที่ผ่านมามีข่าวใหญ่กรณีอธิบดีกรมอุทยานแห่งชาติ สัตว์ป่าและพันธุ์พืช มีพฤติการณ์ที่อาจจะเข้าข่ายเรียกรับเงินจากข้าราชการภายในกรม เพื่อแลกกับการไม่ถูกย้ายไปปฏิบัติราชการประจำในพื้นที่ที่ห่างไกลครอบครัว จนต้องยอมขวนขวายหาเงินเพื่อมาจ่ายรักษาตำแหน่งไว้

ที่น่าตกใจคือ นอกเหนือจากการเรียกรับเงินเพื่อไม่ให้ถูกโยกย้ายแล้ว ยังมีกรณีเรียกเก็บเงินจากหน่วยงานในสังกัด เช่น อุทยานแห่งชาติ, เขตรักษาพันธุ์สัตว์ป่า โดยคิดตามอัตราส่วนจากเงินงบประมาณแผ่นดิน ในส่วนงบดำเนินงานและค่าใช้สอย ซึ่งเป็นเงินของประชาชนอีกด้วย!

พฤติการณ์ข้างต้น เข้าข่ายความผิดต่อตำแหน่งหน้าที่ราชการตามประมวลกฎหมายอาญา ฐานเป็นเจ้าพนักงาน เรียก รับ หรือยอมจะรับทรัพย์สิน หรือประโยชน์อื่นใดสำหรับตนเองหรือผู้อื่นโดยมิชอบ เพื่อกระทำการหรือไม่กระทำการอย่างใดในตำแหน่งไม่ว่าการนั้นจะชอบหรือมิชอบด้วยหน้าที่ และเป็นเจ้าพนักงาน ปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยมิชอบ เพื่อให้เกิดความเสียหายแก่ผู้หนึ่งผู้ใด หรือปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยทุจริต

เรื่องฉาวนี้ ในส่วนของคดีก็ต้องว่ากันไปตามหลักฐาน ทั้งกระบวนการทางวินัย แพ่ง และอาญา ซึ่งการดำเนินคดีอย่างรวดเร็วก็จะส่งผลให้เป็นการป้องปราม (deterrence) ที่สร้างแรงกระเพื่อมให้เจ้าหน้าที่รัฐในหน่วยงานอื่นๆ ที่อาจมีพฤติการณ์ในทำนองเดียวกัน ได้หนาวๆ ร้อนๆ ไม่มากก็น้อยด้วย

อย่างไรก็ตาม สิ่งที่ต้องพิจารณาควบคู่กันไปด้วยคือเราจะป้องกันไม่ให้เกิดเรื่องแบบนี้ขึ้นอีกได้อย่างไร

ในเรื่องนี้ ผู้ตรวจสอบภาครัฐที่ทำหน้าที่ในองค์กรตรวจเงินแผ่นดินทั่วโลก ต่างก็ให้ความสำคัญกับประเด็นการทุจริตในแวดวงทรัพยากรธรรมชาติและสิ่งแวดล้อม ดังจะเห็นได้จากการร่วมมือกันของคณะทำงานด้านการตรวจสอบสิ่งแวดล้อม แห่งองค์การสถาบันการตรวจสอบสูงสุดระหว่างประเทศ (INTOSAI Working Group on Environmental Auditing — WGEA) ที่ได้ศึกษาและจัดทำคู่มือการตรวจสอบประเด็นการทุจริตที่เกี่ยวกับสิ่งแวดล้อมและการจัดการทรัพยากรธรรมชาติ (Addressing Fraud and Corruption Issues when Auditing Environmental and Natural Resource Management: Guidance for Supreme Audit Institutions) เมื่อปี ค.ศ. 2013

ในคู่มือส่วนต้นได้อรรถาธิบายถึงความร้ายแรงของการทุจริตในแวดวงทรัพยากรธรรมชาติ และเห็นพ้องต้องกันว่า แม้ความเสี่ยงการทุจริตจะมีอยู่ในกิจการของรัฐทุกด้าน แต่ในด้านที่เกี่ยวกับทรัพยากรธรรมชาติและสิ่งแวดล้อมนั้น มีความเสี่ยงที่มีรูปแบบเฉพาะและมีความเปราะบางสูง เนื่องจากในแต่ละประเทศทั่วโลก กิจการด้านนี้ภาครัฐเป็นผู้ผูกขาดอำนาจในการจัดการทรัพยากรธรรมชาติ และมีเจ้าหน้าที่ของรัฐเป็นผู้บังคับใช้กฎหมายอีกด้วย

คู่มือการตรวจสอบประเด็นการทุจริตที่เกี่ยวกับสิ่งแวดล้อมและการจัดการทรัพยากรธรรมชาติ จัดทำขึ้นโดยความร่วมมือกันของคณะทำงานด้านการตรวจสอบด้านสิ่งแวดล้อมแห่งองค์การสถาบันการตรวจสอบสูงสุดระหว่างประเทศ (INTOSAI Working Group on Environmental Auditing — WGEA) ที่มา: https://www.environmental-auditing.org/

นอกจากนี้ การทุจริตและประพฤติมิชอบในแวดวงนี้นำไปสู่ความเสียหายในหลายมิติ เช่น เมื่องบประมาณถูกเบียดบังไป ย่อมทำให้ไม่สามารถจัดทำโครงการ หรือทำหน้าที่ให้บรรลุวัตถุประสงค์ตามแผนงานโครงการที่วางไว้อย่างที่ควรจะเป็น ซึ่งนั่นย่อมหมายความว่าภารกิจการรักษาป่า สัตว์ป่า หรือต้นน้ำ รวมถึงการป้องกันไฟป่าไม่สามารถทำได้อย่างมีประสิทธิภาพ ย่อมทำให้สูญเสียทั้งเงิน ผืนป่าที่มีค่า ความหลากหลายทางชีวภาพและส่งผลไปถึงภาวะโลกร้อน ก่อให้เกิดความแปรปรวนทางธรรมชาติอันมีผลโดยตรงต่ออากาศ ปริมาณอาหารที่ภาคเกษตรผลิตได้ก็ลดลงเพราะภัยแล้งหรืออุทกภัย คุณภาพชีวิตของประชาชนก็แย่ลงในที่สุด

แม้เอกสารฉบับนี้จะออกมานานพอสมควรแล้ว แต่ในสารัตถะที่เป็นหลักการยังคงมีความทันสมัยและใช้ได้อยู่เสมอ เพราะเป็นหลักการที่พัฒนามาจากทฤษฎีว่าด้วยการป้องกันและต่อสู้กับการทุจริต ที่สังเคราะห์มาจากเอกสารมาตรฐานต่างๆ ของสากลรวมถึงหลักการในอนุสัญญาสหประชาชาติว่าด้วยการต่อต้านการทุจริต ค.ศ. 2003

ในส่วนของการทุจริต “ภายในองค์กร” ที่มีหน้าที่และอำนาจบริหารจัดการทรัพยากรธรรมชาติและสิ่งแวดล้อนั้น เป็นหน้าที่ของหน่วยงานที่จะต้องวางระบบการควบคุมภายในที่ดีเพื่อลดความเสี่ยงการทุจริต

โดยคู่มือฉบับดังกล่าวได้จัดทำเป็นเช็คลิสต์เอาไว้ เพื่อให้ผู้ตรวจสอบได้เช็ค “สุขภาพ” ของหน่วยงานที่เข้าตรวจสอบว่ามีจุดอ่อนในการควบคุมภายใน อันจะก่อให้เกิดความเสี่ยงในการทุจริตในรูปแบบต่างๆ ซึ่งรวมถึงการส่งสวยหรือเรียกสินบนด้วยหรือไม่ ซึ่งหากพบว่าสุขภาพองค์กรมีความอ่อนแอ ก็จะให้ยาคือคำแนะนำในการอุดจุดอ่อนนั้น และหากพบกรณีทุจริต ก็จะส่งไม้ต่อให้หน่วยงานบังคับใช้กฎหมาย เพื่อดำเนินการทางแพ่ง วินัย และอาญาต่อไป

เช็คลิสต์ที่กล่าวถึงมีลักษณะเป็นชุดคำถาม ที่ผู้ตรวจสอบใช้เป็นเครื่องมือในการแสวงหาข้อมูลว่า หน่วยงานที่ถูกตรวจสอบมีความเสี่ยงที่จะเกิดการทุจริตมากน้อยแค่ไหน อาจกล่าวได้ว่าหน่วยงานที่ไม่มีสิ่งที่คำถามได้ถาม หรือมีแต่ไม่พอ ก็จะเป็นองค์กรที่มีสภาพเอื้อต่อการทุจริตนั่นเอง

คำถามมีจำนวน 14 ข้อ ดังนี้

1. หน่วยงานแห่งนั้นมีประมวลจริยธรรม หรือ code of conduct และปฏิบัติตามนั้นหรือไม่?

2. หัวหน้าหน่วยงานแสดงเจตจำนงชัดเจนและทำให้ดูเป็นตัวอย่างหรือไม่ (Tone at the Top)?

3. หน่วยงานนั้นวางโครงสร้างองค์กรไว้อย่างเป็นระบบและมีประสิทธิภาพหรือไม่?

4. หน่วยงานนั้นมีนโยบายและวางระบบการบริหารทรัพยากรบุคคลที่ดีหรือไม่?

5. หน่วยงานนั้นมีระบบจัดการข้อมูลที่ดีหรือไม่?

6. หน่วยงานนั้นมีระบบเปิดรับเรื่องร้องเรียน การแจ้งเบาะแสทุจริต และคุ้มครองผู้แจ้งเบาะแสอย่างเพียงพอหรือไม่?

7. หน่วยงานนั้นมีการวางระบบการตรวจหาและประเมินความเสี่ยงการทุจริตที่อาจเกิดขึ้นได้ รวมถึงมีวิธีการรับมือต่อความเสี่ยงนั้นอย่างเหมาะสมหรือไม่?

8. หน่วยงานมีการอนุมัติการเบิกจ่ายเงินที่เป็นระบบหรือไม่?

9. หน่วยงานนั้นมีการแบ่งแยกหน้าที่ความรับผิดชอบของเจ้าหน้าที่ เช่น ผู้อนุมัติเบิกจ่าย ผู้บันทึกบัญชี และกรรมการเก็บรักษาเงิน เป็นคนละคนกันหรือไม่ และหากมีเจ้าหน้าที่น้อยได้มีการหมุนเวียนตำแหน่งของเจ้าหน้าที่ภายในองค์กรอย่างเหมาะสม (หรือจูงใจ/ขอให้เจ้าหน้าที่ลาพักร้อนประจำปียาวๆ เพื่อให้เจ้าหน้าที่คนอื่นมาทำหน้าที่แทนอันเป็นการหมุนเวียนตำแหน่งแบบชั่วคราว) เพื่อลดความเสี่ยงที่จะแสวงหาประโยชน์อันมิชอบหรือไม่?

10. หน่วยงานมีระบบการควบคุมการเข้าถึงทรัพยากรของหน่วยงาน เช่น งบประมาณ บันทึก หรือข้อมูลต่างๆ คอมพิวเตอร์ อาคาร รวมถึงเครื่องมือเครื่องใช้ในสำนักงานหรือไม่?

11. หน่วยงานมีระบบการสอบทานและยืนยันความถูกต้องของการเบิกจ่ายเงินหรือไม่?

12. หน่วยงานมีการประเมินผลสัมฤทธิ์และประสิทธิภาพของการทำงานว่ามีประสิทธิภาพและประสิทธิผลเป็นประจำหรือไม่?

13. หน่วยงานมีการสอบทานการปฏิบัติตามกฎหมายและระเบียบที่เกี่ยวข้องเป็นประจำหรือไม่?

14. หน่วยงานมีการวางระบบการควบคุมภายในภายในหน่วยงานที่เพียงพอหรือไม่?

จากกรณีของกรมอุทยานแห่งชาติ สัตว์ป่าและพันธุ์พืช นั้น หากใช้เช็คลิสต์คำถามข้างต้น “สแกน” และหยิบยกข้อที่เป็นไฮไลท์สำคัญๆ สัก 3 ประเด็น คงหนีไม่พ้นประเด็นเหล่านี้

ดังนั้น หากจะอุดช่องว่างเหล่านี้เพื่อลดความเสี่ยงที่จะเกิดเหตุการณ์ทำนองนี้ขึ้นอีก การแสดงเจตจำนงที่ชัดเจนและทำตามนั้นอย่างเคร่งครัดโดยรักษาการอธิบดี หรืออธิบดีคนใหม่ การทบทวนหลักเกณฑ์การสั่งย้ายหรือให้ไปปฏิบัติราชการประจำใหม่ เพื่อให้การออกคำสั่งแต่ละครั้งสมเหตุสมผล มิใช่สั่งตามอำเภอใจ และการวางระบบการรับเรื่องร้องเรียนภายในหน่วยงานที่คุ้มครองผู้แจ้งเบาะแสการทุจริต รวมถึงการ “นำพา” ข้อร้องเรียนนั้นๆ สู่การจัดการที่เหมาะสม ก็น่าจะเป็นสิ่งที่ทำได้ไม่ยาก เพื่อกอบกู้ความเชื่อมั่นของประชาชนกลับมา

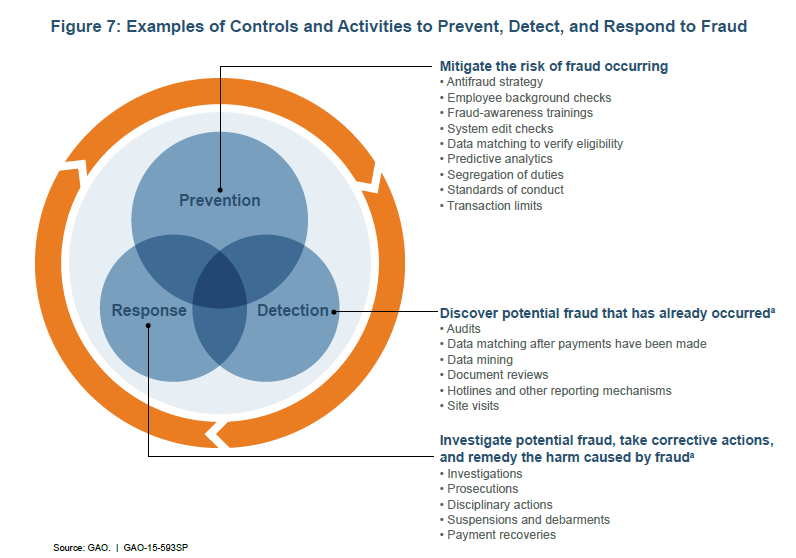

การวางระบบการควบคุมเพื่อลดความเสี่ยงและป้องกันไม่ให้เกิดการทุจริต (prevention) การมีระบบการรับเรื่องร้องเรียนและคุ้มครองผู้แจ้งเบาะแสเพื่อจะได้ทราบถึงพฤติการณ์ทุจริตในองค์กร (detection) และการตอบสนองโดยการจัดการกับผู้ที่เกี่ยวข้องทั้งทางวินัย แพ่ง และอาญา (response) เป็นตัวอย่างหนึ่งของกิจกรรมและการควบคุมเพื่อ “ป้องกัน-สืบหา-และรับมือ” กับการทุจริตในองค์กร ที่มา https://www.gao.gov/assets/680/671664.pdf

พฤติการณ์การเรียกรับ-ส่งส่วย ที่คิดเป็นสัดส่วนจากงบดำเนินงานและค่าใช้สอยที่แต่ละหน่วยงานภายใต้กรมอุทยานฯ เช่น อุทยานแห่งชาติ, เขตรักษาพันธุ์สัตว์, หน่วยป้องกันไฟป่า ย่อมส่งผลกระทบโดยตรงต่อการทำหน้าที่ให้สำเร็จตามวัตถุประสงค์ที่ได้วางแผนงานและโครงการเอาไว้ ทั้งการรักษาฟื้นฟูป่าไม้ พันธุ์สัตว์หรือป้องกันไฟป่า ประชาชนอย่างเราๆ ที่เสียภาษีย่อมยอมไม่ได้!

การลงโทษขั้นสูง โดยใช้เวลาที่ไม่เนิ่นช้า น่าจะทำให้เจ้าหน้าที่รัฐในบ้านนี้เมืองนี้หนาวๆ ร้อนๆ และมีต้นทุนในการทำผิดที่สูงขึ้น ในขณะเดียวกัน การอุดช่องว่างของระบบควบคุมภายในเพื่อลดความเสี่ยงที่จะเกิดการทุจริตและประพฤติมิชอบในหน่วยงานอย่างเร่งด่วน เป็นสิ่งที่ต้องทำควบคู่กันไป ประชาชนอย่างเราๆ จะได้อุ่นใจได้บ้างว่าเสียภาษีไปเพื่ออะไร

เอกสารประกอบการเขียน

https://www.environmental-auditing.org/media/2945/2013_wgea_fraudcorruption_view.pdf

https://www.gao.gov/assets/680/671664.pdf

https://workpointtoday.com/polcase-for-money/

https://www.pptvhd36.com/video/news/138999