มูลนิธิสถาบันอนาคตไทยศึกษาเปิดผลศึกษา โครงการตลาดทุนของทุกคน พบคนไทยร้อยละ 75 ไม่เคยเข้ามาลงทุนในตลาดทุนไทย และไม่มีเงิน-ขาดความรู้พื้นฐานทางการเงิน ส่งผลให้เข้าไม่ถึงตลาดทุน และประสิทธิภาพของตลาดทุนยังตามไม่ทันนวัตกรรมเทคโนโลยีดิจิทัลทางการเงินยุคใหม่ ชี้บทบาทตลาดทุนต้องส่งเสริมและเป็นกลไกในการสร้างความยั่งยืน

ดร. ณภัทร จาตุศรีพิทักษ์ กรรมการผู้จัดการ ThailandFuture

ตลาดทุนไทย ได้เดินทางมาถึงจุดเปลี่ยนสำคัญจากการเผชิญกับนวัตกรรมทางการเงินที่มีการพัฒนาและเติบโตอย่างรวดเร็ว ไม่ว่าจะเป็นสกุลเงินดิจิทัล คริปโตเคอร์เรนซี (Cryptocurrency), การเงินแบบไม่รวมศูนย์ (Decentralized Finance หรือ DeFi), Non-fungible token, และสินทรัพย์เสมือนในโลก Metaverse เกิดเป็นโลกการเงินยุคใหม่ที่มีผลิตภัณฑ์และรูปแบบการลงทุนที่ต่างไปจากเดิม

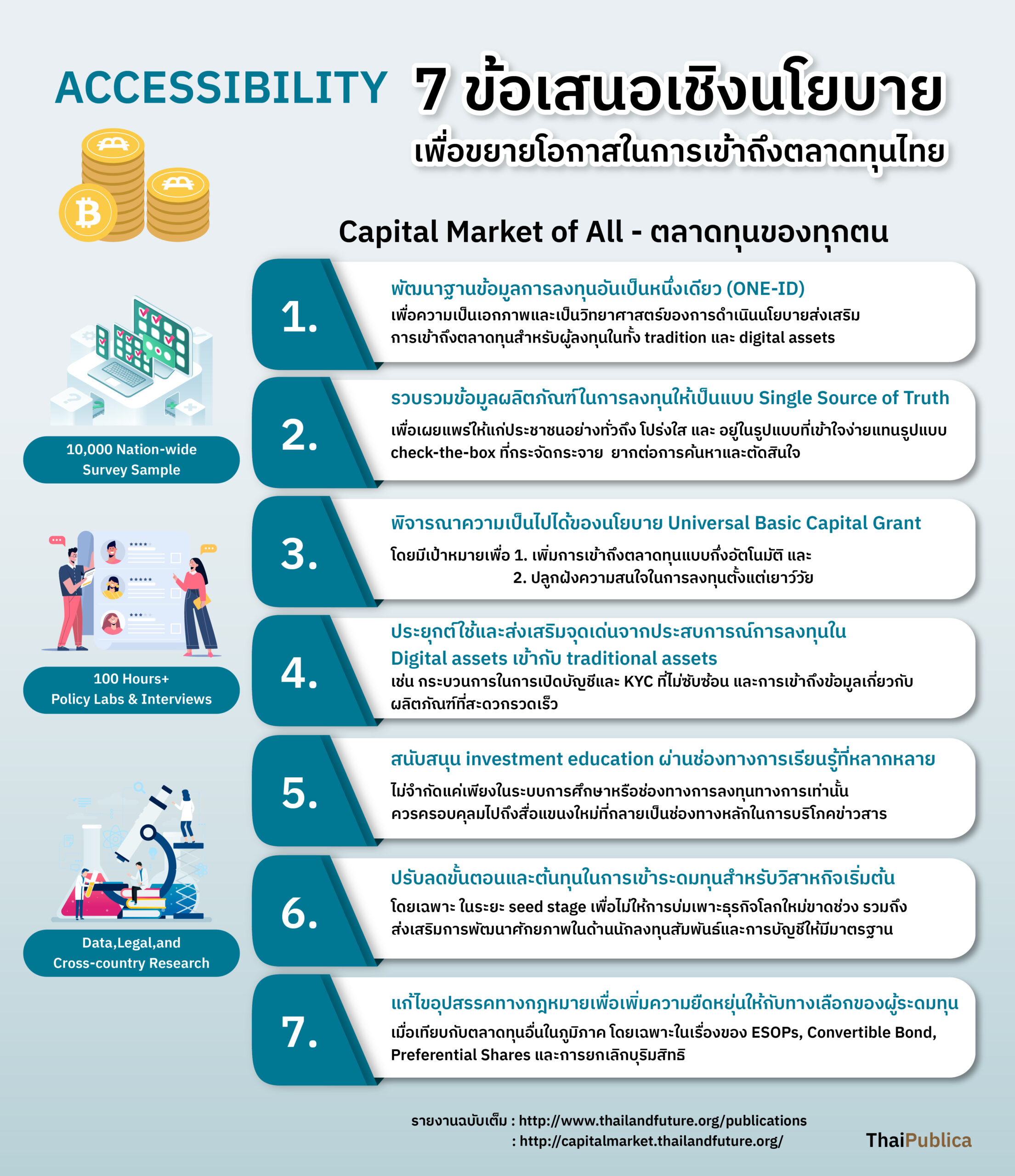

แนวโน้มโลกของตลาดทุนในอนาคตที่กำลังจะมาถึง ตลาดทุนไทยจะรับมืออย่างไร เพื่อไม่ให้ตลาดทุนล้าหลังและเพิ่มความเหลื่อมล้ำในการเข้าถึงแหล่งเงินทุน มูลนิธิสถาบันอนาคตไทยศึกษา (Thailand Future Foundation) ได้ศึกษาวิจัย โครงการตลาดทุนของทุกคน (Capital Market OF All) และจัดทำเป็นสมุดปกขาว (White Paper) เสนอต่อกองทุนส่งเสริมการพัฒนาตลาดทุน (Capital Market Development Fund — CMDF) เพื่อนำมาพัฒนาตลาดทุนให้สามารถรับมือกับการเปลี่ยนแปลงและความท้าทายในอนาคตได้

ดร.ณภัทร จาตุศรีพิทักษ์ กรรมการผู้จัดการ มูลนิธิสถาบันอนาคตไทยศึกษา (Thailand Future) บอกถึงวัตถุประสงค์ของการศึกษาว่าเพื่อพัฒนาตลาดทุนไทยให้เดินไปข้างหน้าในภาพกว้างได้อย่างไร อะไรที่เป็นปัญหา/ช่องว่างในปัจจุบัน รวมถึงคู่แข่งในอนาคตคืออะไร

โดยศึกษาใน 3 เรื่องและอีก 2 นโยบาย ประกอบด้วย 1. การเข้าถึงตลาดทุน 2. ด้านประสิทธิภาพการแข่งขัน และ 3. กิจการส่งเสริมการพัฒนาที่ยั่งยืน ซึ่งหมายถึง การทำอย่างไรให้ตลาดทุนเป็นกลไกในการส่งเสริมความยั่งยืน ไม่ใช่กลไกที่ทำลายหรือขัดขวางธุรกิจ

ส่วน 2 นโยบายหลัก คือ 1. ความเป็นไปได้ของ Securitized Alternative Lending ในบริบทไทย เนื่องจากในตลาดเริ่มมีสินเชื่อทางเลือก หรือสินเชื่อแบบ FinTech (ฟินเทค) จำนวนมากขึ้น โดยมีการปล่อยกู้แบบ Non-Bank ไม่มีเครดิตบูโร หรือ Alternative Lending ซึ่งกระจัดกระจาย ไม่มีการรวมเป็นโปรดักซ์ มีผลดีผลเสียและความเป็นไปได้ของ Alternative Lending มากน้อยขนาดไหนในประเทศไทย 2. นโยบายแจกเงินถ้วนหน้า (Universal Basic Capital Grant) หรือ UBC ซึ่งมีความคล้ายคลึงกับ UBI (universal basic income) ที่ให้รายได้พื้นฐานถ้วนหน้า แต่ UBC คือการให้เงินทุน หรือทุนของชีวิต ซึ่งประเทศอังกฤษใช้นโยบายนี้ให้ทุนกับเด็กเกิดใหม่แล้วค่อยเติมไปเรื่อยๆ จนโต สำหรับที่มาของนโยบายแจกเงินถ้วนหน้ามาจากปัญหาความเหลื่อมล้ำและปัญหาการขาดรายได้ในการลงทุน ซึ่งจากผลการศึกษาพบว่า เป็นไปได้น้อยมากที่คนไทยส่วนใหญ่จะเข้าถึงตลาดทุน เนื่องจากคนส่วนใหญ่มีปัญหาเรื่องรายได้หรือเงินทุน โดยศึกษาด้วย 3 วิธีคือ

1. การจัดประชุม Workshop และออกแบบห้องปฏิบัติการนโยบาย (Policy Lab) โดยจัดประชุมหลายรอบ ระยะเวลา 1 ปี เพื่อให้ทุกคนที่มีส่วนร่วมแสดงความเห็น พร้อมมีกิจกรรมแลกเปลี่ยนต่อตลาดทุนไทย

2. การเปิดรับฟังความคิดเห็นในวงกว้าง โดยการทำแบบสำรวจความเห็นจำนวน 10,000 ตัวอย่างทั่วประเทศไท ยผ่านโทรศัพท์มือถือกระจายตัวอย่างให้ได้ทุกจังหวัดในสัดส่วนใกล้เคียงกัน โดยคำถามเป็นเรื่องการเข้าถึงตลาดทุนและความเข้าใจตลาดทุนมากน้อยแค่ไหน

3. การศึกษาทั่วไป โดยการศึกษาวิจัยเชิงลึก ประเด็นกฎหมายและการวิเคราะห์ข้อมูลตลาดทุน และศึกษากรณีตัวอย่างต่างๆ เพื่อนำมาวิเคราะห์ข้อเสนอเพื่อนำไปสู่การปรับปรุงประสิทธิภาพของตลาดทุนมากขึ้น

ผลการศึกษาหลังใช้เวลานานกว่า 1 ปี ดร.ณภัทร บอกว่า “ในหลายประเด็นผลวิจัยออกแล้วช่วยยืนยันความสงสัย โดยเฉพาะปัญหาคนไทยในเรื่องหารเข้าถึงและความเข้าใจตลาดทุน พบว่ามีความเข้าใจแตกต่างกันเริ่มตั้งแต่ความเข้าใจเรื่องของนิยามคำว่า ‘ตลาดทุน’ คืออะไร

อย่างไรก็ตาม ‘ตลาดทุน’ ในนิยามของสถาบันอนาคตไทยศึกษาได้ให้ความหมายแบบกว้างของ ‘ตลาดทุน’ หมายถึงเครื่องยนต์เศรษฐกิจหรือแมทชิ่งทางการเงิน (matching) ทำให้ทุนจากฝั่งหนึ่งไปอีกฝั่งหนึ่ง เพื่อให้เกิดกิจกรรมที่สามารถสร้างผลตอบแทนสูงสุดได้ ซึ่งผลตอบแทนไม่ได้หมายถึงทางการเงินอย่างเดียว อาจจะหมายถึงผลตอบแทนทางสังคม เช่นเรื่องของ ESG หรือความยั่งยืนของโลกและสังคมด้วยเช่นกัน

ดร.ณภัทรบอกว่า หากตลาดทุนไม่มีประสิทธิภาพเพียงพอ ที่จะทำให้เกิดกิจกรรมทางเศรษฐกิจที่มีประสิทธิภาพ โดยการระดมทุนเข้าไม่ถึงตลาดทุน จะทำให้เสียประโยชน์เสียโอกาส จนไปซ้ำเติมปัญหาเรื่องความเหลื่อมล้ำ เพราะตลาดทุนช่วยทำให้เกิดการจับคู่ทางการเงินและเกิดผลตอบแทนที่ทำให้ธุรกิจมีศักยภาพเติบโตได้

“มันน่าเสียดายหากบางธุรกิจที่ทำได้ดี หรือบางคนที่เป็น SME เล็กๆ ที่มีศักยภาพมาก และพัฒนาต่อไปได้ ถ้าเกิดได้รับการรดน้ำ และหาแดดหาฝนให้ (เงินทุน/ความรู้) เพราะระบบสามารถสร้างทางเลือกในการระดมเงินทุนได้ และหากสิ่งดีๆ มันไม่เกิดขึ้น นวัตกรรมไม่เกิด เพราะเข้าไม่ถึงแหล่งเงินทุน เป็นเรื่องน่าเสียดาย ผลที่เกิดขึ้นก็คือบริษัทเหล่านี้ก็อาจจะไม่เติบโต หรือนักลงทุนย้ายการลงทุนไปประเทศอื่น”

ประสิทธิภาพของตลาดทุนถือเป็นพื้นฐานที่สำคัญเพราะหากเครื่องยนต์ทำงานดี ควรจะมีประสิทธิภาพทำให้เงินทุนไหลไปสู่สิ่งดีๆ สิ่งที่เกิดกิจกรรมดีๆ ด้วยเช่นกัน ไม่ใช่ทำให้เกิดการไหลของเงินทุนไปสู่การฉ้อโกง หรือนักลงทุนโดนหลอกเพราะข้อมูลไม่เพียงพอ

“ดังนั้น ประสิทธิภาพของตลาดทุนเป็นเรื่องสำคัญ โดยเฉพาะกระบวนการยุติธรรมในการกำกับดูแลต้องมีการแก้ไข เช่น หากพบมีคนปั่นราคาหุ้น สร้างราคาในตลาดหุ้น แต่บทลงโทษช้ามาก หรือหากจับได้ก็โดนปรับ แต่กว่าจะโดนปรับ เขาสามารถเอาเงินที่ได้มาไปลงทุนอย่างอื่นก็ได้ค่าปรับแล้ว มันไม่แฟร์ และไม่ใช่แค่เรื่องไม่แฟร์ ถ้าเป็นระบบที่ดี มีประสิทธิภาพ มันไม่ควรเกิดแบบนี้ขึ้นบ่อยๆ”

ดร.ณภัทรยังเห็นว่า เรื่องของภาษี เรื่องต้นทุนในการระดมทุน เป็นอีกประเด็นที่ต้องพิจารณาว่าเป็นอุปสรรคในการเข้าถึงตลาดทุนหรือไม่ รวมทั้งควรพัฒนาระบบเพื่อลดต้นทุน ลดขั้นตอนการระดมทุน ทำให้ผู้บริโภคเข้าถึงตลาดทุนได้ง่ายขึ้น เนื่องจากปัจจุบันเป็นเรื่องยากมากที่คนส่วนใหญ่จะเข้าถึงได้ เพราะขั้นตอนที่ยุ่งยากและต้องใช้งบประมาณมากในการเข้าถึงแหล่งทุน

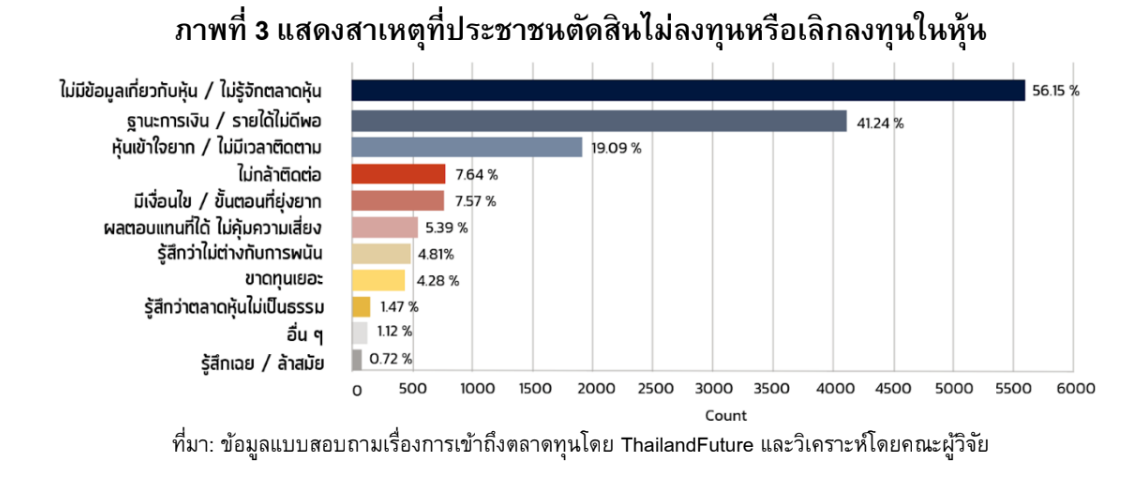

“คนไทยส่วนใหญ่ยังเข้าไม่ถึงตลาดทุน” ดร.ณภัทรบอกว่า ผลการศึกษาของสถาบันอนาคตไทยศึกษายืนยันในประเด็นดังกล่าวชัดเจนขึ้น โดยคนส่วนใหญ่ ประมาณ 80-85 % เข้าไม่เข้าถึงตลาดทุน ซึ่งสาเหตุมาจากทั้ง “ไม่มีเงินและไม่มีความรู้” ซึ่งในเรื่องของการขาดเงินลงทุนสอดคล้องกับการศึกษาของหลายสำนักที่พบว่าคนไทยไม่มีเงินออม

“ปัญหาเรื่องไม่มีเงินค่อนข้างชัดเจนเพราะผลการศึกษาหลายสำนักออกมาในทิศทางนั้นจึงไม่ใช่เรื่องใหม่ เพราะเมื่อไปดูเงินในบัญชีธนาคารคนไทยส่วนใหญ่มีเงินออมน้อย เมื่อเงินออมยังไม่พอแล้วจะให้เขาเอาเงินมาลงทุนเพิ่มความเสี่ยงก็คงจะเป็นเรื่องยาก”

ส่วนในเรื่องการขาดความรู้ ผลการศึกษาออกมาสอดคล้องกับปัญหาเรื่องการเงิน โดยพบว่าผู้ที่ไม่มีเงินลงทุน เมื่อถามความเข้าใจพื้นฐานเรื่องการเงิน เช่น เคยได้ยินคำว่าดอกเบี้ยทบต้น, เงินเฟ้อ, หุ้น, พันธบัตรหรือไม่ คำตอบที่ได้มันสอดคล้องกับเรื่องเงินเก็บเงินออม ซึ่งพบว่าคนที่มีเงินเยอะก็เข้าใจ รู้จัก แต่พอคนที่มีเงินน้อยก็แทบจะไม่เคยได้ยินเลย แค่ดอกเบี้ยบทบต้น หรือเงินเฟ้อก็ยังไม่รู้จัก ไม่ต้องพูดถึงเรื่อง คริปโตเคอร์เรนซีหรืออื่นๆ เลย

แต่ในมุมกลับกัน หากถามคนรุ่นใหม่ในเรื่องเดียวกันกลับพบว่าประมาณ 70-80 % รู้จักการลงทุน คริปโตเคอร์เรนซีหรือการลงทุนแบบ Alternative Lending อื่นๆ โดยเฉพาะในเมืองใหญ่ แต่เมื่อสำรวจทั่วประเทศแล้วพบว่ามีความรู้และความเข้าใจเหลือเพียง 5-7% คือน้อยมาก

“ผลการศึกษาออกมาชัดเลยว่าเรื่องของตลาดทุน แทบจะไม่ใช่เรื่องของเขาแล้ว ซึ่งนี้คือจุดเริ่มต้นที่ว่าการเข้าไม่ถึงตลาดทุน เนื่องจากการลงทุนในตลาด ต้องมีความรู้ทางการเงินระดับหนึ่ง ประกอบกับเอกสารอ่านไม่เข้าใจ หนังสือชี้ชวนก็อ่านยาก ทำให้ยิ่งเพิ่มปัญหาเรื่องการเข้าถึงตลาดทุนมากขึ้น”

นอกจากนี้ยังพบอีกปัจจัยที่ทำให้คนไทยเข้าไม่ถึงตลาดทุน คือ มาจากปัญหาความคาดหวังในการลงทุนโดยพบว่ามีคนจำนวนมากคาดหวังการลงทุนที่ได้ผลเร็วและอยากได้ผลตอบแทนจำนวนมากในระยะเวลาสั้นๆ ซึ่งไม่สอดคล้องกับสถานการณ์ของตลาดทุน

“ตลาดทุนไม่ได้ตอบโจทย์เขา เนื่องจากความต้องการผลตอบแทนเพิ่มขึ้น 2 เท่าภายใน 3 เดือน หรือคนส่วนใหญ่ที่ลงทุนต้องกลับผลตอบแทนภายใน 6 เดือน หรือบางทีความต้องการผลตอบแทนเกิน 100 % ซึ่งมันเหมือนกับว่าเราไปแทงหวย ตลาดทุนก็ไม่สามารถทำรีเทิร์นได้ขนาดนั้น ยกเว้นเป็นหุ้นที่โชคดีมาก หรือนานๆ เกิดขึ้นที หรือบางครั้งมันไม่จริง เป็นเรื่องข้อมูลที่บิดเบือนหรือมีการปั่นราคา”

ทั้งนี้ ความรู้ทางการเงินการลงทุนของคนไทยอยู่ในระดับต่ำเมื่อเทียบกับประชากรโลก สะท้อนได้จากข้อมูลผลสำรวจความรู้ทางการเงินของประชากรทั่วโลกเมื่อปี 2014 ซึ่งพบว่าประชากรไทยมีความรู้ความเข้าใจทำงการเงินต่ำ โดยได้คะแนนเฉลี่ยอยู่ที่ร้อยละ 27 ต่ำกว่าค่าเฉลี่ยทั่วโลกที่ร้อยละ 33

สอดคล้องกับข้อมูลผลสำรวจของสถาบันอนาคตไทยศึกษา ซึ่งพบว่ามีผู้ตอบแบบสอบถามเพียงร้อยละ 41 เท่านั้นที่รู้จักและเข้าใจแนวคิดพื้นฐานเกี่ยวกับการเงินการลงทุนอย่างดอกเบี้ยทบต้น

นอกจากนี้ยังพบว่า คนไทยส่วนใหญ่ยังขาดประสบการณ์ในการลงทุนผ่านตลาดทุน หรือมีประสบการณ์ที่ไม่ดีผ่านการลงทุนในตลาดทุนจนตัดสินใจออกจากตลาดทุนอีกด้วย โดยข้อมูลจากแบบสอบถามของสถาบันอนาคตไทยศึกษาพบว่ามีผู้ตอบแบบสอบถามกว่าร้อยละ 75 ไม่เคยลงทุนในตลาดทุนเลย และมีผู้ตอบแบบสอบถามร้อยละ 13 ที่เคยลงทุนแต่ปัจจุบันไม่ได้ลงทุนแล้ว

ขณะที่คนส่วนใหญ่ยังขาดความรู้ทางการเงิน แต่ก็มีคนไทยเล่นคริปโตเคอร์เรนซีหรือสินทรัพย์เสี่ยงๆ โดยที่หน่วยงานกำกับดูแลยังมีช่องว่างทางกฎหมายไม่สามารถเข้าไปช่วยเหลือนักลงทุนหรือผู้บริโภค

หน่วยงานกำกับดูแลยังตามไม่ทันนวัตกรรมการลงทุนใหม่ๆ เช่น เรื่องของโทเคน (Token) หรือหน่วยข้อมูลอิเล็กทรอนิกส์ที่ถูกสร้างขึ้น เพื่อแสดงสิทธิในการร่วมลงทุน หรือสิทธิอื่นๆ ซึ่งตลาดทุนทั่วโลกเขาตระหนักในเรื่องนี้แล้ว

“ทุกคนเข้าใจว่าทรัพย์ดิจิทัลกำลังจะมาและมีประโยชน์ในบางมุม แต่ปัญหาของทรัพย์ดิจิทัลยิ่งกำกวมกว่าตราสารทุน ตราสารหนี้ เพราะว่าเป็นได้ทั้งเงิน เป็นได้ทั้งทั่วไป เป็นได้ทั้งภาพ เป็นสินค้าก็ได้ หุ้นก็ได้ เป็นอะไรก็ได้ ในเชิงเทคโนโลยีเป็นอะไรก็ได้ แต่ในทางกฏหมายจะเอายังไง จะเขียนให้กำกวม ซึ่งบางครั้งในทางกฏหมายการกำกวมก็เป็นสิ่งที่ดี เพื่อว่ามาแก้ไขทีหลังหรือเติมได้ แต่พอมันกำกวม คนกำกับดูแลก็ยาก ผู้ประกอบการก็ยาก เนื่องจากไม่แน่ใจว่าการระดมทุนแบบนี้ทำได้มั้ย หรืออาจจะทำไปก่อนแต่ผู้บริโภคก็มีปัญหาภายหลัง ซึ่งหากผู้กำกับดูแลตามไม่ทัน ก็ไม่รู้ว่าเลือดมันไหลตรงไหนแล้วไหลย้อนกลับมาที่ประชาชน เพราะฉะนั้นในอนาคต ผู้กำกับดูแลทั้งคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ธนาคารแห่งประเทศไทย กระทรวงการคลัง ต้องทำงานร่วมกันมากขึ้นต้องเป็น 3 ประสานเพื่อตามให้ทันการลงทุนด้วยเทคโนโลยีใหม่ เพื่อไม่ให้ประเทศมีปัญหาในอนาคต”

นอกจากนี้ หน่วยงานกำกับดูแลต้องชัดเจนในบทบาทหน้าที่ของตนคืออะไร หากต้องการใช้ประโยชน์กับเทคโนโลยีการลงทุนใหม่ต้องมีหน่วยงานที่เข้ามาดูแลในเรื่องนี้ที่เชื่อมโยงกัน

ส่วนเรื่องของการพัฒนาที่ยังยืน หรือ ESG (Environment, Social, Governance) ตลาดทุนต้องไม่เป็นทางเลือกในการระดมทุนหรือส่งออกการเงินไปให้กิจกรรมที่ไม่ดีต่อสังคมต่อโลก โดยต้องเป็นเครื่องยนต์ที่ดีในการเสริมสร้างธุรกิจสีเขียว หรือ ESG รวมทั้งไม่ให้เป็นการฟอกเขียวของภาคธุรกิจ

ส่วนจะช่วยส่งเสริมกิจกรรมการสร้างความยั่งยืนอย่างไร ดร. ณภัทรเห็นว่า การเปิดเผยข้อมูลอย่างโปร่งใสและได้มาตรฐานเป็นเรื่องสำคัญ เพราะข้อมูลจะเป็นการบ่งชี้สถานะของบริษัทในการดำเนินการในเรื่อง ESG

“ข้อมูล” จึงเป็นเรื่องสำคัญที่จะบอกได้ว่าบริษัทได้ทำจริงและมีหลักฐานจากการลงมือปฏิบัติที่วัดผลได้ เช่น การวัดปริมาณการเพิ่มขึ้นหรือลดลงของคาร์บอนไดออกไซด์ได้อย่างไร ไม่อย่างนั้นการดำเนินการดังกล่าวจะเป็นแค่การฟอกเขียว ที่ไม่เกิดผลลัพธ์ที่เป็นประโยชน์

ดร.ณภัทรแนะนำให้ทำ National ESG Data Platform เพื่อเป็นมาตรฐานสำหรับบริษัทจดทะเบียนบนหลักคิดความยั่งยืน และให้เกิดความชัดเจนว่าการดำเนินการแบบไหนได้รับรางวัลมาได้อย่างไร และได้ตราประทับมาได้อย่างไร

นอกจากนี้ มีเรื่องการเปิดเผยข้อมูล โดยอาจจะใช้ CBDC ของธนาคารแห่งประเทศไทยที่ให้เปิดเผยข้อมูล เช่น การทำธุรกรรมโดยเฉพาะธุรกิจขนาดใหญ่ที่มี Supply Chain ยาวๆ ของการค้าระหว่างผู้ผลิต ผู้จัดจำหน่ายและผู้บริโภค การตรวจสอบตอนท้ายอาจจะไม่เพียงพอ ซึ่งการเปิดเผยข้อมูล การดำเนินการตั้งแต่ต้นจะช่วยให้การตรวจสอบง่ายขึ้น

“ในเรื่องการเปิดเผยข้อมูลอาจจะมีข้อถกเถียงว่าเป็นความลับเปิดเผยไม่ได้ แต่ความจริงผมเชียร์ ให้เปิด เพราะว่าในเรื่องของเทคโนโลยี CBDC มันเปิดได้อยู่แล้ว แค่ว่าผลดีผลเสียเป็นอย่างไร ใครรับผิดชอบ แต่ข้อดีคือมันเห็นเลย โดยเฉพาะกรณีที่บอกว่าบริษัทคุณดี แต่ทำไมทำงานกับบริษัทแบบนี้ มันทำให้เห็นว่าบริษัทที่ทำ ESG ไม่ได้แค่ฟอกเขียว แต่ทำจริง”

นอกจากนี้ ยังเสนอให้มีหน่วยงานตรวจสอบกลางเพื่อตรวจสอบและป้องกันการฟอกเขียว (Green Washing) โดยเฉพาะ และมีการจัดทำเกณฑ์การเผยแพร่ข้อมูลในเอกสารประกอบกำรลงทุน (Prospectus) หรือเอกสารรายงานประจำปีสำหรับกองทุนเพิ่มเติม เพื่อที่จะช่วยให้ผู้บริโภคสามารถแยกได้ระหว่างกองทุนที่มีความยั่งยืนและกองทุนทั่วไปอื่นๆ

โดยให้กองทุนแจ้งกลยุทธ์ที่ชัดเจนที่จะ Negatively screen-out บริษัทที่ประกอบไปด้วยคุณลักษณะบางประการที่ไม่สอดคล้องต่อหลักการ เช่น ไม่ผ่านมาตรฐานที่เกี่ยวข้องในระดับนานาชาติ หรือ Positively screen-in บริษัทหรือหลักทรัพย์ที่ตรงตามวัตถุประสงค์ ดังที่ Financial Conduct Authority ของสหราชอาณาจักรได้บังคับใช้

การมีหน่วยงานตรวจสอบกลางในการทำธุรกิจ ESG จะช่วยการทำให้ภาคเอชนสามารถดำเนินการได้ตามมาตรฐานมีหลักฐานข้อมูลยืนยัน ไม่ใช่แค่กาเครื่องหมายถูก

จากการศึกษาถึงประสิทธิภาพของตลาดทุนในการส่งเสริมกิจกรรม ESG พบว่ายังมีช่องว่างในการติดตามตรวจสอบองค์กรธุรกิจที่ทำ ESG และภาคธุรกิจยังไม่ให้ความสำคัญกับ ESG มากนัก ต้องเร่งปรับตัวเองให้เป็นตลาดทุนเพื่อการพัฒนาที่ยั่งยืนมากขึ้น ทั้งในด้านสังคม สิ่งแวดล้อม และธรรมาภิบาล โดยสร้างแรงจูงใจในการลงทุนที่จะทำให้มีความยั่งยืนมากขึ้น

“ต้องยอมรับว่าทุกบริษัทตั้งมาเพื่อตอบแทนผู้ถือหุ้น ไม่ได้ตั้งมาเพื่อตอบแทนสังคมโดยรวม เพราะฉะนั้นเป็นไปได้ว่าเขาต้องการกำไร จะขอให้เขาเปิดข้อมูลหมดก็คงยาก จึงต้องค่อยเป็นค่อยไป ซึ่งมีหลายวิธีที่สนับสนุนหรือหาแรงจูงใจ เช่น หากเปิดแล้วได้อัตราดอกเบี้ยที่ดีขึ้น หรือบางธุรกิจอาจจะทำยาก กว่าจะทำให้ยั่งยืน เขาควรได้รับการสนับสนุน”

ปัญหาการเข้าถึงตลาดทุนมีปัจจัยสำคัญมาจากปัญหา ขาดความรู้ และขาดเงิน นโยบายแจกเงินถ้วนหน้า หรือ UBC ซึ่ง ดร.ณภัทร บอกว่า เป็นนโยบายที่รัฐอาจจะต้องไปพิจารณาเปรียบเทียบกับการจัดสวัสดิการอื่นๆ ว่าแบบไหนดีกว่ากัน

โดยนโยบายแจกเงินทุนถ้วนหน้าโดยรัฐจะมอบเงินทุนตั้งแต่เกิด จนกระทั่งอายุ 18 ปี โดยไม่ให้มีการถอนเงินมาใช้จนกว่าจะครบอายุที่กำหนดเพื่อใช้เป็นเงินทุนในการเข้าถึงตลาดทุนในอนาคต

“นโยบาย UBC เหมือนการออมในหุ้นตั้งแต่เด็กด้วยความหวังเมื่ออายุ 18 ปีเขาจะมีเงินทุนก้อนหนึ่งมาใช้เพื่อการลงทุน หรือเป็นเงินทุนที่เขาจะเริ่มต้นทำอะไรในชีวิตได้”

อย่างไรก็ตาม ดร.ณภัทร บอกว่า นโยบาย UBC อาจต้องไปวิเคราะห์เปรียบเทียบกับนโยบายจัดสวัสดิการอื่นๆ เช่น การเยียวยา ว่ามีความคุ้มหรือไม่ แต่นโยบายลักษณะนี้ในหลายประเทศได้เริ่มทำแล้ว ซึ่งจะช่วยให้คนเข้าถึงตลาดทุนมากขึ้น

ดูเพิ่มเติม https://capitalmarket.thailandfuture.org/