พิพัฒน์ เหลืองนฤมิตชัย

กลายเป็นเรื่องประจำแทบทุกปี ที่ถึงเวลาที่ธนาคารแห่งประเทศไทยเปิดงบการเงินประจำปี ก็มักจะมีข่าวว่าแบงก์ชาติขาดทุน โดยเฉพาะปีไหนที่ค่าเงินบาทแข็งค่าขึ้น ยิ่งขาดทุนมาก เช่น มีข่าวว่าปีนี้ขาดทุนถึง 1.39 แสนล้านบาท แถมยังกลายเป็นข่าวอีกด้วยว่า “ธปท.ขาดทุนหนักเทหน้าตักอุ้มค่าเงิน”

ในขณะที่บางคนบ่นว่าแบงก์ชาติไม่ดูแลค่าเงิน มันยังไงกันแน่? และที่ว่าแบงก์ชาติขาดทุนสะสมเยอะจนทุนติดลบเป็นแสนล้านนั่นคืออะไร แบงก์ชาติขาดทุนแปลว่าเงินใครหาย? และจะเป็นอุปสรรคของการทำงานหรือไม่?

ถ้าจะเข้าใจเรื่องการขาดทุนของแบงก์ชาติ ต้องเข้าใจบัญชีของแบงก์ชาติก่อน บัญชีของแบงก์ชาติประกอบไปด้วยสามบัญชีหลัก คือ (1) บัญชีของธนาคารแห่งประเทศไทย ที่ใช้ในการปฏิบัติงานของแบงก์ชาติ (2) บัญชีทุนสำรองเงินตรา ที่เป็นบัญชีเงินสำรองหนุนหลังธนบัตร และ (3) บัญชีของกิจการธนบัตร

บัญชีที่เป็นข่าวว่าขาดทุนจนทุนติดลบนั่นคือเฉพาะบัญชีของธนาคารแห่งประเทศไทยนะครับ ที่ไม่ใช่บัญชีรวม เพราะถ้ารวมทุนทุกบัญชีเข้าด้วยกัน “ส่วนของทุน” ของธนาคารแห่งประเทศไทยยังเป็นบวกอยู่ (และบวกอยู่ประมาณกว่าแสนล้านบาท) ถ้าใครสนใจแนะนำให้ไปดูรายงานฐานะการเงินประจำสัปดาห์ของแบงก์ชาติได้ครับ และที่ผ่านมาก็มีการโอนทรัพย์สินและทุนระหว่างสองบัญชีในอดีต ดังนั้น การวิเคราะห์งบดุลของแบงก์ชาติจึงควรดูทั้งงบเดี่ยวและงบรวม

บัญชีของธนาคารกลาง

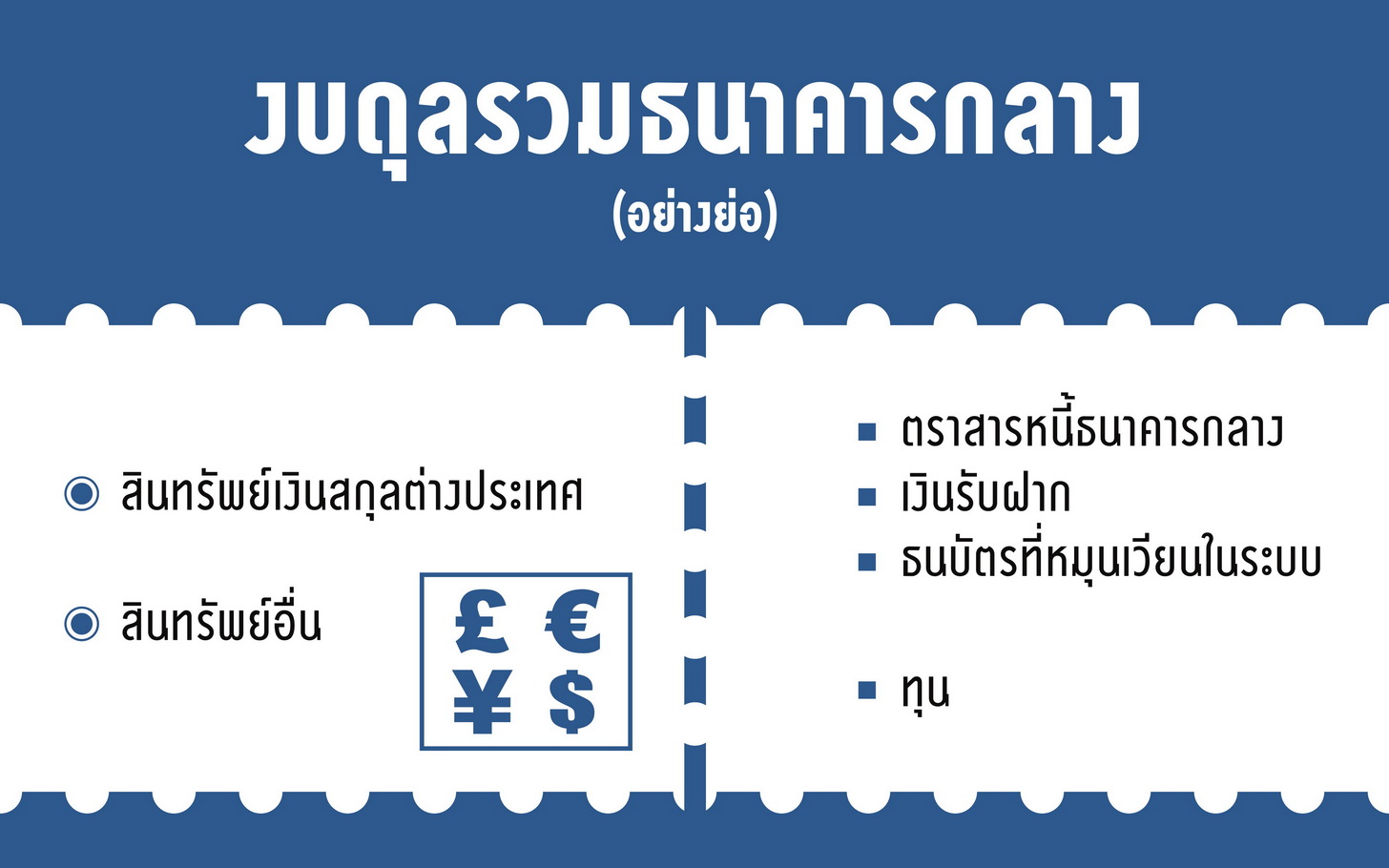

ถ้าเราดูงบดุลรวมอย่างย่อของธนาคารกลาง (ในประเทศกำลังพัฒนา) ทั่วไป เราจะพบว่าฝั่งซ้ายของงบดุล หรือฝั่งสินทรัพย์ส่วนใหญ่เป็น สินทรัพย์เงินสกุลต่างประเทศ ที่ส่วนใหญ่นับอยู่ใน “เงินทุนสำรองระหว่างประเทศ” ในรูปสินทรัพย์เงินสกุลต่างประเทศต่าง ๆ และทองคำ

แต่ถ้าเป็นธนาคารกลางประเทศที่พัฒนาแล้ว และทำ “QE” กันเป็นล่ำเป็นสัน ส่วนสินทรัพย์ส่วนใหญ่ จะเป็นสินทรัพย์ในประเทศ คือ พันธบัตรรัฐบาล

ส่วนฝั่งขวาของงบดุล หรือฝั่งหนี้สินเป็นหนี้สินสกุลเงินบาทเกือบทั้งสิ้น ทั้งตราสารหนี้ของธนาคารกลาง เงินรับฝากจากรัฐบาลและภาคธนาคาร และธนบัตรที่ใช้หมุนเวียนอยู่ในระบบ (ใช่ครับ ธนบัตรที่เราใช้อยู่นับเป็นหนี้ของธนาคารกลาง)

ถ้าเราวิเคราะห์ธุรกิจของธนาคารกลาง ในภาวะปกติธนาคารกลางควรจะมี “ความสามารถในการทำกำไร” (คือมีกำไรดีเลยทีเดียว) เพราะธนาคารกลางมีความสามารถในการออก “หนี้” ที่ไม่มีดอกเบี้ย นั่นคือธนบัตร และบัญชีเงินรับฝากธนาคารพาณิชย์ และนำไปลงทุนในหลักทรัพย์ที่มีผลตอบแทน (รายได้ตรงนี้มีศัพท์เทคนิคเรียกว่า seigniorage) นอกเหนือจากรายได้ค่าธรรมเนียมอื่นๆจากการเป็นธนาคารกลาง

นอกจากนี้ ธนาคารกลางอาจมีกำไรหรือขาดทุนจากการซื้อขายเงินตราต่างประเทศได้ เช่น ในช่วงแนวโน้มค่าเงินแข็ง ธนาคารกลางอาจต้องยอมเข้าไปแทรกแซงโดยซื้อเงินตราต่างประเทศตอนราคาแพง และนำไปส่งมอบหรือขายออกที่ราคาถูกลง หรือในแนวโน้มค่าเงินอ่อน ธนาคารอาจจะต้องขายเงินตราต่างประเทศที่ราคาถูก และนำไปส่งมอบหรือขายที่ราคาแพงกว่า (เช่นที่เกิดช่วงปี 2540) ทำให้ขาดทุนได้

Balance sheet mismatch

โดยโครงสร้าง ธนาคารกลางที่ต้องมีสินทรัพย์เงินสกุลต่างประเทศไว้เป็นเงินทุนสำรองระหว่างประเทศและหนุนหลังธนบัตร ธนาคารกลางจึงมีความเสี่ยงจากอัตราแลกเปลี่ยน (และความเสี่ยงจากดอกเบี้ย) อยู่แล้ว เพราะสินทรัพย์ส่วนใหญ่จะเป็นเงินตราต่างประเทศ ในขณะที่หนี้สินส่วนใหญ่จะเป็นเงินสกุลท้องถิ่น เมื่ออัตราแลกเปลี่ยนขยับไปทิศทางใดทิศทางหนึ่ง มูลค่าสินทรัพย์กับหนี้สินจะขยับไม่พร้อมกัน และจะทำให้ธนาคารกลางมีกำไรจากอัตราแลกเปลี่ยนเมื่อค่าเงินตัวเองอ่อนค่าลง (สินทรัพย์เงินตราต่างประเทศมีค่ามากขึ้นในเงินสกุลท้องถิ่น) และมีขาดทุนจากอัตราแลกเปลี่ยนเมื่อค่าเงินตนเองแข็งค่าขึ้น (สินทรัพย์เงินตราต่างประเทศมีค่าน้อยลงในเงินสกุลท้องถิ่น)

คิดดูแล้วก็แปลก ๆ ไหมครับ ถ้าธนาคารกลางซึ่งมีบทบาทในการสร้างความเชื่อมั่นให้กับเงินสกุลของตนเอง ทำงานดีมากจนค่าเงินแข็งค่าขึ้น ธนาคารจะขาดทุนจากส่วนนี้ แต่ถ้าธนาคารทำไม่ดีมากๆ ค่าเงินอ่อนค่าลง ธนาคารกลับจะกำไรจากการตีมูลค่าจากอัตราแลกเปลี่ยน

แต่สังเกตว่ากำไรขาดทุนส่วนสุดท้ายนี้ เป็นกำไรขาดทุนทางบัญชีเท่านั้น ไม่มีกระแสเงินสดมาเกี่ยวข้อง และถ้าค่าเงินกลับทิศไปยืนที่เดิม ธนาคารกลางก็จะได้กำไรขาดทุนส่วนนี้คืนมา

อาจสรุปได้ว่า กำไรขาดทุน (เบ็ดเสร็จ) ของธนาคารกลางทั่วไป แบ่งออกเป็นสี่ส่วนใหญ่ๆ นั่นคือ (1) ส่วนต่างอัตราดอกเบี้ย จากดอกเบี้ยรับฝั่งสินทรัพย์ และดอกเบี้ยจ่ายจากฝั่งหนี้สิน (2) กำไรขาดทุนจากการซื้อขายเงินตราต่างประเทศ (3) กำไรขาดทุนอื่นๆ (เช่น จากค่าธรรมเนียมและต้นทุนดำเนินงานของธนาคารกลาง) และ (4) กำไรขาดทุนจากการตีมูลค่าสินทรัพย์และหนี้สิน

กรณีแบงก์ชาติ

ลองมาดูบัญชีแบงก์ชาติกันบ้าง การขาดทุนของแบงก์ชาติเมื่อปีที่แล้วมาจากสามส่วนใหญ่ๆ คือส่วนที่เกิดจากการตีมูลค่าของมูลค่าสินทรัพย์และหนี้สิน ส่วนต่างอัตราดอกเบี้ย และการซื้อขายเงินตราต่างประเทศ

ขาดดุลจากการเปลี่ยนแปลงของอัตราแลกเปลี่ยน

ในส่วนแรก อย่างที่บอกครับแบงก์ชาติมีความเสี่ยงของอัตราแลกเปลี่ยนอยู่ ตามข้อมูลแบงก์ชาติ ทุนสำรองระหว่างประเทศ (ทั้งที่อยู่ในบัญชีธนาคารแห่งประเทศไทย และบัญชีทุนสำรองเงินตรา) มีสูงถึงกว่า 1.8 แสนล้านเหรียญสหรัฐ แปลว่า ทุกๆหนึ่งบาทที่ดอลลาร์อ่อนลง หรือบาทแข็งค่าขึ้น แบงก์ชาติจะขาดทุนไปประมาณ 1.8 แสนล้านบาท แบบยังไม่ได้ทำอะไรเลย

และสังเกตว่าในกรณีของประเทศไทย การสะสมเงินทุนสำรองระหว่างประเทศ มาพร้อมๆกับการออกพันธบัตรและตราสารหนี้ของ ธปท. ที่ปัจจุบันมีมูลค่ากว่า 4 ล้านล้านบาท ซึ่งเกือบจะเท่ากับมูลค่าของพันธบัตรรัฐบาลไทยเลยทีเดียว

Sterilized intervention

การสะสมเงินทุนสำรองระหว่างประเทศและพันธบัตรของแบงก์ชาติเกิดจากการเข้าไปแทรกแซงค่าเงินของแบงก์ชาติ ไม่ให้แข็งค่าเร็วซื้อเงินตราต่างประเทศของแบงก์ชาติ ด้วยเงินบาท ซึ่งจะทำให้ปริมาณสภาพคล่องสกุลเงินบาทมีเพิ่มสูงขึ้น จนอาจทำให้เป้าหมายด้านการเงินบิดเบี้ยวไป ทำให้แบงก์ชาติต้องดูดซับสภาพคล่องออกโดยการออกพันธบัตรธนาคารแห่งประเทศไทย ยิ่งแบงก์ชาติทำมากเท่าไร ทั้งเงินทุนสำรองและพันธบัตรก็จะเพิ่มขึ้นเป็นเงาตามตัว

ดังนั้นคงพูดไม่ได้ว่าแบงก์ชาติไม่ดูแลค่าเงิน เพราะการขาดทุนและความเสี่ยงที่เกิดขึ้นนี้เป็นต้นทุนรูปแบบหนึ่งของการเข้าไป “ดูแลค่าเงิน” ไม่ให้แข็งเร็วเกินไป และบางคนยังบอกด้วยว่า อาจจะเข้าไปดูแลมากเกินไปเสียด้วยซ้ำ แต่อย่างที่บอกนะครับ ส่วนนี้คือการขาดทุนทางบัญชี ถ้าเงินบาทอ่อนค่ากลับมา เราก็จะกลับมามีกำไร และได้ส่วนทุนนี้คืนมาด้วย (แต่ถ้าเงินบาทแข็งขึ้นอีกก็ขาดทุนอีกนะครับ นี่คือ “ความเสี่ยง”)

ขาดทุนจากการดำเนินงาน

นอกจากส่วนของการขาดทุนจากการตีมูลค่า ก็มีการขาดทุนจากการดำเนินงานของแบงก์ชาติ ส่วนแรกคือการขาดทุนในส่วนต่างอัตราดอกเบี้ย ที่เกิดจากโครงสร้างงบดุลของแบงก์ชาติ ที่ลงทุนในสินทรัพย์ต่างประเทศ และมีหนี้ในประเทศ สมัยก่อนก็ไม่ค่อยเป็นปัญหาเท่าไร แต่ช่วงที่ประเทศใหญ่ๆ ลดดอกเบี้ยเหลือศูนย์ และผลตอบแทนของพันธบัตรรัฐบาลต่างประเทศปรับลดลงอย่างมาก ในขณะที่ต้นทุนเงินบาท ไม่ได้ลดลงไปขนาดนั้น ทำให้รายได้ดอกเบี้ยรับน้อยกว่ารายจ่ายดอกเบี้ยเป็นอย่างมาก แต่การขาดทุนจากส่วนนี้ มีแนวโน้มดีขึ้นในช่วงปีหลังๆ ที่อัตราดอกเบี้ยสหรัฐเริ่มปรับสูงขึ้น และผลตอบแทนดอกเบี้ยไทยเริ่มปรับลดลงมา ทำให้ส่วนต่างอัตราดอกเบี้ยเริ่มติดลบน้อยลงทุกที

นอกจากนี้ ยังมีการขาดทุนจากอัตราแลกเปลี่ยนจากการดำเนินการ เช่นการเข้าแทรกแซงเงินบาท ที่แบงก์ชาติอาจจะต้องเข้าไปซื้อดอลลาร์ตอนแพงๆ (เช่น ตอนดอลลาร์อยู่ที่ 35 บาทต่อดอลลาร์) แล้วต้องขายออก หรือส่งมอบตอนดอลลาร์อ่อนค่าลงมา (เช่น ตอนที่ดอลลาร์อ่อนหรือบาทแข็งมาอยู่ที่ 34 บาทต่อดอลลาร์) ซึ่งแบงก์ชาติก็ขาดทุนเกือบทุกปี แต่ก็มีแนวโน้มลดลง

ภาพ: กำไร (ขาดทุน) ของแบงก์ชาติส่วนใหญ่มาจากส่วนของการตีมูลค่า ที่มักจะกำไรในปีที่ค่าเงินบาทอ่อนค่าลง และขาดทุนในปีที่ค่าเงินบาทแข็งค่าขึ้น และส่วนขาดทุนจากส่วนต่างอัตราดอกเบี้ยมีแนวโน้มลดลง

แล้วการขาดทุนของแบงก์ชาติน่าเป็นห่วงหรือไม่?

ธนาคารกลางมีหน้าที่ดูแลเสถียรภาพของระบบเศรษฐกิจ ไม่ได้มีภารกิจในการมุ่งหากำไรเหมือนธนาคารพาณิชย์ หรือมีข้อจำกัดในการดำเนินงานเหมือนธนาคารพาณิชย์ กำไรขาดทุนของธนาคารกลางจึงอาจจะไม่ได้เป็นเรื่องสำคัญมากนักและไม่เป็นเครื่องแสดงความสำเร็จของการดำเนินงานของธนาคารกลาง แต่ก็ปฏิเสธไม่ได้ว่า “ทุน” ของธนาคารกลางก็เป็นส่วนหนึ่งของเครื่องชี้วัดความน่าเชื่อถือ ซึ่งเป็นคุณสมบัติที่สำคัญของธนาคารกลาง

การขาดทุนของธนาคารกลางคงไม่เป็นไรเท่าไร แต่คำถามคือ ถ้าขาดทุนเยอะมากจนทุนติดลบ จะเป็นอะไรหรือเปล่า?

ในภาวะที่ธนาคารกลางไม่มีความน่าเชื่อถือ ทุนที่หดหาย หมายความว่ามูลค่าสินทรัพย์มีไม่เพียงพอต่อการหนุนหลังภาระหนี้ที่สำคัญของธนาคารกลาง นั่นก็คือ “เงิน” ของประเทศนั้น ทุนที่หดหายและความน่าเชื่อถือที่หมดไป อาจจะนำไปสู่การไหลออกของเงิน จนนำไปสู่วิกฤตแบบที่เราเจอในปี 2540 ได้

ในทางกลับกัน ในภาวะที่ธนาคารกลางมีความน่าเชื่อถือเต็มเปี่ยม มีทุนสำรองเพียงพอ และการขาดทุนส่วนใหญ่เกิดจากเหตุผลที่อธิบายได้ เช่น การแข็งค่าของค่าเงิน การขาดทุนอาจจะไม่ได้เป็นปัญหามากนัก (เพราะถ้านักลงทุนมีปัญหากับเงินสกุลประเทศนั้นจนขนเงินออก ค่าเงินอ่อนลง ธนาคารกลางก็จะกลับมามีกำไร และสะสมทุนกลับมาได้เกือบจะทันที) และเราจะเห็นว่า มีหลายประเทศในโลกที่ธนาคารกลางสามารถทำหน้าที่ได้อย่างสบาย ทั้งๆที่มีทุนติดลบ เช่น ชิลี และหลายประเทศทุนเริ่มบางมาก หลังจากสะสมสินทรัพย์จากการทำ QE

แปลว่า ความน่าเชื่อถือมีผลต่อ “ความสำคัญ” ของทุนของธนาคารกลาง และ “ทุน” ก็มีความสำคัญต่อความน่าเชื่อถือของธนาคารกลางเช่นกัน

ในวงงานวิจัยเชิงนโยบายและวงวิชาการ ยังมีการถกเถียงเรื่องทุนของธนาคารกลางอยู่ เราคงรีบสรุปไม่ได้นักว่า ทุนติดลบเป็นเรื่องปกติธรรมดาที่ไม่มีผลต่อการดำเนินงานของธนาคารกลางเลย ประเด็นนี้น่าคิดนะครับ ลองมาไล่ดูกันดีกว่า

ในด้านหนึ่ง ในหลักการ ธนาคารกลางไม่มีทางผิดนัดชำระหนี้เงินสกุลท้องถิ่นได้เลย (พูดง่ายๆ ตรงๆ ก็คือธนาคารกลางสามารถพิมพ์เงินสกุลให้ไปได้ เมื่อมีเจ้าหนี้มาทวงถาม) ดังนั้นทุนธนาคารกลางจึงไม่จำเป็นมากนัก และตราบเท่าที่ยังมีคนยอมถือหนี้ของธนาคารกลางที่ไม่จ่ายดอกเบี้ย ได้แก่ เงินฝากและเงินสด ซึ่งนับรวมกันเป็น “ฐานเงิน” ธนาคารกลางก็ยังสามารถดำเนินนโยบายการเงินไปได้เรื่อยๆ

แต่อีกด้านหนึ่ง การที่ธนาคารกลางขาดทุนจนทุนติดลบ และขาดความน่าเชื่อถือ จนไม่สามารถดำเนินนโยบายการเงินต่อไปได้ เพราะแม้ว่าธนาคารกลางจะสามารถพิมพ์เงินสกุลท้องถิ่นเพื่อจ่ายหนี้ แต่อาจจะต้องพิมพ์เงินออกมาเยอะมาก จนขัดกับเป้าหมายของธนาคารกลาง ในกรณีนั้นก็อาจจะเรียกได้ว่า ธนาคารกลาง “ล้มละลายทางนโยบาย” และค่าเงินจะเป็นหนึ่งในเครื่องสะท้อนความมั่นใจของผู้คนต่อ “หนี้” ของธนาคารกลาง

และเรารู้ว่าความน่าเชื่อถือของธนาคารกลางมาจากการสนับสนุนของรัฐบาลประเทศนั้นๆในฐานะ “เจ้าของ” ธนาคารกลาง และบ่อยครั้งที่ประเด็นการขาดทุน หรือทุนติดลบของธนาคารกลางกลายเป็นประเด็นการเมืองมากกว่าเศรษฐกิจ เช่น ถ้าทุนของธนาคารกลางปรับลดลงจนต้องไปขอให้รัฐบาลเพิ่มทุนให้ ความเป็นอิสระของธนาคารกลางก็อาจจะถูกกระทบได้ และมีการศึกษาว่า ความแข็งแกร่งของฐานะของธนาคารกลางมีผลต่อการดำเนินนโยบายการเงินด้วยเช่นกัน

ดังนั้น โดยสรุป แม้ว่าการขาดทุนของแบงก์ชาติ อาจจะฟังดูเป็นข่าวที่น่ากังวล แต่ตราบใดที่แบงก์ชาติยังคงสามารถรักษาความเชื่อมั่นในการดำเนินงาน และรักษาความน่าเชื่อถือเชิงนโยบาย การขาดทุนของแบงก์ชาติอาจจะไม่ได้สิ่งที่น่ากังวลนัก แต่ก็ต้องยอมรับว่าในกรณีที่ทุนติดลบ ก็อาจจะทำให้แบงก์ชาติเริ่มมีข้อจำกัดในการดำเนินงานได้

The Impossible Trinity

หลักการที่สำคัญที่สุดอันนึง ของการทำนโยบายการเงิน ที่บอกว่าไม่มีประเทศไหนที่สามารถ (1) มีอัตราแลกเปลี่ยนคงที่ (2) มีนโยบายดอกเบี้ยเป็นของตัวเอง และ (3) มีเงินทุนไหลเข้าออกได้อย่างเสรี แปลว่าธนาคารกลางของประเทศที่ไม่ได้ใช้มาตรการควบคุมเข้าออกของเงินไม่สามารถที่จะแทรกแซงค่าเงินเพื่อรักษาค่าเงินไปเรื่อยๆได้ โดยไม่ปรับนโยบายการเงินให้สอดคล้องกัน

ประเทศไทยจ่ายบทเรียนราคาแพงนี้ด้วยวิกฤตในปี 2540 ที่เราเสียเงินทุนสำรองไปเกือบหมด ตอนนี้เรากำลังเจอปัญหาอีกแบบหนึ่ง ที่เงินทุนไหลเข้า ทั้งจากการเกินดุลบัญชีเดินสะพัดและเงินทุนระยะสั้นเข้ามากดดันค่าเงิน ถ้าเราพยายามจะแทรกแซงไม่ให้ค่าเงินปรับตัวสอดคล้องกับสถานการณ์ (โดยไม่ใช้นโยบายดอกเบี้ยช่วย) เราก็จะต้องสะสมสินทรัพย์ต่างประเทศ และหนี้ในประเทศไปเรื่อยๆ จนความเสี่ยงของงบดุลจะใหญ่ขึ้นเรื่อยๆ จนคนเริ่มตั้งคำถามเกี่ยวกับทุนของแบงก์ชาติอีก หรือเสี่ยงกับการมีปัญหาเรื่องเสถียรภาพของเศรษฐกิจได้

สุดท้ายแล้วเมื่อเราเลือกกรอบนโยบายการเงินแบบ inflation targeting และใช้ดอกเบี้ยนโยบายเป็นเครื่องมือหลัก การแทรกแซงค่าเงินของแบงก์ชาติ จึงทำได้แค่เพียงลดความผันผวนของอัตราแลกเปลี่ยนระยะสั้น แต่ไม่สามารถเปลี่ยนแนวโน้มของค่าเงินระยะยาวได้

สรุปแล้ววันนี้เราเถียงกันถูกเรื่องหรือยังฮะ?

ข่าวหรือบทความที่เกี่ยวข้อง