รายงานโดย อาภากร นพรัตยาภรณ์

วิจัยกรุงศรีเผยแพร่รายงาน Research Intelligence เดือนเมษายน 2565 เรื่อง โลกของ NFTs กับบทบาทของธนาคาร

ในช่วง 1 ปีที่ผ่านมา สินทรัพย์ดิจิทัล (Digital asset) หลากหลายประเภทได้รับความสนใจจากสาธารณชนในวงกว้าง ไม่ว่าจะเป็นเงินคริปโท (Cryptocurrency) หลากหลายสกุลที่ราคาพุ่งสูงขึ้นมากตลอดจนโทเคนดิจิทัล (Digital token[1]) ประเภทต่างๆ ที่ออกโดยผู้ให้บริการสินทรัพย์ดิจิทัลหลากหลายราย หนึ่งในสินทรัพย์ดิจิทัลที่มาแรงและเป็นที่พูดถึงมากก็คือ NFTs ซึ่งมักอยู่ในรูปแบบงานศิลปะดิจิทัลแต่มีการซื้อขายกันด้วยราคาสูงลิ่ว จนทำให้หลายคนสงสัยว่า NFTs จริงๆ แล้วคืออะไรกันแน่

NFTs ย่อมาจากคำว่า Non-fungible tokens ซึ่งแปลความหมายคร่าวๆ ได้ว่า “โทเคนที่ไม่สามารถแลกเปลี่ยนหรือทดแทนได้” จัดเป็นสินทรัพย์ดิจิทัลประเภทหนึ่งซึ่งสามารถใช้รับรองความถูกต้อง (Certificate of authenticity) และพิสูจน์ความเป็นเจ้าของ (Proof of ownership) หรือให้สิทธิในสิ่งใดสิ่งหนึ่งที่มีลักษณะเฉพาะ ไม่ว่าจะเป็นเนื้อหาทางดิจิทัล (Digital content) อาทิ รูปภาพ ภาพถ่าย ดนตรี หรือสินทรัพย์ทางกายภาพ (Physical asset) เช่น ที่ดิน หรืออาจกล่าวได้ว่า NFTs ทำหน้าที่เหมือนหนังสือเอกสารสิทธิ์ที่อยู่ในรูปแบบโทเคนดิจิทัล นอกจากนี้ NFTs แต่ละโทเคนมีลักษณะเฉพาะซึ่งแตกต่างจากโทเคนอื่น ทำให้ไม่สามารถแลกเปลี่ยนหรือทดแทนด้วยโทเคนอื่นหรือแบ่งแยกเป็นหน่วยย่อยได้ แต่สามารถซื้อขายและระบุเงื่อนไขสัญญา/ ข้อตกลงบน Smart contract[2] ได้ โดย NFTs จะทำการบันทึกลักษณะเฉพาะของโทเคนนั้นๆ บนเครือข่ายบล็อกเชน (Blockchain) ซึ่งตั้งอยู่บนเทคโนโลยี DLT (Distributed Ledger Technology)[3]

ทำให้ทุกคนในระบบสามารถเห็นข้อมูลและไม่สามารถเปลี่ยนแปลงข้อมูลนั้นได้ ในปัจจุบันบล็อกเชนที่นิยมสำหรับการสร้าง NFTs คือ Ethereum และมาตรฐานที่นิยมใช้คือ Ethereum’s ERC-721 เนื่องจากมีฟังก์ชันที่ให้ระบุถึงลักษณะเฉพาะของโทเคน และเชื่อมต่อกับข้อมูล metadata (metadata สามารถเชื่อมโทเคนบนบล็อกเชนเข้ากับข้อมูลที่อยู่นอกบล็อกเชน หรือการระบุถึงสินทรัพย์ทางกายภาพได้) มาตรฐาน Ethereum’s ERC-721 จึงเหมาะกับลักษณะเฉพาะของ NFTs เป็นอย่างดี

ก่อนจะมาเป็น NFTs ในนิยามที่เราเข้าใจในปัจจุบันนั้น มี “บรรพบุรุษ” ของ NFTs อย่างเหรียญ Colored coins ที่เป็นที่รู้จักในแวดวงสินทรัพย์ดิจิทัลมาตั้งแต่ช่วงปลายปี 2012 โดย Colored coins ตั้งอยู่บนบล็อกเชนของ Bitcoin และมีการระบุเงื่อนไขเพิ่มเติมเพื่อให้สามารถใช้แทนมูลค่าของสินทรัพย์อื่นๆ ทั้งสินทรัพย์ทางกายภาพและสินทรัพย์ทางการเงินอย่าง หุ้น ตราสารหนี้ ไปจนถึงของสะสมได้ อย่างไรก็ตาม Colored coins นั้นปิดตัวลงไปในช่วงต้นปี 2018

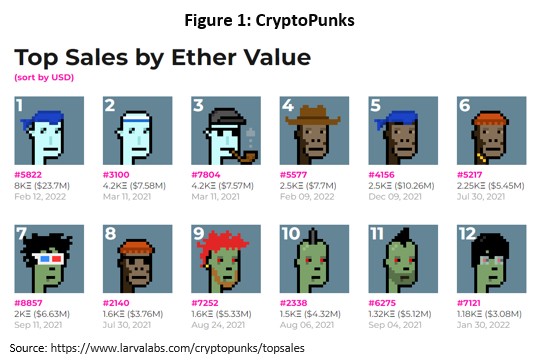

ก่อนหน้านั้นในช่วงกลางปี 2017 NFTs เริ่มเป็นที่รู้จักมากขึ้นจากโปรเจกต์ CryptoPunks[4] ที่เริ่มจากการสร้าง NFTs เพื่อแจกโดยไม่คิดค่าใช้จ่าย แต่ด้วยจำนวนจำกัดและถูกนิยามว่าเป็น NFTs รุ่นแรกๆ มูลค่าของ CryptoPunks จึงสูงขึ้นเรื่อยๆ จนเป็น NFTs ที่มีอิทธิพลและมีมูลค่าสูง ในปีเดียวกัน โปรเจกต์ CryptoKitties[5] ก็ได้รับความนิยมอย่างสูงและประสบความสำเร็จอย่างรวดเร็ว โดยถือเป็นโปรเจกต์แรกที่ทำให้ NFTs เป็นที่รู้จักของคนหมู่มาก โดยก้าวสำคัญของ CryptoKitties อยู่ที่ระบบซึ่งอนุญาตให้ทุกคนสามารถสร้าง NFTs ได้โดยไม่ต้องพึ่งพาผู้ดูแลหรือโปรแกรมเมอร์ หลังจากนั้นก็มีการสร้าง NFTs ในโปรเจกต์ต่างๆ ตามมาอีกมากมาย

ศิลปินทั่วโลกเริ่มสร้างงานศิลปะดิจิทัลโดยใช้ NFTs เพื่อพิสูจน์ความเป็นเจ้าของและเก็บประวัติและข้อมูลต่างๆ โดยสามารถสร้างเงื่อนไขการรับผลประโยชน์ (Royalty payment) จากงานศิลปะดิจิทัลเพิ่มเติมได้ด้วย จึงคงเกิดแพลตฟอร์มสำหรับงานศิลปะดิจิทัลขึ้นมากมาย เช่น SuperRare, Known Origin, MakersPlace, OpenSea, Wax, และ Rare Art Labs

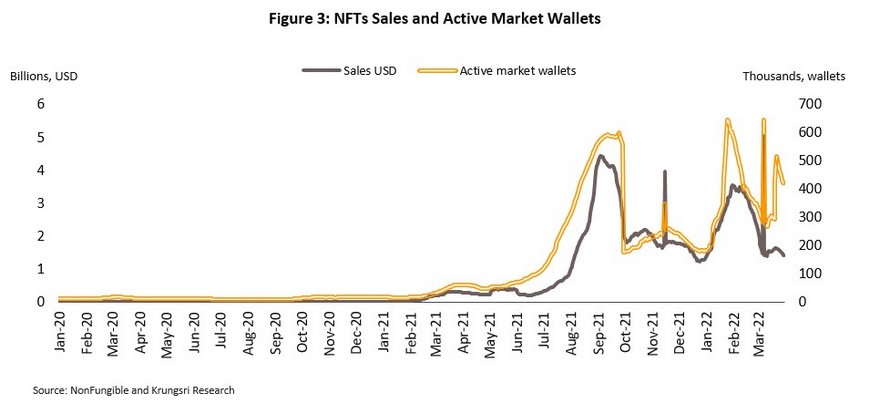

NonFungible.com รายงานว่า ตลาด NFTs ในปี 2021 มีปริมาณการซื้อขายมากกว่า 1.5 หมื่นล้านดอลลาร์สหรัฐ เพิ่มขึ้นมากจากปีก่อนหน้าที่มีมูลค่าเพียง 67 ล้านดอลลาร์สหรัฐ หรือคิดเป็นการเติบโตกว่าร้อยละ 22,851 หรือ 229 เท่า สอดคล้องกับจำนวนบัญชีผู้ใช้งานที่ขยายตัวกว่า 20 เท่า จาก 86,740 บัญชีในปี 2020 ไปสู่ 1,976,256 บัญชีในปี 2021

ปัจจุบันการสร้าง NFTs ทำได้ง่ายขึ้นมาก จึงได้รับความสนใจจากทั้งศิลปิน นักลงทุน ไปจนถึงบุคคลทั่วไปที่อยากลองสิ่งใหม่ๆ อย่างไรก็ตาม NFTs ยังถือว่าอยู่ในช่วงเริ่มแรกที่ทุกคนยังอยู่ระหว่างเรียนรู้และหาแนวทางประยุกต์ใช้เท่านั้น

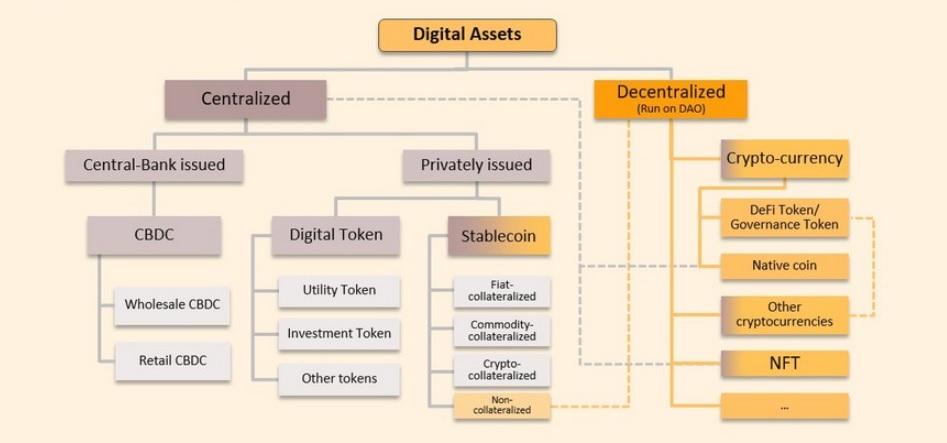

1. สินทรัพย์ดิจิทัลแบบรวมศูนย์(Centralized) สามารถแบ่งออกเป็นกลุ่มย่อยตามประเภทของผู้ออกสินทรัพย์ได้ดังนี้

1.1 สินทรัพยดิจิทัลที่ออกโดยธนาคารกลาง จะอยู่ในรูปแบบ CBDC (Central bank digital currency) หรือเงินสกุลดิจิทัลที่ออกโดยธนาคารกลาง ซึ่งจะเป็นเสมือนเหรียญหรือธนบัตรที่ธนาคารเป็นผู้พิมพ์และปล่อยเข้าสู่ระบบ หากแต่ CBDC จะอยู่ในรูปแบบดิจิทัล โดยเฉพาะในลักษณะกระเป๋าเงินอิเล็กทรอนิกส์หรือการ์ด ทั้งนี้ CBDC มีทั้งในระดับที่ใช้กันในกลุ่มธนาคารพาณิชย์ด้วยกัน (Wholesale CBDC)และสำหรับประชาชนทั่วไป (Retail CBDC)

1.2 สินทรัพยดิจิทัลที่ออกโดยภาคเอกชน แบ่งออกเป็น 2 กลุ่มใหญ่ๆได้แก่ โทเคนดิจิทัล และ Stablecoin

1.2.1 โทเคนดิจิทัล (Digital token) เป็นเหรียญดิจิทัลที่ให้สิทธิแก่ผู้ถือเหรียญโดยแยกย่อยเป็น 2 ประเภท ได้แก่

นอกจากนี้ยังมีโทเคนผสม (Hybrid token)ซึ่งรวมคุณสมบัติของทั้งโทเคนสิทธิประโยชน์และโทเคนลงทุนอีกด้วย

1.2.2 Stablecoin หรือเหรียญที่มีมูลค่าผูกกับทรัพย์สินอื่น มี4 ประเภทย่อยตาม asset ที่หนุนหลัง ดังนี้

2. สินทรัพย์ดิจิทัลแบบกระจายศูนย์(Decentralized) จะไม่มีตัวกลางมาควบคุมปริมาณหรือมูลค่าของสินทรัพย์แต่จะตั้งอยู่บน DAO สามารถแบ่งออกเป็น

ประเภทคร่าวๆได้แก่

2.1 Cryptocurrency หรือเงินคริปโท ซึ่งเป็นสินทรัพย์ดิจิทัลประเภทที่เป็นที่รู้จักมากที่สุด ปัจจุบันมีกว่า 1,500 สกุลที่มีการซื้อขาย และมีผู้ใช้งานทั่วโลกประมาณ 300 ล้านคน โดยเงินคริปโตมีหมวดย่อย ดังนี้

2.2 NFT หรือ Non-fungible token เป็นโทเคนที่แสดงสิทธิ์หรอืความเป็นเจ้าของสินทรัพย์ โดยเฉพาะงานศิลปะดิจิทัล ซึ่ง NFTs แต่ละโทเคนนี้มี

ลักษณะเฉพาะไม่สามารถแทนที่ด้วยโทเคนอื่นๆและไม่สามารถถูกแบ่งเป็นส่วนๆ หรือเป็นจุดทศนิยมได้ซึ่งแตกต่างจากเงินคริปโทและโทเคนอื่นๆ

2.3 สินทรัพย์ดิจิทัลอื่นๆ เช่น Memecoin อย่าง Dogecoin หรือ Shiba-inucoin ทั้งนี้ในอนาคตน่าจะมีสินทรัพย์ดิจิทัลประเภทอื่นๆเกิดขึ้นอีกมาก

a/ สามารถดูรายละเอียดเพิ่มเติมได้ในบทความ “DeFi กับบทบาทของธนาคารในโลกการเงินโฉมใหม่ที่ไร้คนกลาง”

NFTs มีคุณสมบัติที่หลากหลายขึ้นอยู่กับประเภทและมาตรฐานใน NFTs แต่ละแบบ โดยสามารถรวบรวมคุณสมบัติเด่นๆ ที่มักถูกประยุกต์ใช้กับ NFTs โดยทั่วไปได้ 5 ข้อ[6] ดังนี้

1.Uniqueness: NFTs ต้องมีลักษณะเฉพาะที่แตกต่างจากโทเคนหรือสินทรัพย์อื่นๆ ซึ่งในการสร้าง NFTs นั้นสามารถระบุจำนวนที่ชัดเจน ซึ่งแต่ละโทเคนต้องสามารถจำแนกความแตกต่างได้

2.Rarity: ความจำกัดหรือความหายากของ NFTs สามารถเกิดได้หลากหลายรูปแบบ เช่น

3.Ownership: ความสามารถในการพิสูจน์ความเป็นเจ้าของและบ่งบอกแหล่งที่มาของสินทรัพย์ โดยสามารถระบุได้ว่าสินทรัพย์นั้นสร้างขึ้นเมื่อไหร่ ใครเป็นผู้สร้าง ใครเป็นเจ้าของในปัจจุบัน และมีประวัติการเปลี่ยนเจ้าของอย่างไรบ้าง ทั้งนี้ NFTs ส่วนใหญ่ที่ถูกสร้างขึ้นในปัจจุบันมักจะให้สิทธิ์ในความเป็นเจ้าของสินทรัพย์นั้นหรือกรรมสิทธิ์เท่านั้น โดยไม่รวมถึงลิขสิทธิ์ของสินทรัพย์ ยกเว้นแต่จะระบุไว้ในสัญญา

4.Immutability: คุณสมบัตินี้เป็นสิ่งที่ได้ควบคู่มาจากการใช้บล็อกเชน กล่าวคือ โทเคนและข้อมูลที่อยู่กับโทเคนซึ่งตั้งอยู่บนระบบบล็อกเชนนั้นไม่สามารถเปลี่ยนแปลงได้ จึงทำให้โปร่งใสและน่าเชื่อถือ

5.Programmability: คุณสมบัตินี้เป็นหนึ่งคุณสมบัติสำคัญที่ทำให้ NFTs แตกต่างจากสินทรัพย์ในโลกความเป็นจริง ด้วย NFTs สามารถสร้างโดยเขียนข้อตกลงหรือเงื่อนไขใดๆ ลงไปบน Smart contract ก็ได้ตราบเท่าที่โปรแกรมสามารถเขียนได้ ทำให้เกิดการซื้อขายหรือแลกเปลี่ยนที่มีความซับซ้อนขึ้นได้ เช่น ศิลปินสามารถกำหนดเงื่อนไขของค่าทรัพย์สินทางปัญญา (Royalty fee) จากการขายเพลงเป็นมูลค่าร้อยละ 10 ของมูลค่า NFTs เมื่อมีการซื้อขายเกิดขึ้นทุกครั้ง หรือสามารถทดลองใช้ NFTs เป็นหลักทรัพย์ค้ำประกันสำหรับการกู้เงินผ่านแพลตฟอร์ม DeFi เป็นต้น

แม้ในปัจจุบันยังไม่มีกฎหมายรองรับการซื้อขาย NFTs โดยตรง และ NFTs ส่วนใหญ่ให้เพียงกรรมสิทธิ์ในการถือครอง ไม่รวมถึงลิขสิทธิ์อื่นๆ แต่มูลค่าการ ซื้อขายและผู้เล่นในตลาด NFTs กลับเพิ่มสูงขึ้นอย่างก้าวกระโดด เนื่องจากปัจจัยผลักดันมูลค่าของ NFTs ที่สามารถสรุปเป็นกลุ่มใหญ่ๆ ได้ ดังนี้

เนื่องจาก NFTs สามารถแสดงสิทธิ์ของทรัพย์สินได้หลายประเภท ในที่นี้จะขออธิบายถึงกระบวนการสร้างและซื้อขาย NFTs ที่แสดงสิทธิ์ความเป็นเจ้าของงานศิลปะดิจิทัล[7] ซึ่งเป็น NFTs ประเภทที่ได้รับความนิยมสูงสุดในปัจจุบัน

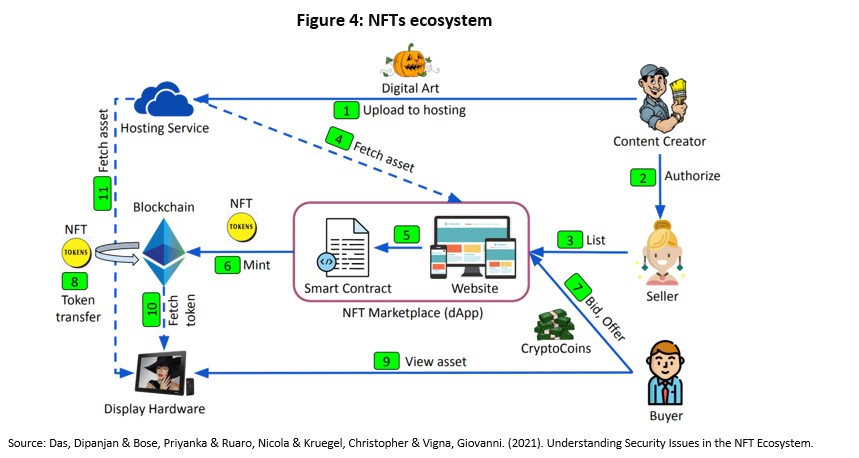

1.การสร้าง NFTs (Minting NFTs): เริ่มแรกเมื่อศิลปิน (Creator) สร้างภาพกราฟฟิคหรืองานศิลปะดิจิทัลขึ้นมาแล้ว จะต้องนำรูปและข้อมูลเกี่ยวกับรูปดังกล่าวไปอัพโหลดไว้ที่ศูนย์บริการรับฝาก (Hosting services[8]) ซึ่งอาจเก็บข้อมูลแบบรวมศูนย์ (Centralized storage) เช่น เว็บไซต์อย่าง Amazon S3 หรือเก็บข้อมูลแบบกระจายศูนย์ (Distributed storage) เช่น IPFS (Inter Planetary File System) หรือในบางกรณี ตลาดซื้อขายสินทรัพย์ดิจิทัล NFTs (NFT Marketplace: NFTM) อาจจะให้บริการเก็บรักษาข้อมูลดังกล่าวเอง เพื่อให้ระบบที่มาเชื่อมต่อสามารถดึงรูปหรือข้อมูลไปใช้ได้ จากนั้น ขั้นตอนต่อไปคือการสร้าง (Mint) NFTs ที่แสดงสิทธิ์ในงานศิลปะชิ้นนั้น โดยศิลปินสามารถสร้าง NFTs ด้วยตัวเองหรือหากไม่เชี่ยวชาญในการเปลี่ยนงานศิลปะดิจิทัลไปเป็น NFTs บนบล็อกเชนก็สามารถมอบหมายให้ตัวแทนขาย (Seller) สร้าง NFTs และนำ NFTs ขึ้นวางขาย (List) บน NFTM

2.การซื้อขาย NFTs (Token trading): เมื่อผู้ซื้อ (Buyer) สนใจ NFTs ก็สามารถยื่นข้อเสนอซื้อชิ้นงานนั้นได้ ทั้งเสนอซื้อในราคาที่ผู้ขายกำหนดไว้ (Fixed price) หรือประมูลราคา (Bidding) โดยระบบการประมูลใน NFTM มีรูปแบบหลักอยู่ 2 รูปแบบ คือ

ทั้งนี้ เมื่อราคาที่ผู้ซื้อเสนอได้รับการยืนยันเรียบร้อยแล้ว NFTM จะทำการโอนสิทธิ์ของงานศิลปะชิ้นนั้นจากบัญชีของผู้ขายไปให้กับบัญชีของผู้ซื้อ

นอกเหนือจากรูปแบบการตั้งราคาแล้ว NFTM แต่ละรายยังกำหนดเงื่อนไขอื่นๆ ที่แตกต่างกันไปซึ่งผู้ขายและผู้ซื้ออาจต้องพิจารณาก่อนตัดสินใจ เช่น NFTM เก็บข้อมูลการประมูลบนบล็อกเชนหรือบนระบบของตน สามารถขอยกเลิกคำเสนอซื้อได้หรือไม่ การส่งมอบสินทรัพย์เกิดขึ้นทันทีหลังการประมูลสิ้นสุดหรือไม่ เป็นต้น

NFTs ถูกประยุกต์ใช้ในหลากหลายอุตสาหกรรมในรูปแบบต่างๆ กัน อาทิเช่น

งานศิลปะดิจิทัล (Digital art): แพลตฟอร์ม NFT ช่วยสร้างพื้นที่ให้กับศิลปินในการเข้าถึงผู้ซื้อ โดยศิลปินไม่ต้องเช่าพื้นที่เพื่อเปิดงานแสดงศิลปะ หรือต้องพึ่งพาหอศิลป์ในการจัดแสดงนิทรรศการ จึงทำให้ต้นทุนในการเข้าถึงผู้ซื้อต่ำลง โดยเฉพาะอย่างยิ่งในช่วงการแพร่ระบาดของเชื้อไวรัสโควิด-19 ที่การเดินทางถูกจำกัดจากนโยบายภาครัฐในหลายประเทศ นอกจากนั้น ศิลปินยังสามารถได้รับผลตอบแทนอย่างยุติธรรมหรือเป็นที่น่าพอใจผ่านเงื่อนไขที่ระบุไว้ใน Smart contract ซึ่งสามารถตั้งเงื่อนไขระบุให้ศิลปินได้รับผลตอบแทนเป็นสัดส่วนในการขายต่อทุกๆ ครั้ง (Royalty program) นอกเหนือจากค่าผลงานจากการขายรอบแรกได้อีกด้วย ตัวอย่าง NFTs ที่เชื่อมกับงานศิลปะดิจิทัล เช่น Everydays: The First 5000 Day ของศิลปินชื่อ Beeple ซึ่งเป็น NFTs ที่มีราคาสูงที่สุดในปี 2021ด้วยราคาประมาณ 69.35 ล้านดอลลาร์สหรัฐ หรืองานของศิลปินไทยอย่าง ณหทัย เนาถาวร หรือ IPUTSA กับผลงานชื่อ “The Invitation” มีราคาประมูลสูงถึง 11 ETH หรือประมาณ 1.5 ล้านบาท[9]

สินทรัพย์ในเกม (In-game asset): อุตสาหกรรมเกมเป็นอุตสาหกรรมที่เติบโตและมีมูลค่าตลาดสูงกว่า 100 ล้านดอลลาร์สหรัฐอยู่แล้ว การเกิดขึ้นของ NFTs ยิ่งทำให้อุตสาหกรรมเกมน่าดึงดูดใจเพิ่มมากขึ้น จากแนวคิดที่ผู้เล่นสามารถทำรายได้จากการเล่นเกมได้ (Play-to-earn) โดยหากเชื่อมต่อสินทรัพย์ในเกม ไม่ว่าจะเป็นสิ่งของหรือทักษะของตัวละครไว้กับ NFTs ซึ่งสามารถพิสูจน์ความเป็นเจ้าของได้ ผู้เล่นก็จะสามารถแลกเปลี่ยนหรือซื้อขาย NFTs นั้นๆ ให้กับผู้อื่นได้ อย่างในกรณีของเกม Crypto kitties Axie Infinity Aavegotchi Splinterlands และ LiteBringer

ความเป็นเจ้าของของเนื้อหาต่างๆ (Content ownership): ผู้สร้างเนื้อหา (Content creator) สามารถระดมเงินทุนผ่าน NFTs เพื่อสร้างเพลง มิวสิควิดีโอ หรือคลิปต่างๆ หรือแม้แต่สร้าง NFTs ขึ้นมาเพื่อแสดงสิทธิ์ในผลงานเพลงในอดีต ทั้งนี้ NFTs ที่สร้างขึ้นอาจมีการกำหนดให้มีสิทธิ์ความเป็นเจ้าของบางส่วน (Fractional ownership) บนผลงานนั้นได้ เช่น หากผลงานนั้นก่อให้เกิดรายได้ เจ้าของ NFTs ก็จะได้รับผลตอบแทนเป็นสัดส่วนที่กำหนดไว้กลับคืน อย่าง Rocki แพลตฟอร์มเพลง NFTs ที่อยู่บนเครือข่าย Binance Smart Chain ที่จะขายค่าลิขสิทธิ์และผลงานเพลงให้แก่ค่ายเพลงหรือนักสะสม จากนั้นจะนำมาแบ่งให้กับผู้สร้างสรรค์ผลงานอีกที10 หรือศิลปินไทยที่เรารู้จักกันดีอย่าง ติ๊ก ชีโร่ ได้เปิดประมูลต้นฉบับเนื้อเพลง “รักไม่ยอมเปลี่ยนแปลง” ในรูปแบบ NFT

แฟชั่น (Fashion): แบรนด์ก็เป็นเหมือนสิ่งที่แสดงภาพลักษณ์ เอกลักษณ์ สถานะทางสังคม หรือความชื่นชอบของแต่ละบุคคลได้ ซึ่งในอนาคต โลกความเป็นจริงและโลกดิจิทัลหรือโลกเสมือนจริงจะมีความเชื่อมโยงกันมากขึ้น การแสดงเอกลักษณ์เฉพาะบุคคลในโลกดิจิทัลจึงเป็นสิ่งที่แบรนด์ต่างๆ ต้องการเข้าไปสร้างตลาดเพื่อขยายฐานลูกค้า ในปัจุบัน แบรนด์หรูมากมายก็เข้าไปสร้างตัวตนในตลาด NFTs แล้ว อย่างเช่น Gucci Louis Vuitton Burberry Coach Dolce & Gabbana (D&G) Gap Balenciaga Adidas และ Nike เป็นต้น นอกจากนี้ แบรนด์ยังมีความพยายามประยุกต์ใช้ NFTs บนบล็อกเชนเพื่อตรวจสอบประวัติของผลิตภัณฑ์และความถูกต้อง โดยสามารถติดตามได้ตั้งแต่แหล่งวัตถุดิบ ร้านค้า รวมถึงการนำไปจำหน่ายในตลาดมือสองอีกด้วย โดยก็มีแบรนด์ชั้นนำอย่าง Bulgari Cartier Hublot Louis Vuitton และ Prada ที่เปิดใช้งานบนแพลตฟอร์ม Aura Blockchain แล้ว11

ตั๋วเข้าร่วมงาน (Tickets): ตั๋วการเข้าร่วมงานประเภทต่างๆ เช่น คอนเสิร์ต อาจถูกสร้างขึ้นในรูปแบบ NFTs ได้ เพื่อใช้เป็นที่บันทึกความทรงจำ หรือเพื่อการสะสม

ประกาศนียบัตรและใบรับรอง (Certificates): เนื่องจาก NFTs ตั้งอยู่บนเครือข่ายบล็อกเชน จึงมีความโปร่งใส สามารถสืบประวัติ และไม่สามารถแก้ไขได้ NFTs จึงถูกนำมาใช้ในการออกใบรับรอง ประกาศนียบัตรต่างๆ หรือแม้แต่ปริญญาบัตร อย่างมหาวิทยาลัยโฮซอ (Hoseo) ในประเทศเกาหลีใต้ และมหาวิทยาลัยธุรกิจบัณฑิตย์ในประเทศไทยก็เริ่มมอบปริญญาบัตรในรูปแบบ NFTs แล้ว

สินทรัพย์ในโลกเสมือนจริง (Virtual Asset): ปัจจุบันเริ่มใช้ NFTs เพื่อแสดงความเป็นเจ้าของในสินทรัพย์ในโลกเสมือนจริง เช่น การลงทะเบียนชื่อบนโดเมนต่างๆ อาทิ The Ethereum Name Service หรือ Unstoppable Domains ซึ่งจะทำให้ชื่อดังกล่าวสามารถซื้อขายแลกเปลี่ยนได้ นอกจากนี้ ในโลกเมตาเวิร์ส12 ที่ทุกอย่างสามารถเกิดขึ้นได้บนโลกดิจิทัลควบคู่ไปกับโลกจริง NFTs ถูกใช้อย่างแพร่หลายในการพิสูจน์ความเป็นเจ้าของของสินทรัพย์บนเมตาเวิรต์ส เช่น ที่ดินบนโลกเสมือนจริงในแพลตฟอร์ม Decentraland The Sandbox หรือ Cryptovoxels เป็นต้น

สินทรัพย์ในโลกจริง (Real-world assets): นอกจาก NFTs จะแสดงความเป็นเจ้าของสินทรัพย์ในโลกเสมือนจริงได้แล้ว ยังสามารถใช้ NFTs เพื่อเป็นตัวแทนสินทรัพย์ในโลกความเป็นจริงที่ถูกสร้าง “ฝาแฝด” ไว้บนโลกดิจิทัล หรือที่เรียกว่า Digital twin ได้อีกด้วย หรืออาจกล่าวได้ว่า NFTs สามารถเป็นตัวกลางในการเชื่อมโยงสิทธิ์ในทรัพย์สินระหว่างโลกแห่งความเป็นจริงกับโลกดิจิทัลได้ ซึ่งจะทำให้เราสามารถซื้อขายแลกเปลี่ยนสินทรัพย์จริงเมื่ออยู่ในโลกเสมือนได้แบบไร้รอยต่อ ตัวอย่างเช่น OpenLaw สร้างระบบซื้อขายอสังหาริมทรัพย์ในโลกจริงโดยใช้ NFTs เป็นเครื่องแสดงสิทธิ์บนมาตรฐาน ERC-721 หรือ Adidas เสนอขายรองเท้ากีฬาเสมือนจริงด้วย NFTs และพ่วงสิทธิ์ที่ลูกค้าจะได้รับสินค้าจริงโดยไม่มีค่าใช้จ่ายเพิ่มเติม

การฟอกเงิน (Money Laundering): เนื่องจากแพลทฟอร์ม NFTs ส่วนใหญ่ในปัจจุบัน มีขั้นตอนการทำความรู้จักลูกค้า (Know-your-customer: KYC) น้อยมากหรือแทบไม่มีเลย เช่น แพลทฟอร์ม OpenSea ตรวจสอบลูกค้าผ่านเงื่อนไขการมีกระเป๋าเงิน Ethereum (Ethereum wallet) เท่านั้น โดยไม่จำเป็นต้องกรอกข้อมูลอื่นเพิ่มเติมเลยหากต้องการขาย NFTs และรับค่าตอบแทนเป็นเงินคริปโท นอกจากนี้ การซื้อขายดังกล่าวทำบนเทคโนโลยีบล็อกเชนทำให้ทั้งคนซื้อและคนขายไม่สามารถระบุตัวตนของอีกฝ่ายได้และไม่มีการตรวจสอบแหล่งที่มาของเงินตลอดจนการประเมินมูลค่าที่แท้จริงของสินทรัพย์ที่ซื้อขายว่าสมเหตุสมผลหรือไม่ อีกทั้งข้อกฏหมายและกฏระเบียบปัจจุบันยังเข้าไม่ถึงตลาด NFTs หน่วยงานภาครัฐในหลายประเทศจึงกังวลว่าจะอาจมีการใช้ตลาดซื้อขาย NFTs เป็นแหล่งฟอกเงิน ทั้งนี้ในอนาคต มีความเป็นไปได้ว่าอาจต้องกำหนดให้ผู้ซื้อและผู้ขาย NFTs ต้องทำ KYC เบื้องต้น อย่างการระบุชื่อนามสกุลจริงของผู้ซื้อและผู้ขาย การพิสูจน์แหล่งที่มาของเงิน และเอกสารต่างๆ ก่อนที่การซื้อขายแลกเปลี่ยนจะเกิดขึ้น ซึ่งขั้นตอนเหล่านี้อาจขัดกับหลักการกระจายศูนย์ของตลาด NFTs ได้

ความปลอดภัย (Security Concerns): เมื่อตลาด NFTs เริ่มได้รับความสนใจมากขึ้น ประเด็นเรื่องความปลอดภัยของการซื้อขายบนตลาด NFTs ตลอดจนการพิสูจน์ความเป็นเจ้าของที่แท้จริงย่อมเป็นประเด็นที่สร้างความกังวลมากขึ้น ไม่ว่าจะเป็นความเสี่ยงในการถูกขโมยข้อมูลบัตรเครดิตไปซื้อ NFTs และโอน NFTs นั้นออกไปจากบัญชีผู้ซื้อ การขโมย NFTs โดยตรง การเลียนแบบ NFTs ต้นฉบับ หรือการนำสินทรัพย์ที่ไม่ใช่ของตัวเองมาสร้าง NFTs โดยที่ไม่ได้รับอนุญาตจากเจ้าของ เป็นต้น ความเสี่ยงด้านความปลอดภัยเหล่านี้จึงยังเป็นอุปสรรคอีกประการหนึ่งที่ต้องแก้ไขก่อนที่จะมีการใช้ NFTs อย่างแพร่หลายแนวทางการแก้ปัญหาเหล่านี้เป็นไปได้หลากหลายวิธี เช่น 1) การแก้ปัญหาการถูกโจรกรรมข้อมูลด้วยระบบการยืนยันตัวตนสองชั้น หรือ 2FA (Two-factor authentication) เพื่อเข้าบัญชีหรือซื้อขาย NFTs เหมือนระบบที่ธนาคารพาณิชย์ใช้ในปัจจุบัน 2) การแก้ไขปัญหาการปลอม NFTs ด้วยกระบวนการตรวจสอบจากหน่วยงานกลางก่อนที่จะนำ NFTs ขึ้นระบบ หรือกำหนดระยะเวลารอคอยเพื่อตรวจสอบการซื้อขายก่อนที่จะมีการโอนสิทธิ์จริง (After-sale cooling period) เพื่อกันการหลอกลวงผู้บริโภค โดยในปัจจุบัน โลกของสินทรัพย์ดิจิทัลโดยเฉพาะเงินคริปโตส่วนใหญ่ยังไม่ได้ถูกกำกับด้วยหน่วยงานกลาง ผู้สร้างแพลตฟอร์ม NFTM จึงควรพยายามสร้างระบบดูแลความปลอดภัย ทั้งด้านข้อมูลและสินทรัพย์ของลูกค้าอย่างเคร่งครัด

ความเชื่อมโยงกับโลกความเป็นจริงในระดับต่ำ (Difficult real-world linkage): NFTs ทำหน้าที่เหมือนโฉนดที่ดินหรือใบกรรมสิทธิ์ ซึ่งในโลกความเป็นจริง โฉนดที่ดินหรือใบกรรมสิทธิ์ไม่ใช่สินทรัพย์ แต่เป็นเพียงหลักฐานที่ระบุสิทธิ์ให้คนที่มีชื่อบนโฉนดที่ดินหรือใบกรรมสิทธิ์นั้นมีสิทธิ์ความเป็นเจ้าของในสินทรัพย์นั้นๆ ตามที่ระบุไว้ แม้ว่า NFTs บางโปรเจคจะให้สิทธิ์ในสินทรัพย์จริงอย่างที่ดินหรือสินค้าอื่นๆ แก่ผู้ครอบครอง NFTs แต่ในปัจจุบัน NFTs ส่วนใหญ่ยังไม่ได้มีกฎหมายรองรับ การจะถือครองสิทธิ์ในสินทรัพย์จริงผ่าน NFTs จึงไม่ได้รับการคุ้มครองโดยกฏหมาย แต่เป็นเพียงข้อตกลงที่ไม่เป็นทางการระหว่างผู้ซื้อและผู้ขายเท่านั้น จึงยากที่จะบังคับใช้ในทางปฏิบัติ นอกจากนี้ การซื้อขายข้ามพรมแดนอยู่ภายใต้กฏหมายที่มีการกำหนดสิทธิ์ที่แตกต่างกัน การซื้อขายดังกล่าวผ่าน NFTs จึงต้องอาศัยความร่วมมือและมาตรฐานระหว่างประเทศที่ปัจจุบันยังอยู่ระหว่างการศึกษาและพัฒนา อีกประเด็นที่มีการกล่าวถึงคือการตรวจสอบสิทธิ์ความเป็นเจ้าของใน NFTs ในปัจจุบันก็ยังทำได้จำกัดแม้กระทั่งภายในแพลตฟอร์ม NFTM เดียวกัน ความเสี่ยงของผู้ซื้อจึงขึ้นอยู่กับความปลอดภัยและเสถียรของแพลตฟอร์มนั้นๆ

การเข้าถึงที่ยังคงจำกัด (Inaccessibility): NFTM ส่วนใหญ่ตั้งเงื่อนไขให้ผู้ใช้ต้องมีกระเป๋าเงินคริปโตจึงจะสามารถซื้อขาย NFTs ได้ ในขณะเดียวกันศิลปินหรือผู้สร้าง NFTs จำเป็นต้องมีความเข้าใจพื้นฐานเกี่ยวกับบล็อกเชนเพื่อสามารถตัดสินใจกำหนดคุณลักษณะต่างๆ ของ NFTs ที่จะสร้างได้ เช่น จะสร้าง NFTs บนบล็อกเชนใด จะเลือกมาตรฐานของโทเคนแบบไหน จะระบุสัญญาอย่างไร หรือจะเลือกรับเงินในสกุลใด เป็นต้น ทำให้ผู้ใช้ ณ ขณะนี้ส่วนใหญ่จะเป็นกลุ่มคนที่คุ้นเคยและเข้าใจเกี่ยวกับเงินคริปโต และคุ้นเคยกับการใช้แอปพลิเคชันแบบไม่มีตัวกลาง หรือ DApps (Decentralized applications) อยู่แล้ว กลุ่มผู้ใช้ในปัจจุบันจึงกระจุกตัวอยู่กับกลุ่มคนหัวก้าวหน้า (Early Adopters) หรือกลุ่มเฉพาะที่มีเป้าหมายร่วมกันเท่านั้น ในขณะที่คนส่วนใหญ่ในระบบเศรษฐกิจยังไม่เข้าใจหรือไม่เชื่อถือในเทคโนโลยีหรือประโยชน์ที่จะได้จากการถือครอง NFTs อย่างไรก็ตาม ผู้สร้าง NFTM พยายามจะบรรเทาปัญหานี้ด้วยการออกแบบแพลตฟอร์มให้ง่ายต่อการใช้ และเพิ่มประสบการณ์ที่ดี (User Experience: UX) ให้แก่ผู้ใช้งานเพื่อเพิ่มจำนวนผู้ใช้งานในระบบ เช่น Nifty Gateway อนุญาตให้ซื้อ NFTs ได้ด้วยการชำระเงินผ่านบัตรเครดิต หรือ OpenSea ที่เพิ่งเปิดให้ผู้ซื้อสามารถชำระค่า NFTs ด้วยบัตรเครดิต บัตรเดบิด หรือ Apple Pay ได้ เพื่อตัดกระบวนการเกี่ยวกับการถือครองเงินคริปโตออกไป

แม้ขนาดตลาดปัจจุบันของ NFTs ยังคงเล็กเมื่อเทียบกับตลาดเงินคริปโทหรือแม้แต่ตลาดสินทรัพย์อื่นๆ แต่การเติบโตอย่างก้าวกระโดดของตลาด NFTs รวมทั้งประโยชน์และการประยุกต์ใช้ NFTs ที่หลากหลายก็เป็นสิ่งที่ไม่อาจมองข้าม วิจัยกรุงศรีมองว่าธนาคารสามารถเข้าไปมีส่วนร่วมในตลาด NFTs ได้ในหลายระดับ เช่น

การสร้างการรับรู้ต่อแบรนด์ (Brand awareness): ธนาคารสามารถเข้าไปมีส่วนร่วมในตลาด NFTs เพื่อสร้างภาพลักษณ์ว่าธนาคารมีความเข้าใจในเทคโนโลยีและเป็นส่วนหนึ่งของชุมชน NFTs (NFTs community) ได้ ในขั้นแรกอาจจะอยู่ในรูปแบบการสนับสนุนตลาด NFTs ของงานศิลปะดิจิทัลหรือสินทรัพย์ในเกม ซึ่งล้วนเป็นอุตสาหกรรมที่ประยุกต์ใช้ NFTs ได้เร็วกว่าอุตสาหกรรมอื่น โดยธนาคารอาจเข้าซื้อ NFTs โดยตรง ร่วมสนับสนุนเงินทุนหรือมีส่วนร่วมในกิจกรรมของชุมชน NFTs ตลอดจนร่วมลงทุนกับพันธมิตรต่างๆ เพื่อสร้างเครือข่ายที่เกี่ยวข้องกับระบบนิเวศ NFTs ซึ่งการมีส่วนร่วมเหล่านี้จะช่วยสร้าง Brand awareness และภาพพจน์ของความเป็นคนรุ่นใหม่ให้แก่ธนาคารได้ อย่างไรก็ตาม กลยุทธ์นี้จะมีประสิทธิภาพสูงสุดหากเป็นธนาคารที่เริ่มต้นก่อน (First-move advantage)

การเพิ่มประสิทธิภาพในการดำเนินงาน (Operational efficiency enhancement): ธนาคารอาจใช้ประโยชน์จากคุณสมบัติของ NFTs ที่สามารถพิสูจน์ความเป็นเจ้าของได้ โปร่งใส น่าเชื่อถือ รวมทั้งสามารถเขียนข้อตกลงหรือเงื่อนไขบน Smart contract มาเพื่อเพิ่มประสิทธิภาพในการดำเนินงานของธนาคารได้ ตัวอย่างเช่น ใช้ NFTs เป็นสัญญาดิจิทัลสำหรับการเช่าซื้อบ้านหรือรถยนต์ โดยกรรมสิทธิ์ของบ้านหรือรถยนต์จะถ่ายโอนเป็นของลูกค้าโดยอัตโนมัติหากลูกค้าชำระเงินครบตามสัญญา นอกจากนี้ หากลูกค้าต้องการเปลี่ยนธนาคารก็สามารถทำได้โดยไม่ต้องยกเลิกสัญญาเดิมแล้วสร้างสัญญาใหม่ แต่เป็นการซื้อขาย NFTs ที่เป็นตัวแทนสัญญานั้นระหว่างธนาคารแรกและธนาคารที่สองพร้อมระบุเงื่อนไขใหม่ได้ อย่างไรก็ตาม การประยุกต์ใช้ NFTs ในลักษณะนี้อาจต้องใช้เวลาในการสร้างโครงสร้างพื้นฐาน ตั้งมาตรฐานของอุตสาหกรรม รวมทั้งปรับแก้และบังคับใช้กฎหมายที่จะรองรับธุรกรรมในลักษณะนี้ก่อน

การนำเสนอผลิตภัณฑ์และบริการใหม่ (New products and services): ธนาคารสามารถให้บริการหรือเสนอผลิตภัณฑ์ใหม่ๆ ที่เกี่ยวข้องกับ NFTs เพื่อตอบโจทย์ลูกค้าที่หลากหลายได้ เช่น

ถึงแม้ NFTs จะยังเป็นสินทรัพย์ที่ค่อนข้างใหม่และในปัจจุบันเรายังไม่เห็นบทบาทของธนาคารที่ชัดเจนเท่าใดนัก แต่ก็เป็นสิ่งที่ไม่ควรมองข้าม เพราะ NFTs อาจช่วยเปิดประตูสู่โลกแห่งสินทรัพย์ดิจิทัลได้อีกทางหนึ่ง ซึ่งจะเป็นก้าวที่สำคัญสำหรับธนาคารในฐานะผู้ให้บริการทางการเงินที่จะหมุนไปพร้อมโลกเทคโนโลยีที่กำลังเปลี่ยนแปลงอย่างรวดเร็ว

อ้างอิง

1/ รายละเอียดใน Box 1

2/ Smart contract หรือสัญญาอัจฉริยะ เป็นโค้ดที่ฝังอยู่ในบล็อกเชนที่มีคุณสมบัติที่คล้ายคลึงกับ “สัญญา” ที่เป็นเอกสารทั่วไประหว่างผู้ขายและผู้ซื้อ แต่ Smart contract ถูกโปรแกรมไว้ให้ทำงานได้โดยอัตโนมัติโดยที่ยังคงคุณสมบัติอื่นๆของบล็อกเชนไว้ทั้งความเป็นสาธารณะ สามารถตรวจสอบการเปลี่ยนแปลงได้เสมอไม่มีตัวกลางควบคุมและไม่ต้องกลัวใครจะทำผิดเงื่อนไข (Trustless)

3/ บล็อกเชน คือเทคโนโลยีการจัดเก็บข้อมูลรูปแบบหนึ่งที่ไร้ระบบรวมศูนย์(Decentralize) แต่ทุกคนสามารถเข้าถึงข้อมูลได้(Public) ผ่านเครือข่ายของผู้ใช้(Peer-to-peer Network) โดยที่ทุกคนได้รับข้อมูลเดียวกัน (Shared database) และสามารถตรวจสอบหรือเข้าถึงการจดบันทึกธุรกรรมต่างๆ ได้(Public Ledger) จึงรู้ว่าใครมีสิทธิและเป็นเจ้าของข้อมูลเหล่านี้โดยที่ข้อมูลจะถูกเก็บอยู่ในแต่ละกล่อง (Block) ที่เชื่อมโยงกันบนเครือข่ายในลักษณะที่คล้ายกับห่วงโซ่ (Chain) เป็นที่มาของชื่อ“บล็อกเชน” นั่นเอง

4/ CryptoPunks เป็นโปรเจกต์ NFT ที่ถือได้ว่าเป็นโปรเจกต์ที่มีอิทธิพลมากที่สุดและเป็นต้นแบบของ NFTs ที่ประสบความสำเร็จ โดย Cryptopunks เป็นโปรเจกต์ภาพพิกเซลแบบ Generative Art ผลงานของสองศิลปินชาวแคนาดา Matt Hall และ John Watkinson ผู้ร่วมมือกันในนามของ Larva Labs ประกอบด้วยภาพศิลปะ 24×24 พิกเซล ไม่ซ ้ากันจำนวน 10,000 ชิ้น มีทั้งมนุษย์ชายและหญิง ลิง ซอมบี้และมนุษย์ต่างดาวในรูปแบบหน้าตาต่างกัน (ที่มา:The Standard)

5/ CryptoKitties เป็นเกมส์บน Ethereum blockchain-based ที่ผู้เล่นสามารถรวบรวมสายพันธุ์เลี้ยงลูกแมว รวมถึงการเพาะพันธุ์บน blockchain ของ Ethereum ซึ่งลูกแมวที่เกิดมานั้นจะมีเอกลักษณ์ของแต่ละตัวไม่ซ้ำใคร และแมวดิจิทัลพวกนี้เป็นเหมือนของสะสมรูปแบบใหม่ในโลกยุคดิจิทัลที่เรียกว่า Cryptocollectibles(ที่มา:https://bitblockthai.com/about-cryptokitties/)

6/ EU Blockchain Observatoryand Forum

7/ Das, Dipanjan & Bose, Priyanka & Ruaro, Nicola & Kruegel, Christopher & Vigna, Giovanni. (2021). Understanding Security Issues inthe NFT Ecosystem.

8/ โฮสติ้ง (Hosting) คือ รูปแบบการให้บริการอย่างหนึ่งสำหรับเป็นพื้นที่ในการนำเสนอข้อมูลออนไลน์ผ่านอินเตอร์เน็ต เมื่อผู้ใดต้องการเผยแพร่ข้อมูลแบบออนไลน์ให้ผู้อื่นสามารถเข้ามาเรียกดูข้อมูล ดาวน์โหลดข้อมูล หรืออื่นๆ จะต้องมีการสร้างเว็บไซด์ขึ้นมาก่อน และจึงนำเว็บไซด์ที่สร้างไว้นั้น อัพโหลดขึ้นมาที่ระบบที่ให้บริการฝากพื้นที่หรือเรียกว่าระบบโฮสติ้ง (ที่มา:https://blog.phalconhost.com/what-is-hosting/)

9/ https://thestandard.co/5-highest-earn-nft-thai-artworks/

10/ https://siamblockchain.com/2022/02/11/top-7-nft-use-cases/

11/ https://zipmex.com/th/learn/fashion-in-nft/

12/ เมตาเวิร์ส (Metaverse) คือโลก 3 มิติที่เชื่อมต่อด้วยอินเตอร์เน็ตและผสมผสานทั้งโลกจริงและโลกเสมือนเข้าไว้แบบไร้รอยต่อ จึงทำให้ผู้คนสามารถเข้าไปใช้ชีวิต ทั้งทำงาน พักผ่อน ชมความบันเทิง เล่นเกม พบปะพูดคุยกัน ตลอดจนทำกิจกรรมร่วมกันได้เหมือนเป็นโลกจริงๆโดยมีอินเทอร์เน็ตและอุปกรณ์สวมศีรษะเป็นเครื่องมือสำคัญในการเข้าถึง

ชุติภา คลังจตุรเวทย์ และ ดร.พิมพ์นารา หิรัญกสิ. 08 พฤศจิกายน 2564. DeFi กับบทบาทของธนาคารในโลกการเงินโฉมใหม่ที่ไร้คนกลาง. [ออนไลน์].เข้าถึงได้จาก: https://www.krungsri.com/th/research/research-intelligence/defi-21

พิมพ์พิศา อุดมผลวณิช. 13ธันวาคม 2564. รวม 5 ผลงานศิลปินไทยในตลาด NFT ที่น่าสนใจและทำรายได้สูงสุด [ออนไลน์]. เข้าถึงได้จาก:https://thestandard.co/5-highest-earn-nft-thai-artworks/

ธงชัย. 11 กุมภาพันธ์ 2565. 7 ประเภทของ NFT ที่นักสะสมควรรู้[ออนไลน์]. เข้าถึงได้จาก:https://siamblockchain.com/2022/02/11/top-7-nft-usecases/

พลอยจันทร์ สุขคง. 13 กุมภาพันธ์ 2565. 3 เหตุผลที่ตอบว่าทำไม CryptoPunks ถึงเป็น NFT มูลค่าสูงทั้งัที่ไร้สิทธิประโยชน์และโรดแมป [ออนไลน์].เข้าถึงได้จาก: https://thestandard.co/why-are-cryptopunks-so-expensive/

Non-Fungible Token (NFT) และการกำกับดูแลของ ก.ล.ต. [ออนไลน์]. 6 มกราคม 2565. เข้าถึงได้จาก:

https://www.sec.or.th/TH/Template3/Articles/2565/060165.pdf

ZIPMAX. Digital Assets 101. 12 พฤศจิกายน 2564. เมื่อ NFT มาเขย่าวงการแฟชั่น Gucci, Louis Vuitton เริ่มแล้ว! [ออนไลน์]. เข้าถึงได้จาก:https://zipmex.com/th/learn/fashion-in-nft/

Aleksandra Jordanoska. 2021. The exciting world of NFTs: a consideration of regulatory and financial crime risk. Butterworths Journal of International Banking and Financial Law.

Ali, Muddasar & Bagui, Sikha. 2021. Introduction to NFTs: The Future of Digital Collectibles. International Journal of Advanced Computer Science and Applications. 12. 10.14569/IJACSA.2021.0121007. Available: https://thesai.org/Downloads/Volume12No10/Paper_7-Introduction_to_NFTs_The_Future_of_Digital_Collectibles.pdf

DappRadar. 2021. 2021 Dapp Industry Report [On-line]. Available: https://dappradar.com/blog/2021-dapp-industry-report

Das, Dipanjan & Bose, Priyanka & Ruaro, Nicola & Kruegel, Christopher & Vigna, Giovanni. 2021. Understanding Security Issues in the NFT Ecosystem.

Dragos I. Musan. 2020. NFT.finance Leveraging Non-Fungible Tokens [On-line]. Available: https://www.imperial.ac.uk/media/imperialcollege/faculty-of-engineering/computing/public/1920-ug-projects/distinguished-projects/NFT.-finance-Leveraging-Non-Fungible-Tokens.pdf

European Network | NFT cross-border perspectives on unprecedented regulatory challenges [On-line]. 2022. Available:

https://www.cuatrecasas.com/resources/nft-cross-border-perspectives-on-unprecedented-regulatory-challenges-feb-2022-6203a26e8a836480104329.pdf?v1.1.10.202201191812

INSIDER. 2022. NFTs ballooned to a $41 billion market in 2021 and are catching up to the total size of the global fine art market [On-line].

Natasha Dailey. Available: https://markets.businessinsider.com/news/currencies/nft-market-41-billion-nearing-fine-art-market-size-2022-1

Kendrick Lau. 2020. Non-Fungible Tokens: A brief Introduction and History [On-line]. Available: Crypto.com

Regner, Ferdinand & Schweizer, André & Urbach, Nils. 2019. NFTs in Practice – Non-Fungible Tokens as Core Component of a Blockchainbased Event Ticketing Application [On-line]. Available: https://www.researchgate.net/publication/336057493_NFTs_in_Practice_-_NonFungible_Tokens_as_Core_Component_of_a_Blockchain-based_Event_Ticketing_Application

Rehman, Wajiha & Zainab, Hijab & Imran, Jaweria & Bawany, Narmeen. 2021. NFTs: Applications and Challenges.

10.1109/ACIT53391.2021.9677260.

THE EUROPEAN NETWORK. 2022. NFT CROSS-BORDER PERSPECTIVES ON UNPRECEDENTED REGULATORY

The European Union Blockchain Observatory & Forum. 2021. Demystifying Non-Fungible Tokens (NFTs) [On-line]. Available:

https://www.eublockchainforum.eu/sites/default/files/reports/DemystifyingNFTs_November%202021_2.pdf

Timo Klein. 2021. Non-fungible. Non-tangible. Still valuable? [On-line]. Available: https://www.oxera.com/wp-content/uploads/2021/07/Nonfungible-Non-tangible-Still-valuable-2.pdf

VISA. 2022. NFTs Engaging Today’s Fans in Crypto and Commerce[On-line]. Available:

https://usa.visa.com/content/dam/VCOM/regional/na/us/Solutions/documents/visa-nft-whitepaper.pdf

Warittha Chalanonniwatand Wanwares Boonkong. 2021. NFTs – Simple Guide to the World of NFTs and Its Potential Beyond Art and Gaming Industries [On-line]. Available: https://beaconvc.fund/2021/09/30/nfts-simple-guide-to-the-world-of-nfts-and-its-potential-beyond-art-and-gamingindustries/?utm_source=rss&utm_medium=rss&utm_campaign=nfts-simple-guide-to-the-world-of-nfts-and-its-potential-beyond-art-and-gamingindustries