ในวันพฤหัสบดีที่ 24 กุมภาพันธ์ 2565 ธนาคารแห่งประเทศไทย(ธปท.)ได้จัดการเสวนาแลกเปลี่ยนความเห็นต่อ Financial Landscape Consultation Paper โดยมี ดร.สันติธาร เสถียรไทย ประธานทีมเศรษฐกิจและกรรมการผู้จัดการใหญ่ บริษัท SEA Group หนึ่งในผู้บริหารและผู้เชี่ยวชาญได้เข้าร่วมแสดงความเห็นเกี่ยวกับแนวยุทธศาสตร์และนโยบายที่จะมาดีไซน์และขับเคลื่อนอนาคตภาคการเงินไทย

ดร.สันติธาร ได้สรุปบางประเด็นที่ได้แสดงความเห็นต่อการเสวนาผ่านเพจเฟซบุ๊ก “สันติธาร เสถียรไทย – Dr Santitarn Sathirathai” ในหัวข้อ “5 ข้อคิดต่อแนวนโยบายภูมิทัศน์ใหม่ภาคการเงินไทยฯของธปท”

1.ทำไมต้อง Open Competition การแข่งขันจะช่วยปิดช่องว่าง (gap)ในระบบการเงินอย่างไร?

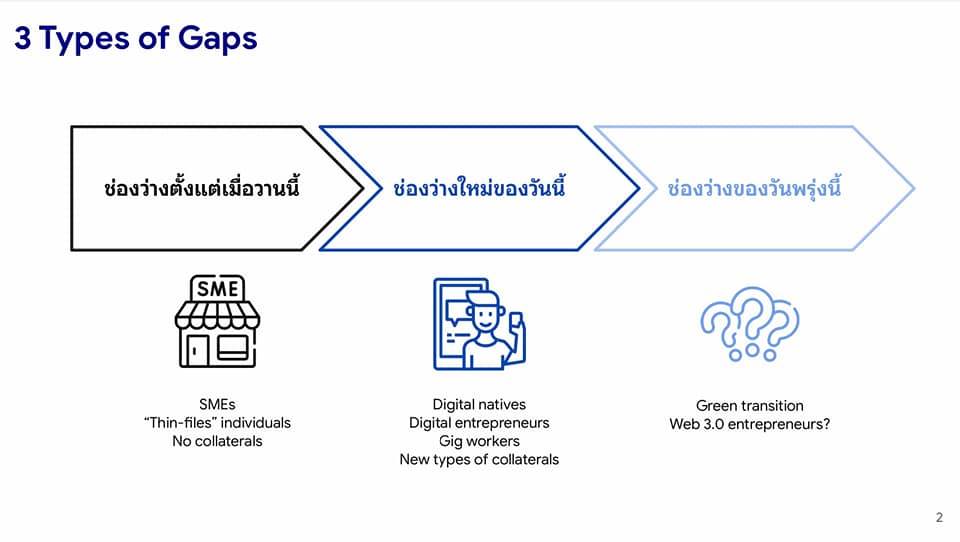

ช่องว่างทางการเงินที่เราต้องอุดมันมี 3 ประเภท

หนึ่ง ช่องว่างที่มีตั้งแต่เมื่อวาน คือกลุ่มที่เข้าไม่ถึงบริการการเงินมานานและวันนี้ก็ยังมีปัญหาอยู่ แม้คนไทยส่วนใหญ่จะมีบัญชีธนาคารแล้วต่างจากประเทศเพื่อนบ้านเช่น อินโดนีเซีย ฟิลิปปินส์ เวียดนาม ฯลฯ แต่การเข้าถึงบริการการเงินอื่น เช่น สินเชื่อ การลงทุน ประกันยังจำกัดอยู่มากและมักกระจุกตัวในคนไม่กี่กลุ่ม เช่น ในรายงาน Financial Landscape ของธปท.เองก็พูดถึงว่า ผู้ประกอบการ SMEs มากกว่าร้อยละ 60 เข้าไม่ถึงสินเชื่อ เนื่องจากไม่มีข้อมูลในระบบหรือมีประวัติทางการเงินไม่มากพอ

สอง ช่องว่างใหม่ของวันนี้ คือการเปลี่ยนแปลงทางเทคโนโลยีและเศรษฐกิจดิจิทัล สร้างคนกลุ่มใหม่ที่มีศักยภาพทางเศรษฐกิจและมีความต้องการบริการใหม่ ๆ ที่ระบบการเงินปัจจุบันอาจตอบโจทย์ได้ไม่เต็มที่ เช่น ผู้ประกอบการขายของออนไลน์ คนทำงานฟรีแลนซ์ อินฟลูเอนเซอร์ ฯลฯ ที่อาจจะเข้าไม่ถึงสินเชื่อเพราะขาดสลิปเงินเดือน หรือ ประวัติการเงิน หรือนักลงทุนรุ่นใหม่ที่มีความต้องการด้านการลงทุนแตกต่างจากเดิม

สาม ช่องว่างของวันพรุ่งนี้ คือ ความต้องการทางการเงินในอนาคตที่เรายังไม่รู้ในวันนี้ อาจจะเป็นเรื่องการระดมทุนเพื่อช่วยปรับธุรกิจให้เป็นมิตรกับสิ่งแวดล้อมมากขึ้น (Green Finance) อาจเป็นบริการการเงินสำหรับอาชีพใหม่ๆที่เกิดจาก Web 3.0

ประเด็นคือเราจะยังไม่รู้ในวันนี้ถึงช่องว่างเหล่านี้ เช่นเดียวกับที่ว่า 10 ปีก่อนเราก็ไม่อาจรู้ได้ว่าจะมีกลุ่มคนอาชีพใหม่ ๆ เกิดขึ้นมาอย่างที่อธิบายในข้อสอง

ในประเทศต่าง ๆ สถาบันการเงินรูปแบบใหม่ ๆ เช่น นอนแบงก์ที่เป็นฟินเทค หรือ Virtual banks (ธนาคารดิจิทัล แบบไม่มีสาขา) ถือกำเนิดขึ้นมาก็เพื่อช่วยอุดช่องว่างทั้งสามแบบที่มีการเปลี่ยนแปลงตลอดไม่ได้หยุดนิ่ง โดยจุดแข็งของธุรกิจเหล่านี้ไม่ใช่แค่เทคโนโลยีเท่านั้นเพราะแค่นั้นธนาคารก็พอทำได้ แต่เป็นความเข้าใจใน pain point และความต้องการของกลุ่มลูกค้าที่ตนเองโฟกัสอย่างลึกซึ้งและความสามารถในการปรับตัวอย่างว่องไว เพื่อตอบโจทย์ของคน

ทั้งนี้ไม่ใช่ว่าระบบธนาคารไม่ดี เลยทำให้เกิดช่องว่าง เพราะธนาคารในประเทศไทยก็มีการทำดิจิทัลทรานสฟอร์เมชันไปมาก แต่เป็นเพราะต่อไป จะไม่มีใครคนเดียวสามารถตอบโจทย์ที่ซับซ้อนเหล่านี้ได้ทั้งหมด สถาบันการเงินแต่ละประเภทก็มีข้อดี ข้อด้อยของตนเอง หากไปดูลึก ๆ แม้ขึ้นชื่อว่าเป็น Virtual banks เหมือนกันแต่พวกที่ spin-off จากธนาคารธนาคารพาณิชย์เองกับพวกที่เติบโตขึ้นมาจากนอนแบงก์หรือบริษัทเทคโนโลยี ก็มี DNA และโฟกัสไม่เหมือนกัน

สิ่งที่ประเทศต้องการจึงเป็น Open Competition หรือการเปิดให้อุตสาหกรรมการเงินมีความหลากหลาย ที่แข่งขันกันบ้าง ร่วมมือกันบ้าง แต่โดยรวมแล้ว “ทีมการเงิน” นี้จะคอยพัฒนาตนเองและทำหน้าที่ช่วยเศรษฐกิจช่วยคนตัวเล็กได้ดีขึ้น

2.อะไรเป็นอุปสรรคที่ Non-bank (รวมสตาร์ทอัพ ฟินเทค) ยังเข้ามาแข่งขันได้ไม่เต็มที่?

อุปสรรคที่NBต้องเผชิญในการแข่งขันอาจสรุปได้เป็น 2 กลุ่มใหญ่ๆ

กลุ่มแรกคืออุปสรรคต่อ Agility หรือความว่องไว เพราะจุดแข็งของนอนแบงก์คือการสามารถปรับตัวอย่างคล่องแคล่ว ยืดหยุ่นเพื่อตอบโจทย์ลูกค้า หากต้องเผชิญกับกฎกติกาที่ไม่ปรับตัวตามยุคสมัยที่เปลี่ยนไปหรือเข้มเกินไป ก็อาจจะทำให้เสียจุดเด่นตรงนี้ไปและไม่สามารถขยับตามความต้องการลูกค้าที่เปลี่ยนได้

หนึ่งในประเด็นที่ได้ยินบ่อยคือการที่นอนแบงก์จะมีหลายใบอนุญาตมาก หากอยากจะทำอะไรก็ต้องขอใบอนุญาตทีละใบซึ่งมีขอบเขตกิจกรรมที่ทำได้ค่อนข้างแคบ เพราะฉะนั้นหากจะทำกิจกรรมใหม่ ๆ ที่อาจไม่ได้ตรงกับที่เคยกรอกไว้เป๊ะ ก็ต้องทำเรื่องขออนุญาตซึ่งลดความคล่องตัว

ยกตัวอย่างเช่น หากเป็นบริษัทการเงินที่มีการลงทุนพัฒนาเทคโนโลยีของตนเองไปมากจนรู้สึกว่าคนอื่นก็สามารถได้ประโยชน์จากตรงนี้ อยากสร้างธุรกิจใหม่ด้วยการปล่อยให้คน-บริษัทอื่น ๆ เช่าเทคโนโลยีหลังบ้านของตนไปใช้ได้ ผันตัวไปเป็นกลายเป็น tech provider ด้วยซึ่งก็เป็นเทรนด์ที่เห็นในโลกที่เรียกกันว่า Embedded Finance ก็อาจจะทำไม่ได้ง่าย ๆ ในกฎกติกาปัจจุบันเพราะถือว่าไม่ตรงกับวัตถุประสงค์และขอบเขตของธุรกิจดั้งเดิม เป็นต้น

อีกข้อคือ อุปสรรคต่อ Access หรือ การเข้าถึง

โจทย์ใหญ่สำหรับสถาบันการเงินประเภทฟินเทคที่อาจจะไม่มีสาขาคือการเข้าถึงโครงสร้างพื้นฐานดิจิทัลที่จำเป็น เช่น เรื่องระบบการยืนยันตัวตนแบบอิเล็กทรอนิกส์หรือ eKYC ซึ่งกฎกติาปัจจุบันยังไม่สามารถทำแบบอิเล็กทรอนิกส์ได้เต็มที่ สำหรับหลายฟินเทคยังต้องขอความร่วมมือกับธนาคารที่มีสาขาเพื่อให้ลูกค้าที่ต้องการจะเปิดบัญชีครั้งแรกเข้าไปที่สาขาเพื่อเสียบบัตรประจำตัวประชาชนยืนยันตัวตน ทำให้ขั้นตอนไม่ดิจิทัลจริง

โดยอีกช่องทางหนึ่งคือการใช้ ดิจิทัลID (NDID) เพื่อยืนยันตัวตนโดยที่ไม่ได้ต้องเข้าไปสาขา ซึ่งเป็นการริเริ่มที่ดี แต่ปัญหาคือค่าบริการยังค่อนข้างสูง ทำให้การใช้ไม่แพร่หลายเต็มที่ หากไปดูกรณีของประเทศอื่น เช่น สิงคโปร์จะพบว่าระบบดิจิทัลIDของเขา (MyInfo) ในช่วงแรกจะเปิดให้ใช้ฟรีหรือเกือบฟรีสำหรับสถาบันการเงินต่าง ๆ เพื่อสร้างแรงจูงใจในการเข้าสู่ระบบดิจิทัล

3.ความเห็นต่อเรื่อง Open Infrastructure – win win ในระยะยาว

กรณีเรื่อง eKYC ข้างบนเป็นเพียงในหลายตัวอย่างที่ข้อจำกัดในการเข้าถึงโครงสร้างพื้นฐานเป็นปัจจัยสำคัญที่ลดความสามารถในการให้บริการของนอนแบงก์ ผมจึงมองว่าหลัก Open Infrastructure ของธปท.ที่จะเป็นให้ผู้เล่นต่าง ๆ สามารถเข้ามาใช้โครงสร้างพื้นฐานดิจิทัลได้มากขึ้นและอย่างเป็นธรรมเป็นสิ่งที่สำคัญมาก

โดยเราอาจต้องระวังมุมมองแบบ “เธอได้ = ฉันเสีย” (Fixed pie assumption) หรือการที่คิดว่าหากเปิด infrastructure ให้นอนแบงก์มากขึ้น แปลว่าธนาคารจะต้องเสียประโยชน์ ซึ่งในความเป็นจริงมักไม่เป็นเช่นนั้น เพราะหากโครงสร้างพื้นฐานเหล่านี้ทำให้ผู้บริโภคและธุรกิจเข้าถึงบริการการเงินในระบบมากขึ้น แทนที่จะอยู่นอกระบบ หรือในเศรษฐกิจสีเทา ก็จะทำให้จำนวน user ของธนาคารเพิ่มขึ้นและจำนวนธุรกรรมเติบโตมากขึ้นเป็น Win-win ในระยะยาวด้วย

ยกตัวอย่างระบบการชำระเงิน UPI ในอินเดียที่มีความคล้ายกับพร้อมเพย์ของไทยพอได้มีการเปิดให้ Non-bank ต่างๆสามารถเชื่อมต่อกับระบบได้ ธุรกรรมการโอนเงิน-เพย์เมนต์ที่เคยเกิดขึ้นนอกระบบ UPI ระหว่างอีวอลเล็ต (e-Wallet)ก็ย้ายมาเกิดในระบบ ลูกค้าของทั้งธนาคารและNonbank ต่าง ๆ สามารถโอนเงินไปมากันได้อย่างสะดวก สุดท้ายจึงทำให้ยอดธุรกรรมโอนเงินต่อวันเพิ่มขึ้นอย่างก้าวกระโดด 45x ใน 4 ปี

นอกจากนี้ในอนาคตควรมีการพิจารณาการเปิดให้สถาบันการเงินที่ไม่ใช่ธนาคารอย่าง Non-Bank และผู้เล่นอื่น ๆ มีบทบาทร่วมคิดร่วมพัฒนาโครงสร้างพื้นฐานดิจิทัลสำคัญตั้งแต่ต้น ยกตัวอย่างในสิงคโปร์มีการตั้ง Payment Council เป็นพื้นที่กลางเพื่อแลกเปลี่ยนความคิดเห็นของผู้เล่นที่เกี่ยวข้องกับการชำระเงิน โดยหัวโต้ะคือธนาคารกลางนำโดยผู้ว่าการฯ และมีสมาชิกคือทั้งธนาคาร นอนแบงก์ ฟินเทค และตัวแทนฝั่งอุตสาหกรรมที่เป็นผู้ใช้ระบบชำระเงินร่วมอยู่ด้วยกัน

การที่ธปท.เปิดให้มีผู้เล่นทั้งธนาคารและนอนแบงก์เข้ามาร่วมในโครงการ CBDC (ระบบเงินบาทดิจิทัล)จึงการเริ่มต้นที่ดีสำหรับการบูรณาการระบบทางการเงินดิจิทัลร่วมสมัยที่เปิดให้ทุกผู้เล่นเข้ามามีบทบาทเพื่อสร้างประโยชน์อันสูงสุดแก่ผู้ใช้งานจริง

4.การ Open ให้มีผู้เล่นมากขึ้นจะส่งเสริมให้คนเป็นหนี้มากขึ้นหรือเปล่า จะดูแลยังไง?

หนี้ครัวเรือนที่สูงถึง 90% ของ GDP ในประเทศไทย เป็นปัญหาที่น่ากังวลจริง แต่ผมอยากชวนว่าเราต้องเริ่มจากสร้างความเข้าใจว่าต้นตอของปัญหาหนี้คืออะไร และใช้ “ยาให้ถูกประเภท”

บางครั้งเราจะชอบคิดว่าคนสมัยนี้ก่อหนี้เพราะชอบใช้จ่ายเกินตัวสุรุ่ยสุร่ายเท่านั้น แต่นั่นเป็นเพียงหนึ่งในหลายสาเหตุ

วันก่อนผมมีโอกาสได้ฟังคุณสาธิต บวรสันติสุข นักวางแผนการเงินที่มีประสบการณ์ ช่วยคนหลากอาชีพปลดหนี้ สรุปสาเหตุของปัญหาหนี้ไว้ได้ดีมาก มี 4 แบบ

หนึ่ง เป็นหนี้เพราะจำเป็น หลายคนเกิดสภาพรายได้หด OTหายกระทันหันในช่วงสภาพเศรษฐกิจตกต่ำ หรือรายจ่ายกระโดดเพราะเจ็บป่วย ทำให้ต้องหันไปพึ่งการกู้เพื่อต่อลมหายใจเอาตัวรอด

สอง เป็นหนี้เพราะสานฝัน เช่น เพื่อลงทุนทำธุรกิจ โดยอาจเป็นผู้ประกอบการเต็มตัว หรือ หารายได้เสริมเงินเดือนประจำอีกที โดยในประเทศไทยที่ธุรกิจ msme จำนวนมากไม่ได้จดเป็นบริษัท เจ้าของจะต้องกู้โดยใช้รายได้หรือสินทรัพย์ตนเองวาง จึงนับเป็น “หนี้ครัวเรือน” แม้อาจไม่ใช่สำหรับการบริโภค

หนี้แบบทั้งสองกรณีนี้เทคโนโลยีอาจสามารถช่วยลดปัญหาได้ด้วยการเปิดให้คนที่ไม่มีหลักประกัน ไม่มีประวัติเครดิต สามารถเข้าถึงสินเชื่อได้หากมีข้อมูลในโลกดิจิทัลเพียงพอ ป้องกันไม่ให้ต้องหลุดไปกู้นอกระบบจนติดวังวนหนี้

สาม เป็นหนี้เพราะรู้เท่าไม่ถึงการณ์ เช่น อาจไปค้ำประกันคนรู้จักหรือเซ็นสัญญากู้ที่ไม่เป็นธรรม ในกรณีนี้การให้ความรู้ด้านการเงินเพิ่ม Finanicial Literacy จะเป็น “วัคซีน” สำคัญแต่ต้องเป็นคอร์สความรู้การเงินที่ใช้ได้จริงไม่หนักทฤษฎีเกินไป

สี่ เป็นหนี้เพราะตามกิเลส หรือการใช้จ่ายฟุ่มเฟือยนั่นเอง ซึ่งปัญหานี้ก็มีจริงแต่การลดการแข่งขันและประสิทธิภาพของภาคการเงินไม่น่าจะใช่ทางแก้ที่ถูกต้อง อยากให้เราลองถามกลับกันว่า “เราอยากได้ไหม ระบบการเงินที่ Closed ไม่มีผู้เล่นหลากหลาย คนเข้าถึงบริการการเงินน้อยลง จึงทำให้คนเป็นหนี้ (ในระบบ) น้อยลงเพราะคนขอสินเชื่อไม่ได้?”

ในทางกลับกันเทคโนโลยีและนวัตกรรมทางการเงินใหม่ๆก็สามารถนำมาใช้เสริมสร้างวินัยทางการเงินและการออมได้ เช่น มีธนาคารดิจิทัลในหลายประเทศใช้ Gamification หรือการดีไซน์มินิเกมขึ้นมาเพื่อชักชวนให้คนเรียนคอร์สเกี่ยวกับการบริหารการเงิน หรือออมเงินตามที่ตนเองตั้ง target ไว้ แล้วจะได้รางวัลเป็นแต้มสะสม หรือ badge ไว้โชว์คนได้ คล้ายกับเวลาเราลดน้ำหนักหรือวิ่งได้ครบตามที่ตั้งเป้าไว้ในแอพออกกำลังกาย

5. ความเห็นต่อแนวทางการกำกับแบบยืดหยุ่นมากขึ้น

“ผมมองว่าหัวใจการกำกับดูแลในโลกยุคใหม่คือการหาจุดสมดุลย์ระหว่างการสร้างนวัตกรรมและการป้องกันความเสี่ยงที่ต้องคอยปรับอยู่เสมอ”

ดังนั้นในหลักการผมเห็นด้วยกับการกำกับแบบยืดหยุ่นมากขึ้น โดยเฉพาะการนำหลักการกำกับแบบ Principle-based (ใช้หลักการ) มาใช้มากขึ้นไม่ใช่พึ่งแต่ Rule- based (ใช้กฎ) เท่านั้นเพราะในโลกกำลังเปลี่ยนแปลงอยากรวดเร็ว ทั้งความต้องการทางการเงิน ทั้งเทคโนโลยีและโมเดลธุรกิจยังไม่นิ่งหากเขียนกฎกติกาออกมาอย่างละเอียดย่อม กฎเหล่านั้นอาจหมดอายุตั้งแต่ยังไม่ได้บังคับใช้และกลายเป็นเถาวัลย์มัดมือทั้งผู้ประกอบการทั้งคนกำกับจนปรับตัวและสร้างนวัตกรรมไม่ได้

ในทางกลับกันการเขียนกฎกติกาแบบกว้าง ๆ เป็นหลักการที่สถาบันการเงินต้องยึดมั่นแต่พอมีความยืดหยุ่นได้ในรายละเอียดวิธีปฏิบัติที่เหมาะสมกับธุรกิจ-องค์กรตนเองนอกจากจะเอื้อต่อการปรับตัวและสร้างนวัตกรรมใหม่แล้วยังเป็นการเปิดพื้นที่พูดคุยเรียนรู้ร่วมกันระหว่างผู้กำกับและผู้เล่นในตลาด

แต่การจะกำกับแบบ Principle-based ได้สำเร็จผลจริงผมมองว่าน่าจะต้องมี ปัจจัยความสำเร็จ 4 ข้อ คือ “ABCD” (ปรับมาจากหลักแพลตฟอร์มในหนังสือ The Great Remake)

A มาจากคำว่า Attract หรือดึงดูดคนให้เข้ามาอยู่ในระบบที่เรา “มองเห็น” ให้มากที่สุด หากการกำกับตึงไปอาจผลักคนให้ไปทำธุรกรรมต่างๆนอกระบบ เช่น หากตั้งเพดานดอกเบี้ย (cap) ต่ำเกินไปสถาบันการเงินก็จะไม่ปล่อยกู้ให้กลุ่มที่เสี่ยงสูงเพราะไม่สามารถชาร์จดอกเบี้ยชดเชยความเสี่ยงได้ ทำให้คนบางกลุ่มตกไปพึ่งการกู้นอกระบบ

B มาจากคำว่า Build คือสร้างองค์ความรู้ความเข้าใจ เพราะหากผู้กำกับไม่เข้าใจผู้บริโภค เทคโนโลยีและโมเดลธุรกิจใหม่ ๆ การกำกับแบบใช้หลักการนำก็จะทำได้ยากเพราะไม่มีคู่มือที่บอกมาชัดเจนว่าอะไรทำได้ไม่ได้ต้องใช้วิจารณญาณเอง ในขณะเดียวกันหากสถาบันการเงินมองแต่มุมธุรกิจไม่เข้าใจความเสี่ยงที่หน่วยงานกำกับเป็นห่วงก็จะไม่สามารถประนีประนอมหาคำตอบร่วมกันได้ การสร้างพื้นที่เรียนรู้ร่วมกัน (รวมทั้ง Sandbox) จึงสำคัญมากโดยเฉพาะในเทคโนโลยีที่ยังไม่นิ่งเช่นการเงินในโลก Web3.0 (เช่น Defi หรือ Decentralised Finance)

C มาจากคำว่า Communication หรือการสื่อสาร เพราะการจะสร้างพื้นที่เรียนรู้ร่วมกันได้ต้องมี Trust ระหว่างผู้กำกับและผู้เล่นในตลาด ซึ่งการสื่อสารเป็นส่วนสำคัญมาก หากผู้กำกับสื่อสารส่งสัญญาณผิดจนผู้เล่นรู้สึกว่าไม่รับฟังและจ้องแต่จะห้ามก็จะไม่กล้าสื่อสารแชร์ไอเดียและความรู้ และบางครั้งการสื่อสารกันเองระหว่างหน่วยงานควบคุมดูแลก็สำคัญเพราะธุรกรรมการเงินบางประเภทอาจอยู่ใต้การกำกับหลายหน่วยงาน หากแต่ละหน่วยออกมาสื่อสารไม่ตรงกันก็อาจสร้างความสับสนได้

D มาจากคำว่า Diversity หรือความหลากหลาย เพราะหากมีพื้นที่คุยอยู่กับผู้เล่นไม่กี่กลุ่มขาดความหลากหลายก็อาจจะทำให้มุมมองความเข้าใจเอนเอียงด้านเดียวได้ การมีพื้นที่เรียนรู้ร่วมกันที่มีผู้เล่นหลายประเภท ทั้งธนาคาร Virtual Bank นอนแบงค์ต่างๆ และบางครั้งฝั่งอุตสาหกรรมด้วย เช่น ในตัวอย่าง Payment Council ของ สิงคโปร์จึงเป็นสิ่งจำเป็น

ความเห็นส่งท้าย

ขอชื่นชมทางธนาคารแห่งประเทศไทยที่เขียน Financial Landscape Paper นี้ออกมา เพราะเมื่ออ่านแล้วจะเห็นว่ามีการศึกษาค้นคว้ามาอย่างดี รวมทั้งได้มีการพูดคุยแลกเปลี่ยนกับผู้เล่นที่หลากหลายทำให้สะท้อนเสียงของแต่ละกลุ่มออกมาได้ดี

ที่สำคัญคือเปเปอร์ไม่ใช่แผนพัฒนาระบบการเงินไทยที่เขียนแบบบนลงล่างแบบสมัยก่อน แต่เป็นการเปิดให้ทุกคนมาช่วยกันคิดและพัฒนาภาคการเงินไปด้วยกัน เป็นการยอมรับว่าโลกกำลังเปลี่ยนเร็วและธปทเองก็อาจจะไม่ได้มีคำตอบทั้งหมดและคำตอบใดที่มีวันนี้ก็อาจไม่ใช่คำตอบสุดท้าย ตรงกับหลัก “ABCD”ข้างบน

เปรียบได้ดังการพยายามเปลี่ยนจาก “คุณครูหน้าห้อง” ที่เป็นผู้รู้คอยสอนและคุมนักเรียนมาเป็น “ครูหลังห้อง” ที่คอยช่วยเหลือ อำนวยความสะดวกและเรียนไปพร้อมนักเรียน

ผมมองว่านี่เป็นบันไดขั้นแรกที่สำคัญและหวังว่าจะนำไปสู่ก้าวต่อๆไปที่ทำให้ระบบการเงินไทยเป็น “กองกลาง” ที่แข็งแกร่ง ส่งเสริมภาคส่วนต่างๆของเศรษฐกิจไทยให้เดินหน้าได้อย่างไม่ตกยุค

ข่าวหรือบทความที่เกี่ยวข้อง