ที่มาภาพ: https://www.facebook.com/TPchannelFan/videos/2782140878685028/

เมื่อวันที่ 28 พฤษภาคม 2563 ดร.วิรไท สันติประภพ ผู้ว่าการ ธนาคารแห่งประเทศไทย (ธปท.) ชี้แจงต่อที่ประชุมสภาผู้แทนราษฎร เกี่ยวกับการดำเนินมาตรการด้านการเงินเพื่อช่วยเหลือผู้ประกอบการ SMEs ว่า วิกฤติการแพร่ระบาดของไวรัสโควิด 19 เป็นวิกฤติที่ไม่เคยประสบมาก่อน ความยากของวิกฤติครั้งนี้คือ มีความไม่แน่นอนสูงและไม่ทราบว่าจะจบอย่างไร และเมื่อใด ซึ่งความไม่แน่นอนสูงนี้ได้สร้างปัญหาให้กับทั้งผู้ประกอบการ สถาบันการเงิน รวมถึงผู้กำหนดนโยบาย ธปท. ตระหนักดีว่า การขาดสภาพคล่องเป็นเรื่องใหญ่ ถ้าผู้ประกอบการขาดสภาพคล่องจะนำไปสู่การมีหนี้สิ้นล้นพ้นตัว และปัญหาการล้มละลายได้ ซึ่งเป็นอุปสรรคต่อการฟื้นตัวของเศรษฐกิจเมื่อสถานการณ์การแพร่ระบาดคลี่คลายลง

การดำเนินนโยบายมาตรการทางการเงินเพื่อช่วยเหลือ SMEs ในสภาวะที่มีความไม่แน่นอนสูง มีอย่างน้อย 4 มิติ ที่ต้องให้ความสำคัญ ได้แก่

การช่วยเหลือธุรกิจ SMEs เป็นสิ่งสำคัญ เนื่องจาก SMEs มีบทบาทสำคัญในการจ้างงานของประเทศ ซึ่งตรงนี้หลายคนอาจเน้นไปที่ซอฟต์โลน เพราะเป็นมาตรการเดียวที่ต้องอาศัยอำนาจ พ.ร.ก. แต่จริงๆ แล้ว ธปท. มีมาตรการด้านการเงินเพื่อช่วย SMEs ปรับตัวในภาวะวิกฤต อย่างน้อย 4 ด้าน ดังนี้

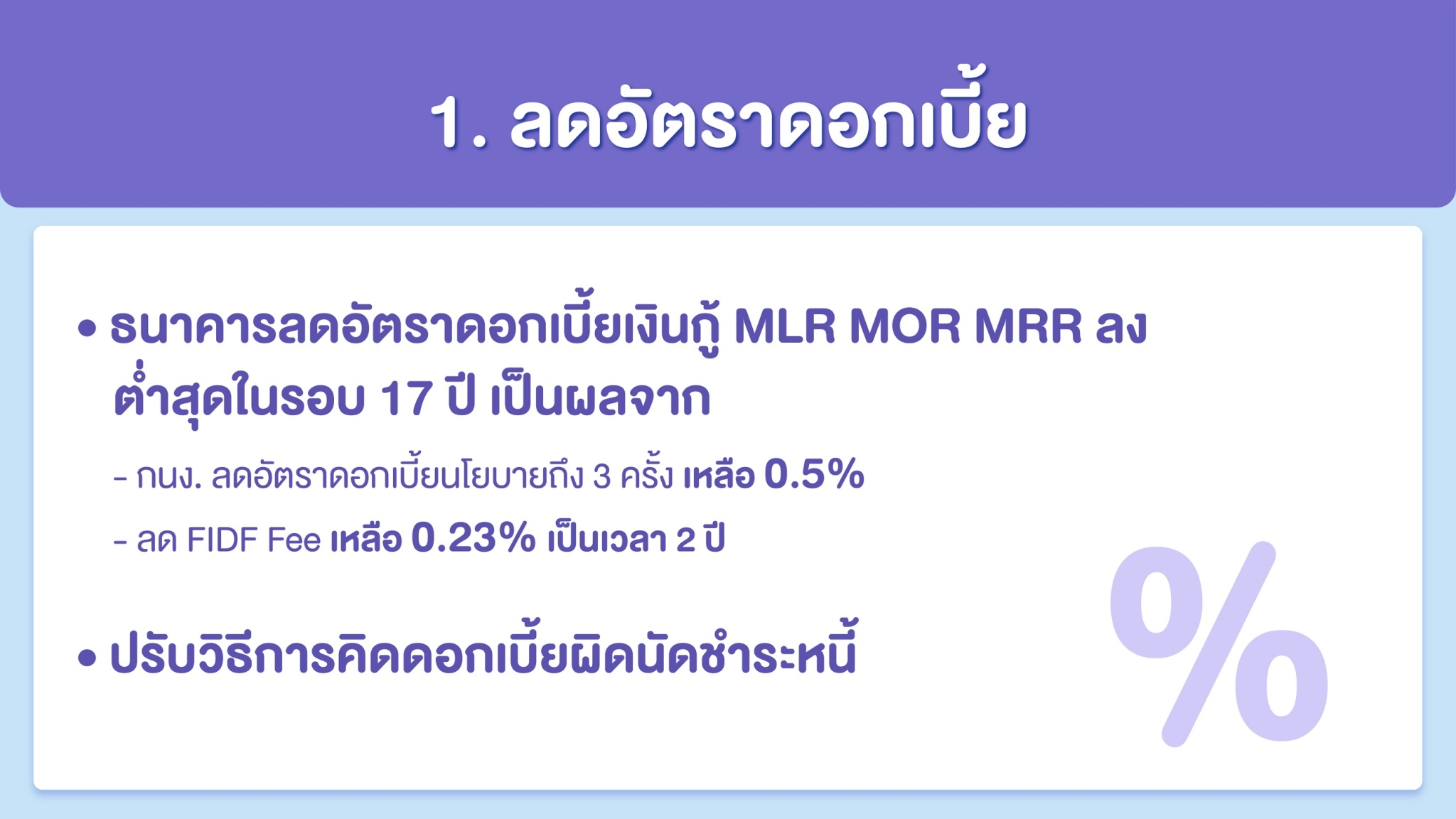

1.ลดอัตราดอกเบี้ย

ภาระดอกเบี้ยเป็นภาระที่สำคัญของผู้ประกอบการ ธปท. โดยคณะกรรมการนโยบายการเงินได้ปรับลดอัตราดอกเบี้ยนโยบายถึง 3 ครั้ง ตั้งแต่เดือนกุมภาพันธ์ และเป็นธนาคารกลางแรก ๆ ของโลก ที่ลดอัตราดอกเบี้ยนโยบายเพื่อตอบสนองต่อสถานการณ์การระบาดของโควิด19 ขณะนี้อัตราดอกเบี้ยนโยบายต่ำลงมาอยู่ที่ร้อยละ 0.5 รวมทั้งเสนอให้ลดอัตราเงินนำส่งกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF fee) ที่เก็บจากฐานเงินฝาก ลงเหลือร้อยละ 0.23 เป็นเวลา 2 ปี

การดำเนินการข้างต้น นำไปสู่การลดอัตราดอกเบี้ยเงินกู้อ้างอิงของสถาบันการเงิน อยู่ในระดับต่ำสุดในรอบ 17 ปี โดยอัตราดอกเบี้ยอ้างอิงสำหรับลูกค้าชั้นดี (MLR) ลดลงต่ำสุดเป็นประวัติการณ์ นอกจากนี้ ธปท. ได้ปรับวิธีการคิดดอกเบี้ยผิดนัดชำระหนี้ โดยคิดเฉพาะงวดที่ี่ผิดนัดชำระหนี้เท่านั้น จากเดิมที่คิดจากยอดหนี้คงเหลือที่ได้ปฏิบัติมานาน

2.เลื่อนและลดภาระการชำระหนี้

ส่วนหนึ่งเป็นไปตาม พ.ร.ก. ซอฟต์โลนนี้ ที่ให้เลื่อนกำหนดชำระหนี้ ุ6 เดือนเป็นการทั่วไปให้กับ SMEs ที่มีวงเงินไม่เกิน 100 ล้านบาททุกราย นอกจากนี้ ได้ประสานงานกับสมาคมธนาคารไทย เพื่อขอให้สถาบันการเงินต่างๆ ออกมาตรการเพิ่มเติมจากมาตรการที่ได้ประกาศเป็นการทั่วไป SMEs จำนวนไม่น้อยโดยเฉพาะขนาดเล็กยังใช้สินเชื่อส่วนบุคคล สินเชื่อรถยนต์ลิสซิ่งเป็นทุนหมุนเวียนในการประกอบธุรกิจด้วย ซึ่ง ธปท. ได้ประกาศเป็นเกณฑ์ขั้นต่ำของการเลื่อนกำหนดชำระหนี้ของสินเชื่อดังกล่าวด้วย ปัจจุบันมี SMEs ที่ได้รับการเลื่อนและลดภาระการชำระหนี้ แล้ว กว่า 1.1 ล้านราย ยอดหนี้ที่ได้ประโยชน์ กว่า 2.1 ล้านล้านบาท

3.ให้สินเชื่อเพิ่มเติม

สำหรับธุรกิจที่ขาดสภาพคล่อง หรือมีความจำเป็นต้องปรับรูปแบบการทำธุรกิจให้เข้ากับภาวะเศรษฐกิจหลังจากนี้ เมื่อพูดถึงมาตรการสินเชื่อซอฟต์โลนของภาครัฐจะมีหลากหลายโครงการซึ่งได้ใส่เม็ดเงินเข้าไปในระบบเศรษฐกิจแล้ว โดยซอฟต์โลนของ ธปท. นับตั้งแต่เริ่มมาตรการเมื่อ 8 พ.ค. 2563 ได้อนุมัติแล้ว 58,000 ล้านบาท สำหรับลูกหนี้ 35,200 ราย และซอฟต์โลนอื่น ๆ มีทั้งของ ธ.ออมสินที่ให้กู้ผ่านสถาบันการเงินอื่น อนุมัติแล้ว 55,000 ล้านบาท จำนวน 9,150 ราย ซอฟต์โลนที่ ธ.ออมสินปล่อยเอง 4,000 ล้านบาท จำนวน 625 ราย และโครงการที่รัฐค้ำประกันผ่าน บสย. โดยใช้สภาพคล่องของสถาบันการเงินเองในการปล่อยสินเชื่อใหม่ ปล่อยแล้ว 31,000 ล้านบาท ครอบคลุมลูกหนี้ 38,825 ราย

สรุปรวมมีลูกหนี้ที่ได้รับสินเชื่อเพิ่มเติมแล้ว 84,000 ราย ยอดเงินกว่า 148,000 ล้านบาท ซึ่งเป็นตัวเลขที่ถือว่ายังไม่น่าพอใจ ยังมีลูกหนี้ SMEs จำนวนมากที่รอสินเชื่อพิเศษอยู่ ต้องเร่งให้สถาบันการเงินรีบดำเนินการต่อไป

4.ปรับโครงสร้างหนี้

โลกหลังโควิด 19 จะมีภาวะเศรษฐกิจที่เปลี่ยนไปมาก หลายธุรกิจจะต้องปรับตัวครั้งใหญ่ กระแสเงินสดที่คาดว่าจะได้รับก่อนหน้านี้ก็อาจเปลี่ยนไป ในเดือนกุมภาพันธ์ที่ผ่านมา ธปท. ได้ผ่อนคลายกฎเกณฑ์การกำกับดูแล เพื่อให้สถาบันการเงินเร่งปรับโครงสร้างหนี้ให้กับลูกหนี้ SMEs ได้ โดยไม่ต้องรอให้เป็นหนี้เสีย เพื่อให้การผ่อนชำระหนี้สอดคล้องกับรายได้ในอนาคต เช่น ยืดระยะเวลาผ่อน เพิ่มเงินทุนหมุนเวียน ลดอัตราดอกเบี้ย และเปลี่ยนประเภทหนี้ให้เป็นสินเชื่อระยะยาวที่ดอกเบี้ยต่ำกว่า กรณีที่เป็นหนี้เสียแล้ว ได้มีการผ่อนเกณฑ์การกำกับเพื่อให้การตั้งสำรองไม่เป็นอุปสรรคต่อการปรับปรุงโครงสร้างหนี้

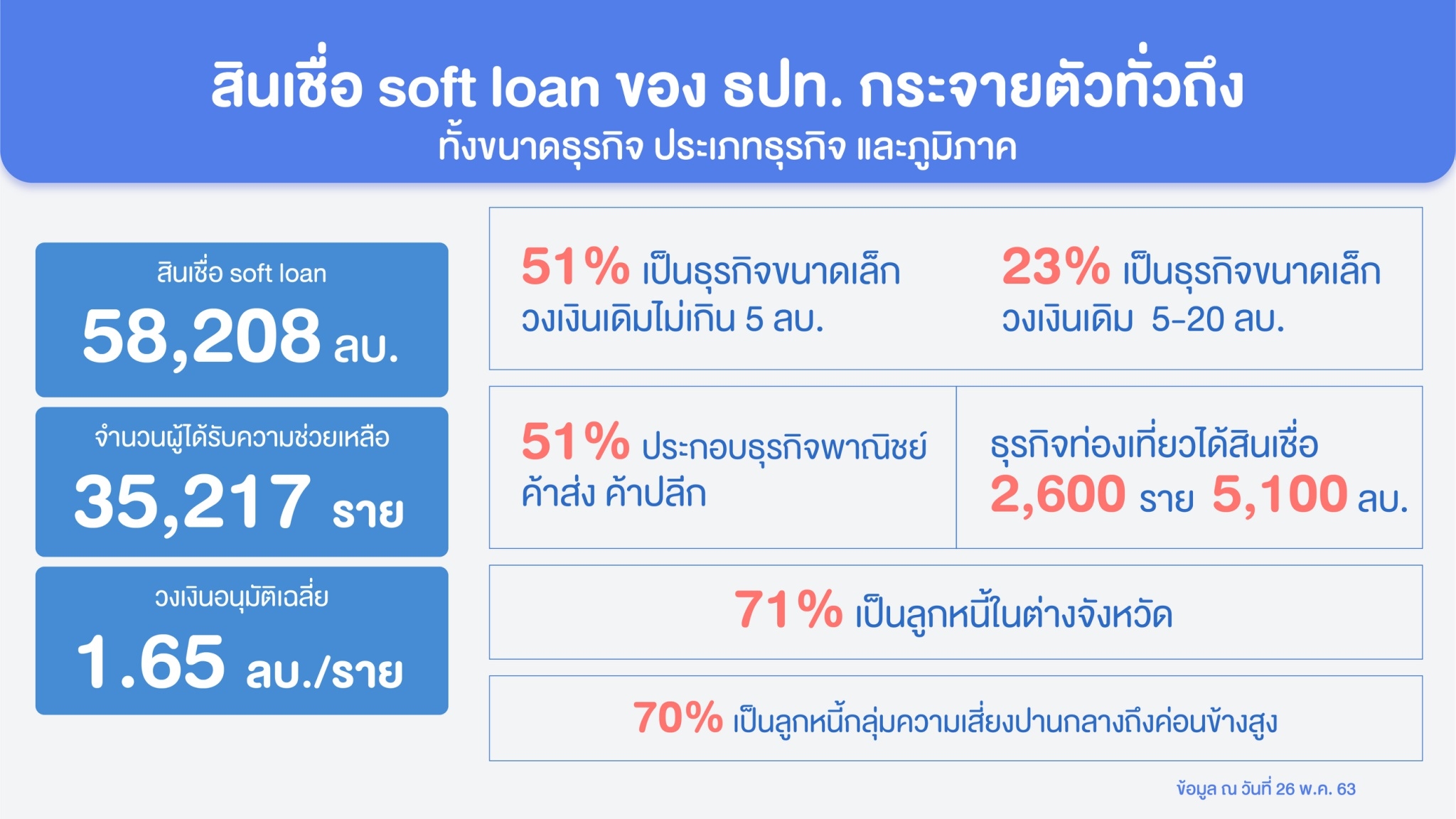

ซอฟต์โลน ธปท.. ปล่อยไปแล้ว 58,208 ล้านบาท สำหรับผู้ประกอบการ 35,217 ราย วงเงินอนุมัติเฉลี่ยอยู่ที่ 1.65 ล้านบาทต่อราย โดยร้อยละ 51 เป็นธุรกิจขนาดเล็กที่วงเงินเดิมไม่เกิน 5 ล้านบาท และร้อยละ 23 มีวงเงินเดิม 5-20 ล้านบาท จะเห็นได้ว่า ธปท. ให้ความสำคัญกับการกระจายตัวไปยัง SMEs ขนาดเล็ก โดยร้อยละ 75 ของผู้ได้รับซอฟต์โลน ธปท. เป็นธุรกิจขนาดเล็กที่มีวงเงินเดิมไม่เกิน 20 ล้านบาท ร้อยละ 51 ของผู้ได้รับสินเชื่อเป็นผู้ประกอบธุรกิจพาณิชย์ ค้าส่งค้าปลีก ซึ่งสอดคล้องกับโครงสร้างสินเชื่อในระบบสถาบันการเงิน ที่เป็นกลุ่มที่มีความเสี่ยงสูงจากวิกฤตโควิด 19 อีกทั้งธุรกิจท่องเที่ยวได้รับผลกระทบค่อนข้างแรง ไม่ว่าจะเป็นโรงแรม ร้านขายของที่ระลึก บริษัทนำเที่ยว ซึ่งได้รับสินเชื่อแล้ว 2,600 ราย ยอดสินเชี่อรวม 5,100 ล้านบาท

สำหรับข้อกังวลเกี่ยวกับกรณีที่สำนักงานใหญ่ของสถาบันการเงินปล่อยซอฟต์โลนเป็นส่วนใหญ่ ทำให้ลูกค้าที่อยู่ต่างจังหวัดไม่ได้รับซอฟต์โลน ขอเรียนว่า ร้อยละ 71 เป็นลูกหนี้ในต่างจังหวัด มีเพียงร้อยละ 29 เท่านั้นที่เป็นลูกหนี้ในเขตกรุงเทพและปริมณฑล

ส่วนกรณีที่ธนาคารพาณิชย์ให้ความสำคัญกับการปล่อยสินเชื่อให้เฉพาะลูกค้าที่มีความเสี่ยงต่ำ หรือเป็นลูกค้าชั้นดีนั้น จากการตรวจสอบฐานข้อมูลพบว่า ร้อยละ 70 ของลูกหนี้ที่ได้สินเชื่อซอฟต์โลน เป็นลูกหนี้ที่ถูกจัดชั้นโดยสถาบันการเงินเองว่าเป็นลูกหนี้กลุ่มความเสี่ยงปานกลางถึงค่อนข้างสูง และร้อยละ 30 เป็นลูกหนี้กลุ่มความเสี่ยงต่ำ

อย่างที่ได้เรียนตอนต้นว่า ธปท. จะให้ความช่วยเหลือเฉพาะสินเชื่อวิสาหกิจอย่างเดียวไม่ได้ เนื่องจากยังมี SMEs รายย่อย ที่ใช้สินเชื่อส่วนบุคคลและสินเชื่อบัตรเครดิตเป็นทุนหมุนเวียนในการทำธุรกิจด้วย ดังนั้น เมื่อวันที่ 26 มีนาคม 2563 ธปท. ได้ออกมาตรการเป็นแนวปฎิบัติขั้นต่ำสำหรับสถาบันการเงินที่่อยู่ภายใต้การกำกับดูแลของ ธปท. ได้แก่ สินเชื่อบัตรเครดิตที่ให้ลดอัตราผ่อนขั้นต่ำ ขยายเวลาผ่อนชำระและลดดอกเบี้ย ส่วนสินเชื่อเงินสดหมุนเวียน ให้พักเงินต้น ขยายเวลาผ่อน และลดดอกเบี้ย ขณะที่สินเชื่อบ้าน มีการขยายเวลาผ่อน พักเงินต้นและลดค่างวด เป็นต้น สิ่งเหล่านี้เป็นเกณฑ์ขั้นต่ำที่ให้สถาบันการเงินสามารถออกมาตรการเพิ่มเติมได้ โดยลูกหนี้ที่ได้รับความช่วยเหลือตามเกณฑ์ของ ธปท. จะไม่เสียประวัติข้อมูลเครดิต

โดยสรุป ภาพรวมความคืบหน้าการให้ความช่วยเหลือลูกหนี้กลุ่มต่างๆ เพิ่มขึ้นอย่างต่อเนื่อง จากมาตรการทั้ง 4 กลุ่มข้างต้น โดยมียอดสินเชื่อที่ช่วยเหลือไปแล้วกว่า 6.6 ล้านล้านบาท ครอบคลุมลูกหนี้ 15 ล้านรายแบ่งเป็นลูกหนี้รายย่อย 3.8 ล้านล้านบาท จำนวน 13.9 ล้านราย ส่วนลูกหนี้ที่เป็นธุรกิจรายใหญ่และ SMEs ได้รับประโยชน์ 2.8 ล้านล้านบาท จำนวน 1.1 ล้านราย

ธปท. ได้จัดทำเว็บไซต์ BOT COVID-19 www.bot.or.th/covid19 เพื่อให้สามารถติดตามความคืบหน้าของมาตรการช่วยเหลือ ซึ่งรายงานตัวเลขและความคืบหน้าเกี่ยวกับมาตรการต่าง ๆ ไม่ว่าจะเป็นการช่วยเหลือลูกหนี้รายย่อย และ SMEs

สำหรับลูกค้าที่ไม่เคยกู้เงินจากสถาบันการเงินมาก่อน ทำให้ไม่ได้รับประโยชน์จากมาตรการซอฟต์โลนของ ธปท. นั้น ขอเรียนว่า สถาบันการเงินเฉพาะกิจของรัฐและธนาคารกรุงไทย มีโครงการให้สินเชื่อแก่ลูกค้าใหม่ที่ไม่เคยเป็นลูกค้าของธนาคารมาก่อนกว่า 40 โครงการ ซึ่งสามารถดูรายละเอียดเกี่ยวกับโครงการเหล่านี้ได้ที่เว็บไซต์ดังกล่าวเช่นกัน ทั้งเงื่อนไขและวิธีการลงทะเบียน

ธปท. ตระหนักดีว่า ในช่วงเวลานี้ มีลูกค้า SMEs จำนวนมากที่ต้องการได้รับความช่วยเหลือ จึงเปิดช่องทางติดต่อเป็นพิเศษนอกเหนือจากคอลเซ็นเตอร์ 1213 ของศูนย์คุ้มครองผู้ใช้บริการทางการเงิน แล้ว ยังมีโครงการทางด่วนแก้หนี้สำหรับลูกหนี้รายย่อยและ SMEs ที่อาจไม่ได้รับความสะดวกในการติดต่อกับสถาบันการเงินโดยตรง สามารถเข้ามากรอกข้อมูลในทางด่วนแก้หนี้ได้ โดย ธปท. จะประสานงานและติดตามกับสถาบันการเงินอย่างใกล้ชิด

อีกโครงการหนึ่งที่ได้เริ่มมา 2 ปีแล้ว คือ โครงการคลินิกแก้หนี้ ที่ ธปท. ตระหนักว่าลูกหนี้รายย่อยและ SMEs มักไม่มีอำนาจไปต่อรองหรือเจรจาปรับปรุงโครงสร้างหนี้กับสถาบันการเงิน โดยมีบริษัทบริหารสินทรัพย์สุขุมวิท ซึ่งเป็นบริษัทลูกของกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) ทำหน้าที่เป็นคนกลางในการเจรจาเพื่อแก้หนี้เสียไม่ว่าจะมีเจ้าหนี้กี่ราย

วงเงินมาตรการซอฟต์โลน 500,000 ล้านบาท มิได้มาจากการกู้เงินแต่อย่างใด ขอเรียนว่า ธนาคารกลางโดยทั่วไปมีหน้าที่บริหารสภาพคล่องในระบบการเงินให้สอดคล้องกับปริมาณธุรกรรมทางเศรษฐกิจของประเทศ เมื่อใดก็ตามที่มีสภาพคล่องส่วนเกินอยู่ในระบบ ธนาคารกลางมีหน้าที่ดูดสภาพคล่องออกมาด้วยเครื่องมือต่าง ๆ ที่มีอยู่ แต่ถ้าเห็นว่าสภาพคล่องในระบบขาดแคลน ไม่สอดคล้องกับกิจกรรมทางเศรษฐกิจ ที่ต้องการส่งเสริม ธนาคารกลางก็ต้องใส่สภาพคล่องเข้าไปด้วยเครื่องมือต่าง ๆ เป็นการทั่วไปเช่นกัน

การทำงานในภาวะปกติ เมื่อธนาคารใส่สภาพคล่องเข้าไปหรือดูดสภาพคล่องออกมา ระบบสถาบันการเงินจะเป็นผู้จัดสรรสภาพคล่องเหล่านั้นไปสู่ภาคเศรษฐกิจต่าง ๆ สำหรับการทำซอฟต์โลนมีความพิเศษ เป็นปัญหาการขาดสภาพคล่องเฉพาะกลุ่ม SMEs จึงขออำนาจให้ ธปท. จัดสรรสภาพคล่องได้เฉพาะกลุ่มเป็นกรณีพิเศษ ซึ่งครั้งล่าสุดที่ ธปท. ทำมาตรการลักษณะนี้ คือช่วงวิกฤตน้ำท่วมใหญ่ ที่ ธปท. ได้ขอให้สภาอนุมัติ พ.ร.ก. ในลักษณะนี้เช่นเดียวกัน

การปล่อยสินเชื่อให้กับสถาบันการเงินผ่านโครงการซอฟต์โลน ไม่ถือว่าเป็นเงินกู้ ต่างจากการทำมาตรการใช้จ่ายของภาครัฐ และไม่ถือว่าเป็นหนี้สาธารณะ เพราะเมื่อ ธปท. ปล่อยเงินออกไปให้สถาบันการเงิน เมื่อครบกำหนด 2 ปี สถาบันการเงินก็จะคืนเงินกู้ให้กับ ธปท. ซึ่งไม่ได้เป็นภาระภาษีให้กับประชาชนในอนาคต

ข้อกังวลอีกเรื่องหนึ่งที่ว่า การทำมาตรการนี้เป็นการนำเงินทุนสำรองระหว่างประเทศมาใช้หรือไม่ ขอเรียนว่า ทุนสำรองระหว่างประเทศมีหน้าที่หลักเพื่อดูแลสภาพคล่องด้านต่างประเทศของระบบเศรษฐกิจไทย ปัญหาที่เกิดขึ้นในขณะนี้ คือการขาดสภาพคล่องของ SMEs ในรูปของเงินบาท และ ธปท. ก็มีกลไกในการบริหารจัดการสภาพคล่องในรูปของเงินบาท ซึ่งไม่จำเป็นต้องใช้เงินทุนสำรองระหว่างประเทศแต่อย่างใด