วิจัยกรุงศรีประเมินภาพรวม แนวโน้มอุตสาหกรรมไทยในระยะ 3 ปีข้างหน้า โดยพิจารณาครอบคลุมทั้งปัจจัยด้านความท้าทายและโอกาสที่สะท้อนความน่าสนใจ (Attractiveness) ในการทำธุรกิจของแต่ละอุตสาหกรรม ซึ่งขึ้นอยู่กับปัจจัยแวดล้อมทางเศรษฐกิจมหภาค และปัจจัยภายในเฉพาะด้านของอุตสาหกรรมนั้น

ต่อจากตอนที่ 1 ปัจจัยแวดล้อมและกฎระเบียบ

วิจัยกรุงศรีประเมินว่าปัจจัยแวดล้อมด้านเศรษฐกิจมหภาคและภาคธุรกิจ/อุตสาหกรรม จะเป็นทั้งโอกาสและความท้าทายของผู้ประกอบการในภาคธุรกิจ/อุตสาหกรรม ดังนั้น การเร่งปรับตัวให้สอดคล้องกับบริบทของเศรษฐกิจและสังคมโลก รวมถึงกฎระเบียบที่เปลี่ยนแปลงไป จะเป็นการวางรากฐานและสร้างสภาพแวดล้อมที่เอื้อให้ภาคธุรกิจ/อุตสาหกรรมเติบโตได้อย่างแข็งแรงและยั่งยืนในระยะยาว

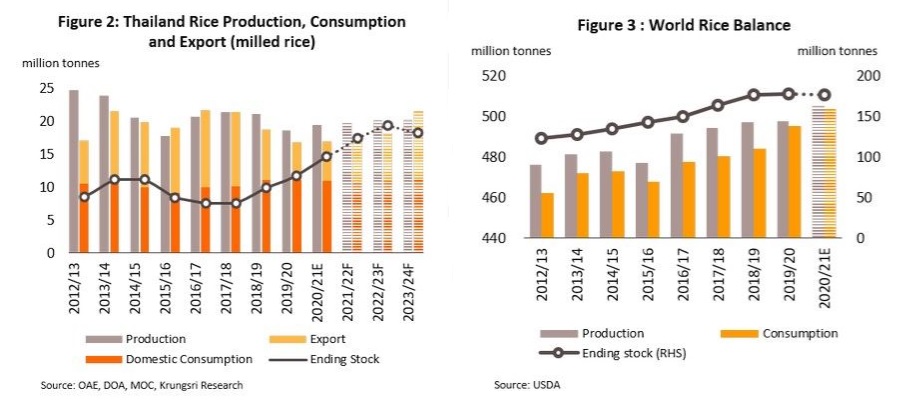

อุตสาหกรรมเกษตร ข้าว ผลผลิตข้าวมีแนวโน้มเพิ่มขึ้น 1.5-2.5% ต่อปี อยู่ที่ 30.3-31.3 ล้านตันข้าวเปลือกต่อปี หรือ 19.7-20.3 ล้านตันข้าวสาร ความต้องการบริโภคในประเทศคาดว่าจะกลับสู่ระดับ 10.7-11.1 ล้านตันข้าวสารต่อปี การส่งออกข้าวมีแนวโน้มอยู่ที่ระดับ 7-8 ล้านตันต่อปี ราคาส่งออกข้าวของไทยมีแนวโน้มทรงตัวระดับต่ำใกล้เคียงปี 2564

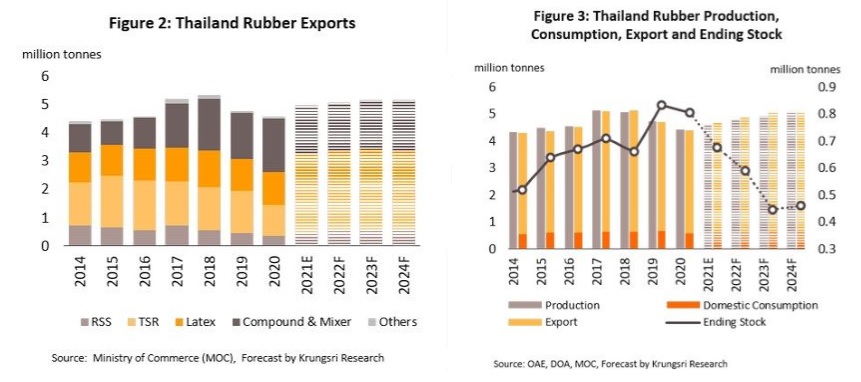

ยางพารา ผลผลิตยางพารามีแนวโน้มขยายตัว 3.0-4.0% ต่อปี

อุปสงค์คาดว่าจะขยายตัวต่อเนื่อง

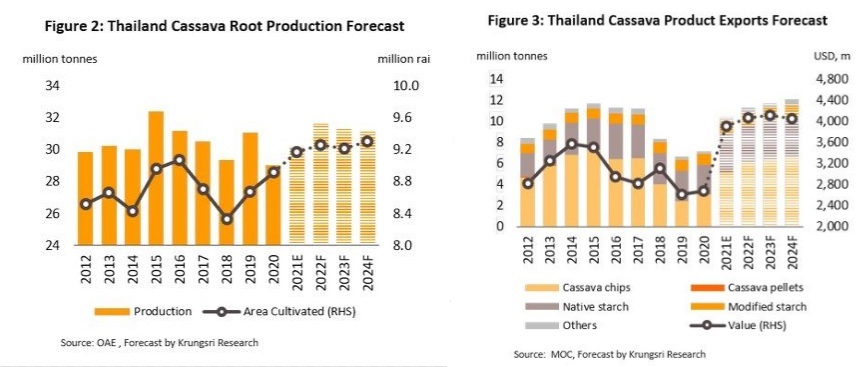

1)ยางแผ่นรมควันและยางแท่ง: คาดปริมาณส่งออกยางแผ่นฯ จะขยายตัว 1.0-2.0% และยางแท่งเติบโต 2.0-3.0% แรงหนุนจาก (1) อุตสาหกรรมยานยนต์และชิ้นส่วนที่ทยอยฟื้นตัว และ (2) การสั่งซื้อยางพาราเพื่อเป็นสต็อก มันสำปะหลัง ผลผลิตหัวมันสดมีแนวโน้มขยายตัว 2.0-3.0% ต่อปี

1)มันเส้น: คาดว่าปริมาณส่งออกจะอยู่ที่ 6.1-6.7 ล้านตัน เติบโต 6.0-7.0% ต่อปี โดยจีนซึ่งเป็นตลาดหลักมีแนวโน้มต้องการมันเส้นเพิ่มขึ้น เพื่อนำไปผลิตแอลกอฮอล์ฆ่าเชื้อ ผลิตเอทานอลใช้ในอุตสาหกรรมก่อสร้างและพลังงาน รวมถึงผลิตอาหารสัตว์

น้ำตาลและกากน้ำตาล ผลผลิตน้ำตาลมีแนวโน้มเพิ่มขึ้น ผลผลิตอ้อยจะอยู่ที่ 86-99 ล้านตันต่อปี คิดเป็นปริมาณการผลิตน้ำตาล 9.5-11.5 ล้านตันต่อปี (เติบโตเฉลี่ย 10.0-15.0% ต่อปี)

ปริมาณส่งออกน้ำตาลและกากน้ำตาลจะอยู่ที่ 7-11 ล้านตันต่อปี การบริโภคน้ำตาลในประเทศคาดว่าจะอยู่ที่ 2.5-2.7 ล้านตันต่อปี เพิ่มขึ้น 2.0-3.0% ต่อปี จาก (1) การทยอยเติบโตของกิจกรรมทางเศรษฐกิจ โดยเฉพาะธุรกิจร้านอาหาร เครื่องดื่ม เอทานอล และแอลกอฮอล์ฆ่าเชื้อ และ (2) มาตรการสนับสนุนการใช้เอทานอลเป็นส่วนผสมในน้ำมันแก๊สโซฮอล์จากภาครัฐ

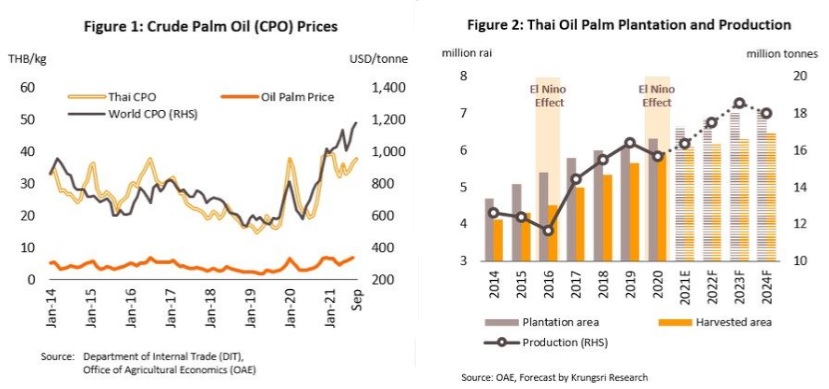

ปาล์มน้ำมัน ผลผลิตปาล์มสดมีแนวโน้มขยายตัว 4.0-5.0% ต่อปี

1)รายได้เกษตรกรมีแนวโน้มทรงตัวและไม่แน่นอน จากราคาผลปาล์มสดที่อาจปรับลดลงตามผลผลิตปาล์มที่เพิ่มขึ้นทั้งในประเทศและประเทศคู่แข่ง (ผลผลิตต่อไร่ของมาเลเซียและอินโดนีเซียมีแนวโน้มสูงขึ้น) ทำให้ราคาน้ำมันปาล์มอาจผันผวนเป็นระยะ

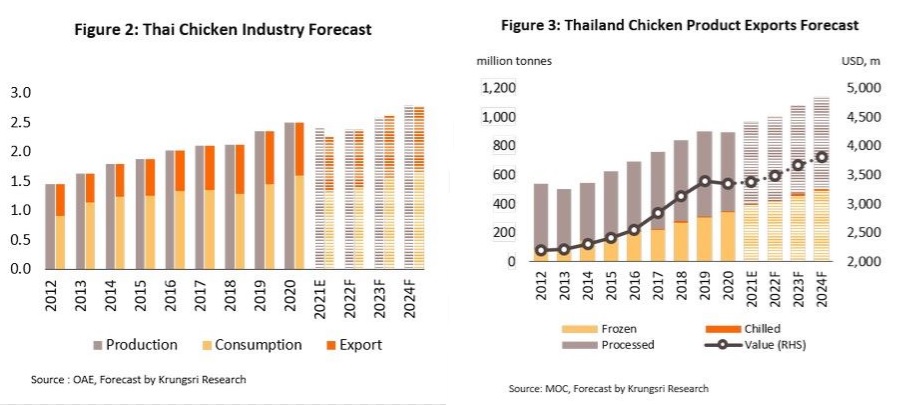

ไก่แช่เย็น แช่แข็ง และแปรรูป คาดว่าอุตสาหกรรมไก่เนื้อจะปรับดีขึ้นทั้งการผลิตและจำหน่าย

ผู้ประกอบการอาจเผชิญความเสี่ยงจากต้นทุนวัตถุดิบอาหารสัตว์ และต้นทุนจากมาตรการที่ไม่ใช่ภาษี

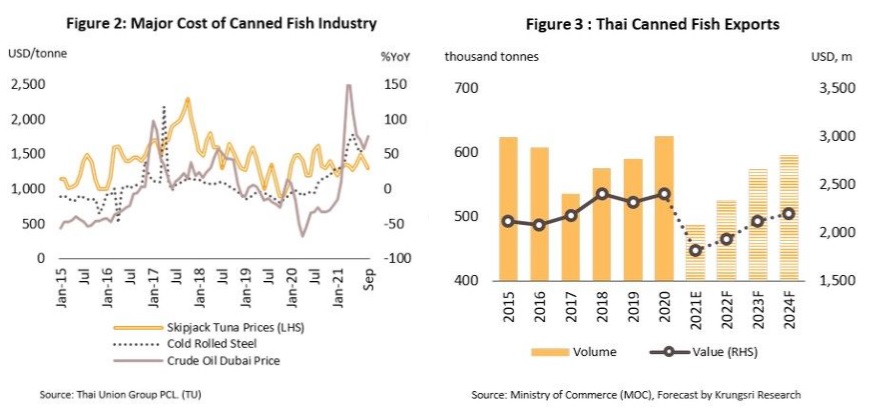

ปลากระป๋อง อุตสาหกรรมปลากระป๋องมีแนวโน้มกระเตื้องขึ้น โดยคาดว่าปริมาณการผลิตจะขยายตัว 5.0%-6.0% ต่อปี

ปัจจัยท้าทาย ได้แก่ สภาพอากาศแปรปรวนจะมีผลต่อการจับปลา การขาดแคลนวัตถุดิบ ต้นทุนการผลิตที่ปรับสูงขึ้น

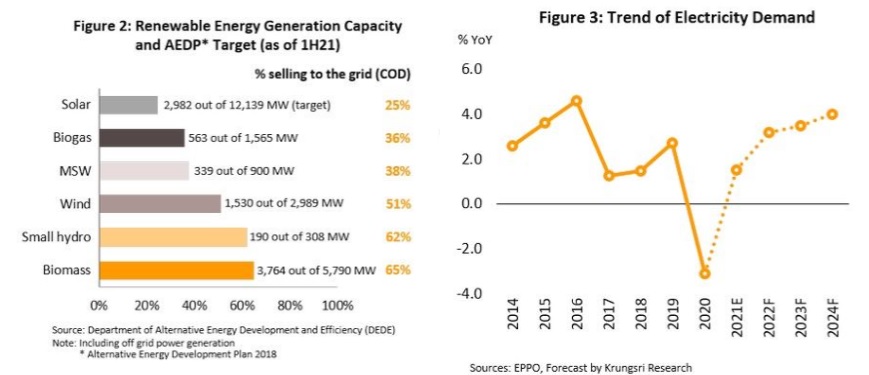

อุตสาหกรรมพลังงานและสาธารณูปโภค ผลิตไฟฟ้า ธุรกิจผลิตไฟฟ้ามีแนวโน้มเติบโตต่อเนื่อง

1)IPP คาดจะมีการเปิดประมูลหลายแห่ง โดยภาครัฐมีแผนเปิดประมูลโรงไฟฟ้ากำลังการผลิต 700 เมกะวัตต์ต่อปีในพื้นที่ภาคตะวันตกของประเทศช่วงปี 2564-2565 เพื่อทดแทนโรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติที่ทยอยหมดอายุสัญญาในช่วงปี 2568-2570 จำนวน 8,300 เมกะวัตต์2)SPP มีแนวโน้มขยายกำลังการผลิตและลงทุนก่อสร้างโรงไฟฟ้าใหม่ โดยเฉพาะโรงไฟฟ้าเชื้อเพลิงก๊าซธรรมชาติระบบ Cogeneration ที่ทยอยสิ้นสุดอายุสัญญา (ในช่วงปี 2562-2568) และโรงไฟฟ้าพลังงานหมุนเวียนแบบ SPP hybrid firm ซึ่งมีต้นทุนค่าเชื้อเพลิงต่ำกว่าราคาขายปลีกค่าไฟฟ้า[2] รวมถึงการลงทุนโรงไฟฟ้าใหม่ในเขต EEC เพื่อรองรับความต้องการใช้ที่เพิ่มขึ้น3)VSPP คาดว่าการลงทุนจะกลับมาเร่งขึ้นในปี 2565 โดยเฉพาะโรงไฟฟ้าพลังงานแสงอาทิตย์ติดตั้งบนหลังคาภาคประชาชน ชีวมวล ก๊าซชีวภาพ และขยะ เนื่องจากเป็นกลุ่มเป้าหมายที่ภาครัฐจะทยอยเปิดรับซื้อไฟฟ้าในปี 2565-2567 อีกทั้งเป็นกลุ่มที่มีศักยภาพการแข่งขันทั้งด้านต้นทุนและแหล่งวัตถุดิบ

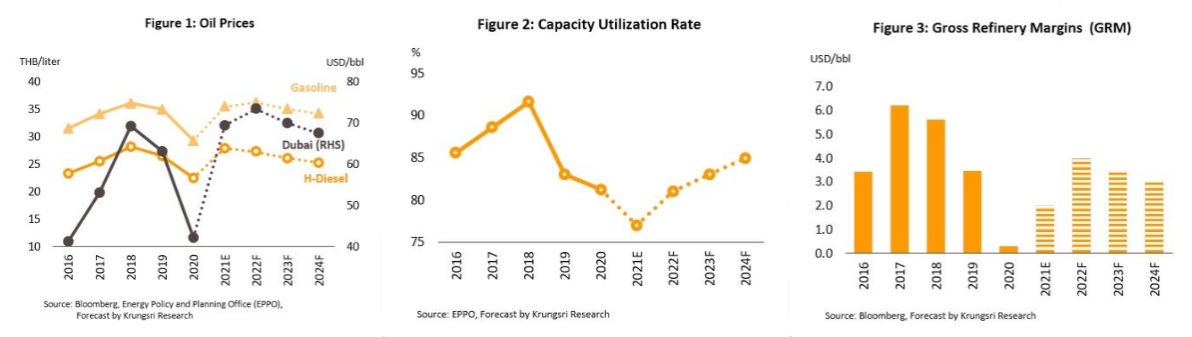

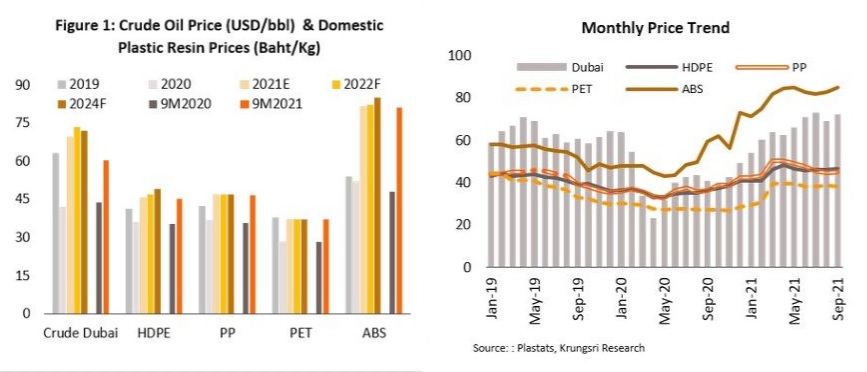

โรงกลั่นน้ำมัน ราคาน้ำมันดิบดูไบเฉลี่ยช่วง 3 ปีข้างหน้ามีแนวโน้มทรงตัวใกล้เคียงปี 2564

ราคาน้ำมันสำเร็จรูปของไทยมีแนวโน้มปรับขึ้

ผลประกอบการของโรงกลั่นน้ำมันในประเทศมีแนวโน้มปรับตัวดีขึ้น

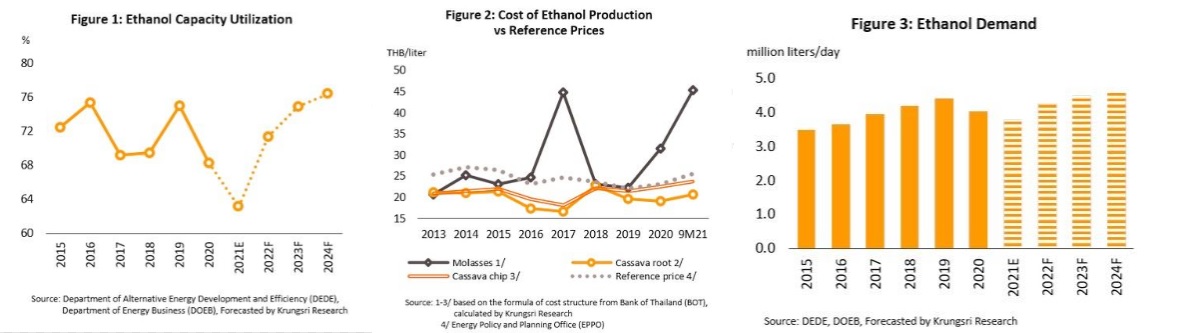

เอทานอล ความต้องการใช้เอทานอลมีแนวโน้มอยู่ที่ระดับ 4.2-4.6 ล้านลิตร/วัน เพิ่มขึ้นเฉลี่ย 5.5% ต่อปี

1)แผนส่งเสริมการใช้น้ำมันแก๊สโซฮอล์ E20 เป็นน้ำมันเบนซินพื้นฐานในปี 2566 (อยู่ระหว่างจัดทำโครงสร้างราคาอ้างอิงเอทานอลใหม่) แทน E10 เพื่อกระตุ้นการใช้เชื้อเพลิงชีวภาพเพิ่มขึ้น รวมถึงเตรียมยกเลิกจำหน่ายแก๊สโซฮอล์ E10 (91) ภายในปี 2565 ทำให้ความต้องการใช้เอทานอลจะเพิ่มขึ้นเป็น 6-7 ล้านลิตร/วัน จาก 4-5 ล้านลิตร/วันปี 25642)การใช้น้ำมันเชื้อเพลิง (Gasoline) จะขยายตัวต่อเนื่องตามกิจกรรมทางเศรษฐกิจที่คาดว่าจะทยอยปรับดีขึ้น หลังมีการฉีดวัคซีนครอบคลุมทั่วประเทศ และมีการเปิดประเทศรับนักท่องเที่ยวชาวต่างชาติ3)จำนวนรถยนต์สะสมที่ใช้น้ำมันแก๊สโซฮอล์มีแนวโน้มเพิ่มขึ้นเฉลี่ย 1.5-2.5% ต่อปี โดยคาดว่าจะอยู่ที่ 30-32 ล้านคัน จาก 29.8 ล้านคัน ณ สิ้นเดือนตุลาคม 2564 โดยเฉพาะจำนวนรถยนต์รุ่นใหม่ซึ่งคาดว่าจะเพิ่มขึ้น 8-9 แสนคันต่อปี ซึ่งสามารถรองรับการใช้แก๊สโซฮอล์ E20 ได้ทั้งหมด

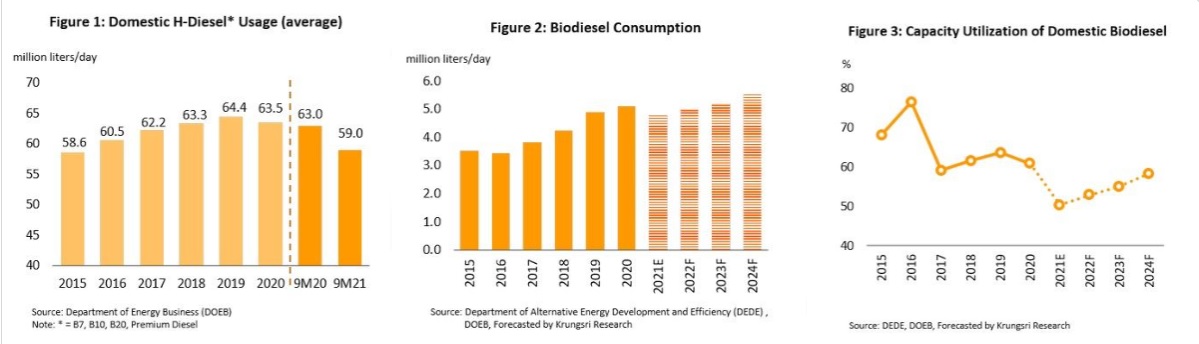

ไบโอดีเซล อุตสาหกรรมไบโอดีเซลช่วง 3 ปีข้างหน้ามีแนวโน้มเติบโตต่อเนื่อง

1)ความต้องการใช้ยานยนต์ดีเซลในภาคขนส่งมีแนวโน้มเพิ่มขึ้น จาก (1) เศรษฐกิจทยอยฟื้นตัว (2) การขยายตัวของธุรกิจ E-commerce จะหนุนความต้องการรถขนส่งเชิงพาณิชย์โดยเฉพาะรถปิกอัพ (3) จำนวนรถเครื่องยนต์ดีเซลสะสมมีแนวโน้มเพิ่มขึ้นเฉลี่ย 3.0-4.0% ต่อปี และ (4) ความเชื่อมโยงทางเศรษฐกิจในภูมิภาคอาเซียน ช่วยกระตุ้นความต้องการใช้รถเชิงพาณิชย์2)มาตรการสร้างสมดุลน้ำมันปาล์มจากภาครัฐ อาทิ การผลักดันการส่งออกน้ำมันปาล์มดิบเพื่อลดผลผลิตส่วนเกิน มาตรการส่งเสริมการใช้ไบโอดีเซลโดยเพิ่มสัดส่วนการผสมไบโอดีเซล (B100) ในน้ำมันดีเซลหมุนเร็ว และอุดหนุนราคาขายผ่านกองทุนน้ำมันเชื้อเพลิง รวมถึงมาตรการบริหารจัดการและควบคุมสต็อกน้ำมันปาล์มในประเทศ3)ผู้ผลิตยานยนต์รายใหญ่มีแนวโน้มพัฒนาเครื่องยนต์ดีเซล เพื่อรองรับ การใช้น้ำมันดีเซลซึ่งมีสัดส่วนไบโอดีเซลที่สูงขึ้น ทั้งรถขนาดใหญ่ รถปิกอัพ รถอเนกประสงค์และรถบรรทุก

อุตสาหกรรมปิโตรเคมี ปิโตรเคมี

ความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีจากอุตสาหกรรมปลายน้ำ (เช่น บรรจุภัณฑ์ การก่อสร้าง การประกอบรถยนต์ และอุปกรณ์การแพทย์) และความกังวลด้านสาธารณสุขหนุนความต้องการผลิตภัณฑ์ อาทิ PE PP และ PET เพื่อผลิตพลาสติกประเภทใช้ครั้งเดียวทิ้ง (Single-use plastics) เพิ่มขึ้น ด้านราคาน้ำมันดิบโลกคาดว่าจะขยับขึ้นโดยเฉลี่ยที่ 70 ดอลลาร์ฯ/บาร์เรล/ปี ส่งผลให้ spread ปิโตรเคมีภัณฑ์แคบลงบ้าง ทั้งนี้ คาดว่าความต้องการผลิตภัณฑ์ปิโตรเคมีในประเทศจะเพิ่มขึ้นเฉลี่ย 3.5-4.0% ต่อปี ขณะที่ปริมาณส่งออกจะเติบโตเฉลี่ย 4.5-5.0% ต่อปี ผู้ประกอบการมีแนวโน้มปรับสายการผลิตสู่เม็ดพลาสติกชนิดพิเศษ อาทิ ABS ซึ่งใช้ผลิตผลิตภัณฑ์พลาสติกมูลค่าสูง (Specialty products) เพื่อตอบความต้องการของอุตสาหกรรมต่อเนื่อง อาทิ ชิ้นส่วนยานยนต์ไฟฟ้า แบตเตอรี่ และเครื่องมือทางการแพทย์ ขณะที่ผู้ประกอบการบางรายมีแนวโน้มขยายการลงทุนผลิตเม็ดพลาสติกที่เป็นมิตรต่อสิ่งแวดล้อม (Biodegradable plastics) และเม็ดพลาสติกรีไซเคิล (Recycled plastics) เพื่อเพิ่มโอกาสทางการตลาดการแข่งขันสูงขึ้นจากการเพิ่มกำลังการผลิตใหม่ในเอเชีย อาทิ โรงงานปิโตรเคมีใหม่ในจีน (ตามนโยบายลดการพึ่งพาการนำเข้าปิโตรเคมี) และมาเลเซีย (โครงการ PrefChem ซึ่งเป็นความร่วมมือระหว่าง Petronas และ Saudi Aramco)

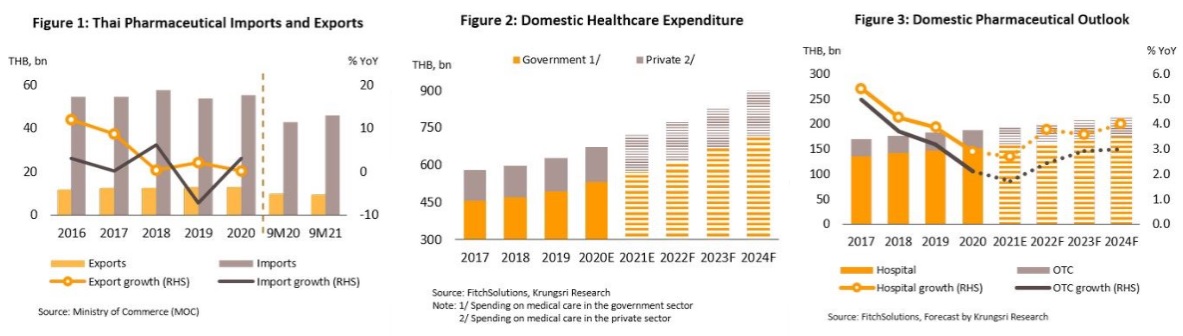

อุตสาหกรรมเคมีภัณฑ์ ยาแผนปัจจุบัน มูลค่าจำหน่ายยาในประเทศคาดว่าจะขยายตัวเฉลี่ย 3.5-4.5% ตามความต้องการที่เพิ่มขึ้น

การแข่งขันในอุตสาหกรรมเพิ่มขึ้นต่อเนื่อง

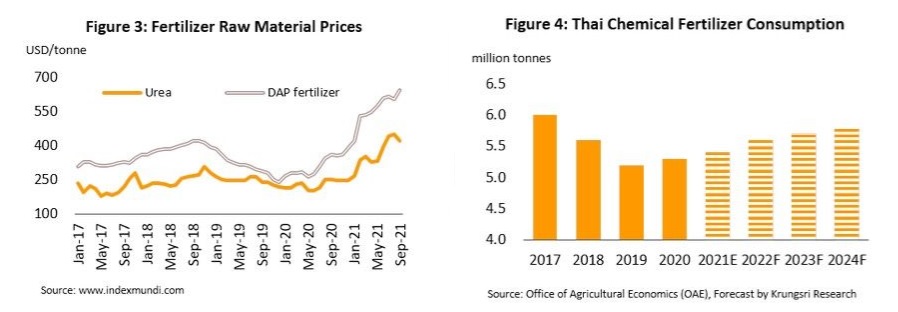

ปุ๋ยเคมี

ความต้องการใช้ปุ๋ยเคมีมีแนวโน้มเติบโตเฉลี่ย 2.5% ต่อปี อยู่ที่ 5.6-5.8 ล้านตัน ตามความต้องการใช้ของพืชเศรษฐกิจสำคัญ อาทิ ข้าว ข้าวโพดเลี้ยงสัตว์ ปาล์มน้ำมัน อ้อย ยางพารา และมันสำปะหลัง โดยพืชที่ใช้ปุ๋ยในปริมาณมาก ได้แก่ ข้าว (คาดเพิ่มขึ้น 1.5-2.5% ต่อปี) ข้าวโพดเลี้ยงสัตว์ และมันสำปะหลัง (คาดเพิ่มขึ้น 2.0-3.0% ต่อปี) พืชทั้ง 3 ประเภทใช้ปุ๋ยเคมีรวมกันราว 60% ของการใช้ปุ๋ยเคมีทั้งหมด ผู้ประกอบการมีแนวโน้มขยายช่องทางการตลาดใหม่เพื่อเพิ่มรายได้ อาทิ การสร้างมูลค่าเพิ่มให้กับผลิตภัณฑ์ (เช่น ปุ๋ยสั่งตัด) และการขยายตลาดส่งออกในประเทศเพื่อนบ้าน สำหรับปัจจัยท้าทายของธุรกิจมาจากการปลูกพืชในระบบเกษตรอินทรีย์และการใช้ปุ๋ยชีวภาพที่ได้รับความนิยมมากขึ้นตามกระแสรักสุขภาพ จึงอาจลดทอนความต้องการใช้ปุ๋ยเคมีในอนาคต

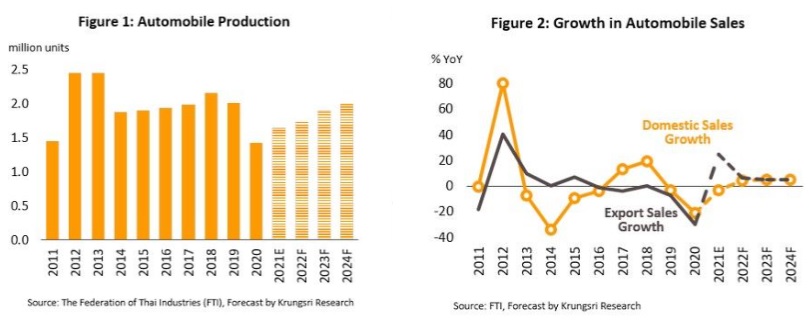

อุตสาหกรรมยานยนต์และชิ้นส่วน รถยนต์ 1.ผู้ผลิตรถยนต์ การผลิตรถยนต์ของไทยในระยะ 3 ปีข้างหน้ามีแนวโน้มขยายตัวเฉลี่ย 4.0-6.0% ต่อปี

1)ยอดขายในประเทศมีแนวโน้มขยายตัว 3.0-5.0% ในปี 2565 และเติบโตเฉลี่ย 4.0-6.0% ต่อปีในปี 2566 และปี 2567 ตามภาวะเศรษฐกิจที่ทยอยฟื้นตัว ส่งผลให้ความเชื่อมั่นในการจับจ่ายใช้สอยของผู้บริโภคดีขึ้น โดยความต้องการรถยนต์เพื่อการพาณิชย์จะขยายตัวดี อานิสงส์จากการขยายตัวของภาคก่อสร้าง ธุรกิจค้าปลีกออนไลน์ และโลจิสติกส์ นอกจากนี้ ผู้ประกอบการยังมีแผนเปิดตัวรถรุ่นใหม่อย่างต่อเนื่องทั้งรถยนต์ไฟฟ้าและรถยนต์เครื่องยนต์สันดาปภายใน2)ปริมาณส่งออกรถยนต์จะเติบโต 5.0-7.0% ในปี 2565 และเติบโตเฉลี่ย 4.0-6.0% ต่อปีในปี 2566 และปี 2567 ปัจจัยหนุนจากญี่ปุ่นใช้ไทยเป็นฐานผลิตเพื่อส่งออกมากขึ้น ประกอบกับเศรษฐกิจประเทศคู่ค้าฟื้นตัว ตลอดจนการจัดทำข้อตกลงยอมรับร่วม (MRA) ในภูมิภาคอาเซียนเกี่ยวกับผลตรวจสอบและรับรองมาตรฐานความปลอดภัยของยานยนต์และชิ้นส่วนจะช่วยลดขั้นตอนการถูกตรวจสอบซ้ำ นอกจากนี้ คาดว่าโอกาสส่งออกไปยังตลาดฟิลิปปินส์จะเพิ่มขึ้น (ตลาดส่งออกอันดับสาม สัดส่วน 7.1% ของมูลค่าส่งออกรถยนต์ปี 2563) เนื่องจากโรงงานผลิตรถยนต์ทยอยปิดตัวอย่างต่อเนื่อง

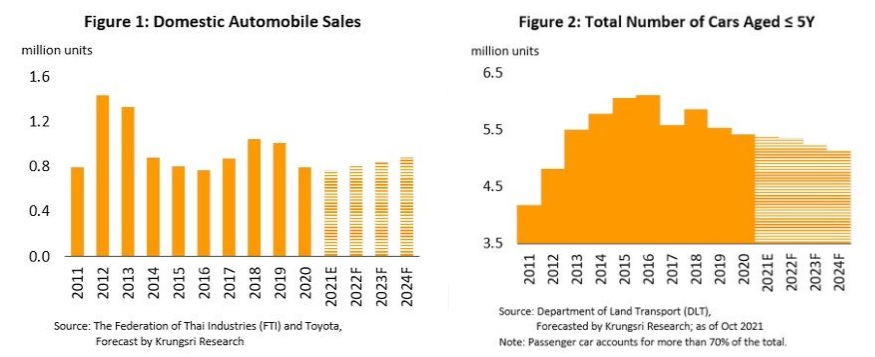

2.ตัวแทนจำหน่ายรถยนต์ใหม่ รายได้ของธุรกิจช่วง 3 ปีข้างหน้ามีแนวโน้มขยายตัว

3.ผู้จำหน่ายรถยนต์มือสอง ยอดขายมีแนวโน้มเติบโตตามภาวะเศรษฐกิจที่ฟื้นตั

4.รถจักรยานยนต์ ยอดจำหน่ายรถจักรยานยนต์ในประเทศปี 2565 มีแนวโน้มเติบโต 2.0-4.0%

5.ชิ้นส่วนยานยนต์ การผลิตและความต้องการชิ้นส่วนยานยนต์ในประเทศจะเติบโตต่อเนื่อง ส่วนการส่งออกชิ้นส่วนฯ มีแนวโน้มเติบโตในอัตราชะลอลงตามปริมาณจำหน่ายรถยนต์ทั่วโลก ซึ่ง Euromonitor คาดว่าจะเติบโต 14% ในปี 2565 (หดตัว 16% ปี 2564) 8% ปี 2566 และ 2% ปี 2567 เนื่องจากราคารถยนต์มีทิศทางเพิ่มขึ้นต่อเนื่อง จากการลงทุนด้านการวิจัยและพัฒนาเทคโนโลยีเครื่องยนต์เพื่อลดมลพิษ และกระแสความนิยมใช้รถยนต์ร่วมกัน ทำให้ความต้องการซื้อรถยนต์น้อยลง โดย Euromonitor คาดว่าธุรกิจบริการรถยนต์ Shared mobility หรือ Mobility as a service จะเติบโตเฉลี่ยปีละ 15% ในช่วงปี 2565-2567 ผู้ให้บริการรายสำคัญ อาทิ Uber Lyft และ Grab

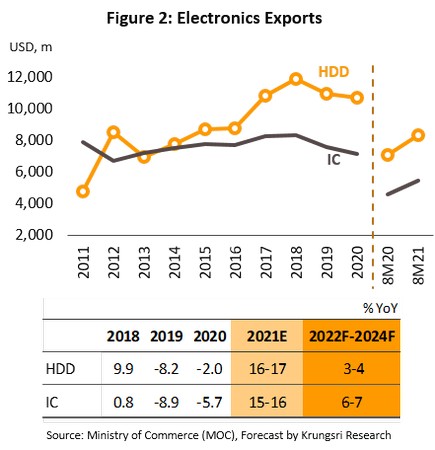

อุตสาหกรรมอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า อิเล็กทรอนิกส์ 1.ฮาร์ดดิสก์ไดรฟ์ (HDD) คาดว่ามูลค่าส่งออก HDD ของไทยช่วง 3 ปีข้างหน้า จะเติบโตเฉลี่ย 3.0-4.0% ต่อปี

แผงวงจรรวม (IC) มูลค่าส่งออก IC มีแนวโน้มเติบโตเฉลี่ย 6.0-7.0% ต่อปี

เครื่องใช้ไฟฟ้า ปริมาณความต้องการเครื่องใช้ไฟฟ้าในประเทศปี 2565 คาดว่าจะเติบโต 3.0-4.0%

มูลค่าส่งออกเครื่องใช้ไฟฟ้าปี 2565 มีแนวโน้มเติบโต 3.0-4.0%

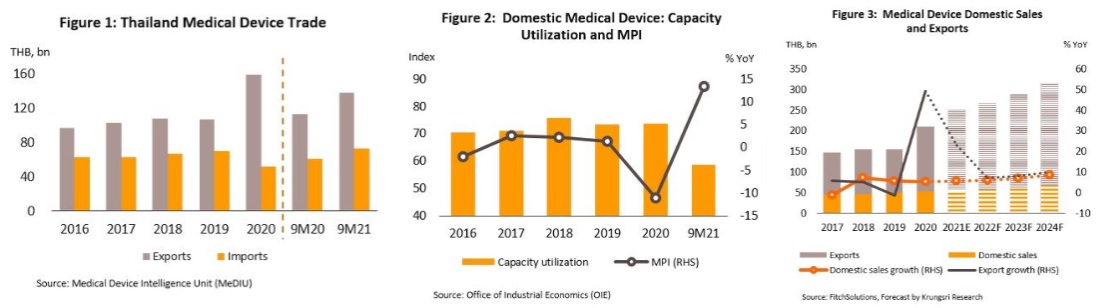

อุตสาหกรรมอื่นๆ เครื่องมือแพทย์ ตลาดเครื่องมือแพทย์มีแนวโน้มเติบโตต่อเนื่องทั้งตลาดในประเทศและส่งออก< จึงคาดว่ามูลค่าจำหน่ายเครื่องมือแพทย์ในประเทศจะเติบโตเฉลี่ย 7.0% ต่อปี ด้านมูลค่าส่งออกจะเพิ่มขึ้นในอัตราชะลอลงเหลือ 8.5% ต่อปี สำหรับปัจจัยท้าทายทางธุรกิจที่สำคัญ คือ การแข่งขันที่มีแนวโน้มรุนแรงขึ้น จากการที่ผู้ประกอบการไทยมีข้อจำกัดในการพัฒนาเทคโนโลยีขั้นสูง จึงต้องพึ่งพาเทคโนโลยีการผลิตจากผู้ประกอบการต่างชาติที่เข้ามาตั้งฐานการผลิตในไทย

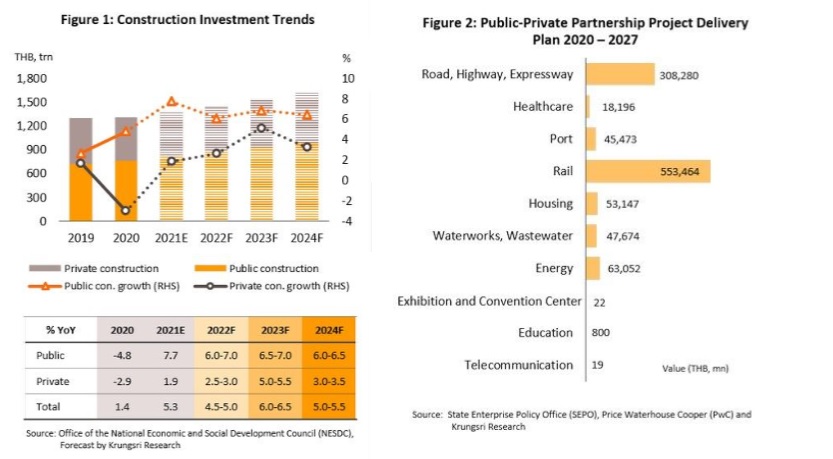

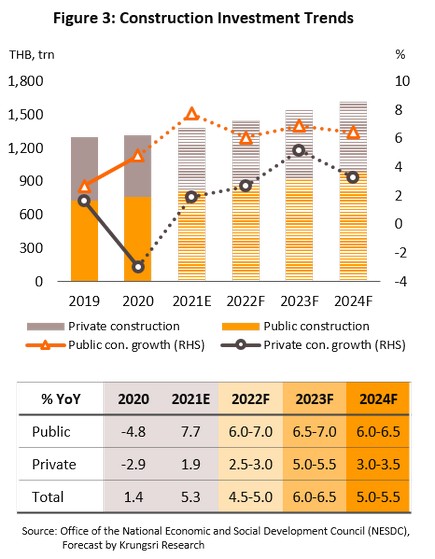

ธุรกิจก่อสร้างและวัสดุก่อสร้าง รับเหมาก่อสร้าง มูลค่าการลงทุนก่อสร้างโดยรวม 3 ปีข้างหน้ามีแนวโน้มขยายตัว 4.5-6.5% ต่อปี

1)การลงทุนก่อสร้างภาครัฐคาดว่าจะขยายตัว 6.0-7.0% ต่อปี จากโครงการก่อสร้างขนาดใหญ่ที่เชื่อมโยงกับพื้นที่ EEC ซึ่งจะเริ่มทยอยดำเนินการตั้งแต่ปี 2565 ทั้งระบบรางและถนน อาทิ (1) โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน (ดอนเมือง-สุวรรณภูมิ-อู่ตะเภา) ซึ่งเฟสแรกจะเริ่มในช่วงสุวรรณภูมิ-อู่ตะเภา และ (2) โครงการพัฒนาท่าเรือแหลมฉบังเฟส 3 นอกจากนี้ ยังมีโครงการสำคัญอื่นๆ ของภาครัฐ ได้แก่ โครงการพัฒนาอาคารผู้โดยสารส่วนต่อขยายด้านทิศเหนือ ท่าอากาศยานสุวรรณภูมิ (Terminal 2) โครงการรถไฟความเร็วสูง (กรุงเทพฯ-นครราชสีมา) โครงการรถไฟทางคู่ช่วงขอนแก่น-หนองคาย และโครงการรถไฟฟ้าสีม่วงใต้ (เตาปูน-ราษฎร์บูรณะ)

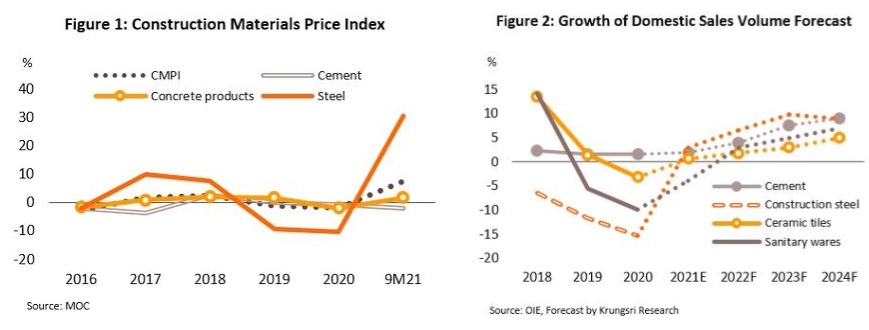

วัสดุก่อสร้าง ตลาดในประเทศ: ความต้องการใช้วัสดุก่อสร้างมีแนวโน้มเพิ่มขึ้นต่อเนื่อง

1)มูลค่าการลงทุนก่อสร้างภาครัฐคาดว่าจะขยายตัว 6.0-7.0% ต่อปี จากโครงการก่อสร้างขนาดใหญ่ที่เชื่อมโยงกับพื้นที่ EEC และโครงสร้างพื้นฐานอื่นๆ ทั่วประเทศ โดยคาดว่าการก่อสร้างจะหนาแน่นยิ่งขึ้นในช่วงปี 2565-2567 การส่งออกมีแนวโน้มเติบโตดี ปัจจัยหนุนจากการเร่งลงทุนก่อสร้างโครงสร้างพื้นฐานในประเทศเพื่อนบ้านซึ่งเป็นตลาดส่งออกหลักของไทย หนุนความต้องการปูนซีเมนต์และเหล็กก่อสร้าง ด้านกระเบื้องและเครื่องสุขภัณฑ์เซรามิกมีแนวโน้มขยายตัวต่อเนื่องตามการฟื้นตัวของภาคอสังหาริมทรัพย์ แรงหนุนหลักจากนักลงทุนจีนที่ยังมีความต้องการที่อยู่อาศัย และอสังหาริมทรัพย์เพื่อการพาณิชย์อื่นๆ ในประเทศเพื่อนบ้าน ราคาวัสดุก่อสร้างโดยรวมมีแนวโน้มขยับขึ้นเล็กน้อย ตาม (1) การฟื้นตัวของอุปสงค์ในภาคก่อสร้าง (2) มาตรการภาครัฐกำหนดให้ใช้วัสดุก่อสร้างที่ผลิตในประเทศ[1] (3) การปรับราคาเพิ่มขึ้นของวัตถุดิบนำเข้า อาทิ เศษเหล็ก (Scrap) เหล็กแท่งเล็ก (Billet) ตามทิศทางราคาในตลาดโลก และ (4) การปรับเพิ่มขึ้นของต้นทุนพลังงาน

กลุ่มผู้ค้าวัสดุก่อสร้าง:

1)ร้านค้าวัสดุก่อสร้างสมัยใหม่คาดว่าจะทยอยฟื้นตัว หนุนโดยพฤติกรรมผู้บริโภคที่นิยมซื้อสินค้าในร้านค้าที่มีผลิตภัณฑ์ให้เลือกครบวงจร ผู้ประกอบการจึงปรับกลยุทธ์ในการดำเนินธุรกิจ อาทิ (1) ปรับขนาดร้านค้าให้เล็กลงเพื่อขยายจำนวนสาขาเข้าไปในแหล่งชุมชนมากขึ้น (2) การเปิดร้านค้ารูปแบบใหม่ร่วมกับผู้ผลิตรายใหญ่เพื่อรองรับความต้องการที่เจาะจงลูกค้าเฉพาะกลุ่มมากขึ้น (3) การเพิ่มสัดส่วนจำหน่ายวัสดุก่อสร้างภายใต้ตราสินค้าของตนเองมากขึ้นเพื่อควบคุมต้นทุนและเพิ่มมาร์จิ้น (4) การพัฒนาช่องทางจำหน่ายเพื่อตอบโจทย์ลูกค้า อาทิ Online channel และ Mobile application และ (5) การลงทุนขยายสาขาในตลาดอาเซียนอย่างต่อเนื่องเพื่อรองรับความต้องการที่มีแนวโน้มเพิ่มขึ้น

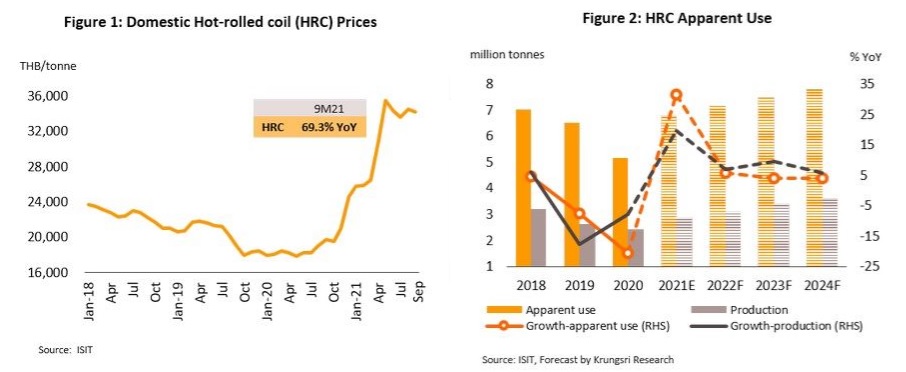

เหล็ก 1.เหล็กแผ่นรีดร้อน ปริมาณการผลิตเหล็กแผ่นรีดร้อนคาดว่าเพิ่มขึ้นต่อเนื่อง

ความต้องการใช้เหล็กแผ่นรีดร้อนมีแนวโน้มฟื้นตัวต่อเนื่องจากปี 2564

ราคาเหล็กแผ่นรีดร้อนมีแนวโน้มอยู่ในระดับสูง

เหล็กเส้นและเหล็กรูปพรรณ ความต้องการใช้เหล็กมีแนวโน้มกลับมาเติบโต 4.0-5.0% ต่อปี

ปริมาณการผลิตเหล็กมีแนวโน้มขยายตัว 3.0-4.0% ต่อปี

ราคาเหล็กเส้นและเหล็กรูปพรรณมีแนวโน้มอยู่ในระดับสูงต่อเนื่อง

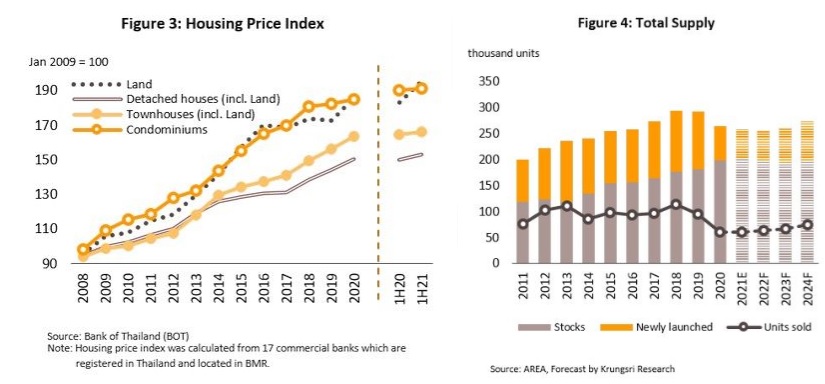

ธุรกิจอสังหาริมทรัพย์ ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑล ตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลช่วง 3 ปีข้างหน้ามีแนวโน้มกระเตื้องขึ้น

การเปิดตัวโครงการใหม่มีแนวโน้มเพิ่มขึ้นเฉลี่ย 14-15% ต่อปี

1)บ้านแนวราบ (บ้านเดี่ยวและทาวน์เฮ้าส์ ): อุปสงค์มาจากผู้ซื้อหันมาให้ความสำคัญกับพื้นที่ใช้สอย/ ฟังก์ชั่นที่เอื้อต่อการทำงานที่บ้านมากขึ้น โดยบ้านแนวราบในทำเลชานเมืองจะได้รับความนิยมสูงขึ้น เนื่องจาก (1) ราคาที่ดินยังไม่สูงเท่าย่านใจกลางเมืองและสามารถแบ่งเฟสในการพัฒนาโครงการได้ ต่างจากคอนโดมิเนียมที่ต้องสร้างเสร็จทั้งโครงการจึงจะโอนกรรมสิทธ์ได้ และ (2) การขยายเส้นทางโครงการรถไฟฟ้าอีกหลายเส้นทางครอบคลุมพื้นที่รอบนอกมากขึ้น2)คอนโดมิเนียม : คาดว่าจะปรับดีขึ้นในบางพื้นที่ โดยเฉพาะย่านใจกลางเมืองและแนวรถไฟฟ้าบางเส้นทาง ซึ่งคอนโดมิเนียมส่วนใหญ่ถูกพัฒนาโดยผู้ประกอบการรายใหญ่ที่มีศักยภาพทั้งด้านการบริหารโครงการ การตลาดและแหล่งเงินทุนหมุนเวียน ทั้งนี้ แม้อุปทานคอนโดมิเนียมใหม่จะชะลอลงมากในปี 2564 แต่ในบางพื้นที่ยังมีอุปทานคงค้างอยู่ในระดับสูง เช่น แนวรถไฟฟ้าสายสีน้ำเงิน (หัวลำโพง-บางแค) แนวรถไฟฟ้าสายสีเขียว (บางนา-สมุทรปราการ) ซึ่งเป็นพื้นที่รอบนอกและมีศักยภาพเชิงทำเลต่ำกว่าพื้นที่อื่นโดยเปรียบเทียบ3)สำหรับทิศทางในระยะต่อไป คาดว่าผู้ประกอบการมีแนวโน้มพัฒนาโครงการเพื่อตอบสนองลูกค้าในรูปแบบหลากหลายมากขึ้น อาทิ การพัฒนาโครงการรูปแบบผสมผสาน (Mixed-use) การพัฒนาที่อยู่อาศัยรองรับกระแสรักสุขภาพ/ คุณภาพชีวิตที่ดี (Wellness residence) และการเข้าสู่สังคมผู้สูงวัย (Aged society) การพัฒนาบ้านอัจฉริยะ (Smart home) โดยใช้เทคโนโลยีที่ทันสมัย รวมถึงการขายที่อยู่อาศัยแบบสิทธิการเช่าระยะยาว (Leasehold) ปัจจัยที่ต้องติดตามในระยะต่อไป

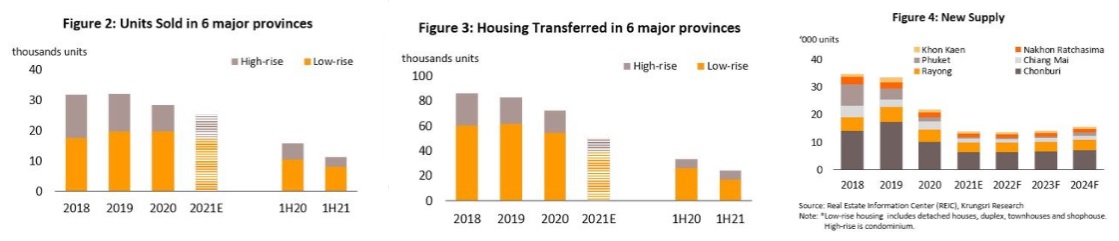

ที่อยู่อาศัย (6 จังหวัดหลักภูมิภาค) ความต้องการที่อยู่อาศัยใน 6 จังหวัดหลักมีแนวโน้มปรับดีขึ้น โดยมีปัจจัยหนุนจาก (1) เศรษฐกิจในภูมิภาคที่ทยอยฟื้นตัว (2) การลงทุนโครงสร้างพื้นฐานที่จะมีความคืบหน้าโดยเฉพาะพื้นที่ EEC ทำให้ความต้องการที่อยู่อาศัยในชลบุรีและระยองฟื้นตัวได้เร็วกว่าจังหวัดอื่น และ (3) จำนวนนักท่องเที่ยวต่างชาติจะทยอยฟื้นตัวหลังมีการฉีดวัคซีนครอบคลุมมากขึ้น โดยแนวโน้มการผ่อนคลายกฎระเบียบที่เอื้อให้ต่างชาติสามารถครอบครองที่อยู่อาศัยในไทยได้มากขึ้น[2] จะช่วยหนุนดีมานด์ของที่อยู่อาศัยโดยเฉพาะในจังหวัดที่เป็นเมืองท่องเที่ยวและเมืองอุตสาหกรรม เช่น EEC

ที่อยู่อาศัยแนวราบ

ที่อยู่อาศัยแนวสูง (คอนโดมิเนียม)

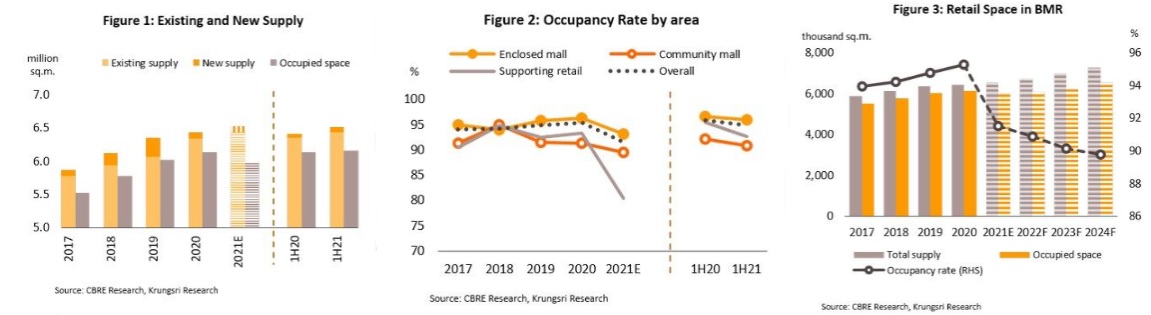

อาคารเชิงพาณิชย์ในกรุงเทพฯ และปริมณฑล 1.อาคารสำนักงาน ธุรกิจอาคารสำนักงานให้เช่าในช่วง 3 ปีข้างหน้า มีแนวโน้มกระเตื้องขึ้นตามภาวะเศรษฐกิจ

สำนักงานให้เช่าใน CBD มีโอกาสทำกำไรได้ดี

การแข่งขันมีแนวโน้มเพิ่มขึ้นจากอุปทานที่เพิ่มขึ้นต่อเนื่อง

2.พื้นที่ค้าปลีก ธุรกิจพื้นที่ค้าปลีกมีแนวโน้มทยอยฟื้นตัวตามการบริโภคภาคเอกชน

1)ศูนย์การค้าแบบปิด รายได้มีแนวโน้มเติบโตเล็กน้อยจากอุปสงค์ที่ยังฟื้นตัวได้ช้า สำหรับทำเลย่านใจกลางเมืองมีข้อจำกัดในการขยายพื้นที่ใหม่ ผู้ประกอบการจึงหันมาเน้นลงทุนปรับปรุงรูปแบบพื้นที่ค้าปลีกให้ทันสมัยมากขึ้นเพื่อตอบรับไลฟ์สไตล์ที่หลากหลายของลูกค้า ส่งผลให้ค่าเช่ามีแนวโน้มสูงขึ้นเล็กน้อย ธุรกิจพื้นที่ค้าปลีกให้เช่ายังเผชิญการแข่งขันจากธุรกิจร้านค้าออนไลน์ (E-commerce) ที่มีบทบาทมากขึ้น

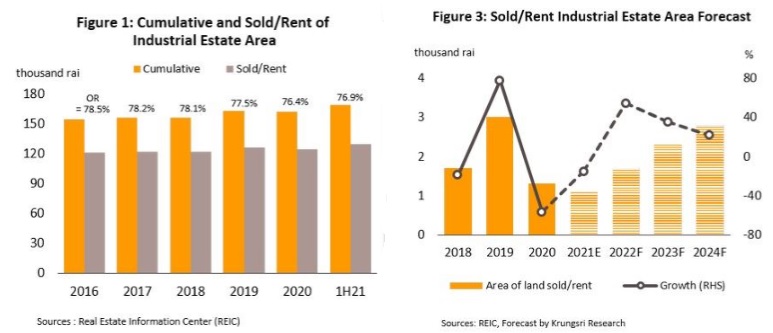

นิคมอุตสาหกรรม ยอดขายและให้เช่าที่ดินฯ ช่วง 3 ปีข้างหน้าจะกลับมาขยายตัวดีเฉลี่ย 35.0-37.0% ต่อปี อยู่ที่ 1,700 ไร่ 2,300 ไร่ และ 2,800 ไร่ ตามลำดับ ปัจจัยหนุนจาก (1) การฟื้นตัวของเศรษฐกิจโลกจะหนุนการส่งออกของไทย และความเชื่อมั่นของนักลงทุนต่างชาติ (2) ความคืบหน้าของโครงสร้างพื้นฐานภาครัฐ โดยเฉพาะในพื้นที่ EEC_ด้านผู้ประกอบการนิคมฯ มีแนวโน้มเพิ่มสัดส่วนรายได้จากภาคบริการและสาธารณูปโภคอื่นๆ เพื่อทดแทนรายได้จากการขายและเช่าที่ดินซึ่งมีความผันผวนตามภาวะเศรษฐกิจ อีกทั้งมีการจะพัฒนานิคมฯ ในรูปแบบ Smart park ที่มีความทันสมัยทั้งด้านเทคโนโลยีการผลิต ระบบการขนส่ง ระบบการสื่อสาร ระบบพลังงาน ตลอดจนพัฒนานิคมฯ ที่เป็นมิตรกับสิ่งแวดล้อมเพื่อรองรับกลุ่มอุตสาหกรรมในอนาคต

นิคมอุตสาหกรรมในภาคตะวันออก

นิคมอุตสาหกรรมในภาคกลา

นิคมอุตสาหกรรมในภาคอื่นๆ

ธุรกิจให้บริการ 1.โรงแรม ธุรกิจโรงแรมมีแนวโน้มทยอยฟื้นตัวจากวิกฤต COVID-19 ที่คลี่คลายหลังการกระจายวัคซีนทั่วถึงมากขึ้น หนุนนักท่องเที่ยวต่างชาติและไทยมีจำนวนเพิ่มขึ้นต่อเนื่อง

1)โรงแรมในพื้นที่ท่องเที่ยวหลัก (กรุงเทพฯ พัทยา ภูเก็ต ): คาดรายได้ทยอยฟื้นตัวตั้งแต่ปี 2565 โดยอัตราเข้าพักเฉลี่ยมีโอกาสสูงถึง 60% ในปี 25672)โรงแรมในจังหวัดท่องเที่ยวสำคัญและจังหวัดศูนย์กลางภูมิภาค : รายได้ทยอยปรับดีขึ้นในปี 2566-2567 ตามการฟื้นตัวของนักท่องเที่ยวในประเทศเป็นหลัก จากมาตรการกระตุ้นของภาครัฐ3)โรงแรมในจังหวัดอื่นๆ : รายได้ยังฟื้นตัวช้า อัตราการเข้าพักมีแนวโน้มอยู่ในระดับต่ำ เนื่องจากส่วนใหญ่รองรับนักท่องเที่ยวที่เดินทางผ่านเพื่อไปจังหวัดศูนย์กลางภูมิภาค/แหล่งท่องเที่ยวสำคัญ ผู้ประกอบการโดยเฉพาะ SMEs จึงมีโอกาสปิดกิจการสูง

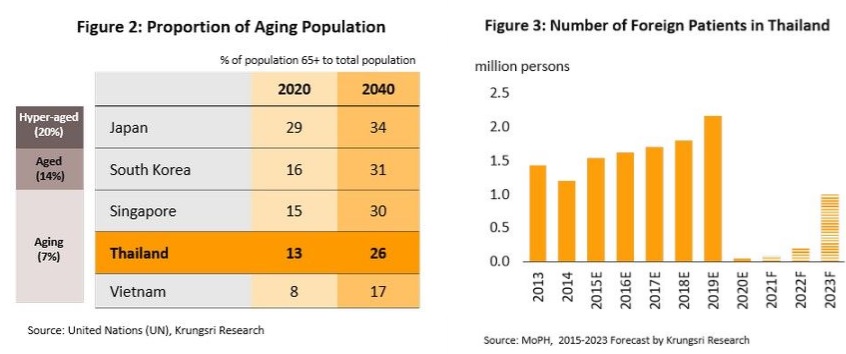

2.โรงพยาบาลเอกชน รายได้ของธุรกิจโรงพยาบาลเอกชนมีแนวโน้มปรับดีขึ้นต่อเนื่อง โดยคาดว่าจะเพิ่มขึ้นเฉลี่ย 4.0-5.0% ต่อปี ขณะที่จำนวนเตียงเพื่อรองรับผู้ป่วยจะเพิ่มขึ้นไม่น้อยกว่า 2,000 เตียง จากประมาณ 3.6 หมื่นเตียงในปี 2564

ความต้องการใช้บริการมีแนวโน้มเพิ่มขึ้น ผลจาก 1)ประชากรสูงอายุของไทยเพิ่มขึ้นต่อเนื่อง จึงต้องการบริการการแพทย์ที่ต่อเนื่องและซับซ้อน โดยภาครัฐคาดว่าค่าใช้จ่ายด้านสุขภาพของผู้สูงอายุจะเพิ่มเป็น 2.3 แสนล้านบาทในปี 2565 จาก 6.3 หมื่นล้านบาทปี 2553 ผู้ประกอบการขยายการลงทุนต่อเนื่องทั้งด้านการให้บริการ การขยายสาขา และลงทุนผลิตภัณฑ์เกี่ยวเนื่อง

1)โรงพยาบาลเอกชนขนาดใหญ่ : ธุรกิจมีแนวโน้มเติบโตในเกณฑ์ดีจากความพร้อมรองรับผู้ป่วยและการให้บริการในสาขาที่มีความเชี่ยวชาญสูง นอกจากนี้ ยังมีเครือข่ายสาขาและพันธมิตรทางธุรกิจ จึงสามารถขยายขอบเขตให้บริการเจาะจงกลุ่มลูกค้ามากขึ้น ทำให้ฐานรายได้กว้างขึ้น2)โรงพยาบาลเอกชนขนาดกลาง-เล็ก : ผลประกอบการเติบโตได้ต่อเนื่อง โรงพยาบาลหลายแห่งมีโอกาสทางธุรกิจเพิ่มขึ้นจากการเป็นพันธมิตรกับโรงพยาบาลขนาดใหญ่ ประกอบกับมีฐานลูกค้าประกันสังคมจึงช่วยลดความผันผวนของรายได้ อย่างไรก็ตาม การแข่งขันที่รุนแรงทำให้โรงพยาบาลที่ไม่มีเครือข่ายจะถูกกดดันมากกว่าจากการถูกแย่งส่วนแบ่งตลาด

ธุรกิจค้าปลีก ร้านค้าปลีกสมัยใหม่ รายได้ของธุรกิจมีแนวโน้มเติบโตเฉลี่ย 2.0-3.5% ต่อปี ปัจจัยหนุนจาก

กำลังซื้อในประเทศทยอยฟื้นตัวตามทิศทางเศรษฐกิจ

ผู้ประกอบการเร่งปรับตัว

แนวโน้มการเติบโตของรายได้ร้านค้าปลีกแต่ละประเภท

1)ห้างสรรพสินค้า คาดขยายตัวเฉลี่ย 2.0-3.5% ต่อปี จากที่หดตัว 7.5% ในปี 2564 ปัจจัยหนุนจากกำลังซื้อในประเทศที่กระเตื้องขึ้นตามเศรษฐกิจ โดยผู้ประกอบการเน้นลงทุนในจังหวัดที่มีศักยภาพ รวมถึงในต่างประเทศ2)ดิสเคาท์สโตร์ คาดเติบโตเฉลี่ย 1.5-2.8% ต่อปี จากที่หดตัว 6.0% ในปี 2564 ลูกค้าส่วนใหญ่เป็นกลุ่มรายได้ปานกลางหรือต่ำ ซึ่งเน้นสินค้าอุปโภคบริโภคในชีวิตประจำวัน อย่างไรก็ตาม การแข่งขันด้านราคาภายในธุรกิจยังคงรุนแรง และยังต้องแข่งขันกับร้านค้าปลีกอื่นๆ เช่น ร้านสะดวกซื้อ3)ซูเปอร์มาร์เก็ต คาดเติบโตเฉลี่ย 2.8-4.7% ต่อปี จากที่หดตัว 6.0% ในปี 2564 หนุนโดยการจับจ่ายของกลุ่มลูกค้าเป้าหมาย ได้แก่ ผู้มีรายได้ปานกลางถึงสูง4)ร้านสะดวกซื้อ คาดเติบโตเฉลี่ย 1.7-3.5% ต่อปี จากที่หดตัว 6.6% ในปี 2564 จากการขยายสาขาครอบคลุมเกือบทุกพื้นที่ ทำให้ลูกค้าเข้าถึงได้สะดวก ธุรกิจบริการทางการเงิน บัตรเครดิต ยอดใช้จ่ายผ่านบัตรเครดิตในช่วง 3 ปีข้างหน้าคาดว่าจะกลับมาเติบโตในระดับ 6.0-7.0% ต่อ

ผู้ประกอบการจะขยายฐานลูกค้ารายใหม่อย่างระมัดระวัง

การแข่งขันของธุรกิจมีแนวโน้มรุนแรงขึ้น

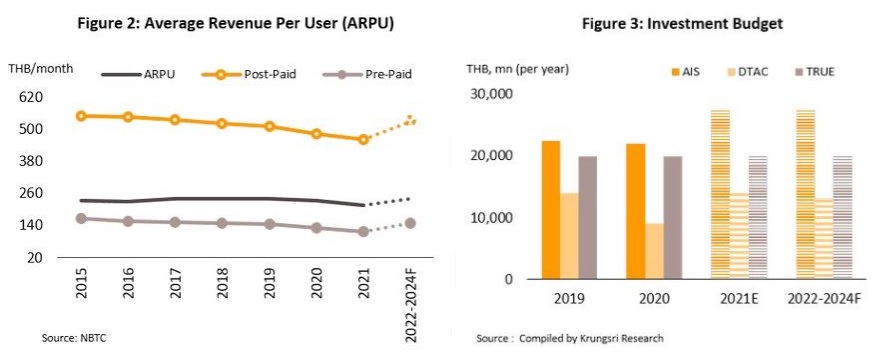

ธุรกิจบริการอื่นๆ 1.บริการระบบโทรศัพท์เคลื่อนที่ ธุรกิจบริการระบบโทรศัพท์เคลื่อนที่มีแนวโน้มกลับมาเติบโต คาดรายได้ค่าบริการจะเพิ่มขึ้นเฉลี่ย 2.0-3.0% ต่อปี จากปัจจัยหนุนดังนี้

ความต้องการใช้บริการมีแนวโน้มเพิ่มขึ้น

1)เศรษฐกิจและกำลังซื้อผู้บริโภคทยอยฟื้นตัว ขณะที่จำนวนนักท่องเที่ยวมีแนวโน้มเพิ่มขึ้นจากมาตรการทยอยเปิดประเทศ จะหนุนฐานลูกค้าระบบเติมเงินขยายตัว ประกอบกับผู้ให้บริการมีแนวโน้มออกแคมเปญกระตุ้นให้ผู้ใช้บริการย้ายมาเป็นระบบรายเดือนเพื่อเพิ่มรายได้2)ความนิยมใช้งานด้านข้อมูลบนโทรศัพท์มือถือ เช่น การใช้งานอินเตอร์เน็ต บริการคอนเทนต์ด้านบันเทิง การใช้งานโซเชียลมีเดีย การทำธุรกรรมการเงิน รวมถึงการซื้อขายสินค้าและบริการต่างๆ เป็นต้น เพิ่มโอกาสในการขยายฐานลูกค้าและรายได้3)การเปลี่ยนผ่านของภาคอุตสาหกรรมสู่ระบบดิจิทั ล (เช่น กลุ่มค้าปลีก การผลิต ขนส่ง และกระจายสินค้า) จะทำให้มีความต้องการเชื่อมต่ออุปกรณ์ Internet of Things (IoT) ผ่านโครงข่ายโทรศัพท์เคลื่อนที่เพิ่มขึ้น ผู้ประกอบการมีแนวโน้มลงทุนขยายโครงข่ายต่อเนื่องและพัฒนารูปแบบบริการเสริมเพื่อขยายฐานผู้ใช้บริการและสร้างรายได้ในระยะยาว

2.โลจิสติกส์ คลังสินค้าทั่วไป ความต้องการเช่าพื้นที่คลังสินค้ามีแนวโน้มขยายตัวต่อเนื่องเฉลี่ย 3.5% ต่อปีในช่วง 3 ปีข้างหน้า

อุปทานในระยะ 3 ปีข้างหน้า คาดว่าพื้นที่คลังสินค้าให้เช่าจะเพิ่มขึ้น 1.8 แสนตารางเมตรต่อปี

บริการเดินรถไฟฟ้าขนส่งมวลชน จำนวนผู้โดยสาร (Trips per day) มีแนวโน้มฟื้นตัวเป็น 6.0-6.5 แสนครั้งต่อวัน

ช่วง 3 ปีข้างหน้า จะมีรถไฟฟ้าเส้นทางใหม่แถบชานเมืองเปิดบริการอีก 3 เส้นทางรวมระยะทาง 84.4 ก.ม. ได้แก่ (1) สายสีชมพู ช่วงแคราย-มีนบุรี (เปิดกลางปี 2565 และส่วนต่อขยายช่วงสถานีศรีรัช –เมืองทองธานี จะเปิดช่วงปลายปี 2567 (2) สายสีเหลือง ช่วงลาดพร้าว-สำโรง เปิดเดือนกรกฎาคม 2565 และ (3) สายสีส้มตะวันออก (ช่วงศูนย์วัฒนธรรมฯ-มีนบุรี) กำหนดเปิดปลายปี 2567 จะส่งผลให้ผลประกอบการของผู้ให้บริการมีแนวโน้มเติบโตตามรายได้ค่าโดยสาร และการบริหารจัดการพื้นที่เช่าเชิงพาณิชย์ รวมถึงการบริการดูแลระบบรถไฟฟ้าและบริการระบบการสื่อสาร ตลอดจนรายได้จากการรับจ้างเดินรถให้กับภาครัฐ (กรุงเทพมหานคร การรถไฟฟ้าขนส่งมวลชนแห่งประเทศไทย (รฟม.) และรถไฟฟ้า ร.ฟ.ท.) ก็เพิ่มสูงขึ้น

บริการขนส่งสินค้าทางทะเล ปี 2565-2567 ปริมาณการขนส่งสินค้าทางทะเลมีแนวโน้มเติบโตดีตามการฟื้นตัวทางเศรษฐกิจของประเทศต่างๆ ทั่วโลก

สำหรับราคาน้ำมันซึ่งเป็นต้นทุนสำคัญของธุรกิจคาดว่าจะทรงตัวในระดับสูง

2.บริการดิจิทัลและซอฟต์แวร์ ธุรกิจบริการดิจิทัลและซอฟต์แวร์ในช่วง 3 ปีข้างหน้ามีแนวโน้มเติบโตดี

1)บริการดิจิทัล: คาดว่ารายได้จะขยายตัวในอัตรา 11.0-12.0% โดยมีปัจจัยหนุนหลักจาก (1) การพัฒนาโครงข่ายเทคโนโลยี 5G ภายใต้แผนยุทธศาสตร์ของภาครัฐที่จะเชื่อมโยงสัญญาณให้ครอบคลุมทุกพื้นที่ภายในปี 2565 และ (2) รูปแบบการใช้ชีวิตประจำวันและการทำงานที่มีแนวโน้มจะยังคงพึ่งพาบริการผ่านแพลตฟอร์มดิจิทัลในรูปแบบต่างๆ โดยเฉพาะการซื้อขายสินค้าและข้อมูลข่าวสารออนไลน์ ส่วน Fintech ยังเติบโตตามความนิยมของ e-Wallets แต่การแข่งขันยังสูงจากผู้เล่นที่มีจำนวนมาก2)ซอฟต์แวร์และบริการซอฟต์แวร์: คาดว่ารายได้จะขยายตัวในอัตรา 7.0-8.0% จาก (1) แนวโน้มการลงทุนด้านซอฟต์แวร์และระบบ Cloud IT ของภาคเอกชนที่จะเร่งตัวขึ้นในช่วงของการฟื้นฟูธุรกิจ และตอบโจทย์ความต้องการที่เฉพาะเจาะจงของผู้บริโภคที่หันมาทำธุรกรรมผ่านออนไลน์มากขึ้น โดยอุปสงค์จากธุรกิจ SMEs มีแนวโน้มขยายตัว จากมาตรการลดหย่อนภาษีสำหรับค่าใช้จ่ายด้านซอฟต์แวร์และบริการฯ ในปี 2564-2565 เพื่อสนับสนุน Digital transformation ให้ SMEs แข่งขันได้ และ (2) ภาคหน่วยงานราชการมีแนวโน้มปฏิรูปโครงสร้างภายในที่ต้องพัฒนารูปแบบการให้บริการผ่านออนไลน์และแอปพลิเคชั่นต่างๆ มากขึ้น3)ดิจิทัลคอนเทนต์: คาดว่ารายได้จะขยายตัวในอัตรา 7.0-8.0% โดยได้แรงหนุนการเติบโตจากธุรกิจเกมส์ผ่านอุปกรณ์ Smart technology ซึ่งจะมีการพัฒนาสู่เกมส์รูปแบบใหม่บนระบบ Cloud ที่รวดเร็วบนเครือข่าย 5G ที่ดึงดูดผู้เล่นรายใหม่เข้ามาเพิ่มขึ้น ขณะที่แนวโน้มรายได้จากธุรกิจ Animation และ Characters มีแนวโน้มขยายตัวดีขึ้นแต่ในอัตราไม่สูงนักตามภาวะเศรษฐกิจของประเทศผู้ว่าจ้างผลิตโดยเฉพาะญี่ปุ่นที่คาดว่าจะทยอยฟื้นตัว