การชะลอตัวของเศรษฐกิจโลกที่ถูกซ้ำเติมจากสงครามการค้ากำลังส่งผลกระทบต่อประเทศที่พึ่งพาการส่งออกในการขับเคลื่อนเศรษฐกิจ รวมทั้งประเทศไทย ที่มูลค่าส่งออกสินค้ามีสัดส่วนสูงถึงราว 50% ของขนาดเศรษฐกิจ และในช่วงครึ่งแรกของปี 2562 มูลค่าส่งออกไทยหดตัวถึง 2.9% จากระยะเดียวกันของปีก่อนจากที่เคยเติบโตสูงถึง 6.7 % ในปี 2561 และ 9.9 % ในปี 2560 ไม่เพียงจะส่งผลโดยตรงต่อธุรกิจส่งออกเท่านั้น แต่ยังส่งผลทางอ้อมไปยังภาคการผลิตอื่นๆที่เกี่ยวข้องทั้งห่วงโซ่การผลิต (Supply chain)

วิจัยกรุงศรีได้เผยแพร่รายงาน เจาะลึกผลทางตรง-ทางอ้อมต่อเศรษฐกิจไทย ซึ่งได้ประเมิน 1) ผล กระทบทางตรงและทางอ้อมของการส่งออกที่ลดลงต่อกิจกรรมการผลิต 2) ขนาดและสัญชาติบริษัทที่ได้รับผลกระทบ และ 3) แรงงานกลุ่มที่เปราะบางต่อผลกระทบที่เกิดขึ้น

ผลทางอ้อมจากการลดลงของส่งออกรุนแรงกว่าผลทางตรง เนื่องจากมีความเชื่อมโยงไปยังภาคการผลิตอื่นๆทั้งห่วงโซ่การผลิต

การลดลงของการส่งออกจะส่งผลกระทบทางตรงและทางอ้อมต่อภาคการผลิตหลายอุตสาหกรรม ทั้งธุรกิจส่งออก กิจกรรมที่มิใช่ส่งออกซึ่งรวมถึงภาคบริการ ผลกระทบทางตรง คือการลดลงของมูลค่าการส่งออกและธุรกรรมในขั้นแรกที่เกี่ยวข้อง ส่วนผลกระทบทางอ้อมคือ ผลทางลบต่อกิจกรรมการผลิตต้นน้ำอื่นๆที่เกี่ยวเนื่องทั้งห่วงโซ่การผลิต เช่น การผลิตวัตถุดิบหรือส่วนประกอบ

ในกรณีทั่วไป หากการส่งออกสินค้าทุกหมวดลดลงในอัตราที่เท่ากัน จะพบว่า อุตสาหกรรมเกือบทุกหมวดจะได้รับผลกระทบทางอ้อมรุนแรงกว่าผลกระทบทางตรงอย่างมาก สะท้อนว่าการส่งออกที่ลดลงไม่ได้กระทบแค่ธุรกิจส่งออกเท่านั้นแต่ยังส่งผลกระทบอย่างมากต่อการผลิตของอุตสาหกรรมอื่นๆในประเทศ ภาคการผลิตที่ได้รับผลกระทบทางอ้อมมาก นำโดยการผลิตอุปกรณ์ขนส่ง คอมพิวเตอร์และอิเล็กทรอนิกส์ กระดาษและสิ่งพิมพ์ เคมีและเคมีภัณฑ์ เนื่องจากเป็นปัจจัยการผลิตที่มีความสำคัญต่ออุตสาหกรรมต่างๆที่เกี่ยวข้องในห่วงโซ่การผลิต

66%ของภาคการผลิตในประเทศได้รับผลกระทบจากการหดตัวของการส่งออก

ในช่วงครึ่งแรกของปี 2562 การลดลงของการส่งออกกระจายตัวทั้งในแง่ของประเทศคู่ค้าและรายสินค้า ในแง่ของกลุ่มสินค้าพบว่า กลุ่มที่ส่งออกลดลงในปีนี้มีสัดส่วนมากถึง 87% ของมูลค่าการส่งออกทั้งหมดนำโดยหมวดอุปกรณ์ขนส่ง คอมพิวเตอร์และอิเล็กทรอนิกส์ เคมีและเคมีภัณฑ์ ปิโตรเลียม ยานยนต์ โลหะและผลิตภัณฑ์โลหะแปรรูป

จากการประเมินผลทางตรงและทางอ้อมพบว่าราว 66% ของภาคการผลิตในประเทศได้รับผลกระทบจากการหดตัวของการส่งออก ส่วนใหญ่เป็นธุรกิจขนาดใหญ่หรือบริษัทข้ามชาติ กลุ่มที่ได้รับผลกระทบมาก ได้แก่ อุปกรณ์ขนส่ง คอมพิวเตอร์และอิเล็กทรอนิกส์ เคมีและเคมีภัณฑ์ กลุ่มที่ได้รับผลกระทบปานกลาง อาทิ กระดาษและสิ่งพิมพ์ ยานยนต์ เครื่องจักรและอุปกรณ์

ผลกระทบทางตรงและทางอ้อมจากการส่งออกที่ลดลงทำให้การผลิตในประเทศโดยรวมลดลง 1.1% กลุ่มภาคการผลิตที่ได้รับผลทางลบมีสัดส่วนรวมกันสูงถึง 66 %ของการผลิตทั้งประเทศ

จากการคำนวณเพื่อแยกองค์ประกอบของการส่งผ่านผลกระทบ พบว่า ผลกระทบทางอ้อมรุนแรงมากกว่าผลกระทบทางตรง นำโดยภาคการผลิตอุปกรณ์ขนส่ง คอมพิวเตอร์และอิเล็กทรอนิกส์ เคมีและเคมีภัณฑ์ เหมืองแร่ กระดาษและสิ่งพิมพ์ และยานยนต์ สินค้าเหล่านี้ นับเป็นปัจจัยพื้นฐานในการผลิตหรือเป็นอุตสาหกรรมต้นน้ำที่สำคัญให้กับภาคการผลิตอื่นๆที่เกี่ยวข้องกับการส่งออก

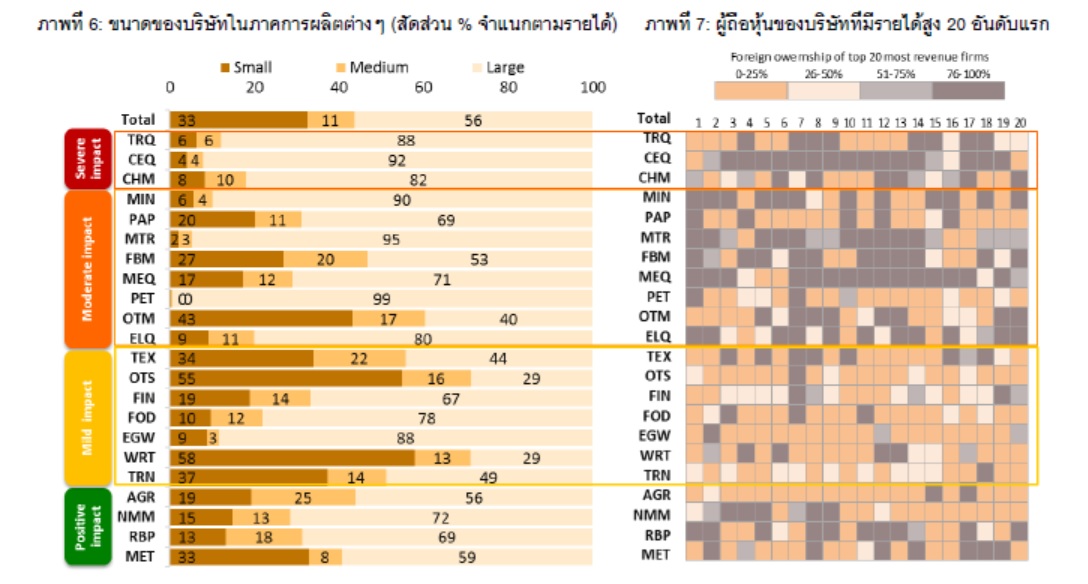

ผลกระทบในระดับรุนแรงและปานกลางส่วนใหญ่จะตกอยู่กับบริษัทขนาดใหญ่หรือบริษัทต่างชาติ

กการหดตัวของการส่งออก ส่วนใหญ่จะเป็นบริษัทขนาดใหญ่ซึ่งมีสัดส่วนรายได้มากกว่า 70 -80% ในแต่ละอุตสาหกรรม อีกทั้งส่วนใหญ่ยังเป็นบริษัทที่ถือหุ้นโดยต่างชาติเป็นหลัก กลุ่มบริษัทขนาดใหญ่หรือต่างชาติมักจะมีสภาพคล่องสูงและมีความสามารถในการรับมือกับปัญหาในภาคส่งออกได้พอสมควร อย่างไรก็ตาม บริษัทไทยที่มีขนาดเล็กและปานกลางอาจได้รับผลกระทบอย่างมีนัยสำคัญในบางอุตสาหกรรม แม้จะมีสัดส่วนไม่มากก็ตามแต่เป็นกลุ่มที่เผชิญความเสี่ยงจากการหดตัวของการส่งออก หากมีการให้ความช่วยเหลือบริษัทขนาดกลางและเล็ก เช่น การช่วยเสริมสภาพคล่อง อาจมีส่วนบรรเทาผลกระทบทางลบต่อผู้ประกอบการในกลุ่มเหล่านี้

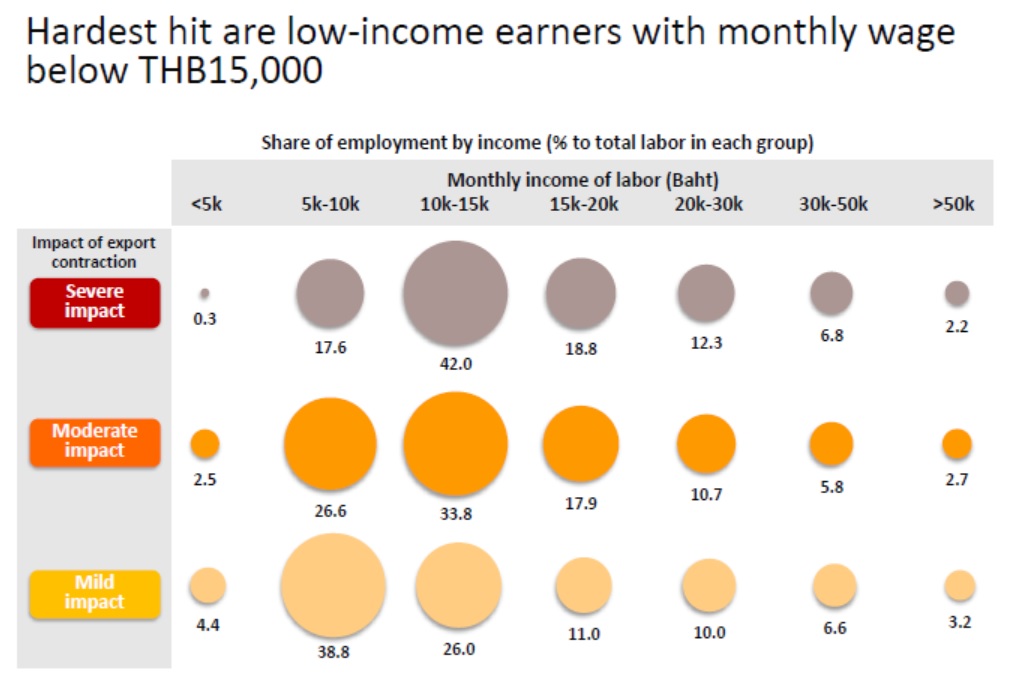

ความเสี่ยงต่อกำลังซื้ออยู่ที่กลุ่มผู้มีรายได้ต่ำกว่า 15,000 บาทต่อเดือน และกลุ่มแรงงานที่ทำงานล่วงเวลา

แม้ผลกระทบระดับรุนแรงและปานกลางจะกระจุกตัวในกลุ่มบริษัทต่างชาติขนาดใหญ่ แต่หลีกเลี่ยงไม่ได้ที่จะกระทบการจ้างงานในประเทศ จากผลการคำนวณผนวกเข้ากับข้อมูลการสำรวจภาวะการทำงานของประชากรของสำนักงานสถิติแห่งชาติ พบว่า แรงงานในภาคการผลิตที่ถูกกระทบจากการส่งออกมีจำนวนมากถึง 80% ของการจ้างงานทั้งหมด

แรงงานส่วนใหญ่ราว 69% อยู่ในกลุ่มธุรกิจที่ได้รับผลกระทบน้อย ในขณะที่จำนวนแรงงานซึ่งอยู่ในกลุ่มธุรกิจที่ได้รับผลกระทบรุนแรงคิดเป็นสัดส่วน 4% และแรงงานซึ่งอยู่ในกลุ่มธุรกิจปานกลางคิดเป็นสัดส่วน 11% หากจำแนกตามระดับรายได้ของแรงงานในกลุ่มธุรกิจเหล่านี้ พบว่า แรงงานส่วนใหญ่มากกว่า 50 % เป็นกลุ่มผู้มีรายได้น้อยที่มีค่าจ้างต่อเดือนต่ำกว่า 15,000 บาท ซึ่งเป็นกลุ่มแรงงานที่ได้รับผลกระทบจากการหดตัวของการส่งออก

ทั้งนี้ ผลกระทบของการส่งออกที่หดตัวลงอาจไม่ได้ส่งผลกระทบทันทีต่อจำนวนการจ้างงานประจำหรือการจ่ายเงินเดือนโดยตรง แต่อาจส่งผลต่อการจ้างงานล่วงเวลาหรือการจ่ายค่าล่วงเวลาในการทำงาน (Overtime employment) เนื่องจากเป็นส่วนที่ผู้ประกอบการสามารถลดต้นทุนการผลิตในเบื้องต้นได้

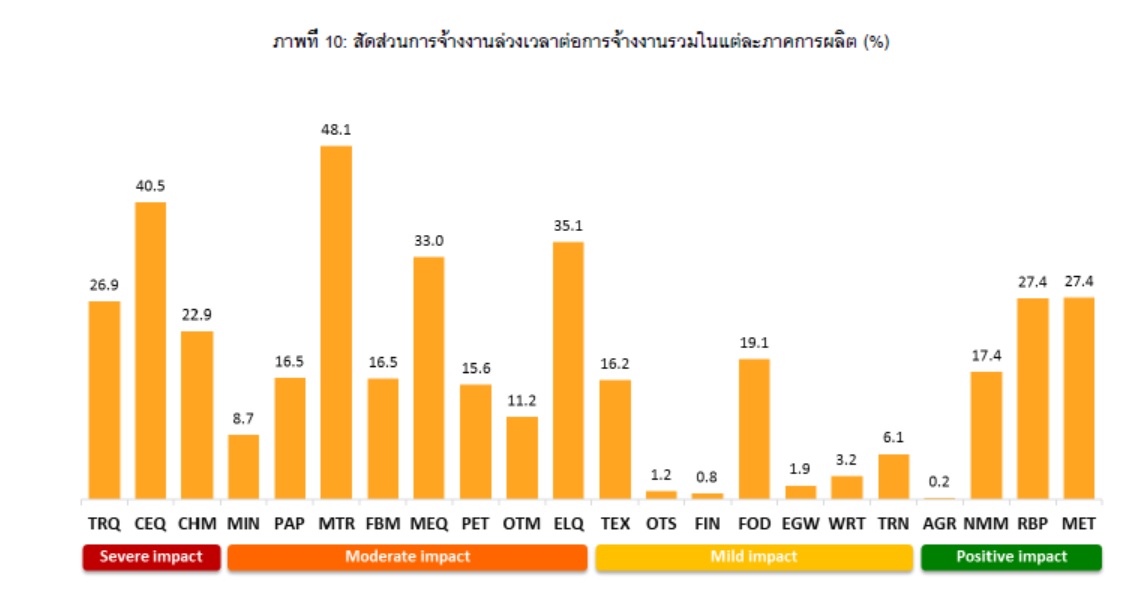

จากข้อมูลของสำนักสถิติฯ พบว่า กลุ่มธุรกิจที่ได้รับผลกระทบมากจากการหดตัวของส่งออก จะมีสัดส่วนการจ้างงานล่วงเวลาต่อการจ้างงานรวมสูงประมาณ 20-40% นำโดยคอมพิวเตอร์และอิเล็กทรอนิกส์ ในสัดส่วน 41% อุปกรณ์ขนส่ง 27% เคมีและเคมีภัณฑ์ 23%

ส่วนในกลุ่มธุรกิจที่ได้รับผลกระทบปานกลาง สัดส่วนการจ้างงานล่วงเวลาอยู่ที่ 11-48% นำโดย อุตสาหกรรมยานยนต์ 48 % อุปกรณ์ไฟฟ้า 35%, เครื่องจักรและอุปกรณ์ 33% นับว่าค่อนข้างสูงเมื่อเทียบกับกลุ่มธุรกิจที่ได้รับผลกระทบน้อยซึ่งส่วนใหญ่มีสัดส่วนการจ้างงานล่วงเวลาไม่ถึง 10 %

ในปัจจุบันเริ่มมีสัญญาณการลดลงของจำนวนแรงงานที่ทำงานล่วงเวลา โดยในช่วง 7 เดือนแรกของปีนี้ จำนวนแรงงานที่ทำงานล่วงเวลาในภาคอุตสาหกรรม (Manufacturing) เฉลี่ยลดลงถึง 8.8% จากระยะเดียวกันของปีก่อน จากที่เคยขยายตัวราว 5% ในปีที่ผ่านมา

สัญญาณเชิงลบนี้ เป็นปัจจัยที่สะท้อนความเสี่ยงต่อรายได้ของแรงงานในอุตสาหกรรมต่างๆและความเสี่ยงต่อกำลังซื้อในประเทศหลังจากการหดตัวของการส่งออก ซึ่งในเดือนสิงหาคม การส่งออกไทยหดตัวถึง 4% บ่งชี้ว่ายังต้องระวังแรงกระเพื่อมไปสู่ภาคการผลิตต่างๆที่เกี่ยวข้องทั้งห่วงโซ่การผลิต การจ้างงานและภาพรวมเศรษฐกิจไทยในระยะถัดไป

ข่าวหรือบทความที่เกี่ยวข้อง