วิจัยกรุงศรีเผยแพร่บทวิเคราะห์อุตสาหกรรม Research Intelligence ฉบับกรกฎาคม 2564 โดยมองว่าใน 5 ปีข้างหน้าศักยภาพภาคอุตสาหกรรมบริการของไทยมีแนวโน้มดีขึ้น แต่ในช่วง 2021-2023 ภาวะเศรษฐกิจโลกและเศรษฐกิจในประเทศรวมทั้งปัจจัยเชิงโครงสร้างมีผลต่อการแข่งขัน

รายงานระบุว่า ประเทศไทยมีศักยภาพในเชิงอุตสาหกรรมเป็นอันดับที่ 35 ของโลกจาก 64 ประเทศ เมื่อประเมินจากสะท้อนความสามารถที่แท้จริงจาก 4 ปัจจัย คือ ผลิตภาพแรงงาน สัดส่วนการส่งออก มูลค่าเพิ่มภายในอุตสาหกรรม และมูลค่าเพิ่มที่เกิดขึ้นในประเทศ ของอุตสาหกรรมที่แข็งแกร่งที่สุดของประเทศ แม้ไทยจะมีส่วนในตลาดโลกอย่างดี แต่ก็ไม่สามารถเพิ่มมูลค่าได้ตามที่คาด ส่งผลให้การสะสมทุนลดลงซึ่งจะจำกัดศักยภาพการเติบโตในอนาคตของทั้งภาคอุตสาหกรรมและเศรษฐกิจของประเทศ

วิจัยกรุงศรีคาดการณ์ศักยภาพของอุตสาหกรรมใน 5 ปีข้างหน้าใน 19 กลุ่มอุตสาหกรรม พบว่าอุตสาหกรรมของไทยมีแนวโน้มดีขึ้นและมีศักยภาพมากขึ้นในภาคบริการ ทั้งภาคสันทนาการ ภาคเทเลคอม ธุรกิจบริการที่พัก ธุรกิจเฮลธ์แคร์ และการขนส่ง ทั้งหมดจะได้ประโยชน์จากประสิทธิภาพของแรงงานที่สูงขึ้นและทักษะการประกอบการของผู้เล่นที่มีอยู่ในปัจจุบัน

แต่ศักยภาพของไทยมีแนวโน้มทรงตัวหรือลดลงใน 18 กลุ่มอุตสาหกรรม ส่วนใหญ่เป็นภาคอุตสาหกรรมที่ต้องใช้เทคโนโลยีขั้นสูงในกระบวนการผลิต เช่น อุตสาหกรรมคอมพิวเตอร์และอิเล็กทรอนิคส์ อุตสาหกรรมประกอบยานยนต์ ผลิตภัณฑ์เคมี และอุปกรณ์ไฟฟ้า แม้อุตสาหกรรมเหล่านี้เป็นภาคการส่งออกที่สำคัญของประเทศ แต่กลับสร้างมูลค่าเพิ่มให้กับประเทศน้อย ดังนั้นต้องมีแนวทางพัฒนาที่เหมาะสมเพื่อยกระดับศักยภาพอุตสากรรมที่ยังอยู่ในระดับต่ำ

วิจัยกรุงศรีจึงได้ประเมินแนวโน้มรายภาคอุตสาหกรรมในช่วงปี 2021-2023 จากภาวะเศรษฐกิจโลก เศรษฐกิจไทย และปัจจัยเชิงโครงสร้างของประเทศ

โดยในด้านภาวะเศรษฐกิจนั้น วิจัยกรุงศรีมองว่าเศรษฐกิจโลกจะค่อยๆ ฟื้นตัวในอัตราที่ไม่เท่ากัน โดยที่การขยายตัวจะนำโดยประเทศเศรษฐกิจหลัก ทั้งสหรัฐอเมริกา ยุโรป และจีน ด้วยมาตรการกระตุ้นเศรษฐกิจในวงเงินมหาศาลของรัฐบาลและความสำเร็จของโครงการฉีดวัคซีน ซึ่งช่วยให้ภาคการผลิตและบริการเติบโตในเชิงบวก

ห่วงโซ่อุปทานด้านการผลิตมีแนวโน้มที่จะสั้นลง มีความหลากหลายมากขึ้น และแยกย่อยเป็นระดับภูมิภาคมากขึ้น เพราะการค้าโลกเจออุปสรรคมากขึ้น รวมไปถึงการปรับตัวของประเทศเศรษฐกิจหลักเพื่อพึ่งพาตนเองมากขึ้นในการจัดหาสินค้าเข้าสู่ตลาดในประเทศ

วิจัยกรุงศรีเชื่อว่า การฟื้นตัวทางเศรษฐกิจประเทศและอุตสาหกรรมทั่วโลกจะไม่เท่าเทียมกันมากขึ้น เป็นผลจาก (1) ความเร็วของการเริ่มฉีดวัคซีนที่แตกต่างกัน (2) มีความแตกต่างในกลุ่มเศรษฐกิจที่พึ่งพาการท่องเที่ยว โดยประเทศที่ต้องพึ่งพาสูง (รวมถึงประเทศไทย) มีการฟื้นตัวช้ากว่ามาก และ (3) ผลกระทบของการขาดแคลนวัตถุดิบต่อผลผลิต เช่น ปัญหาการขาดแคลนตู้คอนเทนเนอร์และพื้นที่การขนส่งไม่มากพอที่จะรองรับ ซึ่งอาจกระทบการส่งออกที่กำลังขยายตัว และการขาดแคลนชิปคอมพิวเตอร์ ซึ่งอาจฉุดการเติบโตของอุตสาหกรรมยานยนต์ อิเล็กทรอนิกส์ และเครื่องใช้ไฟฟ้า

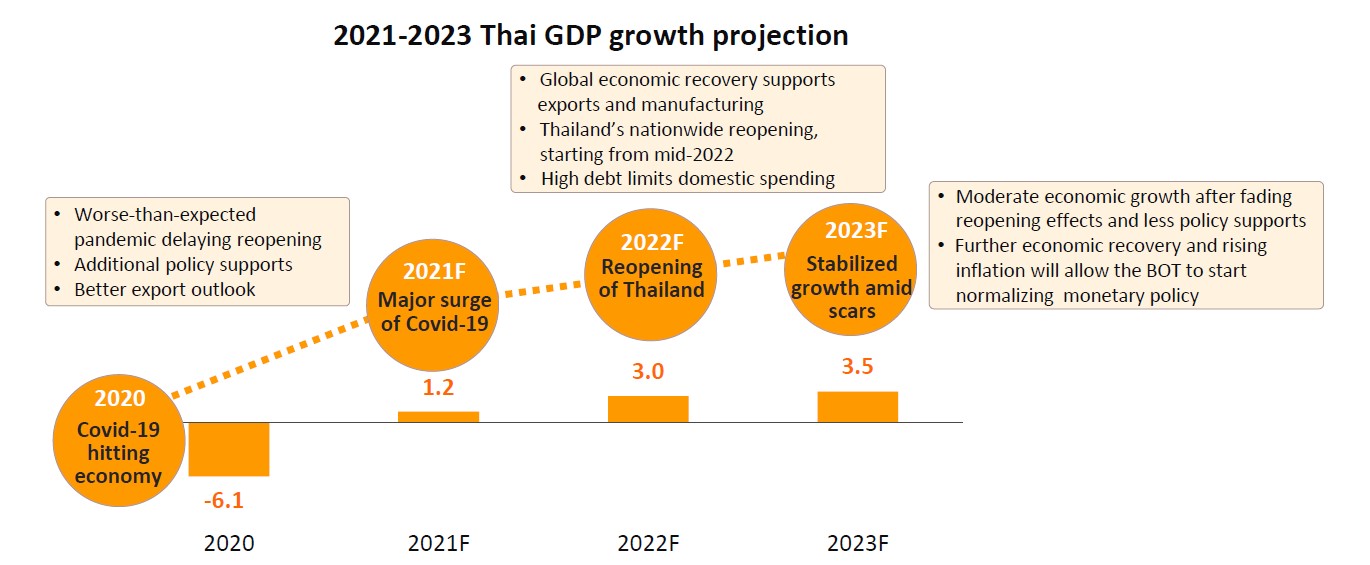

ในปี 2564 การระบาดของไวรัสสายพันธุ์เดลต้าในประเทศ การฉีดวัคซีนล่าช้า และมาตรการควบคุมที่เข้มงวดจะส่งผลกระทบต่อกิจกรรมภายในประเทศอย่างรุนแรง และทำให้การฟื้นตัวของเศรษฐกิจไทยชะลอตัวลง แม้ภาคการส่งออกจะฟื้นตัวอย่างแข็งแกร่ง

การส่งออกได้รับแรงหนุนจากการกลับมาเติบโตในตลาดส่งออกสำคัญ หลายแห่ง ส่งผลให้ผลผลิตในหลายภาคอุตสาหกรรม และการลงทุนภายในประเทศโดยรวมเพิ่มขึ้นมาสูงกว่าระดับก่อนโควิด-19

อย่างไรก็ตาม การระบาดใหญ่ในประเทศระลอกใหม่ ซึ่งสถานการณ์เลวร้ายลงและยาวนานกว่าที่คาดไว้ กำลังส่งผลให้การเปิดกิจกรรมทางเศรษฐกิจในประเทศชะลอออกไปอีกครั้ง รวมทั้งถ่วงภาคบริการ และมีผลต่อความเชื่อมั่น ท่ามกลางแรงสนับสนุนที่จำกัดจากนโยบายการคลังและการเงิน

ในปี 2565-2566 คาดว่าจะมีการเปิดประเทศในวงกว้างในช่วงกลางปี 2565 เศรษฐกิจไทยจะขยายตัวได้แข็งแกร่งขึ้นอย่างค่อยเป็นค่อยไป แต่ความเสี่ยงด้านต่ำยังมีอยู่

การที่ไทยจะเริ่มเปิดให้นักท่องเที่ยวที่ได้รับวัคซีนแล้วกลับมาท่องเที่ยวได้ทั่วประเทศอีกครั้งในช่วงกลางปี 2565 จะช่วยหนุนให้ความเชื่อมั่นกลับคืนมาและกิจกรรมทางเศรษฐกิจในประเทศกลับมาให้บริการ ซึ่งจะมีผลอย่างมากสำหรับภาคบริการ การลงทุนภาคเอกชนจะฟื้นตัวจากการผลิตเพื่อการส่งออกที่แข็งแกร่งขึ้น ขณะที่การใช้จ่ายภาครัฐเพิ่มขึ้น โดยเฉพาะโครงสร้างพื้นฐานจะช่วยกระตุ้นการเติบโตทางเศรษฐกิจอีกด้วย

อย่างไรก็ตาม แผลเป็นทางเศรษฐกิจจากการระบาดใหญ่ เช่น หนี้สูงและการว่างงาน จะเป็นแรงกดดันต่อการฟื้นตัว นอกจากนี้ ความเสี่ยงด้านต่ำยังคงมีอยู่เนื่องจากมีความไม่แน่นอนสูงมากเกี่ยวกับความคืบหน้าของการฉีดวัคซีน การกลายพันธุ์ของไวรัส ประสิทธิภาพของวัคซีน และปัญหาการเมืองภายในประเทศ

เศรษฐกิจไทยกำลังเปลี่ยนจากการเน้นภาคการผลิตเป็นภาคเศรษฐกิจที่มุ่งเน้นการบริการมากขึ้น ดังนั้นสัดส่วนภาคบริการใน GDP ของไทยจึงเพิ่มขึ้นจาก 55.8% ในปี 2551 เป็น 63.2% ในปี 2562 จากการท่องเที่ยว การค้า โรงแรม และร้านอาหารที่มีความสำคัญทางเศรษฐกิจอย่างมาก ในระยะต่อไป การพัฒนาเทคโนโลยีใหม่ ๆ จะผลักดันผู้เล่นให้พัฒนารูปแบบธุรกิจใหม่ เช่น การให้บริการดิจิทัลที่เพิ่มขึ้น

การพัฒนาและการนำเทคโนโลยีใหม่มาใช้ เร่งให้เกิดการเปลี่ยนแปลงครั้งใหญ่ในอุตสาหกรรม ในอีก 3 ปีข้างหน้า เทคโนโลยีที่สำคัญที่สุดที่ขับเคลื่อนการเปลี่ยนแปลง คือ เทคโนโลยี 5G, อินเทอร์เน็ตออฟธิง (IoT), ปัญญาประดิษฐ์ (AI) และเทคโนโลยีบล็อกเชน การระบาดใหญ่ของโควิด-19 เป็นปัจจัยเร่งให้เกิดขึ้นเร็ว

ความสามารถในการแข่งขันของอุตสาหกรรมของไทยจะถูกจำกัดด้วยปัญหาเชิงโครงสร้าง ที่บีบให้ไทยต้องยอมถอยให้คู่แข่ง ปัญหาเหล่านี้รวมถึงการขาดการลงทุนในการวิจัยและพัฒนา นวัตกรรมที่จำกัดทั้งในแง่การพัฒนาผลิตภัณฑ์ใหม่และการนำผลิตภัณฑ์ไปใช้ และการขาดเครือข่ายโครงสร้างพื้นฐานแบบบูรณาการที่ครอบคลุม

ภาคการเกษตร

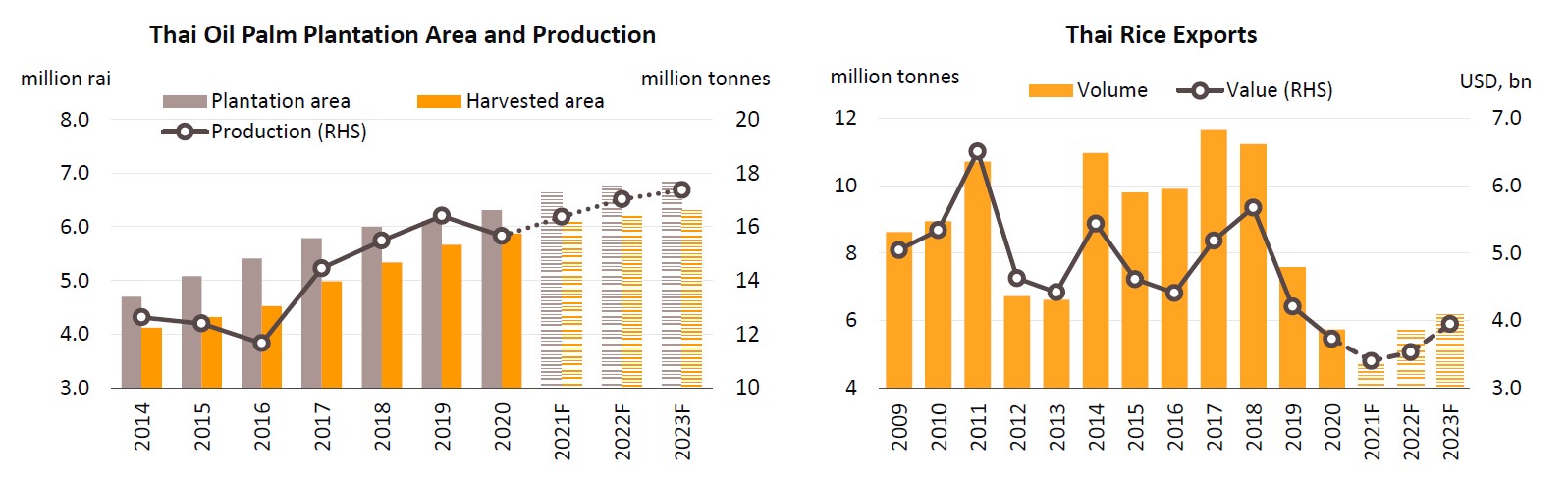

ในช่วง 5 เดือนแรกปีนี้ราคาปาล์มน้ำมันเฉลี่ย 5.8 บาทต่อกิโลกรัม เพิ่มขึ้น 32.3% จากช่วงเดียวกันของปีก่อน จากปัจจัยหนุน (1) ความต้องการที่เพิ่มขึ้นในตลาดส่งออก; (2) อุปทานที่ลดลงเนื่องจากผลผลิตในประเทศลดลง และ (3) รัฐบาลดำเนินการปราบปรามการลักลอบค้าน้ำมันปาล์มข้ามพรมแดนที่ผิดกฎหมาย ส่วนในช่วงที่เหลือของปี อุปทานปาล์มน้ำมันออกสู่ตลาดน่าจะดีขึ้น ดังนั้นในปี 2564 โดยรวมราคาเฉลี่ยของปาล์มน้ำมันจะอยู่ที่ 5.4-5.6 บาทต่อกิโลกรัม

ในปี 2565 และ 2566 ราคาปาล์มน้ำมันน่าจะทรงตัวที่ 4-5 บาทต่อกิโลกรัมจากผลผลิตที่สูงขึ้น ส่วนหนึ่งเป็นเพราะ (1) ตั้งแต่ปี 2561 ผู้ปลูกได้ขยายพื้นที่ภายใต้การเพาะปลูก (มักจะมาทดแทนยางพารา เงาะ และต้นลองกอง) และจะเริ่มมีอุปทานจากสวนใหม่เหล่านี้ในปลายปี 2564 (2) ผลผลิตต่อไร่ดีขึ้นในอินโดนีเซียและมาเลเซีย และ (3) สหภาพยุโรปตัดสินใจยุติการใช้เชื้อเพลิงชีวภาพที่ทำจากน้ำมันปาล์มตั้งแต่ปี 2564

ใน 5 เดือนแรกของปี 2564 การส่งออกข้าวไทยลดลงกว่า 31% เนื่องจาก (1) ราคาส่งออกที่สูงกว่าของเวียดนาม อินเดีย และปากีสถาน; (2) การขาดแคลนตู้คอนเทนเนอร์ ซึ่งทำให้การส่งออกล่าช้า และ (3) คู่ค้าเปลี่ยนจากซื้อข้าวนุ่มไทยไปเวียดนาม ในช่วงที่เหลือของปี 2564 ความต้องการจากตลาดส่งออกหลัก (เบนิน แอฟริกาใต้ และสหรัฐอเมริกา) คาดว่าจะทรงตัว ทำให้ปริมาณการส่งออกข้าวอยู่ในระดับ 4.6-4.8 ล้านตัน

สำหรับปี 2565 และ 2566 การส่งออกข้าวคาดว่าจะสูงถึง 5.5-6.5 ล้านตัน ปัจจัยสนับสนุน ได้แก่ กำลังซื้อของผู้บริโภคในตลาดส่งออกที่ปรับตัวดีขึ้นและราคาข้าวไทยที่แข่งขันได้มากขึ้นตามผลผลิตที่เพิ่ม

อุตสาหกรรมข้าวจะประสบการแข่งขันที่มากขึ้นจากประเทศผู้ส่งออกอื่น ๆ รวมถึงเวียดนาม ซึ่งข้าวมีคุณภาพใกล้เคียงกับข้าวของไทย แต่มีข้อได้เปรียบด้านราคาที่สามารถแข่งขันได้มากขึ้น ผู้นำเข้าข้าวบางราย (เช่น ฟิลิปปินส์) กำลังดำเนินนโยบายเพื่อส่งเสริมการผลิตข้าวภายในประเทศและเพื่อลดการพึ่งพาการนำเข้าข้าว

ใน 5 เดือนแรกของปีนี้ การส่งออกเพิ่มขึ้น 18.5% จากระยะเดียวกันของปีก่อน เป็นผลจากความต้องการที่สูงจากผู้ผลิตยางล้อจีน (32% ของยอดขายยางส่งออกทั้งหมด) และความต้องการถุงมือยางที่เพิ่มขึ้นอย่างรวดเร็ว ซึ่งทำให้ราคา RSS, TSR และน้ำยางข้นเพิ่มขึ้น 46.9%, 26.6% และ 38.5% ตามลำดับ เมื่อเทียบรายปี ในช่วงที่เหลือของปี 2564 คาดว่าการส่งออกยางจะเพิ่มขึ้น 7.0%

ในช่วงนี้ไปจนถึงปี 2565 และ 2566 คาดว่าปริมาณการส่งออกจะเพิ่มขึ้น 3.0-4.0% ต่อปีจาก (1) การฟื้นตัวของภาคอุตสาหกรรมการผลิตทั่วโลก โดยเฉพาะการผลิตยานยนต์และอุปกรณ์ทางการแพทย์ (ถุงมือยางและอุปกรณ์ทางการแพทย์อื่นๆ ที่ทำจากยาง) ) และ (2) ผลผลิตของคู่แข่งไทยลดลง (อินโดนีเซียและมาเลเซียมีแนวโน้มที่จะประสบกับการระบาดของโรคใบร่วงอย่างต่อเนื่อง) ส่วนตลาดในประเทศ การเติบโตจะมาจาก (1) การฟื้นตัวของผู้บริโภคปลายน้ำ เช่น ผู้ผลิตยางล้อและผู้ผลิตถุงมือยางและอุปกรณ์ทางการแพทย์ (2) การใช้ยางมากขึ้นในหมวดผลิตภัณฑ์อื่น ๆ (เช่น ผลิตภัณฑ์เพื่อความงามและวัสดุก่อสร้าง) และ (3) มาตรการสนับสนุนของรัฐบาล เช่น การใช้ยางในการก่อสร้างเขื่อนและถนน

ใน 5 เดือนแรกของปีนี้ ปริมาณการส่งออกเพิ่มขึ้น 36.5% ซึ่งช่วยให้ราคาส่งออกมันเส้นและแป้งมันสำปะหลังเพิ่มขึ้น 16.6% และ 9.2% จากช่วงเดียวกันของปีก่อนตามลำดับ ตลาดได้รับแรงหนุนจากความต้องการที่เพิ่มขึ้นจากประเทศจีน (ใช้แทนข้าวโพดเพื่อผลิตแอลกอฮอล์ซึ่งมีราคาแพงกว่า) และเพื่อใช้เป็นวัตถุดิบป้อนเข้าสู่กระบวนการแปรรูปอาหารและการผลิตอาหารสัตว์ สารให้ความหวาน และกรดซิตริก อย่างไรก็ตาม ในช่วง 7 เดือนที่เหลือของปี 2564 คาดว่าอุปทานมันสำปะหลังจะตึงตัวและการส่งออกจะขยายตัวในอัตราชะลอตัว การส่งออกโดยรวมสำหรับปี 2564 คาดว่าจะเติบโต 19.0%

ในปี 2565 และ 2566 ปริมาณการส่งออกคาดว่าจะเพิ่มขึ้นโดยเฉลี่ย 5.0-6.0% จากความต้องการที่แข็งแกร่งอย่างต่อเนื่องจากจีน คาดว่าราคาข้าวโพดจะทรงตัวในระดับสูง และจะมีการใช้มันสำปะหลังเป็นวัตถุดิบซึ่งมีต้นทุนต่ำกว่า ในการผลิตแอลกอฮอล์ นอกจากนี้รัฐบาลไทยกำลังดำเนินการสร้างตลาดส่งออกใหม่ที่มีศักยภาพ เช่น ตุรกี นิวซีแลนด์ และอินเดีย อุปทานจะเพิ่มขึ้นจากความพยายามของรัฐบาลในการสนับสนุนให้เกษตรกรปรับพื้นที่มาปลูกมันสำปะหลังมากขึ้น ซึ่งจะช่วยยกระดับผลผลิตได้ 4-5% ต่อปี อย่างไรก็ตาม การแข่งขันจากซัพพลายเออร์ในกัมพูชาและ สปป. ลาว (ซึ่งมีต้นทุนการผลิตที่ต่ำกว่า) จะค่อนข้างรุนแรง

การลงทุนจะเพิ่มขึ้นอย่างรวดเร็วในการผลิตพลังงานแสงอาทิตย์ ชีวมวล ก๊าซชีวภาพ และพลังงานจากขยะ

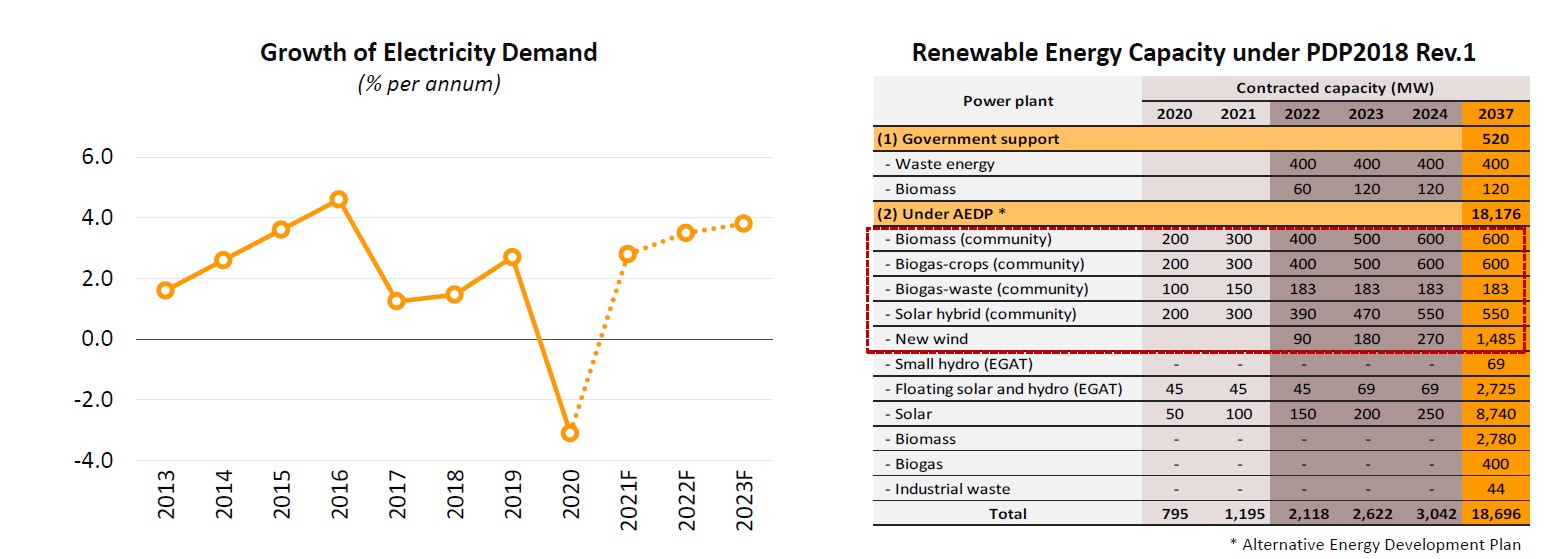

ใน 4 เดือนแรกปีนี้ ความต้องการไฟฟ้าจากภาคอุตสาหกรรมเพิ่มขึ้น 1.6% จากช่วงเดียวกันของปีก่อน จากการฟื้นตัวในหลายอุตสาหกรรม ทั้งอุตสาหกรรมชิ้นส่วนและการประกอบรถยนต์ อุตสาหกรรมก๊าซ เครื่องใช้ไฟฟ้าในครัวเรือน อาหารและเครื่องดื่ม วัสดุก่อสร้าง และบรรจุภัณฑ์ อย่างไรก็ตาม ความต้องการจากภาคธุรกิจและผู้ใช้ในครัวเรือนหดตัวตาม 9.7% และ 3.4% ตามลำดับเมื่อเทียบรายปี ในช่วงที่เหลือของปี คาดว่าความต้องการจะเพิ่มขึ้น โดยได้แรงหนุนหลักจากการเติบโตของภาคอุตสาหกรรมที่จะได้ประโยชน์จากการขยายตัวของการส่งออกสำหรับทั้งปีคาดว่าความต้องการใช้ไฟฟ้าจะเพิ่มขึ้น 2.8%

ในปี 2565 และ 2566 ภาวะธุรกิจจะดีขึ้นสำหรับผู้ผลิตไฟฟ้า จากความต้องการที่คาดว่าจะเพิ่มขึ้นเฉลี่ย 3.7% ต่อปี และการสนับสนุนจากรัฐบาลในการลงทุนในอุตสาหกรรมตามที่กำหนดไว้ในแผนพัฒนาไฟฟ้าและการพัฒนาพลังงานทดแทน คาดว่าการลงทุนจะเร่งตัวขึ้นในการติดตั้งโซลาร์รูฟในประเทศ พลังงานชีวมวล (ผู้ผลิตระดับชุมชนและการริเริ่มของชุมชนภาครัฐและเอกชนในภาคใต้) ผู้ผลิตก๊าซชีวภาพ (สำหรับการผลิตระดับชุมชน) และโครงการเปลี่ยนขยะเป็นพลังงาน

การแข่งขันในภาคธุรกิจได้ทวีความรุนแรงขึ้น โดยเฉพาะพลังงานหมุนเวียน ผู้ประกอบการเดิมได้ขยายกำลังการผลิตและมีผู้เล่นรายใหม่เข้ามา อีกทั้งผู้เล่นที่มีจุดแข็งด้านการเงินและเทคโนโลยี เช่น ผู้ผลิตไฟฟ้าอิสระ(IPP) และ ผู้ผลิตไฟฟ้าเอกชนรายเล็ก(SPP) ที่มีพื้นฐานด้านวิศวกรรม การจัดซื้อจัดจ้าง และการก่อสร้าง (EPC) มีบทบาทมากขึ้น เนื่องจากมีความเชี่ยวชาญสำคัญในการติดตั้งระบบไฟฟ้า หรือบางส่วนเป็นผู้ผลิตอุปกรณ์พลังงานแสงอาทิตย์ ผู้ประกอบการเหล่านี้ได้เริ่มส่งพลังงานหมุนเวียนสู่โครงข่ายไฟฟ้า

เพื่อรักษาอัตราการเติบโตอย่างต่อเนื่อง ผู้เล่นรายใหญ่วางแผนที่จะขยายการลงทุนทั้งในและต่างประเทศ

อุปสงค์รับแรงสนับสนุนจากมาตรการรัฐบาล

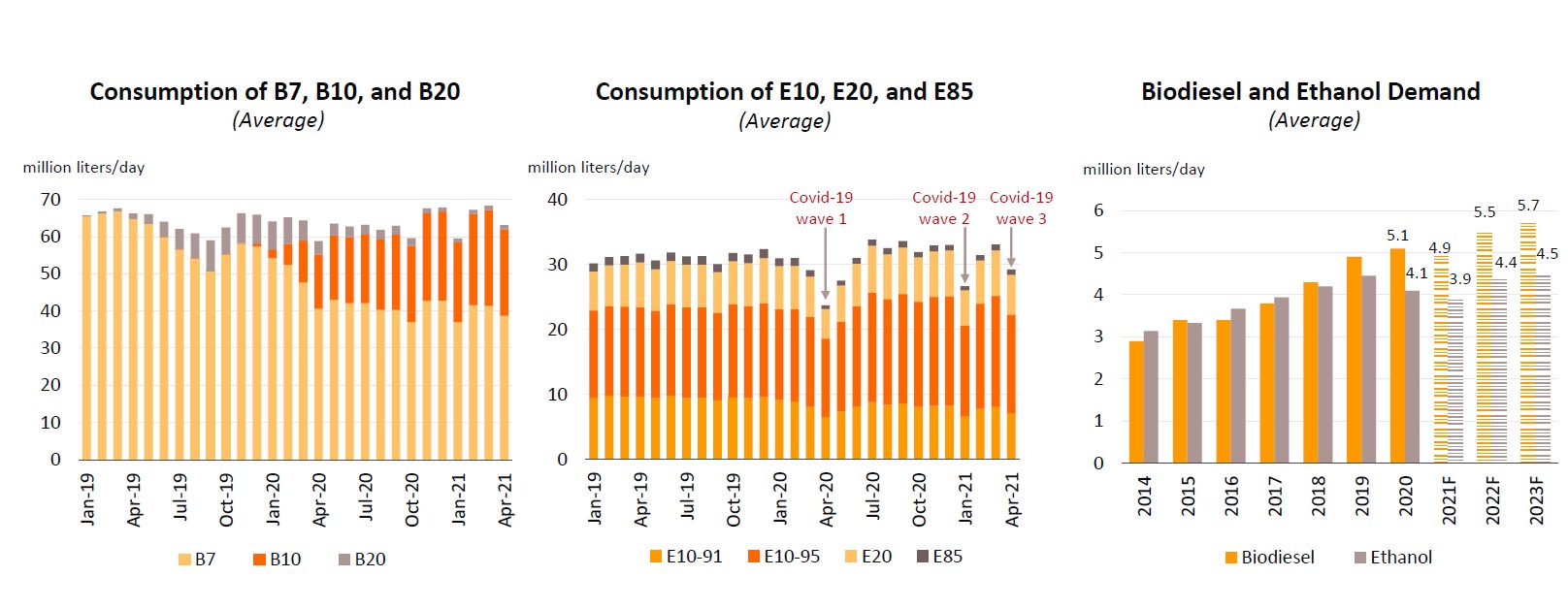

ในปี 2564 แม้การเติบโตของอีคอมเมิร์ซ (ซึ่งเกิน 30%) และการขนส่งคาดว่าจะเพิ่มขึ้น ซึ่งจะช่วยสนับสนุนกิจกรรมในภาคการขนส่งเชิงพาณิชย์ให้มากขึ้น แต่ความต้องการโดยรวมยังคงซบเซาจากสภาพธุรกิจที่อ่อนแอ การบริโภคไบโอดีเซล (B100) คาดว่าจะเฉลี่ย 4.9 ล้านลิตรต่อวัน (-2.6%) ความต้องการเอทานอลคาดว่าจะติดลบ 3.1% เป็น 3.9 ล้านลิตรต่อวัน

ในปี 2565 จนถึง 2566 ความต้องการเชื้อเพลิงชีวภาพคาดว่าจะเพิ่มขึ้นอีก จากแผนของรัฐบาลที่จะเพิ่มสัดส่วนของไบโอดีเซลและเอทานอลที่ผสมด้วยมาตรฐานที่สูงขึ้นอย่างต่อเนื่อง นอกจากนี้ ความต้องการจะเพิ่มขึ้นจากจำนวนยานพาหนะที่สามารถใช้เชื้อเพลิงชีวภาพเพิ่มขึ้น รวมทั้งจากภาคการขนส่งที่ดีขึ้นเพราะการฟื้นตัวของเศรษฐกิจหลังโควิด-19 ดังนั้นการบริโภคไบโอดีเซลจึงคาดว่าจะเพิ่มขึ้นเฉลี่ยปีละ 2.0-3.0% โดยยอดขายดีเซล B10 ซึ่งเป็นดีเซลผสมมาตรฐานจะเติบโตแข็งแกร่งที่สุด

ความต้องการเอทานอลจะเพิ่มขึ้นในอัตราที่เร่งตัวขึ้น 2.5-3.5% ต่อปี ตามแผนของรัฐบาลที่จะเพิ่มการมีสัดส่วน E20 ในการขายแก๊สโซฮอล์จาก 20% ในปี 2563 เป็น 30% จากนั้นจะกำหนดให้ E20 เป็นน้ำมันเบนซินผสมมาตรฐานในปี 2566 ซึ่งเป็นส่วนหนึ่งของการสนับสนุนชาวไร่มันสำปะหลังและอ้อยของรัฐบาล

อุตสาหกรรมปลายน้ำจะฟื้นตัว แต่ผู้เล่นอาจเจอราคาน้ำมันที่สูงขึ้นและอุปทานที่ล้น

ใน 4 เดือนแรกของปี อุปสงค์ฟื้นตัวเพราะภาวะธุรกิจโดยรวมดีขึ้นทั้งในและต่างประเทศ ประกอบกับต้นทุนน้ำมันดิบที่สูงขึ้น ส่งผลให้ราคาของกลุ่มผลิตภัณฑ์หลักทั้งหมดปรับเพิ่มขึ้น ต้นทุนของโพลิเอทิลีน (PE) เพิ่มขึ้น 24.1% จากระยเดียวกันของปีก่อนโพลีโพรไพลีน (PP)เพิ่มขึ้น 31.2%, โพลิเอทิลีน เทเรฟทาเลต(PET) 18.6% และ เม็ดพลาสติกชนิด ABS 66.0% ในช่วงที่เหลือของปี 2564 ความต้องการปิโตรเคมีสำหรับใช้ในอุตสาหกรรมปลายน้ำจะเพิ่มขึ้น ดังนั้นการบริโภคภายในประเทศจึงคาดว่าจะเพิ่มขึ้น 1.5-2.5% ในปีนี้ ขณะที่มูลค่าการส่งออกจะเพิ่มขึ้น 3.0%

ช่วงปี 2565 และ 2566 ความต้องการจากอุตสาหกรรมปลายน้ำ (เช่น บรรจุภัณฑ์ การก่อสร้าง การประกอบรถยนต์ และอุปกรณ์การแพทย์) จะยังคงเพิ่มขึ้น ขณะที่ความกังวลด้านสาธารณสุขจะส่งผลให้ความต้องการปิโตรเคมี PE, PP และ PET เพิ่มมากขึ้น โดยเฉพาะเพื่อการผลิตพลาสติกประเภทใช้ครั้งเดียวทิ้ง ในช่วงหลายปีที่ผ่านมา อุปสงค์ในประเทศคาดว่าจะแข็งแกร่งขึ้นโดยเฉลี่ย 2.0-3.0% ต่อปี โดยการส่งออกเติบโตในอัตราเฉลี่ยต่อปี 3.0-4.0% นอกจากนี้ คาดว่าราคาน้ำมันดิบโลกจะไต่ขึ้นไปที่ 66 เหรียญสหรัฐต่อบาร์เรลในปี 2565 และเพิ่มขึ้นเป็น 68 เหรียญสหรัฐต่อบาร์เรลในปีถัดมา ซึ่งจะทำให้ต้นทุนการผลิตสูงขึ้น

ผู้เล่นมีแนวโน้มที่จะเข้าสู่การผลิตผลิตภัณฑ์เฉพาะ (เช่น ABS) ที่ใช้ในการผลิตพลาสติกที่มีมูลค่าสูงมากขึ้น ซึ่งจะช่วยตอบสนองความต้องการจากผู้ผลิตชิ้นส่วนต่างๆ ที่ใช้ในการประกอบรถยนต์ไฟฟ้า แบตเตอรี่ และอุปกรณ์ทางการแพทย์ได้ดียิ่งขึ้น ผู้เล่นมีแนวโน้มที่จะขยายโอกาสทางการตลาด โดยเพิ่มการลงทุนในการผลิตพลาสติกที่ย่อยสลายได้ทางชีวภาพและรีไซเคิล แทนที่จะพึ่งพาวัสดุแบบดั้งเดิมเพียงอย่างเดียว

แม้จะมีแนวโน้มในเชิงบวก แต่ราคาและผลกำไรอาจถูกกดดันจากอุปทานที่ล้น จากกำลังการผลิตส่วนเกินในเอเชีย เป็นผลจากการจัดตั้งโรงงานปิโตรเคมีแห่งใหม่ในประเทศจีน (จีนพยายามที่จะลดการพึ่งพาการนำเข้า) และมาเลเซีย (PrefChemproject ซึ่งเป็นการร่วมทุนระหว่าง Petronas และ Saudi Aramco)

ยอดขายในประเทศจะเติบโตต่อจากความกังวลต่อสุขภาพส่วนบุคคลที่สูงขึ้น

ยอดขายได้รับผลกระทบจากสถานการณ์โควิด-19 ที่เลวร้ายลง ส่งผลให้จำนวนผู้ป่วยทั้งชาวไทยและชาวต่างชาติที่เข้ารับการรักษาในโรงพยาบาลลดลง ตลอดปี 2564 ยอดขายตลาดในประเทศคาดว่าจะเพิ่มขึ้น 2.5% เทียบกับ 2.8% ในปี 2563 การจำหน่ายผ่านโรงพยาบาล (80% ของยอดขายรวมตามมูลค่า) คาดว่าจะเติบโต 2.7% ขณะที่ยอดขายผ่านการเจรจา (OTC ที่มีราว 20% ของทั้งหมด) คาดว่าจะเพิ่มขึ้นในอัตราที่ต่ำกว่าราว 1.7%

ในปี 2565 และ 2566 คาดว่าจำนวนผู้ป่วยจะเพิ่มขึ้นหลังจากสถานการณ์โควิด-19 คลี่คลายลง ยอดขายในประเทศคาดว่าจะเพิ่มขึ้น 3.5% ต่อปี จาก (1) ระดับความเจ็บป่วยในประชากรไทยที่เพิ่มขึ้น โดยเฉพาะผู้ป่วยโรคไม่ติดต่อเรื้อรัง การรักษาโดยปกติต้องอาศัยยานำเข้าที่มีราคาแพง (2) สังคมสูงวัย (3) การขยายความคุ้มครองสุขภาพอย่างครอบคลุมไปยังประชากรทั้งหมด ซึ่งจะผลักดันความต้องการยาชื่อสามัญมากขึ้น และ (4) การลงทุนในการผลิตยาที่เพิ่มขึ้นของกลุ่มผู้ค้าเพื่อตอบสนองความต้องการที่เพิ่มขึ้น

การแข่งขันอาจรุนแรงขึ้นจาก (1) การนำเข้ายาจีนและอินเดียมีต้นทุนที่ต่ำลงมาก (2) การเข้ามาของผู้เล่นต่างชาติรายใหม่ เช่น บริษัทญี่ปุ่นที่จะผลิตเพื่อส่งออกไปยังตลาด CLMV และ (3) ธุรกิจไทยในภาคอื่น ๆ ที่ขยายธุรกิจเข้าสู่อุตสาหกรรมยา ด้านต้นทุนการผลิตจะเพิ่มขึ้นเนื่องจาก (1) ความจำเป็นในการยกระดับโรงงานให้เป็นไปตามมาตรฐาน GMP-PIC/S และ (2) ราคายานำเข้าและสารออกฤทธิ์ที่สูงขึ้น จากผลกระทบจากภาวะเงินเฟ้อที่เกิดจากโควิด -19 ต่อสารเคมี

ในระยะยาว แนวโน้มการลงทุนยังคงแข็งแกร่ง โดยการลงทุนที่สูงขึ้นได้รับแรงหนุนจาก (1) ความต้องการยาที่เพิ่มขึ้น (2) โครงการส่งเสริมการลงทุนของรัฐบาลที่ดำเนินการผ่าน BOI ซึ่งมีเป้าหมายที่ภาคอุตสาหกรรมนี้และให้ยกเว้นภาษีเงินได้นิติบุคคลเป็นเวลา 5 ปี (3) การสนับสนุนจากรัฐบาลต่ออุตสาหกรรม S-curve ใหม่ (ซึ่งรวมถึงการผลิตยา) ที่ขยายไปถึงการให้การสนับสนุนทางการเงินสำหรับการวิจัยและพัฒนาและสิทธิประโยชน์ทางภาษีเพิ่มเติม โดยเฉพาะการลงทุนใน EEC (ในปี 2563 มี 4 โครงการมูลค่ารวม 355.1 ล้านบาทที่เกี่ยวข้องกับการวิจัยและพัฒนาเทคโนโลยีชีวภาพและ/หรือการผลิตยาจากเทคโนโลยีชีวภาพได้รับการอนุมัติให้สนับสนุนการลงทุน) และ (4) โควิด-19 มีส่วนให้มีการวิจัยและพัฒนายา การรักษา และวัคซีนคุณภาพสูงมากขึ้น

การพัฒนาและการผลิตวัคซีนป้องกันโควิด-19 ของไทย น่าจะพร้อมใช้อย่างแพร่หลายใน 1-2 ปี

อุปสงค์ทะยอยฟื้นตัวตามตลาดส่งออกสำคัญที่ปรับตัวดีขึ้น

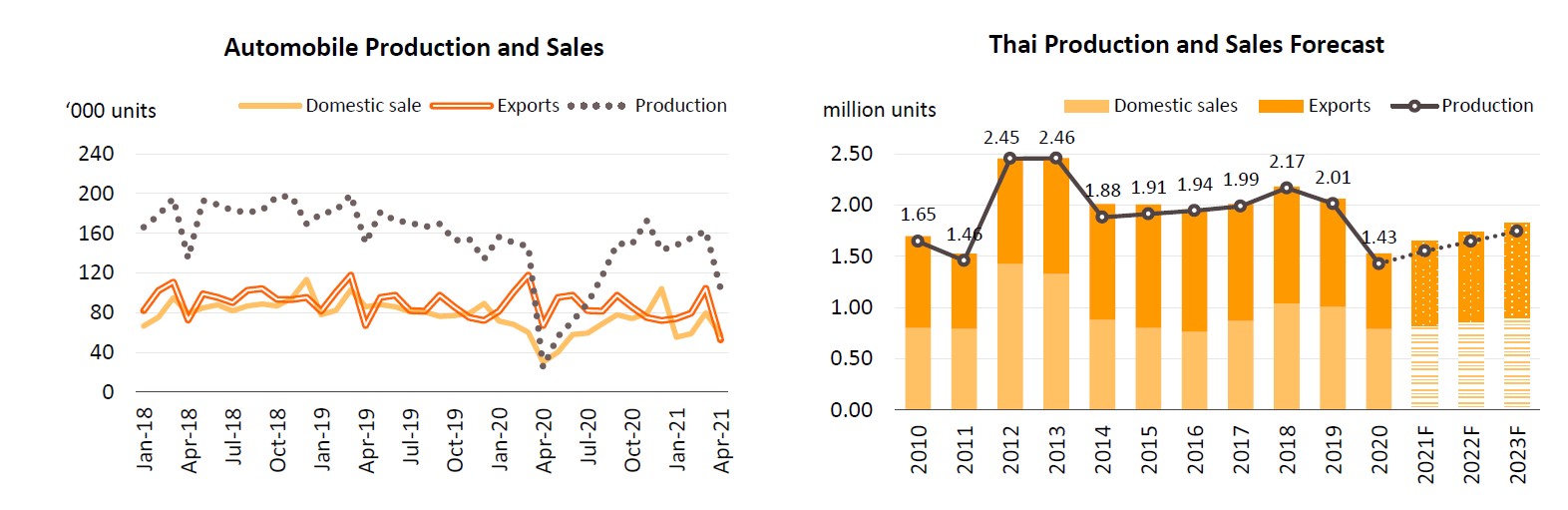

ตลอดทั้ง 4 เดือนของปีนี้ การจำหน่ายรถยนต์ในประเทศเพิ่มขึ้น 7.1% จากช่วงเดียวกันของปีก่อน แต่การฟื้นตัวของกำลังซื้อยังคงค่อนข้างเปราะบาง โดยเห็นได้การจองซื้อในงานมอเตอร์โชว์ที่ถ่วงเวลาออกไป 20-30% (จากยอดขายทั้งหมด 27,800 รายการ) ขณะเดียวกัน ผู้ให้กู้ได้เข้มงวดมากขึ้นในการปล่อยสินเชื่อใหม่และปฏิเสธสินเชื่อ 20-30% ของที่ยื่นขอจากเดิมที่ไม่ปฏิเสธเลย (ที่มา: สภาอุตสาหกรรมแห่งประเทศไทย) ด้วยเหตุนี้ วิจัยกรุงศรีจึงคาดว่าตลาดรถยนต์ในประเทศโต 3.0-5.0% ในปีนี้ การส่งออกเติบโตในอัตราที่ทรงตัว 14.9% จากระยะเดียวของปีก่อน การเติบโตอย่างรวดเร็วในตลาดส่งออกหลัก (43.1% ของยอดขายส่งออกทั้งหมดตามมูลค่า) ยอดขายเพิ่มขึ้น 63.4% จากช่วงเดียวกันของปีก่อน ในออสเตรเลีย 54.8% ในเวียดนาม และ 198.8% ในญี่ปุ่น ตลอดทั้งปี 2564 คาดว่ามูลค่าการส่งออกจะเพิ่มขึ้น 12.0-13.0% โดยรวมแล้ว ยอดผลิตรถยนต์จะเพิ่มขึ้น 8-9% ในปี 2564

สำหรับปี 2565 และ 2566 ปริมาณการขายในประเทศคาดว่าจะเพิ่มขึ้นเฉลี่ย 4.0-6.0% ต่อปี โดยได้แรงหนุนจากอุปสงค์ที่ปรับตัวดีขึ้น โดยเฉพาะด้านการก่อสร้าง การค้าปลีกออนไลน์ และการขนส่ง แต่ขณะเดียวกัน การแข่งขัน (เช่น การลดราคาและการขายผ่านช่องทางออนไลน์) มีแนวโน้มจะรุนแรงขึ้น การส่งออกมีแนวโน้มที่จะเติบโตในอัตราชะลอตัวที่ 5.0-7.0% ต่อปี โดยยอดขายได้รับแรงหนุนจาก (1) การฟื้นตัวของเศรษฐกิจในประเทศคู่ค้า และ (2) การทะยอยปิดโรงงานผลิตในฟิลิปปินส์ ตั้งแต่ปี 2562 และ (3) สถานการณ์การขาดแคลนไอซีน่าจะดีขึ้นตั้งแต่ไตรมาสสองปีหน้าเป็นต้นไป จากการขยายกำลังการผลิตเซมิคอนดักเตอร์ในประเทศชั้นนำด้านเทคโนโลยี

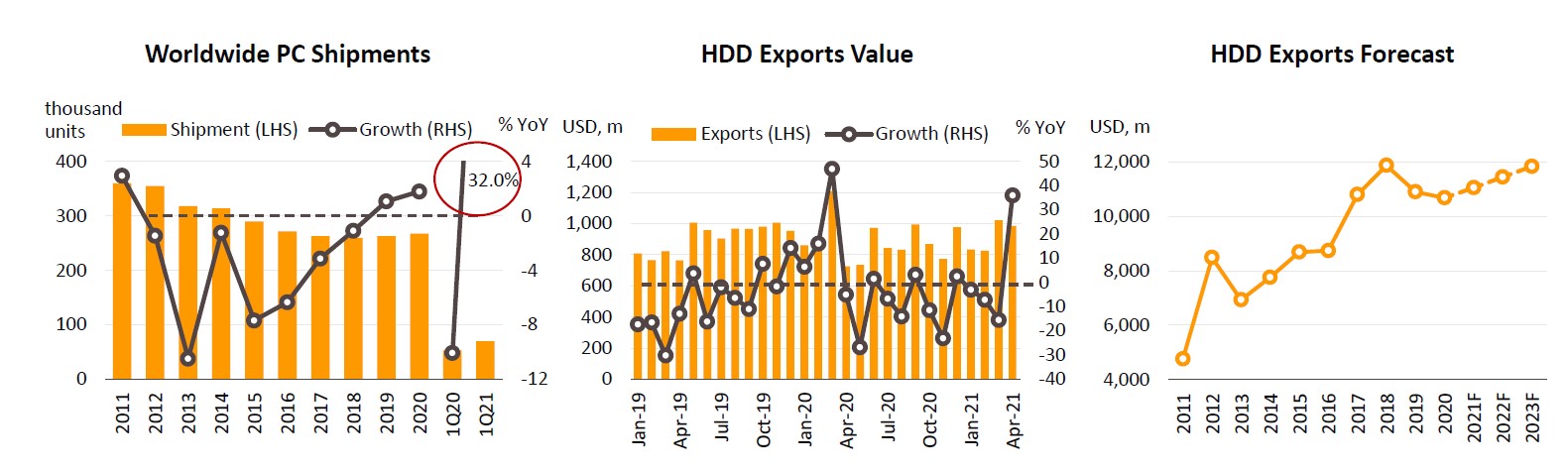

การส่งออกมีแนวโน้มที่ต่อเนื่องจากความต้องการบริการคลาวด์คอมพิวติ้งและแอพพลิเคชั่นศูนย์ข้อมูลที่เพิ่มขึ้น

ใน 4 เดือนในปีนี้ มูลค่าการส่งออกของ HDD หดตัว 0.5% จากระยะเดียวกันของปีก่อน แต่การส่ง HDD เติบโตอย่างแข็งแกร่งใน 4 ตลาดหลักรวมทั้งประเทศในอาเซียน (+143%จากระยะเดียวกันของปีก่อน) และสหภาพยุโรป (+26.1%) โดยมีการส่งออกรวมกัน 23.7% ของการส่งออก HDD ของไทยทั้งหมด นอกจากนี้ยังมีสัญญาณการฟื้นตัวจาก (1) การส่งออกเดือนเมษายนขยายตัวเร่งขึ้น +35.9% จากระยะเดียวกันของปีก่อน (2) ความต้องการพีซีของโลกเพิ่มขึ้น 32.0% ในไตรมาส 1 ปีนี้ ในช่วงที่เหลือของปี มูลค่าการส่งออกยังคงขยายตัวอย่างต่อเนื่อง เนื่องจากความต้องการที่เพิ่มขึ้นสำหรับ HDD ที่มีความจุสูงสำหรับการประมวลผลแบบคลาวด์และบริการศูนย์ข้อมูลในการประมวลผลบิ๊กดาต้า คาดว่าทั้งปี 2564 มูลค่าการส่งออกรวมจะขยายตัว 3.0-4.0%

ในปี 2565 ถึง 2566 มูลค่าการส่งออก HDD คาดว่าจะเพิ่มขึ้นเฉลี่ย 3.0-4.0% ต่อปี โดยได้แรงหนุนจาก

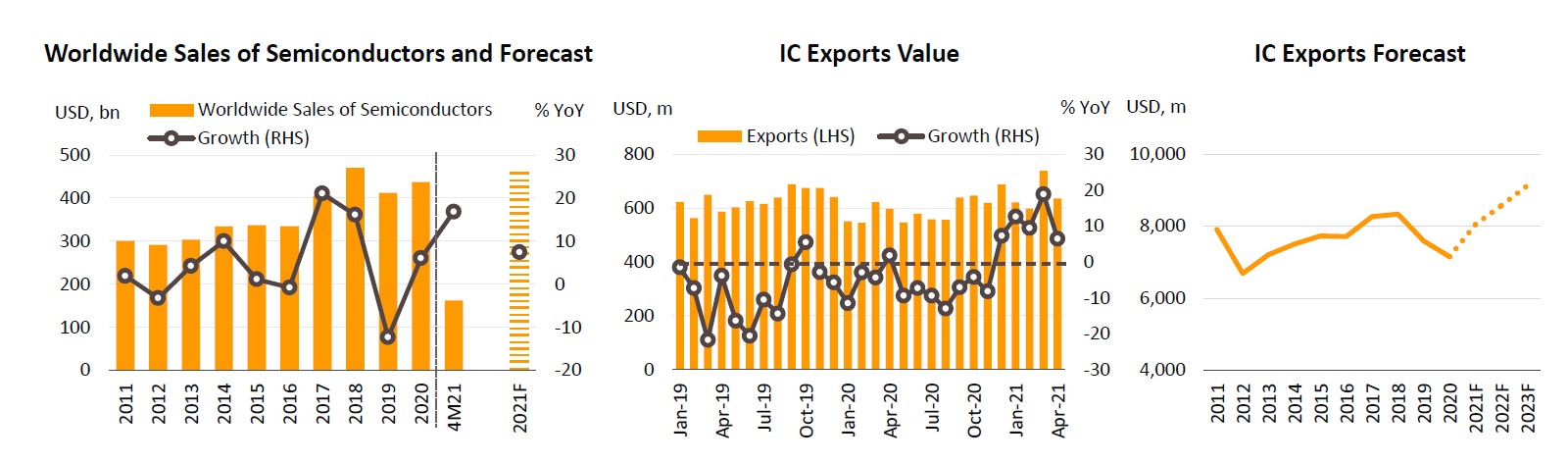

อุปสงค์อิเล็กทรอนิกส์ที่เร่งตัวจะช่วยกระตุ้นการส่งออก IC ภาวะการขาดแคลนอุปทานอาจลดลงในครึ่งปีหลัง

ในช่วง 4 เดือนแรกของปีนี้ การส่งออกของ IC ขยายตัว 12% จากระยะเดียวกันของปีก่อน โดยได้แรงหนุนจากอุปสงค์ที่เร่งตัวขึ้นหลังจากการระบาดของโควิด-19 แพร่กระจาย ขณะเดียวกัน ยอดขายเซมิคอนดักเตอร์ในตลาดโลกก็เพิ่มขึ้น 16.8% จากระยะเดียวกันของปีก่อน ด้วย การส่งออกไปยังประเทศในกลุ่ม อาเซียนและสหรัฐอเมริกา ซึ่งเป็นตลาดส่งออกหลักของไทย มีมูลค่าการส่งออกรวมกัน 33.6% ของมูลค่าการส่งออก IC ทั้งหมด ในช่วงที่เหลือของปี ความต้องการผลิตภัณฑ์อิเล็กทรอนิกส์ยังคงเติบโตอย่างต่อเนื่อง ซึ่งจะช่วยหนุนการส่งออก IC ให้เติบโต 12.0-13.0% ในปี 2564

ในปี 2565 ถึง 2566 มูลค่าการส่งออกคาดว่าจะเติบโต 6.0-7.0% ต่อปี สอดคล้องกับการคาดการณ์ของ World Semiconductor Trade Statistics ภาวะแวดล้อมทางธุรกิจในเชิงบวกนี้ได้รับการสนับสนุนโดย

ปัญหาการขาดแคลน IC และชิปอาจลดลงในครึ่งปีหลัง เนื่องจากการขยายกำลังการผลิตใหม่ต้องใช้การเงินจำนวนมากและต้องใช้เวลาในการดำเนินงาน

ความตระหนักต่อความเป็นอยู่ส่วนบุคคลที่เกิดจากการระบาดใหญ่จะกระตุ้นความต้องการมากขึ้น

ในช่วง 4 เดือนแรกของปีนี้ ความต้องการอุปกรณ์ทางการแพทย์ที่ป้องกันการติดเชื้อมีมากขึ้น เมื่อดูจากดัชนีการผลิตภาคอุตสาหกรรมซึ่งโตอย่างรวดเร็วที่ 14.5% เมื่อเทียบปีต่อปี มูลค่าการส่งออกเครื่องมือแพทย์เพิ่มขึ้นเป็น 52.3% จากระยะเดียวกันของปีก่อน เป็น 61 พันล้านบาท ส่วนใหญ่เป็นอุปกรณ์แบบใช้ครั้งเดียว (+61.4%) ซึ่งคิดเป็น 93.7% ของมูลค่าการส่งออกเครื่องมือแพทย์ทั้งหมด สำหรับปี 2564 ยอดขายอุปกรณ์การแพทย์ในประเทศคาดว่าจะเติบโต 5.7% จาก 5.2% ในปี 2563 ขณะที่มูลค่าการส่งออกจะเพิ่มขึ้น 30-35%

ในช่วงปี 2565-2566 ยอดขายเครื่องมือแพทย์ในประเทศจะเพิ่มขึ้นเฉลี่ย 8.4% ต่อปี มูลค่าการส่งออกจะเพิ่มขึ้นเฉลี่ย 6.3% ต่อปี จากปัจจัยหนุน (1) ความตระหนักที่มากขึ้นเกี่ยวกับความเป็นอยู่ส่วนบุคคลอันเนื่องมาจากการระบาดใหญ่ของโควิด -19 ซึ่งจะกระตุ้นความต้องการอุปกรณ์ทางการแพทย์ที่เกี่ยวข้องกับสุขภาพส่วนบุคคลและสาธารณะ (2) จำนวนผู้ป่วยที่เพิ่มขึ้นโดยเฉพาะโรคหัวใจ โรคหลอดเลือดสมอง โรคมะเร็ง และโรคเบาหวาน และสังคมสูงวัย จะทำให้ความต้องการอุปกรณ์ตรวจวินิจฉัยที่ทันสมัย (3) การลงทุนของโรงพยาบาลเอกชนเพื่อขยายสิ่งอำนวยความสะดวกและการเปิดสาขาใหม่ และ (4) สิทธิประโยชน์จูงใจสำหรับบริษัทที่ลงทุนในการผลิตเครื่องมือแพทย์

การลงทุนจากผู้เล่นในต่างประเทศจะยังคงไหลเข้าสู่อุตสาหกรรมอย่างต่อเนื่อง เป็นผลจากโครงการส่งเสริมการลงทุนของ BOI และการยกเว้นภาษีศุลกากรสำหรับการนำเข้าชิ้นส่วนและวัสดุที่ใช้ในการวิจัยและพัฒนา อย่างไรก็ตาม การลงทุนที่เพิ่มขึ้นจะทำให้การแข่งขันสูงขึ้น โดยเฉพาะ SMEs ซึ่งเป็นผู้เล่นหลักในธุรกิจนี้

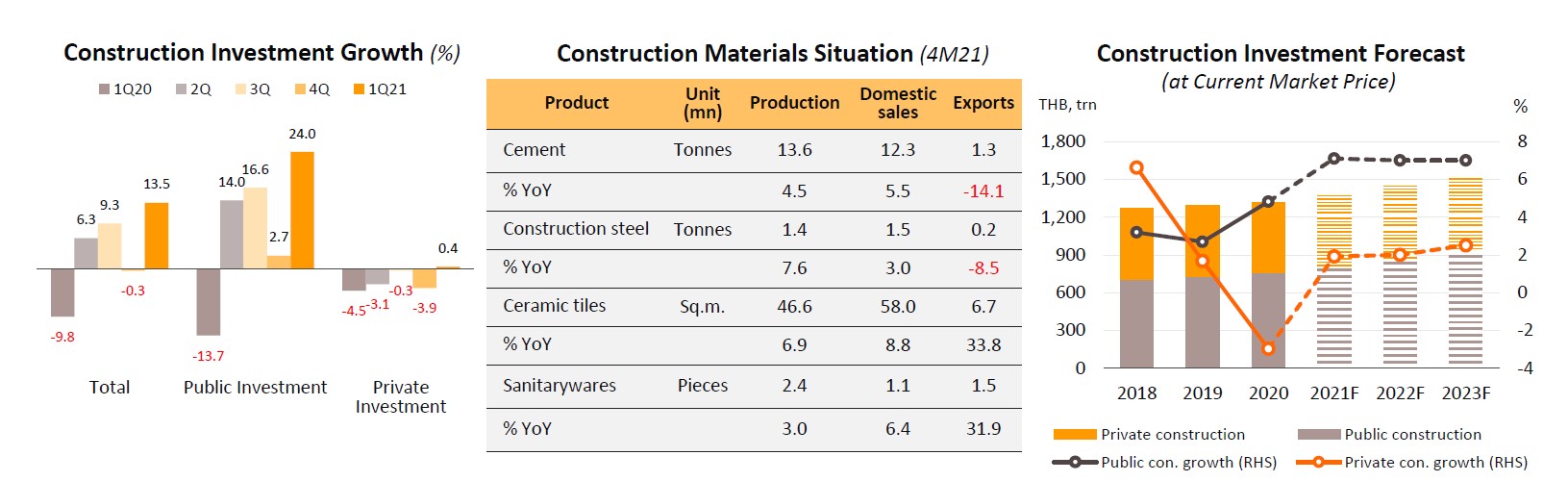

โตจากการใช้จ่ายในโครงการเมกะโปรเจกต์ของรัฐบาลเป็นหลัก

ในไตรมาส 1 ปีนี้ ภาคการก่อสร้างขยายตัว 13.5% จากระยะเดียวปีก่อน ด้วยแรงหนุนจากการใช้จ่ายภาครัฐที่เพิ่มขึ้น 24.0% จากระยะเดียวปีก่อน และในไตรมาสนี้ การก่อสร้างภาคเอกชนขยายตัวเพียง 0.4% จากระยะเดียวปีก่อน ซึ่งช่วยกระตุ้นความต้องการวัสดุก่อสร้าง โดยยอดขายปูนซีเมนต์และเหล็กก่อสร้างเพิ่มขึ้น 5.5% จากระยะเดียวปีก่อน และ 3.0% จากระยะเดียวปีก่อน ตามลำดับ ขณะที่ยอดขายกระเบื้องและสุขภัณฑ์เพิ่มขึ้น 8.8% และ 6.4% จากระยะเดียวปีก่อน ตามลำดับ ในช่วงที่เหลือของปี 2564 ภาคการก่อสร้างมีแนวโน้มจะซบเซา เนื่องจากรัฐบาลตัดสินใจปิดแคมป์แรงงานข้ามชาติ (เพื่อป้องกันการแพร่กระจายของโควิด-19) ซึ่งหลายคนทำงานเป็นกรรมกร สำหรับทั้งปีโดยรวม การใช้จ่ายในการก่อสร้างคาดว่าจะเติบโต 5.0%

ปี 2565 และ 2566 การลงทุนในการก่อสร้างโดยรวมคาดว่าจะเพิ่มขึ้น 5.0-6.0% ต่อปี ภาครัฐจะมีส่วนอย่างมาก โดยโครงการที่ได้รับการสนับสนุนจากรัฐบาลคาดว่าจะเพิ่มขึ้น 7.0% ต่อปี จากการลงทุนในโครงการเมกะโปรเจกต์ที่เชื่อมโยงกับ EEC (เช่น การพัฒนาท่าเรือมาบตาพุดระยะที่ 3 ของและการก่อสร้างทางรถไฟความเร็วสูงเชื่อมท่าอากาศยานทั้ง 3 แห่งซึ่งได้มีการวางศิลาฤกษ์ไปแล้ว) ซึ่งจะช่วยดึงดูดการลงทุนภาคเอกชนเพิ่มขึ้น โดยคาดว่าจะเติบโตเฉลี่ยปีละ 2.0-2.5% โดยเฉพาะโครงการที่อยู่อาศัยใกล้รถไฟฟ้าสายใหม่ในกรุงเทพฯ และในจังหวัดใหญ่ การเพิ่มขึ้นของงานก่อสร้าง ส่งผลให้ความต้องการวัสดุก่อสร้างเพิ่มขึ้นตาม และยอดขายปูนซีเมนต์และเหล็กก่อสร้างจะเพิ่มขึ้น ประกอบกับแรงหนุนจากโครงการ ‘Made in Thailand’ ของรัฐบาล ซึ่งกำหนดให้ผู้รับเหมาที่ทำงานในโครงการที่ได้รับเงินสนับสนุนจากรัฐบาลต้องใช้เหล็กที่ผลิตในประเทศไทยอย่างน้อย 90% (ตามมูลค่าหรือปริมาณ)

ทะยอยฟื้นตัวตามภาวะเศรษฐกิจ

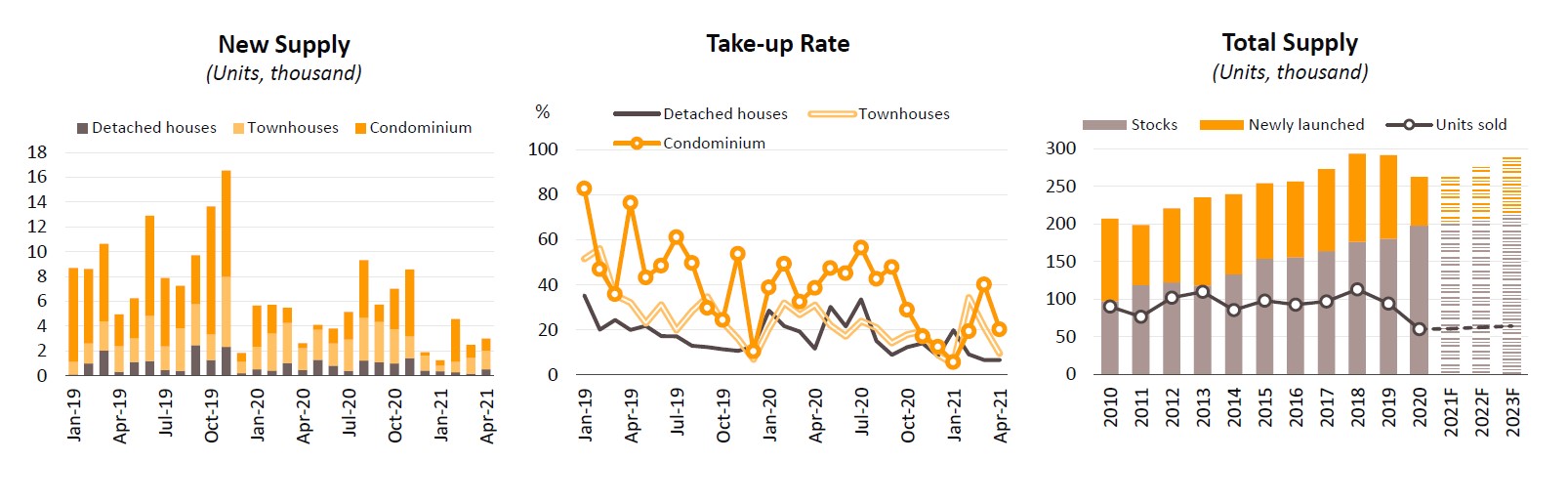

ตลาดที่อยู่อาศัยในกรุงเทพมหานครและปริมณฑล ยังคงซบเซาใน 4 เดือนแรกของปีนี้ การเปิดโครงการใหม่ลดลง 42.0% จากระยะเดียวกันของปีก่อน เนื่องจากผู้พัฒนาโครงการชะลอโครงการใหม่และหันมาลดสต็อกอสังหาริมทรัพย์ที่ขายไม่ออก ความต้องการยังหดตัวต่อเนื่องในปี 2563 ดังนั้น ในเดือนเมษายน 2564 การซื้อยูนิตใหม่ยังคงต่ำมากในทุกเซ็กเมนต์หลัก โดยอยู่ที่ 20.3% สำหรับคอนโดมิเนียม (เทียบกับค่าเฉลี่ย 57.3% สำหรับ 3 ปีที่ผ่านมา) และสำหรับทาวน์เฮาส์และบ้านเดี่ยวเพียง 9.5% และ 6.6% ตามลำดับ (เทียบกับค่าเฉลี่ย 3 ปีที่ 35.2% และ 28.3%) ในช่วงที่เหลือของปี 2564 ความต้องการจะยังคงซบเซาจากผลกระทบของโควิด-19 ที่ย่ำแย่ลง ดังนั้นคาดว่ายอดจองล่วงหน้าในปี 2564 จะยังคงทรงตัว

ตลาดมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไปในปี 2565 และ 2566 โดยได้รับแรงหนุนจากกำลังซื้อที่จะฟื้นตัว และการเปิดประเทศอีกครั้งสำหรับนักท่องเที่ยวและนักธุรกิจต่างชาติ อุปทานที่อยู่อาศัยใหม่คาดว่าจะเพิ่มขึ้น 6.0% ต่อปี โดยคอนโดมิเนียมและโครงการแนวราบในอัตราที่เท่าๆ กัน อุปทานของโครงการแนวราบจะเพิ่มขึ้นอย่างต่อเนื่อง เพราะผู้พัฒนต้องการตอบสนองความต้องการที่แท้จริงมากขึ้น ขณะที่นักลงทุนยังมีแนวโน้มที่จะดำเนินการในโครงการที่หลากหลายประเภทมากขึ้น ซึ่งรวมถึงการพัฒนาแบบ mixed-use ที่อยู่อาศัยเพื่อสุขภาพ ที่อยู่อาศัยสำหรับผู้สูงอายุ บ้านอัจฉริยะ และ เพื่อการเช่า

อุปสงค์ฟื้นตัวอย่างช้าๆ ท่ามกลางอุปทานจำนวนมาก ส่งผลให้อัตราใช้พื้นที่ลดลงสู่ระดับต่ำสุดในรอบหลายปี

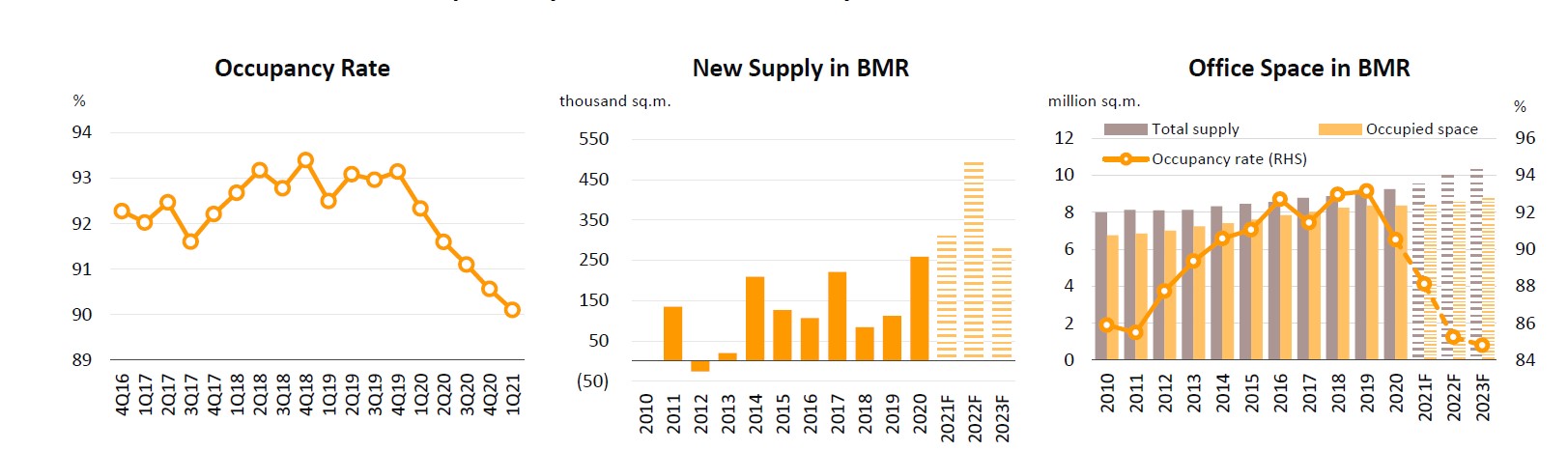

ในไตรมาส 1 ปีนี้ความต้องการเช่าพื้นที่ลดลงจากการปิดกิจการ ซึ่งทำให้พื้นที่ใช้งานลดลง อย่างไรก็ตาม ธุรกิจยังคงได้รับประโยชน์จากความต้องการจากธุรกิจอีคอมเมิร์ซและโลจิสติกส์ และการลดค่าเช่า (เพื่อดึงดูดผู้เช่าเพิ่มขึ้น) ดังนั้นความต้องการเช่าพื้นที่จึงลดลงเพียง 0.5% จากระยะเดียวกันของปีก่อน ที่ 8.3 ล้านตารางเมตร แต่อุปทานเพิ่มขึ้น 1.8% เป็น 9.3 ล้าน ตารางเมตร อัตราการเข้าพักลดลงที่ 90.1% สำหรับปี 2564 ความต้องการพื้นที่สำนักงานมีแนวโน้มเพิ่มขึ้นในอัตราที่ชะลอตัวลง 0.6% อุปทานจะเพิ่มขึ้นที่ 300,000 ตารางเมตร อัตราการใช้พื้นที่จะลดลง 88% ในปี 2564 จาก 90.5% ในปี 2563

ในปี 2565-2566 ความต้องการพื้นที่สำนักงานให้เช่าคาดว่าจะเพิ่มขึ้นเฉลี่ย 1.8-2.3% ต่อปี เทียบกับค่าเฉลี่ยรายปีที่ 2.5% ในช่วงปี 2558-2562 จากการประเมินศักยภาพการซื้อที่เพิ่มขึ้นหลังวิกฤติโควิด-19 อย่างไรก็ตาม คาดว่าพื้นที่สำนักงานแห่งใหม่ที่กำลังก่อสร้างและมีกำหนดแล้วเสร็จในช่วงปี 2565-2566 จะเพิ่มขึ้น 784,000 ตารางเมตร ส่งผลให้อุปทานเพิ่มขึ้น 4.0% ต่อปี ซึ่งจะทำให้อัตราการใช้พื้นที่เฉลี่ยลดลงเหลือ 85% ในปี 2566 ซึ่งจะทำให้ปรับค่าเช่าขึ้นได้ยาก

การแข่งขันจะเข้มข้นขึ้น ขณะที่อุปทานจะเพิ่มขึ้น นอกจากนี้การทำงานจากที่บ้านยังคงต่อเนื่องและการเติบโตของการช้อปปิ้งออนไลน์ ยังส่งเสริมให้ธุรกิจต่างๆ ใช้พื้นที่สำนักงานของตนอย่างมีประสิทธิภาพสูงสุด ธุรกิจบางแห่งจะพยายามควบคุม/ลดค่าใช้จ่ายและลดความเสี่ยง โดยอาจลดจำนวนพนักงานลง และใช้พื้นที่สำนักงานน้อยลง จากสภาพแวดล้อมทางธุรกิจที่เปลี่ยนแปลงไปและความต้องการพื้นที่สำนักงานที่เปลี่ยนแปลงไป เจ้าของพื้นที่ต้องปรับเปลี่ยนการดำเนินงาน

อัตราการใช้พื้นที่คาดว่าจะลดลงเป็น 88-91% จากอุปทานที่เพิ่มขึ้นอย่างมากพร้อมกับอุปสงค์ที่ชะลอตัว

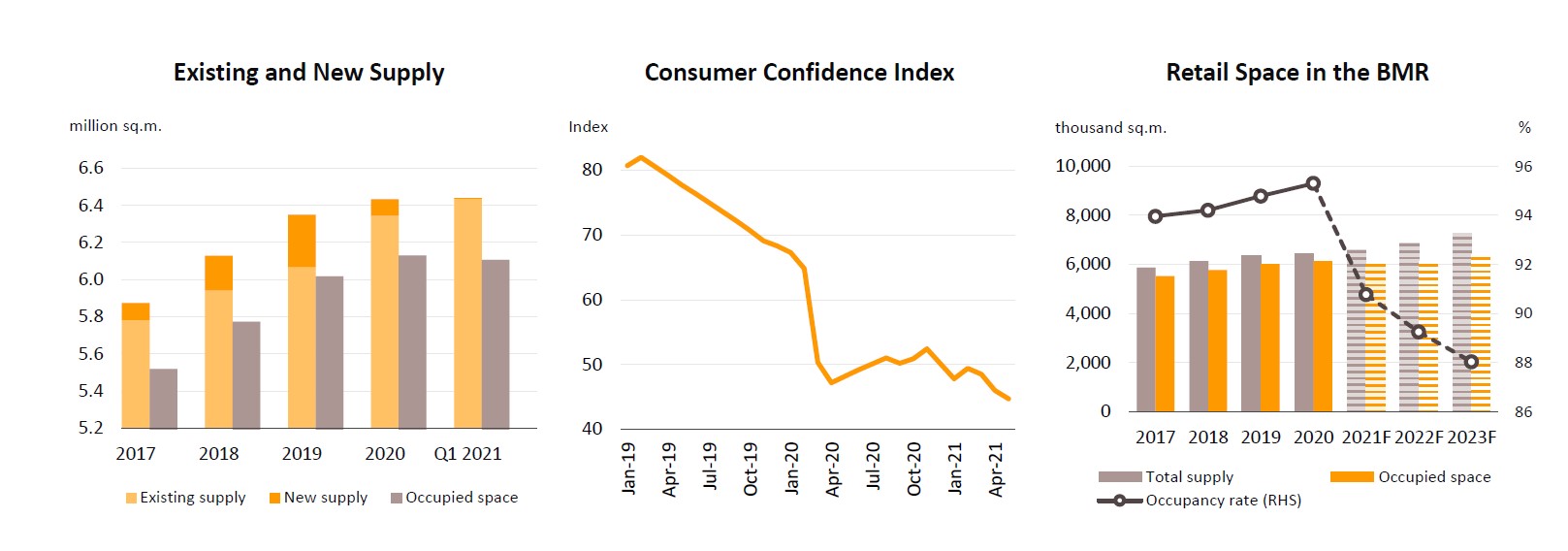

ในไตรมาส 1 ปีนี้ พื้นที่ค้าปลีกให้เช่าขยายตัวเล็กน้อย เนื่องจากผู้เล่นปรับลดอัตราค่าเช่าเพื่อกระตุ้นอุปสงค์และอุปทานเติบโตเพียง 5,000 ตารางเมตร (โครงการลาซาลอเวนิว) อัตราการใช้พื้นที่ลดลงมาที่ 94.8% ในไตรมาส 1 ปีนี้ จาก 95.8% ในไตรมาส 4 ปีก่อน อย่างไรก็ตาม ดัชนีความเชื่อมั่นผู้บริโภคปรับตัวลดลง และตลอดช่วงที่เหลือของปี 2564 คาดว่าความต้องการจะลดลงจากภาวะเศรษฐกิจที่ซบเซาอย่างต่อเนื่องและภาคการท่องเที่ยวที่ตกต่ำ อุปทานพื้นที่ค้าปลีกแห่งใหม่จะเพิ่มขึ้นประมาณ 176,000 ตารางเมตร ด้วยเหตุนี้ ในปี 2564 คาดว่าพื้นที่ค้าปลีกให้เช่าทั้งหมดจะหดตัว 2.2% ทำให้อัตราการเช่าพื้นที่ลดลงเหลือ 90.8%

ในปี 2565-2566 สถานการณ์น่าจะดีขึ้น จากภาคการท่องเที่ยวที่ฟื้นตัว ความเชื่อมั่นและการบริโภคฟื้นตัวขึ้น ความคืบหน้าโครงการโครงสร้างพื้นฐานภาครัฐจะดึงดูดการลงทุนภาคเอกชน รวมถึงพื้นที่ค้าปลีกให้เช่า

ผู้เล่นต้องเผชิญกับความท้าทายที่สำคัญในระยะยาว จากความนิยมอีคอมเมิร์ซที่เพิ่มขึ้น ตลอดจนจากการขยายตัวของพื้นที่ค้าปลีกใหม่ในโครงการใหม่ขนาดใหญ่หลายโครงการที่กำลังพัฒนา

การลงทุนมีแนวโน้มขยายตัว โดยเฉพาะในเขต EEC

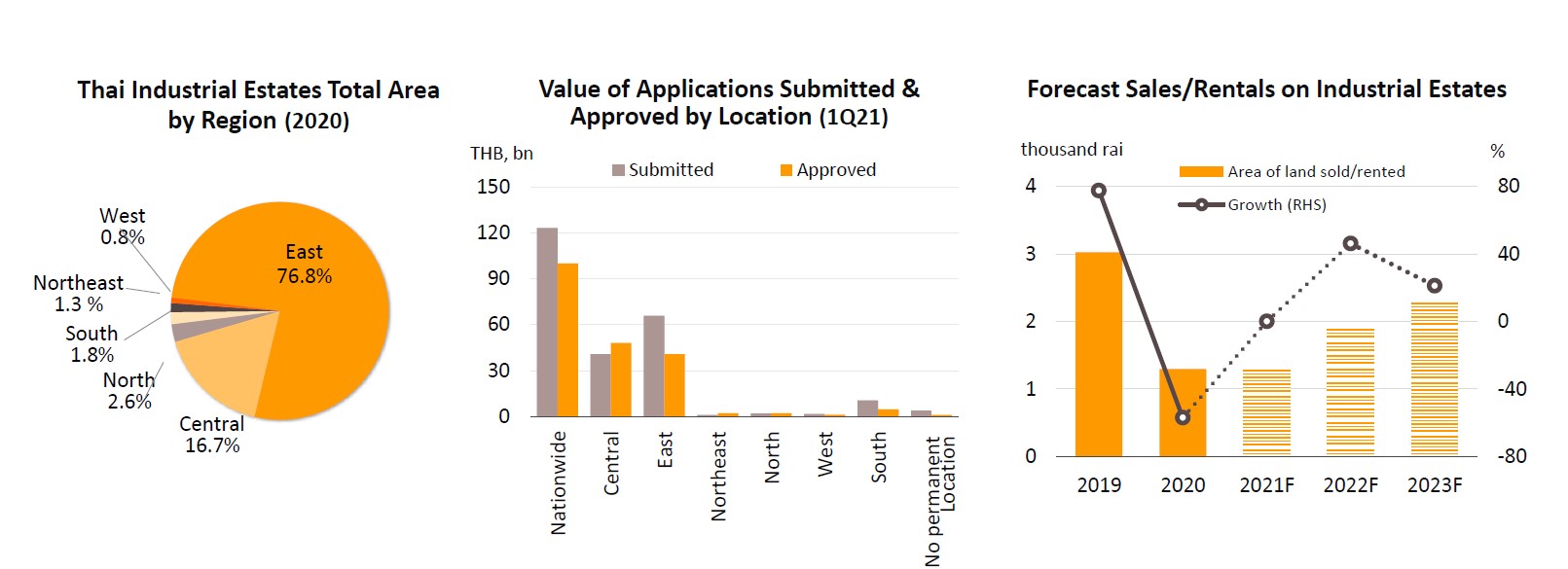

ในไตรมาส 1 ปีนี้ การขายและให้เช่าที่ดินในนิคมอุตสาหกรรมลดลง 66.1% จากระดับของไตรมาส 1 ปีก่อนเหลือเพียง 473.8 ไร่ ที่ดินในนิคมอุตสาหกรรมในภาคตะวันออกของประเทศได้รับความสนใจจากนักลงทุนมากที่สุด สะท้อนจากคำขอสิทธิพิเศษ BOI สำหรับการลงทุน ในไตรมาส 1 ปีนี้ คำขอของโครงการในภาคตะวันออกมีมูลค่ารวม 65.8 พันล้านบาท หรือคิดเป็น 53% ของมูลค่าคำขอทั้งหมด สำหรับช่วงที่เหลือของปี 2564 ความสนใจน่าจะทรงตัว ดังนั้นสำหรับทั้งปี การขายและให้เช่านิคมอุตสาหกรรมโดยรวมคาดว่าจะมีประมาณ 1,300 ไร่ ซึ่งใกล้เคียงกับปี 2563

ในปี 2565 และ 2566 การขายและให้เช่าที่ดินคาดว่าจะโตเฉลี่ยประมาณ 20% ต่อปีเป็น 1,900 ไร่และ 2,300 ไร่ในแต่ละปี จากปัจจัยสนับสนุน (1) การฟื้นตัวของเศรษฐกิจโลกซึ่งจะทำให้ความต้องการส่งออกของไทยเพิ่มขึ้น (2) ความคืบหน้าโครงการโครงสร้างพื้นฐานของรัฐบาล โดยเฉพาะใน EEC ที่จะสนับสนุนการเติบโตของนิคมอุตสาหกรรมในภาคตะวันออก และ (3) ความเชื่อมั่นที่เพิ่มขึ้นของนักลงทุนต่างชาติจากแนวโน้มเศรษฐกิจที่ดีขึ้น นอกจากนี้ การปรับเปลี่ยนทางการค้าที่อาจเกิดจากความขัดแย้งทางการค้าระหว่างสหรัฐฯ กับจีน ทำให้มีแนวโน้มที่จะย้ายมาขยายโรงงานผลิตในไทย

ผู้พัฒนานิคมอุตสาหกรรมกำลังเตรียมตอบสนองความต้องการที่แข็งแกร่งตามการฟื้นตัวของเศรษฐกิจโดยการพัฒนานิคมอุตสาหกรรมใหม่ในรูปแบบของ ‘สมาร์ทพาร์ค’ ที่จะติดตั้งเทคโนโลยีการผลิตที่ทันสมัยและระบบการสื่อสารและแหล่งจ่ายไฟที่เป็นมิตรต่อสิ่งแวดล้อม เหมาะสำหรับการใช้งานในอุตสาหกรรมที่ทันสมัย

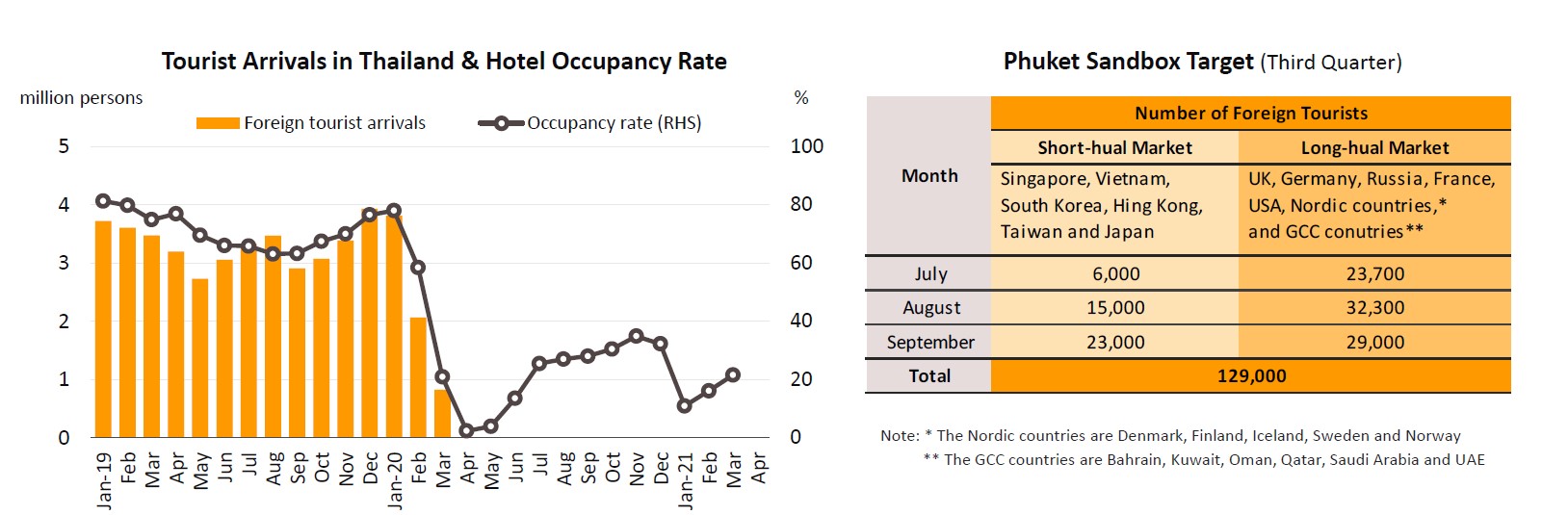

นักท่องเที่ยวต่างชาติคาดว่าจะมีจำนวนเพียง 20 ล้านคนภายในสิ้นปี 2566 เทียบกับ 39 ล้านคนในปี 2562

ใน 4 เดือนแรกปีนี้ นักท่องเที่ยวต่างชาติหดตัว 99.6% จากช่วงเดียวกันของปีก่อน เป็น 28,701 ราย การท่องเที่ยวในประเทศชะลอตัวลงเช่นกัน แม้มีการเดินทาง 22.5 ล้านเที่ยว แต่ก็ลดลงน้อยกว่าการลดลง10.2% ในช่วงเดียวกันของปีก่อน การระบาดใหญ่ของโควิด-19 ยังส่งผลกระทบต่อผู้ประกอบการโรงแรมอย่างต่อเนื่อง โดยอัตราการเข้าพักโดยรวมของโรงแรมในช่วงนี้ต่ำมากเพียง 15.8% เทียบกับ 39.9% ใน 4เดือนแรกของปีก่อน ในช่วงที่เหลือของปี 2564 สถานการณ์โควิด-19 ที่เลวร้ายเกินคาด จะทำให้โครงการของรัฐบาลการเปิดระบนักท่องเที่ยวต่างชาติต้องสะดุด เช่น ‘Phuket Sandbox’ และแผนการท่องเที่ยวอื่น สำหรับปี 2564 คาดว่าจำนวนนักท่องเที่ยวต่างชาติจะลดลงเหลือ 210,000 คน (-96.9%) การท่องเที่ยวภายในประเทศคาดว่าจะมีทั้งหมด 45.1 ล้านเที่ยว (-50.2%) ด้วยเหตุนี้ อัตราการเข้าพักโรงแรมคาดว่าเฉลี่ยที่ 18.0% เทียบกับ 29.5% ในปี 2563

ในปี 2565-2566 อุตสาหกรรมโรงแรมน่าจะฟื้นตัวจากการที่ภาคการท่องเที่ยวกลับมาดำเนินการอีกครั้ง จำนวนนักท่องเที่ยวคาดว่าจะเพิ่มขึ้นเป็น 5.6 ล้านคนในปี 2565 และ 20.7 ล้านคนในปี 2566 นักท่องเที่ยวในประเทศคาดว่าจะเดินทาง 75 ล้านเที่ยวและ 100 ล้านเที่ยวตามลำดับ ปัจจัยหลักที่สนับสนุนการกลับมาเติบโตของอุตสาหกรรม ได้แก่ (1) ความคืบหน้าโครงการฉีดวัคซีนโควิด-19 ซึ่งจะช่วยฟื้นความเชื่อมั่นของนักท่องเที่ยวในหลายประเทศ (2) การเปิดการเดินทางระหว่างประเทศอีกครั้งและการผ่อนคลายมาตรการควบคุมการระบาดใหญ่เมื่อการฉีดวัคซีนบรรลุเป้าหมายและมีภูมิคุ้มกันหมู่ และ (3) ความต้องการที่อั้นไว้จะปล่อยออกหลังโควิด

รายได้ฟื้นตัวหลังฉีดวัคซีนหมู่

ในปี 2564 การระบาดใหญ่ส่งผลให้จำนวนการเข้ารับการรักษาในโรงพยาบาลลดลงอย่างมีนัยสำคัญ เนื่องจากผู้ป่วยเลื่อนการรักษาที่ไม่เร่งด่วนออกไป เนื่องจากเกรงว่าจะติดเชื้อและต้องรักษาระยะห่างทางสังคม รายได้ของโรงพยาบาลเอกชนยังคงเปราะบาง เนื่องจากกำลังซื้อในประเทศอ่อนแอ การแข่งขันภายในประเทศที่รุนแรงขึ้น และโรงพยาบาลเอกชนขนาดใหญ่ต้องพึ่งพาลูกค้าต่างประเทศ อย่างไรก็ตาม โรงพยาบาลเอกชนที่มีกลุ่มเป้าหมายเป็นผู้ป่วยตามหลักประกันสุขภาพถ้วนหน้าสามารถรักษารายได้ไว้ได้ โดยวิจัยกรุงศรีคาดรายได้หดตัว 10.0-12.0%

ในปี 2565-2566 รายรับของโรงพยาบาลเอกชนจะเติบโตเฉลี่ย 3.5-5.5% ต่อปี ขึ้นอยู่กับการฟื้นตัวของการใช้จ่ายของผู้บริโภคและการทะยอยกลับมาของนักท่องเที่ยวเพื่อสุขภาพ โรงพยาบาลเอกชนพยายามที่จะเจาะตลาดใหม่โดยการลงทุนในการพัฒนาห่วงโซ่อุปทานที่ครอบคลุม เช่น (1) การขยายสถานที่เดิมและการสร้างสาขาใหม่ในกรุงเทพฯและต่างจังหวัด (2) การสร้างความร่วมมือกับโรงพยาบาลอื่น ๆ เพื่อเจาะตลาดใหม่ที่มีศักยภาพสูง (3) พัฒนาความสามารถในการแข่งขันด้วยการสร้างคุณค่าที่เป็นเอกลักษณ์ (4) การขยายช่องทางการตลาด สู่ธุรกิจที่ไม่ใช่โรงพยาบาล (5) การเพิ่มสัดส่วนผู้ป่วยต่างประเทศ

ยอดขายน่าจะดีขึ้นจนถึงปี 2022 และ 2023

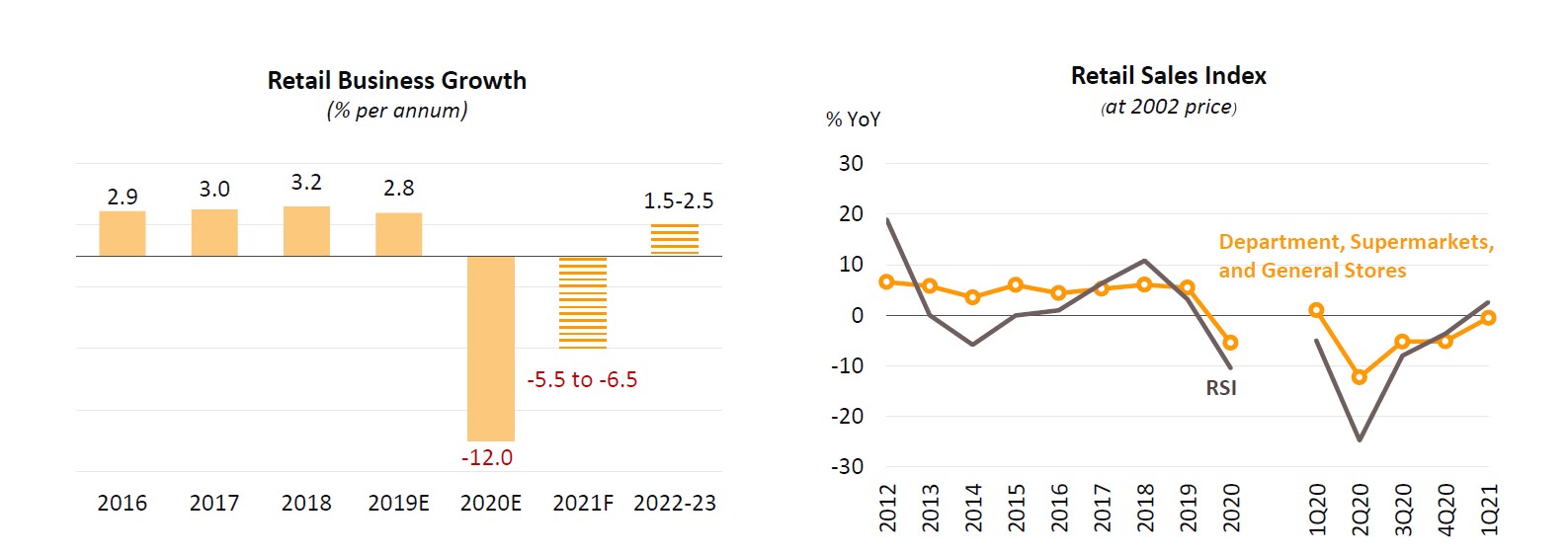

ในไตรมาส 1 ปีนี้ กำลังซื้อของผู้บริโภคปรับตัวดีขึ้นเล็กน้อย สะท้อนจากดัชนียอดค้าปลีกที่เพิ่มขึ้นเพียง 2.6% จากช่วงเดียวกันของปีก่อน และดัชนียอดขายจากห้างสรรพสินค้า ซูเปอร์มาร์เก็ต และร้านค้าทั่วไปที่ลดลงในอัตราชะลอตัวเพียง -0.5% จากระยะเดียวกันของปีก่อน สำหรับช่วงที่เหลือของปี 2564 คาดว่ากำลังซื้อของผู้บริโภคจะยังคงอ่อนแอ เนื่องจากผลกระทบของการระบาดของโควิด-19 ระลอกใหม่และรุนแรงที่สุด อย่างไรก็ตาม การใช้จ่ายเพื่อกระตุ้นเศรษฐกิจของรัฐบาลและการเปิดอุตสาหกรรมการท่องเที่ยวบางส่วนในบางพื้นที่อาจช่วยชดเชยได้ และสำหรับปี 2564 โดยรวม รายได้สำหรับโมเดิร์นเทรดคาดว่าจะหดตัว 5.5%-6.5% เมื่อเทียบกับการลดลง 12.0%ในปี 2563

สำหรับปี 2565 และ 2566 ยอดขายคาดว่าจะแข็งแกร่งขึ้น 1.5-2.5% ต่อปี โดยได้รับแรงหนุนจาก (1) การฟื้นตัวของเศรษฐกิจที่ค่อนข้างช้า จะช่วยหนุนกำลังการใช้จ่ายของผู้บริโภคในประเทศ ประกอบกับแรงหนุนส่วนหนึ่งจากจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้น โดย คาดการณ์ว่าจะถึง 9.05 ล้านคนในปี 2565 และ 20.7 ล้านคนในปี 2566 (2) ความคืบหน้าในโครงการโครงสร้างพื้นฐานใหม่ที่จะกระตุ้นการขยายตัวของชุมชนที่อยู่ติดกันและกระตุ้นการใช้จ่ายมากขึ้น และ (3) การเติบโตของเศรษฐกิจ CLMV ซึ่งจะกระตุ้นยอดขายที่แข็งแกร่งในบริเวณชายแดน

ผู้ประกอบการจะพยายามขยายแหล่งรายได้และฐานผู้บริโภคโดย (1) ผสมผสานการซื้อของออนไลน์และออฟไลน์ และ (2) เปิดสาขาใหม่ ผู้ประกอบการบางรายจะเพิ่มการลงทุนในประเทศเพื่อนบ้านเพื่อรองรับความต้องการที่เพิ่มขึ้น

ความต้องการคาดว่าจะดขึ้นจากการฟื้นตัวของกิจกรรมทางเศรษฐกิจและการเติบโตของอีคอมเมิร์ซ

พื้นที่ทั้งหมดของคลังสินค้าที่เช่าคาดคว่าจะเพิ่มขึ้น 1.7% ในปี 2564 ชะลอตัวจาก 2.7% ในปี 2563 ปัจจัยหลักมาจากการขยายตัวในอุตสาหกรรมอีคอมเมิร์ซ อาหาร และโลจิสติกส์ ซึ่งทั้งหมดนี้ได้รับประโยชน์จากการทำงานจากที่บ้านที่เพิ่มขึ้น นอกจากนี้ ผู้ประกอบการคลังสินค้าใน EEC ยังสามารถใช้ประโยชน์จากความต้องการพื้นที่ที่เพิ่มขึ้นของผู้ผลิตอุปกรณ์อิเล็กทรอนิกส์และเภสัชกรรม ตลอดจนจากนักลงทุนต่างประเทศ (โดยเฉพาะจากจีน) โดยรวมแล้ว ผู้เล่นมักจะคงอัตราค่าเช่าเนื่องจากต้องการรักษาฐานลูกค้า จากข้อมูลเหล่านี้ อัตราการเช่าพื้นที่คาดว่าจะเพิ่มขึ้นเป็น 84.1% จาก 83.9% ในปี 2563

สำหรับปี 2565 และ 2566 ความต้องการคาดว่าจะเพิ่มขึ้นโดยเฉลี่ย 3.4% ต่อปี จาก (1) การฟื้นตัวของเศรษฐกิจที่จะมีผลให้กิจกรรมด้านการผลิตและการขายเพิ่มขึ้น (2) การเร่งรัดการใช้จ่ายในโครงการเมกะโปรเจกต์ของรัฐบาล ซึ่งจะกระตุ้นความต้องการพื้นที่คลังสินค้าสำหรับการจัดเก็บและกระจายสินค้าในพื้นที่ใหม่ และ (3) ความนิยมที่เพิ่มขึ้นในหมู่ผู้บริโภคต่อ ‘ความปกติใหม่’ ของการช็อปปิ้งออนไลน์ซึ่งจะกระตุ้นให้ผู้เล่นพัฒนาพื้นที่คลังสินค้ามากขึ้น เพื่อตอบสนองความต้องการในอนาคต ผู้เล่นใหม่รายใหญ่ในตลาดจะมีแนวโน้มที่จะพัฒนาอสังหาริมทรัพย์แบบ ‘สร้างขึ้นเพื่อตอบโจทย์’ (ปัจจุบันมีน้อยในตลาด) เพื่อตอบสนองความต้องการที่มีแนวโน้มว่าจะสูงขึ้นในระยะต่อไป จากปัจจัยบวกนี้ พื้นที่คลังสินค้าให้เช่าจะเพิ่มขึ้นประมาณ 3.5% ต่อปี ขณะที่อัตราการเช่าคาดว่าจะเพิ่มขึ้นเฉลี่ย 85.6%

ตลาดจะดีขึ้น

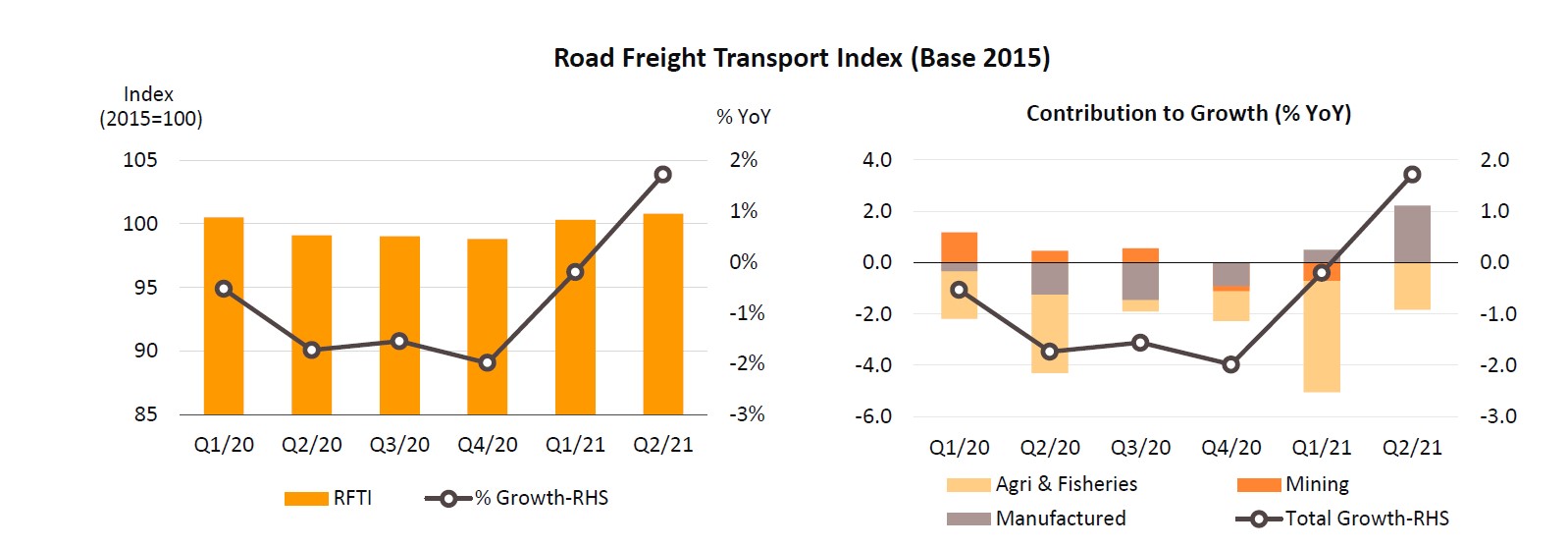

ในไตรมาสแรกของปี 2564 ดัชนีการขนส่งสินค้าทางถนนอ่อนตัวลง 0.2% จากระยะเดียวกันของปีก่อนจากการขนส่งทางถนนสินค้าเกษตรและประมง ลดลง 5.0% (ผู้บริโภคอุตสาหกรรมปลายน้ำในอุตสาหกรรมเหล่านี้ยังไม่ฟื้นตัว) และการขนส่งทางถนนลดลง 0.7% จากการขนส่งสินค้าเหมืองแร่ที่ลดลง แต่ ค่าขนส่งทางถนนสำหรับสินค้าอุตสาหกรรมเพิ่มขึ้น 0.5% จากความต้องการสินค้าอุปโภคบริโภคของครัวเรือนและอุตสาหกรรมก่อสร้างที่แข็งแกร่งขึ้น ในช่วงที่เหลือของปี 2564 ความต้องการบริการขนส่งสินค้าคาดว่าจะแข็งแกร่งขึ้น ขณะที่ประเทศเข้าสู่ฤดูฝนและมีการเก็บเกี่ยวผลไม้มากมาย ส่วนการระบาดรอบใหม่ของโควิด -19 จะทำให้ความต้องการสินค้าอุปโภคบริโภคในครัวเรือนเพิ่มขึ้น

สำหรับปี 2565 และ 2566 ความต้องการบริการขนส่งสินค้ามีแนวโน้มเพิ่มขึ้นตามการฟื้นตัวของเศรษฐกิจ โดยเฉพาะจากการใช้จ่ายด้านโครงสร้างพื้นฐานที่มากขึ้น ซึ่งจะกระตุ้นความต้องการขนส่งวัสดุก่อสร้างที่แข็งแกร่งขึ้น และจากการเติบโตอย่างรวดเร็วของอีคอมเมิร์ซเฉลี่ย 20 -30% ต่อปี นอกจากนี้ การเติบโตทางเศรษฐกิจในประเทศเพื่อนบ้านจะช่วยเพิ่มปริมาณการเคลื่อนย้ายสินค้าในบริเวณชายแดนและข้ามแดน ผู้เล่นยังมีแนวโน้มที่จะยกระดับการบริการ โดยเปิดศูนย์กระจายสินค้าในเขตเศรษฐกิจพิเศษและเพิ่มการใช้ระบบอัตโนมัติ (เพื่อตอบสนองต่อการขาดแคลนแรงงาน)

อุตสาหกรรมจะเผชิญกับการแข่งขันที่รุนแรงขึ้นในด้านราคา ต้นทุนแรงงานและเชื้อเพลิงที่สูงขึ้น ซึ่งอาจส่งผลเสียต่อผู้เล่นรายย่อยหรือผู้ที่ไม่ได้เป็นส่วนหนึ่งของเครือข่ายการค้าในวงกว้าง

รายได้จะเติบโตอย่างแข็งแกร่งด้วยอัตราค่าระวางที่เพิ่มขึ้นและการฟื้นตัวของเศรษฐกิจโลก

ตลอด 5 เดือนแรกของปีนี้ ผู้ประกอบการขนส่งสินค้าทางทะเลได้ประโยชน์จากการฟื้นตัวของการค้าโลกซึ่งกระตุ้นการนำเข้าและส่งออกของไทย ขณะที่การขาดแคลนตู้คอนเทนเนอร์/การขนส่ง ส่งผลกระทบอย่างรุนแรงต่อราคาด้วย ดังนั้น ดัชนีค่าระวางเรือ BDI เพิ่มขึ้น 264% จากระยะเดียวกันของปีก่อน ตู้คอนเทนเนอร์ขนาด 20 ฟุตและ 40 ฟุต ราคาเพิ่มขึ้นโดยเฉลี่ย 148.7% และ 149.6% สำหรับการขนส่งระหว่างไทย-สหรัฐฯ (ฝั่งตะวันตก) และ 397.2% และ 425.2% สำหรับการขนส่งของไทยยุโรป ในช่วงที่เหลือของปีมีแนวโน้มยังประสบการขาดแคลน และจะมีผลให้ราคาปรับขึ้นต่อเนื่อง

ในปี 2565 และ 2566 บริษัทขนส่งทางทะเลจะได้รับประโยชน์จากปัจจัยเชิงบวกหลายประการ (1) องค์กรการค้าโลก(WTO) คาดการณ์ว่าการค้าโลกจะเฉลี่ย 6.2% ต่อปี ซึ่งจะช่วยสนับสนุนความต้องการส่งออกที่เพิ่มขึ้น (2) การลงทุนด้านสาธารณูปโภคและโครงสร้างพื้นฐานจะเติบโตทั่วเอเชีย โดยเฉพาะการขนส่งทางน้ำ (เช่น สำหรับคลอง/ช่องทางการคมนาคมขนส่ง และท่าเรือที่แห้งและน้ำลึก) ซึ่งจะทำให้การเชื่อมต่อการเดินทางจากโครงข่ายคมนาคมของไทยง่ายและสะดวกยิ่งขึ้น (3) การเปิดเสรีการค้าและการขนส่งในเอเชียที่เพิ่มขึ้นจะทำให้ผู้ประกอบการมีโอกาสที่จะขยายขอบเขตการดำเนินงาน เช่น การเปิดสายการเดินเรือใหม่ การขาดแคลนตู้คอนเทนเนอร์และพื้นที่ขนส่งที่กำลังส่งผลกระทบต่อตลาดในปัจจุบัน คาดว่าจะคลี่คลายลงในช่วงครึ่งหลังของปี 2565 ทำให้ราคาทรงตัวแต่อยู่ในระดับสูงก่อนที่จะลดลงอีกครั้งในปี 2566 อย่างไรก็ตาม ประเด็นที่น่ากังวล ได้แก่ (1) ต้นทุนที่สูงขึ้น จาก ราคาน้ำมันที่สูงขึ้นและค่าใช้จ่ายเพิ่มเติมที่เกี่ยวข้องกับการปฏิบัติตามมาตรฐาน IMO และ (2) การแข่งขันที่มากขึ้นจากผู้เล่นระดับนานาชาติขนาดใหญ่ที่จะต่อสู้เพื่อครองตลาดเอเชียตะวันออกเฉียงใต้มากขึ้น

รายได้จะยังคงเติบโตอย่างต่อเนื่องจากความก้าวหน้าทางเทคโนโลยีและการเปลี่ยนแปลงในไลฟ์สไตล์ของผู้บริโภคที่ชื่นชอบธุรกิจออนไลน์มากขึ้น

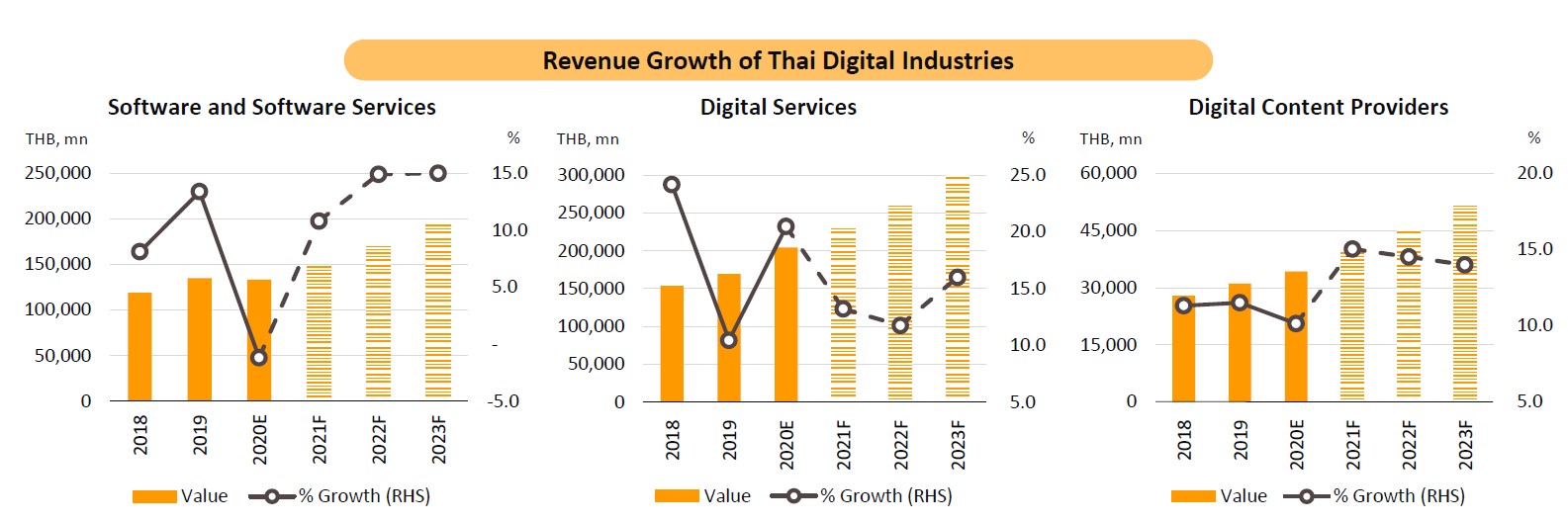

ในปี 2564 การเติบโตของรายได้สำหรับธุรกิจดิจิทัลและผู้ให้บริการเนื้อหาดิจิทัลมีแนวโน้มที่ได้รับประโยชน์จากมาตรการเว้นระยะห่างทางสังคมและการเพิ่มขึ้นของการทำงานจากที่บ้าน ซึ่งส่งผลให้ความต้องการแพลตฟอร์มดิจิทัลและบริการออนไลน์เพิ่มขึ้นอย่างมาก ขณะเดียวกัน ความต้องการซอฟต์แวร์ที่เพิ่มขึ้นส่วนใหญ่มาจากการให้บริการซอฟต์แวร์แก่ธุรกิจ โดยเฉพาะในรูปแบบของ ‘ซอฟต์แวร์เป็นบริการ’ ในปีนี้ ผู้ให้บริการซอฟต์แวร์ บริการดิจิทัล และผู้ให้บริการเนื้อหาดิจิทัลคาดว่าจะเติบโต 10.8%, 13.2% และ 15.0% ตามลำดับ

ในปี 2565 และ 2566 อุตสาหกรรมดิจิทัลคาดว่าจะเติบโต 13-15% ต่อปี

บริการดิจิทัล รายรับคาดว่าจะเพิ่มขึ้น 13.4% ต่อปี การเติบโตของผู้บริโภคในกลุ่มนี้มาจากความคุ้นเคยกับแพลตฟอร์มดิจิทัล ของผู้บริโภคที่เพิ่มขึ้น โดยเฉพาะจากการรับบริการธุรกรรมทางอิเล็กทรอนิกส์ การค้าปลีกอิเล็กทรอนิกส์ และเนื้อหาอิเล็กทรอนิกส์มากตามมาด้วยแอพพลิเคชั่น FinTech โดยเฉพาะ e-wallets แต่ผู้เล่นจำนวนมากในตลาดสะท้อนว่าการแข่งขันอาจดุเดือด

ผู้ให้บริการเนื้อหาดิจิทัลคาดการณ์ว่ารายได้จะเพิ่มขึ้น 14.3% จากการเปลี่ยนแปลงรูปแบบการใช้ ผู้บริโภคในปัจจุบันมีความต้องการพักผ่อนมากขึ้น โดยการบริโภคความบันเทิงบนอุปกรณ์อัจฉริยะ โดยเฉพาะการเล่นเกมสตรีมมิงและช้อปปิ้งออนไลน์

อุตสาหกรรมซอฟต์แวร์ รายได้คาดว่าจะเพิ่มขึ้น 14.9% ต่อปีจากความต้องการที่เพิ่มขึ้นจากธุรกิจซอฟต์แวร์ประมวลผลข้อมูล และการใช้ซอฟต์แวร์เป็นบริการ และซอฟต์แวร์ที่ปรับได้เพื่อตอบสนองความต้องการของลูกค้าแต่ละราย