วิจัยกรุงศรีเผยแพร่บทวิเคราะห์ เรื่อง อุตสาหกรรมไทย: อยู่ตรงไหนและจะแข่งขันอย่างไรในเวทีโลก ใน Research Intelligence ฉบับมิถุนายน 2564

ความสามารถที่แท้จริงของอุตสาหกรรมหมายถึงความเชี่ยวชาญในการผลิตสินค้าและบริการที่ตรงความต้องการของตลาดโลก ในขณะเดียวกันยังสามารถสร้างรายได้ให้กับผู้มีส่วนเกี่ยวข้องในอุตสาหกรรมได้ ซึ่งสามารถบ่งบอกลักษณะโครงสร้างเศรษฐกิจและศักยภาพการเติบโตของประเทศ วิจัยกรุงศรีจึงสร้างดัชนีศักยภาพอุตสาหกรรมเพื่อสะท้อนความสามารถที่แท้จริงจาก 4 ปัจจัย คือ ผลิตภาพแรงงาน สัดส่วนการส่งออก มูลค่าเพิ่มภายในอุตสาหกรรม และมูลค่าเพิ่มที่เกิดขึ้นในประเทศ พบว่าประเทศไทยมีศักยภาพในเชิงอุตสาหกรรมเป็นอันดับที่ 35 ของโลกจาก 64 ประเทศ

โดยอุตสาหกรรมที่แข่งขันได้ดี ได้แก่ อุตสาหกรรมผลิตถ่านโค้กและผลิตภัณฑ์จากการกลั่นปิโตรเลียม (อันดับ 9 ของโลก) อุตสาหกรรมยางและพลาสติก (9) อุตสาหกรรมการผลิตอาหารและเครื่องดื่ม (11) และกิจการให้บริการทางสุขภาพ (11)

อย่างไรก็ตาม เมื่อมองไปยังในรายละเอียด แม้ไทยจะมีทรัพยากรและมีบทบาทในตลาดโลกมาก แต่กลับไม่สามารถสร้างมูลค่าเพิ่มได้มากเท่าที่ควร ซึ่งจำกัดการเติบโตของศักยภาพอุตสาหกรรมกรรมไทยในอนาคต นอกจากนั้น การแข่งขันในอุตสาหกรรมมีแนวโน้มรุนแรงขึ้น ทุกอุตสาหกรรมจึงต้องยกระดับขีดความสามารถของตนเองอยู่เสมอ

กลยุทธ์การพัฒนาอุตสาหกรรมมี 2 แนวทาง คือ การพัฒนาอุตสาหกรรมภายในและการพัฒนาอุตสาหกรรมโดยการจับคู่กับประเทศอื่น โดยความเหมาะสมของการเลือกแนวทางขึ้นกับระดับความสามารถและปัจจัยที่มีผลต่อศักยภาพของอุตสาหกรรม

วิจัยกรุงศรีมองว่า การพัฒนาอุตสาหกรรมภายในเหมาะสำหรับอุตสาหกรรมที่พึ่งพิงปัจจัยทางด้านโครงสร้างพื้นฐานทางการขนส่ง ความสะดวกในการดำเนินธุรกิจ การเข้าถึงเงินทุน และ/หรือเป็นอุตสาหกรรมที่ไทยมีความสามารถการแข่งขันสูงในระดับภูมิภาคเป็นทุนเดิม ส่วนการพัฒนาอุตสาหกรรมโดยการจับคู่กับประเทศอื่นเหมาะกับอุตสาหกรรมที่มีความสามารถไม่สูงนัก และ/หรือเป็นอุตสาหกรรมต้องการปรับเปลี่ยนบทบาทในห่วงโซ่มูลค่า เสาะหาเทคโนโลยีใหม่ หรือหาตลาดใหม่

ในยุคโควิด-19 ทั่วโลกตระหนักถึงความเสี่ยงที่เพิ่มขึ้นจากความเชื่อมโยงทางเศรษฐกิจ ซึ่งผลกระทบถูกส่งผ่านจากประเทศหนึ่งไปยังอีกประเทศหนึ่งอย่างรวดเร็ว นำไปสู่การพูดถึงแนวคิด Deglobalization ในวงกว้าง เมื่อผนวกกับกระแสการเปลี่ยนแปลงในระดับ Megatrends จะเห็นว่าโลกของการผลิตและการค้ากำลังอยู่ในช่วงเปลี่ยนผ่าน ซึ่งมีอุตสาหกรรมที่จะเกิดขึ้นใหม่ มีอุตสาหกรรมที่จะลดบทบาทลง ทั้งยังเกิดการเปลี่ยนแปลงในอุตสาหกรรมเอง เช่น การเปลี่ยนรูปแบบสินค้า การเปลี่ยนแปลงโมเดลธุรกิจ และการย้ายฐานการผลิต เป็นต้น

ผู้เล่นในอุตสาหกรรมจึงจำเป็นต้องปรับตัวและเพิ่มศักยภาพของตัวเอง เพื่อรับมือกับการเปลี่ยนแปลงและการแข่งขันที่สูงขึ้น

วิจัยกรุงศรีมองว่าการรับรู้ขีดความสามารถที่แท้จริงและปัจจัยที่ช่วยเพิ่มศักยภาพของอุตสาหกรรมจะช่วยให้ผู้ที่เกี่ยวข้องสามารถพัฒนาอุตสาหกรรมได้อย่างตรงจุด ซึ่งทำให้อุตสาหกรรมไทยสามารถแข่งขันได้ดีขึ้น ในขณะเดียวกันยังสามารถสร้างผลดีต่อผู้ประกอบการ แรงงาน และระบบเศรษฐกิจอีกด้วย

ความสามารถในการแข่งขันของอุตสาหกรรม

ความสามารถในการแข่งขันของอุตสาหกรรมวัดจากความเชี่ยวชาญในการผลิต ความสามารถในการตอบสนองความต้องการของตลาด และมูลค่าเพิ่มที่สร้างขึ้น

ความสามารถในการแข่งขันสามารถวัดได้จากหลายปัจจัย เช่น ประสิทธิภาพการผลิต ต้นทุน การใช้เทคโนโลยี มูลค่าเพิ่ม สัดส่วนการขาย และขนาดตลาด เป็นต้น ซึ่งในระดับอุตสาหกรรม ทั้งกองทุนการเงินระหว่างประเทศ (IMF) ธนาคารโลก และองค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (OECD) ต่างนิยามความสามารถในการแข่งขันระดับอุตสาหกรรมคล้ายกัน โดยสามารถสรุปได้ 3 ประเภท คือ ความสามารถในการแข่งขันเชิงราคา (Price competitiveness) ความสามารถในการแข่งขันเชิงคุณภาพ (Quality competitiveness) และความสามารถในการแข่งขันเชิงผลลัพธ์ (Outcome competitiveness)

เนื่องจากโครงสร้างการผลิตสินค้าและบริการของอุตสาหกรรมในแต่ละประเทศมีความแตกต่างกัน วิจัยกรุงศรีจึงใช้การวัดความสามารถการแข่งขันในเชิงคุณภาพและเชิงผลลัพธ์ในการสร้าง “ดัชนีศักยภาพของอุตสาหกรรม” เพื่อเปรียบเทียบศักยภาพหรือความสามารถในการแข่งขันที่แท้จริงของอุตสาหกรรมในระดับประเทศ โดยอุตสาหกรรมที่มีศักยภาพสูงหมายถึงอุตสาหกรรมที่สามารถใช้ทรัพยากรการผลิตอย่างมีประสิทธิภาพ มีสัดส่วนการใช้วัตถุดิบในประเทศสูง สามารถตอบสนองความต้องการของตลาดโลก และยังสามารถสร้างรายได้ให้กับอุตสาหกรรมและเศรษฐกิจโดยรวมได้ ดังนั้น ดัชนีศักยภาพของอุตสาหกรรมนี้สร้างขึ้นจากปัจจัยทั้งหมด 4 ประการ ประกอบด้วย

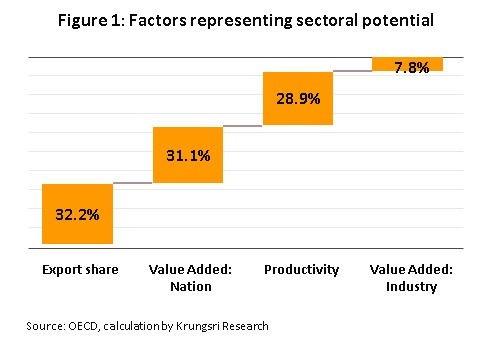

วิจัยกรุงศรีคำนวณดัชนีศักยภาพของอุตสาหกรรม (Sectoral Potential Index) จาก 4 ปัจจัยข้างต้น โดยใช้วิธี Principal Component Analysis (PCA) จากข้อมูลตารางปัจจัยการผลิตและผลผลิต (I-O table) ของ OECD ครอบคลุม 35 อุตสาหกรรมจาก 64 ประเทศ ซึ่งมีสัดส่วนการค้าครอบคลุมประมาณ 93% ของการค้าโลกทั้งหมด พบว่าศักยภาพของอุตสาหกรรมขึ้นอยู่กับปัจจัยด้านการส่งออกเป็นหลัก (32.2%) รองลงมาคือด้านห่วงโซ่มูลค่าโลก (31.1%) และประสิทธิภาพของแรงงาน (28.9%) ขณะที่มูลค่าเพิ่มที่เกิดในอุตสาหกรรมเอง (7.8%) มีน้ำหนักน้อยที่สุด (ตามรูปที่ 1)

การสร้างความโดดเด่นในบางอุตสาหกรรมของประเทศกำลังพัฒนา

แม้ประเทศกำลังพัฒนามีศักยภาพโดยรวมต่ำกว่าประเทศพัฒนาแล้ว แต่ก็สามารถมีความโดดเด่นในบางอุตสาหกรรมได้

จากดัชนีศักยภาพอุตสาหกรรมข้างต้น ในภาพรวม ประเทศพัฒนาแล้วจะมีศักยภาพในการแข่งขันสูงกว่า นำโดยสหรัฐอเมริกา จีน เยอรมัน สหราชอาณาจักรและญี่ปุ่น ตามลำดับ โดยแต่ละประเทศจะมีความโดดเด่นของอุตสาหกรรมที่แตกต่างกัน ประเทศสหรัฐฯ มีความชำนาญในภาคบริการเป็นหลัก อาทิ การค้าส่งและค้าปลีก ที่พักแรม กิจกรรมทางการเงิน กิจการเกี่ยวกับอสังหาริมทรัพย์และการให้บริการทางสุขภาพ ประเทศจีนมีความสามารถในการแข่งขันสูงในอุตสาหกรรมการผลิตที่ซับซ้อนและมีการใช้เทคโนโลยีขั้นสูง เช่น อุตสาหกรรมคอมพิวเตอร์ อุตสาหกรรมอุปกรณ์ไฟฟ้าและส่วนประกอบ เป็นต้น ขณะที่ประเทศเยอรมันและญี่ปุ่นมีความโดดเด่นในอุตสาหกรรมยานยนต์ ส่วนสหราชอาณาจักรมีความชำนาญในธุรกิจสื่อสารและโทรคมนาคม

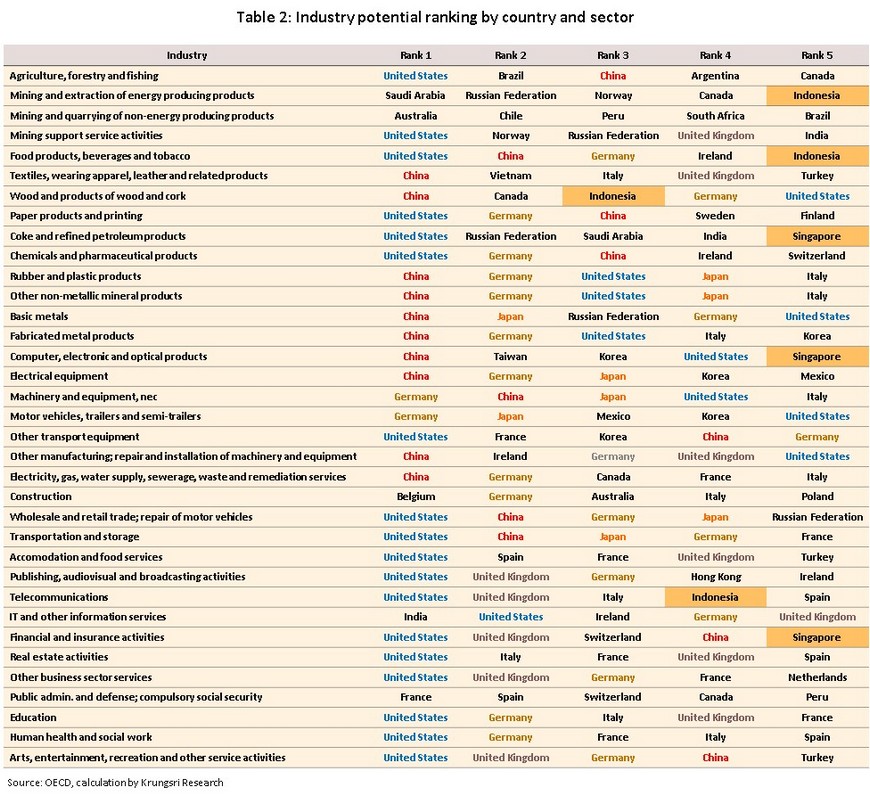

สำหรับประเทศกำลังพัฒนา แม้ความสามารถในการแข่งขันที่แท้จริงในภาพรวมจะไม่สูงเมื่อเทียบกับประเทศพัฒนาแล้ว แต่อุตสาหกรรมในบางประเทศก็มีความสามารถโดดเด่นชัดเจน เช่น ประเทศชิลีและเวียดนามซึ่งอยู่ในอันดับ 2 ของอุตสาหกรรมเหมืองแร่และอุตสาหกรรมสิ่งทอ ตามลำดับ (ตารางที่ 2) จะเห็นได้ว่าลักษณะของอุตสาหกรรมที่แต่ละประเทศโดดเด่นจะสามารถบ่งบอกโครงสร้างเศรษฐกิจได้ ดังนั้น การกำหนดอุตสาหกรรมเป้าหมายและการพัฒนาศักยภาพของอุตสาหกรรมจึงเป็นจุดเริ่มต้นที่เหมาะสมในการพัฒนาประเทศต่อไป

ศักยภาพอุตสาหกรรมไทยในระดับโลก

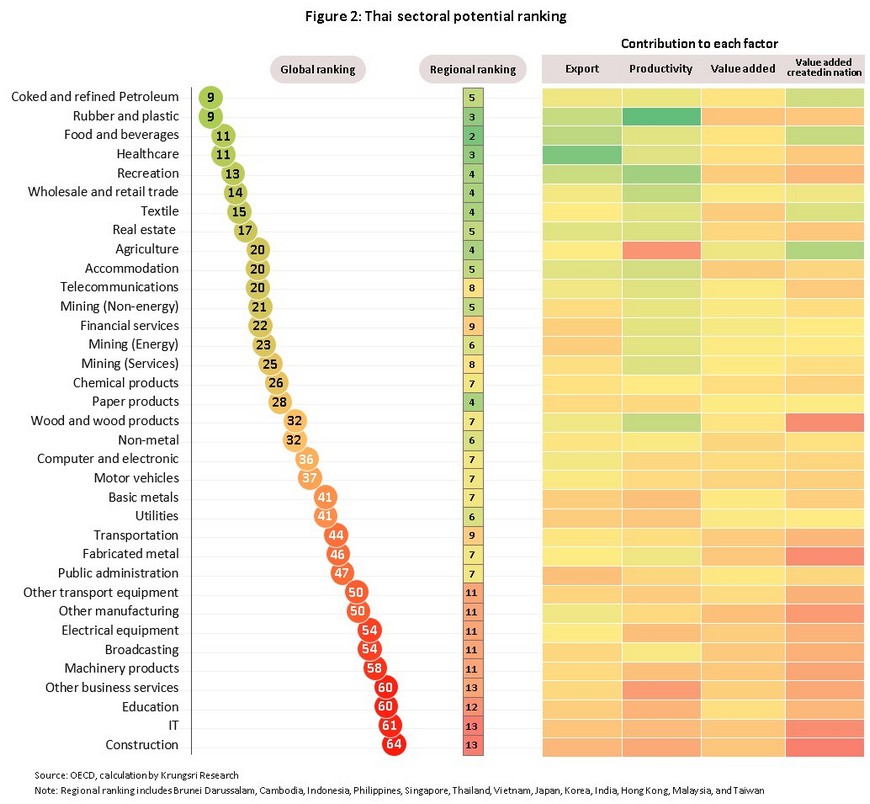

ประเทศไทยมีศักยภาพทางอุตสาหกรรมเป็นอันดับที่ 35 ของโลกจาก 64 ประเทศ (อันดับ 2 ของประเทศกลุ่มอาเซียน) โดยมีอุตสาหกรรมของไทยที่ติดอันดับ 1 ใน 15 ของโลกทั้งหมด 7 อุตสาหกรรม อาทิ อุตสาหกรรมผลิตถ่านโค้กและผลิตภัณฑ์จากการกลั่นปิโตรเลียม (9) อุตสาหกรรมยางและพลาสติก (9) อุตสาหกรรมการผลิตอาหารและเครื่องดื่ม (11) ธุรกิจดูแลสุขภาพ (11) กิจการเกี่ยวกับศิลปะ ความบันเทิงและนันทนาการ (13) กิจการค้าปลีกและค้าส่ง (14) และอุตสาหกรรมเสื้อผ้าและสิ่งทอ (15) ในทางตรงกันข้ามยังมีอุตสาหกรรมที่ต้องการพัฒนาอย่างเร่งด่วน เช่น การศึกษา (60) ข้อมูลข่าวสารและการสื่อสาร (61) และการก่อสร้าง (64) เป็นต้น (รูปที่ 2)

เมื่อเปรียบเทียบกับกลุ่มประเทศเอเชีย-แปซิฟิก อุตสาหกรรมของไทยที่ติดอันดับ 1 ใน 3 ของภูมิภาค (จาก 13 ประเทศ) ประกอบด้วย อุตสาหกรรมยางและพลาสติก อุตสาหกรรมการผลิตอาหารและเครื่องดื่ม และธุรกิจดูแลสุขภาพ อย่างไรก็ดี มีอีกหลายอุตสาหกรรมที่ไทยมีความสามารถในการแข่งขันต่ำกว่าประเทศอื่นในภูมิภาค สำหรับกลุ่ม ASEAN จะเห็นว่ามีหลายประเทศที่มีศักยภาพโดดเด่นจนติดอันดับ 5 ของโลก อาทิ เวียดนามในอุตสาหกรรมเสื้อผ้าและสิ่งทอ สิงคโปร์ในกิจการที่เกี่ยวข้องกับการเงินและอุตสาหกรรมคอมพิวเตอร์ อินโดนีเซียที่มีความชำนาญในอุตสาหกรรมการผลิตอาหารและเครื่องดื่ม และอุตสาหกรรมเหมืองแร่

ขณะที่ประเทศนอกกลุ่มอาเซียนอย่างญี่ปุ่น ฮ่องกง เกาหลีและไต้หวัน มีความโดดเด่นในอุตสาหกรรมยานยนต์ การสื่อสาร อุปกรณ์คอมพิวเตอร์และอิเล็กทรอนิกส์ ตามลำดับ ดังนั้น หากมองในมุมบวก ช่องว่างของความสามารถในการแข่งขันของไทยกับประเทศเหล่านี้อาจเป็นโอกาสอันดีที่อุตสาหกรรมไทยจะฉวยโอกาสจากความเชื่อมโยงทางเศรษฐกิจและการค้าจากประเทศใกล้เคียงเพื่อปรับปรุงข้อบกพร่อง พัฒนาประสิทธิภาพ และเพิ่มขีดความสามารถตามรายอุตสาหกรรมได้

เมื่อพิจารณารายละเอียดของดัชนีศักยภาพอุตสาหกรรมพบว่า อุตสาหกรรมโดยส่วนใหญ่ของไทยมีความเชี่ยวชาญในการผลิตสินค้าและบริการ และสามารถส่งออกผลิตภัณฑ์ได้ตรงความต้องการของตลาดโลก อย่างไรก็ดี อุตสาหกรรมไทยกลับสร้างมูลค่าเพิ่มจากการผลิตสินค้าได้ไม่มากเท่าที่ควร เช่น อุตสาหกรรมยางและพลาสติก กิจการเกี่ยวกับศิลปะ ความบันเทิงและนันทนาการ เป็นต้น สะท้อนว่าแม้ประเทศไทยมีทรัพยากรที่ดีและมีบทบาทในตลาดการผลิตและการค้าโลกสูง แต่ผลตอบแทนที่แท้จริงต่อผู้ประกอบการและแรงงานในอุตสาหกรรมรวมถึงสัดส่วนการใช้วัตถุดิบในประเทศที่สามารถสร้างมูลค่าเพิ่มได้สูงยังมีไม่มาก ส่งผลให้มีการสะสมทุนในระดับต่ำและอาจจำกัดความสามารถในการพัฒนาเทคโนโลยี ปัจจัยเหล่านี้จะคอยกดดันการพัฒนาอุตสาหกรรมของไทยและการเติบโตทางเศรษฐกิจในระยะต่อไป

ความเสี่ยงต่ออุตสาหกรรมไทยในอนาคต

การแข่งขันในอุตสาหกรรมต่างๆ มีแนวโน้มรุนแรงขึ้นเป็นความเสี่ยงต่ออุตสาหกรรมไทยในอนาคต ขณะที่ภาคบริการมีแนวโน้มดีขึ้น

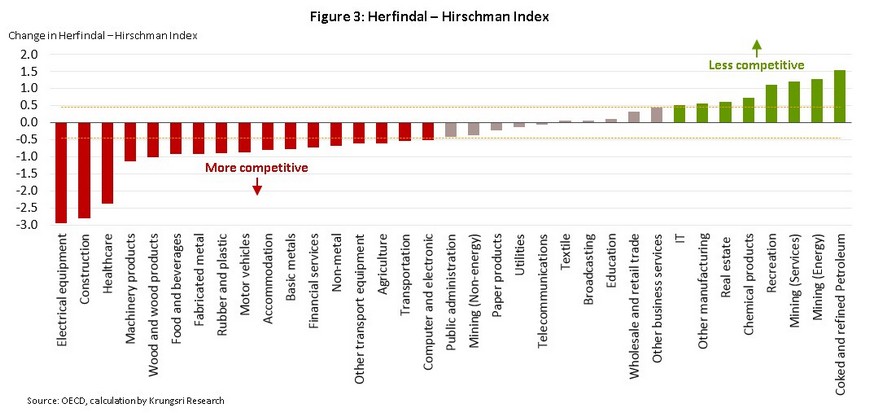

วิจัยกรุงศรีคาดการณ์ศักยภาพของอุตสาหกรรมใน 5 ปีข้างหน้า พบว่าการแข่งขันของอุตสาหกรรมในตลาดโลกมีแนวโน้มรุนแรงขึ้น สะท้อนจากค่า Herfindal – Hirschman Index ซึ่งหากค่าดังกล่าวลดลงจะแสดงถึงการแข่งขันที่มากขึ้น โดยพบว่าอุตสาหกรรมที่มีการแข่งขันสูงขึ้นมีทั้งหมด 17 อุตสาหกรรม อาทิ อุตสาหกรรมอิเล็กทรอนิกส์ ธุรกิจก่อสร้าง และธุรกิจดูแลสุขภาพ ส่วนอุตสาหกรรมที่มีแนวโน้มแข่งขันลดลงมีทั้งสิ้น 8 อุตสาหกรรม เช่น อุตสาหกรรมปิโตรเลียม อุตสาหกรรมขุดเจาะพลังงาน และธุรกิจบริการเหมืองแร่ เป็นต้น (รูปที่ 3)

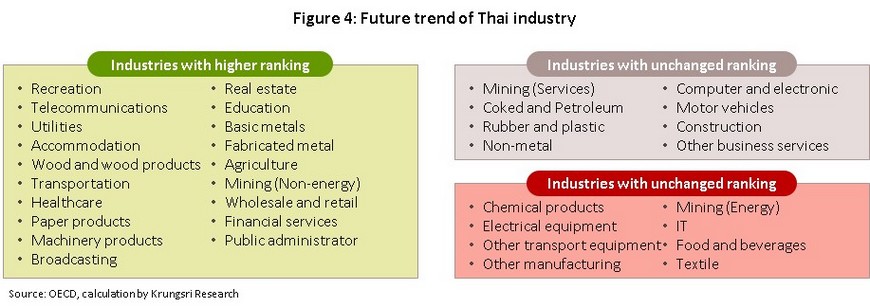

สำหรับอุตสาหกรรมไทย มีอุตสาหกรรมที่จะมีแนวโน้มดีขึ้น 19 อุตสาหกรรม อาทิ กิจการศิลปะ ความบันเทิงและนันทนาการ กิจการที่พักแรม การให้บริการเกี่ยวกับสุขภาพ รวมถึงอุตสาหกรรมขนส่ง สังเกตได้ว่ากลุ่มอุตสาหกรรมเหล่านี้ส่วนใหญ่อยู่ในภาคบริการ โดยแนวโน้มที่ดีขึ้นในอนาคตนั้นมาจากผลิตภาพการผลิตของแรงงานและผู้ประกอบการที่ดีเป็นทุนเดิม ในทางตรงกันข้ามมีอุตสาหกรรมที่อันดับแย่ลงหรือไม่เปลี่ยนแปลงทั้งหมด 16 อุตสาหกรรม อุตสาหกรรมในกลุ่มนี้ส่วนใหญ่เป็นอุตสาหกรรมการผลิต โดยเฉพาะการผลิตสินค้าที่ต้องใช้เทคโนโลยีขั้นสูง ประกอบด้วยอุตสาหกรรมคอมพิวเตอร์ อุตสาหกรรมยานยนต์ อุปกรณ์ไฟฟ้าและอุตสาหกรรมเคมีภัณฑ์ ซึ่งอุตสาหกรรมเหล่านี้นับได้ว่าเป็นอุตสาหกรรมส่งออกที่สำคัญของไทย และส่วนใหญ่เป็นอุตสาหกรรมที่ไทยสามารถสร้างมูลค่าเพิ่มได้น้อย (รูปที่ 4)

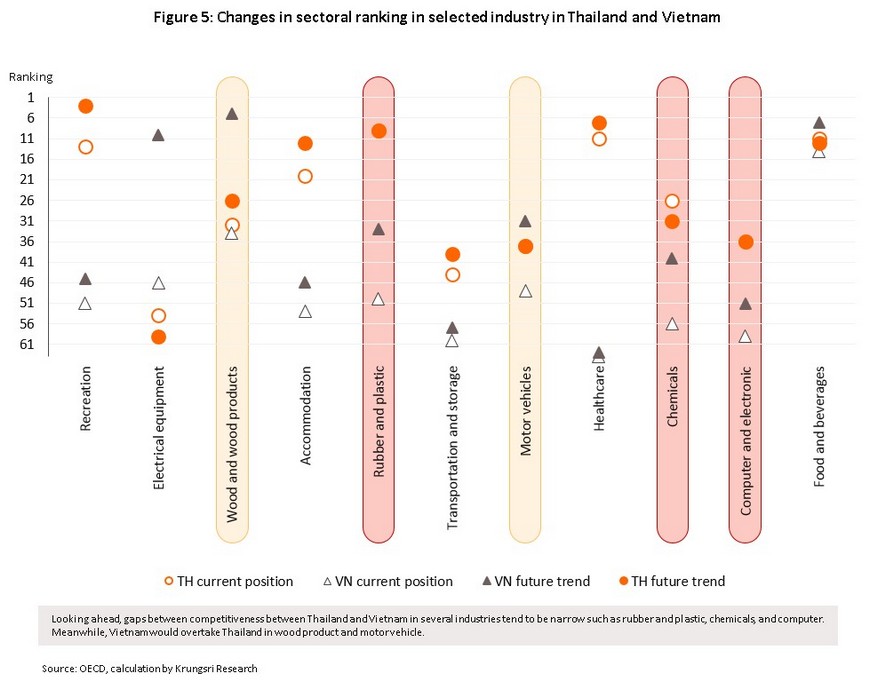

การพัฒนาอย่างก้าวกระโดดในประเทศเพื่อนบ้านเป็นอีกปัจจัยซึ่งอาจเพิ่มความเสี่ยงต่อเศรษฐกิจไทยในอนาคต ทั้งจากเวียดนาม กัมพูชา มาเลเซียและอินโดนีเซีย โดยในอีก 5 ปีข้างหน้า เวียดนามจะมีการเติบโตดีขึ้นในเกือบทุกอุตสาหกรรม นำโดยอุตสาหกรรมการผลิตอุปกรณ์ไฟฟ้า ยานยนต์ คอมพิวเตอร์และเคมีภัณฑ์ (รูปที่ 5) ซึ่งสอดคล้องกับเป้าหมายของเวียดนามในการทำให้ฐานการผลิตในประเทศเหมาะสำหรับอุตสาหกรรมที่ใช้เทคโนโลยีขั้นสูงและมีความทันสมัย

นอกจากนี้ กัมพูชามีแนวโน้มจะแข่งขันได้ดีขึ้นในภาคการเกษตรจากอันดับ 27 เป็นอันดับ 21 อินโดนีเซียจะมีการเติบโตด้านการศึกษาจากอันดับ 37 เป็นอันดับ 27 ขณะที่มาเลเซียจะสามารถแข่งขันดีขึ้นในอุตสาหกรรมเครื่องจักรจากอันดับ 45 เป็นอันดับ 35 และการสื่อสารจากอันดับ 55 เป็นอันดับ 45 แม้ว่าความสามารถโดยรวมของประเทศเหล่านี้ในหลายอุตสาหกรรมยังต่ำกว่าประเทศไทย แต่การเติบโตอย่างรวดเร็วของประเทศเพื่อนบ้าน สะท้อนช่องว่างของความได้เปรียบของไทยที่ลดลง และเมื่อมองไปข้างหน้า ภาคอุตสาหกรรมไทยกำลังเผชิญความเสี่ยงที่อาจโดนประเทศเหล่านี้แซงหน้าซึ่งจะส่งผลต่อทั้งระดับความสามารถในการผลิต การลงทุนและการเติบโตทางเศรษฐกิจ

ปัจจัยสำคัญที่มีผลต่อความสามารถแข่งขันของอุตสาหกรรม

ลักษณะห่วงโซ่การผลิต เทคโนโลยี และโครงสร้างพื้นฐานทางการขนส่งเป็นปัจจัยสำคัญที่มีผลต่อความสามารถในการแข่งขันของอุตสาหกรรม

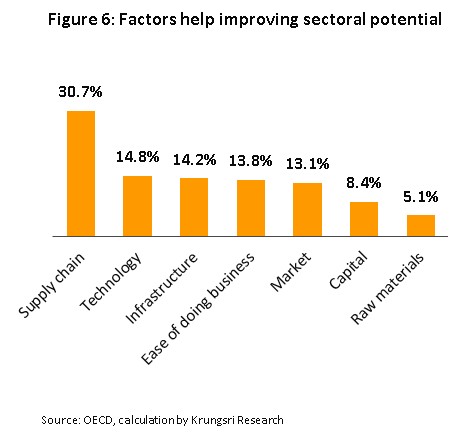

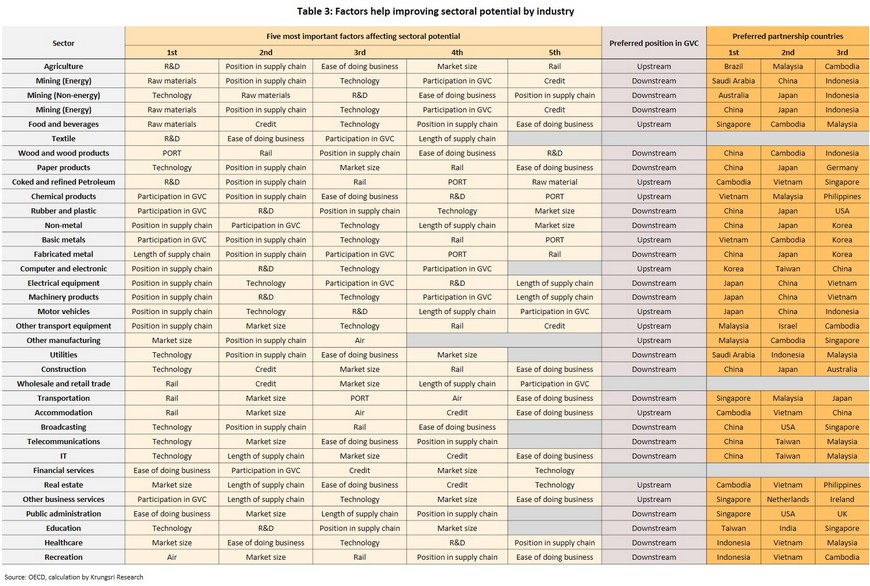

เพื่อส่งเสริมและพัฒนาขีดความสามารถของอุตสาหกรรมได้ตรงจุด วิจัยกรุงศรีศึกษาว่าปัจจัยใดมีผลต่อระดับความสามารถในการแข่งขันของอุตสาหกรรมด้วยวิธีการทางเศรษฐมิติ พบว่าปัจจัยสำคัญที่มีผลต่อความสามารถในการแข่งขันของอุตสาหกรรมมี 7 ด้าน ดังนี้ ลักษณะห่วงโซ่การผลิต เทคโนโลยี โครงสร้างพื้นฐานทางการขนส่ง ความสะดวกในการดำเนินธุรกิจ ขนาดตลาด เงินทุน และความพร้อมด้านวัตถุดิบ โดย 3 ปัจจัยแรกมีความสำคัญต่อความสามารถของอุตสาหกรรมมากที่สุดที่ 30.7% 14.8% และ 14.2% ตามลำดับ (รูปที่ 6)

ลักษณะห่วงโซ่การผลิต: ในการศึกษาลักษณะห่วงโซ่การผลิตในแต่ละอุตสาหกรรมประกอบด้วย 3 ตัวแปร ดังนี้

เทคโนโลยี: ประกอบไปด้วย 2 ปัจจัย ดังนี้

โครงสร้างพื้นฐานทางการขนส่ง: การคมนาคมเป็นปัจจัยพื้นฐานของการพัฒนาประเทศ เพิ่มความสามารถในการเข้าถึงทรัพยากรและการเข้าถึงตลาด เพิ่มโอกาสในการดำเนินกิจกรรมทางเศรษฐกิจ และลดต้นทุนค่าขนส่ง โดยการขนส่งทางรางช่วยเพิ่มศักยภาพของหลายอุตสาหกรรม โดยเฉพาะอุตสาหกรรมการผลิตพื้นฐานและภาคบริการ ขณะที่การขนส่งทางอากาศมีผลต่อธุรกิจขนส่ง ที่พักแรมและกิจการเกี่ยวกับศิลปะ ความบันเทิงและนันทนาการ เป็นหลัก ส่วนการขนส่งทางน้ำส่งผลต่ออุตสาหกรรมการผลิตพื้นฐานเป็นส่วนใหญ่

ความสะดวกในการดำเนินธุรกิจ: ความสะดวกในการดำเนินธุรกิจช่วยลดต้นทุนของการดำเนินธุรกิจและเปิดโอกาสให้เกิดการแข่งขันที่เท่าเทียม ช่วยลดอุปสรรคในระบบเศรษฐกิจ ซึ่งทำให้สามารถใช้ทรัพยากรที่มีได้อย่างมีประสิทธิภาพ และนำไปสู่การพัฒนาความสามารถของผู้เล่นในอุตสาหกรรม ผลการศึกษาในตารางที่ 3 พบว่า ความสะดวกของการทำธุรกิจช่วยเพิ่มศักยภาพของภาคบริการได้ดีกว่าภาคการผลิต เนื่องจากภาคบริการมีความซับซ้อนของกฎหมายและกฎระเบียบในทางธุรกิจที่มากกว่า โดยเฉพาะธุรกิจการเงินและกิจการให้บริการทางสุขภาพ

ขนาดของตลาด: ขนาดของตลาดรวมถึงจำนวนผู้ซื้อและกำลังซื้อ โดยขนาดตลาดที่ใหญ่สะท้อนความต้องการสินค้าและบริการที่สูง นอกจากนี้ยังนำไปสู่การประหยัดต่อขนาด (Economies of scale) ซึ่งขนาดตลาดสามารถช่วยเพิ่มศักยภาพของภาคบริการมากกว่าภาคการผลิต โดยเฉพาะอย่างยิ่งในธุรกิจการให้บริการสุขภาพ อสังหาริมทรัพย์ การศึกษา การขนส่ง ก่อสร้าง และที่พักแรมซึ่งส่วนใหญ่เป็นธุรกิจที่ค่อนข้างอ่อนไหวต่อรายได้

เงินทุน: ปัจจัยด้านเงินทุนรวมถึงความสามารถในการเข้าถึงและต้นทุน ทั้งสองปัจจัยช่วยให้ภาคอุตสาหกรรมสามารถทำธุรกิจและขยายธุรกิจได้ อีกทั้งช่วยเพิ่มประสิทธิภาพของการใช้ทรัพยากรโดยรวมของประเทศ จากการศึกษาพบว่า การเข้าถึงเงินทุนในระบบมีความสำคัญอย่างมากต่อศักยภาพของเกือบทุกอุตสาหกรรม โดยเฉพาะธุรกิจที่พักแรม อุตสาหกรรมการค้า และธุรกิจก่อสร้าง เนื่องจากเป็นธุรกิจที่ต้องอาศัยเงินทุนหมุนเวียนสูง ขณะที่ต้นทุนกลับไม่ได้มีผลต่อความสามารถในการแข่งขันอย่างมีนัยยะ

ความพร้อมด้านวัตถุดิบ: การเข้าถึงวัตถุดิบช่วยให้ลดต้นทุนการผลิตสินค้าและเพิ่มโอกาสในการดำเนินธุรกิจ จากผลการศึกษาในตารางที่ 3 จะเห็นว่าความพร้อมด้านวัตถุดิบสามารถเพิ่มศักยภาพให้กับอุตสาหกรรมที่เกี่ยวเนื่องกับทรัพยากรเป็นหลัก เช่น อุตสาหกรรมเหมืองแร่และขุดเจาะพลังงาน เป็นต้น

ตัวบ่งบอกแนวทางการพัฒนาอุตสาหกรรมในอนาคต

ศักยภาพและตำแหน่งในห่วงโซ่การผลิตที่เหมาะสมเป็นตัวบ่งบอกแนวทางการพัฒนาอุตสาหกรรมในอนาคต

กลยุทธ์การพัฒนาขีดความสามารถของแต่ละอุตสาหกรรมจะมีแนวทางที่แตกต่างกันไป ตัวอย่างเช่น ในอุตสาหกรรมนันทนาการ ศักยภาพของอุตสาหกรรมขึ้นกับโครงสร้างพื้นฐานทางการขนส่งเป็นหลัก ดังนั้น การพัฒนาการขนส่งทั้งทางอากาศและทางรางจะช่วยให้อุตสาหกรรมนันทนาการของไทยสามารถแข่งขันได้ดีขึ้น ในขณะที่อุตสาหกรรมคอมพิวเตอร์อาจต้องการเปลี่ยนตำแหน่งของอุตสาหกรรมในห่วงโซ่การผลิตเพื่อเพิ่มขีดความสามารถของอุตสาหกรรม

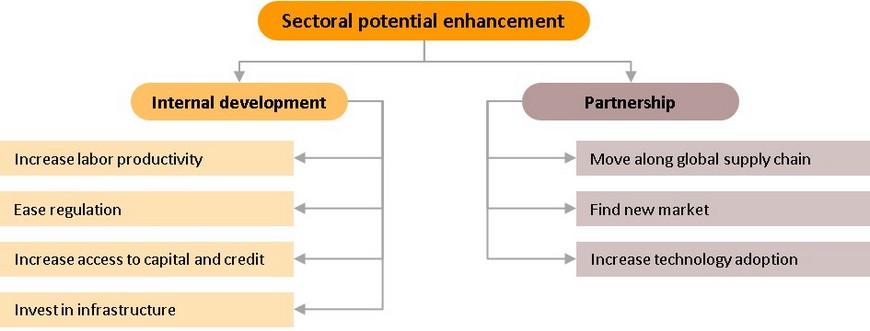

การยกระดับศักยภาพในการแข่งขันสามารถแบ่งได้ 2 แนวทาง คือ (1) การพัฒนาอุตสาหกรรมภายในประเทศ ซึ่งมักเป็นแนวทางเริ่มต้นของอุตสาหกรรม ตัวอย่างเช่น การเพิ่มประสิทธิภาพของแรงงาน การผ่อนคลายกฎระเบียบ การลงทุนด้านโครงสร้างพื้นฐาน และการเพิ่มความสามารถในการเข้าถึงเงินทุนและวัตถุดิบ เป็นต้น และ (2) การจับคู่กับประเทศอื่น เพื่อช่วยเร่งการพัฒนาศักยภาพของอุตสาหกรรม สามารถทำได้หลายวิธี เช่น การเปลี่ยนแปลงลักษณะห่วงโซ่การผลิต การหาตลาดใหม่ และการรับเทคโนโลยีจากต่างประเทศ เป็นต้น

แนวทางการพัฒนาอุตสาหกรรมภายในเหมาะกับอุตสาหกรรมที่ (1) พึ่งพิงโครงสร้างพื้นฐานทางการขนส่ง กลไกตลาดและเงินทุนมีผลต่อความสามารถในการแข่งขัน และ/หรือ (2) เป็นอุตสาหกรรมที่ไทยมีความสามารถในการแข่งขันสูงอยู่แล้วในระดับภูมิภาคและต้องการพัฒนาศักยภาพให้สามารถแข่งขันในระดับที่สูงขึ้น ซึ่งอาจต้องการเพียงแค่การลงทุนภายในอุตสาหกรรมเองหรือการสนับสนุนจากองค์กรรัฐ เช่น อุตสาหกรรมการผลิตอาหารและเครื่องดื่ม อุตสาหกรรมยางและพลาสติก กิจการที่พักแรม การให้บริการเกี่ยวกับสุขภาพและกิจการเกี่ยวกับศิลปะ ความบันเทิงและนันทนาการ โดยวิธีการพัฒนามีดังนี้

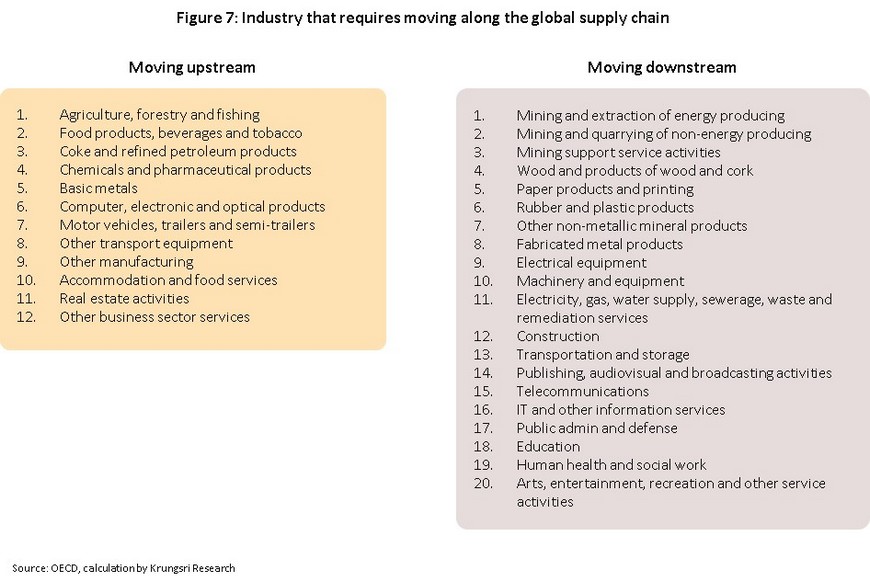

การจับคู่กับประเทศอื่น (Partnership) เป็นอีกทางเลือกในการพัฒนาอุตสาหกรรมได้รวดเร็วและตรงจุดมากขึ้น ซึ่งอุตสาหกรรมที่เหมาะกับแนวทางนี้มักจะเป็นอุตสาหกรรมที่ (1) ความสามารถในการแข่งขันไม่สูงและต้องการเปลี่ยนแปลงตำแหน่งในห่วงโซ่การผลิต (2) ปัจจัยด้านเทคโนโลยีและขนาดตลาดมีผลต่อความสามารถในการแข่งขัน โดยจุดประสงค์ของการจับคู่กับประเทศอื่นอาจแตกต่างกัน (กล่องที่ 1) ดังนี้

อุตสาหกรรมเครื่องจักรกล (Machinery equipment): จากการศึกษาพบว่า การขยับการผลิตไปทางปลายน้ำช่วยเพิ่มศักยภาพของอุตสาหกรรมเครื่องจักรกล เนื่องจากเป็นอุตสาหกรรมที่เน้นผลิตเพื่อส่งออกไปยังประเทศผู้บริโภคโดยตรง จึงควรเพิ่มเติมในศักยภาพเกี่ยวกับการขนส่งและบริการหลังการขาย โดยประเทศที่เหมาะสมในการจับคู่คือประเทศญี่ปุ่น (อันดับ 3 ของโลก) เนื่องจากเป็นประเทศที่มีความเชี่ยวชาญในอุตสาหกรรมนี้ นอกจากนี้อาจเสริมด้วยการวิจัยและพัฒนาเกี่ยวกับการเพิ่มมูลค่าในส่วนปลายน้ำ เช่น วางแผนการตลาดเพื่อการส่งออก บริการติดตั้งอุปกรณ์อย่างครบวงจร เป็นต้น เพื่อเพิ่มความสามารถในการแข่งขันมากกว่าจะทำหน้าที่เป็นเพียงแค่ผู้ประกอบชิ้นส่วนในขั้นตอนสุดท้ายของการผลิต

การศึกษา (Education): ประเทศไทยมีความสามารถในการแข่งขันในระดับต่ำเมื่อเทียบกับภูมิภาค ขั้นตอนพื้นฐานที่สามารถทำได้คือการหาคู่ค้าที่มีบทบาทโดดเด่นในระดับโลก ทำการเรียนรู้โครงสร้างอุตสาหกรรมที่เหมาะสม วางแผนจัดการและพัฒนาอุตสาหกรรมตั้งแต่ระบบการคัดเลือกบุคลากรตลอดจนขั้นตอนการประเมินผล เพื่อให้สามารถสร้างมูลค่าเพิ่มให้อุตสาหกรรมได้ โดยอาจจับคู่กับประเทศไต้หวันและอินเดีย

กิจการให้บริการทางสุขภาพ: เป็นธุรกิจที่ไทยมีความสามารถในการแข่งขันอยู่อันดับ 11 ของโลก อีกทั้งปัจจัยด้านขนาดตลาดมีความสำคัญต่อความสามารถในการแข่งขัน การจับคู่กับประเทศที่มีจำนวนประชากรมากหรือรายได้ต่อหัวสูงจึงมีความเหมาะสมในการเพิ่มขีดความสามารถของอุตสาหกรรม เช่น อินโดนีเซีย เวียดนาม เป็นต้น

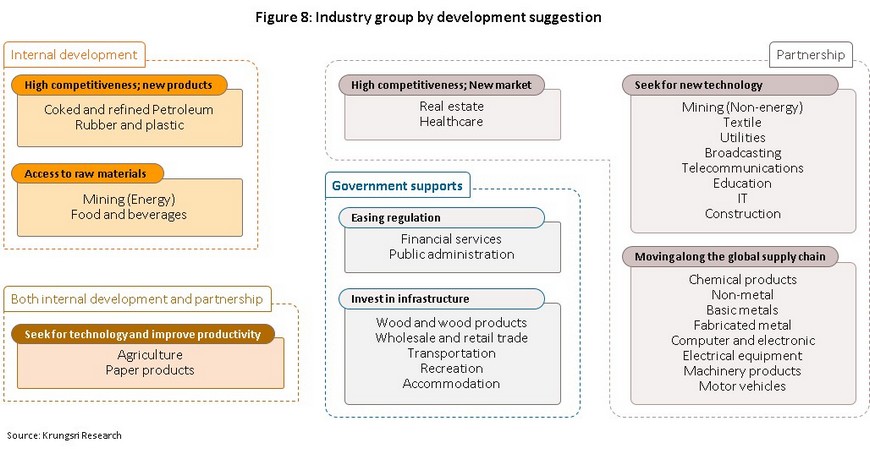

จากข้อค้นพบที่เกิดขึ้น สะท้อนให้เห็นว่าการพัฒนาอุตสาหกรรมเป็นเสมือนการไต่ระดับโดยเริ่มจากภายในประเทศผ่านการลงทุนในโครงสร้างพื้นฐานเพื่อรองรับการผลิต พัฒนาสินค้า และเพิ่มผลิตภาพการผลิต ลำดับต่อมาคือการเพิ่มบทบาทของอุตสาหกรรมในห่วงโซ่มูลค่า หาตำแหน่งที่เหมาะสมที่จะทำให้อุตสาหกรรมมีความเชี่ยวชาญในการผลิตสินค้าและบริการซึ่งตรงกับความต้องการของตลาดโลก พร้อมทั้งยังสามารถสร้างประโยชน์ให้กับผู้ผลิตภายในประเทศได้ ดังนั้น จากผลการศึกษาศักยภาพของอุตสาหกรรมไทย (รูปที่ 2) และปัจจัยที่มีผลต่อศักยภาพอุตสาหกรรมไทย (ตารางที่ 3)

แนวทางการพัฒนาขีดความสามารถ 8 กลุ่มของอุตสาหกรรมไทย

วิจัยกรุงศรีจึงสามารถสรุปแนวทางของการพัฒนาขีดความสามารถของอุตสาหกรรมของไทยได้เป็น 8 กลุ่มด้วยกัน ดังนี้ (รูปที่ 8)

การเพิ่มขีดความสามารถของอุตสาหกรรมไทยเป็นสิ่งจำเป็นในบริบทที่มีการเปลี่ยนแปลงมากมายทั้งจากวิกฤติโควิด-19 กระแส Megatrends และการแข่งขันของอุตสาหกรรมที่สูงขึ้น ดังนั้น การประเมินความสามารถและวิเคราะห์ปัจจัยที่มีผลต่อความสามารถในการแข่งขันของอุตสาหกรรมจะช่วยให้ภาคอุตสาหกรรมสามารถกำหนดแนวทางที่เหมาะสมในอนาคต การเริ่มต่อเติมศักยภาพ ความต่อเนื่องในการพัฒนาและแนวนโยบายที่สอดรับกันระหว่างองค์กรต่าง ๆ ทางเศรษฐกิจจะเป็นหัวใจสำคัญที่ทำให้อุตสาหกรรมไทยยังแข่งขันได้ภายใต้ห่วงโซ่มูลค่าโลกที่มาตรฐานสูงขึ้น ซึ่งทั้งหมดนี้จะช่วยให้เศรษฐกิจไทยสามารถเติบโตได้ดีในระยะยาวและหลุดพ้นกับดักรายได้ปานกลางในที่สุด

ตัวอย่างการจับคู่และแนวทางการเปลี่ยนแปลงของอุตสาหกรรม

อุตสาหกรรมอุปกรณ์ไฟฟ้า (Electrical equipment) ปัจจัยที่มีผลต่อความสามารถในการแข่งขันมากที่สุดคือการปรับใช้เทคโนโลยีและตำแหน่งในห่วงโซ่มูลค่า สะท้อนว่าการเปลี่ยนวิธีการผลิตให้ทันสมัยประกอบกับการเพิ่มเติมบทบาททางด้านปลายน้ำจะเป็นประโยชน์มากขึ้น โดยผู้ผลิตอาจขยับไปเป็นเจ้าของแบรนด์มากกว่าการทำหน้าที่เพียงแค่การผลิตซึ่งจะช่วยเพิ่มมูลค่าได้ดีขึ้น ประเทศที่ไทยควรจับคู่การค้าคือ ญี่ปุ่นและจีน เนื่องจากขนาดตลาดที่ใหญ่ มีเทคโนโลยี และความเชี่ยวชาญ อีกทั้งการเลือกจับคู่กับประเทศหลักประเทศเดียวจะทำให้อุตสาหกรรมได้รับประโยชน์โดยตรงสูงกว่าเนื่องจากความยาวห่วงโซ่การผลิตที่สั้นจะเพิ่มขีดความสามารถของอุตสาหกรรมได้

อุตสาหกรรมยานยนต์ (Motor vehicles) จากการศึกษาพบว่า อุตสาหกรรมยานยนต์ควรเพิ่มบทบาทด้านต้นน้ำมากขึ้นและเพิ่มความยาวห่วงโซ่การผลิต เนื่องจากจะทำให้ความสามารถในการแข่งขันของสูงขึ้น สะท้อนว่าไทยควรทำหน้าที่เป็นผู้ผลิตชิ้นส่วนเพื่อประกอบและทำการออกแบบสินค้าต้นแบบให้มากขึ้น ซึ่งทำได้โดยเพิ่มการวิจัยและพัฒนา รวมทั้งผ่อนคลายกฎระเบียบในการลงทุน ส่งเสริมการลงทุนของผู้ประกอบการรายใหม่ โดยอาจใช้วิธีเดียวกับประเทศจีนในการส่งเสริมการสร้าง Self-own brands มากกว่าการเป็นเพียงบริษัทลูกของกลุ่มบริษัทข้ามชาติ ซึ่งรัฐจะทำการใช้อัตราภาษีพิเศษกับบริษัทเหล่านี้ทั้งการผลิตและส่วนลดภาษีส่งออก (Export tax rebate) อีกทั้งสนับสนุนผ่านการลดอัตราค่าเช่าพื้นที่ในการสร้างโรงงานผลิต (Tang, 2019) ในอุตสาหกรรมนี้ ไทยอาจจับคู่กับประเทศที่มีความเชี่ยวชาญการผลิตสินค้าต้นน้ำ เช่น ญี่ปุ่น เป็นต้น แต่ในขั้นตอนการประกอบอาจหาประเทศคู่ค้าเพิ่มเติม อาทิ จีนและอินโดนีเซีย นอกจากนี้อีกหนึ่งช่องทางที่อุตสาหกรรมยานยนต์ไทยต้องพิจารณาคือการผลิตวัตถุดิบในการผลิตรถยนต์ไฟฟ้า ซึ่งไม่เพียงแต่จะช่วยให้อุตสาหกรรมยานยนต์ปรับตัวตามความต้องการที่เปลี่ยนไปแต่ยังช่วยเพิ่มความสามารถของการแข่งขันในอนาคต

อุตสาหกรรมคอมพิวเตอร์ (Computer electronics and optical equipment) การมีส่วนร่วมในห่วงโซ่อุปทานโลกมีความสำคัญมากที่สุด สะท้อนว่าควรหาคู่ค้าหรือตลาดที่เหมาะสมเพื่อช่วยเพิ่มรายได้ให้อุตสาหกรรม และยังควรเพิ่มเติมบทบาทด้านต้นน้ำของอุตสาหกรรม โดยผู้ผลิตของไทยอาจทำได้ผ่านการเปลี่ยนหน้าที่จาก OEM (Original Equipment Manufacturer) มาสู่ ODM (Original Design Manufacturer) เช่นเดียวกันกับการเปลี่ยนผ่านของประเทศไต้หวันที่เริ่มจากการเป็นฐานการผลิตให้ประเทศอื่นก่อนแล้วให้บริษัทแม่ทำการถ่ายทอดเกี่ยวกับนวัตกรรม การวิจัยและพัฒนา อีกทั้งระบบขนส่ง เพื่อให้มีสินค้าที่หลากหลายและมีคุณภาพมากขึ้น

นอกจากนี้ไต้หวันยังใช้นโยบายจูงใจทางด้านภาษีโดยจะทำการลดหย่อนภาษีให้กับบริษัทที่มีการจ้างแรงงานทักษะสูงเพื่อทำการออกแบบการผลิตหรืออาจมีการจัดตั้ง Multiple stakeholders ซึ่งจะมีความร่วมมือจากบุคคลากรด้านวิชาการ สังคมและอุตสาหกรรมเพื่อวางรากฐานตั้งแต่การศึกษา โครงสร้างพื้นฐานและต่อยอดการผลิตให้มีความเชี่ยวชาญมากขึ้น

อีกวิธีหนึ่งที่อาจจะเป็นไปได้คือ การเริ่มขยายตลาดในการผลิตชิ้นส่วนคอมพิวเตอร์ที่หลากหลายและเหมาะกับความต้องการของตลาดโลกในปัจจุบัน อาทิ เซมิคอนดักเตอร์ ซึ่งจะเป็นตัวช่วยส่งเสริมแผนการตลาด อันเป็นขั้นตอนของการพัฒนาปลายน้ำได้ เนื่องจากเป็นอุปกรณ์ที่มีความต้องการใช้สูงขึ้นในช่วงโควิด-19 และได้สร้างมูลค่าเพิ่มให้กับประเทศในแถบเอเชีย เช่น เกาหลีใต้ ไต้หวันและจีน

อุตสาหกรรมการขนส่งและจัดเก็บสินค้า (Transportation and storage) โดยตำแหน่งปัจจุบันของไทยอยู่ในลักษณะปลายน้ำซึ่งเป็นทิศทางที่ส่งผลดีกับระดับความสามารถในการแข่งขันอยู่แล้ว ประเทศคู่ค้าที่ไทยควรจับคู่ด้วย คือ สิงคโปร์ เนื่องจากมีกำลังซื้อสูงเมื่อเทียบกับประเทศใกล้เคียงและมีการแข่งขันในระดับโลกที่ดี อย่างไรก็ตามปัจจัยด้านโครงสร้างพื้นฐาน อาทิ ท่าเรือและรางรถไฟถือว่ามีความสำคัญที่จะอำนวยความสะดวกในการขนส่งได้ดีขึ้น อุตสาหกรรมไทยจึงควรเพิ่มการลงทุนในส่วนนี้ และอาจเปิดโอกาสให้นักลงทุนจากสิงคโปร์หรือประเทศอื่นเข้ามาลงทุนผ่านการผ่อนคลายกฎระเบียบและเปิดช่องทางการเข้าถึงเงินทุนสำหรับผู้ประกอบการจากต่างประเทศ

รายงานโดย รชฏ เลียงจันทร์

ข่าวหรือบทความที่เกี่ยวข้อง