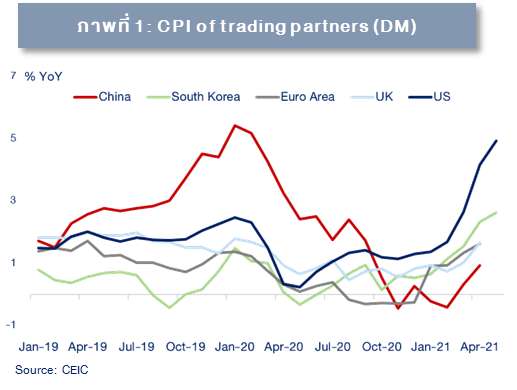

ส่วนเศรษฐกิจต่างประเทศ ฝ่ายเศรษฐกิจมหภาค ธนาคารแห่งประเทศไทย ได้รายงานวิเคราะห์ “Reflation กับ เงินเฟ้อสหรัฐฯที่สูงขึ้น น่ากังวลแค่ไหน” โดยระบุว่าในช่วงที่ผ่านมาอัตราเงินเฟ้อในหลายประเทศเริ่มกลับมาขยายตัวตามทิศทางการฟื้นตัวของเศรษฐกิจ หลังจากที่ได้รับผลกระทบจากการระบาดของ COVID-19 ในปีก่อน โดยบางประเทศเริ่มเห็นตัวเลขเงินเฟ้อที่พุ่งสูงเลยกรอบเป้าหมายเงินเฟ้อและมากกว่าที่ตลาดและนักวิชาการคาดการณ์ไว้ โดยเฉพาะอัตราเงินเฟ้อในประเทศสหรัฐฯ (ภาพที่ 1) ซึ่งสร้างความกังวลต่อการฟื้นตัวของเศรษฐกิจโลกและทิศทางการดำเนินนโยบายการเงินในระยะข้างหน้า บทวิเคราะห์นี้ มีวัตถุประสงค์เพื่อทำความเข้าใจถึงภาวะดังกล่าว รวมถึงแนวโน้มของอัตราเงินเฟ้อในระยะต่อไป

ภายหลังการผ่อนคลายมาตรการควบคุมการแพร่ระบาดและกิจกรรมทางเศรษฐกิจเริ่มทยอยกลับเข้าสู่ภาวะปกติ (normalization) ส่งผลให้อัตราเงินเฟ้อปรับเพิ่มขึ้นสูงขึ้น หรือที่เรียกกันว่า ภาวะ reflation1 โดยอัตราเงินเฟ้อที่ขยายตัวสูงและร้อนแรงนี้ยังเป็นผลจากปัจจัยชั่วคราวอื่น ๆ ได้แก่ ราคาสินค้าบางกลุ่มที่เร่งตัวขึ้นจาก pent-up demand หลังเริ่มทยอยเปิดเมือง ประกอบกับมาตรการเยียวยาของภาครัฐ อีกทั้งปัญหา supply disruption ที่ส่งผลให้ราคาสินค้าปรับเพิ่มขึ้น รวมถึงผลของฐานที่ต่ำในปีก่อน อย่างไรก็ดี คาดว่าผลของปัจจัยชั่วคราวจะเริ่มคลี่คลายและอัตราเงินเฟ้อจะชะลอลงในช่วงครึ่งหลังของ ปี 2021

1) Pent-up demand จากมาตรการเยียวยาและฟื้นฟูในหลายประเทศ โดยเฉพาะมาตรการที่เกี่ยวข้องกับการแจกเงิน ซึ่งภายหลังการผ่อนคลายมาตรการควบคุมการแพร่ระบาดของ COVID-19 ทำให้ความต้องการใช้จ่ายของประชาชนที่ถูกอั้นไว้ปลดล็อค และผลักดันให้ราคาสินค้าและบริการปรับสูงขึ้น

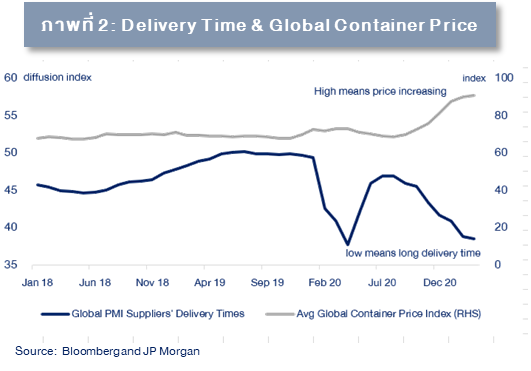

2) Supply disruption ในสินค้าบางกลุ่มที่การผลิตยังไม่เพียงพอต่อความต้องการ โดยเฉพาะสินค้าที่เกี่ยวข้องกับ semiconductor ซึ่งอุปสงค์เพิ่มขึ้นอย่างรวดเร็วภายหลังเศรษฐกิจเริ่มฟื้นตัว ส่งผลให้สินค้าและวัตถุดิบบางประเภทขาดแคลน และนำไปสู่การปรับเพิ่มขึ้นของราคาวัตถุดิบและสินค้า โดยปริมาณสินค้าที่ยังไม่สามารถผลิตได้ทันนี้ ส่วนหนึ่งเป็นผลจากการฟื้นตัวที่ไม่เท่าเทียมกันในกลุ่มประเทศ DM และ EM อันเป็นผลจากการกระจายวัคซีนที่แตกต่างกัน ประกอบกับปัญหาการขนส่งล่าช้าและการขาดแคลนตู้คอนเทนเนอร์เป็นปัจจัยซ้ำเติมให้ปัญหาการขาดแคลนสินค้าอาจยืดเยื้อไปอีกระยะหนึ่ง (ภาพที่ 2)

จากการฟื้นตัวของเศรษฐกิจสหรัฐฯ มีแนวโน้มฟื้นตัวชัดเจนขึ้นและกิจกรรมทางเศรษฐกิจเริ่มทยอยกลับเข้าสู่ภาวะปกติ โดยจำนวนผู้ติดเชื้อใหม่ที่ลดลงอย่างต่อเนื่องและการแจกจ่ายวัคซีนที่ทั่วถึง ส่งผลให้ภาครัฐผ่อนคลายมาตรการควบคุมและภาคบริการสามารถกลับมาเปิดบริการได้ตามปกติ ประกอบกับภาครัฐมีการอัดฉีดผ่านมาตรการฟื้นฟูและเยียวยาขนาดใหญ่อย่างต่อเนื่อง (“Build Back Better”) ส่งผลให้เงินเฟ้อมีแนวโน้มเร่งตัวสูงขึ้นเป็นการชั่วคราว (transitory inflation)

1) ราคาสินค้าที่เพิ่มขึ้นเป็นเพียงสินค้าบางกลุ่ม: เงินเฟ้อทั่วไปที่ขยายตัวสูงในเดือน เม.ย. – พ.ค. 64 เป็นผลจากราคาสินค้า 2 กลุ่ม ที่ขยายตัวสูง (ภาพที่ 3) ได้แก่

ทั้งนี้ หากพิจารณาเฉพาะสินค้าส่วนใหญ่โดยตัดกลุ่มสินค้าที่มีราคาเพิ่มขึ้นสูงสุดและน้อยสุดออกแล้ว (trimmed CPI) ภาพรวมเงินเฟ้อยังคงขยายตัวอย่างค่อยเป็นค่อยไปตามการ normalization ของเศรษฐกิจ (ภาพที่ 4)

2) ผลจาก pent-up demand และปัญหา supply shortage ที่ส่งผลให้ราคาสินค้าเพิ่มขึ้น รวมถึงผลของฐานต่ำในปีก่อน จะทยอยหมดลงในช่วงครึ่งหลังของปี 2021

3) Inflation expectation ยังอยู่ในระดับที่ยอมรับได้ ในภาพรวม inflation expectation3 มีแนวโน้มปรับเพิ่มขึ้นต่อเนื่องตามการ normalization ของเศรษฐกิจ โดยอัตราเงินเฟ้อคาดการณ์ในระยะยาวเพิ่มขึ้นเล็กน้อย แต่ยังอยู่ในระดับใกล้เคียงกับค่าเฉลี่ยในอดีต

นอกจากนี้ อัตราเงินเฟ้อคาดการณ์ระยะยาวยังคงต่ำกว่าระยะสั้น สะท้อนมุมมองตลาดว่าเงินเฟ้อมีแนวโน้มปรับลดลงในระยะต่อไป (ภาพที่ 7) นอกจากนี้ ธนาคารกลางสหรัฐฯ (Fed) ยังคงมองว่าเงินเฟ้อที่สูงในปัจจุบันเป็นปัจจัยชั่วคราว และจะสามารถคุมให้เงินเฟ้อยังอยู่ในกรอบเป้าหมายเงินเฟ้อเฉลี่ย (Average Inflation Targeting) ซึ่งยอมให้อัตราเงินเฟ้อสามารถสูงกว่าค่าปกติได้ในช่วงระยะเวลาหนึ่ง และจะยังคงการดำเนินนโยบายการเงินแบบผ่อนคลายต่อไป โดยจากการสำรวจตลาดและกลุ่มนักวิชาการมองว่าการสื่อสารของ Fed ยังคงมีความน่าเชื่อถือ ชัดเจน และคงเส้นคงวา (ภาพที่ 8)

แม้อัตราเงินเฟ้อในหลายประเทศกลับมาเพิ่มสูงขึ้นในช่วงที่ผ่านมาจะเป็นผลจากการทยอยฟื้นตัวของเศรษฐกิจภายหลังการแพร่ระบาดคลี่คลายในหลายประเทศและจากปัจจัยชั่วคราว แต่ยังคงมีปัจจัยที่อาจส่งผลให้อัตราเงินเฟ้อที่เร่งตัวขึ้นต่อเนื่อง (accelerating and persistent inflation) และทำให้ไม่สามารถควบคุมอัตราเงินเฟ้อได้ ประกอบด้วย

ระยะสั้น

ระยะกลาง – ยาว

ความเสี่ยงของปัญหาระหว่างสหรัฐฯ กับจีน ที่อาจลามไปสู่การเกิด decoupling หรือการแยกขั้วอำนาจโลกที่ชัดเจนขึ้น โดยเฉพาะในมิติของการแยกห่วงโซ่การผลิตของโลก ตั้งแต่การขึ้นภาษีภายใต้สงครามการค้า ไปจนถึงการกีดกันไม่ให้ภาคธุรกิจของจีนเข้าถึงเทคโนโลยี ซึ่งจะทำให้ต้นทุนการผลิตสินค้าปรับสูงขึ้น และส่งผลให้อัตราเงินเฟ้อเพิ่มขึ้นได้ ทั้งนี้ เริ่มเห็นสัญญาณการแบ่งแยกที่เพิ่มขึ้น ทั้งจากตัวแผนฟื้นฟูเศรษฐกิจ Build Back Better ของสหรัฐฯ เพื่อให้สามารถแข่งขันกับจีนได้ในอนาคต โดยเฉพาะการสนับสนุนการทำ R&D ของ high-tech industries ในประเทศสหรัฐฯ และการร่วมมือกับประเทศพันธมิตรเพื่อสร้างห่วงโซ่การผลิตที่ไม่มีจีนร่วมอยู่ด้วย ขณะที่จีนเองก็ปรับแผนพัฒนาเศรษฐกิจเป็น dual-circulation ที่เน้นพึ่งพาตนเองมากขึ้น (self-reliant) เช่นกัน

รายงานโดย วชรวิช รามอินทรา ส่วนเศรษฐกิจต่างประเทศ ฝ่ายเศรษฐกิจมหภาค ธนาคารแห่งประเทศไทย

หมายเหตุ

1. ภาวะ reflation คือภาวะที่อัตราเงินเฟ้อกลับมาปรับสูงขึ้น ซึ่งมักเกิดในช่วงการฟื้นตัวทางเศรษฐกิจ (economic recovery) ที่ประเทศมีการใช้นโยบายการเงินหรือนโยบายการคลัง เพื่อกระตุ้นเศรษฐกิจให้พ้นจากภาวะเศรษฐกิจถดถอย (recession) ซึ่งเป็นช่วงเวลาที่เงินเฟ้อลดลงต่ำหรืออาจติดลบ

2. ดัชนีราคาผู้บริโภคสหรัฐฯ มี 2 ตัวที่สำคัญคือ (1) personal consumption expenditures (PCE) ที่สำรวจจากยอดค้าปลีกภาคธุรกิจ และ (2) consumer price index (CPI) ที่สำรวจจากผู้บริโภค โดยสินค้าในตะกร้า PCE มีความหลากหลายและมีการกระจายน้ำหนักมากกว่าสินค้าในตะกร้า CPI รวมถึง PCE มีการปรับน้ำหนักเป็นประจำ เพื่อให้สอดคล้องกับทิศทางการใช้จ่ายของครัวเรือนที่เปลี่ยนแปลง (เป็นประเด็นที่ธนาคารกลางสหรัฐฯ ให้ความสำคัญ โดยเฉพาะ core PCE) โดยความแตกต่างเหล่านี้ส่งผลให้ตัว CPI มีความผันผวนมากกว่า PCE แต่โดยรวมมีทิศทางที่สอดคล้องไปด้วยกัน

3. อัตราเงินเฟ้อคาดการณ์ (Inflation expectation) คือ อัตราเงินเฟ้อในอนาคตที่ครัวเรือนคาดว่าจะเกิดขึ้น ซึ่งมีความสำคัญกับแนวโน้มเงินเฟ้อในอนาคต