รวมมาตรการเงิน-การคลัง รองรับ “สังคมสูงวัย” จ้างคนชราทำงาน หักภาษี 2 เท่า ด้าน กคช. จับมือ พอช. ลุยสร้าง “บ้านคนชรา” บนที่ราชพัสดุวงเงิน 4,000 ล้านบาท ด้าน ธอส. จัดสินเชื่อ “Reverse Mortgage บ้านแลกเงิน” ล่าสุด ครม. ไฟเขียวตั้ง กบช. บังคับนายจ้าง-ลูกจ้างออมเงินไว้ใช้จ่ายหลังเกษียณ

การเปลี่ยนแปลงโครงสร้างของประชากรเข้าสู่สังคมสูงวัย หรือ “aging society” เป็นปรากฏการณ์ที่รัฐบาลในหลายประเทศต่างให้ความสนใจ สถานการณ์การเข้าสู่สังคมสูงวัยของโลกยังคงมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง นับตั้งแต่ปี 2559 ทั่วโลกมีเด็กอายุต่ำกว่า 14 ปี รวมทั้งสิ้น 4,573 ล้านคน คิดเป็นสัดส่วน 61.5% ของจำนวนประชากรโลกทั้งหมด 7,433 ล้านคน ขณะที่ประชากรในกลุ่มวัยแรงงานมีจำนวนทั้งสิ้น 1,931 ล้านคน คิดเป็นสัดส่วน 26% ของประชากรโลกทั้งหมด เริ่มมีแนวโน้มลดลง ตรงข้ามกับประชากรในกลุ่มของผู้สูงอายุมีแนวโน้มเพิ่มสูงขึ้นอย่างเห็นได้ชัดเจน ณ สิ้นปี 2559 กลุ่มของผู้สูงอายุมีจำนวนทั้งสิ้น 929 ล้านคน คิดเป็นสัดส่วน 12.5% ของจำนวนประชากรโลกทั้งหมด

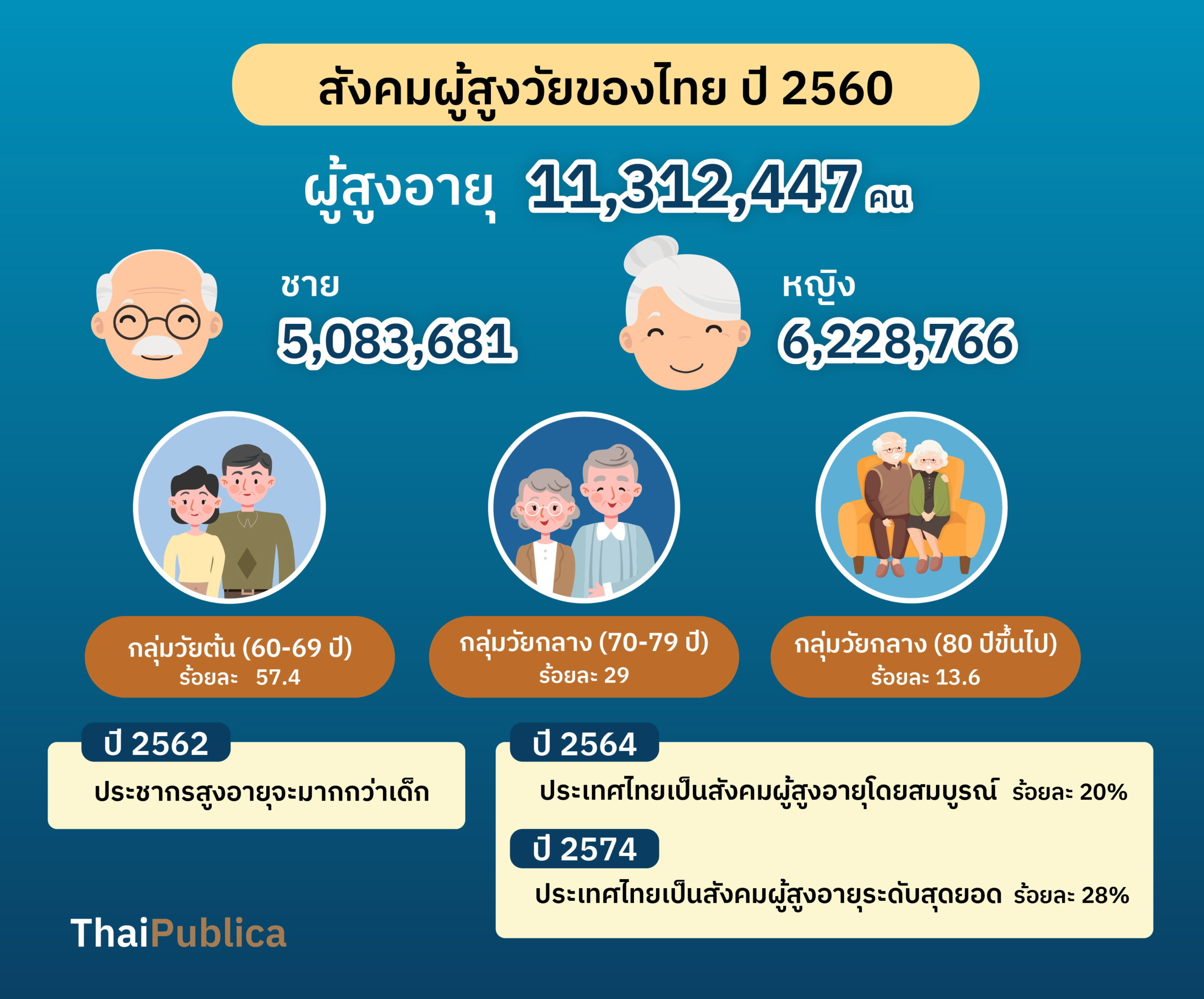

ขณะที่โครงสร้างประชากรของไทยได้ก้าวเข้าสู่สังคมสูงวัย ตั้งแต่ปี 2548 โดยมีสัดส่วนประชากรในกลุ่มผู้สูงอายุมากกว่า 10% ของจำนวนประชากรทั้งหมด และมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่องตามทิศทางของโลก ในปี 2559 กลุ่มผู้สูงอายุของไทยมีจำนวนทั้งสิ้น 10.8 ล้านคน หรือคิดเป็นสัดส่วน 17% ของจำนวนประชากรไทยทั้งหมด 66 ล้านคน, ปี 2560 เพิ่มเป็น 11.3 ล้านคน เทียบกับ คิดเป็นสัดส่วน 16.5% ของจำนวนประชากรทั้งหมด พอมาถึงปี 2562 กลุ่มผู้สูงอายุของไทยเริ่มมีจำนวนมากกว่าเด็ก

สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) คาดว่า ในปี 2564 ประเทศไทยจะเข้าสู่เป็นสังคมสูงวัยเต็มรูปแบบ (aged society) โดยมีสัดส่วนประชากรกลุ่มผู้สูงอายุสูงถึง 20% ของจำนวนประชากรทั้งหมด และในปี 2574 ประเทศไทยจะเข้าสู่สังคมสูงวัยในสัดส่วนเกือบ 1 ใน 3 ของประชากรทั้งประเทศ หรือมีประชากรกลุ่มผู้สูงอายุสูงถึง 28%

ถ้าดูการจัดสรรงบประมาณ เพื่อนำมาจ่ายเป็นเบี้ยยังชีพให้กับผู้สูงอายุในช่วง 10 ปีที่ผ่านมา ผู้มีสิทธิได้รับเบี้ยยังชีพผู้สูงอายุมีจำนวนเพิ่มขึ้นอย่างต่อเนื่องทุกๆ ปี เริ่มต้นจากปี 2552 มีผู้สูงอายุได้รับจ่ายเบี้ยยังชีพจากรัฐบาลประมาณ 5.5 ล้านคน คิดเป็นวงเงินงบประมาณ 21,963 ล้านบาท ปี 2561 จำนวนผู้มีสิทธิได้รับเบี้ยยังชีพผู้สูงอายุเพิ่มเป็น 8.4 ล้านคน ใช้วงเงินงบประมาณทั้งสิ้น 66,360 ล้านบาท รวม 10 ปีที่ผ่านมา รัฐบาลได้จัดสรรงบประมาณมาจ่ายเป็นเบี้ยยังชีพให้ผู้สูงอายุไปแล้ว 520,760 ล้านบาท

สำหรับแนวทางการช่วยเหลือผู้สูงอายุในช่วงที่ผ่านมา เน้นไปที่การสร้างหลักประกันรายได้ผ่านการจ่ายเงินสงเคราะห์เบี้ยยังชีพผู้สูงอายุสูงสุดก็คือเดือนละ 1,000 บาท ซึ่งยังไม่เพียงพอต่อการดำรงชีพของผู้สูงอายุ ควบคู่กับการส่งเสริมสุขภาวะทางสุขภาพที่ดีผ่านการพัฒนาชุดความรู้ต่างๆ เพื่อให้ผู้สูงอายุมีสุขภาวะที่ดีทั้งทางร่างกายและจิตใจ เพื่อเตรียมความพร้อมเข้าสู่สังคมสูงวัยในปัจจุบัน

มาตรการที่มีการพูดถึงกันมากในขณะนี้ก็คือ เรื่องการจ้างงานผู้สูงอายุเข้าทำงานต่อได้รับความสนใจในสังคมไทยเป็นอย่างมาก โดยมีงานวิจัย และเวทีเสวนาหลายเวทีที่นำเสนอหัวข้อ “สูงวัยไม่หยุดทำงาน” เพื่อส่งเสริมการทำงานของผู้สูงอายุ อันจะเป็นการรักษามาตรฐานการครองชีพในระดับที่ใกล้เคียงกับช่วงก่อนการเกษียณอายุ และเป็นการส่งเสริมสุขภาพทางจิตใจและสังคมของผู้สูงอายุด้วย แต่อย่างไรก็ตาม แนวคิดดังกล่าวยังไม่ได้นำไปสู่การปฏิบัติมากนัก ทำให้รัฐบาลต้องทยอยออกมาตรการต่างๆ มาสนับสนุนซึ่งมีรายละเอียดดังนี้

1. มาตรการจ้างงานผู้สูงอายุ หากหน่วยงานใดมีการจ้างงานคนที่มีอายุ 60 ปีขึ้นไป เงินเดือนที่จ่ายให้กับผู้สูงอายุ สามารถนำมาหักภาษีได้ 2 เท่าของรายจ่ายประเภทเงินเดือนและค่าจ้าง แต่ไม่เกิน 15,000 บาทต่อคนต่อเดือน โดยนายจ้างสามารถขอใช้สิทธิได้ไม่เกิน 10% ของจำนวนลูกจ้างทั้งหมด ทั้งนี้ลูกจ้างจะต้องไม่เป็นผู้ถือหุ้นของกิจการกรรมการผู้บริหาร หรือเคยเป็นผู้บริหารของกิจการ

มาตรการนี้ถือเป็นการสร้างหลักประกันรายได้ของผู้สูงอายุให้สามารถเลี้ยงดูตนเองได้นานขึ้น เป็นการเปลี่ยนมุมของผู้สูงอายุใหม่ จากที่เคยมองว่า “ผู้สูงอายุเป็นภาระให้กลายเป็นผู้สูงอายุที่มีคุณค่า” แม้ว่าบุตรยังคงเป็นแหล่งรายได้ที่สำคัญของผู้สูงอายุในปัจจุบัน แต่ก็มีแนวโน้มลดลง อันเนื่องมาจากผลของค่านิยมที่เปลี่ยนไปของสังคมไทยที่มีบุตรน้อยลง รวมถึงการย้ายถิ่นของคนในวัยทำงาน ทำให้ผู้สูงอายุได้รับเงินเพื่อช่วยเหลือจากบุตรหลานน้อยลงไปด้วย

ดังนั้น การส่งเสริมให้ผู้สูงอายุคงอยู่ในกำลังแรงงานจึงเป็นเรื่องที่สำคัญ นอกจากการทำงานจะเป็นการสร้างรายได้ให้กับผู้สูงอายุแล้ว การทำงานยังเป็นการส่งเสริมสุขภาพทั้งทางร่างกาย จิตใจ และสังคมให้กับผู้สูงอายุอีกด้วย โดยเป็นการส่งเสริมให้เกิด “พฤฒพลัง” (active ageing) และให้ผู้สูงอายุประสบความสำเร็จอีกด้วย

2. มาตรการสร้างที่พักอาศัยสำหรับผู้สูงอายุ ในรูปแบบของบ้านประชารัฐที่ดำเนินการโดยการเคหะแห่งชาติ (กคช.), ธนาคารอาคารสงเคราะห์ (ธอส.) และสถาบันพัฒนาองค์กรชุมชน (พอช.) ให้การสนับสนุนสินเชื่อเงื่อนไขผ่อนปรนให้แก่ผู้ประกอบการอสังหาริมทรัพย์ ที่ต้องการพัฒนาโครงการที่พักอาศัยสำหรับผู้สูงอายุวงเงินรวมไม่เกิน 4,000 ล้านบาท โดยจะมีการสร้างที่พักอาศัยในรูปแบบการเช่าที่ราชพัสดุจำนวน 4 แห่งในจังหวัดชลบุรี นครนายก เชียงราย และเชียงใหม่ รวมพื้นที่ 135 ไร่ รวมทั้งการจัดหาสถานที่ที่เหมาะสมเพื่อสร้างที่พักอาศัยสำหรับผู้สูงอายุ และให้มีการจัดสรรวงเงินสินเชื่อที่อยู่อาศัยสำหรับผู้สูงอายุ เพื่อรองรับการดำเนินโครงการในระยะต่อไป ด้วยการให้สิทธิการจองสำหรับบุตรที่เลี้ยงดูบิดามารดาเป็นลำดับแรก โดยมาตรการนี้จะส่งเสริมการสร้างที่พักอาศัยที่มีความเหมาะสม และมีสิ่งอำนวยความสะดวกเป็นการเฉพาะให้กับผู้สูงอายุ เพื่อยกระดับคุณภาพชีวิตของผู้สูงอายุให้มีที่พักอาศัยที่ปลอดภัย รวมทั้งมีอุปกรณ์ใช้สอยที่เหมาะสมและอยู่ในความดูแลของแพทย์และพยาบาล

มาตรการนี้จะให้สิทธิสำหรับบุตรที่เลี้ยงดูบิดามารดาเป็นลำดับแรก ซึ่งสะท้อนภาพให้เห็นว่าสังคมไทยยังต้องการส่งเสริมค่านิยมในการเลี้ยงดูบิดามารดาว่าเป็นหน้าที่หลักของบุตร โดยเฉพาะอย่างยิ่งภายใต้สถานการณ์อนาคตที่ผู้สูงอายุมีจำนวนเพิ่มขึ้นอย่างรวดเร็ว จนทำให้รัฐบาลไม่สามารถที่จะดูแลผู้สูงอายุได้อย่างทั่วถึง ดังนั้นจึงต้องเป็นหน้าที่ของบุตรในการดูแลบิดามารดา

ข้อสังเกตอีกประการหนึ่ง คือ มาตรการนี้เหมาะสมสำหรับผู้สูงอายุที่ต้องการมีที่อยู่อาศัยใหม่เท่านั้น เนื่องจากผู้สูงอายุส่วนใหญ่มักอาศัยอยู่บ้านเดิมที่ตนเองเป็นเจ้าของ แต่ก็มีแนวโน้มที่จะอาศัยอยู่เพียงลำพังคนเดียว หรืออาศัยอยู่กับคู่สมรสมากขึ้น ดังนั้น การปรับปรุงที่อยู่อาศัยหลังเดิมให้มีความเหมาะสมกับการใช้ชีวิตของผู้สูงอายุ แทนที่การย้ายเข้าไปอยู่ในโครงการ หรือ บ้านพักที่จัดสร้างขึ้นมาใหม่สำหรับผู้สูงอายุโดยเฉพาะ ก็น่าจะเป็นการตอบโจทย์ และช่วยให้ผู้สูงอายุสามารถเลือกใช้ชีวิตสูงวัยในบ้านเดิมได้อย่างสะดวกปลอดภัย และมีคุณภาพชีวิตที่ดีขึ้นได้ด้วยเช่นกัน

3. สินเชื่อที่อยู่อาศัยสำหรับผู้สูงอายุ (reverse mortgage) หรือ “บ้านแลกเงิน” คำว่า “สินเชื่อที่อยู่อาศัย” หมายถึง เงินกู้ระยะยาวที่กู้ยืมจากสถาบันการเงินหรือธนาคาร เพื่อซื้อหรือสร้างที่อยู่อาศัย โดยใช้ที่อยู่อาศัยนั้นเป็นหลักประกันในการจำนองให้แก่ธนาคารผู้ให้สินเชื่อ โดยมาตรการนี้เป็นการให้เงินกู้แก่ผู้สูงอายุที่มีอายุ 60 ปีขึ้นไปที่มีที่อยู่อาศัยที่ปลอดภาระหนี้เป็นของตนเอง เพื่อให้ผู้สูงอายุนำที่อยู่อาศัยของตนมาเปลี่ยนเป็นเงินดำรงชีพ ซึ่งมูลค่าเงินที่ได้จะขึ้นอยู่กับอายุของผู้กู้มูลค่าบ้านและอัตราดอกเบี้ย โดยผู้สูงอายุสามารถเลือกวิธีรับเงินเป็นก้อนเดียว หรือทยอยรับเป็นงวดจนกว่าจะเสียชีวิต หรือจนกว่าสัญญาเงินกู้จะสิ้นสุดลง ทั้งนี้ ผู้กู้ไม่ต้องชำระเงินต้นหรือดอกเบี้ยคืน แต่หลังจากผู้กู้เสียชีวิตไปแล้วที่อยู่อาศัยจะตกเป็นของธนาคาร โดยปกติแล้วสินเชื่อที่อยู่อาศัยของบุคคลทั่วไปที่เป็นอยู่ในปัจจุบันจะเป็นในลักษณะของบ้านที่ยื่นกู้นั้น จะเป็นหลักประกันในการกู้ยืม และผู้กู้จะได้เงินมาเป็นก้อนสำหรับจ่ายค่าบ้าน หรือนำไปใช้จ่ายในเรื่องอื่นๆ ที่จำเป็น ผู้กู้จะต้องจ่ายคืนให้กับธนาคารเป็นรายเดือนตามที่ตกลงกับธนาคาร ซึ่งตรงกันข้ามกับสินเชื่อสำหรับผู้สูงอายุที่ธนาคารจะเป็นคนจ่ายเงินเป็นรายเดือนให้แทน โดยมีบ้านเป็นหลักประกัน และผู้สูงอายุยังสามารถอาศัยอยู่ในบ้านหลังนั้นไปได้จนกว่าจะเสียชีวิต และที่สำคัญ ผู้ที่ต้องการกู้ไม่ต้องยื่นหลักฐานแสดงรายได้ของตนเอง ไม่ต้องตรวจสุขภาพ มีแค่เพียงบ้านและที่ดินที่ปลอดภาระจำนองกับธนาคารเท่านั้นก็เพียงพอแล้ว

มาตรการนี้ได้เกิดขึ้นมาแล้วในสหรัฐอเมริกาและเกาหลีใต้ สำหรับประเทศไทยมีบางธนาคารที่ขานรับนโยบายนี้ของรัฐบาล เช่น ธนาคารอาคารสงเคราะห์ โดยได้จัดทำโครงการบ้าน ธอส. เพื่อผู้สูงอายุเป็นต้น มาตรการนี้มุ่งคุ้มครอง และช่วยเหลือผู้สูงอายุที่ไม่ได้เป็นข้าราชการบำนาญ ไม่มีเงินสำรองเพียงพอต่อการใช้ชีวิต และไม่มีลูกหลานไว้คอยดูแล จำนวนผู้สูงอายุกลุ่มนี้มีแนวโน้มเพิ่มมากขึ้นทุกปี ถือได้ว่ามาตรการดังกล่าวเป็นทางเลือกสำหรับวัยเกษียณในอนาคต และเป็นอีกหนึ่งมาตรการที่เสริมสร้างความมั่นคงทางรายได้ให้ผู้สูงอายุ และการส่งเสริมให้ผู้สูงอายุมีการออมที่พอเพียง

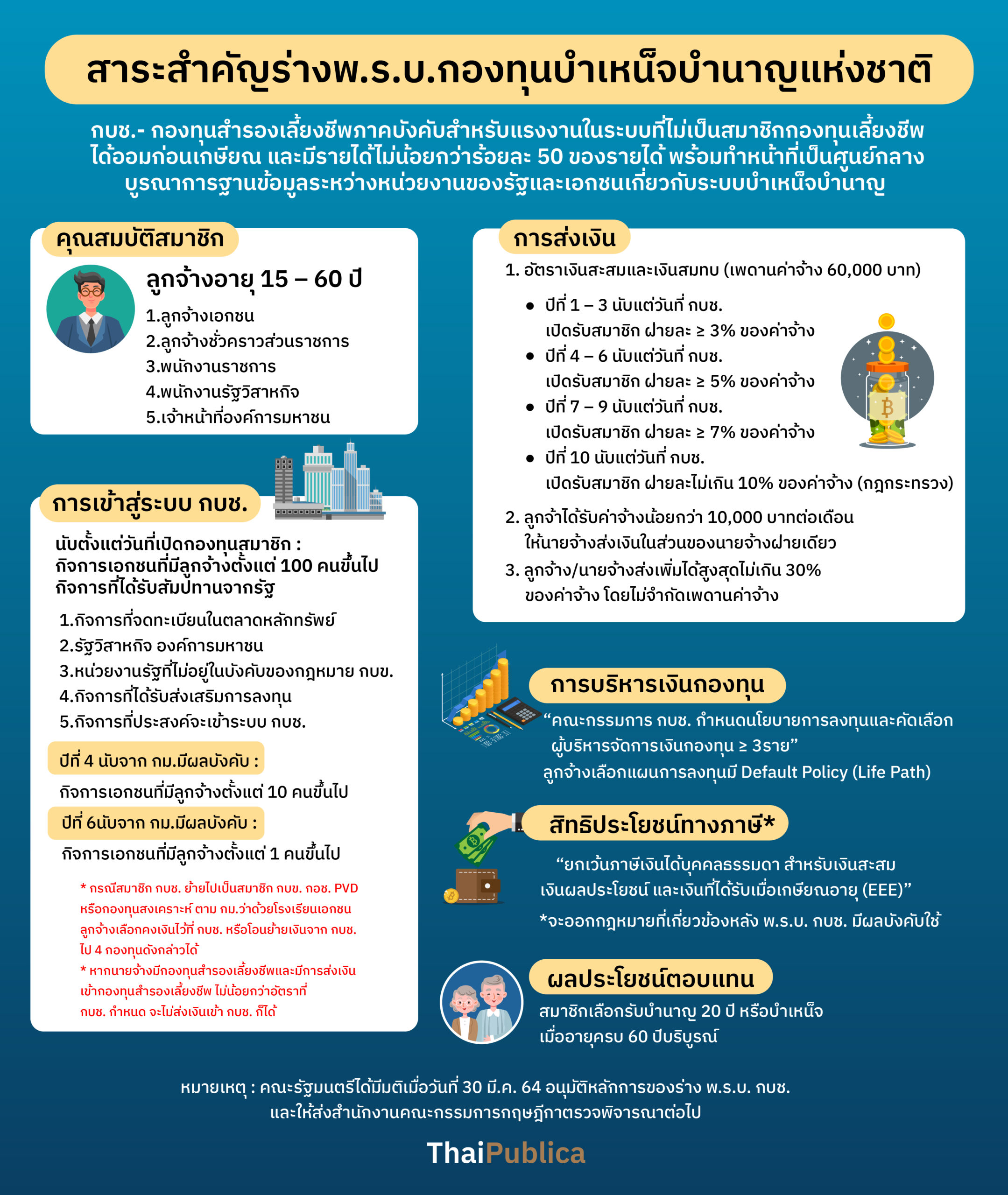

4. การบูรณาการระบบบำเหน็จบำนาญ มาตรการนี้เป็นการสนับสนุนการออมภาคบังคับเพื่อสร้างหลักประกันรายได้ที่มั่นคงให้กับผู้สูงอายุ จากการสำรวจการออมของผู้สูงอายุช่วง 10 ปีที่ผ่านมา พบว่าผู้สูงอายุไทยมีอัตราการออมต่ำมาก ประมาณ 65% ของผู้ที่มีอายุ 60 ปีขึ้นไปไม่มีเงินออมเลย สะท้อนให้เห็นว่าผู้สูงอายุไทยยังไม่มีความมั่นคงทางด้านรายได้ในช่วงหลังวัยเกษียณ โดยเฉพาะอย่างยิ่งแรงงานนอกระบบ และแรงงานในระบบที่ไม่ได้เป็นสมาชิกกองทุนสำรองเลี้ยงชีพ

เมื่อวันที่ 30 มีนาคม 2564 ที่ประชุม ครม. มีมติอนุมัติหลักการร่างพระราชบัญญัติกองทุนบำเหน็จบำนาญแห่งชาติ พ.ศ. …. และร่างพระราชบัญญัติคณะกรรมการนโยบายบำเหน็จบำนาญแห่งชาติ พ.ศ. …. โดยกำหนดให้มีการจัดตั้ง “คณะกรรมการนโยบายบำเหน็จบำนาญแห่งชาติ” ที่มีนายกรัฐมนตรีเป็นประธาน ขึ้นมาทำหน้าที่กำหนดนโยบาย, ทิศทางการพัฒนาและกำกับดูแลระบบบำเหน็จบำนาญของประเทศให้ครอบคลุมทั้งระบบ รวมทั้งจัดตั้งกองทุนบำเหน็จบำนาญแห่งชาติ (กบช.) เพื่อเป็น “กองทุนสำรองเลี้ยงชีพภาคบังคับ” สำหรับแรงงานในระบบ ซึ่งครอบคลุมทั้งลูกจ้างเอกชน และลูกจ้างชั่วคราวของส่วนราชการ, พนักงานราชการและพนักงานรัฐวิสาหกิจที่มีอายุ 15-60 ปี และไม่ได้เป็นสมาชิกกองทุนสำรองเลี้ยงชีพ โดยให้มีการจ่ายเงินเข้ากองทุนจาก 2 ฝ่าย คือลูกจ้างและนายจ้าง ทั้งนี้ เพื่อให้ลูกจ้างได้รับเงินบำเหน็จหรือบำนาญเมื่ออายุครบ 60 ปี โดยเฉพาะกลุ่มแรงงานนอกระบบ และแรงงานที่ไม่ได้เป็นสมาชิกกองทุนสำรองเลี้ยงชีพ หรือเป็นสมาชิก กบข. ได้มีรายได้ที่เพียงพอในการดำรงชีวิตหลังเกษียณ

โดยลูกจ้างและนายจ้างต้องส่งเงินเข้า กบช. ฝ่ายละ 3% ของค่าจ้างสูงสุดไม่เกินเดือนละ 1,800 บาทและทยอยปรับเพิ่มเป็น 10% ใน 10 ปี สำหรับลูกจ้างที่มีรายได้ไม่ถึงเดือนละ 10,000 บาท ไม่ต้องนำส่งเงินเข้ากองทุน โดยให้นายจ้างส่งเงินฝ่ายเดียว

จากการสำรวจแรงงานนอกระบบของสำนักงานสถิติแห่งชาติ 2558 พบว่าผู้มีงานทั้งหมด 38.3 ล้านคนในจำนวนนี้เป็นแรงงานในระบบ 16.9 ล้านคน (44.1%) และเป็นแรงงานนอกระบบ 21.4 ล้านคน (55.9%) สำหรับแรงงานในระบบ 16.9 ล้านคน ในจำนวนนี้พบว่ามีคนกลุ่มหนึ่งที่ไม่ได้เป็นสมาชิกกองทุนสำรองเลี้ยงชีพ ได้แก่ ลูกจ้างเอกชน, ลูกจ้างชั่วคราวส่วนราชการ, พนักงานราชการและรัฐวิสาหกิจ มาตรการนี้จะช่วยให้แรงงานมีเงินออมหลังเกษียณเพิ่มเป็น 50% ของรายได้ จากปัจจุบันอยู่ที่ 19% โดยประโยชน์ของมาตรการชุดนี้จะช่วยให้แรงงานในระบบได้เตรียมพร้อมสำหรับการออมเงิน เพื่อนำไปใช้ในการดำรงชีพหลังเกษียณ และยังช่วยเพิ่มระดับการออมของประเทศให้สูงขึ้นเฉลี่ยปีละ 68,000 ล้านบาท

ภาพของสังคมไทยนับจากนี้จะมีผู้สูงอายุเพิ่มขึ้นอย่างรวดเร็ว ขณะที่จำนวนประชากรวัยแรงงานมีสัดส่วนลดลงตามขนาดของครัวเรือนที่เล็กลง รูปแบบที่อยู่อาศัยของผู้สูงอายุก็จะเปลี่ยนแปลงไปตามด้วย ปรากฏการณ์ดังกล่าว ย่อมส่งผลกระทบต่อการพัฒนาทางเศรษฐกิจและสังคม ดังนั้น รัฐบาลจึงมีความจำเป็นต้องเร่งกำหนดนโยบาย และมาตรการต่างๆ เพื่อรองรับสังคมสูงวัย…ที่อนาคตมีแต่จะใช้งบมากขึ้นๆทุกปี