อริสา จันทรบุญทา TMB Analytics

หลังความคืบหน้าของการฉีดวัคซีนเป็นไปอย่างต่อเนื่อง ในปัจจุบันเศรษฐกิจโลกและเศรษฐกิจไทยได้ผ่านพ้นจุดต่ำสุดไปแล้ว และประเทศไทยกำลังเตรียมการเพื่อทยอยเปิดประเทศต้อนรับนักท่องเที่ยว ซึ่งจะทำให้เศรษฐกิจไทยโดยรวมเข้าสู่ช่วงฟื้นตัวที่ชัดเจนขึ้น และย่อมส่งผลดีต่ออัตราเงินเฟ้อของไทยในระยะต่อไป โดยสิ่งที่น่าสนใจไม่ใช่เพียงทิศทางเงินเฟ้อในช่วงต่อไปเท่านั้น แต่การทำความเข้าใจเงินเฟ้อในช่วงที่เกิดวิกฤติก็น่าสนใจไม่แพ้กัน

ปัจจัยที่ส่งผลต่ออัตราเงินเฟ้อในช่วงวิกฤติจนถึงปัจจุบัน

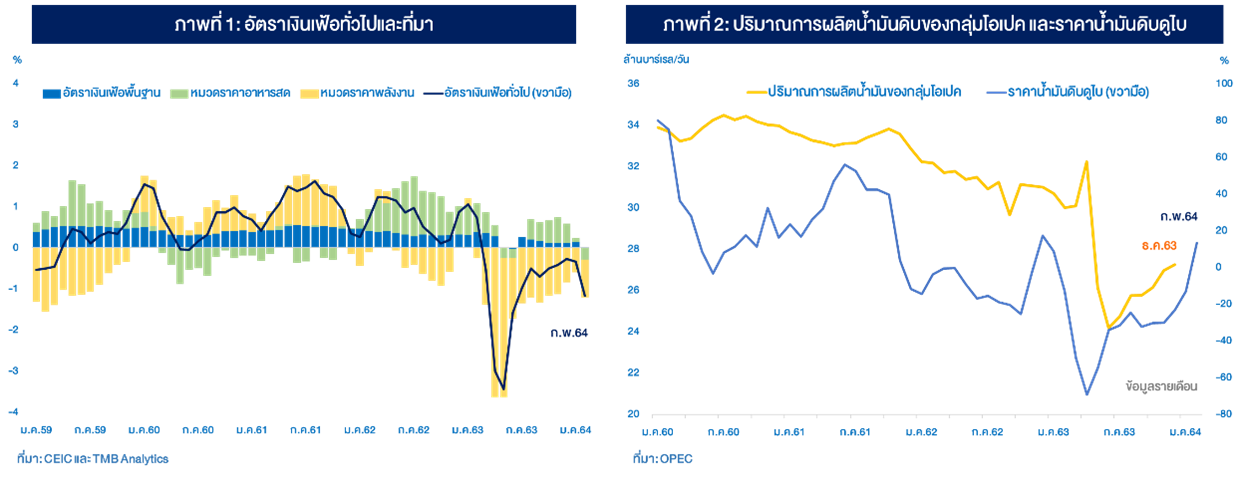

เมื่อพิจารณาอัตราเงินเฟ้อทั่วไปของไทยที่หดตัวนับแต่เกิดโรคระบาดในช่วงต้นปี พ.ศ. 2563 จนถึงปัจจุบัน (ภาพที่ 1) จะเห็นได้ว่า นอกเหนือจากแรงกดดันเงินเฟ้อจากด้านอุปสงค์ในประเทศที่ลดลงตามภาวะเศรษฐกิจที่ซบเซาแล้ว โดยหลักเกิดจากการหดตัวของราคาในหมวดพลังงาน ตามราคาน้ำมันดิบในตลาดโลกเป็นสำคัญ ซึ่งเป็นผลมาจากความต้องการพลังงานที่ลดลงอย่างรวดเร็วหลังโรคโควิด19 ได้แพร่กระจายไปทั่วโลกจนกระทั่งหลายประเทศต้องใช้มาตรการล็อคดาวน์ และอีกส่วนยังเป็นผลของมาตรการลดค่าครองชีพของภาครัฐ เช่น ค่าไฟฟ้า ค่าน้ำประปา อีกด้วย

นับแต่กลางปี 2563 เป็นต้นมา อัตราเงินเฟ้อทั่วไปหดตัวน้อยลงต่อเนื่อง ตามราคาน้ำมันดิบในตลาดโลกที่หดตัวลดลงจากการเพิ่มขึ้นของความต้องการน้ำมัน หลังจากหลายประเทศรวมทั้งไทยเริ่มควบคุมการแพร่ระบาดได้ และยังเป็นผลจากปริมาณการผลิตน้ำมันของกลุ่มโอเปกที่ทยอยเพิ่มขึ้นแม้ยังไม่กลับไปสู่ระดับเดิมก่อนเกิดการระบาดก็ตาม (ภาพที่ 2) นอกจากนี้ ราคาในหมวดอาหารสด เช่น เนื้อหมู ผักและผลไม้สด ยังขยายตัวตามความต้องการของตลาดทั้งในและต่างประเทศที่มีอย่างต่อเนื่องด้วย อย่างไรก็ตาม ในช่วงต้นปี 2564 อัตราเงินเฟ้อทั่วไปกลับมาติดลบมากขึ้นอีกครั้งหลังเกิดการระบาดรอบใหม่ในประเทศ และยังเป็นผลจากมาตรการลดค่าครองชีพของภาครัฐซึ่งจะมีไปถึงเมษายน 2564 ขณะที่ราคาอาหารสดในเดือนกุมภาพันธ์หดตัวจากราคาข้าวตามปริมาณผลผลิตที่เพิ่มขึ้นสู่ระดับปกติ แต่ราคาสินค้าเกษตรโดยทั่วไปยังเป็นบวกต่อเนื่อง

มองเงินเฟ้อจากอีกมุม

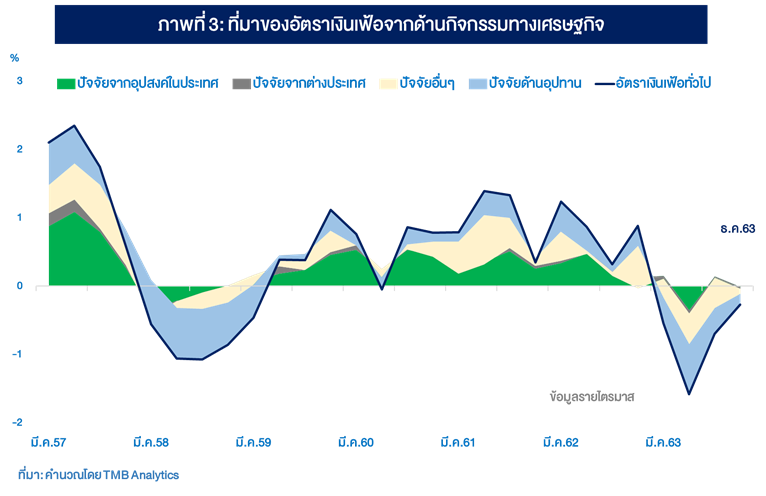

ทั้งนี้ ได้ลองหาแนวทางในการทำความเข้าใจเงินเฟ้อทั่วไปเพิ่มเติม ผ่านมิติการส่งผ่านแรงกดดันด้านราคาจากกิจกรรมเศรษฐกิจในด้านต่างๆ โดยตั้งอยู่บนหลักการที่ว่า การเปลี่ยนแปลงระดับราคาของกิจกรรมทางเศรษฐกิจในแต่ละด้าน ท้ายที่สุดก็จะถูกส่งผ่านมายังราคาผู้บริโภคซึ่งเป็นจุดปลายสุดของกิจกรรมในระบบเศรษฐกิจ วิธีการหาองค์ประกอบอธิบายเงินเฟ้อจึงได้เลือกใช้ deflators ขององค์ประกอบจีดีพี เป็นตัวแทน (proxy) ราคาตลาดของกิจกรรมทางเศรษฐกิจในแต่ละด้าน

อย่างไรก็ดี ยังมีข้อควรตระหนักถึงความแตกต่างเชิงโครงสร้างของสินค้าและบริการในข้อมูลทั้งสองชุดและปัจจัยอื่นๆ ซึ่งมีผลต่อเงินเฟ้อแต่ไม่สามารถอธิบายด้วยค่า proxy ดังกล่าวได้ ซึ่งจะปรับค่าเหล่านี้ไว้ในส่วน residual (หรือปัจจัยอื่นๆ)

ดังนั้น แม้วิธีการหาความสัมพันธ์ผ่านวิธีทางสถิตินี้จะไม่ใช่วิธีที่สมบูรณ์แบบ แต่โดยรวมก็พอทำให้เห็นภาพที่น่าสนใจและได้มุมมองเพิ่มเติมจากการมองเงินเฟ้อผ่านวิธีเดิมข้างต้น (ภาพที่ 3)

กล่าวคือ ในช่วงที่วิกฤติโควิดทวีความรุนแรงในไตรมาสที่ 2/2563 การหดตัวของอัตราเงินเฟ้อทั่วไป นอกเหนือเกิดจากราคาของปัจจัยด้านอุปทานแล้ว (ราคาน้ำมัน) ยังมาจากราคาของปัจจัยด้านอุปสงค์ในประเทศที่ลดลงสอดคล้องกับภาวะกิจกรรมเศรษฐกิจในประเทศที่หดตัวด้วย นอกจากนี้ ราคาจากปัจจัยด้านต่างประเทศที่หดตัวต่อเนื่องหลังปิดประเทศ เช่น ราคาส่งออกบริการ โดยเฉพาะค่าท่องเที่ยว ส่งผลต่ออัตราเงินเฟ้อในประเทศโดยตรงเพียงเล็กน้อยเท่านั้น ทั้งนี้ ในช่วงหลังคลายล็อกดาวน์นับแต่ไตรมาสที่ 3/2563 เป็นต้นมา ราคาของปัจจัยฝั่งอุปสงค์ในประเทศก็ยังไม่กลับมาเป็นแรงส่งด้านบวกต่อเงินเฟ้อ ขณะที่ราคาจากปัจจัยด้านอุปทานมีทิศทางหดตัวน้อยลง ซึ่งทำให้เงินเฟ้อหดตัวลดลงเป็นหลัก สิ่งนี้สอดคล้องกับภาพของอุปสงค์ในประเทศ โดยเฉพาะการบริโภคภาคเอกชนที่แม้ทยอยดีขึ้นอย่างช้าๆ แต่พื้นฐานโดยรวมยังอ่อนแอ โดยเฉพาะกำลังซื้อกลุ่มกลาง-ล่างที่ยังเปราะบาง ขณะที่ราคาน้ำมันมีทิศทางหดตัวลดลงต่อเนื่อง

ทิศทางเงินเฟ้อในระยะต่อไปหลังทยอยเปิดประเทศ

นับแต่ไตรมาสที่ 2/2564 เป็นต้นไปประเมินว่า แรงกดดันเงินเฟ้อจากปัจจัยด้านอุปทานจะเพิ่มขึ้นต่อเนื่อง โดยหลังจากการค้าโลกฟื้นตัวชัดเจนขึ้นและการทยอยเปิดประเทศทั้งของไทยและประเทศอื่นๆ จะทำให้ความต้องการน้ำมันดิบทั่วโลกเพิ่มขึ้นเร็ว และกดดันให้ราคาน้ำมันในตลาดโลกเพิ่มขึ้นตาม ส่วนหมวดราคาอาหารสดจะยังขยายตัวต่อเนื่องซึ่งเป็นผลดีต่อรายได้ภาคเกษตร นอกจากนี้ แรงกดดันเงินเฟ้อจากฝั่งอุปสงค์ก็จะเพิ่มขึ้นเช่นกัน โดยกิจกรรมทางเศรษฐกิจของไทยที่จะเข้าสู่ช่วงฟื้นตัวที่ชัดเจนขึ้นหลังทยอยเปิดประเทศต้อนรับชาวต่างชาติ ย่อมส่งผลดีต่อความเชื่อมั่น รวมไปถึงกระตุ้นบรรยากาศการจับจ่ายใช้สอยในประเทศให้ดีขึ้นด้วย โดยเฉพาะคนที่มีกำลังซื้อสูงซึ่งมีสภาพคล่องเยอะก็อาจเริ่มกลับมาจับจ่ายใช้สอยกันมากขึ้น หลังหยุดจับจ่ายไปในช่วงก่อนหน้า ส่วนกลุ่มกำลังซื้อระดับกลาง-ล่างก็ยังได้รับผลดีจากมาตรการกระตุ้นการบริโภคของภาครัฐ

สำหรับกรณีที่อัตราผลตอบแทนพันบัตรรัฐบาลไทยได้เร่งขึ้นเร็วในช่วงที่ผ่านมาตามผลตอบแทนพันธบัตรในตลาดโลก ซึ่งมาจากความกังวลต่อความเสี่ยงเงินเฟ้อที่อาจเร่งขึ้นเร็วนั้น เมื่อดูข้อมูลความสัมพันธ์ในอดีตของอัตราผลตอบแทนพันธบัตรกับอัตราเงินเฟ้อพบว่า มีความสัมพันธ์กันไม่มากนักและยังมีความสัมพันธ์ที่ลดลงต่อเนื่องอีกด้วย ดังนั้น จึงประเมินว่าอัตราผลตอบแทนพันธบัตรรัฐบาลที่เพิ่มขึ้นนี้ จะไม่ส่งผลให้อัตราเงินเฟ้อของไทยเร่งตัวตาม

โดยรวมจึงประเมินว่า ตัวเลขเงินเฟ้อทั่วไปจะกลับเป็นบวกนับแต่ไตรมาสที่ 2/2564 เป็นต้นไป โดยในช่วงต้นไตรมาสอาจขึ้นไปถึงร้อยละ 1.6-1.8 และจะกลับมาเคลื่อนไหวใกล้เคียงกรอบล่างของเป้าหมายเงินเฟ้อที่ระหว่างร้อยละ 0.7-1.3 ไปจนถึงสิ้นปี 2564 แต่ตัวเลขที่เป็นบวกส่วนใหญ่จะมาจากผลของฐานที่ต่ำในปีก่อน ขณะที่แรงส่งของเงินเฟ้อตามผลของกิจกรรมเศรษฐกิจที่ฟื้นตัวจริง แม้จะเป็นไปอย่างต่อเนื่อง แต่จะไม่เร่งตัวแรง ทั้งนี้ เป็นเพราะยังมีความท้าทายจากการที่ยังต้องใช้เวลานานอีกระยะหนึ่งจนกว่ากิจกรรมทางเศรษฐกิจของไทยจะกลับเข้าสู่ระดับศักยภาพที่แท้จริง (close output gap) และการจ้างงานเข้าใกล้ภาวะเต็มที่

นอกจากนี้ ยังปัจจัยถ่วงจากหนี้ครัวเรือนที่เพิ่มขึ้นมากในช่วงที่ผ่านมา ซึ่งจะทำให้การบริโภคในประเทศไม่สามารถฟื้นตัวได้เร็วนัก รวมถึงยังมีปัจจัยความไม่แน่นอนจากการกระจายวัคซีนในประเทศที่เป็นไปอย่างล่าช้า และโอกาสที่อาจจะกลับมาเกิดการระบาดรอบใหม่ในประเทศ แม้หลังจากเข้าสู่ช่วงฉีดวัคซีนและทยอยเปิดประเทศแล้วก็ตาม ซึ่งปัจจัยเหล่านี้ล้วนมีผลต่อพลวัตรเงินเฟ้อของไทยในระยะข้างหน้า ทั้งนี้ หากเกิดการระบาดรอบใหม่ในช่วงที่เหลือของปี 2564 ก็จะเห็นอัตราเงินเฟ้อทั่วไปกลับมาติดลบตลอดทั้งปี 2564 ได้ดังเดิมเช่นกัน

ข่าวหรือบทความที่เกี่ยวข้อง