วิจัยกรุงศรีเผยแพร่ Research Intelligence ประจำเดือนเมษายน 2564 ในเรื่อง บทบาทของหลักประกันในการขอสินเชื่อ ในภาคการธนาคารยุคใหม่

หลักประกันแบบเดิมยังใช้ได้ในโลกใบใหม่หรือไม่?

การที่ธนาคารใช้หลักประกันที่มีคุณภาพในการพิจารณาคุณภาพสินเชื่อ ในด้านหนึ่งจะช่วยลดความเสี่ยงด้านสินเชื่อ (Credit risk) ของธนาคารเอง แต่ในขณะเดียวกัน หากธนาคารยังคงพึ่งพาการใช้หลักประกันในระดับสูง โดยเฉพาะหลักประกันแบบเดิมๆ โดยไม่พิจารณาใช้หลักประกันประเภทใหม่ ๆ อาจส่งผลกระทบต่อภาคธุรกิจโดยเฉพาะธุรกิจขนาดกลางและขนาดย่อม (SMEs) ซึ่งจะส่งผลกระทบเป็นลูกโซ่ต่อเนื่องไปยังเศรษฐกิจโดยรวมและระบบการเงินในระดับมหภาค ซึ่งสุดท้ายแล้วอาจจะย้อนกลับมาส่งผลกระทบต่อธนาคารเองได้ ดังนี้

1) SMEs มักไม่มีสินทรัพย์ที่ใช้เป็นหลักประกันได้ตามที่ธนาคารพาณิชย์ต้องการ จึงไม่สามารถเข้าถึงสินเชื่อในระบบได้

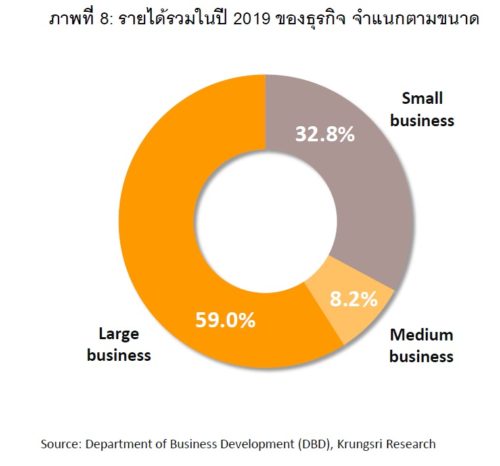

ประเทศไทยมี SMEs เป็นจำนวนมากและคิดเป็นสัดส่วนใหญ่ในแทบทุกอุตสาหกรรม โดย SMEs มีสัดส่วนรายได้ประมาณร้อยละ 40 ของภาคธุรกิจทั้งหมด (ภาพที่ 8) ซึ่งกิจการเหล่านี้จำนวนไม่น้อยประสบปัญหาการเข้าถึงแหล่งเงินทุนเนื่องจากไม่มีหลักประกันตามที่ธนาคารพาณิชย์ต้องการ นอกจากนี้ SMEs จำนวนมากดำเนินกิจการมาน้อยกว่า 3 ปี จึงยังไม่มีข้อมูลทางการเงินที่เพียงพอในการขอสินเชื่อ เนื่องจากระยะเวลาในการดำเนินธุรกิจที่สั้นทำให้ข้อมูลทางการเงินที่มียังไม่สามารถแสดงถึงศักยภาพในการดำเนินธุรกิจทั้งในภาวะเศรษฐกิจที่ดีและแย่ได้ ธนาคารพาณิชย์จึงมักระบุให้ SMEs วางหลักประกันเพื่อเป็นเครื่องบ่งชี้คุณภาพของผู้ขอกู้ ซึ่งหาก SMEs ไม่มีข้อมูลการดำเนินกิจการที่น่าเชื่อถือก็มักต้องใช้หลักประกันสูงกว่าธุรกิจขนาดใหญ่ด้วย5,16 กิจการเหล่านี้ที่ไม่สามารถเข้าถึงแหล่งเงินทุนอาจประสบปัญหาได้ในทุกขั้นตอนของการทำธุรกิจ ไม่ว่าจะเป็นการเริ่มก่อตั้งธุรกิจอย่างเป็นทางการ การขยายกิจการ หรือการหล่อเลี้ยงสภาพคล่องให้ธุรกิจสามารถประคองตัวผ่านพ้นช่วงที่การเงินตึงตัวไปได้ หรือหาก SMEs ใดสามารถเข้าถึงแหล่งเงินทุนได้ก็มักมีต้นทุนทางการเงินที่สูงกว่าธุรกิจขนาดใหญ่ เนื่องจากถูกประเมินแล้วว่ามีความเสี่ยงด้านสินเชื่อที่สูงกว่า ปัจจัยเหล่านี้ล้วนเป็นอุปสรรคสำคัญต่อการพัฒนา SMEs ในระดับมหภาคให้แข็งแกร่งและเป็นฟันเฟืองสำคัญในการขับเคลื่อนเศรษฐกิจได้

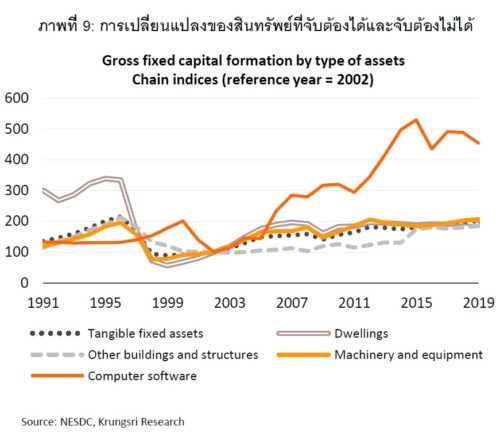

2) ธุรกิจรูปแบบใหม่ที่มี Intangible assets เป็นสินทรัพย์หลัก มีข้อจำกัดในการเข้าถึงสินเชื่อในรูปแบบดั้งเดิม ธุรกิจสมัยใหม่มีรูปแบบการดำเนินกิจการและปัจจัยการผลิตที่ไม่เหมือนก่อน โดยสินทรัพย์ที่ใช้ในการสร้างมูลค่าให้กับธุรกิจมักเป็นสินทรัพย์ที่จับต้องไม่ได้ (Intangible_assets) มากขึ้น เช่น ซอฟท์แวร์คอมพิวเตอร์ และแพลตฟอร์มออนไลน์ (ภาพที่ 9) ตัวอย่างเช่น บริษัทสตาร์ทอัพจำนวนไม่น้อยดำเนินธุรกิจภายในบ้านของตัวเองด้วยบุคลากรเพียงไม่กี่คนพร้อมคอมพิวเตอร์ 4-5 เครื่อง แต่สามารถสร้างมูลค่าทางธุรกิจได้มหาศาลทัดเทียมบริษัทขนาดใหญ่ โดยกรมพัฒนาธุรกิจการค้าได้นำเสนอธุรกิจน่าจับตามองปี 2020 อาทิ ธุรกิจแพลตฟอร์ม ธุรกิจ E-commerce ธุรกิจโครงข่าย ธุรกิจเกมและพัฒนาแอปพลิเคชัน และธุรกิจขนส่งโลจิสติกส์ เป็นต้น ซึ่งส่วนใหญ่มักเป็นธุรกิจรูปแบบใหม่และมีขนาดเล็ก (ภาพที่ 10) นอกจากนี้ รูปแบบการดำเนินกิจการของธุรกิจสมัยใหม่กำลังเปลี่ยนแปลงไปด้วยในทุก ๆ อุตสาหกรรม โดยธุรกิจที่มีแนวโน้มเติบโตเร็วในปี 2020 และ 2021 จะยังเป็นธุรกิจที่เกี่ยวข้องกับการพัฒนาและประยุกต์ใช้ปัญญาประดิษฐ์ (Artificial Intelligence: AI) และ เทคโนโลยี 5G17 ร่วมกับการวิเคราะห์ข้อมูลขนาดใหญ่ (Big Data and Analytics) เพื่อนำไปสู่การพัฒนากระบวนการผลิตอัตโนมัติเชิงอุตสาหกรรม (Industrial Automation) การใช้หุ่นยนต์ (Robotics) และการประยุกต์ใช้เทคโนโลยีอื่น เช่น เครื่องยนต์ขับเคลื่อนอัตโนมัติ (Autonomous vehicles) และบ้านอัจฉริยะ (Smart Home) ผ่านช่องทางการจัดจำหน่ายสินค้าปลีกใน e-Commerce มากขึ้น รวมไปถึงมีแนวโน้มที่จะนำเสนอ ผ่านเทคโนโลยีโลกเสมือน ทั้ง Virtual Reality (VR) และ Augmented Reality (AR) เพื่อเข้าถึงการใช้งานของลูกค้ามากขึ้น18

จะเห็นได้ว่าธุรกิจสมัยใหม่นี้มีรูปแบบการดำเนินกิจการที่แตกต่างจากธุรกิจแบบดั้งเดิมอย่างสิ้นเชิง จากเดิมที่ธุรกิจสร้างมูลค่าโดยอาศัยสินทรัพย์ถาวร (Fixed Assets) อย่างอาคารสำนักงาน สายการผลิต และโกดังสินค้า เปลี่ยนมาเป็นธุรกิจที่สร้างมูลค่าโดยอาศัยการถือครองข้อมูลปริมาณมากและการวิเคราะห์เพื่อนำข้อมูลเหล่านั้นไปใช้ หรืออาจกล่าวได้ว่าสินทรัพย์หลักของบริษัทเหล่านี้คือข้อมูลที่ถือครองนั่นเอง (Data as an Asset) ดังนั้น โมเดลการปล่อยสินเชื่อที่พึ่งพาหลักประกันรูปแบบเดิมอย่างอสังหาริมทรัพย์จึงไม่สามารถสนับสนุนธุรกิจในอนาคตได้อีกต่อไป

3) อุตสาหกรรมที่พึ่งพาอสังหาริมทรัพย์สูงและสามารถใช้เป็นหลักประกันสินเชื่อได้กลับมี Turnover สูง

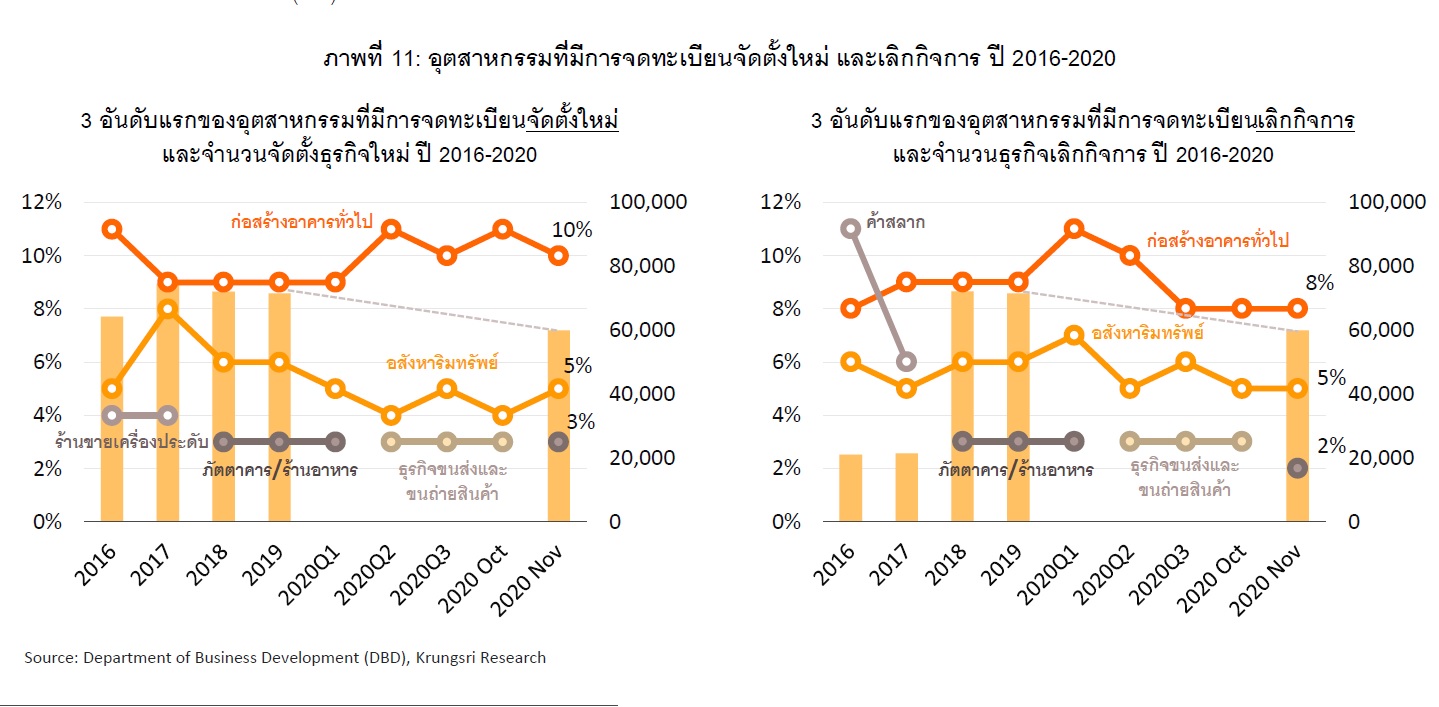

ในช่วง 5 ปีที่ผ่านมา หมวดอุตสาหกรรมที่มีธุรกิจที่จดทะเบียนนิติบุคคลและยังดำเนินกิจการอยู่สูงสุด 3 อันดับแรก ได้แก่ 1) ก่อสร้างอาคารทั่วไป (ร้อยละ 9 ของจำนวนนิติบุคคลที่จดทะเบียนและยังดำเนินกิจการอยู่) 2) อสังหาริมทรัพย์ (ร้อยละ 8) และ 3) ขายส่งเครื่องจักร (ร้อยละ 2) ซึ่งส่วนใหญ่มีสินทรัพย์ประเภทอสังหาริมทรัพย์และเครื่องจักรที่สามารถนำมาใช้เป็นหลักประกันในการขอสินเชื่อได้ อย่างไรก็ดี เมื่อพิจารณาทั้งจำนวนการจดทะเบียนจัดตั้งใหม่และการจดทะเบียนเลิกกิจการแล้ว พบว่าธุรกิจหมวดก่อสร้างอาคารทั่วไปและอสังหาริมทรัพย์เป็น 2 หมวดอุตสาหกรรมที่มีทั้งสัดส่วนการจดทะเบียนจัดตั้งกิจการใหม่และการจดทะเบียนเลิกกิจการอยู่ใน 3 อันดับแรกต่อเนื่องกันมาตลอด 5 ปี ขณะที่หมวดธุรกิจอื่น ๆ อาจผลัดเปลี่ยนกันติดอันดับบ้างตามความต้องการของตลาดในปีนั้น ๆ (ภาพที่ 11) ดังนั้น หากพิจารณาบทบาทของหลักประกันเพียงในด้านการลด LGD การปล่อยสินเชื่อในอุตสาหกรรมดังกล่าวโดยใช้อสังหาริมทรัพย์เป็นหลักประกันนั้นอาจดูสมเหตุสมผล เนื่องจากหากธุรกิจเลิกกิจการและไม่สามารถชำระหนี้ได้ก็สามารถนำอสังหาริมทรัพย์ที่เป็น Core asset มาขายทอดตลาดเพื่อชดเชยความเสียหายให้แก่ธนาคารได้ อย่างไรก็ตาม เนื่องจากใน 2 หมวดนี้มีธุรกิจที่ทั้งเริ่มกิจการใหม่และปิดกิจการผลัดเปลี่ยนหมุนเวียนกันไปค่อนข้างมาก หรือเรียกได้ว่ามีอัตราการหมุนเวียน (Turnover) ที่สูง จึงเป็นความท้าทายสำหรับธนาคารในการคัดกรองและเลือกให้สินเชื่อแก่ผู้เล่นที่มีศักยภาพที่จะเติบโตต่อไปเพื่อจำกัดความเสี่ยงในการเป็นหนี้เสีย (PD)

4) ในระดับมหภาค หลักประกันโดยเฉพาะอสังหาริมทรัพย์เร่งปัญหา Procyclicality ในระบบการเงิน

มูลค่าอสังหาริมทรัพย์มักเคลื่อนไหวในทิศทางเดียวกับวัฏจักรทางเศรษฐกิจ (Procyclicality) กล่าวคือ ในภาวะที่เศรษฐกิจเติบโตดี ผู้คนมีรายได้ ธุรกิจมีสภาพคล่อง ทำให้มีกำลังซื้อสินทรัพย์ และมองว่ามูลค่าจะสูงขึ้นในอนาคต ส่งผลต่อความต้องการถือสินทรัพย์ซึ่งจะทำให้ราคาสินทรัพย์มีแนวโน้มสูงขึ้น และทำให้มูลค่าของหลักประกันที่สถาบันการเงินถืออยู่สูงขึ้นด้วย ซึ่งทำให้สถาบันการเงินมีความเสี่ยงด้านสินเชื่อลดลงจาก LGD ที่ลดลง และมีแนวโน้มที่จะอนุมัติสินเชื่อใหม่ง่ายขึ้น ทำให้ครัวเรือนและธุรกิจสามารถก่อหนี้เพิ่มขึ้นได้โดยง่าย ซึ่งเป็นการสะสมความเปราะบางยิ่งขึ้นจนเกิดเป็นปัญหาการก่อหนี้ที่มากเกินไป (Over-leveraged) ได้ ปัญหาความเปราะบางนี้อาจจะระเบิดได้อย่างรวดเร็วหากวัฏจักรเศรษฐกิจพลิกกลับทิศทางหรือฟองสบู่แตกซึ่งทำให้มูลค่าสินทรัพย์ตกต่ำอย่างรวดเร็ว ทำให้ความเสี่ยงด้านสินเชื่อของสถาบันการเงินเพิ่มขึ้นมาก ส่งผลให้สถาบันการเงินต้องเพิ่มความระมัดระวังในการปล่อยสินเชื่อ ซึ่งจะทำให้ครัวเรือนและธุรกิจที่กำลังประสบปัญหาสภาพคล่องไม่สามารถเข้าถึงสินเชื่อได้ (Under-leveraged) ผู้ที่มีปัญหาสภาพคล่องจึงอาจต้องเร่งขายสินทรัพย์ ซึ่งในยามวิกฤตราคาสินทรัพย์จะลดลงอย่างต่อเนื่อง ส่งผลให้การขายสินทรัพย์ทอดตลาดโดยสถาบันการเงินได้ราคาไม่ค่อยดีนัก ซ้ำเติมให้ค่า EL ยิ่งเพิ่มสูงขึ้นมากในระบบสถาบันการเงิน จึงอาจกล่าวได้ว่าหลักประกันมีส่วนเป็นตัวเร่งทางการเงิน (Financial accelerator) ในแนวทางเดียวกับงานวิจัยของ Bernanke, Gertler, and Gilchrist (1998) รวมถึงงานวิจัยของ Crowe et al (2011) และ Davis and Zhu (2005) ซึ่งได้แสดงหลักฐานเชิงประจักษ์ของความสัมพันธ์ลักษณะนี้ในหลายประเทศ

มุมมองวิจัยกรุงศรี: ปลดล็อกข้อจำกัดของหลักประกัน

หลักประกันมีความสำคัญในการพิจารณาสินเชื่อมาอย่างยาวนานเนื่องจากช่วยลดปัญหาในการปล่อยกู้ 2 ด้าน ได้แก่ ปัญหา Asymmetric Information ระหว่างลูกหนี้และเจ้าหนี้ (ในที่นี้คือธนาคาร) และปัญหาความสูญเสีย (Expected Loss) ของธนาคารในกรณีที่เกิดหนี้เสีย ซึ่งความสูญเสียดังกล่าวอาจส่งผ่านไปยังทั้งระบบเศรษฐกิจผ่านความเชื่อมโยงของธนาคารพาณิชย์ซึ่งเป็นตัวกลางทางการเงินที่สำคัญในระบบได้ จึงอาจกล่าวได้ว่าหลักประกันช่วยเพิ่มประสิทธิภาพให้กับกลไกการจัดสรรทรัพยากรทางการเงิน

การใช้หลักประกันในประเทศไทยยังมีความหลากหลายน้อยเมื่อเทียบกับประเทศอื่นๆ จากข้อจำกัดหลายด้าน จึงอาจกล่าวได้ว่าแม้ว่าหลักประกันจะเป็น “ตัวช่วย” ในหลายมิติ แต่อีกนัยหนึ่งก็เป็นอุปสรรคในการเข้าถึงสินเชื่อสำหรับผู้ขอกู้ที่ไม่มีสินทรัพย์ตามเงื่อนไขของเจ้าหนี้โดยเฉพาะ SMEs และธุรกิจรูปแบบใหม่ที่ไม่มีที่ดินและสิ่งปลูกสร้างเป็นสินทรัพย์หลักในการดำเนินธุรกิจแต่เน้นสร้างสินทรัพย์ด้านเทคโนโลยี ปริมาณข้อมูล และการวิเคราะห์ข้อมูล ซึ่งวัดมูลค่าได้ยาก ทำให้ลูกหนี้กลุ่มนี้อาจไม่มีโอกาสเข้าถึงสินเชื่อในระบบที่มีการคุ้มครองอย่างเป็นธรรมได้ หรือหากเข้าได้ก็จะมีต้นทุนทางการเงินที่สูงกว่า ในฝั่งของเจ้าหนี้ หลักประกันก็กลายเป็นดาบสองคมได้เช่นกัน เพราะหากเจ้าหนี้ทุกคนตั้งเงื่อนไขการให้สินเชื่อที่คล้ายกันโดยเรียกสินทรัพย์ประเภทเดียวกันเป็นหลักประกัน หลักประกันก็สามารถเป็น “ตัวเร่ง” ให้สินเชื่อโตแรงและล้มแรงกว่าปกติ กล่าวคือ เมื่อมูลค่าของหลักประกันสูงขึ้น สถานะการเงินของลูกหนี้และเจ้าหนี้ก็จะดีขึ้นทันที และอาจนำไปสู่การกู้ยืมเกินตัว และเมื่อลมเปลี่ยนทิศ มูลค่าของหลักประกันก็สามารถดิ่งลงอย่างรวดเร็ว และทำให้สถานะการเงินของทั้งเจ้าหนี้และลูกหนี้ย่ำแย่และอาจนำไปสู่ปัญหาการเงินทั้งระบบได้ คล้ายคลึงกับวิกฤตเศรษฐกิจปี 1997

ที่ผ่านมา หลายฝ่ายพยายามส่งเสริมให้ธนาคารพาณิชย์หันมาเพิ่มบทบาทในการประเมินความเสี่ยงของสินเชื่อเพื่อหลีกเลี่ยงการเกิดหนี้เสียมากขึ้น ลดการพึ่งพากับระดับความเสียหายที่อาจจะเกิดขึ้นหากลูกหนี้ผิดนัดชำระหนี้ (Loss Given Default: LGD) เพิ่มความยืดหยุ่นในการใช้หลักประกันที่หลากหลายขึ้น ตลอดจนใช้ข้อมูลจากแหล่งที่น่าเชื่อถือในการพิจารณาสินเชื่อ (Information-based lending) ซึ่งจะช่วยลดโอกาสที่จะผิดนัดชำระหนี้ (Probability of Default: PD) แนวทางเหล่านี้ล้วนมุ่งช่วยให้การจัดสรรทรัพยากรทางการเงินมีประสิทธิภาพขึ้น แต่การเปลี่ยนแปลงที่เชื่องช้านั้นเกิดจากข้อจำกัดเชิงโครงสร้างทั้งจากกลไกของตลาด ด้านกฎหมาย และด้านศักยภาพและทัศนคติของธนาคารพาณิชย์ ซึ่งการปลดล็อกข้อจำกัดนี้อาจต้องเกี่ยวข้องกับหลายฝ่ายในการร่วมกันพัฒนากลไกด้านตลาดสินทรัพย์ กฎหมาย และธนาคาร ให้เอื้อต่อการใช้หลักประกันหลากหลายประเภท อาทิ

1) การเร่งรัดกระบวนการทางกฎหมาย ตั้งแต่การฟ้องร้อง การบังคับคดี การยึดทรัพย์ และการขายทอดตลาดเพื่อป้องกันความสูญเสียจากการลดลงของมูลค่าหลักประกัน ซึ่งจะช่วยทำให้ความเสี่ยงด้านเครดิตของธนาคารลดลง ต้นทุนการดำเนินงานของธนาคารจะลดลง และท้ายที่สุดจะเอื้อให้ธนาคารสามารถเสนอสินเชื่อที่ดีขึ้นให้แก่ลูกค้า ประกอบกับสามารถใช้หลักประกันประเภทอื่น ๆ ที่เสื่อมสภาพตามเวลาได้มากขึ้น ซึ่งจะช่วยปลดล็อกข้อจำกัดด้าน Foreclosure และ Store of value ได้ดีขึ้น อนึ่ง กระบวนการบังคับหลักประกันตาม พ.ร.บ. หลักประกันฯ ใช้ระยะเวลาที่สั้นกว่ากระบวนการภายใต้กฎหมายอื่น จึงอาจเป็นช่องทางที่น่าสนใจ

2) การพัฒนาตลาดรอง (Secondary market) ของหลักประกัน โดยในช่วงเริ่มต้นหน่วยงานภาครัฐควรเข้ามามีบทบาท ดังนี้

3) การนำเทคโนโลยีและข้อมูลมาประกอบการพิจารณาสินเชื่อ โดยเฉพาะข้อมูลการดำเนินธุรกิจของผู้ขอกู้ เพื่อปลดล็อกข้อจำกัดด้าน Asymmetric information โดยอาจใช้ข้อมูลการซื้อขายแลกเปลี่ยนที่สามารถพิสูจน์และรับรองว่ากระบวนการซื้อขายเหล่านี้เกิดขึ้นจริงประกอบการวางหลักประกันในระยะแรก เช่น ข้อมูลการซื้อขายแลกเปลี่ยนสินค้าผ่านแพลตฟอร์ม E-commerce ต่าง ๆ และอาจพัฒนาโมเดลการให้สินเชื่อโดยอาศัยจากข้อมูล Big Data (Information-based lending) ต่อไปในอนาคต หากสามารถปลดล็อกข้อจำกัดนี้ได้สำเร็จจะเป็นการช่วยลด PD ของสินเชื่อได้และจะทำให้ความจำเป็นที่ต้องพึ่งพาหลักประกันลดลง

4) การปรับมุมมองของธนาคารพาณิชย์ เนื่องด้วยธนาคารพาณิชย์มีบทบาททั้งในการประเมินความเสี่ยงของสินเชื่อ การเลือกใช้หลักประกัน การบันทึกประวัติทางการเงินของลูกค้า และการอนุมัติสินเชื่อ จึงถือเป็นกุญแจสำคัญที่จะช่วยปลดล็อกข้อจำกัดการใช้หลักประกันได้ ผ่านการพัฒนาเครื่องมือเพื่อช่วยวิเคราะห์และประเมินมูลค่าสินทรัพย์ประเภทอื่น ๆ ตลอดจนพัฒนาระบบเชื่อมโยงข้อมูลทางเงินของลูกค้าจากแหล่งอื่น ๆ เพื่อประกอบการพิจารณาความเสี่ยงของลูกหนี้ ตลอดจนพัฒนากระบวนการตรวจสอบและติดตามที่เหมาะสมกับสินทรัพย์เหล่านั้นหากเราสามารถปลดล็อกข้อจำกัดที่กล่าวมาได้สำเร็จ จะเป็นการยกระดับการให้สินเชื่อไปอีกขั้น และจะทำให้ธนาคารพาณิชย์สามารถทำหน้าที่เป็นตัวกลางทางการเงินโดยมีหลักประกันช่วยเพิ่มประสิทธิภาพให้กับกลไกการจัดสรรทรัพยากรต่อไป

รายงานโดย ปัญจพัฒน์ ประสิทธิ์เดชสกุล, ดร.พิมพ์นารา หิรัญกสิ, ชุติภา คลังจตุรเวทย์

อ้างอิง

Aghion, Phillippe and Patrick Bolton (1992) “An Incomplete Contracts Approach to Financial Contracting”. Review of Economic Studies vol 59 pp. 1472-94

Berker, Allen N., W. Scott Frame and Vasso Ioannidou (2011) “Tests of Ex ante Versus Ex post Theories of Collateral Using Private and Public Information”

Journal of Financial Economics 100 pp. 85-97

Bernanke, Ben, Mark Gertler, and Simon Gilchrist (1998) “The Financial Accelerator in a Quantitative Business Cycle Framework,” NBER Working Papers 6455,

National Bureau of Economic Research, Inc.

Crowe, Christopher, Giovanni Dell’Ariccia, Deniz Igan and Pau Rabanal (2011) “Policies for Macrofinancial Stability: Options to Deal with Real Estate Booms” IMF

Staff Discussion Note

Davis, E. Philip and Haibin Zhu (2005) “Commercial Property Prices and Bank Performance” BIS Working Paper No 150

Le, H. A. Chau and Hieu L. Nguyen (2019) “Collateral Quality and Loan Default Risk: The Case of Vietnam” Comparative Economic Studies vol. 61(1) pp. 103-118

Forrester (Oct 22, 2020) “Top Emerging Technology Trends To Watch In 2021 And Beyond” Forrester Web. Retrieved Jan 22, 2021 from https://go.forrester.com/press-newsroom/forrester-top-emerging-technology-trends-to-watch-in-2021-and-beyond/

Godlewski, Christophe and Laurent Weill (Nov 2006) “Does Collateral Help Mitigate Adverse Selection? A Cross-Country Analysis” Journal of Financial Services Research 40(1) pp. 49-78

Guyer, Stephen (Jun 5, 2005) “You’d be surprised what can be used for collateral” Denver Business Journal Web. Retrieved Sep 29, 2020 from https://www.bizjournals.com/denver/

Hart, Oliver (1995) Firms, Contracts, and Financial Structure Oxford University Press

Hainz, Christa, Thanh Dinh, and Stefanie Kleimeier (2011) “Collateral and its Determinants: Evidence from Vietnam” Proceedings of the German Development Economics Conference, Berlin 2011, No. 36

Manove, Michael., A. Jorge Padilla and Marco Pagano (2001) “Collateral versus Project Screening: A Model of Lazy Banks” Rand Journal of Economics vol. 32 pp.726-744

Menkhoff, Lukas, Doris Neuberger and Chodechai Suwanaporn (2006) “Collateral-based Lending in Emerging Markets: Evidence from Thailand” Journal of Banking & Finance vol. 30 pp.1-21

Menkhoff, Lukas, Doris Neuberger and Ornsiri Rungruxsirivorn (2012) “Collateral and its substitutes in emerging markets’ lending” Journal of Banking & Finance vol 36 pp. 817-834.

Mergermarket (Jan 23, 2020) “Top Tech Trends To Watch In 2020” Forbes Web. Retrieved Jan 22, 2021 from https://www.forbes.com/sites/mergermarket/ 2020/01/23/top-tech-trends-to-watch-in-2020/?sh=3b915de54d1f

New Bond Street Pawnbrokers (Mar 23, 2018) The History of Pawnbroking and Collateral Loans Web. Retrieved Oct 9, 2020 from https://www.newbondstreetpawnbrokers.com/

Powley, Tanya (Mar 5, 2010) “Luxury assets used to fund mortgages” Financial Times Web. Retrieved Sep 29, 2020 from https://www.ft.com/

Rahman, Ashiqur, Jaroslav Belas, Tomas Kliestik, and Ladislav Tyll (July 2017) “Collateral requirements for SME loans: empirical evidence from the Visegrad countries” Journal of Business Economics and Management vol.18 pp. 650-675

Sarunjade (Dec 5, 2018) “5G คืออะไร? เข้าใจ 5G ง่ายๆไม่ถึง 5 นาที” MarketingOops.com Web. Retrieved Jan 14, 2021 from https://www.marketingoops.com/

Shepherd, Maddie (Sep 9, 2020) “7 of the Most Surprising Items Ever Used as Collateral” Fundera Web. Retrieved Sep 29, 2020 from https://www.fundera.com/

StartUs Insights (2020) “Top 10 Industry 4.0 Trends & Innovations: 2020 & Beyond” Research Blog Web. Retrieved Jan 22, 2021 from https://www.startus-insights.com/innovators-guide/top-10-industry-4-0-trends-innovations-2020-beyond/

Thomas, Andrew (Feb, 2020) “7 Major Business Trends to Watch in 2020” Inc. Web. Retrieved Jan 12, 2021 from https://www.inc.com/andrew-thomas/7-major-business-trends-to-watch-in-2020.html

Wood, Meredith (Nov 20, 2020) “5 Different Kinds of Collateral Business Lenders Might Want to See” Fundera Web. Retrieved Nov 30, 2020 from https://www.fundera.com/

Yale University (2020) “Lecture 7: Shakespeare’s Merchant of Venice and Collateral, Present Value and the Vocabulary of Finance“ ECON251 Web. Retrieved Oct 9, 2020 from https://oyc.yale.edu/

ธนาคารแห่งประเทศไทย (Jan 13, 2004) “แผนพัฒนาระบบสถาบันการเงิน (ระยะที่ 1)” แผนพัฒนาระบบสถาบันการเงิน Bank of Thailand Web. Retrieved Jan 22, 2021 from https://www.bot.or.th/Thai/FinancialInstitutions/Highlights/Pages/FSMP.aspx

ธนาคารแห่งประเทศไทย (2008) “หลักเกณฑ์การคำนวณสินทรัพย์เสี่ยงด้านเครดิตสำหรับธนาคารพาณิชย์โดย Internal-Ratings-Based Approach (วิธี IRB)” ประกาศธนาคารแห่งประเทศไทย ที่ สนส.91/2551 Web. Retrieved Jan 22, 2021 from https://www.bot.or.th/

ธนาคารแห่งประเทศไทย (2013) “การประชุมชี้แจง ประกาศ ธปท. และหนังสือเวียนหลักเกณฑ์การกำกับดูแลด้านเงินกองทุนตามแนวทาง Basel III” Web. Retrieved Jan 22, 2021 from https://www.bot.or.th/Thai/FinancialInstitutions/Highlights/Pages/Basel3.aspx

ธนาคารแห่งประเทศไทย (2020) “หลักเกณฑ์ วิธีการ และเงื่อนไขในการประกอบธุรกิจสินเชื่อส่วนบุคคลดิจิทัล” หนังสือเวียนธนาคารแห่งประเทศไทย ที่ ธปท.ฝกส.(01)ว.977/2563 Web. Retrieved Jan 22, 2021 from https://www.bot.or.th/Thai/FIPCS/Documents/FPG/2563/ThaiPDF/25630236.pdf

มูลนิธิสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (2015) “แนวทางการศึกษารูปแบบและการดําเนินการของพันธบัตรป่าไม้สําหรับประเทศไทย” ภายใต้โครงการพัฒนาความรู้และยุทธศาสตร์ความตกลงพหุภาคีด้านสิ่งแวดล้อม Web. Retrieved Feb 2, 2021 from https://tdri.or.th/wp-content/uploads/2017/01/REPORT-Forest_Bond.pdf

รัชกฤช คล่องพยาบาล (2015) “แผนธุรกิจ กับ SMEs ตอน….ที่มาของแผนธุรกิจ” Thai SMEs Center Web. Retrieved Dec 18, 2020 from http://www.thaismescenter.com/

สกล หาญสุทธิวารินทร์ (Jan 12, 2016) “พ.ร.บ.หลักประกันทางธุรกิจ 2558: เพิ่มโอกาสเข้าถึงแหล่งทุน” กรุงเทพธุรกิจ Web. Retrieved Oct 1, 2020 from https://www.bangkokbiznews.com/

สำนักงานคณะกรรมการกฤษฎีกา (2003) พระราชบัญญัติการธนาคารพาณิชย์ พ.ศ. 2505 Web. Retrieved Jan 22, 2021 from http://web.krisdika.go.th/

สำนักงานคณะกรรมการกฤษฎีกา (2017) ประมวลกฎหมายแพ่งและพาณิชย์ Web. Retrieved Oct 1, 2020 from http://web.krisdika.go.th/

เสาวณี จันทะพงษ์ และนิธิสาร พงศ์ปิยะไพบูลย์ (Jun 2017) “ปีวิกฤตเศรษฐกิจ 2540: บทเรียนสู่เส้นทางเศรษฐกิจที่สมดุลและยั่งยืน” FAQ Issue 115, Bank of Thailand

สุรพล โอภาสเสถียร (Apr 17, 2019) “เปิดมุมมอง สุรพล โอภาสเสถียร สถานการณ์หนี้ครัวเรือน-อนาคตแบงก์ไทย” หนังสือพิมพ์ผู้จัดการรายวัน Web. Retrieved Dec 18, 2020 from https://www.ncb.co.th/

อรวรรณ เกษร (2017) หลักการและสาระสำคัญของกฎหมายหลักประกันทางธุรกิจ Web. Retrieved Mar 1, 2021 from https://www.parliament.go.th

[2] การที่ผู้ฝากเงินเชื่อว่าธนาคารจะล้มละลาย เลยทำการถอนและปิดบัญชีเงินฝากเป็นจำนวนมาก ซึ่งส่งผลกระทบต่อเสถียรภาพทางระบบสถาบันการเงินได้

[3] บรรพ 1 หลักทั่วไป, บรรพ 2 หนี้, บรรพ 3 เอกเทศสัญญา, บรรพ 4 ทรัพย์สิน, บรรพ 5 ครอบครัว, บรรพ 6 มรดก

[4] ตามมาตรา 723

[5] ประเทศไทยพึ่งพาการใช้หลักประกันในการประเมินคุณภาพสินเชื่อมากและบ่อยครั้งพึ่งพามากกว่าประเทศที่พัฒนาแล้ว อ้างอิงจาก Menkhoff, L., Neuberger, D. & Suwanaporn, C. (2006). Collateral-based lending in emerging markets: Evidence from Thailand. Journal of Banking & Finance, 30: 1-21

[6] ข้อมูลจากการสัมภาษณ์ผู้จัดการธนาคาร บทความของรัชกฤช คล่องพยาบาล สสว. เรื่อง “แผนธุรกิจ กับ SMEs ตอน ที่มาของแผนธุรกิจ” และบทความของสุรพล โอภาสเสถียร เรื่อง “เปิดมุมมอง สุรพล โอภาสเสถียร สถานการณ์หนี้ครัวเรือน-อนาคตแบงก์ไทย”

[7] Manove, M., Padilla, A. J. & Pagano, M. (2001). Collateral versus Project screening: a model of lazy banks. Rand Journal of Economics, 32: 726-744.

[8] แผนพัฒนาระบบสถาบันการเงิน (ระยะที่ 1) (Jan 13, 2004) ธนาคารแห่งประเทศไทย

[9] เสาวณี จันทะพงษ์ และนิธิสาร พงศ์ปิยะไพบูลย์(Jun 2017). 20 ปีวิกฤตเศรษฐกิจ 2540: บทเรียนสู่เส้นทางเศรษฐกิจที่สมดุลและยั่งยืน, FAQ Issue 115, Bank of Thailand

[10].ก่อตั้งในปี 1999 (พ.ศ. 2542) เพื่อทำหน้าที่เป็นหน่วยงานกลางที่รวบรวมข้อมูลเครดิตของธุรกิจและประชาชน เพื่อใช้สำหรับประเมินคุณภาพ ของผู้ขอกู้ ซึ่งส่งเสริมให้ผู้ขอกู้รักษาประวัติการเงินที่ดี โดยผู้ที่มีเครดิตดีจะมีโอกาสได้รับการอนุมัติสินเชื่อง่ายกว่าและถูกกว่า ซึ่งเป็นการช่วยลดปัญหาความไม่เท่าเทียมของข้อมูลระหว่างผู้ให้กู้และผู้ขอกู้ที่จะทำให้การจัดสรรสินเชื่อในระบบการเงินไทยมีประสิทธิภาพยิ่งขึ้น

[11] หนังสือเวียนธนาคารแห่งประเทศไทย ที่ ธปท.ฝกส.(01)ว.977]2563 เรื่อง “หลักเกณฑ์ วิธีการ และเงื่อนไขในการประกอบธุรกิจสินเชื่อส่วนบุคคลดิจิทัล”

[12] สามารถทำได้โดยภาคเอกชน (ป.พ.พ. ม. 470 วรรคสอง) กรมบังคับคดี ตลอดจนฝ่ายปกครอง (ในกรณีที่เป็นการบังคับคดีทางปกครอง)

[13] ยกเว้นสินเชื่อเช่าซื้อรถยนต์ที่สามารถดำเนินการได้เร็ว เนื่องจากภายใต้กฎหมายการเช่าซื้อ กรรมสิทธิ์ของรถยนต์ที่เป็นหลักประกันจะอยู่กับผู้ให้กู้ตั้งแต่เริ่มสัญญา

[14] ตามพระราชบัญญัติการธนาคารพาณิชย์ พ.ศ. 2505 มาตรา 12 ตรี

[15] Menkhoff, L., Neuberger, D. & Rungruxsirivorn, O. (2012). Collateral and its substitutes in emerging markets’ lending. Journal of Banking & Finance, 36:817-834.

[16] Collateral requirements for SME loans: Empirical evidence from the Visegrad countries (A. Rahman and et.al., 2017)

[17] เทคโนโลยี 5G เป็นเทคโนโลยีรุ่นที่ 5 ของเทคโนโลยีเครือข่ายไร้สาย ซึ่งนอกจากโทรศัพท์มือถือแล้ว เทคโนโลยี 5G จะครอบคลุมถึงอุปกรณ์ทุกชนิดที่เชื่อมอินเตอร์เน็ตได้ (Internet of Things: IoT)

[18] INC., StartUs insight, Forbes, Forrest research

[19] ธนาคารแห่งประเทศไทย (2013) “หลักเกณฑ์การกำกับดูแลด้านเงินกองทุนตามแนวทาง Basel III”

[20] Chau H. A. Le & Hieu L. Nguyen, 2019. “Collateral Quality and Loan Default Risk: The Case of Vietnam,” Comparative Economic Studies, Palgrave Macmillan; Association for Comparative Economic Studies, vol. 61(1), pages 103-118, March.

[21] โดยมีสูตรในการคำนวณสินทรัพย์เสี่ยงสำหรับลูกหนี้ภาครัฐบาล สถาบันการเงิน และธุรกิจเอกชน ดังนี้

[23] ต้นไม้ตามบัญชีท้ายกฎหมายว่าด้วยสวนป่ามีทั้งสิ้นรวม 58 ชนิด เช่น สัก พะยูง ชิงชัน ประดู่ มะค่า แดง เต็ง รัง ตะเคียน สะเดา นางพญาเสือโคร่ง ปีบ ตะแบกนา ไม้สกุลมะม่วง ไม้สกุลทุเรียน ไม้สกุลยาง มะขามป้อม ไผ่ทุกชนิด ไม้สกุลจำปี กัลปพฤกษ์ ราชพฤกษ์ หว้า จามจุรี กฤษณา และไม้หอม ฯลฯ

[24] คาร์บอนเครดิต (Carbon credit) คือ ปริมาณก๊าซเรือนกระจกที่ลดลงได้จากการดำเนินโครงการลดก๊าซเรือนกระจก

ข่าวหรือบทความที่เกี่ยวข้อง