วิจัยกรุงศรีเผยแพร่ Research Intelligence ประจำเดือนเมษายน 2564 เรื่อง “บทบาทของหลักประกันในการขอสินเชื่อ ในภาคการธนาคารยุคใหม่”

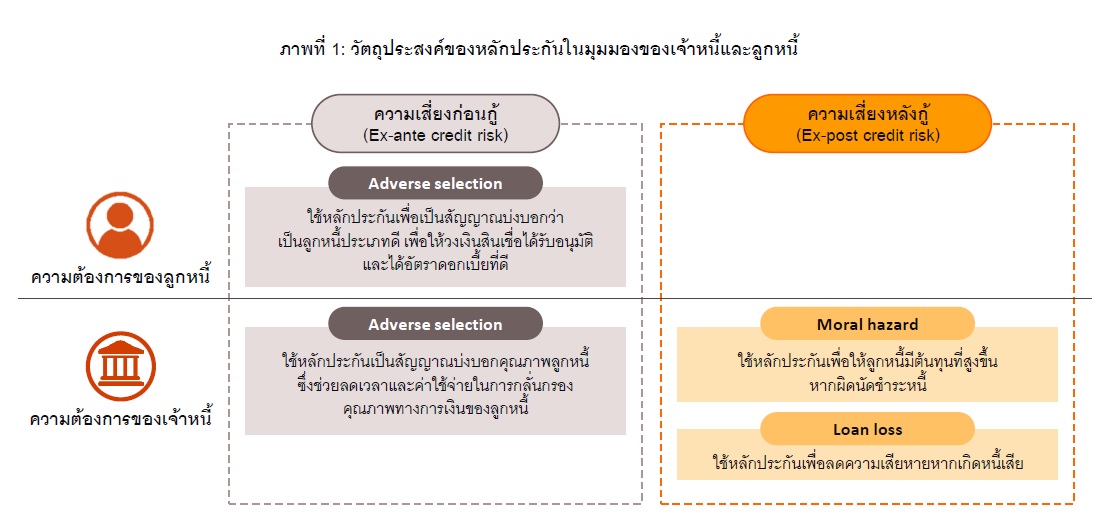

หลักประกันเป็นสิ่งสำคัญที่อยู่กับภาคการเงินมาอย่างยาวนาน เนื่องจากเป็นกลไกที่ช่วยลดความเสี่ยงด้านเครดิตที่เกิดจากปัญหาความไม่สมมาตรของข้อมูล (Asymmetric Information) ให้แก่เจ้าหนี้และลูกหนี้ โดยช่วยส่งสัญญาณความสามารถในการชำระหนี้ของลูกหนี้ซึ่งลดปัญหาการเลือกที่ไม่เป็นธรรม (Adverse selection) และลดปัญหาทางศีลธรรม (Moral hazard) ด้วยการผูกมัดลูกหนี้ให้ต้องชำระคืนหนี้ให้ได้ตามข้อตกลง นอกจากนั้นยังช่วยชดเชยความสูญเสียแก่เจ้าหนี้หากเกิดหนี้เสีย (Loss reduction) และยังช่วยบรรเทาความรุนแรงของของปัญหาหนี้เสียที่อาจลุกลามเป็นทอด ๆ ไปทั้งระบบการเงิน (Systemic risk) ทำให้หลักประกันยังเป็นหนึ่งในเกณฑ์สำคัญในการพิจารณาคุณภาพสินเชื่ออีกด้วย

หลักประกันที่ดีควรมีคุณสมบัติ 4 ด้าน ได้แก่ 1) สามารถคำนวณมูลค่าได้และมีมูลค่าสูงเพียงพอ 2) สามารถรักษามูลค่าไว้ได้ตลอดอายุของสัญญากู้ยืม 3) สามารถยึดหรือเพิกถอนสิทธิได้ และ 4) สามารถเปลี่ยนเป็นเงินสดได้ง่าย โดยในต่างประเทศมีตัวอย่างการใช้หลักประกันที่หลากหลาย ขณะที่ในกรณีของไทย ตามประมวลกฎหมายแพ่งและพาณิชย์ สินทรัพย์ที่ธุรกิจสามารถใช้เป็นหลักประกันเงินกู้ได้โดยไม่ต้องส่งมอบทรัพย์สินให้เจ้าหนี้มีเพียงอสังหาริมทรัพย์ผ่านการจำนอง ทำให้ในอดีตการปล่อยสินเชื่อในไทยพึ่งพาการใช้อสังหาริมทรัพย์ในระดับสูง ต่อมาจึงมีการร่างกฎหมายใหม่ขึ้นมาเพื่อเพิ่มความยืดหยุ่นในการใช้หลักประกันในการขอกู้ภายใต้ชื่อ “พระราชบัญญัติหลักประกันทางธุรกิจ พ.ศ. 2558” ซึ่งเปิดช่องให้ผู้ประกอบการสามารถนำทรัพย์สินหลายประเภท อาทิ กิจการ สิทธิเรียกร้อง ทรัพย์สินที่ใช้ในการประกอบธุรกิจ ทรัพย์สินทางปัญญา และทรัพย์สินอื่นๆ เช่น ไม้ยืนต้น มาใช้จดทะเบียนเป็นหลักประกันในการกู้เงินกับสถาบันการเงินได้โดยไม่ต้องส่งมอบทรัพย์สิน

แม้ว่ากฎหมายไทยในปัจจุบันจะเอื้อให้สถาบันการเงินรับสินทรัพย์หลากหลายประเภทเป็นหลักประกัน แต่ในทางปฏิบัติ หลักประกันในการปล่อยสินเชื่อโดยส่วนใหญ่ก็ยังคงเป็นอสังหาริมทรัพย์อย่างที่ดิน บ้าน และสิ่งปลูกสร้างอื่นๆ เป็นหลัก เนื่องจากอสังหาริมทรัพย์มีคุณสมบัติในการเป็นหลักประกันที่ดีครบทั้ง 4 ด้าน ขณะที่สินทรัพย์อื่นๆ อาจมีคุณสมบัติเพียง 1-2 ด้านเท่านั้น

อย่างไรก็ตาม หากธนาคารยังคงพึ่งพาการใช้หลักประกันเพียงแบบเดิมๆ อาจส่งปัญหาต่อภาคธุรกิจและตัวธนาคารเองได้ กล่าวคือ ภาคธุรกิจโดยเฉพาะธุรกิจขนาดกลางและขนาดย่อม (SMEs) อาจไม่สามารถเข้าถึงสินเชื่อ เนื่องจาก SMEs มักไม่มีสินทรัพย์ที่ใช้เป็นหลักประกันได้ตามที่ธนาคารพาณิชย์ต้องการ นอกจากนี้ ธุรกิจรูปแบบใหม่ เช่น สตาร์ทอัพ ที่พึ่งพาสินทรัพย์ที่จับต้องไม่ได้ (Intangible assets) เป็นหลักจะไม่สามารถใช้ทรัพย์สินเหล่านี้เป็นหลักประกันเงินกู้ได้โดยง่าย ขณะที่ในมุมของธนาคารเองการใช้หลักประกันแบบเดิมอาจเพิ่มความเปราะบางให้แก่ธนาคารเนื่องจากอุตสาหกรรมที่พึ่งพาอสังหาริมทรัพย์ในระดับสูงและสามารถใช้เป็นหลักประกันสินเชื่อได้กลับมีอัตราการหมุนเวียนของธุรกิจ (Turnover) สูง นอกจากนี้ในระดับมหภาค หลักประกันโดยเฉพาะอสังหาริมทรัพย์ยังเร่งปัญหา Procyclicality ในระบบการเงินอีกด้วย

วิจัยกรุงศรีมองว่าหากต้องการปลดล็อกข้อจำกัดในการใช้หลักประกันเพื่อขอสินเชื่อ ทุกภาคส่วนที่เกี่ยวข้องจะต้องปลดล็อกข้อจำกัดด้านต่างๆ ทั้งด้านกฎหมาย การพัฒนาตลาดรอง การเข้าถึงและการใช้ข้อมูล ตลอดจนการปรับมุมมองของธนาคารพาณิชย์เอง เพื่อให้กลไกของระบบธนาคารสามารถทำหน้าที่เป็นตัวกลางทางการเงินที่ช่วยจัดสรรทรัพยากรได้อย่างมีประสิทธิภาพ เป็นฟันเฟืองที่สำคัญที่ช่วยขับเคลื่อนเศรษฐกิจต่อไป

การปล่อยสินเชื่อเป็นหนึ่งในหน้าที่หลักของสถาบันการเงิน ในฐานะที่เป็นตัวกลางทางการเงินในการระดมเงินฝากจากผู้ที่มีเงินส่วนเกินมาปล่อยกู้ให้แก่ครัวเรือนและภาคธุรกิจที่มีความต้องการเงินกู้ อย่างไรก็ตาม ผู้ขอกู้ (หรือลูกหนี้) และผู้ให้กู้ (หรือเจ้าหนี้ ในที่นี้คือสถาบันการเงิน) มีข้อมูลไม่เท่ากัน เพราะผู้ขอกู้รู้จักตัวเองดี ในขณะที่ผู้ให้กู้ไม่อาจแน่ใจได้ว่า 1) ผู้ขอกู้มีความสามารถในการจ่ายชำระหนี้เพียงพอหรือไม่ 2) มีความพยายามที่จะไม่ผิดสัญญาการชำระหนี้ และ 3) จะนำเงินไปใช้ตามที่แจ้งไว้ตอนขอสินเชื่อหรือไม่ ซึ่งปัญหาเหล่านี้ในแง่เศรษฐศาสตร์เรียกว่าปัญหาความไม่สมมาตรของข้อมูล (Asymmetric Information) ซึ่งสร้างความเสี่ยงให้แก่เจ้าหนี้ที่จะไม่ได้รับเงินคืนตามที่ตกลงกันไว้ ซึ่งหากเจ้าหนี้เห็นว่าลูกหนี้มีความเสี่ยงสูงที่จะไม่สามารถชำระหนี้คืน เจ้าหนี้อาจปฏิเสธการให้สินเชื่อ หรือปล่อยสินเชื่อในอัตราดอกเบี้ยที่สูงเพื่อชดเชยกับความเสี่ยงนี้

นอกจากนี้ แม้ว่าเจ้าหนี้มีความเข้าใจลูกหนี้เป็นอย่างดี โดยรู้ชัดว่าลูกหนี้จะนำเงินไปใช้ทำอะไร มีความสามารถและมีพฤติกรรมการชำระหนี้อย่างไร เจ้าหนี้ก็ยังมีความเสี่ยงจากสภาพแวดล้อมที่ไม่แน่นอนซึ่งอาจทำให้ลูกหนี้ไม่สามารถชำระหนี้ได้ในอนาคต เช่น เหตุการณ์โรคระบาดที่ทำให้ธุรกิจหลายแห่งสูญเสียรายได้จนไม่สามารถดำรงสภาพคล่องเพียงพอต่อการชำระหนี้ สำหรับในกรณีที่เจ้าหนี้เป็นธนาคารพาณิชย์ เงินที่ใช้ให้สินเชื่อโดยส่วนใหญ่มาจากการระดมเงินฝาก ดังนั้น ความเสียหายจากการผิดนัดชำระหนี้จึงไม่จำกัดเฉพาะระหว่างเจ้าหนี้และลูกหนี้ แต่อาจส่งผลลุกลามไปสู่ผู้ฝากเงินไปจนถึงระบบการเงินโดยรวมได้จากความเชื่อมโยงในภาคการเงินปัจจุบันที่อยู่ในระดับสูง

หลักประกัน หรือ Collateral จึงเข้ามามีบทบาทสำคัญในการลดปัญหาจากการปล่อยกู้ 4 ข้อ ได้แก่

1) ลดปัญหา “การเลือกที่ไม่เป็นธรรม” (Adverse selection) ซึ่งเป็นหนึ่งในปัญหาที่เกิดจาก Asymmetric Information จากการที่เจ้าหนี้ไม่ทราบอย่างชัดเจนว่าธุรกิจของลูกหนี้มีความเสี่ยงมากน้อยเพียงใด และลูกหนี้จะเป็นลูกหนี้ที่ดีหรือไม่ การมีสินทรัพย์มูลค่าสูงเพื่อค้ำประกันการกู้ยืมจึงถือเป็นตัวช่วยส่งสัญญาณ (Signal) ว่าลูกหนี้จัดอยู่ในกลุ่มคุณภาพที่มีกำลังจ่ายคืนหนี้ไหว โดย Monove, Padilla, and Pagano (2001) ให้เหตุผลว่าเมื่อเจ้าหนี้ไม่มีข้อมูลแน่ชัดเกี่ยวกับคุณภาพของลูกหนี้ เจ้าหนี้จะต้องมีกระบวนการศึกษาความเสี่ยงของสินเชื่อเพื่อคัดเลือกเฉพาะโครงการที่ดีในการปล่อยกู้ เพื่อให้แน่ใจว่าจะไม่เกิดปัญหาหนี้เสียตามมา ซึ่งกระบวนการคัดเลือกนี้มีต้นทุนในการดำเนินการซึ่งสุดท้ายจะถูกผลักไปเป็นภาระแก่ลูกหนี้ทุกรายไม่ว่าจะเป็นลูกหนี้ที่มีคุณภาพหรือด้อยคุณภาพ ดังนั้น ลูกหนี้ที่มีคุณภาพจึงมีความต้องการที่จะแยกตัวเองออกมาจากกลุ่มด้อยคุณภาพเพื่อหลีกเลี่ยงภาระต้นทุนในส่วนนี้ ซึ่งวิธีหนึ่งที่สามารถทำได้คือการใช้หลักประกันมูลค่าสูงมาผูกมัดตัวเองว่าจะจ่ายชำระคืนเจ้าหนี้แน่นอน เป็นการส่งสัญญาณว่าตนเป็นลูกหนี้กลุ่มที่มีคุณภาพ ในขณะที่ลูกหนี้กลุ่มที่มีความเสี่ยงสูงจะไม่อยากหรือไม่สามารถผูกมัดการกู้ยืมของตัวเองด้วยหลักประกันในลักษณะเดียวกันได้

2)ลด “ปัญหาทางศีลธรรม” (Moral hazard) ซึ่งเป็นปัญหาจาก Asymmetric Information เช่นกัน โดยหลังจากที่ลูกหนี้ได้รับเงินสินเชื่อแล้วกลับนำเงินไปใช้ผิดวัตถุประสงค์หรือผิดจากข้อตกลงที่ทำไว้กับเจ้าหนี้ โดยอาจนำไปลงทุนในสิ่งที่เสี่ยงกว่าที่ตกลงไว้ หรืออาจนำไปใช้สอยกับสิ่งที่ไม่ให้ผลงอกเงยแทน เช่น นำไปใช้ซื้อสินค้าอุปโภคบริโภคแทนการลงทุนขยายกิจการ หรือนำไปเก็งกำไรในตลาดหลักทรัพย์แทนการหมุนเวียนใช้ในกิจการของตนเอง การใช้หลักประกันจึงช่วยเพิ่มความจำเป็นให้ลูกหนี้ต้องชำระหนี้คืนตามสัญญา ไม่เช่นนั้นลูกหนี้จะสูญเสียหลักประกันนั้นให้แก่เจ้าหนี้ โดย Aghion and Bolton (1992) และ Hart (1995) มองว่า บทบาทของหลักประกันในการเป็นเครื่องรักษาวินัยในการชำระหนี้ของลูกหนี้นั้นถือเป็นหัวใจของทฤษฎีสัญญาทางการเงินในโลกที่ข้อมูลไม่สมบูรณ์ (Incomplete Contracts Approach to Financial Contracting) นอกจากนี้ Godlewski and Weill (2006) พบว่าหลักประกันช่วยลดปัญหาที่เกิดจาก Asymmetric Information และใช้เป็นเครื่องมือช่วยลดความเสี่ยงของเจ้าหนี้อีกด้วย โดยเจ้าหนี้จะขอหลักประกันที่มูลค่าสูงจากลูกหนี้ที่มีความเสี่ยงสูง และเรียกขอหลักประกันมูลค่าน้อยจากลูกหนี้มีความเสี่ยงต่ำ1

3)ชดเชยความสูญเสียแก่เจ้าหนี้หากเกิดหนี้เสีย (Loss reduction) เนื่องจากหากลูกหนี้ไม่ชำระหนี้ ผู้ให้กู้มีสิทธิ์ที่จะยึดหลักประกันนั้นและนำไปขายทอดตลาดเพื่อชดเชยความเสียหายได้ หรืออาจกล่าวได้ว่า การใช้หลักประกันเป็นวิธีการประกัน (Insurance) ความเสียหายสำหรับเจ้าหนี้หากเกิดปัญหาหนี้เสีย (Loss Given Default: LGD)

4)ลดความรุนแรงของของปัญหาหนี้เสียที่อาจลุกลามเป็นทอด ๆ ไปทั้งระบบ (Systemic risk) โดยหากหลักประกันที่เจ้าหนี้ได้มายังมีมูลค่าสูงพอที่จะชดเชยกับมูลหนี้ ก็จะช่วยให้เจ้าหนี้ไม่สูญเสียมูลหนี้ทั้งจำนวนหากลูกหนี้ผิดนัดชำระหนี้ ทำให้เจ้าหนี้ยังมีฐานะการเงินที่ดี มีความสามารถชำระหนี้กับเจ้าหนี้ของตนได้ตามปกติ โดยเฉพาะในกรณีของธนาคารที่มีเจ้าหนี้หลักคือผู้ฝากเงิน ซึ่งหากธนาคารยังสามารถคืนเงินฝากให้แก่ผู้ฝากเงินได้และสามารถทำให้ผู้ฝากเงินมั่นใจในเสถียรภาพทางการเงินของธนาคารก็จะสามารถหลีกเลี่ยงปัญหา Bank Run2ได้ ซึ่งเป็นการดีต่อสถาบันการเงินทั้งระบบ

ประวัติศาสตร์ของหลักประกันในการกู้ยืมนั้นย้อนกลับไปไกลกว่าพันปี โดยพบหลักฐานเก่าแก่ที่ประเทศจีนเมื่อราวคริสต์ศตวรรษที่ 5 ในลักษณะของโรงรับจำนำที่ดำเนินการโดยสำนักสงฆ์ ซึ่งรับหลักประกันและปล่อยกู้แก่คนงานที่มีรายได้น้อยและชาวนา ในซีกโลกตะวันตกการจำนำเป็นที่นิยมในยุครุ่งเรืองของจักรวรรดิโรมันจนต้องมีกฎหมายระบุอย่างชัดเจนว่าทรัพย์สินประเภทใดบ้างที่สามารถใช้เป็นหลักประกันได้ โดยสิ่งของอย่าง เสื้อผ้า เฟอร์นิเจอร์ และอุปกรณ์ทำการเกษตร ไม่สามารถใช้เป็นหลักประกันได้ในกฎหมายโรมัน เราได้เห็นการใช้หลักประกันในการขอกู้เงินในทวีปยุโรปอย่างต่อเนื่องอีกเป็นพันปี แม้แต่ในบทละครเรื่อง “The Merchant of Venice” หรือ “เวนิสวาณิช” ของวิลเลียม เชกสเปียร์ กวีเอกชาวอังกฤษ ยังมีเนื้อหาสำคัญเกี่ยวข้องกับการใช้ “เนื้อริมหัวใจหนัก 1 ปอนด์ของผู้ค้ำประกันเงินกู้” เป็นหลักประกันในการขอกู้และคืนเงินกู้ให้ตรงเวลา

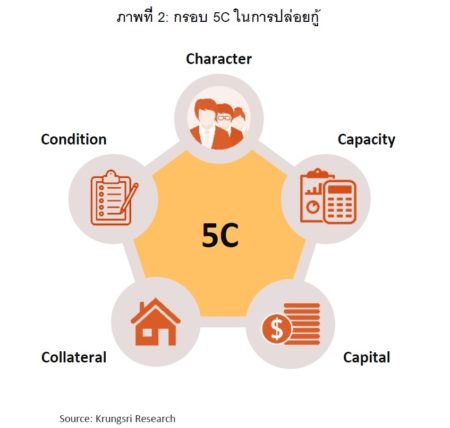

อย่างไรก็ดี หลักประกันไม่ได้เป็นยาสารพัดโรคที่ตอบทุกโจทย์และไม่สามารถรับรองได้ว่าลูกหนี้จะไม่ผิดสัญญา เพราะในความเป็นจริงแล้วโอกาสที่เจ้าหนี้จะสูญเสียเงินกู้ขึ้นอยู่กับหลายปัจจัย โดยกรอบการวิเคราะห์คุณภาพสินเชื่อโดยทั่วไประบุปัจจัยสำคัญไว้ 5 ข้อ หรือที่เรียกกันว่า “5 C’s” อันได้แก่

คุณสมบัติของหลักประกันที่ดีนั้นขึ้นอยู่กับวัตถุประสงค์เป็นหลัก โดยหากต้องการใช้หลักประกันเพื่อสร้างแรงจูงใจให้ลูกหนี้ชำระคืนหนี้ (หรือแก้ไขเพียงปัญหา Moral hazard) หลักประกันนั้นก็ควรมีคุณค่าหรือมูลค่าต่อลูกหนี้มากพอที่จะทำให้ลูกหนี้ไม่อยากจะผิดนัดชำระหนี้จนทำให้ต้องสูญเสียหลักประกันนั้นไป แม้ว่าสิ่งนั้นอาจจะไม่มีคุณค่าต่อเจ้าหนี้มากนักก็ตาม เช่น บ้านที่พ่อแม่ของลูกหนี้อยู่อาศัยอาจมีคุณค่าทางจิตใจต่อลูกหนี้มากกว่ามูลค่าสิ่งปลูกสร้างอื่น ๆ ที่มีราคาเท่ากัน หากลูกหนี้ประสบปัญหาทางการเงินทำให้ไม่สามารถชำระหนี้ได้ทั้งหมด ลูกหนี้ก็จะมีแนวโน้มที่จะเลือกปลดหนี้ที่ใช้บ้านหลังนี้เป็นหลักประกันก่อนหนี้ก้อนอื่นๆ เพื่อรักษาบ้านที่มีคุณค่าทางจิตใจไว้ไม่ให้ถูกยึด

แต่โดยทั่วไปแล้วในการใช้หลักประกัน นอกจากเจ้าหนี้จะต้องการแก้ไขปัญหา Moral hazard แล้วยังต้องการลดความสูญเสียที่คาดว่าจะเกิดขึ้น (Expected Loss: EL) ของสินเชื่อด้วย โดยเฉพาะการลด LGD ทำให้หลักประกันที่ดีควรมีคุณสมบัติที่มากกว่านั้น ดังนี้

1)ด้านการคำนวณมูลค่า (Valuation) สินทรัพย์ที่สามารถใช้เป็นหลักประกันต้องสามารถคำนวณหามูลค่าได้เพื่อที่ผู้ให้กู้จะสามารถคำนวณความเสี่ยงและ LGD ได้อย่างเหมาะสม ในทางกลับกัน หากคำนวณมูลค่าของสินทรัพย์ได้ยาก ต้นทุนในการประเมินมูลค่าสูงอาจทำให้การปล่อยสินเชื่อนั้นไม่คุ้มในสายตาของเจ้าหนี้ นอกจากการคำนวณมูลค่าแล้ว สินทรัพย์ที่เหมาะที่จะเป็นหลักประกันควรมีมูลค่าสูงเพียงพอ ทั้งนี้สินทรัพย์บางประเภทเมื่ออยู่เพียงลำพังชิ้นเดียวอาจมีมูลค่าไม่สูงนัก เช่น ข้าวสารเพียงไม่กี่เมล็ด หรือสต็อกสินค้าเพียง 1-2 ชิ้น แต่หากรวมกันหลาย ๆ ชิ้นอาจมีมูลค่าสูงพอที่จะใช้มาเป็นหลักทรัพย์ค้ำประกันได้ เช่น ข้าวสารทั้งโรงสี หรือสินค้าคงคลังทั้งโกดัง

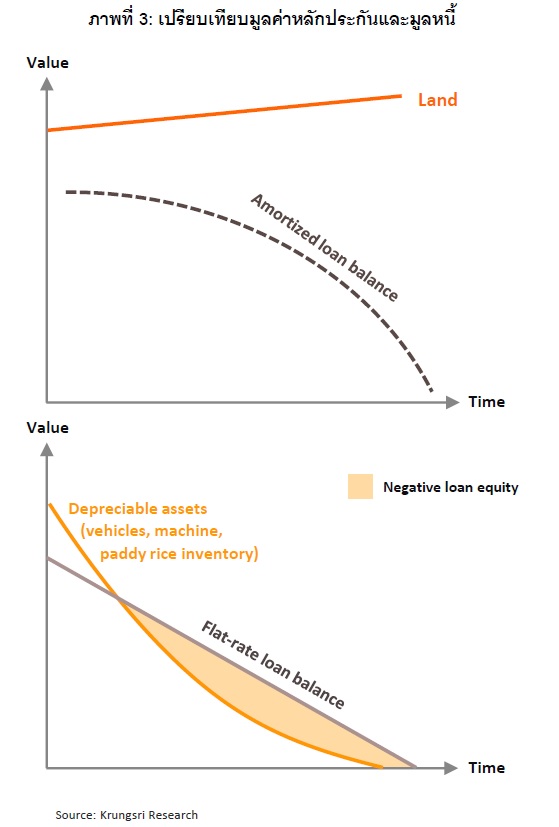

2)ด้านการรักษามูลค่า (Store of Value) สินทรัพย์นั้นควรสามารถรักษามูลค่าไว้ได้ตลอดอายุของสัญญากู้ยืม เพื่อลดความเสี่ยงในแง่ LGD ของผู้ให้กู้ ในทางกลับกัน หากสินทรัพย์เสื่อมสภาพเร็วกว่ามูลหนี้ที่มีอยู่ เมื่อลูกหนี้ผิดสัญญาสินทรัพย์ที่เป็นหลักประกันอาจมีมูลค่าไม่เพียงพอและก่อความสูญเสียแก่เจ้าหนี้ได้ โดยเฉพาะสัญญาระยะยาว (ภาพที่ 3)

3)ด้านความสามารถในการยึดทรัพย์หรือเพิกถอนสิทธิ (Foreclosure) โดยหลักประกันต้องเป็นสิ่งที่ผู้กู้มีหลักฐานแสดงกรรมสิทธิ์หรือสิทธิเหนือสินทรัพย์นั้น และสิทธิดังกล่าวต้องเปลี่ยนมือได้ เพื่อให้เจ้าหนี้มีสิทธิ์ยึดหลักประกันเพื่อขายทอดตลาดหรือบังคับหลุดเป็นสิทธิของเจ้าหนี้ในกรณีที่ลูกหนี้ไม่สามารถชำระหนี้ได้ นอกจากนี้ในแง่ของการดูแลทรัพย์สินระหว่างดำเนินการตามขั้นตอนทางกฎหมาย ก่อนขายทอดตลาด เจ้าหนี้ไม่ควรต้องมีต้นทุนในการเฝ้าระวังหรือจัดหาโกดังเพื่อเก็บรักษาทรัพย์สินที่เป็นหลักประกันเพื่อป้องกันการสูญหาย ถูกทำลาย ถูกขนย้ายหนี หรือสลับสับเปลี่ยนคุณภาพสินค้า

4)ด้านความสามารถในการเปลี่ยนเป็นเงินสดได้ง่าย (Liquidity) หลังจากดำเนินการยึดทรัพย์หรือเพิกถอนสิทธิแล้ว เจ้าหนี้จะนำสินทรัพย์ที่เป็นหลักประกันมาขายทอดตลาดต่อไป ซึ่งหากสินทรัพย์มีตลาดรองรับด้วยผู้ซื้อและผู้ขายจำนวนมาก (Thick market) ก็จะสามารถขายทอดตลาดได้ง่าย ทั้งนี้ การนำสินทรัพย์ที่มีคุณสมบัติที่ดีมาใช้ค้ำประกันสินเชื่อก็จะทำให้ความเสี่ยงต่ำลง ส่งผลต่อวงเงินและดอกเบี้ยที่ผู้ขอกู้จะได้รับอีกด้วย

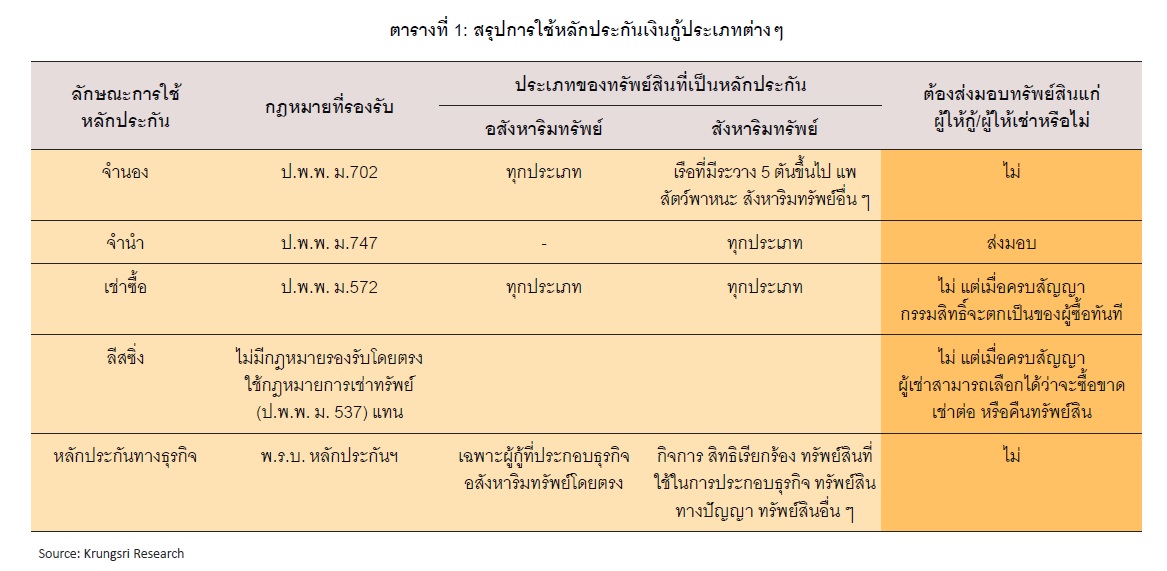

สินทรัพย์ที่สามารถนำมาใช้เป็นหลักประกันมีหลายประเภท ตั้งแต่สินทรัพย์ที่ใช้เป็นหลักประกันโดยทั่วไปในสถาบันการเงินทั่วโลก เช่น อสังหาริมทรัพย์อย่างที่ดิน บ้าน และสิ่งปลูกสร้างอื่นๆ ไปจนถึงสังหาริมทรัพย์อย่างรถยนต์ สินทรัพย์ทางการเงินอย่างบัญชีเงินฝาก นอกจากนี้ยังมีสินทรัพย์ที่ “แหวกแนว” และใช้เป็นหลักประกันเฉพาะในสถาบันการเงินบางแห่ง เช่น Knight Frank Finance ซึ่งเป็นบริษัทเงินทุนในสหราชอาณาจักรเคยรับม้าพันธุ์ดีที่มีดีกรีถึงแชมป์โลกกระโดดข้ามเครื่องกีดขวางเป็นหลักประกันสินเชื่อ ว่ากันว่าม้าตัวนี้มีมูลค่าสูงถึง 3 แสนปอนด์ ซึ่งสุดท้ายแล้ว Knight Frank Finance ยอมปล่อยสินเชื่อวงเงิน 1.2 แสนปอนด์ หรือร้อยละ 40 ของมูลค่าม้าให้แก่ผู้ขอกู้ ในกรณีที่ประเทศอิตาลี ธนาคาร Credito Emiliano ยอมรับชีสก้อนกลมใหญ่ประเภท Parmigiano Reggiano หรือที่รู้จักในบ้านเราว่า “พามีซานชีส” เป็นหลักประกัน นอกจากนี้ บริษัท Yes Lady Finance ซึ่งเป็นบริษัทเงินทุนในฮ่องกง ยินยอมปล่อยกู้โดยใช้กระเป๋าแบรนด์เนมเป็นหลักประกัน เป็นต้น

หลักประกันมีหลากหลายประเภท โดยเราสามารถแบ่งตามลักษณะของสินทรัพย์ได้ดังนี้

ในประเทศไทย การกู้ยืมโดยมีหลักประกันอยู่ภายใต้กฎหมายที่สำคัญ 2 ฉบับ คือ ประมวลกฎหมายแพ่งและพาณิชย์ (ป.พ.พ.) ซึ่งเริ่มมีผลบังคับใช้ครั้งแรกในปี 1925 (พ.ศ. 2468) และพระราชบัญญัติหลักประกันทางธุรกิจ พ.ศ. 2558 (พ.ร.บ. หลักประกันฯ) ซึ่งกฎหมายฉบับหลังออกมาเพื่อเพิ่มความยืดหยุ่นในการใช้สินทรัพย์หลากหลายประเภทมาเป็นหลักประกันทางธุรกิจ โดยใจความสำคัญของกฎหมายที่เกี่ยวข้องกับหลักประกันมีดังนี้

1) ประมวลกฎหมายแพ่งและพาณิชย์ (ป.พ.พ.) ซึ่งเริ่มมีผลบังคับใช้ครั้งแรกในปี 1925 (พ.ศ. 2468) หรือกว่า 95 ปีที่แล้วและมีการแก้ไขปรับปรุงมาโดยตลอด และล่าสุดมีการแก้ไขตามพระราชบัญญัติแก้ไขเพิ่มเติมประมวลกฎหมายแพ่งและพาณิชย์ (ฉบับที่ 20) พ.ศ. 2557 ทั้งนี้ ป.พ.พ. มีทั้งหมด 6 บรรพ3/ 1,755 มาตรา โดยมีเนื้อหาที่เกี่ยวข้องกับหลักประกันในการกู้ยืม ดังนี้

ภายใต้ ป.พ.พ. มีเพียงอสังหาริมทรัพย์ที่สามารถใช้เป็นหลักทรัพย์ที่ค้ำประกันวงเงินกู้โดยไม่ต้องส่งมอบทรัพย์สินให้แก่ผู้ให้กู้ตามกรอบการจำนอง แต่ธุรกิจที่ไม่มีอสังหาริมทรัพย์เป็นของตัวเอง เช่น ธุรกิจที่เช่าที่ดินและอาคารในการประกอบกิจการ จะไม่สามารถใช้ทรัพย์สินอื่นเป็นหลักประกันในการกู้ยืมโดยไม่ต้องส่งมอบทรัพย์สิน เนื่องจากการจำนองตามกฎหมายครอบคลุมเพียงอสังหาริม ทรัพย์และสังหาริมทรัพย์พิเศษเท่านั้น ขณะที่การจำนำถึงแม้จะครอบคลุมประเภทของทรัพย์สินมากกว่า แต่ตามกฎหมายผู้กู้จำเป็นต้องส่งมอบทรัพย์สินให้แก่ผู้รับจำนำโดยที่ไม่สามารถใช้ประโยชน์จากทรัพย์สินนั้นได้อีก จึงทำให้มีการร่างกฎหมายใหม่ขึ้นมาเพื่อเพิ่มความยืดหยุ่นในการใช้หลักประกันในการขอกู้ภายใต้ชื่อ “พระราชบัญญัติหลักประกันทางธุรกิจ”

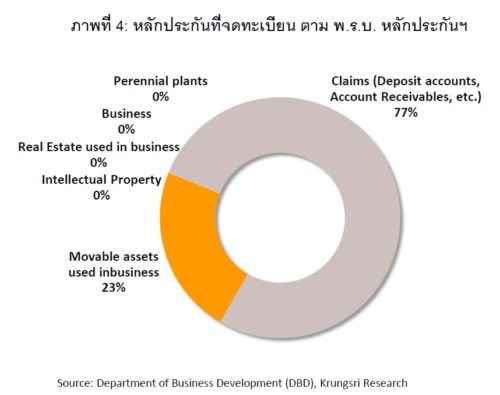

2) พระราชบัญญัติหลักประกันทางธุรกิจ พ.ศ. 2558 (พ.ร.บ. หลักประกันฯ) เป็นกฎหมายที่มีเจตนาเพื่อเปิดช่องให้ผู้ประกอบการ (หรือ “ผู้ให้หลักประกัน”) สามารถนำทรัพย์สินหลายประเภทมาใช้เป็นหลักประกันในการกู้เงินกับสถาบันการเงิน (“ผู้รับหลักประกัน”) ด้วยการนำทรัพย์สินไปจดทะเบียนผ่านระบบอิเล็กทรอนิกส์ของกรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ โดยไม่ต้องส่งมอบทรัพย์สิน

ทรัพย์สินประเภทที่สามารถใช้เป็นหลักประกัน ได้แก่

ดังนั้น ในทางทฤษฎีแล้ว พ.ร.บ. หลักประกันฯ จึงเพิ่มความยืดหยุ่นให้กับธุรกิจที่ต้องการเงินกู้แต่ไม่มีอสังหาริมทรัพย์ที่จดทะเบียนในนามของนิติบุคคลที่สามารถใช้เป็นหลักประกันในการจำนองได้ โดยที่ยังสามารถใช้ประโยชน์จากทรัพย์สินนั้นได้อยู่ ไม่ว่าจะเป็นกิจการ รถเข็น ร้านค้า สัญญาเช่า เครื่องจักร สินค้าคงคลัง วัตถุดิบที่ใช้ในการผลิต ไม้ยืนต้น ตลอดจนสินทรัพย์ที่จับต้องไม่ได้ เช่น ทรัพย์สินทางปัญญา เครื่องหมายการค้า ลิขสิทธิ์ และสิทธิบัตร ซึ่งในอีกแง่หนึ่งก็เป็นการเพิ่มความสามารถในการชำระหนี้ของลูกหนี้ เพราะลูกหนี้ยังนำทรัพย์สินไปประกอบธุรกิจได้

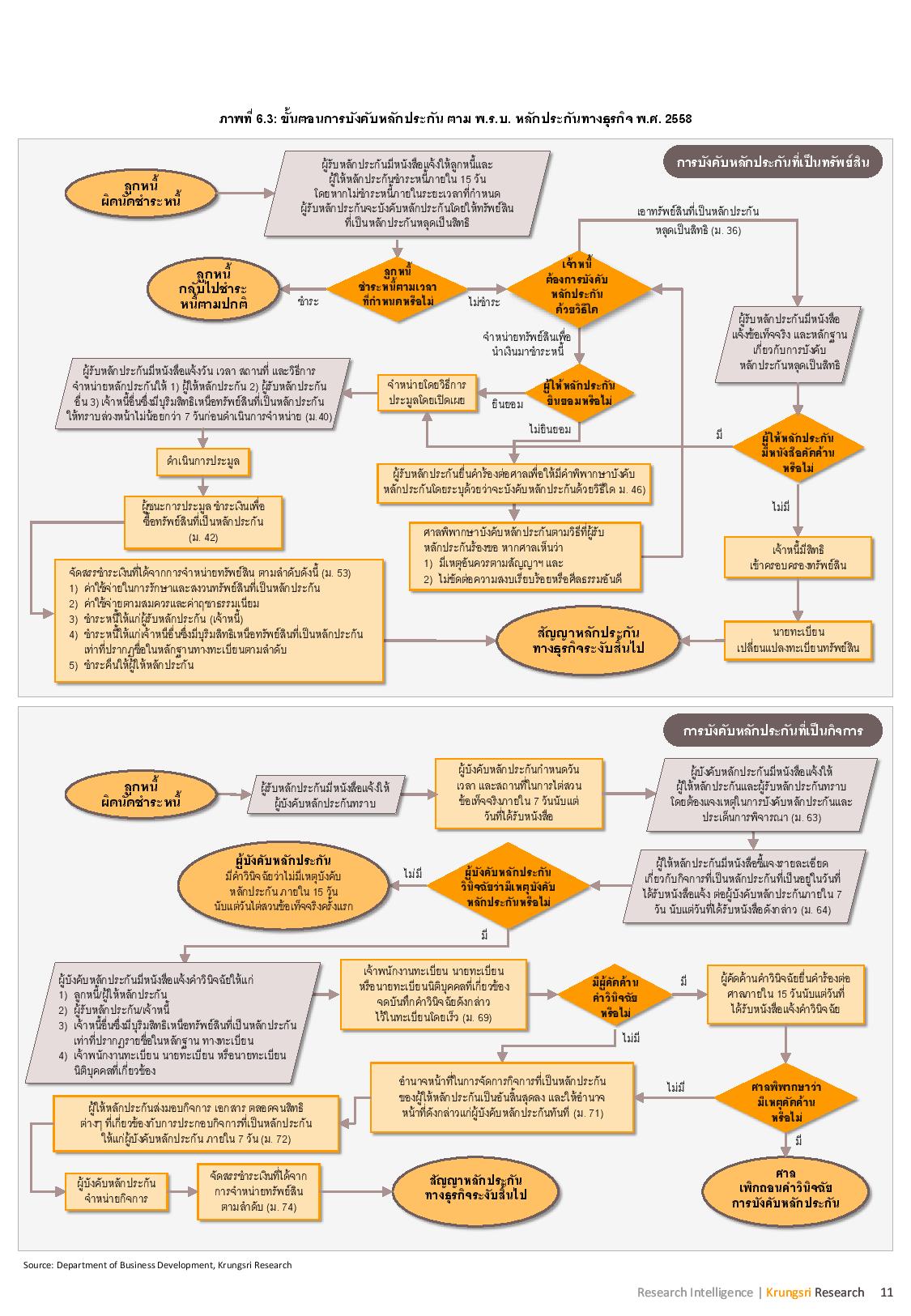

นอกจากนี้ หากลูกหนี้ผิดนัดชำระหนี้ เจ้าหนี้อาจสามารถบังคับหลักประกันได้โดยไม่ต้องผ่านกระบวนการศาลอีกด้วย หรือในกรณีที่ลูกหนี้ไม่ยินยอม เจ้าหนี้อาจยื่นคำร้องต่อศาล ซึ่งกระบวนการศาลตาม พ.ร.บ. หลักประกันฯ นี้จะใช้เวลาสั้นกว่ากระบวนการทางศาลตาม ป.พ.พ. (อรวรรณ เกษร, 2017)

ก่อนปี 1997 (พ.ศ. 2540) การปล่อยสินเชื่อในไทยพึ่งพาการใช้หลักประกันอย่างมาก (Collateral-based lending)5 โดยในการปล่อยกู้ ผู้ให้กู้โดยเฉพาะธนาคารพาณิชย์จะประเมินคุณภาพของหลักประกันเป็นหลัก กล่าวคือหากผู้ขอกู้มีหลักประกันที่ดีก็ถือได้ว่าเป็นสินเชื่อที่ดี และ “หลักประกันที่ดี” ในสายตาของธนาคารก็มักเป็นอสังหาริมทรัพย์แทบทุกกรณี จนเป็นกฎง่าย ๆ ว่า “เอาหลักประกันมา เอาเงินกู้ไป” หรือแปลเป็นคำพูดกันติดปากว่า “No land, No loan”6 หรืออาจกล่าวได้ว่าเงื่อนไขในการอนุมัติสินเชื่อคล้ายคลึงกับธุรกิจโรงรับจำนำ โดยหากผู้ขอกู้มีหลักประกันชั้นดีรองรับธนาคารก็แทบไม่ต้องประเมินคุณภาพของโครงการและลักษณะของผู้ขอกู้อย่างพิถีพิถัน เรียกได้ว่าหลักประกันกลายเป็นกลไกทดแทนกระบวนการคัดกรองคุณภาพสินเชื่อไป7 หลักประกันจึงมีบทบาทที่เอนเอียงไปทางความคุ้มค่าของการปล่อยกู้ หรือการจำกัดความสูญเสียทางบัญชีของผู้ให้กู้ (LGD) มากกว่าการแก้ไขปัญหา Asymmetric Information5

วิกฤตการเงินปี 1997 นำไปสู่การเปลี่ยนแปลงของภาคการเงินไทยหลายด้าน8 โดยเฉพาะการสร้างความเข้มแข็งของสถาบันการเงิน ทั้งการปฏิรูปสถาบันการเงินให้มีความเข้มแข็งยิ่งขึ้น การเปลี่ยนแนวทางการกำกับดูแลสถาบันการเงินจากเดิมที่เน้นการปฏิบัติตามกฎระเบียบที่กำหนดไว้ (Compliance-based) กลายเป็นการกำกับดูแลความเสี่ยง (Risk-based)9 ตลอดจนการจัดตั้งหน่วยงานต่าง ๆ เพื่อเสริมสร้างศักยภาพด้านข้อมูลของระบบการเงินไทย เช่น เครดิตบูโร10 แต่การเปลี่ยนแปลงที่เกี่ยวข้องกับการจัดการความเสี่ยงด้านสินเชื่อที่สำคัญเริ่มตั้งแต่ปี 2008 (พ.ศ. 2551) เมื่อธนาคารแห่งประเทศไทย (ธปท.) ได้นำหลักเกณฑ์การคำนวณสินทรัพย์เสี่ยงด้านเครดิตสำหรับธนาคารด้วยวิธี Internal Ratings-Based Approach (IRB) มาใช้ ซึ่งเป็นหลักการประเมินความเสี่ยงด้านสินเชื่อ ด้วยการคำนวณค่าความสูญเสียตามการคาดการณ์ (Expected Loss: EL) ที่สะท้อนความเสี่ยงที่แท้จริง เพื่อให้ธนาคารสามารถกันสำรองหนี้สูญ (Loan loss provision) ได้อย่างเพียงพอ ธนาคารจึงหันมาให้ความสำคัญกับการประเมินความเสี่ยงของธุรกิจอย่างระมัดระวังมากขึ้นเพื่อหลีกเลี่ยงการเกิดหนี้เสีย ทั้งจากความสามารถในการชำระหนี้คืนของกิจการและความต้องการชำระหนี้คืนของลูกหนี้ เพื่อจำกัดความเสี่ยงในการเป็นหนี้เสีย (Probability of Default: PD) มากขึ้น ควบคู่ไปกับการควบคุมความสูญเสียที่เกิดหากเกิดการผิดนัดชำระหนี้ (LGD) และความเสี่ยงจากขนาดของยอดหนี้คงค้างหากเกิดความสูญเสีย (Exposure at Default: EAD) ซึ่งการปล่อยสินเชื่ออย่างระมัดระวังของสถาบันการเงินสะท้อนให้เห็นได้จากสัดส่วนหนี้เสีย (Non-Performing Loan: NPL) ในระบบการเงินโดยรวมที่ลดลงอย่างมีนัยสำคัญ หลักการปฏิบัตินี้ช่วยป้องกันความเสียหายของระบบการเงินทั้งระบบจากการปล่อยสินเชื่อตามมูลค่าสินทรัพย์ที่เป็นหลักประกันอย่างไม่ระมัดระวังดังเช่นในช่วงก่อนวิกฤต (รายละเอียดเรื่องความสำคัญของหลักประกันในการรองรับ Expected loss และ Unexpected loss อยู่ใน Box 1)

นับตั้งแต่มีการทำแผนพัฒนาระบบการเงินระยะที่ 2 ในช่วงปี 2010-2014 ภาคการเงินไทยหันมาให้ความสำคัญกับการส่งเสริมให้ประชาชนสามารถเข้าถึงบริการทางการเงินมากยิ่งขึ้น ประกอบกับภาครัฐต้องการเพิ่มความง่ายในการประกอบธุรกิจ (Ease of doing business) โดยในด้านการได้รับสินเชื่อของภาคธุรกิจ (“Getting credit”) ทุกฝ่ายที่เกี่ยวข้องพยายามส่งเสริมการใช้หลักประกันที่หลากหลายขึ้นอย่างเป็นรูปธรรม เช่น ภาครัฐได้ออกกฎหมาย พ.ร.บ. หลักประกันฯ ดังที่กล่าวไว้ข้างต้น ตลอดจน ธปท. ได้ออกเกณฑ์การประกอบธุรกิจสินเชื่อดิจิทัล (Digital lending) เพื่อส่งเสริมให้ธนาคารพาณิชย์ใช้ข้อมูลทางเลือกอื่น เช่น ข้อมูลดิจิทัลเกี่ยวกับการใช้จ่ายบิลค่าน้ำ ค่าไฟ ค่าโทรศัพท์มือถือ และการซื้อขายสินค้าบนแพลตฟอร์มออนไลน์ ในการพิจารณาสินเชื่อมากขึ้น ซึ่งเป็นการเพิ่มโอกาสให้ธุรกิจรายย่อยสามารถเข้าถึงสินเชื่อในภาคธนาคารได้ แม้จะไม่มีสินทรัพย์อย่างที่ดินที่นิยมใช้เป็นหลักประกันก็ตาม11

แม้ว่าการพิจารณาสินเชื่อของธนาคารไทยในช่วงที่ผ่านมาจะเริ่มใช้หลักประกันประเภทอื่นมากขึ้น แต่การปล่อยสินเชื่อโดยส่วนใหญ่ก็ยังพึ่งพาหลักประกันประเภทเดิมๆ โดยเฉพาะที่ดิน เป็นหลัก ส่วนหนึ่งเป็นผลมาจากกลไกของตลาดสินทรัพย์ในไทยที่เอื้อให้ที่ดินมีคุณสมบัติครบทุกด้านในการใช้เป็นหลักประกันมากกว่าสินทรัพย์ประเภทอื่นๆ เนื่องจากหากพิจารณาคุณสมบัติของสินทรัพย์ที่ควรใช้เป็นหลักประกันตามที่กล่าวไว้ข้างต้น ที่ดินและอสังหาริมทรัพย์สินทรัพย์มีคุณสมบัติสำคัญครบทั้ง 4 ด้าน ดังนี้

1) ด้านการคำนวณมูลค่า (Valuation) ที่ดินมีราคาตลาดอ้างอิงที่สามารถนำมาใช้ประเมินมูลค่าสินทรัพย์ได้ และมีผู้ประเมินราคาที่ต้องผ่านการเรียนและสอบใบอนุญาต (Licensed appraiser) ซึ่งต่างจากสินทรัพย์ที่มีลักษณะเฉพาะตัว เช่น พระเครื่อง เทวรูป วัตถุมงคล หรือไม้มีค่า เป็นต้น ที่ต้องอาศัยผู้เชี่ยวชาญเฉพาะด้านในการประเมิน หรือมีกลุ่มผู้รับซื้อไม่หลากหลายและไม่มากพอที่อาจหาราคาอ้างอิงได้ดีนัก ธนาคารที่ยอมใช้สินทรัพย์เหล่านี้เป็นหลักประกันจึงต้องแบกรับต้นทุนในการสรรหาผู้เชี่ยวชาญที่น่าเชื่อถือมาประเมินมูลค่า และอาจยังต้องหาตลาดในการขายทอดตลาดหลังจากยึดหลักประกันมาแล้วอีกด้วย

2) ด้านการรักษามูลค่า (Store of Value) เนื่องจากราคาที่ดินมีแนวโน้มเพิ่มขึ้นตามเวลาเนื่องจากอุปทานที่ดินในประเทศมีจำกัด ถึงแม้ในยามเศรษฐกิจตกต่ำราคาที่ดินโดยส่วนใหญ่ก็ยังไม่ลดลงมากนัก ซึ่งต่างจากสินค้าคงคลังหรือเครื่องจักรที่ราคามักจะลดลงตามภาวะธุรกิจที่ซบเซา นอกจากนี้ที่ดินยังไม่เน่าเสียหรือเสื่อมสภาพ ซึ่งต่างจากสินทรัพย์ประเภทสิ่งปลูกสร้าง รถยนต์ หรือสต็อกข้าว

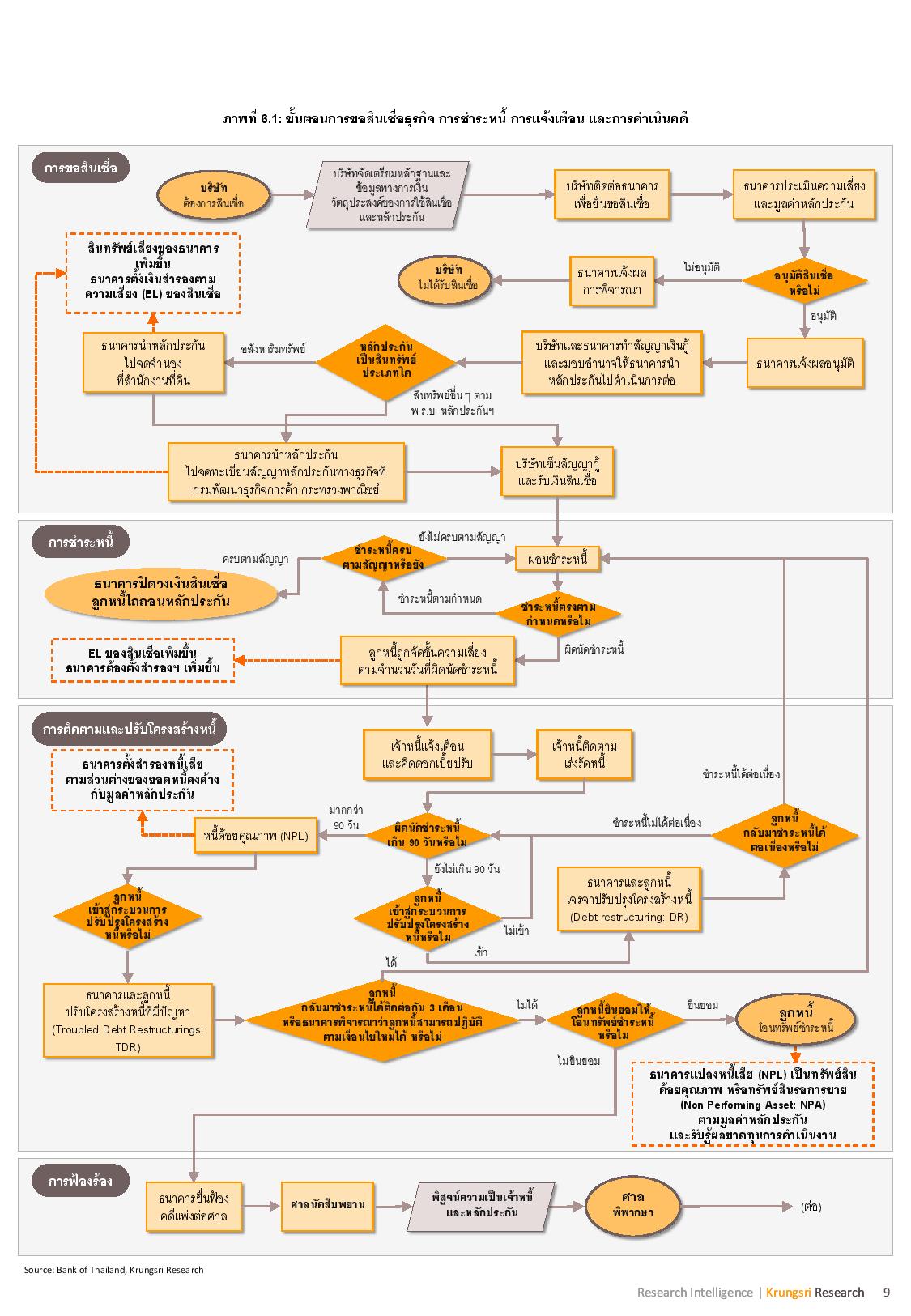

3) ด้านความสามารถในการยึดทรัพย์หรือเพิกถอนสิทธิ (Foreclosure) ที่ดินซึ่งเป็นอสังหาริมทรัพย์ที่ไม่สามารถเคลื่อนย้ายได้ตอบโจทย์คุณสมบัติข้อนี้เนื่องจากสามารถถ่ายโอนกรรมสิทธิ์ได้โดยง่าย นอกจากนี้ในแง่ของการดูแลทรัพย์สินระหว่างดำเนินการตามขั้นตอนทางกฎหมายทั้งการฟ้องร้องและยึดทรัพย์ก่อนขายทอดตลาด เจ้าหนี้ไม่ต้องมีต้นทุนในการเฝ้าระวังหรือจัดหาโกดังเพื่อเก็บรักษาที่ดินเพื่อป้องกันการสูญหาย ถูกทำลาย ถูกขนย้ายหนี หรือแม้แต่การสลับสับเปลี่ยนคุณภาพสินค้า นอกจากนี้ แม้ว่าปัจจุบันกฎหมายจะเปิดกว้างให้ใช้สินทรัพย์ได้หลายประเภทเป็นหลักประกันในการขอสินเชื่อ แต่ลูกหนี้ยังมีกรรมสิทธิ์ในทรัพย์สินที่เป็นหลักประกันจนกว่าเจ้าหนี้จะชนะคดีและได้กรรมสิทธิ์ในสินทรัพย์นั้นมา ซึ่งแต่ละขั้นตอนทางกฎหมายตั้งแต่การฟ้องร้อง การบังคับคดี และการขายทอดตลาด12 (ภาพที่ 6.1 และ 6.2) มักใช้เวลารวมอย่างน้อย 2 ปีกว่าเจ้าหนี้จะได้รับเงิน ในบางกรณีอาจนานถึง 10 ปี เท่ากับจำนวนปีที่กฎหมายเปิดช่องให้ใช้เวลาได้สูงสุด13 อนึ่ง ถึงแม้ว่าการบังคับหลักประกันตาม พ.ร.บ. หลักประกันฯ จะใช้เวลาน้อยกว่านั้นมากและอาจหลีกเลี่ยงกระบวนการศาลได้ (ภาพที่ 6.3) แต่ธนาคารยังไม่นิยมใช้สัญญาหลักประกันทางธุรกิจในการปล่อยสินเชื่อ ขั้นตอนทางกฎหมายที่ยาวนานนี้ส่งผลให้เจ้าหนี้มีความเสี่ยงจากมูลค่าสินทรัพย์ที่อาจลดลงมากในระหว่างนั้น ทั้งจากการเสื่อมสภาพของสินทรัพย์ตามธรรมชาติและการขาดการดูแลรักษาและซ่อมบำรุง เนื่องจากลูกหนี้มักขาดแรงจูงใจในการดูแลรักษาสินทรัพย์หลังจากที่ทราบแน่ชัดว่าจะถูกดำเนินคดี หรือในบางกรณีสินทรัพย์อาจชำรุดเสียหายจนไม่สามารถใช้งานได้ดังเดิม เช่น ถูกแยกส่วนประกอบบางชิ้นออกไปจำหน่าย ทำให้สินทรัพย์บางประเภท เช่น เครื่องจักร มักเสื่อมมูลค่าอย่างรวดเร็วในระหว่างนั้น นอกจากนี้ กว่ากระบวนการทางกฎหมายจะเสร็จสิ้น สินทรัพย์นั้นอาจล้าสมัยหรือตกรุ่นไปแล้วจนทำให้มูลค่าลดลงมาก ซึ่งที่ดินไม่มีปัญหาในลักษณะนี้

4)ด้านความสามารถในการเปลี่ยนเป็นเงินสดได้ง่าย (Liquidity) อสังหาริมทรัพย์อย่างที่ดินที่สามารถนำไปใช้งานได้หลากหลาย จึงมักมีผู้สนใจซื้อเป็นจำนวนมาก ต่างจากเครื่องจักรที่ถูกออกแบบมาเพื่อใช้เป็นการเฉพาะสำหรับงานบางประเภทเท่านั้น ซึ่งอาจขายทอดตลาดได้ยาก แม้อาจมีคุณค่าด้านการใช้งานต่อลูกหนี้ก็ตาม แต่ในมุมของเจ้าหนี้อาจไม่มีคุณค่ามากนัก นอกจากนี้ สำหรับธนาคารพาณิชย์ ข้อกำหนดอายุการขายสินทรัพย์ทอดตลาดภายใน 5 ปี 14 ก็เป็นต้นทุนอีกด้านที่ธนาคารในฐานะเจ้าหนี้ต้องแบกรับและบริหารจัดการอีกด้วย ส่งผลให้ธนาคารพาณิชย์มีแนวโน้มที่จะเรียกหลักประกันที่สามารถขายทอดตลาดได้อย่างรวดเร็วมากกว่าหลักประกันประเภทอื่น เช่น อสังหาริมทรัพย์ในบริเวณที่เป็นที่ต้องการของตลาด เป็นต้น

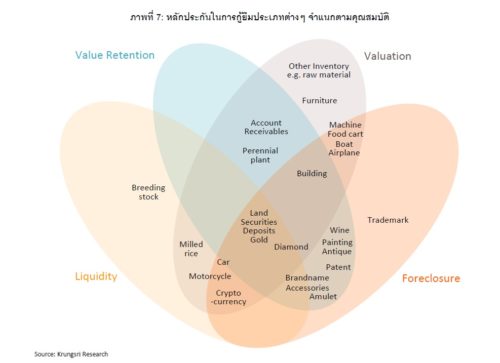

เมื่อพิจารณาจากคุณสมบัติทั้ง 4 ด้านนี้ เราจะเห็นได้ว่าผู้ให้กู้มักนิยมหลักประกันซึ่งมีคุณสมบัติครบทั้ง 4 ข้อเป็นอันดับแรก อาทิ สินทรัพย์ทางการเงินที่มีสภาพคล่องสูง เช่น หลักทรัพย์ บัญชีเงินฝาก แล้วจึงตามมาด้วยที่ดิน ก่อนที่จะพิจารณาสินทรัพย์ประเภทอื่นๆ ที่มีคุณสมบัติไม่ครบทุกข้อ เช่น สิ่งปลูกสร้าง รถยนต์ (มีคุณสมบัติ 3 ด้าน) เครื่องจักร กระแสรายได้จากลูกหนี้การค้า (มีคุณสมบัติ 2 ด้าน) และสินค้าคงคลัง (เฉพาะ Valuation) ซึ่งจะเห็นได้ว่านอกจากสินทรัพย์ทางการเงินที่มีสภาพคล่องสูงและทองคำซึ่งมีค่าใช้จ่ายในการเก็บรักษาแล้ว มีเพียงที่ดินเท่านั้นที่สามารถตอบโจทย์ได้ครบทุกด้าน (ภาพที่ 7)

นอกจากนี้ สำหรับสินเชื่อธุรกิจ ธนาคารยังให้ความสำคัญกับสินทรัพย์ที่ใช้ในการดำเนินกิจการ หรือ Core assets (เช่น โรงงานที่ใช้ผลิตสินค้าหรือสำนักงานของบริษัท) เพื่อเป็นหลักประกันมากกว่าสินทรัพย์ที่ไม่ได้ใช้ในกิจการ (Non-core assets) เช่น บ้านของเจ้าของกิจการ และรถยนต์ส่วนตัว เป็นต้น เนื่องจากเป็นสินทรัพย์ที่สร้างรายได้ให้แก่กิจการของลูกหนี้ ขณะเดียวกันก็เป็นการป้องกันไม่ให้ลูกหนี้นำสินทรัพย์นี้ไปขอกู้กับแหล่งอื่น15 โดยลำดับความสำคัญนี้มีนัยยะต่อความเสี่ยงด้านสินเชื่อของธนาคารด้วย โดยเฉพาะในกรณีที่ลูกหนี้มีเจ้าหนี้หลายแห่ง หากลูกหนี้ประสบปัญหาทางการเงินจนไม่สามารถชำระคืนหนี้ได้เต็มจำนวนทุกก้อนจนต้องเลือกลำดับก่อนหลังในการชำระหนี้ ลูกหนี้จะต้องพิจารณาชั่งน้ำหนักต้นทุนความเสียหายจากการผิดนัดชำระหนี้ ซึ่งหนึ่งในต้นทุนสำคัญคือการสูญเสียกรรมสิทธิ์ใน Core asset ที่สามารถสร้างรายได้ ดังนั้น เจ้าหนี้ที่มิได้ถือ Core asset เป็นหลักประกันก็จะมีความเสี่ยงที่จะได้รับชำระหนี้ภายหลังสุดหรือไม่ได้รับการชำระหนี้คืน

อย่างไรก็ตาม ผู้ให้กู้โดยเฉพาะธนาคารพาณิชย์แต่ละรายเลือกใช้ประเภทของหลักประกันที่แตกต่างกัน และยังพึ่งพาการใช้หลักประกันในระดับที่แตกต่างกันอีกด้วย ขึ้นอยู่กับระดับความเสี่ยงที่ผู้ให้กู้ยอมรับได้ ตลอดจนความถนัดและความนิยมในสินทรัพย์บางประเภทของผู้ให้กู้ เช่น ธนาคารที่สามารถรับความเสี่ยงได้มากอาจยอมรับสินทรัพย์ทางเลือกอย่างสิทธิบัตรและลิขสิทธิ์การค้าเป็นหลักประกันมากขึ้น ขณะที่ธนาคารที่ถนัดในอุตสาหกรรมอสังหาริมทรัพย์อาจมองหาที่ดินและสิ่งปลูกสร้างที่ตนเข้าใจเป็นอย่างดีมาใช้เป็นหลักประกันเท่านั้น นอกจากนี้ธนาคารที่ให้ความสำคัญกับอุตสาหกรรมท่องเที่ยวของไทยอาจเน้นการปล่อยกู้ให้กับธุรกิจนี้ โดยใช้ที่ดินและสิ่งปลูกสร้างของโรงแรมเป็นหลักประกันในการพิจารณาปล่อยกู้ เป็นต้น

นอกจากการใช้หลักประกันทางเลือกยังไม่แพร่หลาย วงเงินสินเชื่อที่ปล่อยให้ลูกหนี้ก็มักจะมีสัดส่วนน้อยเมื่อเทียบกับมูลค่าของหลักประกันอีกด้วย ซึ่งสะท้อนว่าหลักประกันทางเลือกยังไม่เป็นที่ยอมรับมากนัก เนื่องจากโดยปกติในการปล่อยกู้ ผู้ให้กู้จะไม่ให้วงเงินกู้เต็มจำนวนมูลค่าประเมินของสินทรัพย์เนื่องจากต้องการป้องกันความเสี่ยงจากการสูญเสียมูลค่าสินทรัพย์เมื่อต้องขายทอดตลาดในอนาคต บวกกับเป็นต้นทุนของการดำเนินการ ซึ่งอัตราส่วนที่ถูกหักออกนั้นคืออัตราส่วนลด (Haircut) และส่วนที่เหลือเป็นอัตราส่วนวงเงินกู้ต่อราคาประเมิน (Loan-to-Value Ratio: LTV) โดยทั่วไป LTV ของสินทรัพย์มักจะต่ำกว่าร้อยละ 100 ซึ่งหลักประกันแต่ละประเภทจะมี LTV ที่แตกต่างกันไป โดยเงินกู้ที่มีที่ดินเป็นหลักประกันมักจะมี LTV ที่สูงกว่าสินทรัพย์ประเภทอื่น เนื่องจากราคาที่ดินมีแนวโน้มเพิ่มขึ้นต่อเนื่องขณะที่ราคาสินทรัพย์บางประเภทอาจลดลงเมื่อเวลาผ่านไป โดยเฉพาะสินทรัพย์ที่สึกหรอตามการใช้งาน นอกจากนี้สินทรัพย์

บางประเภทมีแนวโน้มราคาที่ลดลงเมื่อเวลาผ่านไป หรือมีราคาที่อ่อนไหวต่อภาวะธุรกิจและสภาพเศรษฐกิจโดยรวม ซึ่งกระบวนการฟ้องร้องและยึดทรัพย์ที่ใช้เวลานานจะยิ่งทำให้มูลค่าสินทรัพย์ประเภทหลังนี้ลดลง และดังที่กล่าวไปข้างต้นว่าหากมีการดำเนินคดีเกิดขึ้นลูกหนี้มักจะปล่อยปละละเลยไม่ดูแลสินทรัพย์ ทำให้เสื่อมสภาพเร็วหรืออาจสูญเสียสภาพจนไม่สามารถนำกลับมาใช้งานได้ ซึ่งย่อมหมายถึงความเสี่ยงของผู้ให้กู้ในแง่ของ LGD ที่เพิ่มขึ้น ดังนั้น สินทรัพย์ที่เสื่อมสภาพเร็วจึงมักมีบทบาทเป็นเพียงหลักประกันเสริม โดยอาจไม่ได้ถูกนำมาคำนวณความเสี่ยงของผู้ให้กู้ แต่ถูกนำมาใช้เพียงเพื่อเป็นการเพิ่มต้นทุนของการผิดนัดชำระหนี้ให้แก่ลูกหนี้เท่านั้น

รายงานโดย ปัญจพัฒน์ ประสิทธิ์เดชสกุล, ดร.พิมพ์นารา หิรัญกสิ, ชุติภา คลังจตุรเวทย์

อ้างอิง

Aghion, Phillippe and Patrick Bolton (1992) “An Incomplete Contracts Approach to Financial Contracting”. Review of Economic Studies vol 59 pp. 1472-94

Berker, Allen N., W. Scott Frame and Vasso Ioannidou (2011) “Tests of Ex ante Versus Ex post Theories of Collateral Using Private and Public Information”

Journal of Financial Economics 100 pp. 85-97

Bernanke, Ben, Mark Gertler, and Simon Gilchrist (1998) “The Financial Accelerator in a Quantitative Business Cycle Framework,” NBER Working Papers 6455,

National Bureau of Economic Research, Inc.

Crowe, Christopher, Giovanni Dell’Ariccia, Deniz Igan and Pau Rabanal (2011) “Policies for Macrofinancial Stability: Options to Deal with Real Estate Booms” IMF

Staff Discussion Note

Davis, E. Philip and Haibin Zhu (2005) “Commercial Property Prices and Bank Performance” BIS Working Paper No 150

Le, H. A. Chau and Hieu L. Nguyen (2019) “Collateral Quality and Loan Default Risk: The Case of Vietnam” Comparative Economic Studies vol. 61(1) pp. 103-118

Forrester (Oct 22, 2020) “Top Emerging Technology Trends To Watch In 2021 And Beyond” Forrester Web. Retrieved Jan 22, 2021 from https://go.forrester.com/press-newsroom/forrester-top-emerging-technology-trends-to-watch-in-2021-and-beyond/

Godlewski, Christophe and Laurent Weill (Nov 2006) “Does Collateral Help Mitigate Adverse Selection? A Cross-Country Analysis” Journal of Financial Services Research 40(1) pp. 49-78

Guyer, Stephen (Jun 5, 2005) “You’d be surprised what can be used for collateral” Denver Business Journal Web. Retrieved Sep 29, 2020 from https://www.bizjournals.com/denver/

Hart, Oliver (1995) Firms, Contracts, and Financial Structure Oxford University Press

Hainz, Christa, Thanh Dinh, and Stefanie Kleimeier (2011) “Collateral and its Determinants: Evidence from Vietnam” Proceedings of the German Development Economics Conference, Berlin 2011, No. 36

Manove, Michael., A. Jorge Padilla and Marco Pagano (2001) “Collateral versus Project Screening: A Model of Lazy Banks” Rand Journal of Economics vol. 32 pp.726-744

Menkhoff, Lukas, Doris Neuberger and Chodechai Suwanaporn (2006) “Collateral-based Lending in Emerging Markets: Evidence from Thailand” Journal of Banking & Finance vol. 30 pp.1-21

Menkhoff, Lukas, Doris Neuberger and Ornsiri Rungruxsirivorn (2012) “Collateral and its substitutes in emerging markets’ lending” Journal of Banking & Finance vol 36 pp. 817-834.

Mergermarket (Jan 23, 2020) “Top Tech Trends To Watch In 2020” Forbes Web. Retrieved Jan 22, 2021 from https://www.forbes.com/sites/mergermarket/ 2020/01/23/top-tech-trends-to-watch-in-2020/?sh=3b915de54d1f

New Bond Street Pawnbrokers (Mar 23, 2018) The History of Pawnbroking and Collateral Loans Web. Retrieved Oct 9, 2020 from https://www.newbondstreetpawnbrokers.com/

Powley, Tanya (Mar 5, 2010) “Luxury assets used to fund mortgages” Financial Times Web. Retrieved Sep 29, 2020 from https://www.ft.com/

Rahman, Ashiqur, Jaroslav Belas, Tomas Kliestik, and Ladislav Tyll (July 2017) “Collateral requirements for SME loans: empirical evidence from the Visegrad countries” Journal of Business Economics and Management vol.18 pp. 650-675

Sarunjade (Dec 5, 2018) “5G คืออะไร? เข้าใจ 5G ง่ายๆไม่ถึง 5 นาที” MarketingOops.com Web. Retrieved Jan 14, 2021 from https://www.marketingoops.com/

Shepherd, Maddie (Sep 9, 2020) “7 of the Most Surprising Items Ever Used as Collateral” Fundera Web. Retrieved Sep 29, 2020 from https://www.fundera.com/

StartUs Insights (2020) “Top 10 Industry 4.0 Trends & Innovations: 2020 & Beyond” Research Blog Web. Retrieved Jan 22, 2021 from https://www.startus-insights.com/innovators-guide/top-10-industry-4-0-trends-innovations-2020-beyond/

Thomas, Andrew (Feb, 2020) “7 Major Business Trends to Watch in 2020” Inc. Web. Retrieved Jan 12, 2021 from https://www.inc.com/andrew-thomas/7-major-business-trends-to-watch-in-2020.html

Wood, Meredith (Nov 20, 2020) “5 Different Kinds of Collateral Business Lenders Might Want to See” Fundera Web. Retrieved Nov 30, 2020 from https://www.fundera.com/

Yale University (2020) “Lecture 7: Shakespeare’s Merchant of Venice and Collateral, Present Value and the Vocabulary of Finance“ ECON251 Web. Retrieved Oct 9, 2020 from https://oyc.yale.edu/

ธนาคารแห่งประเทศไทย (Jan 13, 2004) “แผนพัฒนาระบบสถาบันการเงิน (ระยะที่ 1)” แผนพัฒนาระบบสถาบันการเงิน Bank of Thailand Web. Retrieved Jan 22, 2021 from https://www.bot.or.th/Thai/FinancialInstitutions/Highlights/Pages/FSMP.aspx

ธนาคารแห่งประเทศไทย (2008) “หลักเกณฑ์การคำนวณสินทรัพย์เสี่ยงด้านเครดิตสำหรับธนาคารพาณิชย์โดย Internal-Ratings-Based Approach (วิธี IRB)” ประกาศธนาคารแห่งประเทศไทย ที่ สนส.91/2551 Web. Retrieved Jan 22, 2021 from https://www.bot.or.th/

ธนาคารแห่งประเทศไทย (2013) “การประชุมชี้แจง ประกาศ ธปท. และหนังสือเวียนหลักเกณฑ์การกำกับดูแลด้านเงินกองทุนตามแนวทาง Basel III” Web. Retrieved Jan 22, 2021 from https://www.bot.or.th/Thai/FinancialInstitutions/Highlights/Pages/Basel3.aspx

ธนาคารแห่งประเทศไทย (2020) “หลักเกณฑ์ วิธีการ และเงื่อนไขในการประกอบธุรกิจสินเชื่อส่วนบุคคลดิจิทัล” หนังสือเวียนธนาคารแห่งประเทศไทย ที่ ธปท.ฝกส.(01)ว.977/2563 Web. Retrieved Jan 22, 2021 from https://www.bot.or.th/Thai/FIPCS/Documents/FPG/2563/ThaiPDF/25630236.pdf

มูลนิธิสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (2015) “แนวทางการศึกษารูปแบบและการดําเนินการของพันธบัตรป่าไม้สําหรับประเทศไทย” ภายใต้โครงการพัฒนาความรู้และยุทธศาสตร์ความตกลงพหุภาคีด้านสิ่งแวดล้อม Web. Retrieved Feb 2, 2021 from https://tdri.or.th/wp-content/uploads/2017/01/REPORT-Forest_Bond.pdf

รัชกฤช คล่องพยาบาล (2015) “แผนธุรกิจ กับ SMEs ตอน….ที่มาของแผนธุรกิจ” Thai SMEs Center Web. Retrieved Dec 18, 2020 from http://www.thaismescenter.com/

สกล หาญสุทธิวารินทร์ (Jan 12, 2016) “พ.ร.บ.หลักประกันทางธุรกิจ 2558: เพิ่มโอกาสเข้าถึงแหล่งทุน” กรุงเทพธุรกิจ Web. Retrieved Oct 1, 2020 from https://www.bangkokbiznews.com/

สำนักงานคณะกรรมการกฤษฎีกา (2003) พระราชบัญญัติการธนาคารพาณิชย์ พ.ศ. 2505 Web. Retrieved Jan 22, 2021 from http://web.krisdika.go.th/

สำนักงานคณะกรรมการกฤษฎีกา (2017) ประมวลกฎหมายแพ่งและพาณิชย์ Web. Retrieved Oct 1, 2020 from http://web.krisdika.go.th/

เสาวณี จันทะพงษ์ และนิธิสาร พงศ์ปิยะไพบูลย์ (Jun 2017) “ปีวิกฤตเศรษฐกิจ 2540: บทเรียนสู่เส้นทางเศรษฐกิจที่สมดุลและยั่งยืน” FAQ Issue 115, Bank of Thailand

สุรพล โอภาสเสถียร (Apr 17, 2019) “เปิดมุมมอง สุรพล โอภาสเสถียร สถานการณ์หนี้ครัวเรือน-อนาคตแบงก์ไทย” หนังสือพิมพ์ผู้จัดการรายวัน Web. Retrieved Dec 18, 2020 from https://www.ncb.co.th/

อรวรรณ เกษร (2017) หลักการและสาระสำคัญของกฎหมายหลักประกันทางธุรกิจ Web. Retrieved Mar 1, 2021 from https://www.parliament.go.th

[1] Observed-risk hypothesis

[2] การที่ผู้ฝากเงินเชื่อว่าธนาคารจะล้มละลาย เลยทำการถอนและปิดบัญชีเงินฝากเป็นจำนวนมาก ซึ่งส่งผลกระทบต่อเสถียรภาพทางระบบสถาบันการเงินได้

[3] บรรพ 1 หลักทั่วไป, บรรพ 2 หนี้, บรรพ 3 เอกเทศสัญญา, บรรพ 4 ทรัพย์สิน, บรรพ 5 ครอบครัว, บรรพ 6 มรดก

[4] ตามมาตรา 723

[5] ประเทศไทยพึ่งพาการใช้หลักประกันในการประเมินคุณภาพสินเชื่อมากและบ่อยครั้งพึ่งพามากกว่าประเทศที่พัฒนาแล้ว อ้างอิงจาก Menkhoff, L., Neuberger, D. & Suwanaporn, C. (2006). Collateral-based lending in emerging markets: Evidence from Thailand. Journal of Banking & Finance, 30: 1-21

[6] ข้อมูลจากการสัมภาษณ์ผู้จัดการธนาคาร บทความของรัชกฤช คล่องพยาบาล สสว. เรื่อง “แผนธุรกิจ กับ SMEs ตอน ที่มาของแผนธุรกิจ” และบทความของสุรพล โอภาสเสถียร เรื่อง “เปิดมุมมอง สุรพล โอภาสเสถียร สถานการณ์หนี้ครัวเรือน-อนาคตแบงก์ไทย”

[7] Manove, M., Padilla, A. J. & Pagano, M. (2001). Collateral versus Project screening: a model of lazy banks. Rand Journal of Economics, 32: 726-744.

[8] แผนพัฒนาระบบสถาบันการเงิน (ระยะที่ 1) (Jan 13, 2004) ธนาคารแห่งประเทศไทย

[9] เสาวณี จันทะพงษ์ และนิธิสาร พงศ์ปิยะไพบูลย์(Jun 2017). 20 ปีวิกฤตเศรษฐกิจ 2540: บทเรียนสู่เส้นทางเศรษฐกิจที่สมดุลและยั่งยืน, FAQ Issue 115, Bank of Thailand

[10].ก่อตั้งในปี 1999 (พ.ศ. 2542) เพื่อทำหน้าที่เป็นหน่วยงานกลางที่รวบรวมข้อมูลเครดิตของธุรกิจและประชาชน เพื่อใช้สำหรับประเมินคุณภาพ ของผู้ขอกู้ ซึ่งส่งเสริมให้ผู้ขอกู้รักษาประวัติการเงินที่ดี โดยผู้ที่มีเครดิตดีจะมีโอกาสได้รับการอนุมัติสินเชื่อง่ายกว่าและถูกกว่า ซึ่งเป็นการช่วยลดปัญหาความไม่เท่าเทียมของข้อมูลระหว่างผู้ให้กู้และผู้ขอกู้ที่จะทำให้การจัดสรรสินเชื่อในระบบการเงินไทยมีประสิทธิภาพยิ่งขึ้น

[11] หนังสือเวียนธนาคารแห่งประเทศไทย ที่ ธปท.ฝกส.(01)ว.977]2563 เรื่อง “หลักเกณฑ์ วิธีการ และเงื่อนไขในการประกอบธุรกิจสินเชื่อส่วนบุคคลดิจิทัล”

[12] สามารถทำได้โดยภาคเอกชน (ป.พ.พ. ม. 470 วรรคสอง) กรมบังคับคดี ตลอดจนฝ่ายปกครอง (ในกรณีที่เป็นการบังคับคดีทางปกครอง)

[13] ยกเว้นสินเชื่อเช่าซื้อรถยนต์ที่สามารถดำเนินการได้เร็ว เนื่องจากภายใต้กฎหมายการเช่าซื้อ กรรมสิทธิ์ของรถยนต์ที่เป็นหลักประกันจะอยู่กับผู้ให้กู้ตั้งแต่เริ่มสัญญา

[14] ตามพระราชบัญญัติการธนาคารพาณิชย์ พ.ศ. 2505 มาตรา 12 ตรี

[15] Menkhoff, L., Neuberger, D. & Rungruxsirivorn, O. (2012). Collateral and its substitutes in emerging markets’ lending. Journal of Banking & Finance, 36:817-834.

[16] Collateral requirements for SME loans: Empirical evidence from the Visegrad countries (A. Rahman and et.al., 2017)

[17] เทคโนโลยี 5G เป็นเทคโนโลยีรุ่นที่ 5 ของเทคโนโลยีเครือข่ายไร้สาย ซึ่งนอกจากโทรศัพท์มือถือแล้ว เทคโนโลยี 5G จะครอบคลุมถึงอุปกรณ์ทุกชนิดที่เชื่อมอินเตอร์เน็ตได้ (Internet of Things: IoT)

[18] INC., StartUs insight, Forbes, Forrest research

[19] ธนาคารแห่งประเทศไทย (2013) “หลักเกณฑ์การกำกับดูแลด้านเงินกองทุนตามแนวทาง Basel III”

[20] Chau H. A. Le & Hieu L. Nguyen, 2019. “Collateral Quality and Loan Default Risk: The Case of Vietnam,” Comparative Economic Studies, Palgrave Macmillan; Association for Comparative Economic Studies, vol. 61(1), pages 103-118, March.

[21] โดยมีสูตรในการคำนวณสินทรัพย์เสี่ยงสำหรับลูกหนี้ภาครัฐบาล สถาบันการเงิน และธุรกิจเอกชน ดังนี้

[22] มูลนิธิสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (2015) “แนวทางการศึกษารูปแบบและการดําเนินการของพันธบัตรป่าไม้สําหรับประเทศไทย”

[22] มูลนิธิสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (2015) “แนวทางการศึกษารูปแบบและการดําเนินการของพันธบัตรป่าไม้สําหรับประเทศไทย”

[23] ต้นไม้ตามบัญชีท้ายกฎหมายว่าด้วยสวนป่ามีทั้งสิ้นรวม 58 ชนิด เช่น สัก พะยูง ชิงชัน ประดู่ มะค่า แดง เต็ง รัง ตะเคียน สะเดา นางพญาเสือโคร่ง ปีบ ตะแบกนา ไม้สกุลมะม่วง ไม้สกุลทุเรียน ไม้สกุลยาง มะขามป้อม ไผ่ทุกชนิด ไม้สกุลจำปี กัลปพฤกษ์ ราชพฤกษ์ หว้า จามจุรี กฤษณา และไม้หอม ฯลฯ

[24] คาร์บอนเครดิต (Carbon credit) คือ ปริมาณก๊าซเรือนกระจกที่ลดลงได้จากการดำเนินโครงการลดก๊าซเรือนกระจก