ต่อจากตอนที่ 1

วิจัยกรุงศรีประเมินอนาคตอุตสาหกรรมหลังเริ่มฉีดวัคซีน (ตอนที่ 1) 5 กลุ่มฟื้น

วิจัยกรุงศรีรายงานแนวโน้มอุตสาหกรรม 2021 ใน Industry Horizon เดือนมกราคม

Industry Horizon ฉบับนี้ประเมินปัจจัยที่จะมีอิทธิพลต่อแต่ละอุตสาหกรรมในช่วงเวลา 3 ปีข้างหน้า ซึ่งรวมถึงสภาพแวดล้อมทางการแข่งขันในภาพรวม (เช่น แนวโน้มการค้าและเศรษฐกิจโลก การเปลี่ยนแปลงเชิงโครงสร้างที่เกิดขึ้นในระดับโลก และแนวโน้มเศรษฐกิจสำหรับประเทศไทย) รวมทั้งตัวแปรเฉพาะของแต่ละอุตสาหกรรม (เช่น โครงสร้างอุตสาหกรรม ความสามารถในการแข่งขันของอุตสาหกรรมไทย และการเปลี่ยนแปลงด้านกฎระเบียบอย่างต่อเนื่อง) เพื่อดูความสามารถของผู้เล่นในการรับมือกับความไม่แน่นอน การสร้างรายได้ และการชำระหนี้

อนาคตอุตสาหกรรม: กลุ่มที่เติบโตจากการระบาด

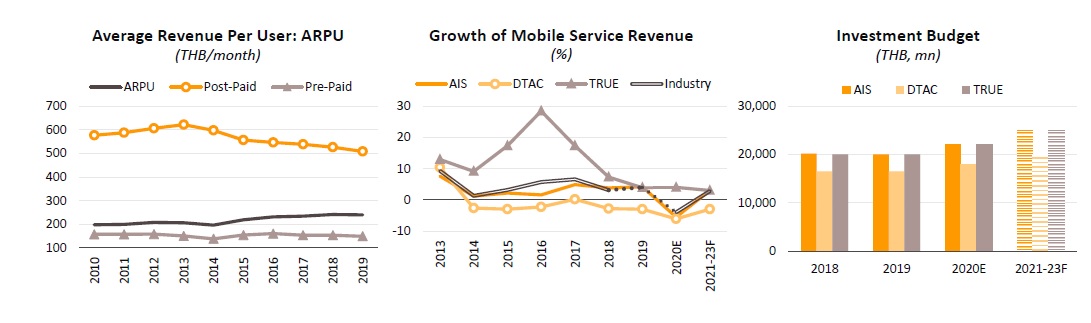

คาดว่าอุตสาหกรรมจะกลับเข้าสู่ช่วงขยายตัว โดยรายได้จากการบริการเพิ่มขึ้นโดยเฉลี่ยต่อปีที่ 2.0–3.0% จากปัจจัยต่อไปนี้

ความต้องการบริการโทรศัพท์มือถือที่เพิ่มขึ้นจะมาจาก (1) การใช้บริการดาต้ามากขึ้นเพื่อเข้าถึงอินเทอร์เน็ตและเนื้อหาออนไลน์ การใช้โซเชียลมีเดียทำธุรกรรมทางการเงินออนไลน์ และการซื้อของออนไลน์ ซึ่งเป็นโอกาสสำหรับบริษัทในการขยายฐานลูกค้าและรายได้ (2) นโยบายของรัฐบาล เช่น ส่งเสริมเศรษฐกิจดิจิทัล โครงการเมืองอัจฉริยะและการประมูลคลื่นความถี่ 5G จะนำไปสู่การสร้างโครงสร้างพื้นฐานโทรคมนาคมใหม่ทั่วประเทศ และสร้างแหล่งความต้องการใหม่ และ (3) การพัฒนาอุตสาหกรรมสู่ดิจิทัล (โดยเฉพาะการขาย การตลาด และการใช้เทคโนโลยี 5G) จะขยายแอปพลิเคชัน Internet of Things และด้วยเหตุนี้ ผู้ประกอบการบริการโทรคมนาคมบนมือถือจะลงทุนเพิ่มขยายเครือข่ายเพื่อตอบสนองการเติบโตในอนาคตและเพื่อให้บริการเสริม

2) ผู้ให้บริการสามารถนำกลยุทธ์ต่างๆ มาใช้ ได้แก่ การเพิ่มปริมาณคอนเทนต์ดิจิทัล การขยายบริการไปยังลูกค้าธุรกิจการ ให้บริการเครือข่ายแบบกำหนดเองไปยังอุตสาหกรรมอื่นๆ และการสร้างความร่วมมือกับผู้ให้บริการคอนเทนต์รายอื่นๆ ทั้งหมดนี้จะช่วยขยายฐานลูกค้าและสร้างแหล่งรายได้ใหม่ในระยะยาว

อิเล็กทรอนิกส์

1) การผลิตฮาร์ดดิสก์ไดร์ฟ (HDD) จะขยายตัวเล็กน้อยในช่วง 3 ปีข้างหน้า และมูลค่าการส่งออกจะเพิ่มขึ้น 2.0–3.0% ต่อปี ส่วนใหญ่จะได้รับแรงหนุนจากความต้องการ HDD ความจุสูงที่เพิ่มขึ้นเพื่อใช้ในการประมวลผลแบบคลาวด์และศูนย์ข้อมูล บริการข้อมูลขนาดใหญ่เกิดขึ้นอย่างรวดเร็วจากวิกฤติโควิด-19 ส่งผลให้เกิดความต้องการบริการบนคลาวด์ที่ช่วยให้ผู้ใช้สามารถทำงานและ/หรือศึกษาได้จากทุกที่ อย่างไรก็ตาม ตลาดจะเจอความไม่แน่นอนของความสัมพันธ์ทางการค้าระหว่างสหรัฐฯ กับจีน และแนวโน้มระยะยาวในการเปลี่ยน HDD เป็น SSD ทั้งนี้ IDC คาดไว้ในเดือนกันยายนปีก่อนว่า ตลาดพีซีทั่วโลกในช่วงปี 2564–2566 จะหดตัว 2.0-4.0%

2) มูลค่าการส่งออก IC จะเพิ่มขึ้นตามการผลิต โดยทั้งการส่งออกและการผลิตเพิ่มขึ้นโดยเฉลี่ย 3.0–4.0% ต่อปี จากปัจจัยหนุนคือการเพิ่มขึ้น 6.2% ของอุปทานเซมิคอนดักเตอร์ทั่วโลกในปี 2564 (WSTS, พฤษภาคม 2020) และในประเทศที่พัฒนาแล้ว จากการเปิดตัวเครือข่าย 5G อย่างรวดเร็ว (Gartner, กรกฎาคม 2020) ซึ่งคาดว่าการลงทุนจะเพิ่มขึ้น 19% ในปี 2564 ซึ่งเป็นการสร้างฐานการเติบโตของ Internet of Things ซึ่งจะเพิ่มความต้องการ ICs

เครื่องใช้ไฟฟ้า

1) ในช่วง 3 ปีข้างหน้าคาดว่า ปริมาณการจำหน่ายเครื่องใช้ไฟฟ้าในประเทศจะเพิ่มขึ้น 3.0–4.0% ต่อปี พร้อมกับการฟื้นตัวของเศรษฐกิจและตลาดอสังหาริมทรัพย์ โดยเฉพาะการเปลี่ยนแปลงสภาพภูมิอากาศและอุณหภูมิที่สูงขึ้นจะทำให้ความต้องการเครื่องปรับอากาศเพิ่มขึ้น นอกจากนี้ ตลาดจะได้รับแรงหนุนจากการเปิดตัวอุปกรณ์ใหม่ที่ใช้ Internet of Things การส่งเสริมการขายที่จัดขึ้นเป็นระยะโดยผู้จัดจำหน่าย และการเพิ่มขึ้นของแพลตฟอร์มการขายออนไลน์ ซึ่งช่วยให้ผู้ใช้สามารถเข้าถึงข้อมูลผลิตภัณฑ์เพื่อตัดสินใจซื้อได้กว้างขึ้น

2) การส่งออกจะขยายตัวในระยะต่อไป แต่จะชะลอตัวลงเล็กน้อยที่ 2.0–3.0% ต่อปี โดยทั่วไปความเป็นเจ้าของเครื่องใช้ไฟฟ้าในเอเชียส่วนใหญ่อยู่ในระดับต่ำ ชี้ให้เห็นว่ายังมีพื้นที่อีกมากให้ยอดขายได้เติบโตทั่วทั้งภูมิภาค สงครามการค้าระหว่างสหรัฐฯ กับจีนที่ยืดเยื้อ เป็นโอกาสสำหรับผู้ผลิตไทยในการเพิ่มการขนส่งสินค้าไปยังสหรัฐฯ เพื่อทดแทนสินค้าจากจีน อาจรวมถึงเครื่องปรับอากาศ ตู้เย็น หม้อหุง และไมโครเวฟ

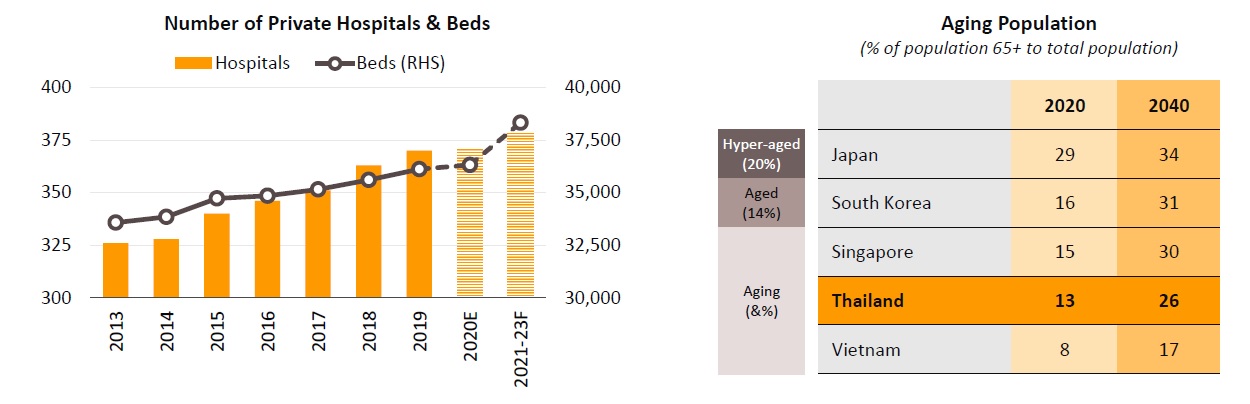

แนวโน้มจะดีขึ้นในช่วง 3 ปีข้างหน้า และรายได้จะเพิ่มขึ้น 4.0–5.0% ต่อปี จำนวนเตียงในโรงพยาบาลของภาคเอกชนคาดว่าจะเพิ่มขึ้นอย่างน้อย 2,000 เตียงจาก 36,000 เตียงในปัจจุบัน จากปัจจัยหนุน คือ

ความต้องการจะเพิ่มขึ้นจากหลายปัจจัย ได้แก่

1) การเปลี่ยนแปลงโครงสร้างรองรับอุปสงค์ที่แข็งแกร่ง จาก (1) สังคมสูงซึ่งสภาพัฒน์ฯ คาดว่าในปี 2021 จะมีความต้องการการรักษาที่ซับซ้อนมากขึ้น (2) ประชากรชนชั้นกลางที่เพิ่มขึ้น (และกำลังการใช้จ่ายที่เพิ่มขึ้นด้วย) จาก 41% ของประชากรในปัจจุบัน และ (3) ความเป็นเมืองที่กระจายมากขึ้น โดยสหประชาชาติคาดว่าจะเพิ่มจาก 50.4% ของประชากรในปี 2015 เป็น 60.4% ในปี 2025

2) ปัจจัยอื่น ๆ ที่กระตุ้นความต้องการ ได้แก่ (1) โรคติดเชื้อที่ต้องแจ้งการระบาดต่อทางการ โรคที่มีอยู่และโรคอุบัติใหม่จะเพิ่มขึ้นเช่นเดียวกับโรคไม่ติดต่อเรื้อรัง (2) โรงพยาบาลกำลังขยายฐานลูกค้า และจากการเพิ่มและขยายการลงทุนทั้งในและต่างประเทศ ขณะที่พัฒนาจุดแข็งและสร้างห่วงโซ่อุปทานที่ครอบคลุมมากขึ้น เช่น ด้วยการร่วมมือกับองค์กรต่างๆเพื่อขยายเครือข่ายและเชื่อมต่อกับลูกค้ามากขึ้น และ (3) นโยบายของรัฐบาลในการส่งเสริมการพัฒนาประเทศไทยให้ศูนย์กลางทางการแพทย์ระหว่างประเทศ รวมถึงการกำหนดให้เป็นหนึ่งในอุตสาหกรรม “S-curve ใหม่”

1) ตลาดอุปกรณ์การแพทย์จะเติบโตอย่างต่อเนื่อง และคาดว่ามูลค่าการขายในประเทศและการส่งออกจะเติบโต 7.5% และ 4.2% ต่อปีตามลำดับ จาก (1) การระบาดของโควิด-19 ทำให้มีการตระหนักถึงความเป็นอยู่มากขึ้นซึ่งจะช่วยเพิ่มความต้องการอุปกรณ์ทางการแพทย์ที่เกี่ยวข้องกับสุขภาพส่วนบุคคลและสาธารณสุข (2) อัตราการเจ็บป่วยที่เพิ่มขึ้น โดยเฉพาะโรคหัวใจ โรคหลอดเลือดสมอง มะเร็ง และโรคเบาหวานและสังคมสูงวัย ทำให้ต้องการอุปกรณ์ตรวจวินิจฉัยและเทคโนโลยีขั้นสูงมากขึ้น (3) การลงทุนของโรงพยาบาลภาคเอกชนในการขยายพื้นที่เดิมและการเปิดสาขาใหม่ จะทำให้มีการซื้ออุปกรณ์ทางการแพทย์สูงขึ้น และ (4) มีสิทธิประโยชน์จูงใจสำหรับบริษัทที่ลงทุนในการผลิตอุปกรณ์ทางการแพทย์

2) เงินลงทุนจะยังคงไหลเข้าสู่อุตสาหกรรมจากผู้เล่นในต่างประเทศ เนื่องจากโครงการส่งเสริมการลงทุนของ BOI และการยกเว้นภาษีศุลกากรสำหรับการนำเข้าชิ้นส่วนและวัสดุที่ใช้ในการวิจัยและพัฒนา นอกจากการเติบโตอย่างต่อเนื่องของอุตสาหกรรมแล้ว การลงทุนที่เพิ่มขึ้นยังจะกระตุ้นให้เกิดการแข่งขันที่รุนแรงมากขึ้น โดยเฉพาะธุรกิจ SMEs ซึ่งเป็นผู้เล่นส่วนใหญ่ในภาคธุรกิจนี้

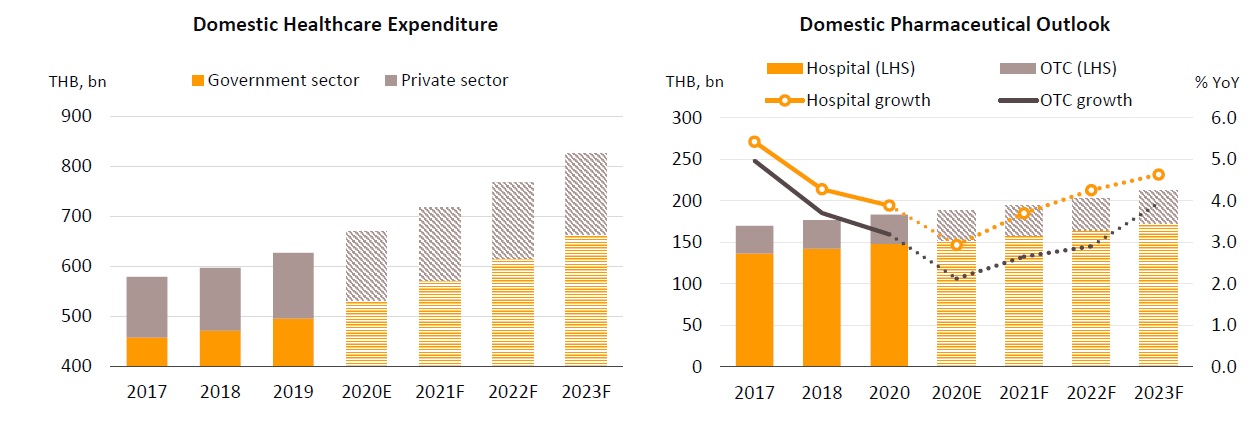

1) มูลค่าของตลาดในประเทศคาดว่าจะเติบโต 3.5–4.5% ต่อปี เป็นผลจากความต้องการที่มากขึ้น เนื่องจาก (1) การเจ็บป่วยของโรคไม่ติดต่อเรื้อรังมีมากขึ้นซึ่งต้องได้รับการรักษาด้วยยานำเข้าราคาแพง และสังคมไทยสูงวัย (2) การขยายโครงการประกันสุขภาพของรัฐบาลให้ครอบคลุมประชากรทำให้ค่าใช้จ่ายยาเพิ่มขึ้น (3) ผู้ป่วยชาวต่างชาติจะเริ่มกลับมาที่โรงพยาบาลในไทยหลังจากลดลงอย่างรวดเร็วในปี 2020 และ (4) การระบาดของโควิด-19 ทำให้มีความกังวลต่อสุขภาพมากขึ้น การส่งออกจะดีมากขึ้น โดยเฉพาะในภูมิภาคอาเซียนที่มีความเชื่อมั่นมากขึ้นในเวชภัณฑ์ของไทยหลังจากที่ไทยเข้าร่วมโครงการ GMP PIC/S

2) การแข่งขันอาจรุนแรงขึ้นนจาก (1) การนำเข้ายาจีนและยาอินเดียที่มีราคาถูกมากขึ้น (2) การเข้ามาของผู้เล่นรายใหม่ (โดยเฉพาะต่างประเทศ) ในตลาดในประเทศ เช่น บริษัท ญี่ปุ่นซึ่งจะผลิตในประเทศไทย เพื่อส่งออกกลับไปยังประเทศตัวเอง และเพื่อเจาะตลาด CLMV และ (3) ธุรกิจไทยในภาคเศรษฐกิจอื่นๆ ขยายไปสู่เวชภัณฑ์ ต้นทุนการผลิตจะสูงขึ้นด้วยเนื่องจาก (1) ความจำเป็นในการยกระดับการผลิตเพื่อเป็นไปตามมาตรฐาน GMP-PIC/S และ (2) ราคายานำเข้าและสารออกฤทธิ์สูงขึ้น เนื่องจากสารเคมีได้รับผลกระทบจากโควิด-19

1) มูลค่าการลงทุนด้านการก่อสร้างทั้งหมดคาดว่าจะขยายตัว 4.5–5.0% ในปี 2564 และเพิ่มขึ้น 5.0–5.5% ในปี 2565–2566 โดยได้รับแรงหนุนจากการใช้จ่ายของภาครัฐในโครงการเมกะโปรเจกต์ โดยเฉพาะที่เกี่ยวข้องกับการพัฒนา EEC ซึ่งจะช่วยดึงการลงทุนของภาคเอกชนเข้ามา

2) การลงทุนด้านการก่อสร้างภาครัฐคาดว่าจะเพิ่มขึ้น 6.0–6.5% ในปี 2564 และ 6.5–7.0% ในปี 2565–2566 สำหรับงานเมกะโปรเจกต์ใน EEC ซึ่งจะเริ่มในปี 2564 และรวมถึง (1) เฟสแรก (สุวรรณภูมิ–อู่ตะเภา) ของทางรถไฟความเร็วสูงที่เชื่อมระหว่างสนามบินทั้งสามพื้นที่ (ดอนเมือง–สุวรรณภูมิ–อู่ตะเภา) (2) เฟสที่ 3 ของการพัฒนาท่าเรือมาบตาพุดและแหลมฉบัง ซึ่งมีกำหนดจะก่อสร้างเมื่องานถมที่ดินเสร็จสิ้น และ (3) การก่อสร้างอาคารผู้โดยสารแห่งใหม่ที่อู่ตะเภา โครงการในพื้นที่อื่นๆ ได้แก่ รถไฟฟ้าความเร็วสูงกรุงเทพฯ–นครราชสีมา รถไฟฟ้าสายสีส้มด้านตะวันตก (ศูนย์วัฒนธรรม–บางขุนเทียน) และสายสีม่วงด้านใต้ (เตาปูน–ราษฎร์บูรณะ) และโครงการต่อเนื่องอื่นๆ เช่น ส่วนต่อขยายไปยังรถไฟทางคู่และรถไฟฟ้าใต้ดินกรุงเทพฯ

3) การลงทุนด้านการก่อสร้างภาคเอกชนจะกลับมาเติบโต 1.0–1.5% ในปี 2564 ขยายตัว 1.5–2.0% ในปี 2565 และ 2.0–2.5% ในปี 2566 โดยได้รับแรงหนุนจาก (1) การใช้จ่ายของภาครัฐที่แข็งแกร่งในการก่อสร้างซึ่งจะดึงดูดให้เกิดการลงทุนของภาคเอกชนตามมามากขึ้น (2) ความต้องการเพิ่มขึ้นสำหรับโรงงานและพื้นที่อุตสาหกรรมใน EEC กับเขตอุตสาหกรรมโรจนะหนองใหญ่ในชลบุรี และนิคมอุตสาหกรรมเอ็กโกในระยองมีกำหนดก่อสร้างในปี 2564 และ (3) การสร้างที่พักอาศัยโดยเฉพาะอสังหาริมทรัพย์แนวราบในเขตชานเมืองกรุงเทพมหานคร

หลังจากผลประกอบการย่ำแย่ในปี 2563 นิคมอุตสาหกรรมจะกลับมาเติบโตเฉลี่ย 25% ต่อปีในช่วง 3 ปีข้างหน้า ยอดขายและการให้เช่าที่ดินโดยรวมจะเพิ่มขึ้นราว 2,000 ไร่ต่อปีอีกครั้ง จากปัจจัยสนับสนุน คือ (1) ความเชื่อมั่นของนักลงทุนที่ดีขึ้นพร้อมกับมุมมองต่อเศรษฐกิจแง่ดีขึ้นและมีการย้ายฐานของธุรกิจอื่นๆ (โดยเฉพาะธุรกิจที่เกี่ยวข้องกับการเกษตร การแปรรูปอาหารและการผลิตอุปกรณ์ทางการแพทย์) มาที่ไทยเพื่อหลีกเลี่ยงความขัดแย้งทางการค้าระหว่างสหรัฐฯ กับจีน และ (2) ความคืบหน้าในโครงการโครงสร้างพื้นฐาน โดยเฉพาะใน EEC ซึ่งจะดึงการลงทุนภาคเอกชนตามมามากขึ้น

ภาคตะวันออก ความต้องการที่ดินในนิคมอุตสาหกรรมจะเพิ่มขึ้นในภูมิภาคนี้เพราะการลงทุนโครงสร้างพื้นฐานที่เพิ่มขึ้นจะสนับสนุนการพัฒนา EEC ใน 3 จังหวัด ได้แก่ ชลบุรี ระยองและฉะเชิงเทรา ซึ่งจะดึงดูดความสนใจจากนักลงทุนไทยและต่างประเทศมากขึ้น โดยเฉพาะอย่างยิ่งจากผู้ที่อยู่ในอุตสาหกรรมเป้าหมายที่รัฐบาลให้การสนับสนุนการลงทุน อย่างไรก็ตาม ราคาที่ดินที่เพิ่มขึ้นอาจทำให้อุปทานลดลง

ภาคกลาง ความต้องการที่ดินเพื่ออุตสาหกรรมที่เพิ่มขึ้นในภาคกลาง ได้รับการสนับสนุนจากที่ตั้งทางภูมิศาสตร์ของภาค และการเชื่อมต่อกับการเชื่อมโยงการขนส่งระดับประเทศได้ง่าย

ภาคอื่นๆ อุปสงค์ยังคงทรงตัวและมีแนวโน้มไม่ดีขึ้น จนกว่ารัฐบาลจะออกมาตรการเพิ่มเติมเพื่อกระตุ้นการลงทุนของภาคเอกชน

คาดว่าอุปสงค์ในประเทศจะเพิ่มขึ้น 3.0–4.0% ต่อปีตามการฟื้นตัวของเศรษฐกิจ สิทธิประโยชน์จูงใจที่น่าสนใจสำหรับการลงทุนภายใต้แผนพัฒนากำลังการผลิตไฟฟ้า (PDP) จะดึงการลงทุนและกำลังการผลิตได้มากขึ้นใน 3 กลุ่ม ดังนี้

ผู้ผลิตไฟฟ้าอิสระ จะเจอการแข่งขันด้านราคาสำหรับสัญญาจัดหาใหม่ใน 3–5 ปีข้างหน้า ส่วนในปี 2564–2565 ผู้เล่นจะเริ่มยื่นขอผลิตไฟฟ้าโครงการใหม่ 700 เมกะวัตต์ต่อปี ซึ่งจะแทนที่กำลังการผลิตก๊าซธรรมชาติ 8,300 เมกะวัตต์ในภาคตะวันตก ซึ่งสัญญาจะหมดอายุในไม่ช้าและโรงงานจะปิดในปี 2568–2570 ขณะที่ IPP บางแห่งยังลงทุนในโรงไฟฟ้าในต่างประเทศ เช่นอินโดนีเซีย ฟิลิปปินส์ สปป.ลาว จีน และเมียนมา

ผู้ผลิตไฟฟ้ารายเล็ก มีแนวโน้มที่จะขยายกำลังการผลิตติดตั้งและสร้างโรงไฟฟ้าใหม่ โดยเฉพาะโรงไฟฟ้าที่ใช้ก๊าซธรรมชาติซึ่งสัญญาจะหมดอายุในเร็วๆ นี้ นอกจากนี้ ผู้ผลิตไฟฟ้าที่ใช้พลังงานหมุนเวียนแบบผสมผสาน จะได้รับประโยชน์จากอัตราค่าอาหารสัตว์ของรัฐบาลที่สูงขึ้นที่ 3.69 บาทต่อหน่วย (เทียบกับ 3.66 บาทต่อหน่วยในปี 2562) การสนับสนุนนี้จะยังคงอยู่ในอีก 20 ปีข้างหน้า

ผู้ผลิตไฟฟ้าพลังงานหมุนเวียนขนาดเล็ก การลงทุนจะเพิ่มขึ้นจากปี 2564 โดยเฉพาะในด้านโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ที่ติดตั้งบนหลังคาและชีวมวล ก๊าซชีวภาพ และการปรับเปลี่ยนขยะเป็นพลังงาน ด้านอุปทานยังต่ำกว่าเป้าหมาย ดังนั้นจึงมีโอกาสในการลงทุน อีกทั้งยังสามารถแข่งขันด้านต้นทุนและปัจจัยการผลิตได้อีกด้วย และรัฐบาลจะซื้อไฟฟ้าจากพลังงานลมเพิ่มขึ้นในปี 2565-2567 หลัง กฟผ. ดำเนินการติดตั้งสายไฟฟ้าแรงสูงไปยังฟาร์มกังหันลมในภาคตะวันออกเฉียงเหนือ และภาคใต้ไปยังโครงข่ายไฟฟ้าแห่งชาติ

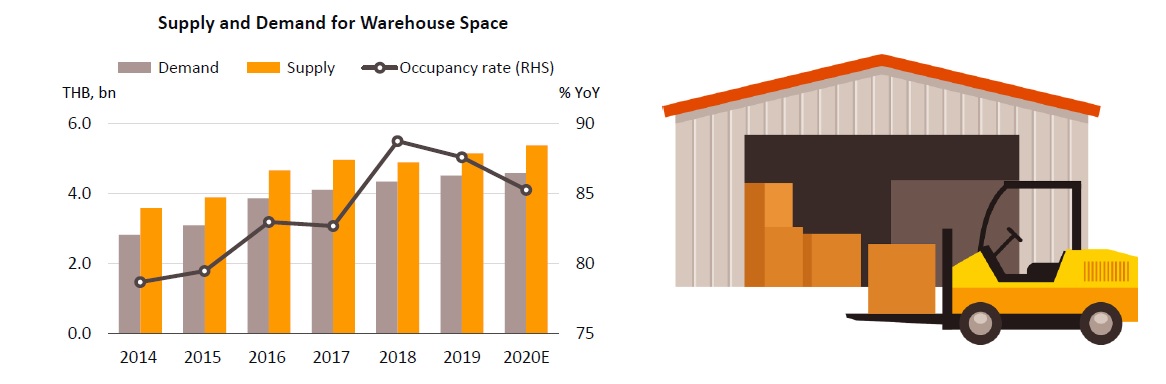

1) คาดว่าความต้องการจะเติบโต 3.1% ต่อปีโดยได้แรงหนุนจาก: (1) การฟื้นตัวของภาคการผลิตและการค้าพร้อมกับการฟื้นตัวของเศรษฐกิจ (2) การเพิ่มการใช้จ่ายของภาครัฐในโครงการเมกะโปรเจกต์โครงสร้างพื้นฐาน ซึ่งจะกระตุ้นความต้องการศูนย์รวบรวมและกระจายสินค้าในพื้นที่ใหม่ และ (3) การเกิด new normal ที่การชอปปิงออนไลน์ขยายตัวแพร่หลายมากขึ้น ส่งผลให้ความต้องการพื้นที่คลังสินค้ามากขึ้น

2) ผู้ประกอบการจะเพิ่มอุปทานอย่างระมัดระวังเนื่องจาก: (1) การฟื้นตัวของเศรษฐกิจที่เปราะบางและความเสี่ยงด้านการค้าและการลงทุนระหว่างประเทศ (2) หลังโควิดยังมีพื้นที่เหลือโดยเฉพาะคลังสินค้าแบบดั้งเดิม และ (3) การแข่งขันที่รุนแรงในอุตสาหกรรม ด้านค่าเช่าและการให้บริการเสริม เพื่อลดแรงกดดันทางการแข่งขันในตลาดสำหรับคลังสินค้าแบบดั้งเดิม ผู้ประกอบการบางรายจะลงทุนในคลังสินค้าสมัยใหม่ที่ “สร้างขึ้นเพื่อตอบสนองได้อย่างเหมาะสม” ที่อุปทานยังคงมีจำกัด ซึ่งจะช่วยรักษารายได้ให้มั่นคงด้วยสัญญาเช่าระยะยาว ค่าเช่าที่เพิ่มขึ้นทุกปีในช่วง 3 ปีและรายได้จากบริการเสริม พื้นที่คลังสินค้าคาดว่าจะเพิ่มขึ้น 160,000 ตารางเมตรต่อปี (เพิ่มขึ้น 2.9% ต่อปี) และอัตราการใช้จะเฉลี่ยที่ 85.6%

3) ผู้ประกอบการที่มีศักยภาพสูงสุดจะอยู่ในเขตกรุงเทพมหานคร, EEC, ศูนย์ภูมิภาค หรือพื้นที่ชายแดนที่มีการเชื่อมต่อการขนส่งที่สะดวกไปยังใจกลางเมือง หรือในนิคมอุตสาหกรรม หรือภูมิภาค หรือเขตปลอดภาษีทั่วประเทศ

กลุ่มที่ยังได้รับผลกระทบ

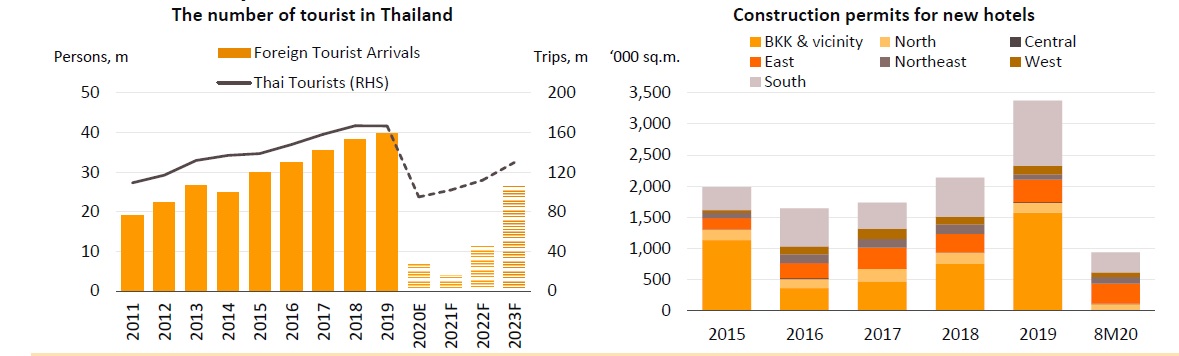

ภาวะซบเซาจะต่อเนื่องในปี 2564 ก่อนที่จะฟื้นตัวในปี 2565–2566 และจะต้องใช้เวลาอย่างน้อย 4 ปีในการกลับสู่ระดับก่อนโควิด-19 ที่มีนักท่องเที่ยวจำนวน 38–40 ล้านคนต่อปี ในครึ่งแรกของปีนี้นักท่องเที่ยวจะเพิ่มขึ้นอย่างช้าๆ เป็นผลจากวีซ่านักท่องเที่ยวพิเศษ (STVs) และอาจมีการใช้ travel bubble ส่วนในครึ่งหลัก การฉีดวัคซีนควรจะกระจายในวงกว้าง ซึ่งจะกระตุ้นการท่องเที่ยวระหว่างประเทศ อย่างไรก็ตาม การท่องเที่ยวในประเทศจะฟื้นตัวเร็วขึ้น ส่วนหนึ่งเป็นผลจากมาตรการกระตุ้นเศรษฐกิจของรัฐบาล

โรงแรมในกรุงเทพฯ พัทยา และภูเก็ต รายได้จะฟื้นตัวตามภาคการท่องเที่ยวโดยทั่วไปและอัตราการเข้าพักจะเฉลี่ย 50–55% แต่การลงทุนจะชะลอตัวในขณะนี้ เนื่องจากห้องพักล้นตลาดหลังจากวิกฤตโควิด-19

โรงแรมในศูนย์กลางภูมิภาคและแหล่งท่องเที่ยวสำคัญ รายได้จะปรับตัวดีขึ้นจากการฟื้นตัวของการท่องเที่ยวในประเทศ โดยได้รับประโยชน์จากมาตรการกระตุ้นเศรษฐกิจของรัฐบาล

โรงแรมในพื้นที่อื่น รายได้จะทรงตัวที่ระดับเดียวกับปี 2563 มาตรการของรัฐบาลจะช่วยหนุนการท่องเที่ยวในประเทศ แต่อัตราการเข้าพักจะยังคงอยู่ในระดับต่ำ เนื่องจากนักท่องเที่ยวส่วนใหญ่เดินทางไปต่างจังหวัด

ผู้ประกอบการโรงแรมทุกแห่งจะเจอการแข่งขันที่เพิ่มขึ้นจากอุปทานที่มากเกินไป (ของโรงแรมและที่พักประเภทอื่นๆ) อุปสงค์ที่ฟื้นตัวอย่างช้าๆ จะจำกัดการปรับขึ้นราคาห้องพัก โดยเฉพาะในพื้นที่ที่ต้องพึ่งพานักท่องเที่ยวต่างชาติจำนวนมาก

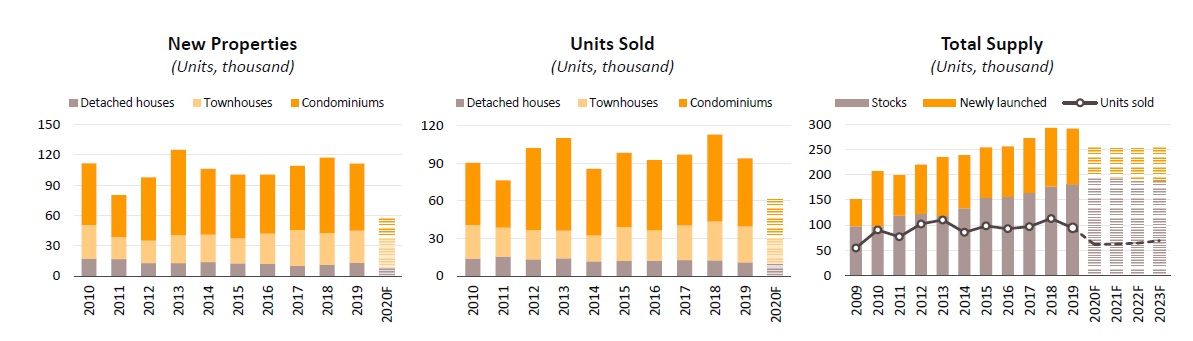

ในช่วง 3 ปีข้างหน้า ตลาดที่อยู่อาศัยในเขตกรุงเทพมหานครจะฟื้นตัวขึ้นพร้อมกับเศรษฐกิจที่ฟื้นตัว การเร่งโครงการเมกะโปรเจกต์ที่รัฐบาลลงทุน และความต้องการจากชาวต่างชาติที่ลงทุนหรือทำงานในประเทศไทยที่มากขึ้น แต่อุปทานที่มีมากเกินไปจะยังคงกระทบตลาดและจำกัดการเติบโต

อุปทานที่อยู่อาศัยใหม่ที่เข้าสู่ตลาดจะเพิ่มขึ้น 5.0% ต่อปี เทียบกับการเติบโตเฉลี่ย 10.0% ต่อปี ในช่วง 10 ปีที่ผ่านมา ผู้พัฒนาโครงการจะปรับพอร์ตต่อเนื่อง โดยเปลี่ยนไปสู่ที่อยู่อาศัยแนวราบเพื่อรักษาอัตรากำไรและตอบสนองความต้องการที่แท้จริง ส่วนผู้พัฒนารายใหญ่รายได้จะเติบโตอย่างต่อเนื่อง แต่สำหรับ SMEs การแข่งขันทวีความรุนแรงขึ้น ทั้งในด้านการขายและการเข้าถึงพื้นที่พัฒนา ซึ่งราคาจะสูงขึ้นจากอุปทานลดน้อยลง

1) ที่อยู่อาศัยแนวราบ (บ้านเดี่ยวและทาวน์เฮาส์) ผลกระทบของโควิด-19 และ “ภาวะปกติใหม่” ได้ทำให้คนจำนวนมากใช้เวลาทำงานจากที่บ้านมากขึ้น ส่งผลให้ความต้องการที่อยู่อาศัยแนวราบเพิ่มขึ้น นอกจากนี้ การขยายตัวของระบบขนส่งมวลชน โครงข่ายถนน รวมทั้งการลงทุนในศูนย์การค้าใหม่และโครงการแบบผสมผสาน ทำให้การใช้ชีวิตในย่านชานเมืองเป็นที่ต้องการมากขึ้น โครงการแนวราบยังเป็นที่สนใจของนักลงทุนมากกว่า เนื่องจากสามารถสร้างและขายเป็นระยะๆ ได้ อีกทั้งที่ดินสำหรับการพัฒนาแนวราบชานเมืองมีราคาถูกกว่าที่ดินในใจกลางกรุงเทพฯ และการขายคอนโดมิเนียมยังคงได้รับผลกระทบจากอุปทานที่มีมากกว่าที่อยู่อาศัยแนวราบ

2) คอนโดมิเนียม ความต้องการจะปรับตัวดีขึ้นในบางพื้นที่ของกรุงเทพมหานคร โดยเฉพาะในใกลางเมืองและตามแนวรถไฟฟ้าบางสาย นอกจากนี้คอนโดมิเนียมส่วนใหญ่พัฒนาโดยผู้ประกอบการรายใหญ่ที่มีชื่อเสียง ซึ่งมีความเชี่ยวชาญในการบริหารโครงการ การตลาด และมีเงินทุนหมุนเวียน แต่แม้อุปทานใหม่จะลดลงในปี 2563 แต่ตลาดในบางพื้นที่ยังคงได้รับผลกระทบจากอุปทานที่มากเกินไป รวมถึงพื้นที่ห่างไกลมากขึ้นและไม่เป็นที่ต้องการใกล้รถไฟฟ้าสายสีม่วง (บางซื่อ–บางใหญ่) และ MRT สายสีน้ำเงิน (หัวลำโพง–บางแค)

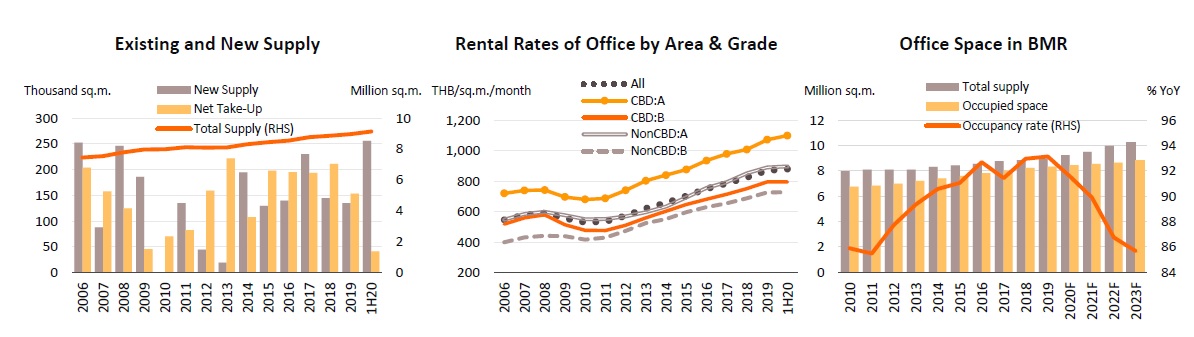

ใน 3 ปีข้างหน้าสภาวะธุรกิจจะดีขึ้นจากเศรษฐกิจที่ฟื้นตัว เมื่อผลกระทบโควิด-19 ทุเลาลงและทุกอย่างกลับสู่สภาวะปกติ ความต้องการเช่าพื้นที่สำนักงานก็จะเพิ่มขึ้น นอกจากนี้ยังจะได้รับผลดีจากการลงทุนภาคเอกชนที่เกิดขึ้นตามการใช้จ่ายของภาครัฐในโครงการโครงสร้างพื้นฐาน อีกทั้งประเทศไทยยังมีข้อได้เปรียบหลายด้านเมื่อเทียบกับประเทศอื่นๆ ในอาเซียน ได้แก่ (1) ที่ตั้งทางภูมิศาสตร์ การอยู่ใจกลางภูมิภาคทำให้เป็นศูนย์กลางการเชื่อมต่อการค้าและการลงทุนโดยปริยาย (2) อัตราค่าเช่าที่น่าสนใจ (3) สิทธิประโยชน์ทางภาษีสำหรับ บริษัทที่ตั้งสำนักงานประจำภูมิภาค (ROHs) และ (4) สิทธิประโยชน์ทางภาษีที่ให้กับธุรกิจในอุตสาหกรรมเป้าหมาย อย่างไรก็ตามพื้นที่ใหม่ที่มีเนื้อที่ 1 ล้าน ตารางเมตรที่จะเข้าสู่ตลาดในช่วง 3 ปีข้างหน้า จะดึงอัตราการเช่าลงเหลือ 86–90% ซึ่งทำให้ผู้เช่ามีอำนาจต่อรองมากขึ้นและปรับขึ้นค่าช่าได้ช้า

เจ้าของอาคารสำนักงานให้เช่าในใจกลางเมืองจะมีรายได้จากค่าเช่าในระดับดี โดยเฉพาะอาคารระดับ A ที่อุปทานมีไม่มาก ดังนั้นค่าเช่าและอัตราการเช่าจึงสูงกว่า ในทางกลับกัน เจ้าของอาคารนอกใจกลางเมืองและในพื้นที่ชานเมืองของกรุงเทพมหานคร จะมีรายได้จากค่าเช่าที่ลดลงหรือไม่เพิ่มขึ้นเลย ผู้พัฒนาในกลุ่มรวมถึงอาคารสำนักงานขนาดเล็กที่สร้างขึ้นเพื่อการใช้งานของตนเอง และมีพื้นที่บางส่วนให้เช่า และอาคารพาณิชย์ขนาดเล็กถึงขนาดกลาง จะเจอการแข่งขันที่รุนแรงขึ้น เนื่องจากมีรายใหม่เข้าตลาดได้ง่ายด้วยมูลค่าการลงทุนที่ต่ำกว่า

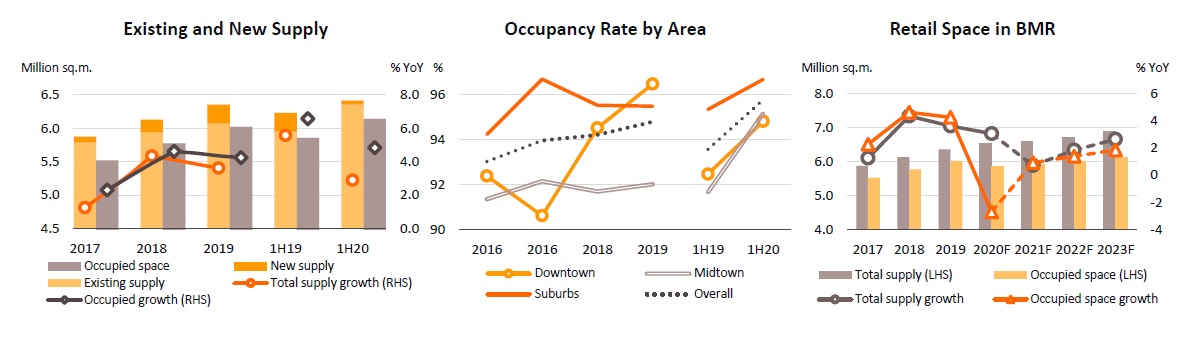

เจ้าของพื้นที่ค้าปลีกให้เช่าจะมีรายได้ที่ดีขึ้นพร้อมกับการฟื้นตัวของการบริโภคภาคเอกชนและความคืบหน้าในการสร้างโครงสร้างพื้นฐานใหม่ ซึ่งจะช่วยกระตุ้นการลงทุนในภาคค้าปลีกมากขึ้น ในช่วง 3 ปีข้างหน้าคาดว่าอุปสงค์จะเพิ่มขึ้น 1.0–2.0% ต่อปี ขณะที่อุปทานใหม่น่าจะมีพื้นที่โดยรวม 300,000 ตารางเมตร ซึ่งจะทำให้อัตราการเช่าลดลงเหลือ 89–90% แต่อัตราค่าเช่าเฉลี่ยจะเพิ่มขึ้น โดยเฉพาะสำหรับอาคารเชิงพาณิชย์ในตัวเมือง

1) ศูนย์การค้าแบบปิดรายได้ค่าเช่าจะเพิ่มขึ้น แม้อุปทานจะเพิ่มขึ้นอย่างต่อเนื่องเพื่อตอบสนองความต้องการในอนาคต แต่ก็มีพื้นที่จำกัดต่อการขยายในพื้นที่ส่วนกลาง ดังนั้นผู้เล่นจึงมีแนวโน้มที่จะตอบสนองต่อไลฟ์สไตล์ของผู้บริโภคที่เปลี่ยนไป ด้วยการลงทุนในด้านที่ทันสมัยซึ่งจะทำให้ค่าเช่าสูงขึ้นเล็กน้อย

2) คอมมูนิตีมอลล์ รายได้จะทรงตัว อุปสงค์และอุปทานยังคไม่เปลี่ยนแปลง อัตราการเช่าพื้นที่จะไม่เปลี่ยนแปลงอย่างมีนัยสำคัญ

3) พื้นที่ค้าปลีกสนับสนุน รายได้จะยังคงใกล้เคียงกับระดับปี 2562 แต่อัตราการเช่าพื้นที่จะลดลงตามอุปทานใหม่ที่เพิ่มขึ้น

4) การแข่งขันจะรุนแรงขึ้นจากโครงการมิกซ์ยูสที่จะแล้วเสร็จในอนาคตอันใกล้ ภายในปี 2568 โครงการมิกซ์ยูสจะมีพื้นที่มากกว่า 1 ล้านตารางเมตร ซึ่งจะทำให้พื้นที่ค้าปลีกเพิ่มขึ้น ขณะเดียวกันการเติบโตของอีคอมเมิร์ซก็จะส่งผลต่ออุปสงค์ ดังนั้นผู้ประกอบการอาจเจออัตราการเช่าพื้นที่และค่าเช่าที่ลดลง ซึ่งจะทำให้อัตรากำไรลดลง

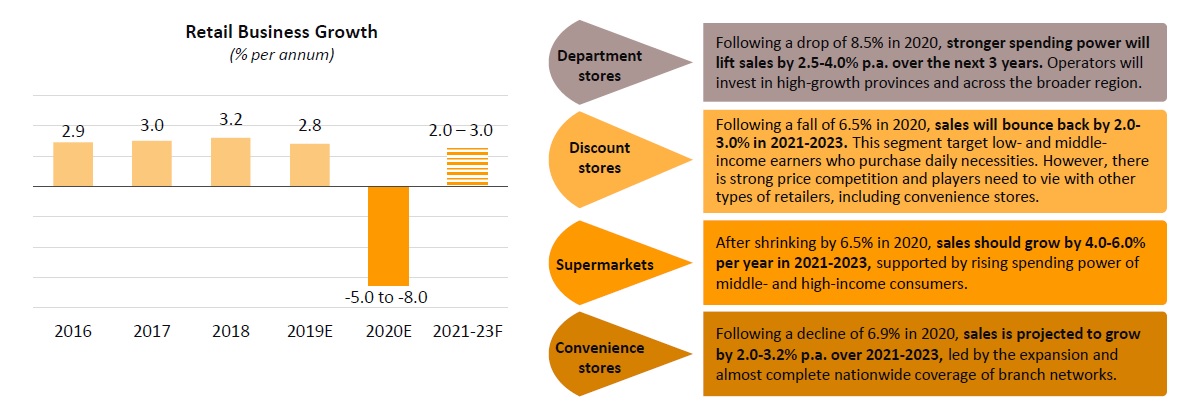

คาดการณ์การเติบโตเฉลี่ยต่อปี 2.0–3.0% ในช่วง 3 ปีข้างหน้า

ด้านความต้องการ กำลังการใช้จ่ายของผู้บริโภคจะฟื้นตัวเมื่อเศรษฐกิจดีขึ้น นอกจากนี้ธุรกิจยังจะได้รับประโยชน์จาก (1) มาตรการพิเศษของรัฐบาลเพื่อกระตุ้นการใช้จ่าย (2) การลงทุนโดยทั่วไปที่ดีขึ้นตามการฟื้นตัวตามวัฏจักรของการผลิตและการส่งออก ขณะที่ความคืบหน้าในโครงการโครงสร้างพื้นฐานใหม่ในต่างจังหวัดจะนำไปสู่การขยายตัวของชุมชนที่ใกล้เคียงและการใช้จ่ายที่มากขึ้น และ

(3) การเติบโตของเศรษฐกิจ CLMV ซึ่งจะกระตุ้นให้มีร้านค้าปลีกมากขึ้นในภูมิภาคชายแดน

ด้านอุปทาน ผู้ประกอบการจะพยายามเพิ่มขีดความสามารถในการแข่งขันและขยายช่องทางรายได้และฐานผู้บริโภคโดย (1) เชื่อมการใช้จ่ายบนออนไลน์และออฟไลน์ (2) การเป็นพันธมิตรกับผู้เล่นในอุตสาหกรรมอื่น ๆ เช่น โลจิสติกส์ และ (3) การเปิดสาขาใหม่ เช่น ตามรถไฟฟ้าใต้ดินในกรุงเทพมหานคร ในศูนย์บริการนักท่องเที่ยวใกล้เขตเศรษฐกิจพิเศษ ใน EEC และในศูนย์ภูมิภาคหรือพื้นที่ชายแดน ผู้ประกอบการบางรายจะเพิ่มการลงทุนในประเทศเพื่อนบ้านเพื่อตอบสนองความต้องการที่เพิ่มขึ้น

ความท้าทายที่อุตสาหกรรมเผชิญ ได้แก่ การแข่งขันที่รุนแรงขึ้นจากผู้เล่นในอีคอมเมิร์ซและระดับหนี้ครัวเรือนที่สูง

คาดว่าผลผลิตของอุตสาหกรรมจะเพิ่มขึ้น 3.0–4.0% ต่อปีในช่วง 3 ปีข้างหน้า จากปัจจัยต่อไปนี้

ยอดขายในประเทศที่จะเพิ่มขึ้นโดยเฉลี่ย 3.0–4.0% ต่อปีเนื่องจากแนวโน้มเศรษฐกิจที่สดใสขึ้น จะมีความต้องการรถเพื่อการพาณิชย์อย่างมากพร้อมกับกิจกรรมการก่อสร้างที่เร่งขึ้น การขายออนไลน์และการขยายตัวในภาคโลจิสติกส์ นอกจากนี้ผู้ผลิตยังวางแผนที่จะกระตุ้นตลาดด้วยรถยนต์รุ่นใหม่อย่างต่อเนื่องและนำเสนอทั้งเครื่องยนต์สันดาปภายใน (ICE) และรถยนต์ไฟฟ้า (EV) แต่ยอดขาย (อุปสงค์) จะถูกจำกัดเพราะเศรษฐกิจที่ฟื้นตัวมีผลต่อการใช้จ่ายของผู้บริโภค หนี้ครัวเรือนที่อยู่ในระดับสูงและการปล่อยสินเชื่อที่เข้มงวด

การส่งออกน่าจะฟื้นตัวเร็วขึ้นที่ 4.0–5.0% ต่อปี เนื่องจากเศรษฐกิจในตลาดต่างประเทศฟื้นตัว การส่งออกไปยังอาเซียนจะได้รับแรงหนุนจากข้อตกลงเขตการค้าเสรีและข้อตกลงร่วม ซึ่งครอบคลุมการทดสอบความปลอดภัยสำหรับรถยนต์และชิ้นส่วน ที่ช่วยลดความจำเป็นในการทดสอบสินค้าที่เคลื่อนย้ายระหว่างประเทศที่ลงนามในข้อตกลง อย่างไรก็ตาม มีความไม่แน่นอนอย่างต่อเนื่องจากความสัมพันธ์ทางการค้าระหว่างสหรัฐฯ กับจีนและฟิลิปปินส์ (ตลาดส่งออกที่สำคัญสำหรับผู้ผลิตรถยนต์ของไทย) อาจปรับขึ้นภาษีรถยนต์ที่นำเข้าจากไทย เพื่อตอบโต้ โดยไทยยื่นเรื่องต่อองค์กรการค้าโลก (WTO) กล่าวหาฟิลิปปินส์กรณีประกาศมูลค่าการส่งออกบุหรี่น้อยกว่าความเป็นจริง นอกจากนี้ความนิยมรถยนต์ EV ที่เพิ่มขึ้นทั่วโลกอาจส่งผลกระทบต่อการส่งออกรถยนต์ของไทยซึ่งส่วนใหญ่เป็นรถยนต์ ICE

ข่าวหรือบทความที่เกี่ยวข้อง