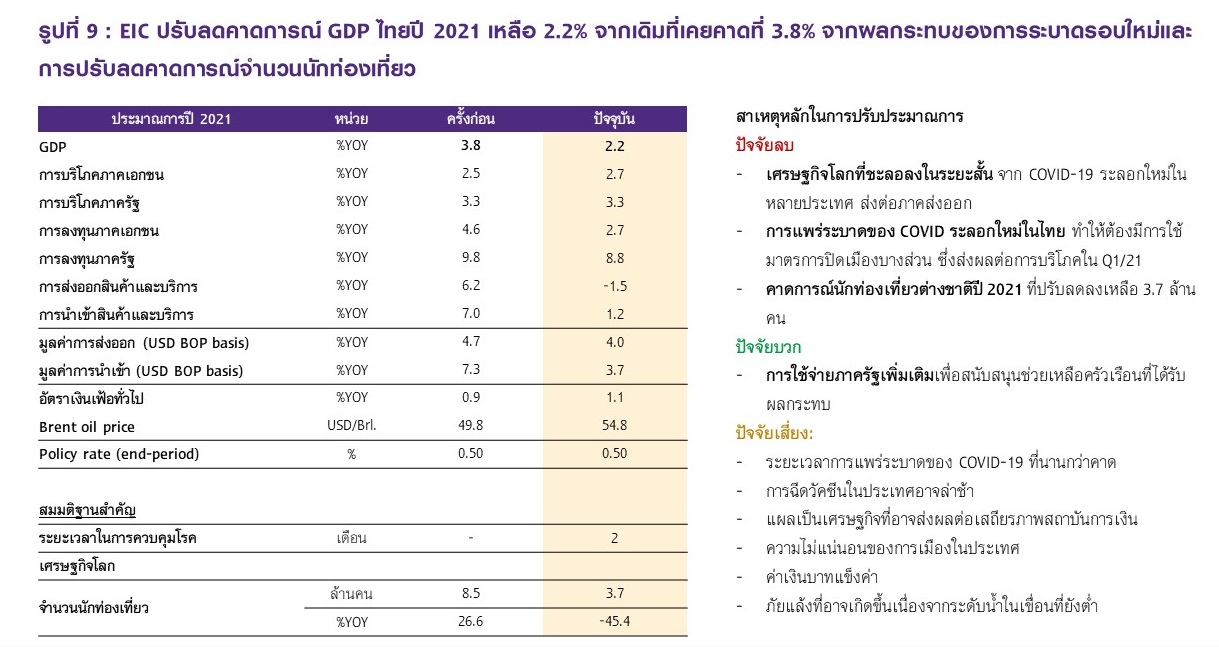

EIC ธนาคารไทยพาณิชย์ปรับลดประมาณการเศรษฐกิจไทยปี 2021 เหลือโต 2.2% จากผลกระทบการกลับมาระบาดของ COVID-19 ทั้งในไทยและในต่างประเทศ

การระบาดระลอกใหม่ของ COVID-19 ในหลายประเทศทั่วโลกรวมถึงไทยส่งผลกระทบโดยตรงต่อการฟื้นตัวของเศรษฐกิจไทยในปี 2021 โดย EIC ปรับประมาณการ GDP ปี 2021 ลงเหลือ 2.2%จากสาเหตุหลักดังนี้

จากสถานการณ์การระบาดระลอกใหม่ของ COVID-19 ทั่วโลก และข้อมูลที่มีความชัดเจนเพิ่มขึ้นเกี่ยวกับการฉีดวัคซีนในหลายประเทศ ทำให้ EIC มีการปรับคาดการณ์เศรษฐกิจไทยปี 2021 เหลือขยายตัวที่ 2.2% จากเดิมที่เคยคาดไว้ที่ 3.8% โดยมีสาเหตุสำคัญ ดังนี้

1. การฟื้นตัวของจำนวนนักท่องเที่ยวต่างประเทศปี 2021 มีแนวโน้มช้ากว่าที่คาด โดย EIC ปรับลดประมาณการเหลือ 3.7 ล้านคน จากเดิมที่เคยคาดไว้ที่ 8.5 ล้านคน

การฟื้นตัวของภาคท่องเที่ยวขึ้นอยู่กับปัจจัยสำคัญด้านการฉีดวัคซีนและการสร้างภูมิคุ้มกันหมู่ (Herd Immunity) ของแต่ละประเทศ โดย EIC คาดว่ากลุ่มประเทศพัฒนาแล้วส่วนใหญ่จะสามารถสร้างภาวะภูมิคุ้มกันหมู่ได้ (ประมาณ 60-70% ของประชากร) ในช่วงไตรมาสที่ 2-3 ของปี 2021 จากการทำข้อตกลงซื้อวัคซีนล่วงหน้ากับหลายบริษัท รวมถึงความพร้อมด้านระบบโครงสร้างพื้นฐานด้านโลจิสติกส์แบบ Cold Chain ซึ่งจำเป็นสำหรับการขนส่ง และจัดเก็บวัคซีนของกลุ่ม Pfizer-BioNTech และ Moderna อย่างไรก็ตาม กลุ่มประเทศพัฒนาแล้วมีสัดส่วนนักท่องเที่ยวต่างชาติที่เดินทางมาท่องเที่ยวไทยไม่มากนัก และบางประเทศก็กำลังเผชิญกับปัญหาเรื่องวัคซีนเช่นกัน อาทิ สหภาพยุโรปกำลังประสบปัญหาความล่าช้าในการอนุมัติวัคซีนจากหน่วยงานกลาง รวมถึงปัญหาการส่งมอบวัคซีนล่าช้าจากบริษัทผู้ผลิต เช่นเดียวกับญี่ปุ่นที่เริ่มฉีดวัคซีนได้ช้ากว่าประเทศพัฒนาแล้วส่วนใหญ่ เนื่องจากต้องรอการอนุมัติจากหน่วยงานควบคุมภายในประเทศ

ขณะที่กลุ่มประเทศกำลังพัฒนาจะทยอยสร้างภาวะภูมิคุ้มกันหมู่ได้ตั้งแต่ช่วงไตรมาสที่ 4 ของปี 2021 เป็นต้นไป เนื่องจากกลุ่มประเทศกำลังพัฒนาส่วนใหญ่มีงบประมาณที่จำกัดกว่า จึงทำให้ไม่สามารถกว้านซื้อวัคซีนล่วงหน้าได้แบบกลุ่มประเทศพัฒนาแล้ว ในขณะที่บางประเทศต้องพึ่งพาวัคซีนจาก COVAX หรือวัคซีนจากจีนและรัสเซีย โดย EIC คาดว่าทั้งจีนและมาเลเซีย ซึ่งเป็นกลุ่มนักท่องเที่ยวสำคัญของไทยจะเกิดภาวะภูมิคุ้มกันหมู่และอนุญาตให้ประชาชนเดินทางท่องเที่ยวต่างประเทศได้ตั้งแต่ในช่วงไตรมาสที่ 4 ของปี 2021 เป็นต้นไป ส่วนกลุ่ม CLMV และฟิลิปปินส์มีแนวโน้มจะสร้างภาวะภูมิคุ้มกันหมู่ได้สำเร็จในช่วงครึ่งปีหลังของปี 2022 (รูปที่ 1)

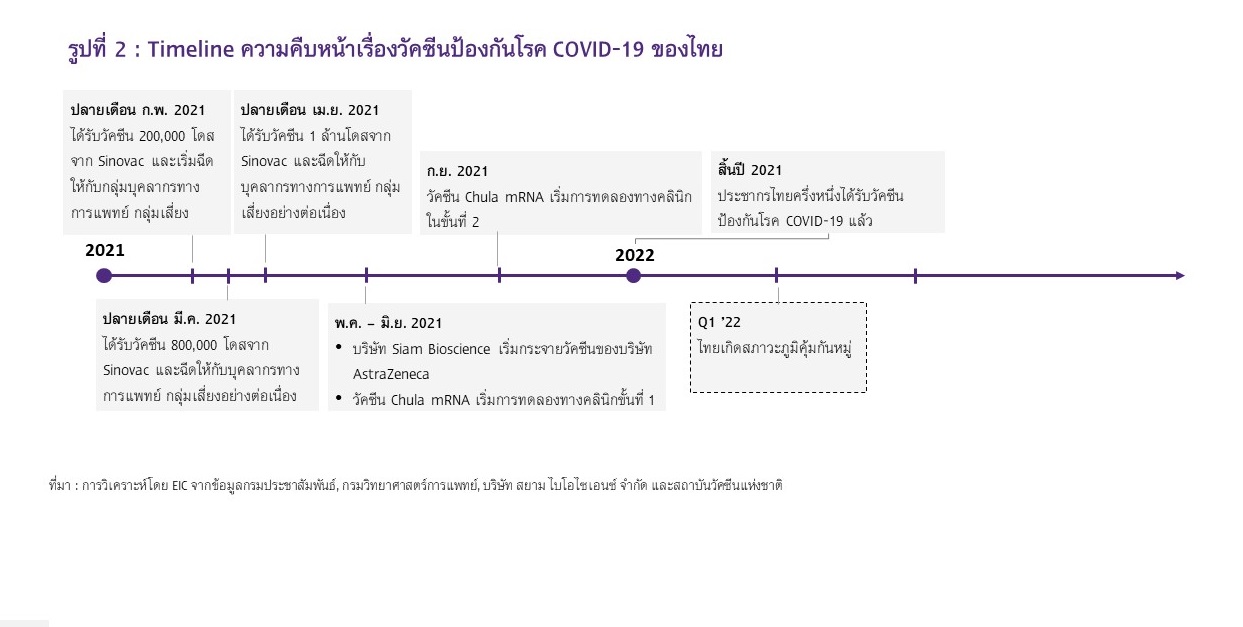

ในกรณีของไทย EIC คาดว่าจะเริ่มฉีดวัคซีนป้องกันโรค COVID-19 ได้ในเดือนมีนาคม 2021 ด้วยวัคซีนของบริษัท Sinovac ซึ่งจะเริ่มนำเข้ามาในช่วงปลายเดือนกุมภาพันธ์ 2021 แต่จะเป็นปริมาณที่ค่อนข้างจำกัด โดยการฉีดในวงกว้างจะเริ่มต้นได้ตั้งแต่ช่วงเดือนพฤษภาคม–มิถุนายนเป็นต้นไป หลังจากที่องค์การอาหารและยารับรองมาตรฐานการผลิตวัคซีน AstraZeneca ให้แก่บริษัท สยาม ไบโอไซเอนซ์แล้ว และคาดว่าไทยจะมีภาวะภูมิคุ้มกันหมู่ในช่วงไตรมาสที่ 1 ของปี 2022 (รูปที่ 2) อย่างไรก็ตาม ประสิทธิภาพและความเร็วในการกระจายและฉีดวัคซีนให้ครอบคลุมประชากรส่วนใหญ่ถือเป็นความท้าทายที่สำคัญของไทย ซึ่งจะมีนัยต่อการผ่อนคลายนโยบายการเปิดรับนักท่องเที่ยวต่างชาติและการสร้างความเชื่อมั่นให้กับนักท่องเที่ยวทั้งไทยและต่างประเทศในระยะต่อไป

EIC ปรับลดประมาณการจำนวนนักท่องเที่ยวต่างชาติในปี 2021 ลงเหลือ 3.7 ล้านคน จากเดิมคาดที่ 8.5 ล้านคน โดยมีสาเหตุหลักจาก

2. มูลค่าการส่งออกมีแนวโน้มชะลอตัวกว่าคาดเล็กน้อยตามภาวะเศรษฐกิจโลกที่ชะลอลงจากการกลับมาระบาดของ COVID-19 รวมถึงปัญหาการขาดแคลนตู้คอนเทนเนอร์ และการแข็งค่าของเงินบาท

การระบาดระลอกใหม่มีจำนวนผู้ติดเชื้อใหม่เฉลี่ยรายวันเพิ่มขึ้นสูงกว่าระดับสูงสุดในระลอกแรก ทำให้ภาครัฐต้องกลับมาดำเนินมาตรการปิดเมืองอีกครั้ง โดยการระบาดรอบใหม่ในยุโรปเริ่มตั้งแต่ในช่วงเดือนตุลาคม 2020 และจำนวนผู้ติดเชื้อใหม่รายวันได้เพิ่มขึ้นสูงกว่าระดับสูงสุดเดิมในเดือนเมษายน 2020 และในปัจจุบันจำนวนผู้ติดเชื้อใหม่ยังปรับตัวสูงขึ้นอย่างต่อเนื่อง (รูปที่ 3) นอกจากยุโรปแล้ว ประเทศที่เผชิญการระบาดรอบใหม่ยังรวมไปถึงประเทศที่เคยควบคุมการแพร่ระบาดได้ดีก่อนหน้านี้ เช่น เกาหลีใต้ และญี่ปุ่น ขณะที่สหรัฐฯ ก็มีจำนวนผู้ติดเชื้อใหม่อยู่ในระดับสูงต่อเนื่อง ทั้งนี้ส่วนหนึ่งเกิดจากการระบาดของ COVID-19 สายพันธุ์ใหม่ที่มีการแพร่กระจายได้ง่ายกว่าสายพันธุ์เดิม ด้วยเหตุนี้ ภาครัฐของหลายประเทศจึงกลับมาใช้มาตรการควบคุมการระบาดที่เข้มงวดขึ้นอีกครั้ง

อย่างไรก็ดี มาตรการที่ใช้ในครั้งนี้มีลักษณะเจาะจงในแง่พื้นที่และภาคธุรกิจมากกว่าครั้งก่อน

การใช้นโยบายปิดเมืองเมื่อช่วงไตรมาส 2 ปี 2020 ได้ส่งผลกระทบต่อเศรษฐกิจโลกรุนแรง รัฐบาลของหลายประเทศจึงพยายามเลี่ยงที่จะใช้มาตรการที่เข้มงวดเป็นวงกว้าง ส่งผลให้มาตรการควบคุมการแพร่ระบาดมีความเฉพาะเจาะจง (more targeted) มากขึ้น ทั้งในแง่ของพื้นที่และอุตสาหกรรมที่มาตรการมีผลบังคับใช้ ดังนี้

1.ภาครัฐหลีกเลี่ยงมาตรการปิดเมืองแบบทั่วประเทศและใช้เป็นทางเลือกสุดท้าย เช่น ในญี่ปุ่นที่แม้มีการประกาศภาวะฉุกเฉินแต่ก็จำกัดแค่ในโตเกียวและอีก 10 จังหวัดเท่านั้น ต่างจากรอบก่อนที่ปิดเมืองทั่วประเทศ

2.บางภาคธุรกิจยังสามารถเปิดทำการได้อยู่ เช่น หลายประเทศในยุโรปยังอนุญาตให้ภาคธุรกิจการก่อสร้างและภาคการผลิตเปิดทำการได้ ซึ่งต่างจากการปิดเมืองรอบแรกที่สองภาคธุรกิจนี้ต้องปิดทำการลง

3.จากบทเรียนในการปิดเมืองครั้งก่อนทำให้ภาคธุรกิจมีการปรับตัว และเพิ่มความพร้อมในการรับมือกับการแพร่ระบาดมากขึ้น ไม่ว่าจะเป็นการพัฒนาช่องทางการขายออนไลน์ (e-commerce) รวมไปถึงการลงทุนในอุปกรณ์การทำงานและปรับระบบการทำงานภายในองค์กรเพื่อให้พนักงานสามารถทำงานที่บ้านได้สะดวกขึ้น

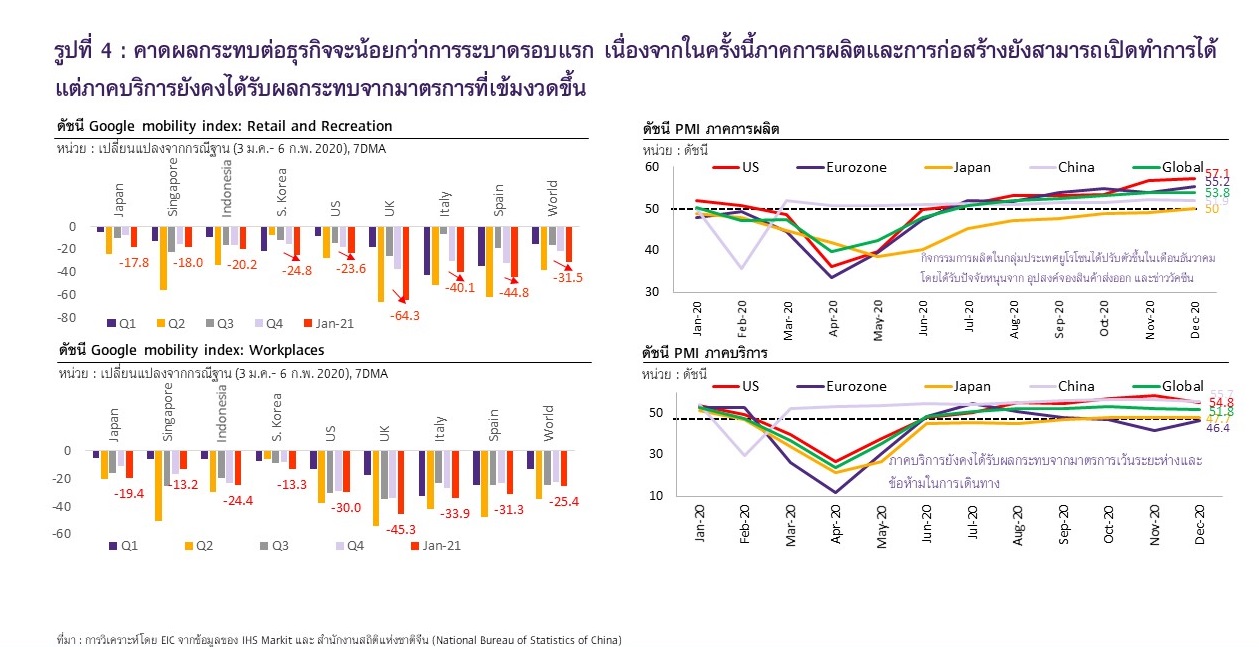

EIC คาดการปิดเมืองรอบใหม่จะทำให้การฟื้นตัวของเศรษฐกิจโลกชะลอลงในครึ่งปีแรก แต่ผลกระทบจะมีน้อยกว่าในการปิดเมืองรอบแรก และมีความแตกต่างกันในแต่ละภาคอุตสาหกรรม หากดูค่าเฉลี่ยของดัชนี google mobility (wokplaces) ด้านการเดินทางไปที่ทำงานในไตรมาสที่ 1 ปี 2021 ของประเทศส่วนใหญ่พบว่า ปรับตัวลดลงจากไตรมาสก่อนเพียงเล็กน้อยเท่านั้น ในขณะที่ดัชนี google mobility (retail and recreation) ด้านการค้าปลีกและสันทนาการปรับลดลงจากไตรมาสก่อนค่อนข้างมาก (รูปที่ 4) จึงส่งผลกระทบแตกต่างกันในแต่ละภาคส่วน สอดคล้องกับเครื่องชี้ทางเศรษฐกิจที่พบว่า ภาคการบริการได้รับผลกระทบจากมาตรการปิดเมืองมากกว่าภาคการผลิต สะท้อนได้จากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (Manufacturing PMI) ของประเทศส่วนใหญ่ในเดือนธันวาคม 2020 ต่างอยู่ในระดับที่ 50 หรือสูงกว่า (บ่งชี้ถึงการขยายตัว) ขณะที่ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการบริการ (Service PMI) อยู่ในระดับที่ต่ำกว่าภาคการผลิต โดยในยุโรปและญี่ปุ่นยังคงน้อยกว่า 50

นอกจากนี้ ภาครัฐของหลายประเทศหลักมีการออกมาตรการสนับสนุนการฟื้นตัวทางเศรษฐกิจเพิ่มเติม

โดยสหรัฐฯ ได้ออกมาตรการกระตุ้นเศรษฐกิจชุดใหม่มูลค่า 9 แสนล้านดอลลาร์สหรัฐ เมื่อปลายเดือนธันวาคมที่ผ่านมา และคาดว่าจะมีมาตรการเพิ่มเติมอีกในไตรมาสแรกปีนี้ โดยมาตรการชุดที่ออกมาแล้วมีมูลค่า 9 แสนล้านดอลลาร์สหรัฐ ซึ่งเป็นการยืดอายุมาตรการชุดเดิมที่จะหมดอายุเมื่อสิ้นปี 2020 ออกไปจนถึงวันที่ 13 มีนาคม 2021 และได้ขยายขอบเขตผู้มีสิทธิ์รับสวัสดิการการว่างงาน และขยายระยะเวลารับสวัสดิการปกติ สำหรับในระยะต่อไป คาดว่าสหรัฐฯ จะยังออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมอีก หลังพรรคเดโมแครตชนะการเลือกตั้งวุฒิสภารอบพิเศษที่รัฐจอร์เจีย โดย EIC คาดว่าจะสามารถออกมาตรการกระตุ้นได้ที่มูลค่าราว 1-1.5 ล้านล้านดอลลาร์สหรัฐ (น้อยกว่าที่ไบเดนเสนอไว้ที่ราว 1.9 ล้านล้านดอลลาร์สหรัฐ) เนื่องจากพรรคเดโมแครตอาจต้องเจรจาประนีประนอมกับทางพรรครีพับลิกันเพื่อให้ได้เสียงสนับสนุนรวมกันถึง 60 เสียงในการผ่านโหวตผ่านแบบปกติ โดยมาตรการสำคัญที่คาดว่าจะมีออกมาประกอบด้วย เงินช่วยเหลือโดยตรงมูลค่า 1,400 ดอลลาร์สหรัฐต่อคน เงินช่วยเหลือรัฐท้องถิ่น การยืดอายุมาตรการสวัสดิการว่างงานออกไปถึงเดือนกันยายน 2021 และมาตรการด้านสาธารณสุข เช่น การฉีดวัคซีนและการตรวจเชื้อไวรัส เป็นต้น

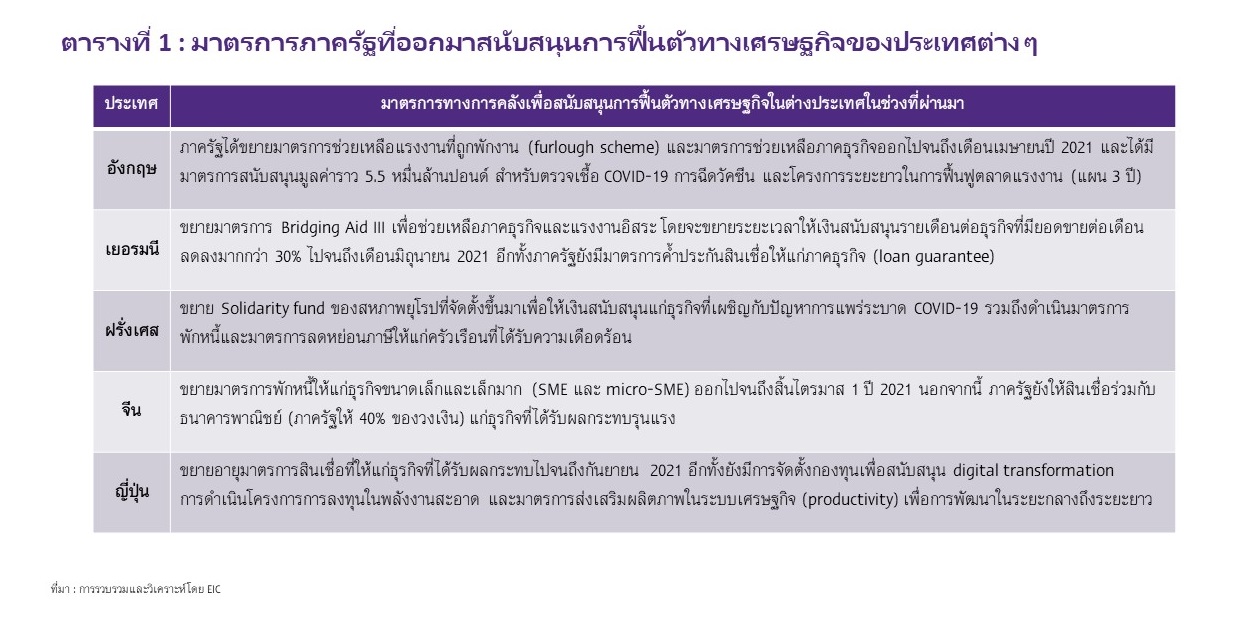

นอกจากสหรัฐฯ แล้ว ประเทศอื่น ๆ ก็มีการออกมาตรการทางการคลังเพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจเช่นกัน โดยส่วนใหญ่จะเป็นการขยายระยะเวลามาตรการช่วยเหลือแรงงานที่ถูกพักงาน (furlough scheme) และต่ออายุมาตรการปล่อยสินเชื่อดอกเบี้ยต่ำ นอกจากนี้ ยังมีมาตรการสนับสนุนสภาพคล่องและมาตรการพักหนี้ให้แก่ภาคธุรกิจที่ได้รับความเดือดร้อน และมาตรการค้ำประกันสินเชื่อ เป็นต้น (ตารางที่ 1)

ธนาคารกลางหลักจะยังคงดำเนินนโยบายการเงินแบบผ่อนคลายต่อเนื่อง เพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจ และความเชื่อมั่นของนักลงทุน โดยจากการประชุมของธนาคารกลางล่าสุดนั้น Fed และ BOJ ได้คงมาตรการเข้าซื้อสินทรัพย์ทางการเงินอย่างต่อเนื่อง อีกทั้ง BOJ ได้ขยายระยะเวลาของมาตรการสนับสนุนสภาพคล่องให้แก่ภาคธุรกิจจนถึงเดือนกันยายน 2021 ส่วน ECB ได้ประกาศเพิ่มวงเงินเข้าซื้อสินทรัพย์ทางการเงินอีก 5 ร้อยล้านยูโร รวมถึงขยายระยะเวลาของมาตรการ Targeted Longer-term Refinancing Operations (TLTRO III) ถึงกลางปี 2022 สำหรับในระยะต่อไป EIC คาดว่า Fed จะยังคงการเข้าซื้อสินทรัพย์ทางการเงินอีกอย่างน้อยจนถึงต้นปี 2022 และจะยังคงอัตราดอกเบี้ยนโยบายต่อเนื่องอย่างน้อยถึงปี 2024 ขณะที่ ECB และ BOJ มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยหลัง Fed

ด้วยเหตุนี้ EIC ประเมินว่าการฟื้นตัวของเศรษฐกิจโลกในช่วงครึ่งปีแรกมีแนวโน้มชะลอลง (soft patch) กว่าที่เคยคาดจากการกลับมาระบาดของเชื้อไวรัส ก่อนที่จะทยอยฟื้นตัวได้ตามคาดในช่วงครึ่งปีหลังตามความเชื่อมั่นของความคืบหน้าการฉีดวัคซีนและมาตรการสนับสนุนของภาครัฐในแต่ละประเทศ ทำให้เศรษฐกิจโลกทั้งปี 2021 อาจขยายตัวลดลงจากที่เคยประเมินไว้เล็กน้อย

จากเศรษฐกิจโลกที่ยังขยายตัวแต่ต่ำกว่าที่คาดไว้ ทำให้ EIC ปรับคาดการณ์ส่งออกเป็นขยายตัวที่ 4.0% จากเดิมที่เคยคาดไว้ที่ 4.7%

โดยจากการระบาดรอบใหม่ของ COVID-19 ซึ่งส่งผลให้เกิดการชะลอตัวของเศรษฐกิจโลกในระยะสั้นตามที่ได้กล่าวไปก่อนหน้า จึงทำให้การส่งออกของไทยมีแนวโน้มฟื้นตัวช้ากว่าที่เคยคาดโดยเฉพาะในช่วงครึ่งแรกของปี ประกอบกับปัญหาการขาดแคลนตู้คอนเทนเนอร์ก็เป็นอีกหนึ่งปัจจัยกระทบต่อการฟื้นตัวของภาคส่งออก เนื่องจากผู้ส่งออกไม่สามารถหาตู้คอนเทนเนอร์ในการส่งสินค้าได้ ขณะที่ค่าระวางเรือที่ปรับเพิ่มขึ้นมากก็จะส่งผลต่อกำไรที่ลดลงด้วย นอกจากนี้ การแข็งค่าของเงินบาทเมื่อเทียบกับประเทศอื่นในภูมิภาค ก็เป็นอีกหนึ่งปัจจัยกดดันการฟื้นตัวของส่งออกไทยในระยะข้างหน้า EIC ยังคงประเมินว่าเงินบาท ณ สิ้นปี 2021 มีแนวโน้มแข็งค่าอยู่ในกรอบ 29.5-30.5 บาทต่อดอลลาร์สหรัฐ โดยปัจจัยต่างประเทศมาจาก เศรษฐกิจโลกที่มีแนวโน้มฟื้นตัวในปีนี้จะทำให้ความต้องการถือสินทรัพย์ปลอดภัย เช่น เงินดอลลาร์สหรัฐมีแนวโน้มลดลง และเงินทุนเคลื่อนย้ายมีแนวโน้มไหลเข้ากลุ่มประเทศตลาดเกิดใหม่ (EM) รวมถึงไทย สำหรับปัจจัยในประเทศ EIC คาดว่า ไทยจะเกินดุลบัญชีเดินสะพัดที่ราว 1.9% ต่อ GDP ในปี 2021 ซึ่งจะทำให้นักลงทุนยังมีความเชื่อมั่นต่อเสถียรภาพด้านต่างประเทศของไทยและยังมีความต้องการเงินบาทต่อไป นอกจากนี้ ธปท. ยังต้องเผชิญข้อจำกัดในการดูแลค่าเงินบาทมากขึ้น หลังไทยถูกจัดอยู่ในกลุ่มประเทศที่สหรัฐฯ จับตา (Monitoring List) โดยในรายงานของกระทรวงการคลังสหรัฐฯ รอบถัดไปนั้น ไทยมีความเสี่ยงสูงที่จะถูกจัดเป็นประเทศที่มีการแทรกแซงค่าเงินเพื่อสร้างความได้เปรียบทางการค้า เนื่องจาก หากพิจารณาปริมาณเงินทุนสำรองของ ธปท. ที่ปรับเพิ่มขึ้นนับตั้งแต่มกราคมถึงธันวาคม 2020 พบว่ามีมูลค่าสูงถึง 6.2% ต่อ GDP ซึ่งตัวเลขที่สูงขึ้นมากนี้นอกจากจะเป็นผลจากการเข้าซื้อเงินดอลลาร์สหรัฐที่เพิ่มขึ้นแล้ว ยังเป็นผลจาก GDP ปี 2020 ที่หดตัวมากอีกด้วย

3. การระบาดรอบใหม่ในไทยจะส่งผลกระทบต่อการบริโภคภาคเอกชน โดยคาดว่าผลกระทบจะน้อยกว่าการระบาดในรอบแรก แต่มีแนวโน้มส่งผลซ้ำเติมปัญหาแผลเป็นทางเศรษฐกิจที่มีอยู่ก่อนหน้า

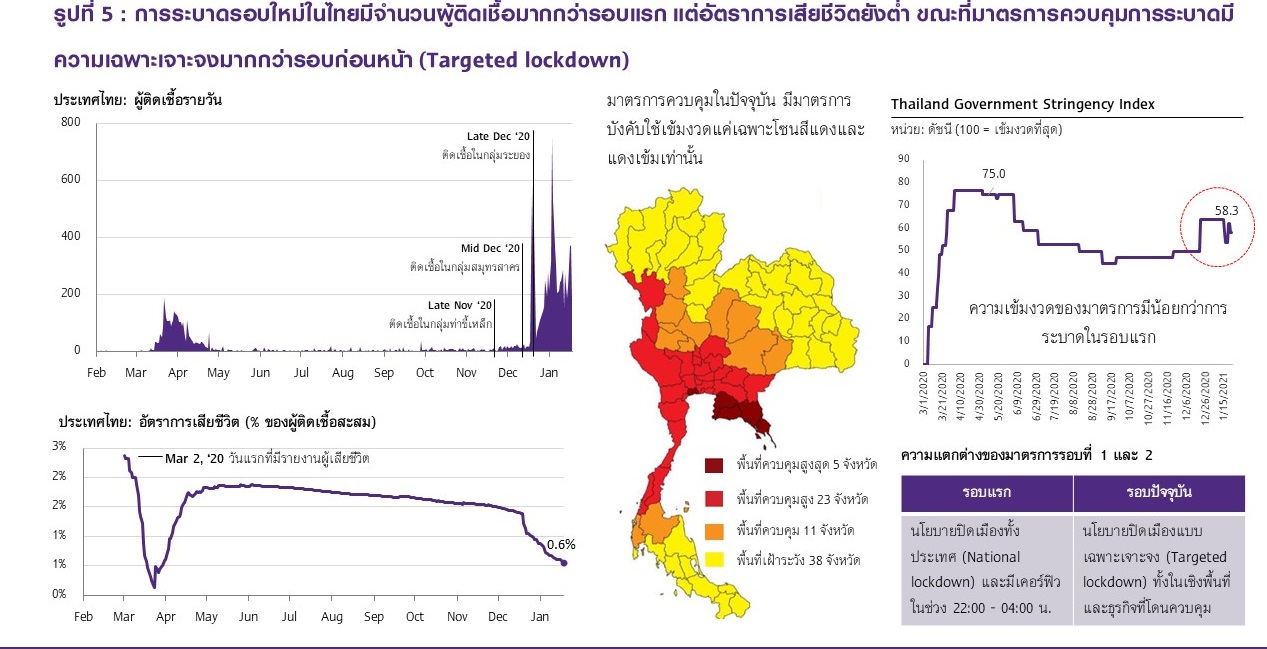

การระบาดรอบใหม่ในไทยมีความรุนแรงมากกว่ารอบแรก แต่มาตรการในการควบคุมโรคมีความเข้มงวดน้อยกว่า โดยจากรูปที่ 5 จะเห็นได้ว่าการระบาดในช่วงปัจจุบันมีจำนวนผู้ติดเชื้อทั้งแบบรายวันและแบบสะสมมากกว่า การระบาดในรอบก่อน (ช่วงปลายเดือนมีนาคม-พฤษภาคม 2020) แต่อัตราการเสียชีวิตยังอยู่ในระดับต่ำ ขณะที่มาตรการที่ใช้ควบคุมการระบาดของโรคจะมีความแตกต่างกับมาตรการที่ใช้ในรอบก่อนหน้า กล่าวคือมาตรการที่ใช้ในการระบาดรอบก่อนจะเป็นมาตรการปิดเมืองที่บังคับใช้กับทั้งประเทศ (National lockdown) ขณะที่มาตรการที่บังคับใช้ในปัจจุบันจะมีลักษณะเฉพาะเจาะจงมากกว่า (Targeted lockdown) ทั้งในเชิงพื้นที่และภาคธุรกิจที่ได้รับผลกระทบ โดยในปัจจุบันมีเพียงเขตพื้นที่สีแดง (28 จังหวัด) เท่านั้น ที่โดนควบคุม ส่วนมาตรการควบคุมภาคธุรกิจก็มีความเข้มงวดน้อยกว่า ตัวอย่างเช่น ร้านอาหารยังสามารถเปิดได้ แต่ห้ามนั่งในร้านหลังเวลา 21.00 น. เป็นต้น

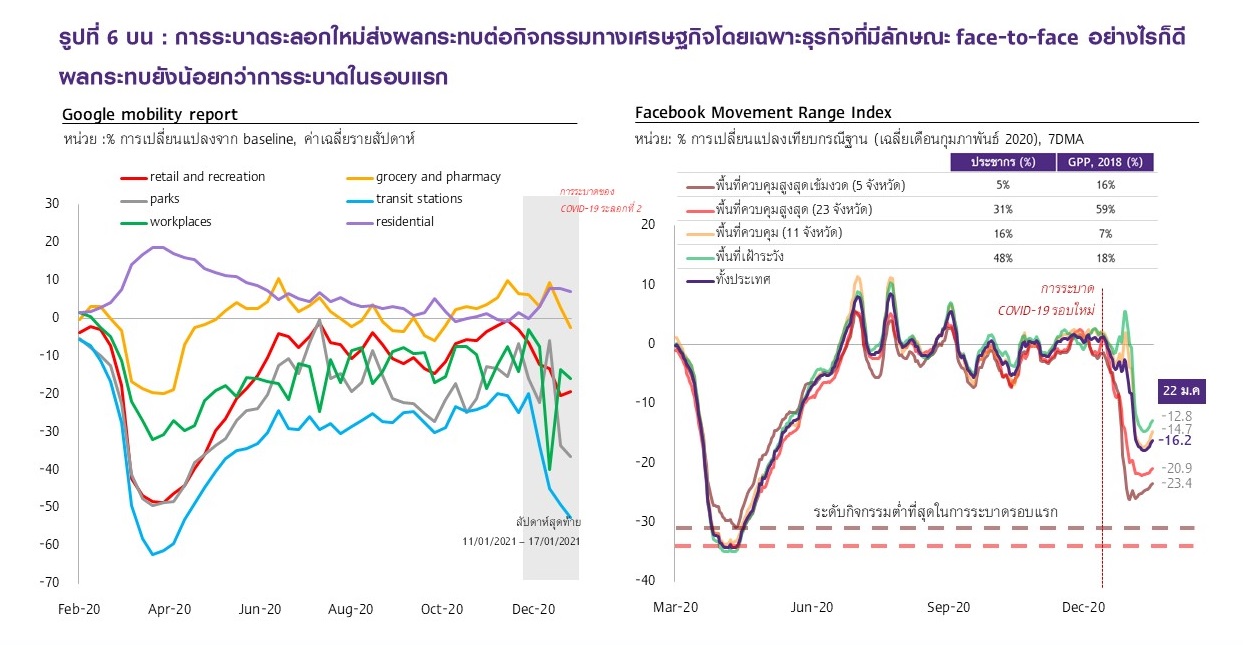

ข้อมูลเร็วบ่งชี้ว่า การระบาดระลอกใหม่ได้ส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจ โดยเฉพาะธุรกิจที่มีลักษณะ face-to-face โดยหากพิจารณาข้อมูลการเคลื่อนไหว (Mobility) ที่สะท้อนกิจกรรมทางเศรษฐกิจของทั้ง Google และ Facebook (รูปที่ 6 บน) ได้พบว่าการเคลื่อนไหวปรับลดลงตั้งแต่มีการระบาดระลอกใหม่เป็นต้นมา โดยเฉพาะในส่วนของการเดินทาง (transit stations) และหากพิจารณาเชิงพื้นที่ ก็พบว่าพื้นที่ที่โดนควบคุมเข้มงวดหรือพื้นที่สีแดง มีการหดตัวของการเคลื่อนไหวมากกว่าพื้นที่ในเขตอื่น ๆ นอกจากนี้ รูปที่ 6 ล่าง ยังสะท้อนว่ากิจกรรมทางเศรษฐกิจที่มีลักษณะ face-to-face ปรับลดลงชัดเจน ไม่ว่าจะเป็นจำนวนผู้โดยสารที่เดินทางด้วยเที่ยวบินในประเทศที่ปรับลดลงอย่างมาก รวมถึงคำค้นหาใน Google ที่ปรับลดลงในหมวดของร้านอาหาร โรงแรม นิทรรศการ และโรงภาพยนตร์ ขณะที่การค้นหา online platform ก็กลับมาเร่งตัวอีกครั้ง ในช่วงที่ประชาชนยังกังวลในการใช้ชีวิตตามที่สาธารณะ ได้แก่ บริการส่งอาหาร การค้าขายออนไลน์ การประชุมออนไลน์ และบริการชมภาพยนตร์ออนไลน์

EIC คาดผลกระทบจากการระบาดระลอกใหม่จะรุนแรงน้อยกว่าการระบาดในรอบก่อนหน้า โดยจากข้อมูลที่แสดงในรูป 6 เป็นที่น่าสังเกตว่าผลกระทบจากการระบาดระลอกใหม่มีความรุนแรงน้อยกว่าการระบาดในช่วงปีก่อนหน้า ซึ่งสอดคล้องกับที่ EIC คาดไว้ เนื่องจาก 1) มาตรการควบคุมการระบาดมีความเฉพาะเจาะจงมากกว่า ผลกระทบจึงน้อยกว่า 2) ภาคธุรกิจและภาคโรงงานมีการเตรียมพร้อมรับมือการระบาดไว้อยู่แล้ว จึงไม่ทำให้การทำงานเกิดการสะดุด เช่น การ work from home หรือมาตรการ social distancing ในที่ทำงาน เป็นต้น 3) การเข้ามามีบทบาทมากขึ้นของ E-commerce และ Delivey ทำให้ช่วยบรรเทาผลกระทบจากการเว้นระยะห่างได้พอสมควร และ 4) ปัจจุบันยังไม่เกิดปัญหา global supply chain disruption เหมือนในช่วงปีก่อนหน้า เนื่องจากหลายประเทศได้ใช้มาตรการปิดเมืองบางส่วน จึงกระทบต่อภาคการผลิตไม่มาก อีกทั้งประเทศที่เป็นศูนย์รวมของ supply chain อย่างจีนและไต้หวันก็ยังสามารถคุมการระบาดได้ดี จึงยังไม่มีผลกระทบต่อห่วงโซ่อุปทานของโลก

EIC คาดว่าในกรณีฐานจะต้องใช้ระยะเวลาประมาณ 2 เดือนในการควบคุมการระบาดระลอกใหม่ โดยผลของการระบาดและมาตรการควบคุมจะทำให้การบริโภคภาคเอกชนลดลงราว -1.2% ของ GDP จากที่เคยคาดไว้เดิม การระบาดระลอกใหม่ประกอบกับมาตรการควบคุมโรคจะส่งผลต่อพฤติกรรมการบริโภคที่เปลี่ยนไป โดยคาดว่าการบริโภคสินค้าประเภทอาหาร สุขภาพ และการสื่อสาร (อินเทอร์เน็ต) จะปรับเพิ่มมากขึ้นกว่าที่เคยคาด ขณะที่การบริโภคสินค้าและบริการประเภทอื่น ๆ จะปรับลดลง โดยเฉพาะกิจกรรมสันทนาการ (Recreation) การขนส่งและการซื้อรถยนต์ (Transport) และโรงแรมและภัตตาคาร (Hotel & Restaurant) ซึ่งโดยรวมแล้ว ทำให้คาดว่าการบริโภคภาคเอกชนจะปรับลดลงราว 1.8 แสนล้านบาท หรือคิดเป็นประมาณ 1.2% ของ GDP

แม้ผลกระทบของการระบาดในรอบนี้จะไม่เท่ากับรอบก่อนหน้า แต่ก็จะซ้ำเติมปัญหาแผลเป็นทางเศรษฐกิจของไทย ซึ่งจะส่งผลต่อการฟื้นตัวของเศรษฐกิจในระยะต่อไป โดยการระบาดของ COVID-19 ประกอบกับมาตรการควบคุมการระบาดอาจทำให้แผลเป็นเศรษฐกิจ (Scarring effects) ของไทยปรับตัวแย่ลงได้

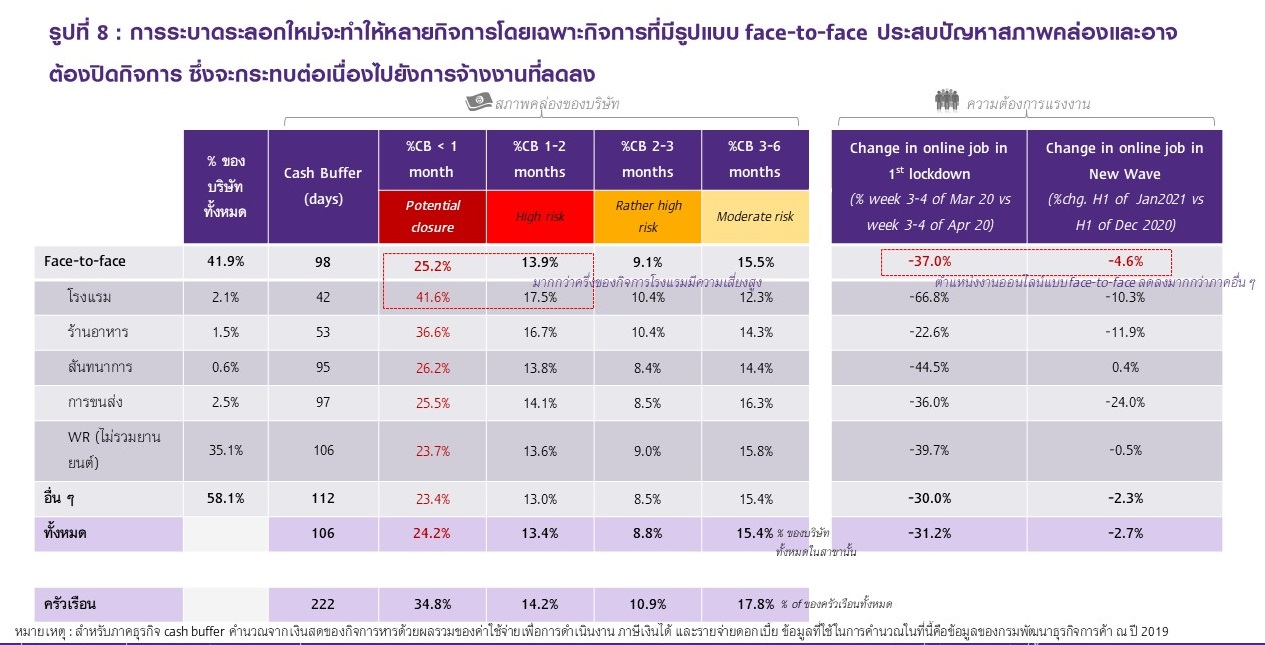

โดยเริ่มจากการปิดกิจการที่อาจปรับเพิ่มขึ้น โดยจากรูปที่ 8 EIC ได้วิเคราะห์ข้อมูลรายบริษัทของกรมพัฒนาธุรกิจการค้าล่าสุดซึ่งเป็นข้อมูลปลายปี 2019 พบว่า กลุ่มธุรกิจ face-to-face มีสภาพคล่องไม่มาก โดยเฉพาะธุรกิจโรงแรมและร้านอาหาร ที่มีสภาพคล่องวัดจากอัตราส่วนเงินสดต่อรายจ่ายเพื่อการดำเนินงาน (cash buffer) โดยเฉลี่ยเพียงราว 1-2 เดือนเท่านั้น โดยมีจำนวนกิจการโรงแรมและร้านอาหารสัดส่วนเกินครึ่งที่มีสภาพคล่องไม่ถึง 2 เดือน

โดยตัวเลขนี้ยังไม่ได้สะท้อนผลกระทบจากการปิดเมืองในช่วงไตรมาสที่ 2 ของปีที่แล้ว นั่นหมายความว่า การจำกัดกิจกรรมที่เกิดขึ้นในช่วง 1-2 เดือนในช่วงต้นของปีนี้ ยิ่งจะเข้าไปซ้ำเติมและส่งผลกระทบกับธุรกิจดังกล่าว ซึ่งมีความเปราะบางมากอยู่แล้วได้อย่างรุนแรง ซึ่งหากไม่ได้รับความช่วยเหลือด้านสภาพคล่อง บางรายอาจต้องมีการปรับตัว

โดยการหยุดกิจการชั่วคราว หรือกระทั่งปิดกิจการลง ซึ่งจะนำไปสู่การลดการจ้างงาน อันจะเป็นการซ้ำเติมอีกแผลเป็นที่สำคัญของเศรษฐกิจไทยคือปัญหาการว่างงาน โดยจากข้อมูลของ JobsDB.com ได้สะท้อนให้เห็นสัญญาณดังกล่าว โดยการจ้างงานในภาพรวมบนเว็บไซต์ลดลง -2.7% ในช่วงครึ่งแรกของเดือนมกราคม 2021 (เทียบกับช่วงเดียวกันในเดือนก่อนหน้า) โดยสำหรับกลุ่ม face-to-face จะมีการลดลงที่มากกว่าที่ -4.6% ในช่วงเดียวกันจากผลกระทบของมาตรการการจำกัดกิจกรรมที่มากกว่า ทั้งนี้ถึงแม้ว่าการลดลงจะไม่ได้มากเท่ากับช่วงมาตรการปิดเมืองในช่วงไตรมาส 2 ปีก่อนหน้า แต่การลดลงในช่วงนี้ก็ถือได้ว่าเป็นการฉุดดึงเศรษฐกิจที่ยังไม่ได้ฟื้นตัวได้ดีนักกลับสู่ภาวะที่ซบเซาอีกครั้ง นอกจากนี้ ปัญหาดังกล่าวอาจทำให้ทั้งภาคธุรกิจและภาคครัวเรือนต้องมีภาระหนี้เมื่อเทียบกับรายได้เพิ่มขึ้น ซึ่งเป็นแผลเป็นตัวสุดท้ายที่จะมีส่วนฉุดรั้งการฟื้นตัวของเศรษฐกิจไทยในระยะต่อไป

ทั้งนี้ภาครัฐจะมีบทบาทสำคัญต่อการพยุงเศรษฐกิจในปีนี้ โดยยังมีเม็ดเงินอีกกว่า 6.4 แสนล้านบาท เพื่อใช้ในการเยียวยาและกระตุ้นเศรษฐกิจ โดยนอกจากการอัดฉีดเงินผ่านงบประมาณปกติแล้ว ภาครัฐยังมีเม็ดเงินเพิ่มเติมที่สามารถพยุงเศรษฐกิจได้ คิดเป็นวงเงินราว 6.4 แสนล้านบาท ซึ่งแบ่งเป็นเม็ดเงินจาก พรก. กู้เงิน 1 ล้านล้านบาท ที่เหลือราว 5 แสนล้านบาท และเม็ดเงินในส่วนของงบกลางอีกประมาณ 1.4 แสนล้านบาท (งบกลางเพื่อช่วยเหลือผู้ได้รับผลกระทบจาก COVID-19 4 หมื่นล้านบาท และงบกลางเพื่อกรณีฉุกเฉิน 9.9 หมื่นล้านบาท) โดยล่าสุด ภาครัฐได้อนุมัติโครงการเราชนะเพื่อการเยียวยาผู้ที่ได้รับผลกระทบกว่า 31.1 ล้านคน โดยให้เงินคนละ 3,500 บาทต่อเดือน เป็นเวลา 2 เดือน คิดเป็นวงเงินรวมกว่า 2.1 แสนล้านบาท ซึ่งมาตรการดังกล่าวจะเป็นการบรรเทาผลกระทบของการระบาดระลอกใหม่ได้ระดับหนึ่ง ทั้งนี้หากเทียบกับคาดการณ์ครั้งก่อนที่ยังไม่เกิดการระบาดระลอกใหม่ EIC คาดว่าภาครัฐจะใช้เงินกระตุ้นเศรษฐกิจมากกว่าเดิม รวมถึงมีการโยกวงเงินให้เป็นมาตรการเยียวยาช่วยเหลือผู้ที่ได้รับผลกระทบมากขึ้น จากเดิมที่อาจนำไปใช้เพื่อการลงทุนเป็นหลัก

ด้านมาตรการทางการเงิน ธปท. จะยังคงดำเนินมาตรการที่ผ่อนคลายต่อเนื่อง โดยที่ผ่านมา ธปท. ได้ขยายมาตรการช่วยเหลือลูกหนี้ออกไปจนถึงมิถุนายน ปี 2021 จากเดิมที่มาตรการระยะที่ 2 ได้หมดอายุลงในวันที่ 31 ธันวาคม ปี 2020 สำหรับในระยะต่อไป คาดว่าอาจมีการผ่อนคลายเกณฑ์ของมาตรการสินเชื่อดอกเบี้ยต่ำ (soft loan) เพื่อจูงใจให้มีการปล่อยกู้มากขึ้น เช่น อาจเพิ่มวงเงินที่สถาบันการเงินสามารถปล่อยกู้ได้ ปรับเพิ่มอัตราดอกเบี้ยเงินกู้ของสถาบันการเงิน และรัฐบาลอาจเข้ามาช่วยชดเชยความเสียหายมากขึ้น เป็นต้น สำหรับอัตราดอกเบี้ยนโยบายนั้น EIC คาดว่า กนง. จะคงอัตราดอกเบี้ยที่ 0.5% ต่อเนื่องในปี 2021 เนื่องจาก การฟื้นตัวของเศรษฐกิจไทยยังเป็นไปอย่างช้า ๆ และไม่ทั่วถึงและมีความไม่แน่นอนสูง อีกทั้ง ภาระหนี้ของทั้งครัวเรือนและภาคธุรกิจยังมีแนวโน้มเพิ่มขึ้นต่อเนื่องหลังเผชิญวิกฤต ดังนั้น อัตราดอกเบี้ยที่ต่ำจะเป็นสิ่งจำเป็นที่จะช่วยลดภาระดอกเบี้ยจ่าย และประคับประคองการฟื้นตัวทางเศรษฐกิจได้ระดับหนึ่ง ทั้งนี้ กนง. อาจพิจารณาลดดอกเบี้ยได้อีก 0.25% หากการระบาดยังยืดเยื้อกว่าคาดเป็นเวลานานจนทำให้เศรษฐกิจซบเซาหรือกลับมาหดตัวอีกครั้ง

จากปัจจัยที่ได้กล่าวถึงข้างต้น EIC จึงปรับลดคาดการณ์เศรษฐกิจไทยปี 2021 เหลือ 2.2% จากเดิมคาด 3.8%

ตามการฟื้นตัวของภาคท่องเที่ยวที่ช้ากว่าคาด ขณะที่การกลับมาระบาดระลอกใหม่ของ COVID-19 ในหลายประเทศก็จะส่งผลต่อภาคส่งออกไทยผ่านเศรษฐกิจโลกที่ชะลอตัวในระยะสั้น ในส่วนของการระบาดในไทยจะส่งผลต่อการบริโภคภาคเอกชนที่ลดลงโดยเฉพาะในช่วงไตรมาสแรก อย่างไรก็ดี คาดว่ารัฐบาลจะมีเม็ดเงินช่วยพยุงเศรษฐกิจมากกว่าที่เคยคาดไว้ ซึ่งจะมีส่วนช่วยพยุงเศรษฐกิจได้ระดับหนึ่ง ด้านปัจจัยเสี่ยงที่ต้องจับตาในปี 2021 ได้แก่ 1) ระยะเวลาในการควบคุมการระบาดระลอกใหม่ 2) ความล่าช้าในการกระจายวัคซีนในไทยอย่างแพร่หลาย 3) แผลเป็นทางเศรษฐกิจที่อาจส่งผลต่อเสถียรภาพสถาบันการเงินผ่านระดับหนี้เสียที่เพิ่มขึ้น 4) ปัญหาเสถียรภาพการเมืองในประเทศ ซึ่งอาจกระทบต่อความเชื่อมั่นในการลงทุน 5) ภัยแล้ง จากระดับน้ำในเขื่อนที่ยังอยู่ต่ำกว่าค่าเฉลี่ยในอดีต และ 6) ค่าเงินบาทที่แข็งเร็วกว่าคู่ค้าคู่แข่ง ซึ่งอาจกระทบต่อการฟื้นตัวของอุปสงค์ต่างประเทศ