ว่าที่ร้อยเอกปิติคุณ นิลถนอม

วิกฤตการณ์ Covid-19 ทำให้รัฐบาลหลายประเทศต้องก่อหนี้เพื่อนำเงินมาใช้ในการต่อสู้กับการแพร่ระบาด ตลอดจนการฟื้นฟูเศรษฐกิจและช่วยเหลือผู้ที่ได้รับผลกระทบ ทำให้จำนวนหนี้สาธารณะของแต่ละประเทศเพิ่มขึ้นอย่างมีนัยสำคัญ รวมถึงมีการใช้จ่ายเงินในการจัดซื้อจัดจ้างเป็นจำนวนมาก ทั้งการจัดซื้ออุปกรณ์ทางการแพทย์ ไปจนถึงการจัดซื้อจัดจ้างในโครงการเพื่อกระตุ้นเศรษฐกิจของประเทศ

การจัดซื้อจัดจ้างภาครัฐจึงถือเป็นปัจจัยสำคัญในการขับเคลื่อนการแก้ไขปัญหาและฟื้นฟูเศรษฐกิจของประเทศ ว่าไปแล้วก่อนหน้าวิกฤตการณ์ Covid-19 การจัดซื้อจัดจ้างภาครัฐทั่วโลกใช้งบประมาณสูงถึงร้อยละ 12 ของ GDP โลก (ข้อมูลธนาคารโลกปี ค.ศ. 2018 (Accounts Chamber of Russia, 2020)) ทั้งนี้เพื่อเป็นเครื่องมือในการกระตุ้นเศรษฐกิจ จัดทำบริการสาธารณะและโครงสร้างพื้นฐาน รวมถึงเป็นกลไกสำคัญในการมุ่งไปสู่การบรรลุเป้าหมายการพัฒนาที่ยั่งยืนของสหประชาชาติ หรือ United Nations Sustainable Development Goals (UN SDGs) จำนวน 17 เป้าหมาย ที่กำหนดให้ชาติสมาชิกจะต้องทำให้สำเร็จภายในปี ค.ศ. 2030

ในสถานการณ์ที่ภาครัฐจำเป็นต้องจัดซื้อจัดจ้างและเบิกจ่ายเงินจำนวนมหาศาลอย่างเร่งด่วนนี้ก่อให้เกิดความเสี่ยงในการรั่วไหลของการใช้จ่ายเงินที่ไม่ถูกต้องหรือไม่มีประสิทธิภาพ องค์กรตรวจเงินแผ่นดินรัสเซีย (Accounts Chamber of the Russian Federation) ได้รวบรวมและวิเคราะห์ความเสี่ยงในการจัดซื้อจัดจ้างภาครัฐ หลังวิกฤตการณ์ Covid-19 ว่ามีหลายประการเช่น การเกิดการทุจริตรูปแบบใหม่ๆ การแก้ไขสัญญาจัดซื้อจัดจ้างที่มีอยู่ให้สอดคล้องกับสถานการณ์เร่งด่วน สินค้าและบริการตลอดจนแรงงานในตลาดมีจำกัด อัตราเงินเฟ้อ รวมถึงการล้มลงของอุตสาหกรรมการบินที่ก่อให้เกิด “Procurement Disruption” ซึ่งส่งผลให้ปริมาณสินค้าด้านสาธารณสุขลดลงอย่างมีนัยสำคัญ โดยเฉพาะในภูมิภาคเอเชียและแอฟริกา

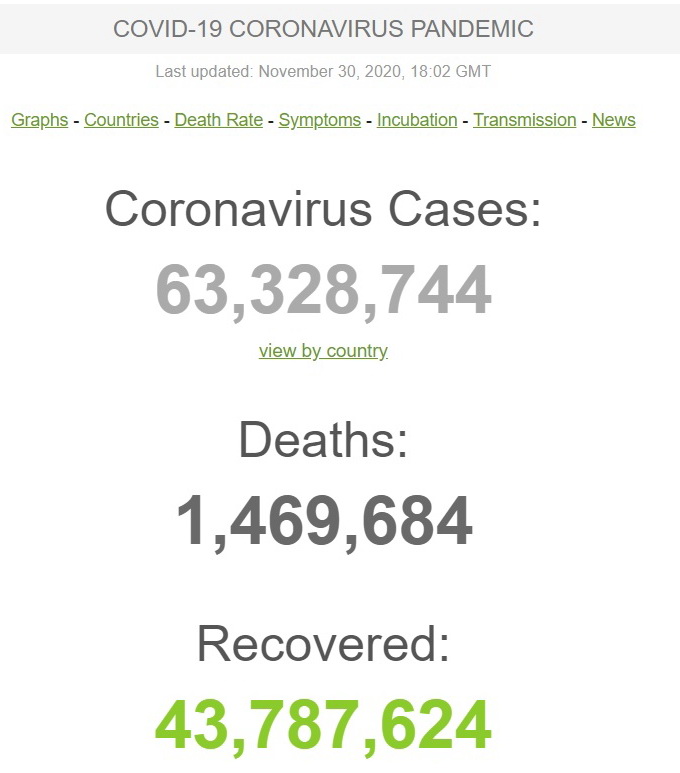

ที่มาภาพ : https://www.worldometers.info/coronavirus/?utm_campaign=homeAdvegas1?

ความจำเป็นเร่งด่วนที่จะต้องทำการจัดซื้อจัดจ้าง รวมถึงความเสี่ยงข้างต้นส่งผลให้มีความเสี่ยงสูงมากที่การจัดซื้อจัดจ้างอาจไม่ถูกต้อง โปร่งใส รวมถึงการใช้จ่ายเงินที่อาจไม่เป็นไปตามวัตถุประสงค์ และไม่ก่อให้เกิดผลสัมฤทธิ์ เรียกง่ายๆว่า “เกาไม่ถูกที่คัน”

ในแต่ละประเทศจึงมีการเฝ้าระวังการใช้จ่ายเงินในช่วงนี้อย่างใกล้ชิดจากทุกภาคส่วน เช่น รัฐสภา สื่อมวลชน ภาคประชาสังคม ประชาชน รวมถึงองค์กรตรวจเงินแผ่นดิน

“Ubi societas ibi jus ที่ใดมีสังคมที่นั่นมีกฎหมาย” กฎหมายหรือหลักเกณฑ์ที่ใช้บังคับเพื่อบริหารจัดการหรือป้องกันปราบปรามในเรื่องใดๆ จึงจะต้องมีความสอดคล้องกับบริบทของเศรษฐกิจ สังคม วัฒนธรรม ตลอดจนประวัติศาสตร์ของภูมิภาคหรือประเทศนั้นด้วย จึงจะใช้บังคับได้อย่างมีประสิทธิภาพ เรียกได้ว่าไม่มีกฎหมายใดที่มีลักษณะเป็น one size fit all ที่ใช้ได้กับทุกประเทศ

เมื่อพูดถึงบริบททางสังคมการเมืองวัฒนธรรมมีความใกล้เคียงกับ “แบบไทยไทย” อย่างเราๆแล้ว คงต้องพูดถึงกลุ่มประเทศอาเซียน ที่มีลักษณะร่วมกันหลายประการ ทั้งอาหารการกิน สภาพอากาศ รวมไปถึงบริบทในเรื่องการทุจริตในภาครัฐด้วย

ในบริบทของการตรวจสอบเงินแผ่นดินนั้น ตั้งแต่ปี พ.ศ. 2554 เป็นต้นมา องค์กรตรวจเงินแผ่นดินในกลุ่มประเทศอาเซียนได้รวมกลุ่มกันเป็นองค์กรที่เรียกว่าองค์การสถาบันการตรวจสอบสูงสุดแห่งอาเซียน หรือ ASEAN Supreme Audit Institutions (ASEANSAI) เพื่อแลกเปลี่ยนประสบการณ์ในการตรวจสอบภาครัฐ รวมถึงการตรวจสอบการจัดซื้อจัดจ้างภาครัฐด้วย โดยในปี พ.ศ. 2562 ระหว่างการประชุมสุดยอดของ ASEANSAI หรือ ASEANSAI Summit ณ กรุงกัวลาลัมเปอร์ ประเทศมาเลเซีย ชาติสมาชิกได้มีการรับรองคู่มือการตรวจสอบฉบับหนึ่ง ที่เรียกว่า คู่มือการตรวจสอบการจัดซื้อจัดจ้าง หรือ ASEANSAI Guidelines on Audit of Procurement

ASEANSAI Guidelines on Audit of Procurement ที่มาภาพ : http://www.aseansai.org/wp-content/uploads/2016/03/PPA-Guideline.pdf

คู่มือฉบับดังกล่าวเป็นการนำแนวทางตามหลักเกณฑ์มาตรฐานการตรวจเงินแผ่นดินสากล หรือ International Standard of Supreme Audit Institution (ISSAI) ขององค์การสถาบันการตรวจสอบสูงสุดระหว่างประเทศ หรือ International Organization of Supreme Audit Institutions (INTOSAI) รหัส 3000 และ 4000 มาใช้ ซึ่งเป็นเรื่องหลักการตรวจสอบการดำเนินงาน (Performance Audit) และการตรวจสอบการปฏิบัติตามกฎหมาย (Compliance Audit) ที่มุ่งเน้นการตรวจสอบว่าปฏิบัติถูกต้อง มีประสิทธิภาพ และประสิทธิผลหรือไม่ เพียงใด

นอกจากนี้ยังนำประสบการณ์การตรวจสอบขององค์กรตรวจเงินแผ่นดินไทย และชาติสมาชิก ที่สั่งสมมาในการตรวจสอบในบริบทที่คล้ายคลึงกัน มาแลกเปลี่ยนเรียนรู้ จนตกผลึกเป็นคู่มือการตรวจสอบ ทำให้คู่มือเป็นไปตามหลักเกณฑ์มาตรฐานสากล ในขณะเดียวกันก็สอดคล้องกับบริบทของกลุ่มประเทศอาเซียนอีกด้วย

คู่มือฉบับนี้ไม่มีสภาพบังคับทางกฎหมาย แต่เป็นเพียงส่วนเสริมให้เจ้าหน้าที่ตรวจสอบหรือ auditor นำไปใช้นอกเหนือจากหลักเกณฑ์มาตรฐานที่สอดคล้องกับสากลที่ปฏิบัติอยู่เป็นประจำ เท่าที่ไม่ขัดหรือแย้งต่อกฎหมายและระเบียบภายในของแต่ละประเทศ เพื่อเป็นแนวทางในการควบคุมคุณภาพงานตรวจสอบให้มีประสิทธิภาพและมีมาตรฐานสากล

คู่มือดังกล่าวถือเป็นอาวุธสำคัญในการต่อสู้กับความไม่โปร่งใสในการจัดซื้อจัดจ้างภาครัฐของกลุ่มประเทศอาเซียนอย่างแท้จริง เพราะเป็นการรวบรวมประสบการณ์ข้อตรวจพบต่างๆที่เคยเกิดขึ้นมาในอดีตของกลุ่มประเทศอาเซียน เรียกได้ว่าเป็นคู่มือที่ “ทำโดยอาเซียน ภายใต้บริบทของอาเซียน และเพื่ออาเซียน” จริงๆ

ไม่ใช่การนำเอาของฝรั่งตะวันตก ที่มีกลิ่น “นมเนย” มาใช้กับอาเซียนของเราที่มีความแตกต่างในบริบท ที่หากนำมาปรับใช้แล้วอาจไม่ตอบโจทย์ จนถึงขั้น “ผิดฝาผิดตัว” ได้

สิ่งที่น่าสนใจในคู่มือฉบับดังกล่าวที่อยากนำมาเล่าสู่กันฟังคือ หมวดที่ว่าด้วยสัญญาณข้อพิรุธ หรือ Red Flag ว่ามีกรณีใดบ้างที่ auditor หรือแม้แต่ประชาชนผู้เป็นเจ้าของเงินแผ่นดิน ควรใช้ “ความสงสัยเยี่ยงผู้เป็นเจ้าของเงิน” ในการเฝ้าระวังและจับตาดูเป็นพิเศษ

คู่มือข้อ 5.2 ระบุว่าการทุจริตที่มักเกิดขึ้นมีหลายกรณี ได้แก่ 1. การติดสินบนและเงินทอน (Bribery and Kickbacks) 2. การจงใจวางแผนแก้ไขเนื้องานและเงินค่าจ้างตามสัญญาหลังลงนาม (Changes in Original Contracts) 3. การจ่ายเงินซ้ำซ้อน (Duplicate Payments) 4. การฮั้วประมูลและการตั้งกลุ่มบริษัทที่ตกลงร่วมกันเพื่อไม่ให้มีการแข่งขัน (Collusive or Cartel Bidding) 5. ผลประโยชน์ทับซ้อน (Conflict of Interest) 6. การกำหนดราคาสูงหรือต่ำกว่าความเป็นจริง (Defective Pricing) 7. การทำใบส่งมอบพัสดุปลอม (False Invoices) 8. การแสดงข้อความอันเป็นเท็จ (False Representations) 9. การแบ่งซื้อแบ่งจ้าง (Splitting of Purchases) 10. การจัดหาจากผู้เสนอราคาที่ไม่ได้มีอาชีพจริง หรือ ผู้ประกอบการผี (Phantom Contractor) 11. การจัดหาเพื่อไปใช้ประโยชน์ส่วนตัวของเจ้าหน้าที่ (Pilferage of Public Assets) 12. การล็อกสเปค (Tailored specifications)

ในขณะที่ข้อ 5.3 กำหนดว่า auditor ควรจะพึงสังเกตข้อพิรุธ (Red Flag) ในการตรวจสอบการจัดหาพัสดุของหน่วยงานของรัฐ โดยดูสัญญาณ (Warning Signs) ในแต่ละขั้นตอน ดังนี้

ขั้นตอนการกำหนดความต้องการ (Requirements Defining Stage)

ขั้นตอนการแข่งขันราคา (Bidding and Selection Stage)

ขั้นตอนการบริหารสัญญาและการประเมินผล (Contract Performance and Evaluation Stage)

ทั้งนี้เมื่อเจ้าหน้าที่ตรวจสอบพบว่ามีพยานหลักฐานเพียงพอที่น่าเชื่อว่าเกิดการทุจริตขึ้นในการจัดซื้อจัดจ้าง หากตามกฎหมายจัดตั้งองค์กรตรวจเงินแผ่นดินนั้น ๆ ให้อำนาจในการสืบสวนโดยมีหน่วยงานภายในที่ทำหน้าที่ก็ให้ส่งไปดำเนินการต่อ แต่หากองค์กรตรวจเงินแผ่นดินใดไม่มีหน้าที่และอำนาจในการสืบสวนก็ให้แจ้งหน่วยงานด้านการต่อต้านการทุจริต (Anti-Corruption Agencies) เช่น ตำรวจ หรือ ป.ป.ช. เพื่อดำเนินการตามกฎหมายต่อไป

คู่มือดังกล่าวเป็นความพยายามหนึ่งในหลายๆอย่างที่องค์กรตรวจเงินแผ่นดินในกลุ่มประเทศอาเซียนพยายามทำ อย่างไรก็ตามการตรวจสอบขององค์กรตรวจเงินแผ่นดิน เป็นเพียงส่วนหนึ่ง ซึ่งไม่อาจสำเร็จลงได้โดยลำพัง แต่จำเป็นที่จะต้องร่วมมือกันในทุกภาคส่วน รวมถึงการใช้มาตรการอื่นๆควบคู่ไปด้วย อาทิเช่น

การนำเทคโนโลยีสมัยใหม่มาพัฒนากระบวนงานการตรวจสอบทุกลักษณะงานรวมถึงการตรวจสอบการจัดซื้อจัดจ้าง ก็เป็นความพยายามอีกทางหนึ่งขององค์กรตรวจเงินแผ่นดิน ซึ่งในปัจจุบันมีหลายประเทศนำระบบปัญญาประดิษฐ์มาประยุกต์ใช้เพื่อแจ้งเตือน red flag ในการตรวจสอบการจัดซื้อจัดจ้างบ้างแล้ว ผู้สนใจการปรับตัวขององค์กรตรวจเงินแผ่นดินกับเทคโนโลยีสมัยใหม่โปรดดูที่นี่

การส่งเสริมให้หน่วยงานของรัฐ มีวินัยการเงินการคลังที่ดี โดยการทำหน้าที่ให้คำปรึกษา (Advisory Function) เพื่อให้ข้อเสนอแนะที่เป็น constructive recommendation ซึ่งเป็นผลผลิตที่ไม่ใช่งานตรวจสอบ (non-audit product) ควบคู่ไปกับงานตรวจสอบ (audit product) ถือเป็นอีกปัจจัยหนึ่งที่องค์กรตรวจเงินแผ่นดินทั่วโลกมุ่งเน้น เพื่อลดความเสี่ยงที่จะเกิดการทุจริต ไม่โปร่งใส ตลอดจนเพื่อให้ภาครัฐมีการพัฒนาระบบการจัดซื้อจัดจ้างให้เกิดประสิทธิภาพสูงสุด โดยเฉพาะการให้คำแนะนำเพื่อให้หน่วยงานของรัฐสร้างระบบจัดซื้อจัดจ้างมีความคล่องตัวเพื่อให้เท่าทันต่อการแก้ไขปัญหา Covid-19 ในขณะเดียวกันก็ต้องสอดคล้องกับกฎหมาย และเกิดผลสัมฤทธิ์สูงสุดต่อประชาชน

นอกจากนี้การติดต่อสื่อสารและความร่วมมือกับภาคส่วนอื่น (stakeholders engagement) มีความจำเป็นอย่างมาก ในการร่วมมือกันเพื่อให้เกิดผลกระทบเชิงบวกในการต่อสู้กับการทุจริตอย่างเป็นระบบ ทั้งองค์กรต่อต้านการทุจริต (Anti-Corruption Agencies) สื่อมวลชน ภาควิชาการ รัฐสภา รวมถึงประชาชนผู้เป็นเจ้าของเงินแผ่นดินที่เป็นผู้มีส่วนได้เสียที่สำคัญที่สุด

การเสริมสร้างให้ทุกภาคส่วนเข้ามามีส่วนร่วมในการสอดส่องการใช้จ่ายเงินงบประมาณ (Stakeholder Engagement ) ถือเป็นสิ่งที่ขาดไม่ได้ในการต่อสู้กับการทุจริตในยุค Covid-19 นี้

การเปิดเผยรายงานผลการตรวจสอบ (Audit Report) ขององค์กรตรวจเงินแผ่นดิน มีส่วนสำคัญอย่างยิ่งในการกระตุ้นให้เกิดการติดตามผลและการเข้ามามีส่วนร่วมของรัฐสภา ดังจะเห็นได้จากผลสำรวจที่เรียกว่า Open Budget Survey ของ International Budget Survey (Claire Schouten, 2020) ระบุว่าในประเทศที่องค์กรตรวจเงินแผ่นดินมีการเปิดเผยข้อมูลรายงานผลการตรวจสอบต่อประชาชน จะทำให้มีการติดตามผลโดยรัฐสภา รวมถึงฝ่ายบริหารมีการเผยแพร่รายงานการตอบสนองต่อข้อเสนอแนะขององค์กรตรวจเงินแผ่นดินที่ให้ปรับปรุงแก้ไข มากกว่าประเทศที่ไม่มีการเผยแพร่รายงานการตรวจสอบสู่สาธารณชน

ภาพแสดงความสัมพันธ์ระหว่างการเปิดเผยรายงานขององค์กรตรวจเงินแผ่นดินต่อประชาชนกับผลกระทบเชิงบวกที่เกิดขึ้น

ที่มา : INTOSAI Journal, Summer 2020

การเปิดเผยข้อมูลแก่ภาคประชาชนในรูปแบบที่เข้าถึงง่าย (easy-to-access) เข้าใจง่าย (easy-to-understand) หลีกเลี่ยงศัพท์เฉพาะทางที่เข้าใจยาก (avoid jargon) เผยแพร่ในแพลทฟอร์มที่ใช้งานง่าย (audience friendly) และไม่มีค่าใช้จ่าย เช่น…

การใช้อินโฟกราฟิก หรือวิดีโอสั้น เผยแพร่ทางสื่อดิจิทัล จึงเปรียบเสมือนเป็นการฉายไฟดวงใหญ่หรือติดตั้ง CCTV ทั่วทุกแห่งเพื่อส่งเสริมให้ประชาชนและทุกภาคส่วนเข้ามามีส่วนร่วมในการจับตาดูการใช้จ่ายเงินของภาครัฐอันเป็นการเพิ่มต้นทุนให้ผู้ที่คิดจะกระทำทุจริตยับยั้งชั่งใจได้

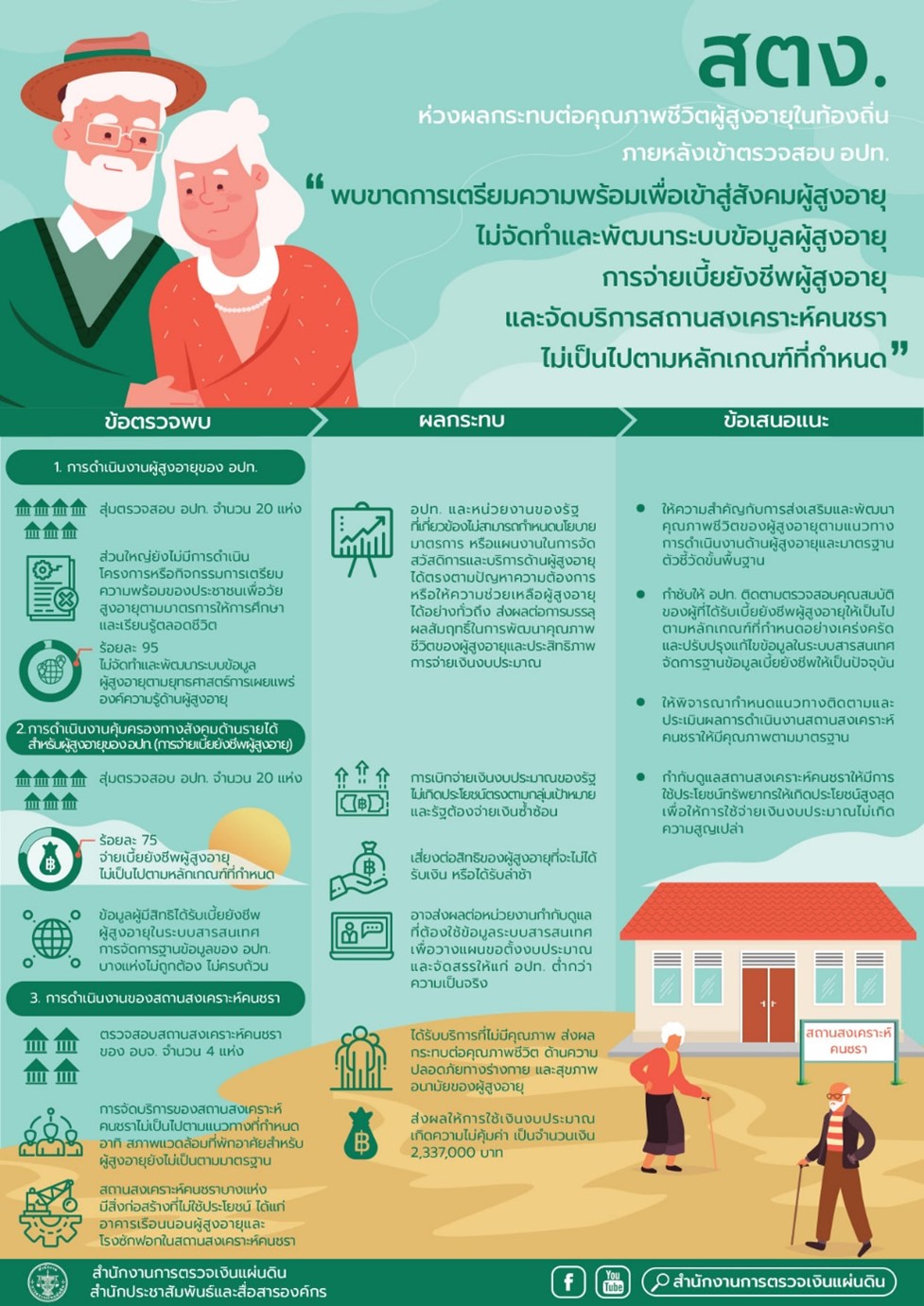

สื่อแบบใหม่อย่างอินโฟกราฟิก เป็นอีกความพยายามหนึ่งขององค์กรตรวจเงินแผ่นดินในการนำเสนอผลการตรวจสอบในรูปแบบที่เข้าใจง่าย (easy-to-understand) ทำให้สามารถสื่อสารกับประชาชนและภาคส่วนอื่นๆ ได้มีประสิทธิภาพขึ้นที่มา : สำนักประชาสัมพันธ์และสื่อสารองค์กร สำนักงานการตรวจเงินแผ่นดิน

ความพยายามในการทำหน้าที่ขององค์กรตรวจเงินแผ่นดินข้างต้นเป็นเพียงส่วนหนึ่งเท่านั้น ความสำเร็จที่แท้จริงขึ้นอยู่กับปัจจัยอื่นๆ รวมถึงความร่วมมือของทุกภาคส่วนทั้งรัฐบาล หน่วยงานที่จัดซื้อจัดจ้างเอง รัฐสภา สื่อมวลชน รวมถึงประชาชนผู้เป็นเจ้าของเงินแผ่นดิน ดังที่กล่าวมาแล้วข้างต้น หากทุกฝ่ายร่วมมือกันความโปร่งใสและผลสัมฤทธิ์ของการจัดซื้อจัดจ้างคงเกิดขึ้นได้ไม่มากก็น้อย

ข้อมูลประกอบการเขียน

https://ach.gov.ru/upload/pdf/ENG%20Covid-19-procurement.pdf

http://www.aseansai.org/wp-content/uploads/2016/03/PPA-Guideline.pdf

https://www.facebook.com/audit.go.th/photos/a.323142858373073/671336950220327/