ว่าที่ร้อยเอก ปิติคุณ นิลถนอม

ก็ไม่ได้เรียนบัญชีแล้วจะเป็น auditor หรือผู้ตรวจสอบได้อย่างไร? ท่านผู้อ่านอาจมีคำถามนี้ขึ้นมาในใจ

พวกเราทุกคนคือ auditor !!! คำกล่าวนี้ไม่เกินความจริงแต่อย่างใด ในตัวเราทุกคนล้วนมี DNA ของความเป็น auditor เพราะมันเป็นสัญชาติความเป็นมนุษย์ เนื่องจากมนุษย์คือสัตว์เศรษฐกิจ หรือ homo economicus ที่มีเหตุมีผล ตัดสินใจสิ่งใดก็ย่อมรักษาประโยชน์ของตัวเอง (self-interest) เป็นสำคัญ (แม้ชุดคำอธิบายนี้อาจถูกท้าทายด้วยแนวคิดเศรษฐศาสตร์พฤติกรรม (behavioral economics) ที่เห็นว่าในบางครั้งมนุษย์ก็ทำอะไรลงไปโดยที่ย้อนแย้งไม่สมเหตุสมผลก็ตาม)

ตัวอย่างง่ายๆ เช่น การสังเกตและตั้งคำถามเมื่อมีสิ่งผิดปกติที่ไม่ถูกต้อง เป็นผลเสียต่อตนเอง และแน่นอนต้องทำการแก้ไขให้มันถูกต้องและไม่ให้ตนเสียเปรียบ

การที่พวกเราไปซื้อของในร้านสะดวกซื้อได้รับใบเสร็จรับเงินและเงินทอนมา เราตรวจสอบใบเสร็จรับเงินว่ารายการครบหรือไม่ ได้เงินทอนตรงตามใบเสร็จหรือไม่ หากเกินหรือขาดก็แจ้งแคชเชียร์

หรือแม้แต่การซื้อเครื่องซักผ้ามา แล้วทดลองเปิดใช้และหากพบความผิดปกติ ก็แจ้งให้ศูนย์บริการลูกค้าซ่อมหรือแก้ไขก็ถือเป็นการตรวจสอบเช่นกัน สิ่งเหล่านี้ก็เป็นการทำหน้าที่ auditor แล้วครับ

หากเราใช้สัญชาติญาณของมนุษย์ข้างต้นมาใช้รักษาประโยชน์ของภาครัฐที่เป็นส่วนรวมให้เหมือนกับประโยชน์ส่วนตนแล้ว ก็น่าจะช่วยทำให้สังคมมีความโปร่งใสมากขึ้นเลยทีเดียว

แต่ปัญหาที่ผ่านมาก็คือ บางคนอาจจะเห็นว่าเงินงบประมาณแผ่นดินที่ภาครัฐใช้จ่ายตามโครงการต่างๆ นั้นไม่ใช่เงินของตน เพราะคิดว่าไม่ได้เสียภาษีให้กับภาครัฐ หรือเสียภาษีเงินได้ให้รัฐปีหนึ่งไม่กี่บาทเท่านั้น เลยไม่รู้สึกหวงแหนและไม่อยากยุ่งหรือคิดว่าไม่มีส่วนได้เสียกับการใช้เงินแผ่นดินดังกล่าว ซึ่งจริงๆ แล้วเป็นความคิดที่ไม่ถูกเลย

เงินงบประมาณแผ่นดินนั้นมาจากภาษีอากร ซึ่งภาษีอากรก็มาจากเงินของประชาชนทั้งสิ้น ดังพระราชดำรัสของพระบาทสมเด็จพระบรมชนกาธิเบศร มหาภูมิพลอดุลยเดชมหาราช บรมนาถบพิตร ที่พระราชทานแก่ข้าราชการสำนักงานการตรวจเงินแผ่นดิน ในโอกาสครบรอบ 80 ปีสำนักงานการตรวจเงินแผ่นดิน เมื่อวันที่ 31 สิงหาคม 2538 ความตอนหนึ่งว่า “การควบคุมและตรวจสอบเงินแผ่นดินเป็นสิ่งสำคัญและจำเป็น เพราะเงินแผ่นดินนั้นคือเงินของประชาชนทั้งชาติ”

Benjamin Franklin หนึ่งในผู้ก่อตั้งประเทศสหรัฐอเมริกา เคยกล่าวว่าโลกนี้ไม่มีอะไรแน่นอน มีเพียงสองสิ่งคือภาษีและความตาย “but in this world nothing can be said to be certain, except death and taxes.”

Benjamin Franklin (1706-1790) บิดาผู้สร้างชาติของสหรัฐอเมริกา

ที่มาภาพ :https://breakthroughforyou.com/wp-content/uploads/2016/04/benfranklin.jpg

ทุกคนล้วนเสียภาษีให้กับรัฐ แม้บางคนจะไม่เคยเสียภาษีเงินได้ซึ่งเป็นภาษีทางตรงเลย แต่ทุกคนนั้นเสียภาษีมูลค่าเพิ่มซึ่งเป็นภาษีทางอ้อมที่เกิดจากการบริโภคสินค้าต่างๆ เมื่อเวลาเราไปซื้อสินค้าหรือบริการ อาจสรุปได้ว่า เมื่อการดำรงชีวิตประจำวันเราจะต้องซื้อสินค้าหรือบริการเป็นปกติอยู่แล้ว ดังนั้น พวกเราทุกคนล้วนเสียภาษีให้กับรัฐทั้งสิ้น

ทั้งนี้ หากเปรียบเทียบสัดส่วนการจัดเก็บรายได้ของรัฐแล้วจะเห็นว่าภาษีมูลค่าเพิ่มถือเป็นรายได้หลักของประเทศ ที่จัดเก็บได้มากกว่าภาษีเงินได้นิติบุคคล หรือภาษีเงินได้บุคคลธรรมดาเสียอีก

ภาษีที่คนไทยต้องรู้ 5 อันดับการจัดเก็บรายได้ภาษี ของกรมสรรพากรปี 2562 (ข้อมูล ณ วันที่ 30 มิถุนายน 2562) ที่มา: https://www.dga.or.th/th/content/920/13841/

เมื่อภาครัฐจัดเก็บภาษีแล้ว ภาษีที่จัดเก็บได้ก็ต้องนำไปบริหารประเทศตามที่รัฐสภาซึ่งถือเป็นตัวแทนของประชาชาชนอนุมัติให้ใช้จ่าย ตามหลัก “No taxation without representation.”

ประชาชนซึ่งเป็นเจ้าของเงินแผ่นดินจึงถือว่าเป็นผู้มีส่วนได้เสียที่สำคัญที่สุด และมีความชอบธรรมสูงสุดในการเป็น auditor ที่จะสอดส่องว่าภาครัฐใช้จ่ายเงินถูกต้องตามกฎหมาย มีประสิทธิภาพ ประสิทธิผล หรือไม่ ชอบธรรมกว่า auditor ด้วยซ้ำไป

ถึงตรงนี้ต้องย้อนไปถึงประเด็นตอนต้นที่ว่า แม้ว่าเราจะมีความเป็น auditor กันในตัวทุกคน แต่เมื่อไม่มีความรู้ด้านบัญชีแล้วเราจะช่วยอะไรได้มากน้อยแค่ไหน

คำตอบคือ ช่วยได้มากครับ สังคมของพวกเราจำเป็นที่จะต้องมี auditor ในทุกสาขาอาชีพ เพื่อที่จะสอดส่องกิจกรรมอันหลากหลายของหน่วยงานของรัฐ ไม่ว่าจะเป็นการก่อสร้างถนน การจัดซื้ออุปกรณ์การแพทย์ การบริหารจัดการน้ำ หรือการจัดซื้ออาวุธทางการทหาร

ในประเด็นนี้สามารถเทียบเคียงได้กับองค์กรตรวจเงินแผ่นดินยุคใหม่ (Supreme Audit Institution) ซึ่งทำหน้าที่เป็นผู้ตรวจสอบภาครัฐที่มีแนวโน้มบรรจุบุคลากร ที่ไม่ใช่ผู้ที่มีวุฒิการศึกษาด้านบัญชีเข้ามาเป็น auditor จำนวนมาก เช่น วุฒิการศึกษาด้านเศรษฐศาสตร์ สถิติ รัฐประศาสนศาสตร์ วิทยาศาสตร์คอมพิวเตอร์ วิทยาศาสตร์สิ่งแวดล้อม วิศวกรรมไฟฟ้า ชีววิทยา

ที่มีหลากหลายวุฒิการศึกษานั้นเป็นเพราะโครงการภาครัฐสมัยใหม่นับตั้งแต่สงครามโลกครั้งที่ 2 สิ้นสุดลงเป็นต้นมานั้นมีหลากหลายด้าน ต่างจากยุคคลาสสิกที่รัฐมีหน้าที่อยู่เพียงไม่กี่ประการ เช่น การป้องกันประเทศ การรักษาความสงบเรียบร้อยภายใน

เมื่อภารกิจภาครัฐเปลี่ยนไปฉันใด ระบบงบประมาณก็เปลี่ยนไปฉันนั้น กล่าวคือระบบงบประมาณได้เปลี่ยนจากแบบโบราณที่เป็นแบบแสดงรายการ หรือ line item budgeting ที่เน้นว่าเบิกจ่ายครบหรือไม่ ถูกหรือผิด มาเป็นแบบมุ่งเน้นผลงานตามยุทธศาสตร์ หรือ strategic performance based budgeting ที่เน้นผลสัมฤทธิ์ของการดำเนินงานเป็นสำคัญ

การตรวจสอบภาครัฐสมัยใหม่จึงต้องปรับเปลี่ยนตามบริบทโลกที่เปลี่ยนแปลงไป โดยนอกจากการตรวจแบบดั้งเดิมคือ การตรวจสอบการเงิน (financial audit) การตรวจสอบการปฏิบัติตามหลักเกณฑ์ (compliance audit) ที่ดูว่า “ถูกหรือผิด” แล้ว ก็ให้ความสำคัญกับการตรวจสอบที่ดูความคุ้มค่าของการใช้จ่ายเงินว่าเป็นไปตามวัตถุประสงค์และเกิดผลสัมฤทธิ์หรือไม่ ซึ่งเรียกว่าการตรวจสอบการดำเนินงาน (performance audit หรือ value for money audit (VFM))

นอกจากนี้ องค์กรตรวจเงินแผ่นดินหลายแห่งยังเน้นการทำหน้าที่เป็นผู้ให้คำปรึกษารัฐบาล (advisory function) ทำให้ปัจจุบันองค์การตรวจเงินแผ่นดินมีผลผลิตที่เป็นทั้งงานตรวจสอบโดยแท้ (audit product) ที่เป็นรายงานผลการตรวจสอบ และงานอื่นที่ไม่ใช่งานตรวจสอบ (non-audit product) เช่น การเสนอแนะให้รัฐบาลเห็นถึงความเสี่ยงในการใช้จ่ายเงินในโครงการที่มีนัยสำคัญของประเทศ ข้อเสนอให้หน่วยงานของรัฐปรับปรุงแก้ไขกฎหมายเพื่อให้การบริหารราชการมีธรรมาภิบาลมากขึ้น การแนะนำให้เปิดเผยข้อมูลเพื่อสร้างความโปร่งใสในการบริหาร เป็นต้น

จากเหตุผลข้างต้น องค์กรตรวจเงินแผ่นดินจึงต้องมี auditor ที่มีความรู้ในหลายแขนงเพื่อตรวจสอบและประเมินโครงการภาครัฐ ในบางประเทศก็เปิดกว้างถึงขนาดที่ว่าจบการศึกษาสาขาใดก็ได้ แต่ต้องมาฝึกอบรมการเป็น auditor เสียก่อนเท่านั้น เช่น Algemene Rekenkamer องค์กรตรวจเงินแผ่นดินของประเทศเนเธอร์แลนด์ จะรับเจ้าหน้าที่ไม่จำกัดสาขาหากสำเร็จการศึกษาระดับปริญญาโท เพราะเห็นว่าผ่านการทำวิจัยมาแล้ว สามารถนำระเบียบวิธีวิจัยที่ได้มาทำงานในฐานะ auditor ได้ โดยจะได้รับมอบหมายให้ตรวจสอบการดำเนินงานโครงการของรัฐบาล

ยังมีประเทศในกลุ่มเอเชียใต้ที่จะสอบบรรจุเจ้าหน้าที่ของรัฐในภาพรวมของประเทศก่อน จึงจะมีการแยกไปบรรจุในหน่วยงานต่างๆ และหากผู้ใดมาบรรจุในองค์กรตรวจเงินแผ่นดินก็จะมีการฝึกอบรมด้านการตรวจสอบให้ จึงทำให้มีบุคลากรที่มีวุฒิการศึกษาที่หลากหลายเข้ามาทำงานในองค์กรตรวจเงินแผ่นดินดังจะเห็นได้จาก Rajiv Mehrishi ผู้ว่าการตรวจเงินแผ่นดิน หรือ Comptroller and Auditor General (CAG) อินเดีย คนปัจจุบันสำเร็จการศึกษาปริญญาตรีและปริญญาโททางด้านประวัติศาสตร์ ก่อนจะมาศึกษาเพิ่มเติมด้านการบริหารธุรกิจ

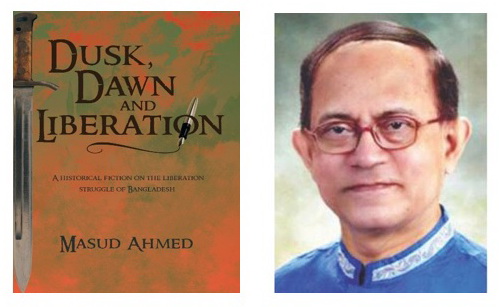

ส่วน Masud Ahmed ผู้ว่าการตรวจเงินแผ่นดินบังกลาเทศคนที่แล้ว ก็สำเร็จการศึกษาปริญญาตรีและปริญญาโทสาขาภาษาและวรรณกรรมอังกฤษ ก่อนที่จะมาฝึกอบรมและศึกษาเพิ่มเติมด้านการตรวจสอบและการบัญชีในภายหลัง นอกจากเป็น auditor แล้วท่านยังมีชื่อเสียงในฐานะที่เป็นนักเขียนบทภาพยนตร์ นวนิยาย และเรื่องสั้นอีกด้วย ถึงปัจจุบันท่านเขียนผลงานออกมาแล้วกว่า 100 เรื่อง นอกจากนี้ท่านยังเป็นนักร้องที่ได้รับรางวัลระดับชาติอีกด้วย นับได้ว่าเป็นชีวิตที่น่าสนใจมากๆ ที่ท่านสวมหมวกเป็นทั้งผู้ว่าการตรวจเงินแผ่นดินและศิลปินด้านวรรณศิลป์และการขับร้องระดับชาติ

ผลงานนวนิยายอิงประวัติศาสตร์เรื่อง Dusk, Dawn and Liberation: A HISTORICAL FICTION ON THE LIBERATION STRUGGLE OF BANGLADESH ของ Masud Ahmed อดีตผู้ว่าการตรวจเงินแผ่นดินบังกลาเทศ

ที่มา: https://www.amazon.com/Dusk-Dawn-Liberation-HISTORICAL-LIBERATION/dp/1491881038 และ https://www.thedailystar.net/arts-entertainment/masud-ahmed-takes-centre-stage-igcc-171067

ถึงตรงนี้ท่านผู้อ่านคงจะเห็นแล้วว่า ในบริบทโลกยุคปัจจุบัน ความรู้ที่ใช้ในการตรวจสอบภาครัฐนั้นไม่จำกัดแค่เพียงด้านบัญชีแล้ว พวกเราซึ่งเป็นประชาชนมีส่วนสำคัญในการทำหน้าที่ตรวจสอบภาครัฐ และไม่ว่าจะมีพื้นฐานมาจากการศึกษาในแขนงใดก็สามารถใช้สัญชาตญาณและพื้นฐานความรู้ที่มีมาทำหน้าที่เป็นผู้ตรวจสอบการทำงานของรัฐบาลได้ทั้งสิ้น จากประสบการณ์ของผู้เขียนแล้ว สิ่งสำคัญคือการเป็นคนช่างสังเกต หรือภาษาผู้ตรวจสอบเรียกว่ามี “ความสงสัยเยี่ยงผู้ประกอบวิชาชีพ” (professional skepticism) พูดง่ายๆ คือหูตาไว ช่างสังเกต ตั้งคำถาม เมื่อพบสิ่งที่มีพิรุธ

มีตัวอย่างหนึ่งที่ประชาชนสามาถแจ้งเบาะแสจนปิดคดีโขมยเด็กทารกซึ่งเข้าข่ายความผิดฐานพรากเด็กอายุไม่เกิน 15 ปีไปเสียจากบิดามารดา ที่เกิดขึ้นที่โรงพยาบาลขอนแก่นเมื่อปี พ.ศ. 2554 ได้ ทั้งๆ ที่เจ้าหน้าที่ตำรวจ “มืดแปดด้าน” เพราะทำการสืบสวนสอบสวนมานาน 4 ปีแต่ก็ไม่สามารถหาตัวผู้กระทำผิดได้ จนกระทั่งคุณครูโรงเรียนแห่งหนึ่งในจังหวัดชัยภูมิได้พบข้อสังเกตว่าสำเนาสูติบัตรของน้องนักเรียนคนหนึ่งมีร่องรอยการแก้ไข จึงได้รายงานผู้อำนวยการโรงเรียนและแจ้งความต่อพนักงานสอบสวน นำไปสู่การสืบหาข้อมูลว่าก่อนหน้านั้น 4 ปีมีคดีเด็กหายที่ใดหรือไม่ (คำนวณตามอายุของน้องนักเรียนคนนั้น) และมีการตรวจ DNA โดยพบว่าน้องนักเรียนรายนั้นเป็นคนเดียวกับที่ถูกพรากไปจากแม่แท้ๆ เมื่อ 4 ปีก่อน โดยสรุปคดีนี้คลี่คลายได้เพราะความสงสัยและช่างสังเกตของคุณครูโดยแท้

ในส่วนของการตรวจสอบการใช้จ่ายเงินและการใช้ทรัพย์สินของรัฐ ประชาชนสามารถทำหน้าที่ได้ด้วยการใช้ “ความสงสัยเยี่ยงผู้เป็นเจ้าของเงิน” เช่น การสังเกตว่ามีรถราชการมาจอดหน้าบ้านหลังนี้ทุกวัน หรือมีความไม่สมเหตุสมผล เช่น ถนนพึ่งก่อสร้างเสร็จ กลับพังเป็นหลุมเป็นบ่อ หรือเห็นอุปกรณ์ออกกำลังกายของเทศบาลไปตั้งอยู่ในที่รกร้างห่างไกลผู้คน ทุกท่านสามารถเป็นผู้ตรวจสอบได้ และสามารถ “ส่งไม้ต่อ” ให้หน่วยงานที่เกี่ยวข้อง และหากเป็นเรื่องเกี่ยวกับการใช้จ่ายเงินแผ่นดินหรือทรัพย์สินของรัฐแล้วองค์กรตรวจเงินแผ่นดินสามารถ “รับลูก” ไปขยายผลได้เสมอ

องค์กรตรวจเงินแผ่นดินทั่วโลกต่างก็พยายามที่จะปฏิบัติหน้าที่ให้เป็นไปเพื่อประโยชน์ของประชาชนอย่างสูงที่สุดในฐานะที่เป็นผู้ตรวจสอบภาครัฐ โดยพยายามส่งเสริมการมีส่วนร่วมของประชาชนให้เข้ามามีส่วนร่วมในการตรวจสอบการใช้จ่ายเงินภาครัฐและการใช้ทรัพย์สินของรัฐอย่างเต็มที่ เพราะเชื่อว่าประชาชนคือผู้มีส่วนได้เสียที่สำคัญที่สุดเนื่องจากเป็นเจ้าของเงินงบประมาณ

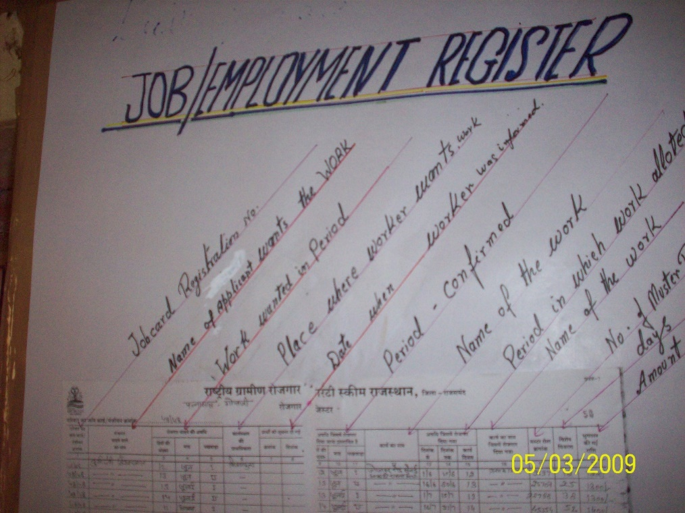

ประเทศที่ผู้เขียนอยากกล่าวถึงประเทศหนึ่งคืออินเดีย เมื่อราว 10 ปีที่แล้วผู้เขียนเคยไปนั่งอยู่ในการประชุมหมู่บ้านระดับ gram panchayat ที่รัฐราชสถาน ซึ่งถือเป็นรูปแบบการปกครองที่เล็กที่สุดในชนบท เพื่อร่วมฟังการตรวจสอบโดยภาคสังคมหรือ social audit ในโครงการประกันการมีงานทำที่กำหนดว่าในแต่ละปีประชาชนในเขตชนบทจะมีงานทำ 100 วัน ตามกฎหมายรัฐบัญญัติ Mahatma Gandhi National Rural Employment Guarantee Act (MGNREGA) 2005

การประชุมจะใช้ลานกลางหมู่บ้านและมีเจ้าหน้าที่จากสำนักงานการตรวจเงินแผ่นดินอินเดียมาร่วมในการประชุมด้วย 1 คน ระหว่างการประชุมจะมีการขานชื่อประชาชนในหมู่บ้านทีละ 1 คนเพื่อให้ตรวจดูลายมือชื่อ เครื่องหมาย (แกงได) หรือลายนิ้วมือ ว่าเป็นลายมือชื่อของบุคคลคนนั้นที่รับรองว่าได้รับเงินค่าจ้างแรงงานตามกฎหมายฉบับดังกล่าวจริงหรือไม่ หากพบว่ามีการปลอมลายมือชื่อก็จะดำเนินการทางกฎหมายเพื่อสืบสวนหาผู้กระทำผิดต่อไป

ภาพการประชุมการตรวจสอบโดยภาคสังคมหรือ social audit ในหมู่บ้านระดับ gram panchayat ที่รัฐราชสถาน

การประชุมดังกล่าวถือเป็นการสร้างการมีส่วนร่วมของประชาชนในฐานะผู้ตรวจสอบโครงการของรัฐบาล ในการประชุมครั้งนั้นเจ้าหน้าที่จากสำนักงานการตรวจเงินแผ่นดินอินเดียได้ประกาศผ่านเครื่องขยายเสียงเป็นภาษาท้องถิ่นซึ่งล่ามได้แปลให้ฟังสรุปความได้ว่า “พวกท่านทั้งหลายคือผู้ตรวจสอบที่แท้จริง ผมมาที่นี่เพื่อฟังเสียงท่าน และเรียนรู้จากท่าน” สะท้อนให้เห็นได้อย่างเป็นที่ประจักษ์ว่าประชาชนคือ auditor ที่แท้จริง มีความชอบธรรมสูงสุดในการทำหน้าที่ตรวจสอบโครงการภาครัฐ

นอกจากนี้ ในยุคที่มีเทคโนโลยีที่ก้าวหน้า องค์กรตรวจเงินแผ่นดินทั่วโลกได้ใช้เทคโนโลยีสารสนเทศโดยเฉพาะการใช้ social media เพื่อสื่อสารกับประชาชนทั้งการรับข้อมูลจากประชาชน (outside-in) หรือการเผยแพร่ความรู้ให้แก่ประชาชนเพื่อสร้างความตระหนักรู้ในการปกป้องรักษาเงินแผ่นดิน (inside-out)

องค์กรตรวจเงินแผ่นดินบางประเทศได้สร้างระบบขึ้นมาเพื่อรับเรื่องร้องเรียนจากประชาชนเพื่อนำมาวิเคราะห์ในการพิจารณาทำการตรวจสอบเรื่องที่มีพฤติการณ์ไม่สุจริต เช่นระบบ “Request for Audit” ของ Board of Audit an Inspection of Korea ประเทศเกาหลีใต้ หรือ ระบบ “Fraudnet”ของ Government Accountability Office ประเทศสหรัฐอเมริกา

ในส่วนของประเทศไทยนั้น พระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการตรวจเงินแผ่นดิน พ.ศ. 2561 มาตรา 10 กำหนดไว้ชัดเจนว่าการตรวจเงินแผ่นดินจะต้องกระทำด้วย “หลักธรรมาภิบาล” ซึ่ง “การมีส่วนร่วม” ถือเป็นหลักสำคัญประการหนึ่งในหลักธรรมาภิบาล สำนักงานการตรวจเงินแผ่นดินจึงให้ความสำคัญกับการมีส่วนร่วมของทุกภาคส่วนเป็นอย่างยิ่ง ดังจะเห็นได้จาก ยุทธศาสตร์สำนักงานการตรวจเงินแผ่นดิน (พ.ศ. 2562-2565) ยุทธศาสตร์ที่ 3 ที่มุ่งเน้น “การเสริมสร้างให้ทุกภาคส่วนมีส่วนร่วมดูแลรักษาเงินแผ่นดินและทรัพย์สินของรัฐ” โดยประชาชนสามารถติดต่อสื่อสารกับสำนักงานการตรวจเงินแผ่นดินได้ทั้ง สื่อสังคมออนไลน์ โทรศัพท์เบอร์ 0 2271 8000 โดยเฉพาะช่องทางเว็บไซต์ http://www.audit.go.th ที่สามารถ ถาม-ตอบ หรือ แสดงความเห็น ตลอดจนร้องเรียนกรณีที่พบเห็นการใช้จ่ายเงินหรือทรัพย์สินของรัฐที่มีพฤติการณ์ไม่โปร่งใสได้ตลอดเวลา

จะดีแค่ไหนที่จะมี auditor ทุกหนทุกแห่ง การต่อสู้กับความไม่สุจริตนั้นไม่อาจสำเร็จได้หากปราศจากความร่วมมือร่วมใจของประชาชนผู้เป็นเจ้าของเงินแผ่นดิน เพราะประชนคือ auditor ที่แท้จริง ปลุกความเป็น auditor ของพวกเรากันเถอะครับ