เปิดผลวิจัยคนไทยลงทุนกระจุกในกลุ่มผู้มีรายได้สูงใช้สิทธิลดภาษีเต็มที่ กลุ่มผู้มีรายได้ปานกลางเน้นซื้อประกันชีวิต ส่วนผู้มีรายได้ต่ำเข้าไม่ถึงการออม-ลงทุน

นักวิจัยจุฬาฯ ชี้วิกฤติโควิด-19 หนี้สาธารณะไทยพุ่งแตะเพดาน 60% กดดันรัฐเหลือใช้นโยบายคลังได้น้อยลง หวั่นปีหน้าไทยเข้าสู่สังคมสูงวัยเต็มตัว เป็นภาระซ้ำเติมรัฐ ชี้โจทย์โครงสร้างระยะยาว ผู้มีรายได้น้อยมีระดับการออม-ลงทุนเพื่อเกษียณอยู่ระดับต่ำ ส่วนคนรายได้ปานกลางเน้นออมผ่านประกันชีวิต กลุ่มคนรายได้สูงเน้นลงทุนใช้สิทธิลดหย่อนภาษีกองทุน “LTF-RMF-SFF” เต็มที่แนะรัฐเพิ่มเครื่องมือหลากหลายให้คนรายได้น้อยเข้าถึงออม-ลงทุน เพื่อความมั่นคงระยะยาว เผยรัฐให้สิทธิภาษีเพื่อเกษียณสูญรายได้ปีละ 1 แสนล้านบาท

ผศ.ดร. อธิภัทร มุทิตาเจริญ คณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย เปิดเผยว่า จากงานวิจัย “ภาษีกับการลงทุนระยะยาวของคนไทย” ซึ่งศึกษาร่วมกับนายทรงวุฒิ บุรงค์ จากกรมสรรพากร โดยวิเคราะห์ข้อมูลภาษีเงินได้บุคคลธรรมดา เพื่อมุ่งศึกษาสิทธิประโยชน์ภาษีในด้านการส่งเสริมการลงทุนระยะยาวของคนไทย และมีข้อค้นพบสำคัญดังนี้

1)ในภาพรวมผู้เสียภาษีมีการใช้สิทธิประโยชน์ทางภาษีเพื่อการออมและการลงทุนค่อนข้างมาก และเพิ่มขึ้นอย่างมีนัยสำคัญในช่วง 10 ปีที่ผ่านมา โดยศึกษาจากฐานผู้ที่เสียภาษีจำนวน 4 ล้านคน จากจำนวนผู้ยื่นภาษี ภงด.90-91 ทั้งสิ้น 8 ล้านคน พบว่า สัดส่วนผู้เสียภาษีมีการใช้สิทธิประโยชน์ทางภาษีเพิ่มจาก 52% ในปี 2007 เป็น 63% ในปี 2018 และมีอัตราการออมผ่านระบบภาษีอยู่ที่ประมาณ 10% ของรายได้ในปี 2018 เพิ่มขึ้น 32% ในช่วงทศวรรษที่ผ่านมา

“อัตราการออมยังมีแนวโน้มเพิ่มขึ้นตามระดับรายได้ แต่สิ่งที่น่ากังวล คือ อัตราการออมของผู้ที่มีรายได้น้อยและปานกลาง ต่ำกว่าผู้มีรายได้สูงอย่างชัดเจน” ผศ.ดร. อธิภัทร กล่าว

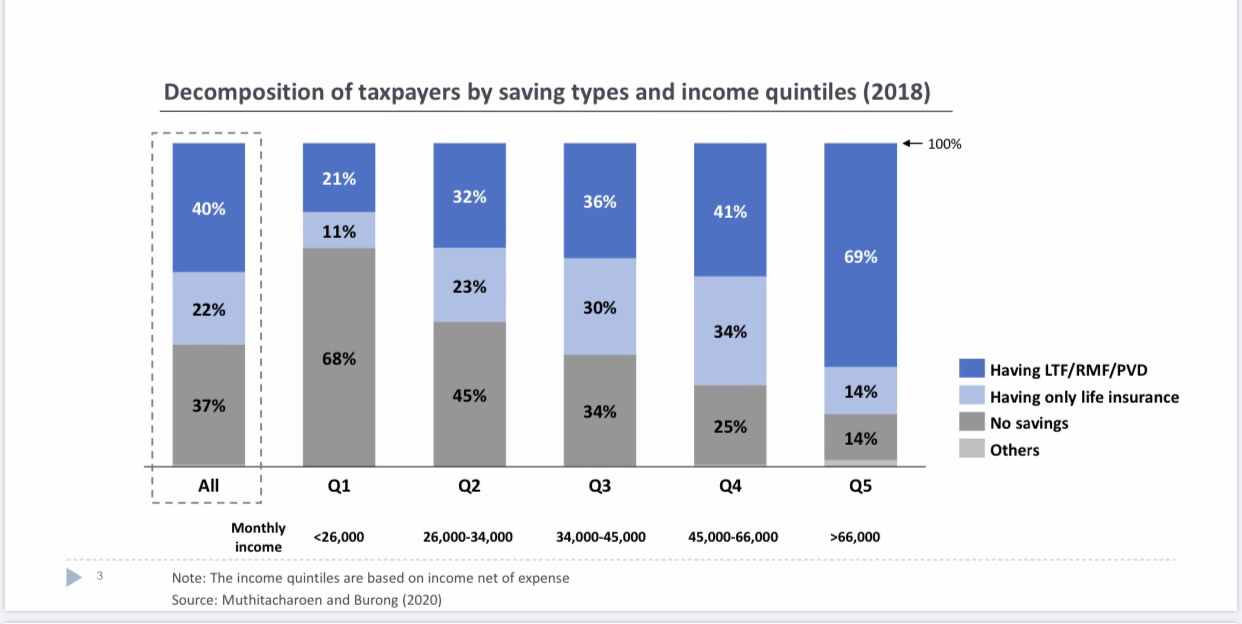

โดยในงานวิจัยได้จัดกลุ่ม Quinitle (Q) ผู้มีรายได้โดยใช้เงินได้พึงประเมินหลังหักค่าใช้จ่ายเป็น 5 กลุ่ม พบว่า กลุ่ม Q5 มีอัตราการออม 15% สูงกว่าของกลุ่ม Q 1-3 เกือบ 2 เท่า ซึ่งเป็นข้อจำกัดในการลงทุนระยะยาวที่น้อยมาก

2)เพราะฉะนั้น ประเด็นที่น่ากังวลคือ คนไทยโดยเฉพาะอย่างยิ่งผู้มีรายได้ปานกลางและรายได้น้อยมีการลงทุนระยะยาวน้อยมาก โดยสัดส่วนของผู้มีการลงทุนระยะยาวผ่านระบบภาษี (กองทุนหุ้นระยะยาว (LTF) กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และกองทุนสำรองเลี้ยงชีพ) อยู่ที่ประมาณ 20%-30% เท่านั้นของผู้เสียภาษีรายได้น้อยและปานกลาง ซึ่งสัดส่วนดังกล่าวต่างจากของผู้มีรายได้สูงราว 70% อย่างชัดเจน (รูปประกอบ)

“มีข้อสังเกตที่น่าสนใจคือในกลุ่มรายได้ปานกลาง ประมาณ 20-30% ของผู้เสียภาษีเลือกที่จะมีการลดหย่อนภาษีเพื่อการประกันชีวิตเพียงอย่างเดียว ซึ่งสะท้อนว่าคนรายได้ปานกลางมีการออมเงิน แต่อาจจะให้ความสำคัญต่อการลงทุนเพื่อการเกษียณไม่มากนัก เพราะกลัวความเสี่ยงจากการลงทุนมาก และไม่มีความรู้ความเข้าใจไม่กล้าพอที่จะไปลงทุนตรงในตลาดทุน รวมถึงข้อจำกัดสภาพคล่องทางการเงินด้วย” ผศ.ดร. อธิภัทร กล่าว

อย่างไรก็ตาม คนรายได้ปานกลางจะมีกองทุนสำรองเลี้ยงชีพ หรือกองทุนบำเหน็จบำนาญข้าราชการ (กบข. ) ผู้เสียภาษีมักจะระบุสัดส่วนการหักเงินเดือนเพื่อซื้อหน่วยลงทุน เป็นการหักเงินเดือนอัตโนมัติทุกเดือน เพราะมีผู้จัดการกองทุนเป็นผู้ตัดสินใจการลงทุนให้ จะต่างกับการเข้าไปลงทุนตรงในตลาดทุนต้องตัดสินใจเอง ซึ่งยังไม่มีความรู้ความเข้าใจที่เพียงพอ

3)แรงจูงใจภาษีสำคัญมากสำหรับการตัดสินใจลงทุนของผู้ที่มีรายได้ปานกลาง โดยการเปลี่ยนแปลงแรงจูงใจภาษีนี้ส่งผลกระทบอย่างมีนัยสำคัญต่อการตัดสินใจลงทุนระยะยาวของคนไทย แต่ความสำคัญสำหรับผู้มีรายได้ปานกลาง มีขนาดใหญ่กว่าของผู้ที่มีรายได้สูงอย่างชัดเจน

นอกจากนี้ ผลการศึกษายังชี้ว่าผลกระทบของการเปลี่ยนแปลงแรงจูงใจภาษีจะกระจุกตัวอยู่ในกลุ่มผู้ที่มีสัดส่วนการลงทุนต่อรายได้ไม่สูงนัก

“เราพบว่า สัดส่วนของผู้เสียภาษีที่ใช้เครื่องมือ Active saving นี้มีไม่สูงมากนัก แต่ผู้ที่ตัดสินใจผ่านเครื่องมือดังกล่าว จะมีการพึ่งพาเครื่องมือนั้นค่อนข้างสูง โดยผู้ซื้อหน่วยลงทุน LTF คิดเป็นส่วนเพียง 11% ของผู้เสียภาษีทั้งหมดในปี 2018”

อย่างไรก็ตาม กลุ่มผู้ที่ซื้อหน่วยลงทุน LTF นั้น มีปริมาณการลงทุน LTF คิดเป็นสัดส่วนเฉลี่ยประมาณ 10%ของรายได้ ภาพนี้สอดคล้องกันสำหรับ RMF ในขณะที่ผู้ลงทุนผ่าน Passive saving หรือกองทุนสำรองเลี้ยงชีพ คิดเป็นสัดส่วน 37%ของผู้เสียภาษีทั้งหมด และมีสัดส่วนการลงทุนในเครื่องมือดังกล่าวต่อรายได้เฉลี่ยที่ 5%

ทั้งนี้ งานวิจัยนี้ชี้ว่า กลุ่มผู้ที่มีการลดหย่อนแต่ละประเภท สัดส่วนการลงทุนใน LTF ต่อรายได้สูงกว่าการลงทุนอื่นๆอย่างชัดเจนตลอดอายุการทำงาน ในขณะที่RMF จะเริ่มทวีความสำคัญหลังอายุ 50 ปี ซึ่งก็สอดคล้องกับเงื่อนไขผูกพักการลงทุนของ RMF ที่ผ่อนคลายมากขึ้นเมื่อเข้าใกล้อายุ 50 ปี เพราะหากอายุครบ 55 ปีขึ้นไป และถือครบ 5 ปีขึ้นไป จะสามารถถอนเงินลงทุนจาก RMF ได้ จึงทำให้แนวโน้มการลงทุนใน RMF เพิ่มมากขึ้นในอนาคต

4) แรงจูงใจภาษีมีอิทธิพลสูงต่อการตัดสินใจลงทุนในกลุ่มผู้มีความรู้ทางการเงินต่ำ (Financial literacy) ทั้งในมิติของความซับซ้อนทางการเงิน (Financial sophistication) และวินัยทางการเงิน (Financial discipline) ผลการศึกษานี้ชี้ถึงศักยภาพของเครื่องมือภาษีในการกระตุ้นการตัดสินใจลงทุนของกลุ่มคนที่มีแนวโน้มที่จะเป็นกลุ่มเสี่ยงในแง่ของการเตรียมความพร้อมทางการเงินหลังเกษียณ

“งานวิจัยนี้ยังชี้ว่า คนไทยมีการตอบสนองต่อสิทธิประโยชน์ทางภาษีแตกต่างกันอย่างชัดเจนในมิติอายุและความรู้ทางการเงิน นอกจากนี้ คณะผู้วิจัยยังพบว่า การเปลี่ยนแปลงแรงจูงใจภาษีมีขนาดต่อการตัดสินใจลงทุนค่อนข้างสูงในกลุ่มผู้ที่มีแนวโน้มที่จะมีความรู้ทางการเงินไม่มากนัก” ผศ.ดร.อธิภัทร กล่าว

ผศ.ดร.อธิภัทร ได้สรุปผลการศึกษานี้ว่า มีนัยต่อการวางนโยบายของรัฐ 2 ประการ ดังนี้

1)การส่งเสริมความรู้ทางการเงินต้องครอบคลุมถึงความเข้าใจทางเลือกการออมและการลงทุนในสินทรัพย์แต่ละประเภท งานศึกษาชี้ว่ามีเพียง 20%-30% เท่านั้นของผู้เสียภาษีรายได้น้อยและปานกลางที่มีการลงทุนระยะยาว ดังนั้นการส่งเสริมความรู้ทางการเงินจึงไม่ควรจำกัดอยู่ที่การวางแผนการใช้จ่ายในชีวิตประจำวันเท่านั้น แต่ควรจะทำให้คนไทยโดยเฉพาะอย่างยิ่งกลุ่มรายได้น้อยและรายได้ปานกลาง สามารถเปรียบเทียบผลตอบแทนและความเสี่ยงจากการออมและการลงทุนในสินทรัพย์ต่าง ๆ ที่จะสอดคล้องต่อเป้าหมายทางการเงินหลังเกษียณของตนเองได้

2)ผลการศึกษาสนับสนุนนโยบายการปรับปรุงสิทธิประโยชน์ภาษีเพื่อส่งเสริมการลงทุนระยะยาวในปี 2563 แต่รัฐจำเป็นต้องติดตามพฤติกรรมการลงทุนและประสิทธิผลของมาตรการต่อไป งานวิจัยชี้ถึงบทบาทที่สำคัญของแรงจูงใจภาษีในกลุ่มคนรายได้ปานกลาง ซึ่งเชื่อมโยงกับข้อจำกัดทางสภาพคล่อง (Liquidity constraint) ของคนกลุ่มนี้ ข้อค้นพบนี้สนับสนุนการเปลี่ยนแปลงนโยบายในปี 2563 ที่ได้ขยายโอกาสในการใช้สิทธิประโยชน์ทางภาษีสำหรับคนรายได้ปานกลางและรายได้น้อย จำกัดวงเงินการใช้สิทธิประโยชน์สำหรับคนรายได้สูง และผ่อนคลายเงื่อนไขเกณฑ์ลงทุนขั้นต่ำสำหรับ RMF

อย่างไรก็ตามรัฐจำเป็นต้องติดตามพฤติกรรมการลงทุนของคนไทยว่าเปลี่ยนไปอย่างไรภายใต้นโยบายใหม่นี้ รวมถึงศึกษาประสิทธิผลของมาตรการภาษี เพื่อให้นโยบายภาษีตอบโจทย์ทั้งการเข้าสู่สังคมสูงวัยและความยั่งยืนทางการคลัง

ผศ.ดร.อธิภัทร กล่าวต่อว่า สำหรับการให้สิทธิประโยชน์ทางภาษีเพื่อการลงทุนระยะยาวนั้น รัฐจะสูญเสียรายได้ราวปีละ 1 แสนล้านบาท คิดเป็นสัดส่วน 1 ใน 3 ของรายได้ภาษีบุคคลธรรมดาที่จัดเก็บได้

ข่าวหรือบทความที่เกี่ยวข้อง