EIC ประเมินการตัดสิทธิ GSP รอบใหม่จะมีผลจำกัดต่อการส่งออกรวม แต่จะกระทบต่อสินค้าที่จะโดนภาษีเพิ่มขึ้นมากและมีการพึ่งพา GSP สูง

United States Trade Representative (USTR) ได้ประกาศตัดสิทธิ GSP กับสินค้าไทยเพิ่มเติม 231 รายการ โดยจะมีผลบังคับใช้ในวันที่ 30 ธันวาคม 2020 เป็นต้นไป หลังจากที่ได้มีการยกเลิกสิทธิ GSP ในรอบแรกซึ่งมีผลบังคับใช้ไปแล้วกับสินค้าไทย 573 รายการ (คิดเป็น 0.5% ของมูลค่าการส่งออกรวม) เมื่อวันที่ 25 เมษายน 2020

EIC ธนาคารไทยพาณิชย์ คาดผลกระทบที่เกิดจากการตัดสิทธิ GSP ในรอบล่าสุดต่อการส่งออกไทยในภาพรวมจะมีค่อนข้างจำกัด เนื่องจาก 1) สินค้าส่งออกไปสหรัฐฯ ที่จะถูกตัดสิทธิ GSP คิดเป็นสัดส่วนเพียงแค่ 0.2% ต่อมูลค่าการส่งออกรวม และ 2) สินค้าที่จะโดนตัดสิทธิ GSP จะมีต้นทุนเฉลี่ยเพิ่มขึ้นประมาณ 3.1% ซึ่งจะกระทบต่อยอดขายไม่มากนัก

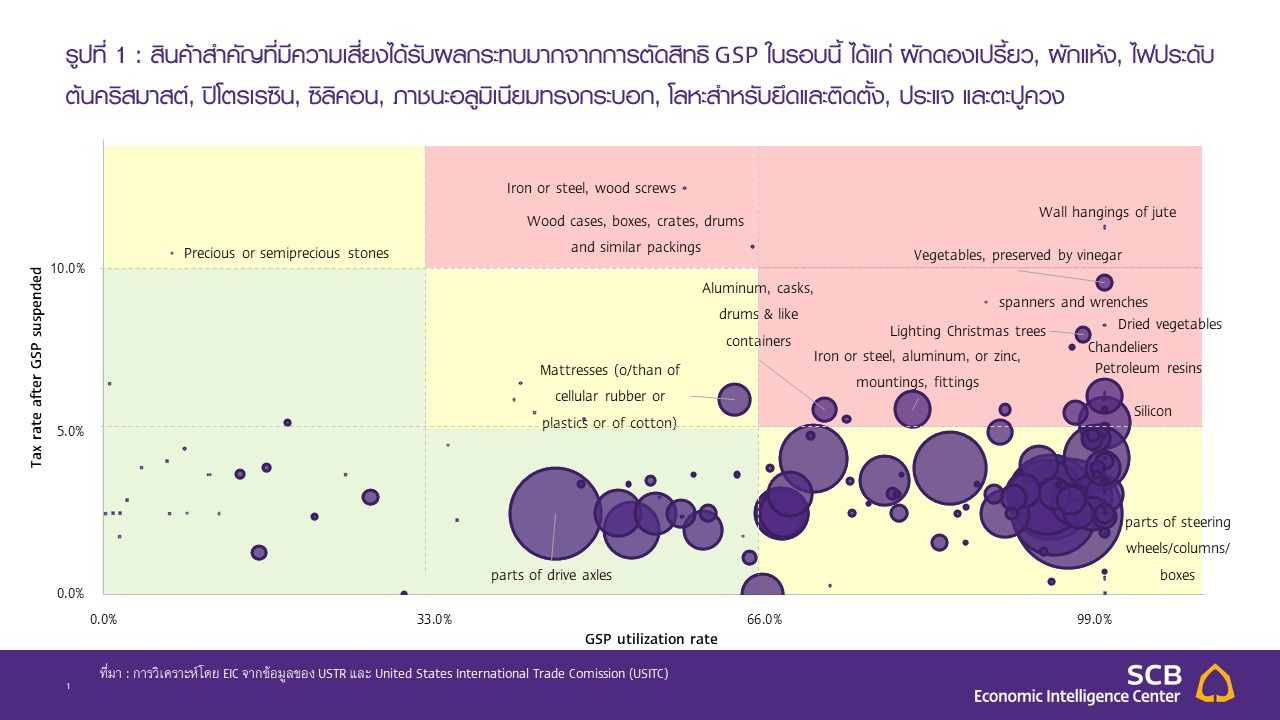

หากวิเคราะห์โดยละเอียดจาก GSP utilization rate, อัตราภาษีที่จะมีการเก็บเพิ่ม และมูลค่าการใช้สิทธิ GSP ของแต่ละสินค้า พบว่าสินค้าที่มีความเสี่ยงได้รับผลกระทบสูง ได้แก่ ผักดองเปรี้ยว, ผักแห้ง, ไฟประดับต้นคริสมาสต์, ปิโตรเรซิน, ซิลิคอน, ภาชนะอะลูมิเนียมทรงกระบอก, โลหะสำหรับยึดและติดตั้ง, ประแจ และตะปูควง

แม้ว่าผลกระทบจากการโดนตัดสิทธิ GSP เพิ่มเติมโดยรวมจะมีไม่มากนัก แต่จากผลกระทบสะสมของการโดนตัดสิทธิ GSP ในรอบก่อนหน้า ภาวะเศรษฐกิจโลกที่ยังซบเซาและมีแนวโน้มฟื้นตัวช้า กระแสการปกป้องทางการค้า (Trade Protectionism) ที่เพิ่มมากขึ้น รวมถึงค่าเงินบาทที่ยังคงแข็งค่าสะสมในช่วง 6 ปีที่ผ่านมา ทำให้ความเสี่ยงต่อการฟื้นตัวของการส่งออกไทยในระยะข้างหน้ามีสูงขึ้น และยังส่งผลให้ผู้ประกอบการไทยจำเป็นที่จะต้องปรับตัวเพื่อที่จะสามารถรักษาความสามารถในการแข่งขันในตลาดโลกต่อไปได้

ก่อนหน้าที่ USTR จะประกาศยกเลิกสิทธิ Generalized System of Preference (GSP) ของไทยเพิ่มเติม สหรัฐฯ ได้ยกเลิกสิทธิ GSP ในรอบแรกไปแล้วซึ่งมีผลเมื่อวันที่ 25 เมษายน 2020 ที่ผ่านมา เนื่องจาก USTR กล่าวหาว่ามาตรฐานแรงงานของไทยที่ไม่เป็นไปตามหลักมาตรฐานสากล โดยมีสินค้าที่ถูกตัดสิทธิ 573 รายการ ครอบคลุมมูลค่าประมาณ 1.3 พันล้านดอลลาร์สหรัฐ (0.5% ของมูลค่าการส่งออกรวม) ซึ่งสินค้าสำคัญที่ได้รับผลกระทบ ได้แก่ สุขภัณฑ์ เม็ดพลาสติก อาหาร (ผลิตภัณฑ์ถั่ว, เส้นพาสต้า, เนื้อปู) และเครื่องประดับ (สร้อยทอง และหินอัญมณี) (อ่านเพิ่มเติม EIC Note : อีไอซีประเมินการตัดสิทธิ GSP จะส่งผลกระทบต่อสินค้าส่งออกที่มีการพึ่งพาสิทธิ GSP สูง แต่ผลต่อการส่งออกรวมมีจำกัด)

สำหรับในรอบล่าสุด USTR ได้ประกาศตัดสิทธิ GSP กับสินค้าไทยเพิ่มเติม 231 รายการ เมื่อวันที่ 30 ตุลาคม 2020 โดยจะมีผลบังคับใช้ในวันที่ 30 ธันวาคม 2020 เป็นต้นไป โดยรายการสินค้าไทยที่จะถูกตัดสิทธิในครั้งนี้ครอบคลุมมูลค่าราว 817 ล้านดอลลาร์สหรัฐ หรือประมาณ 25,000 ล้านบาท (0.3% ของมูลค่าการส่งออกรวม)

โดย USTR กล่าวหาว่าการเปิดตลาดเนื้อสุกรของไทยที่ไม่เป็นธรรมและไม่สมเหตุสมผล เนื่องจากไทยมีความกังวลด้านการปนเปื้อนสารเร่งเนื้อแดงแรคโตพามีนทำให้มีมาตรการกีดกันการนำเข้าเนื้อสุกรและผลิตภัณฑ์จากสหรัฐฯ

EIC คาดผลกระทบที่เกิดจากการตัดสิทธิ GSP ในรอบนี้ต่อการส่งออกไทยในภาพรวมมีค่อนข้างจำกัด เนื่องจาก

1)สินค้าส่งออกไปสหรัฐฯ ที่จะถูกตัดสิทธิ GSP คิดเป็นสัดส่วนเพียงแค่ 0.2% ต่อการส่งออกรวม โดยจากรายการสินค้าที่ไทยโดนตัดสิทธิในรอบนี้ที่มี 231 รายการ มีเพียง 147 รายการที่ไทยมีการใช้สิทธิ GSP จริง ซึ่งมีมูลค่าการส่งออกไปสหรัฐฯ รวมที่ 817 ล้านดอลลาร์สหรัฐ (ทั้งที่ใช้และไม่ใช้สิทธิ GSP) แต่มูลค่าส่งออกที่ใช้สิทธิ GSP จริงมีเพียง 602 ล้านดอลลาร์สหรัฐ ซึ่งคิดเป็นเพียง 0.2% ของการส่งออกรวมเท่านั้น

2)สินค้าที่จะโดนตัดสิทธิ GSP จะมีต้นทุนเฉลี่ยเพิ่มขึ้นประมาณ 3.1% ซึ่งจะกระทบต่อยอดขายไม่มากนัก โดยการตัดสิทธิ GSP จะทําให้สินค้าส่งออกที่โดนตัดสิทธิถูกเก็บภาษีเพิ่มเติมในช่วง 0% ถึง 12.5% แล้วแต่ประเภทสินค้า ซึ่งมีค่าเฉลี่ยถ่วงนํ้าหนักของอัตราภาษี (weighted effective tax rate) ที่จะถูกจัดเก็บเพิ่มเติมอยู่ที่ 3.1% หรือคิดเป็นมูลค่าภาษีที่ต้องจ่ายประมาณ 18.9 ล้านดอลลาร์สหรัฐ ทั้งนี้หากมีสมมติฐานให้ธุรกิจส่งผ่านภาษีที่เพิ่มขึ้นแก่ผู้บริโภคทั้งหมด โดยที่ปัจจัยอื่น ๆ ที่มีผลกระทบต่อราคาสินค้าส่งออกไทยนั้นไม่ได้มีความเปลี่ยนแปลง (เช่นค่าเงินบาทต่อดอลลาร์สหรัฐ) จะทำให้สินค้าไทยแพงขึ้นโดยเฉลี่ย 3.1% และจากงานศึกษาของธนาคารแห่งประเทศไทย ที่เคยสรุปไว้ว่าค่าความยืดหยุ่นด้านราคาของสินค้าส่งออกไทย (price elasticity) มีค่าในช่วง 0.3% – 0.6% ทําให้ได้ข้อสรุปว่ายอดขายสินค้าส่งออกไทยที่จะโดนตัดสิทธิ GSP มีแนวโน้มลดลงประมาณ 0.001% – 0.003% ต่อการส่งออกรวมทั้งหมด (ราว 3.2 – 6.3 ล้านดอลลาร์สหรัฐ)

ทั้งนี้ผลกระทบต่อสินค้าแต่ละประเภทจะมีมากน้อยขึ้นอยู่กับปัจจัยความยืดหยุ่นต่อราคา โดยหากสินค้าที่โดนตัดสิทธิเป็นสินค้าที่ถูกทดแทนได้ง่ายหรืออาจไม่ค่อยเป็นที่นิยมในตลาดสหรัฐฯ (มีความยืดหยุ่นต่อราคาสูง : high price elasticity) ผลกระทบจะมีค่อนข้างมาก ผู้ส่งออกจึงอาจต้องยอมลดราคาสินค้าก่อนรวมภาษีนําเข้าของทางสหรัฐฯ เพื่อให้ราคาขายที่รวมภาษีแล้วเพิ่มเล็กน้อยซึ่งจะทําให้กําไรต่อหน่วยลดลง ในทางกลับกัน หากสินค้าที่โดนตัดสิทธิเป็นสินค้าที่ถูกทดแทนได้ยากหรือเป็นที่นิยมในตลาดสหรัฐฯ (มีความยืดหยุ่นต่อราคาตํ่า : low price elasticity) ผลกระทบก็อาจมีจํากัด

นอกจากนี้ หากวิเคราะห์โดยละเอียด พบว่าสินค้าที่มีความเสี่ยงได้รับผลกระทบสูง ได้แก่ ผักดองเปรี้ยว, ผักแห้ง, ไฟประดับต้นคริสมาสต์, ปิโตรเรซิน, ซิลิคอน, ภาชนะอะลูมิเนียมทรงกระบอก, โลหะสำหรับยึดและติดตั้ง, ประแจ และตะปูควง โดยมีหลักเกณฑ์ในการวิเคราะห์ 3 ด้าน ได้แก่

โดยจากเกณฑ์ข้างต้น สามารถแสดงผลได้ดังรูปที่ 1 ซึ่งสังเกตได้ว่าสินค้าที่มีมูลค่าการใช้สิทธิสูงส่วนใหญ่จะกระจุก ตัวอยู่มุมขวาล่างของภาพ สะท้อนว่าสินค้าดังกล่าวมีสัดส่วนการใช้สิทธิ GSP สูง แต่จะโดนภาษีเพิ่มเติมในระดับที่ไม่สูงนัก (สินค้าสำคัญที่มีมูลค่ามากคือ ชิ้นส่วนรถยนต์จำพวกแกนพวงมาลัยและกระปุกเกียร์) จึงทําให้เข้าข่ายความเสี่ยงปานกลาง (พื้นที่สีเหลือง) ขณะที่สินค้าที่มีความเสี่ยงสูง (พื้นที่สีแดง) คือสินค้าที่มีอัตราการใช้สิทธิ GSP ในระดับสูง และจะโดนเก็บภาษีในอัตราที่สูงขึ้นมาก ได้แก่ ผักดองเปรี้ยว, ผักแห้ง, ไฟประดับต้นคริสมาสต์, ปิโตรเรซิน, ซิลิคอน, ภาชนะอะลูมิเนียมทรงกระบอก, โลหะสำหรับยึดและติดตั้ง, ประแจ และตะปูควง

แม้ว่าผลกระทบจากการโดนตัดสิทธิ GSP เพิ่มเติมจะมีไม่มากนัก แต่จากผลกระทบสะสมของการโดนตัดสิทธิ GSP ในรอบก่อนหน้า รวมถึงภาวะเศรษฐกิจโลกที่ยังซบเซาและมีแนวโน้มฟื้นตัวช้า ประกอบกับกระแสการปกป้องทางการค้า (Trade Protectionism) ที่เพิ่มมากขึ้น จึงเป็นความเสี่ยงต่อการฟื้นตัวของการส่งออกไทยในระยะข้างหน้า และทำให้ผู้ประกอบการไทยจำเป็นที่จะต้องปรับตัวเพื่อที่จะสามารถแข่งขันในตลาดโลกต่อไปได้ โดยแม้ว่าผลกระทบจากการตัดสิทธิในรอบนี้จะมีไม่มากตามรายละเอียดในช่วงต้น แต่หากรวมกับสินค้าที่โดนตัดสิทธิในรอบก่อนหน้า พบว่ามีมูลค่าที่โดนตัดสิทธิรวมที่ 1.92 พันล้านดอลลาร์สหรัฐ หรือราว 0.8% ของการส่งออกรวม ซึ่งทำให้มูลค่าส่งออกของไทยที่ได้รับสิทธิ GSP หายไปกว่า 40% ของมูลค่าที่ได้รับสิทธิ GSP ในปี 2019

ประกอบกับเศรษฐกิจโลกของปีนี้ที่ได้รับผลกระทบอย่างหนักจาก COVID-19 และยังมีแนวโน้มฟื้นตัวอย่างช้า ๆ ในระยะข้างหน้า นโยบายการปกป้องทางการค้า (Protectionism) ที่เพิ่มขึ้นในหลายประเทศ ผ่านมาตรการกีดกันทางการค้าจากการขึ้นภาษี การยกเลิกสิทธิพิเศษทางภาษี และมาตรการกีดกันทางการค้าที่ไม่ใช่ภาษี (non-tariff barriers) รวมถึงการแข็งค่าสะสมของเงินบาทเมื่อเทียบกับประเทศคู่ค้าและคู่แข่ง (Nominal Effective Exchange Rate : NEER ซึ่งแข็งค่าถึง 18.6% นับตั้งแต่ปี 2014 จนถึง ตุลาคม 2020) ซึ่งปัจจัยเหล่านี้ล้วนเป็นปัจจัยเสี่ยงต่อการฟื้นตัวของการส่งออกไทยในระยะข้างหน้า และทำให้ผู้ประกอบการไทยต้องตระหนักถึงความเสี่ยงรอบด้านที่มีในอนาคต โดยอาจต้องมีแผนลดการพึ่งพาผลประโยชน์ทางภาษีหรือเน้นแข่งขันด้านราคาลดลง และหันไปปรับตัวและพัฒนาความสามารถในการแข่งขันของตนเอง เช่น การหาตลาดใหม่รองรับผลกระทบ การพัฒนาเทคโนโลยีในการผลิต การพัฒนาผลิตภัณฑ์ให้สอดคล้องกับกระแสโลก และการพัฒนากลยุทธ์การขายสินค้า เป็นต้น เพื่อที่จะสามารถรักษาหรือขยายฐานตลาดส่งออกได้ในระยะต่อไป

ดูตารางตัวอย่างสินค้าสำคัญในแต่ละพื้นที่ความเสี่ยง [pdf-embedder url=”https://thaipublica.org/wp-content/uploads/2020/11/EIC-Note_GSP-Dec_20201103-2.pdf” title=”EIC Note_GSP Dec_20201103 (2)”]