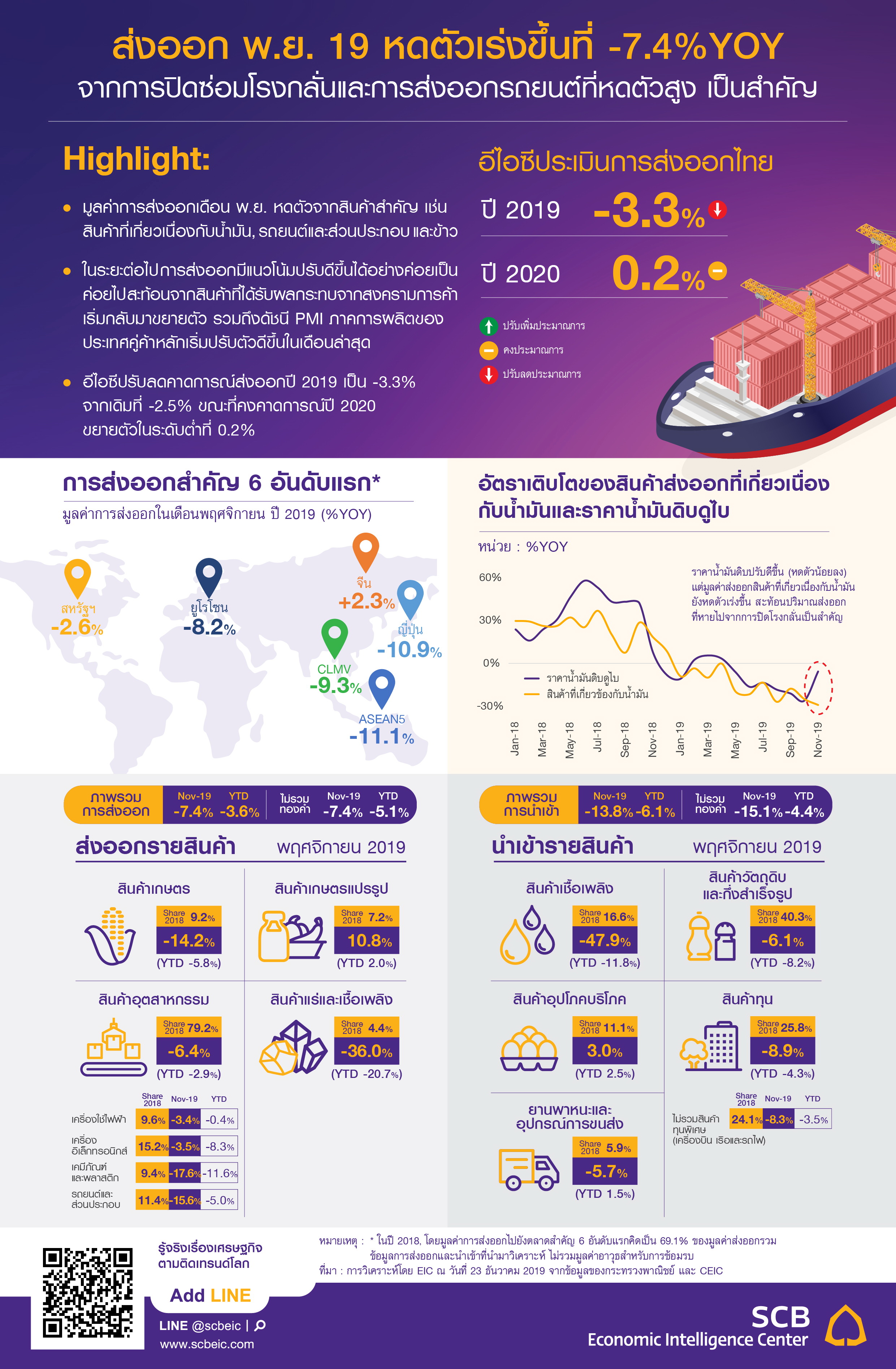

EIC วิเคราะห์ส่งออก พ.ย.2562 หดตัวเร่งขึ้นที่ -7.4% YOY จากการปิดซ่อมโรงกลั่นและการส่งออกรถยนต์ที่หดตัวสูง เป็นสำคัญ

EIC มองว่ามูลค่าการส่งออกเดือน พ.ย. 2019 หดตัวเร่งขึ้นที่ -7.4% เทียบกับระยะเดียวกันของปีก่อน(YOY) โดยสินค้าหลักที่ทำให้การส่งออกหดตัว ได้แก่ สินค้าที่เกี่ยวเนื่องกับน้ำมัน, รถยนต์และส่วนประกอบ และข้าว โดยสินค้าที่เกี่ยวเนื่องกับน้ำมันหดตัวจากปริมาณการผลิตที่ลดลงตามการปิดซ่อมโรงกลั่นขนาดใหญ่ช่วงปลายปี

ในระยะต่อไป การส่งออกมีแนวโน้มทรงตัว โดยอาจปรับดีขึ้นได้อย่างค่อยเป็นค่อยไป สะท้อนจากสินค้าที่ได้รับผลกระทบจากสงครามการค้าเริ่มกลับมาขยายตัวได้ และสัดส่วนสินค้าส่งออกที่หดตัวเริ่มลดลง รวมถึงดัชนี PMI ภาคการผลิตของประเทศคู่ค้าหลักของไทยเริ่มปรับตัวดีขึ้นในเดือนล่าสุด

อีไอซีปรับลดคาดการณ์ส่งออกปี 2019 เป็น -3.3% จากเดิมคาด -2.5% เนื่องจากการปิดซ่อมโรงกลั่นทำให้การส่งออกสินค้าที่เกี่ยวเนื่องกับน้ำมันลดลงมากกว่าคาด ขณะที่ปี 2020 อีไอซีคงคาดการณ์การส่งออกขยายตัวในระดับต่ำที่ 0.2% โดยแม้จะมีข้อตกลงระยะที่ 1 (phase1) ระหว่างจีนและสหรัฐฯ แต่อัตราภาษีที่แท้จริง (effective tax rate) ที่สหรัฐฯ เก็บจีนยังคงอยู่ในระดับสูง ประกอบกับเศรษฐกิจคู่ค้าสำคัญที่มีแนวโน้มชะลอตัว รวมถึงเงินบาทที่มีแนวโน้มแข็งค่าต่อเนื่อง จึงทำให้คาดว่าการขยายตัวของการส่งออกในปีหน้ายังมีจำกัด

มูลค่าการส่งออกไทยเดือน พ.ย. 2019 กลับมาหดตัวเร่งขึ้นที่ -7.4% YOY เทียบกับเดือนก่อนหน้าที่หดตัว -4.5%YOY ทั้งนี้ในช่วง 11 เดือนแรกของปี 2019 มูลค่าการส่งออก (หักมูลค่าการส่งกลับอาวุธในเดือน ก.พ. 2019) หดตัวที่ -3.6%YOY และหากหักทองคำจะหดตัวที่ -5.1%YOY

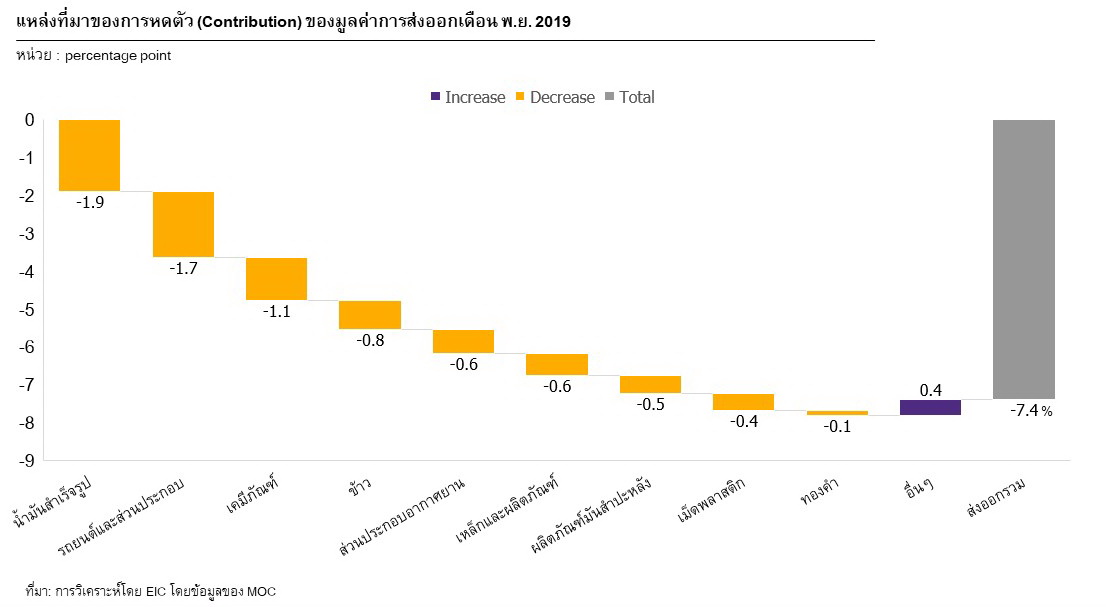

สินค้าส่งออกสำคัญที่ทำให้มูลค่าส่งออกเดือน พ.ย. หดตัว ได้แก่ สินค้าที่เกี่ยวเนื่องกับน้ำมัน, รถยนต์และส่วนประกอบ และข้าว (รูปที่ 1)

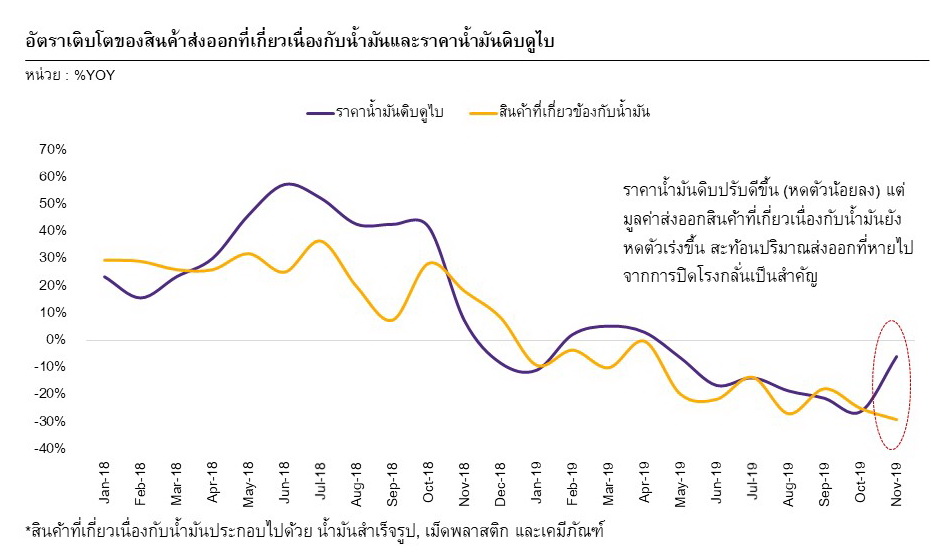

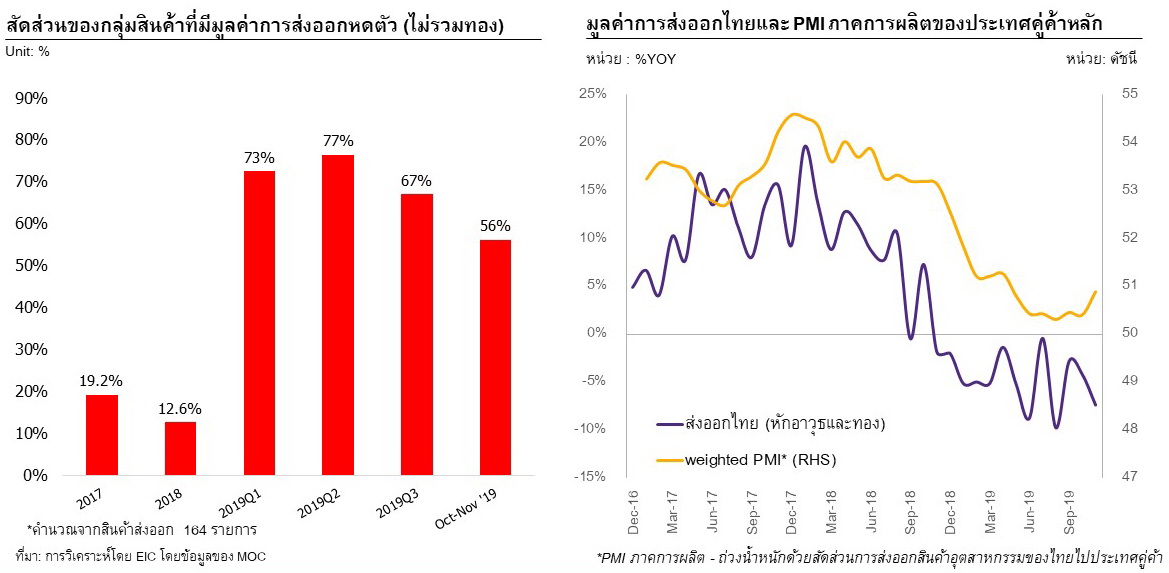

- การส่งออกสินค้าที่เกี่ยวเนื่องกับน้ำมัน ซึ่งประกอบไปด้วยเม็ดพลาสติก, เคมีภัณฑ์ และน้ำมันสำเร็จรูป หดตัวตามราคาน้ำมันดิบโลกที่ทรงตัวในระดับต่ำ ประกอบกับการปิดซ่อมโรงกลั่นขนาดใหญ่ในช่วงปลายปีที่ทำให้สินค้าดังกล่าวหดตัวในปริมาณที่เพิ่มขึ้น โดยจากรูปที่ 2 จะเห็นได้ว่าในช่วงเดือน พ.ย. ราคาน้ำมันดิบดูไบมีการปรับตัวดีขึ้น (หดตัวน้อยลง) แต่สินค้าที่เกี่ยวเนื่องกับน้ำมันกลับมีมูลค่าหดตัวเพิ่มขึ้น สะท้อนว่าปริมาณการส่งออกสินค้าดังกล่าวลดลง ซึ่งส่วนหนึ่งเกิดจากการปิดซ่อมโรงกลั่นน้ำมันขนาดใหญ่ในช่วงปลายปี โดยในปีนี้ถือเป็นการปิดซ่อมใหญ่เพื่อปรับปรุงคุณภาพน้ำมันให้ได้มาตรฐาน IMO 2020

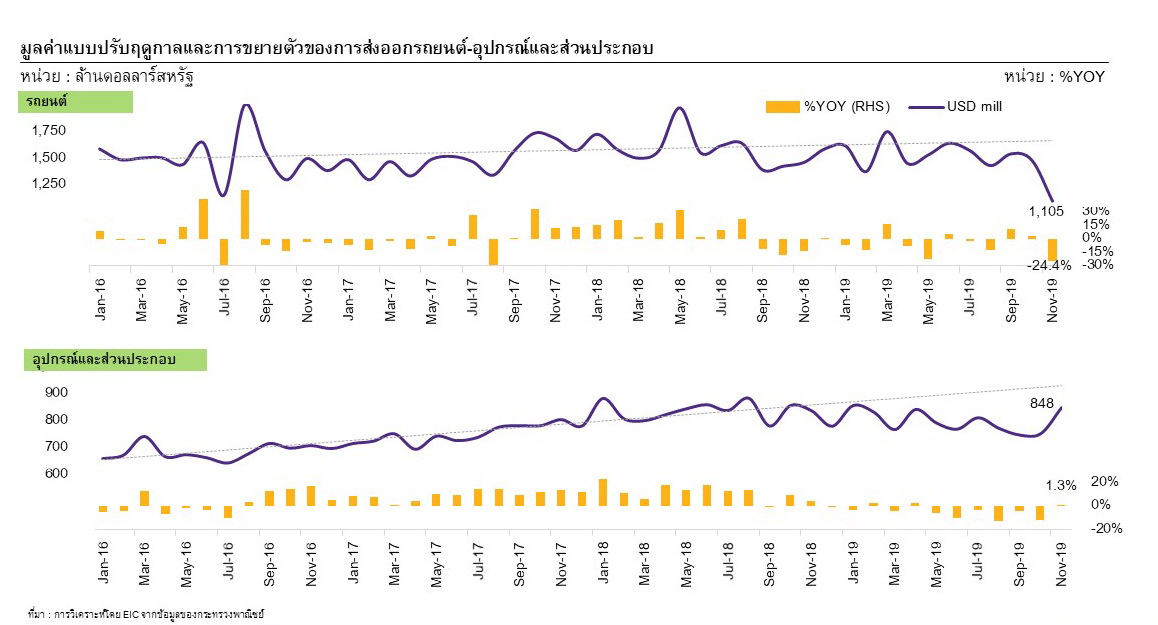

- รถยนต์อุปกรณ์และส่วนประกอบหดตัวที่ -15.6%YOY โดยมูลค่าการส่งออกรถยนต์และอุปกรณ์ได้รับผลกระทบจากตลาดรถยนต์โลกที่ซบเซาอย่างต่อเนื่องนับตั้งแต่เดือน ก.ย. 2018 เป็นต้นมา โดยสถานการณ์การส่งออกรถยนต์ในปัจจุบันยังไม่ปรับตัวดีขึ้น สะท้อนจากมูลค่าการส่งออกที่ยังอยู่ต่ำกว่าระดับแนวโน้ม ประกอบกับการส่งออกรถยนต์หดตัวสูงถึง -24.4%YOY สูงสุดในรอบ 27 เดือน (รูปที่ 3)

- การส่งออกข้าวหดตัวที่ -31.4%YOY โดยหดตัวในตลาดสำคัญ ได้แก่ เบนิน แอฟริกาใต้ และจีน เนื่องจากมีข้าวในปริมาณมากในตลาดโลก รวมถึงการแข็งค่าของเงินบาทซึ่งทำให้ความสามารถในการแข่งขันด้านราคาของข้าวไทยลดลง

ด้านการส่งออกรายตลาด พบว่ามีการหดตัวในทุกตลาดสำคัญ ยกเว้น ตลาดจีนที่พลิกกลับมาขยายตัวได้

- การส่งออกไปสหรัฐฯ หดตัวที่ -2.6%YOY จากเหล็กและผลิตภัณฑ์, แผงวงจรไฟฟ้า และรถยนต์และส่วนประกอบเป็นสำคัญ

- การส่งออกไปอาเซียน 5 หดตัว -11.1%YOY สินค้าสำคัญที่หดตัว เช่น น้ำมันสำเร็จรูป, คอมพิวเตอร์และอุปกรณ์, รถยนต์และส่วนประกอบ, เครื่องจักรกล และเม็ดพลาสติก

- การส่งออก CLMV หดตัวที่ -9.3%YOY สินค้าสำคัญที่หดตัว เช่น น้ำมันสำเร็จรูป, ผลไม้สด-แช่แข็งและแห้งฯ และเคมีภัณฑ์

- การส่งออกไปญี่ปุ่นพลิกกลับมาหดตัวที่ -10.9%YOY หลังขยายตัวติดต่อกันในสองเดือนก่อนหน้า โดยสินค้าส่งออกสำคัญที่หดตัวคือ โทรศัพท์และอุปกรณ์ฯ, เม็ดพลาสติก, รถยนต์และส่วนประกอบ, โทรทัศน์และส่วนประกอบ และเครื่องจักรกล

- อย่างไรก็ดี การส่งออกไปจีนกลับมาขยายตัวที่ 2.3%YOY โดยสินค้าสำคัญที่ขยายตัวคือรถยนต์และส่วนประกอบ, ผลไม้สดแช่แข็งและแห้ง, รวมถึงคอมพิวเตอร์และส่วนประกอบ และแผงวงจรไฟฟ้า

ด้านมูลค่าการนำเข้ายังหดตัวต่อเนื่องที่ -13.8%YOY นำโดยมูลค่านำเข้าสินค้าเชื้อเพลิงที่หดตัวสูงถึง -47.9%YOY เนื่องจากราคาน้ำมันดิบโลกที่ทรงตัวในระดับต่ำ และการปิดซ่อมบำรุงโรงกลั่น ทำให้มีการนำเข้าเชื้อเพลิงลดลง ขณะที่การนำเข้าสินค้าวัตถุดิบยังหดตัวต่อเนื่องที่ -6.1%YOY ด้านสินค้าทุน (ไม่รวมสินค้าทุนพิเศษประเภท เครื่องบิน, เรือ และรถไฟ) ยังหดตัวต่อเนื่องที่ -8.3%YOY ด้านสินค้าบริโภคพลิกกลับมาขยายตัวที่ 3.0%YOY ทำให้ดุลการค้าเดือน พ.ย. 2019 เกินดุลที่ 0.55 พันล้านดอลลาร์สหรัฐ

คาดการณ์ส่งออกทั้งปี 2019 เป็น -3.3%

อีไอซีปรับลดคาดการณ์ส่งออกทั้งปี 2019 เป็น -3.3% จากเดิมคาดที่ -2.5% โดยจากข้อมูลล่าสุดในเดือน พ.ย. 2019 ที่การส่งออกหดตัวมากกว่าคาด จากการหดตัวในระดับสูงของสินค้าที่เกี่ยวเนื่องกับน้ำมันตามการปิดซ่อมโรงกลั่นช่วงปลายปี ทำให้เป็นสาเหตุสำคัญของการปรับลดคาดการณ์ส่งออกปี 2019 อย่างไรก็ดี เมื่อโรงกลั่นสามารถกลับมาผลิตอีกครั้ง (ปกติโรงกลั่นจะใช้เวลาในการปิดซ่อมบำรุงแบบมีกำหนดการไว้แล้ว : scheduled shutdown ประมาณ 2 เดือนเป็นอย่างมาก) ก็จะทำให้การส่งออกสินค้าที่เกี่ยวข้องกับน้ำมันกลับมาขยายตัวอีกครั้ง นอกจากนี้ ยังปรับลดคาดการณ์ของการนำเข้าสินค้าของปี 2019 เหลือ -5.3% จากเดิมคาดที่ -3.4% เนื่องจากการนำเข้าสินค้าเชื้อเพลิงลดลงมากกว่าคาด

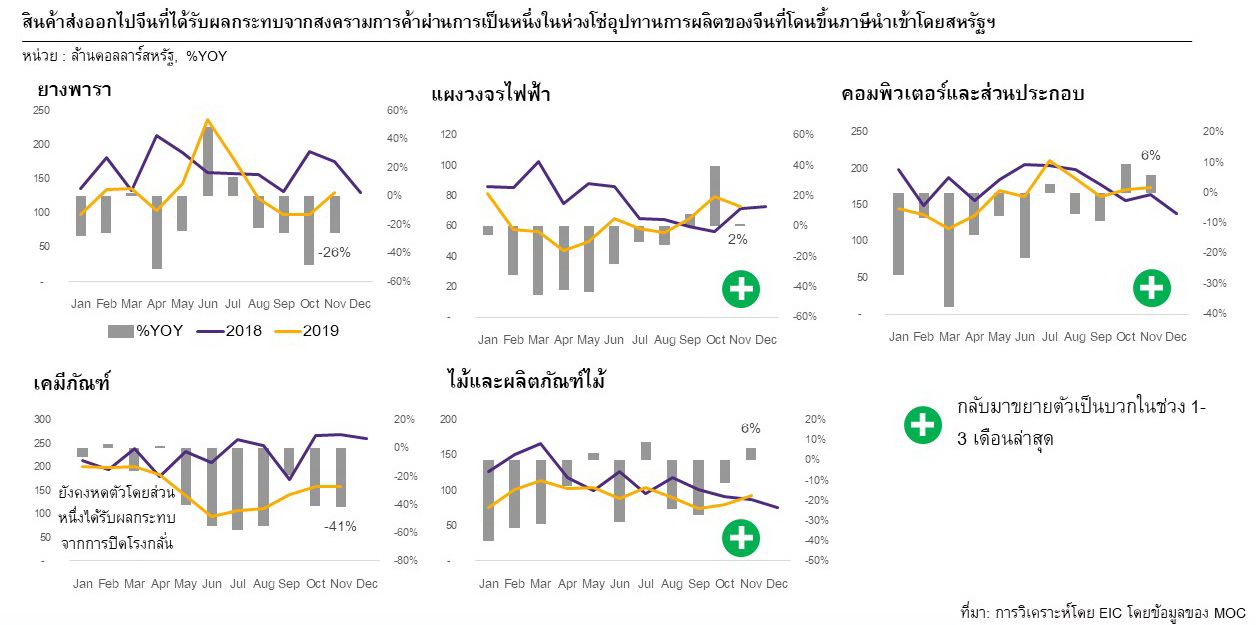

ในระยะต่อไป อีไอซีคาดการส่งออกจะมีทิศทางทรงตัว (stabilize) โดยอาจปรับดีขึ้นได้อย่างค่อยเป็นค่อยไป โดยแม้ว่าการส่งออกเดือนล่าสุดจะหดตัวเร่งขึ้น แต่มาจากปัจจัยชั่วคราวคือการปิดซ่อมโรงกลั่นเป็นสำคัญ โดยหากพิจารณาสินค้าส่งออกไปจีนที่อยู่ในห่วงโซ่การผลิตของจีนซึ่งได้รับผลกระทบต่อเนื่องจากสงครามการค้า พบว่ามีบางสินค้าที่พลิกกลับมาขยายตัวได้ในช่วง 1- 3 เดือนล่าสุด ได้แก่ แผงวงจรไฟฟ้า, คอมพิวเตอร์และส่วนประกอบ และไม้และผลิตภัณฑ์ไม้ (รูปที่ 4) และหากพิจารณาสัดส่วนของสินค้าส่งออกที่หดตัว ก็พบว่ามีสัดส่วนลดลงในช่วงหลัง สะท้อนว่าการกระจายของสินค้าส่งออกที่หดตัว (broad-based contraction) มีทิศทางลดลง นอกจากนี้ ดัชนี Manufacturing PMI ของประเทศคู่ค้าของไทยที่ให้น้ำหนักตามสัดส่วนสินค้าอุตสาหกรรมส่งออกไปยังประเทศนั้น ๆ (weighted PMI) ก็เริ่มมีทิศทางทรงตัวและปรับดีขึ้นเล็กน้อยในช่วงหลัง (รูปที่ 5) ด้วยเหตุนี้ จากปัจจัยข้างต้น จึงทำให้คาดว่าการส่งออกไทยจะมีทิศทางค่อย ๆ ปรับดีขึ้นในระยะต่อไป

ในปี 2020 การส่งออกยังคงได้รับแรงกดดันจากหลายปัจจัย จึงทำให้อีไอซีคาดการส่งออกมีแนวโน้มฟื้นตัวแบบค่อยเป็นค่อยไปซึ่งจะมีการขยายตัวเล็กน้อยที่ 0.2% โดยแม้ว่าจีนและสหรัฐฯ จะประสบความสำเร็จในการเจรจาระยะที่ 1 (phase 1) แต่ระดับภาษีที่แท้จริง (effective tax rate) ที่สหรัฐฯ เก็บบนสินค้านำเข้าจากจีนก็ยังอยู่ในระดับสูงประมาณ 19.3% (รูปที่ 6) จึงยังเป็น

ปัจจัยกดดันต่อเนื่องในระยะข้างหน้า นอกจากนี้ เศรษฐกิจประเทศคู่ค้าหลักของไทย อาทิ จีน สหรัฐฯ ญี่ปุ่น อาเซียน-5 และ CLMV ก็มีแนวโน้มขยายตัวใกล้เคียงหรือชะลอลงในปี 2020 เทียบกับปี 2019 (คาดการณ์โดย IMF WEO เดือนตุลาคม 2019) จึงทำให้แนวโน้มการขยายตัวของการส่งออกไทยในปีหน้ายังมีจำกัด และยังรวมถึงเงินบาทที่ยังมีแนวโน้มแข็งค่าต่อเนื่อง ก็จะส่งผลโดยตรงต่อรายได้ในรูปเงินบาทและความสามารถในการแข่งขันของผู้ส่งออกไทย

ข่าวหรือบทความที่เกี่ยวข้อง